COLUMN

コラム

アセットファイナンスとは?種類/メリット・デメリットについて解説!

執筆者:茅原淳一(Junichi Kayahara)

『資金調達の手引き』

調達ノウハウを徹底解説

資金調達を進めたい経営者の方の

よくある疑問を解決します!

資金を得る方法には様々な方法がありますが、その中の一つに企業が保有する資産を担保に資金調達をする方法があります。

この資金調達方法を「アセットファイナンス」と呼びます。今回の記事では、アセットファイナンスについて詳細に解説していきます。

資金調達の全体像を理解したい方は、まずこちらの記事をご確認ください。

⇒【経営者必見】資金調達の手段・方法には何がある?それぞれのメリット・デメリットも徹底解説!

スタートアップに特化して資金調達の事情を知りたい方はこちらもおすすめです。

⇒ベンチャー・スタートアップの資金調達方法とは?投資ラウンド別・調達事例を含めて徹底解説!

目次

アセットファイナンスとは

アセットファイナンスとは、自社の保有する資産を元に資金調達をすることをいいます。

アセットとは「資産」や「有価物」のことであり、企業の保有する土地や建物といった不動産、商品在庫や債権といった動産を担保にすることで受けることができる資金のことです。

アセットファイナンスの種類

アセットファイナンスには主に

・不動産ファイナンス

・不動産証券化

・動産担保融資

・リースバック

・資産の売却

・ファクタリングの活用

の6つの種類があります。

不動産ファイナンス

不動産ファイナンスとは、土地や建物といった不動産の生み出す賃料収入のようなキャッシュフローを返済原資とする融資などの資金調達の方法のことをいいます。

不動産ファイナンスの特徴として

・不動産への流動性の付与

・オフバランス化による企業価値の向上

・特別目的会社の仕組みの煩雑性

の3点が挙げられます。

不動産への流動性の付与

将来キャッシュを担保にして、比較的早めに資金調達をすることができるので、不動産に流動性を持たせることができます。

ここでいう「流動性」とは、土地や建物といった不動産の換金のしやすさのことをいいます。

オフバランス化による企業価値の向上

売却する予定のない不動産は、バランスシート(貸借対照表)上において「固定資産」として計上されます。

このような不動産を返済原資として金融機関などから融資を受けることで※オフバランス化することができます。

※オフバランス化:事業活動で用いている資産・負債でありながらも、貸借対照表(バランスシート)に計上しないこと

これによって、ROA(純資産利益率)が向上します。

ROAは「当期純利益/総資産」で計算するので、総資産が減少することでROAが上がり、企業価値は向上することになります。

特別目的会社の仕組みの複雑性

特別目的会社は、法律上(SPC法)の規制などがあるので、複雑な仕組みになっています。

この特別目的会社(SPC)は資産流動化を目的として、資産の受け入れとその資産価値と将来の収益価値を担保に資金調達を行い、投資家に対して対象資産に関するキャッシュフローを分配する法人のことをいいます。

特別目的会社の特徴として、関係者が多く用いられるスキームが非常に複雑であり、それに応じてコストもかかるということが挙げられます。

不動産証券化

証券化とは、特定の保有資産の想定キャッシュフローを裏付けにした有価証券を発行し、市場で流通させ資金調達することを言います。

そして、不動産証券化とは、対象資産である不動産(土地やビルなど)を小口の有価証券に替えて資金を集めることを指します。

不動産証券化の特徴として

・不動産と証券化の相性の良さ

・オフバランス化による企業価値の向上

・二重課税の回避

の3点が挙げられます。

不動産と証券化の相性

証券化されているものの中で、一番普及しているものは不動産になります。

その理由として、証券化によって低コストで資金調達できる上に、不動産が証券化された後も、その土地や建物は所有者が引き続き利用することも可能です。

また、不動産が証券化されたものは個人法人問わず多くの投資家が購入するので大規模な資金調達が可能になります。

オフバランス化による企業価値の向上

不動産ファイナンスでも触れましたが、土地や建物といった不動産を売り払うことでバランスシート(貸借対照表)の資産項目が減少します。

資産が減少する、つまり、少ない資本で利益が変わらない場合に企業は効率的な経営をしていると判断されます。

土地や建物といった不動産は簡単に売買できるものではないので、証券として小口化することで多くの投資家に買ってもらうことが可能となります。

二重課税の回避

不動産証券化における二重課税は、原債権者から買い取った不動産を証券化する主体者の段階で法人税がかけられ、その後に投資家に対して配当を行う時に、法人に対しては法人税、個人に対しては所得税が課せられます。

このような場合、不動産証券化における投資の価値は激減し、アセットファイナンスを活用した資金調達をしようとする企業は減ってしまいますね。

そのような参入障壁を取り払い、事業を本格的に推進していくために、証券化の制度を設計する時に、不動産証券化の二重課税の回避措置が組み込まれました。

動産担保融資

動産担保融資(ABL・Asset Based Lending)とは、在庫や売掛債券など流動性の高い事業資産を担保にした資金調達方法を言います。

動産担保融資の特徴として、

・不動産以外のアセットを活用できる

・資金調達まである程度の時間がかかる

・社内アセットの報告義務がある

の3点が挙げられます。

不動産以外のアセットを活用できる

賃貸オフィスを借りている企業(自社で不動産を持っていない)や、価値のある不動産を所有していない企業でも、商品在庫や原材料、売掛債権のような動産を担保とすることで資金調達ができる可能性があります。

なお、売掛債権を売却し、売掛金の回収予定日よりも前に現金化するという方法を「ファクタリング」と呼び、こちらも資産を元に調達するのでアセットファイナンスの一つです。

資金調達まである程度の時間がかかる

動産担保融資を実行するには、金融機関の審査や企業側の登記手続きなど短期間で終わらない工程が必要となるので、急な資金調達が必要な時には適していない方法です。

社内アセットの報告義務がある

動産担保融資を受ける企業は、金融機関(銀行)に対して、担保にした在庫や商品、売掛金などの変化(増減)を定期的に報告する義務があります。

面倒に思われるかもしれませんが、社内アセット変化を正確に知ることで信頼を築くことにつながります。

リースバック

リースバックは、所有する不動産を売却後、売却した物件の賃貸契約することで、不動産の利用を続けることをいいます。

リースバックの特徴として、

・キャッシュフローの改善

・不動産売却後の継続利用

・固定資産税・維持費・管理費の削減

の3点が挙げられます。

キャッシュフローの改善

不動産の売却によって、大きな資金を得ることができます。有名な事例として、2021年に広告代理店の電通グループが東京都港区の本社ビルを3000億円で売却することで890億円の売却益が見込まれたものがあります。

不動産売却後の継続利用

リースバックで不動産を売却した後に、売却先と不動産の賃貸契約を結ぶことでその後も同不動産を利用することができます。電通グループも港区の本社ビルを売却した後も継続してオフィス利用をしています。

固定資産税・維持費・管理費の削減

リースバックは、不動産の売却による資金の確保だけでなく固定資産税・維持費・管理費を削減することもできます。固定資産税は、不動産の所有者が支払うことになるので不動産を売却した側への負担がありません。また、建物の修繕費用や管理にかかる費用についても不動産所有者の負担になるので、不動産を売却した後にこれらの費用を支払うこともなくなります。

固定資産の売却

固定資産の売却は、企業が保有する不動産や機械設備などの有形固定資産、または特許権や借地権のような無形固定資産を市場に売り出すことで資金を調達する方法です。この方法は、使用されていない資産を活用して新たな事業投資に回すことができるため、事業の効率化につながります。さらに、売却することで資産の維持費の削減も可能です。

重要なのは、資産の市場価値が変動するため、売却のタイミングを見極めることです。適切な時期に売却し、最大限の利益を確保するために事前の試算が不可欠となります。

ファクタリングの活用

ファクタリングは、企業が売掛債権を第三者に売却し、売掛金を期日前に現金化する手法です。日本では、多くの企業が商品やサービスを先に提供し、代金の支払いは後で受ける掛け取引が一般的です。この取引形式により、支出に対して収入が入るタイミングが遅れて、資金繰りの問題が発生することがあります。

このような資金繰りの問題を解決するのがファクタリングの役割です。売掛債権を事前に現金化することで、財務の安定性を高め、貸し倒れリスクを排除することが可能です。ただし、このファクタリングを利用する際には、手数料が発生するため、そのコストも考慮する必要があります。手数料の額は、売掛債権の信用度によって左右されるため、注意しなければなりません。

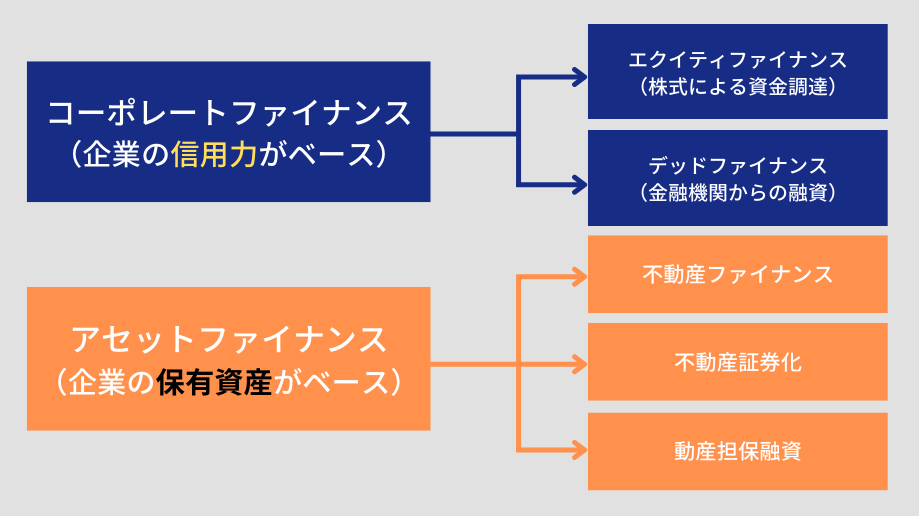

アセットファイナンスとコーポレートファイナンスの違い

企業の持つ資産を担保にした資金調達であるアセットファイナンスに対して、コーポレートファイナンスでは企業の信用力を担保に資金調達を行います。

資本として資金調達するエクイティファイナンスや、負債として資金調達するデッドファイナンスはコーポレートファイナンスに当たります。

エクイティファイナンスの詳細はこちら

⇒【経営者必読!】エクイティファイナンスとは?種類/メリット・デメリット/事例について解説!

デッドファイナンスの詳細はこちら

⇒【経営者必読!】デットファイナンスとは?種類/メリット・デメリット/事例について解説!

中小・ベンチャー企業は、アセットファイナンスのほうが資金調達を行いやすいと言えます(資産を持っている場合に限り)。

企業がアセットファイナンスかコーポレートファイナンスのどちらを資金調達の手段として使うか考える場合、その時点での財務状況を考える必要があります。

コーポレートファイナンスによって資金調達をする場合は、企業の信用性が必要となります。すなわち、売上や利益、ユーザー数などが必要です。

アセットファイナンスによって資金調達をする場合は、企業の信用性にかかわらず不動産や債権など資産があれば資金調達をすることができます。

アセットファイナンスのメリット

アセットファイナンスには以下のようなメリットがあります。

・財務の改善

・リスク分散

・企業の信用や経営状況に左右されない

財務の改善

資産を売却すると、バランスシート(B/S、貸借対照表)から資産が減少→それに伴い現預金が増加→ROA(総資本利益率)が向上→企業価値が大きくなることにつながります。

アセットファイナンスでは、不動産や動産だけでなく、知的財産権および債権などの資産は全て利用でき、さらにこの資金調達を通して財務改善につなげていくことができます。

また、資産を利用する資金調達方法なため、B/S上の「負債」を増やさず、自己資本比率の低下を招かずに済みます。

リスク分散

資産にはあらゆるリスクが含まれています。

・不動産の場合:資産価値が低下するリスク

・債権の場合:債務者の信用力に対するリスク

などがあります。

自社の資産を利用して資金調達をするアセットファイナンスは、このようなリスクを分散するというメリットがあります。

企業の信用や経営状況に左右されない

アセットファイナンスでは、目下の売上や企業の信用力はあまり重視されません。

資金調達の対象となる資産価値が重視されるので、企業の経営状況の良し悪しにかかわらず自社の不動産や債権を利用した資金調達をすることが可能です。

アセットファイナンスのデメリット

アセットファイナンスには以下のようなデメリットがあります。

・資産を所有している必要がある

・銀行よりも高い手数料

・企業のイメージ低下の恐れ

資産を所有している必要がある

アセットファイナンスはそもそも売却できる資産を保有していることが前提となっています。

資産を所有していなければ、アセットファイナンスを活用した資金調達自体を行うことができません。

銀行よりも高い手数料

ファクタリング(売掛債権の売却し現金化)サービスを利用する場合に手数料が発生します。

この手数料は事業者によって異なりますが、一般的に銀行などの金融機関よりも高く設定されています。

企業のイメージ低下の恐れ

アセットファイナンスによる資金調達は、企業のイメージ低下につながる恐れがあります。

企業が保有する建物や土地を売却することで、「不動産などの資産を手放すところまで、あの企業の財務状況は悪化している」と思われる可能性があります。

アセットファイナンスに向いている企業

アセットファイナンスは、資産を大量に保有している企業に向いている資金調達方法です。

優良企業の売掛債権や不動産のような資産を多く所有している企業は、負債を増やさず資金調達が可能です。

また、船舶ファイナンスや航空ファイナンスと呼ばれる方法もあり、工場に設置される大規模な機械設備などの固定資産の規模が大きい企業は、アセットファイナンスに向いていると言えるでしょう。

アセットファイナンスを行う際の注意点

アセットファイナンスを利用する際には、いくつか注意点があります。

資金調達にかかるコストについて検討することが必要です。アセットファイナンスには手数料が伴うため、これが全体のコストにどのように影響するかを考慮しましょう。

資産の価値と信用度が予想よりも低い場合、資金調達が期待通りにできない可能性があります。そのような事態を避けるため、現在の資産価値を正確に把握し、適切な評価を行うことが必要です。また、資産の価値が時間とともに変動するリスクも存在します。そのため、資産の売却は慎重にタイミングを選び、最適な機会に行うことが重要です。

アセットファイナンスによって財務状況の改善ができますが、資産の売却によってその資産の権利や資産からの収益機会を失うことになるため、今後の事業活動に影響が出ないよう注意する必要があります。

まとめ

今回は、アセットファイナンスについての基本的な説明と、メリット・デメリットを中心に解説しました。

アセットファイナンスは、信用度が低い場合に自社に土地や建物など不動産を担保にした資金調達が可能となるので、デッドファイナンスやエクイティファイナンスとは違う選択肢として考えることができます。

また、バランスシート(貸借対照表)の資産が減少することで、企業は少ない資産で以前よりも利益率が向上していると見なされ効率的な経営をしていると判断される場合があります。したがって、財務体質が改善され、企業の信用性の向上にも寄与します。

一方で、企業が建物や土地を手放すまで経営が追い込まれていると考える株主や投資家もいるので注意は必要です。

したがって、自社の現状と今後の展望などを鑑みた上で、資金調達の方法をを慎重に検討することが重要になります。

上記のようなファイナンス業務は専門性が高く、かつ対応に労力を要するので、「社長が本業の傍らで対応するのは困難」と言う声も聞きます。

一方、常勤CFOを採用するとコストが高いという問題があります。そんな問題を解決するため、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリング CFO®︎では経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼でき、例えばベンチャー企業にて資金調達の経験のあるCFOにスポットで業務を委託することもできます。

専門的かつ対応工数のかかるファイナンス業務はプロに任せて、経営者は事業成長にコミットできるような環境づくりをお手伝いします。

最後までお読みいただきありがとうございます!

資本政策についてはこちらの記事もご参照ください。

⇒IPOに向けた成功する資本政策|上場後の資金調達の仕組みも解説

⇒資本政策とは?必要性や考慮すべき点、失敗事例まで徹底解説!

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<役員報酬関連記事>

・役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

・役員報酬の決め方とは?手続きや注意点について徹底解説!

・役員報酬は相場はいくら?資本金別・従業員数別・業種別に徹底解説!

・役員報酬に支給時にかかる税金とは!?節税するための方法を徹底解説!

・役員報酬を損金参入するために理解すべき基本的なルールとは?

スタートアップ・ベンチャーの経営をされている方にとって、事業に取り組みつつ資金調達や資本政策、IPO準備も進めることは困難ではないでしょうか。

財務戦略の策定から実行まで担えるような人材をを採用したくても、実績・経験がある人を見つけるのには非常に苦労するといったこともあるでしょう。

このような問題を解決するために、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリングCFO®︎では、経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼することが可能です。

例えば、ベンチャー企業にて資金調達の経験を持つCFOに、スポットで業務を委託することもできます。

専門的で対応工数のかかるファイナンス業務はプロの人材に任せることで、経営者の方が事業の成長に集中できるようになります。

「シェアリングCFO®︎」について無料相談を実施しているので、ご興味をお持ちの方はぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。