COLUMN

コラム

【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2026年4月に最新情報へ更新しています。

本記事は、SOICO株式会社 共同創業者/取締役COOの土岐彩花(どきあやか)が、投資銀行でのIPO・資金調達アドバイザリーおよびストックオプション設計の実務経験をもとに執筆しています。

こんにちは、SOICO株式会社の土岐です!

近年、従業員へのインセンティブ制度も種類が非常に多く、ストックオプション一つ見てみても「無償ストックオプション」「有償ストックオプション」「信託型ストックオプション」など様々なスキームが出現しており、「結局どれがいいの?」と頭を抱えることもあるのではないでしょうか。

※ストックオプションの種類や、それぞれの特徴については、以下記事にて詳しく解説しておりますので「ストックオプションについて基礎的な内容を理解したい方」「改めて復習したい方」は、先にこちらの記事をご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

ストックオプションには、発行価額と行使価額の違いや、税制・会社法上の論点など、混同しやすくつい混乱してしまう点が多いです。

今回はそんな様々なストックオプションの中でも、税務上のメリットなどから採択する企業が増え、注目され始めた「有償ストックオプション」について解説したいと思います。

この記事をぜひ頭の整理につかっていただき、最適なインセンティブ制度設計にお役立ていただけると幸いです!

目次

有償ストックオプションを、30秒で解説

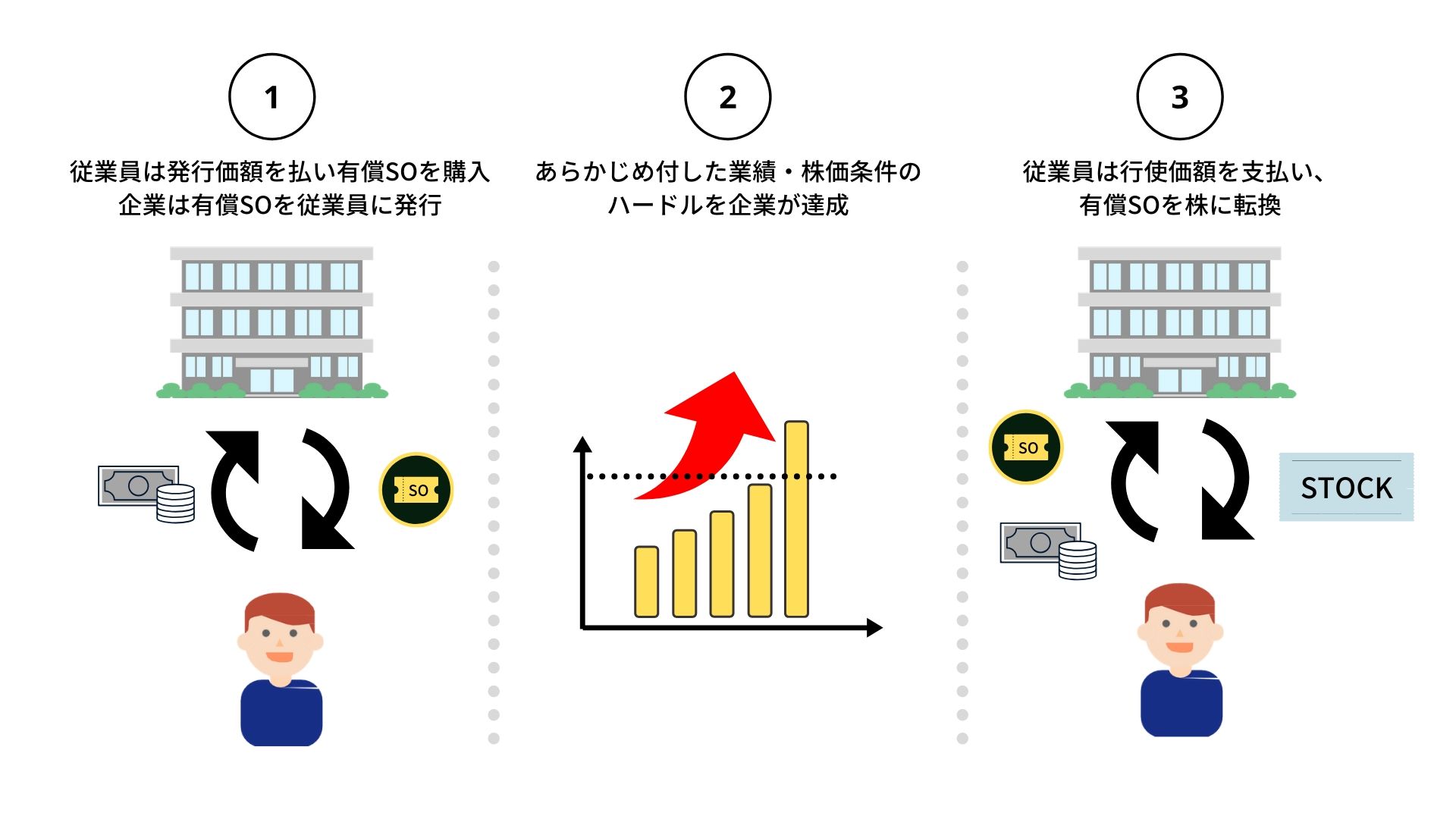

まず、そもそも有償ストックオプションとは、一体どういった仕組みなのでしょうか。

会社が発行したストックオプションを役員・従業員が発行価額を支払うことで購入し、あらかじめ決められた条件を満たした際にストックオプションの保有者となった役員・従業員が行使価額を支払い権利行使することで株式を取得することができる、というスキームのことです。

ステップで説明すると、下図のようになります。

ここからは、説明に出てきた「発行価額」や「行使価額」などについて細かく見ていきます。

有償ストックオプションについて理解するには「直近IPOした企業のストックオプション戦略を分析する」のが近道です。

有償ストックオプションの間違いやすい用語

発行価額について

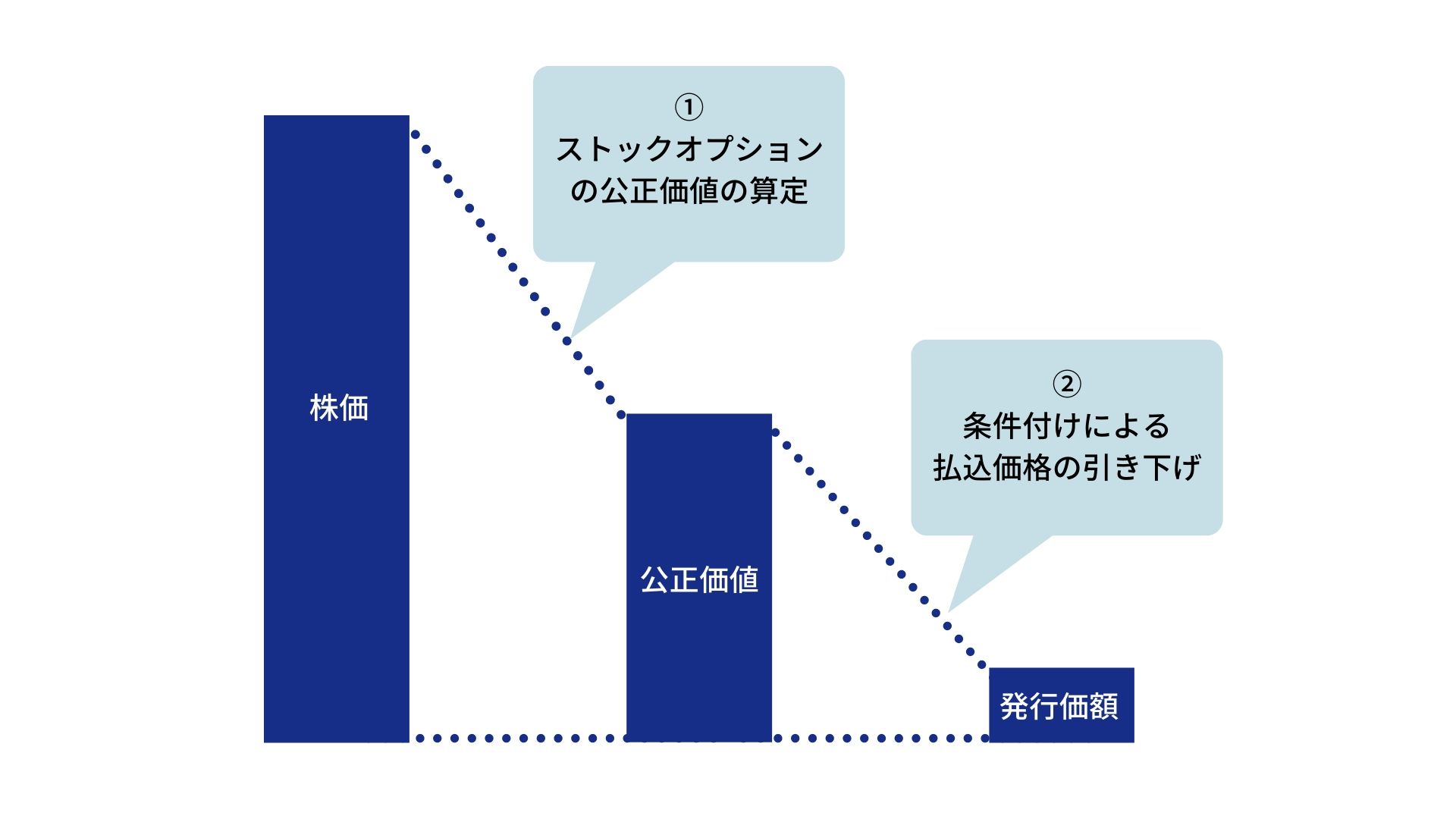

有償ストックオプションにおける「発行価額」とは、ストックオプション1個あたりの価値のことです。

有償ストックオプションを購入する従業員は、この(発行価額)✕(購入するストックオプションの数)分の金銭を会社に支払う形になります。

そして発行価額の算定方法は ①ストックオプションの公正価値の算定 と ②条件付けによる払込価格の引き下げ の2つのステップに分かれています。

①ストックオプションの公正価値の算定

発行価額の算定の際、まずは今の株価などから将来の株価を予測することで、ストックオプションの公正価値を算定します。

予測方法の代表的なものとしては、

・何通りもの事業計画をシミュレーションする「モンテカルロ・シミュレーション」

・類似企業の株価のボラティリティから予測する「ブラックショールズ式」

・将来の変動を格子状に設定する「二項三項モデル」

などがあります。(※個別の計算方法については、この記事では割愛させていただきます。)

上記の算定方法により、ストックオプションの公正価値は株価の40~60%程度となることが多いです。

②条件付けによる払込価格の引き下げ

①で計算した公正価値よりも、実際に支払う発行価額を引き下げることができます。

業績達成条件(売上・営業利益)など、行使を制限するような条件をつけることで、ストックオプションを行使できる確率が低くなるため、ストックオプション自体の価値も下がります。

これにより、発行価額を株価の1%以下まで抑えて発行している上場企業などもあります。

行使価額について

「行使価額」とは、ストックオプションの権利を行使する時に支払う価格のことです。

行使価額は、原則は現在の株価以上で設定します。現在の株価とは、基本的には直近の普通株での取引実例を指しますが、直近に取引がないなどで算定が必要になった場合には、DCF・マルチプル・純資産法などの算定方法により算出した株価を時価とし、それ以上で行使価額を設定します。

行使価額を時価以下で設定すると未公開企業であっても費用計上が必要となるため、行使価額を著しく下げて発行するケースはあまり見られません。

有償ストックオプションのメリット

給与課税ではなく譲渡課税のため、税制上のメリットがある

労働の対価とみなされる無償ストックオプションや信託型ストックオプションと違い、有償ストックオプションの場合、役員・従業員はストックオプションを購入しているため、税務上「金融商品」とみなされます。

そのため、給与所得課税(最大約55%)ではなく、譲渡課税(最大約20%)のみが課されるので、無償ストックオプション(税制非適格)や信託型ストックオプションに比べて税率が低くなります。

無償ストックオプション・税制適格ストックオプション・税制非適格ストックオプションについてはこちらの記事もご参照ください。

⇒【徹底比較】有償・無償ストックオプションの違いとは?会計処理・税制面などのメリット・デメリットは?

⇒【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

⇒税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

役員報酬決議が不要

また、有償ストックオプションは報酬とみなされていないため、会社法上、役員に割り当てる場合でも役員報酬決議をとる必要がありません。

そのため、上場企業の場合、取締役会決議のみで発行することができ、株主総会が不要になるので、機動的に手続きを進めることができます。

ただし、未上場企業の場合、新たにストックオプションを発行する際には株主総会にて発行の決議をとる必要があります。

役員報酬についてはこちらの記事もご参照ください。

⇒役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

⇒役員報酬の決め方とは?手続きや注意点について徹底解説!

⇒役員報酬は相場はいくら?資本金別・従業員数別・業種別に徹底解説!

⇒役員報酬に支給時にかかる税金とは!?節税するための方法を徹底解説!

⇒役員報酬を損金参入するために理解すべき基本的なルールとは?

購入する必要があるため、従業員のモチベーションがあがる

無償ストックオプションは無料で付与されるが故に、従業員のモチベーションをあげるためのインセンティブとして付与したにもかかわらず、従業員によっては、ストックオプションをもらった実感が沸かずありがたみが得られないという話も聞きます。

一方、有償ストックオプションの場合、持株会などのように定期的に積み立てていく性質のものと異なり、申込時に一括でストックオプションを購入しなければなりません。

最初にまとまったキャッシュアウトが発生するという意味で従業員にとっては大きな決断となります。

そのため、有償ストックオプションを購入する従業員は、購入した後に会社に在籍し続けるモチベーションになり、会社側もコミットしてくれる従業員に有償ストックオプションを割り当てることができます。

社外・外部協力者への付与が可能

税制適格ストックオプションの場合、人的要件が課され付与対象者に制限がかかります。(対象者が「社外高度人材」であること)

※参照:社外高度人材に対するストックオプション税制の適用拡大

一方、有償ストックオプションでは、人的要件は課されず、外部協力者へ付与することも可能ですので、社外の優秀な人材をアサインしたい場合に有償ストックオプションを活用することも可能になります。

有償ストックオプションのデメリット

発行価額の払込が必要

有償ストックオプションのメリットを生み出している要素でもあるのですが、そもそも金銭の払込が必要という点がデメリットでもあり、まとまった金額を払い込める従業員に付与先が限定されてしまいます。

そのデメリットを回避するために、払込を一括振り込みではなく、給与から天引きするという方法で受け入れる会社もあります。また、発行価額の用語解説のセクションでも述べたように、発行価額を株価よりも著しく低く設計することもできるため、大したデメリットにならないよう設計することも可能です。

行使するためには行使条件の達成が必要

有償ストックオプションは、特定の要件が満たされない限り、その権利を利用できない可能性があるというデメリットがあります。

具体的な条件としては様々ですが、例えば企業の業績の向上や株価の上昇などが含まれます。これらの要件を達成できなければ、従業員からするとオプションを購入したにも関わらず、その権利を実行することができない状況になってしまい、働くモチベーションの低下などが起こる可能性があるので、念頭に入れておくことが大切です。

まとめ

いかかでしたでしょうか。今回は、有償ストックオプションについて、仕組みとメリット・デメリットを簡潔にまとめてみました。

有償ストックオプションは、税制面や従業員のモチベーション維持などでメリットがあるスキームですが、発行価額・行使価額の理解や、どのような業績・株価条件をつけるかという意思決定など、最低限の知識と法務・会計・税務理解が必要となってきます。

有償ストックオプションの発行を検討している方、有償ストックオプションに限らずインセンティブ設計に関して疑問点をお持ちの方がいましたら、以下からお気軽にお問い合わせください。

最後までお読みいただきありがとうございます!

資本政策についてはこちらの記事もご参照ください。

⇒IPOに向けた成功する資本政策|上場後の資金調達の仕組みも解説

⇒資本政策とは?必要性や考慮すべき点、失敗事例まで徹底解説!

<ストックオプション関連記事>

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。