COLUMN

コラム

【経営者必見】役員報酬の相場はいくら?資本金別・従業員数別・業種別に徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

役員報酬の相場レポート

資本金別・従業員別・設立年度別で相場を調査

役員報酬とは、取締役や監査役といった役員に対して支払う報酬を指し、業務執行の適切な監督及び監査により、コーポレートガバナンス向上を役割に持つ優秀な人財を確保することを目的としています。

そもそも役員報酬とは何か?など、基礎的な理解を深めたい方は先にこちらの記事を参照ください

⇒【経営者必見!】役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

この役員報酬は、一般に従業員に対して支払う給与とは異なり、一定のルールを厳守しなければ損金に計上することができないため、役員報酬を決める際は事前に理解しておくことが非常に重要です。

そこで今回は、「報酬額の相場はどの程度なのか?」というテーマで、解説いたしました!

役員報酬についてどのように決定するべきか迷っている方や昨今の新型コロナウイルスの影響で役員報酬の見直しを検討している方でも、記事を読み終わった後には役員報酬に関する基礎知識をご理解頂けます!

また、役員報酬の代替制度として用いられる、ストックオプションや株式報酬制度の概要についても理解を深めたい方は、以下の記事で詳しく解説しておりますのでこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

経営者が実体験した「資本政策の悩み」を解決 ⇒ファイナンスお役立ち資料はこちら!

目次

役員とは?

役員は、企業の業務執行や監督を行う幹部のことをいいます。会社法によって定められている役員は、取締役、会計参与、監査役を指します。また、役員等と言われる場合は執行役と会計監査人まで含みます。

取締役

取締役は、会社運営が執り行われるように意思決定、監督をします。取締役は株主総会の決議で選任され、この中から企業の業務に関する最終決定をする代表取締役を選任します。取締役の序列の中には他に、日常的な業務の管理・執行を行う常務取締役と企業の業務全体の管理・監督を行い代表取締役を補佐する専務取締役があります。

執行役

執行役は、取締役会の意思決定に従って、その企業の業務執行を担当します。執行役が複数人いるときは、代表執行役員を取締役会で選任します。執行役は法律上(会社法)の「役員」には、含まれず、「役員等」に該当します。ただし、法令上(会社法施行規則)の「役員」には、執行役を含みます。

監査役

ま監査役は、取締役、会計参与の職務の執行について監査をします。監査役は業務監督と会計監査の権限があることから、企業経営の健全化やコーポレートガバナンス・コンプライアンスを担保する役割が期待されています。

会計参与

会計参与は、税理士・公認会計士が取締役等と共同して計算関係書類を作成することと、この計算関係書類を企業とは別に備えて、企業の株主の求めに応じて開示することを行います。

役員報酬の相場は?

まずは役員報酬の相場を見てみましょう。ここでは、資本金別・従業員数別・業界別の3つの観点から相場をご紹介していますので、是非参考にしてみてください。

役員報酬は高すぎる報酬額の設定をしていると、税務署から損金として認められないリスクがあります。

そのため、税務署から否認されないよう、事前に役員報酬の相場を知っておくことが重要です。

資本金別:平均年間報酬

役員報酬の金額の相場は、以下の通り会社の規模によって異なることが読み取れ、資本金が大きくなればなるほど役員報酬も多くなる傾向が見られます。

これは、「資本金が大きい=企業規模が大きい=利益額が大きい」、利益が多い分役員報酬として支払える金額も大きい、と考えられるためです。

| 資本金 | 男女合計 | 男性 | 女性 |

|---|---|---|---|

| 2,000万円未満 | 582万 | 674万 | 372万 |

| 2,000万円以上 | 832万 | 921万 | 571万 |

| 5,000万円以上 | 1,086万 | 1,158万 | 490万 |

| 1億円以上 | 1,279万 | 1,326万 | 760万 |

| 10億円以上 | 1,598万 | 1,799万 | 521万 |

| 資本金 | 男女合計 | 男性 | 女性 |

|---|---|---|---|

| 2,000万円未満 | 581万 | 667万 | 375万 |

| 2,000万円以上 | 856万 | 972万 | 493万 |

| 5,000万円以上 | 1,086万 | 1,177万 | 634万 |

| 1億円以上 | 1,313万 | 1,397万 | 635万 |

| 10億円以上 | 1,426万 | 1,502万 | 608万 |

| 資本金 | 男女合計 | 男性 | 女性 |

|---|---|---|---|

| 2,000万円未満 | 614万 | 691万 | 421万 |

| 2,000万円以上 | 922万 | 1,030万 | 582万 |

| 5,000万円以上 | 826万 | 939万 | 463万 |

| 1億円以上 | 1,043万 | 1,092万 | 544万 |

| 10億円以上 | 1,603万 | 1,686万 | 734万 |

上記のように統計上は平均額が公表されていますが、中小企業の創業期の報酬額は統計に当てはめることは困難で役員報酬の相場はあってないようなものです。

この背景には、業種によって金額の幅がある他、役員報酬の金額は相場を見て決めるものではなく、自社の利益や支払う税金額を考慮して定めるものという理由があります。

例えば社長1人の会社にて利益が1,000万円出た場合、利益全てを役員報酬にして損金算入すると会社の利益はゼロになり法人税はかかりませんが、社長個人としては1,000万円の所得に応じた所得税が課されます。

また、役員報酬の金額を高くし過ぎたことで、会社にお金が残らず資金ショートしてしまうかもしれません。

したがって、後ほど後述しますが役員報酬を定める際には、

・自社の利益がどれくらい見込めるか

・社長である自分の生活費としてどれくらいの役員報酬が必要か

・法人と個人の税負担のバランスはどうか

などの会社単位での実態を加味することが重要です。

従業員数別:役員の平均年間報酬

従業員数が増えるほど(企業規模が大きくなるほど)、役員報酬の額も増える傾向が見られます。

また、役職が上がるにつれ、役員報酬も多くなる傾向も見られました。役員の中でも、会長が最も役職が上なので、その分役員報酬も多く支払われています。

例えば、同じ役員でも(企業規模問わず)会長と常務では、2倍以上の報酬差があることが読み取れます。

| 役職 | 全規模 | 3,000人以上 | 1,000人以上 3,000人未満 |

500人以上 1,000人未満 |

|---|---|---|---|---|

| 会長 | 6,355万 | 1億160万 | 5,585万 | 5,130万 |

| 副会長 | 5,246万 | 6,47 3万 | 4,548万 | 4,798万 |

| 社長 | 4,622万 | 7,37 3万 | 4,554万 | 3,963万 |

| 副社長 | 3,924万 | 5,450万 | 3,460万 | 2,856万 |

| 専務 | 3,190万 | 4,502万 | 3,067万 | 2,462万 |

| 常務 | 2,461万 | 3,396万 | 2,382万 | 2,127万 |

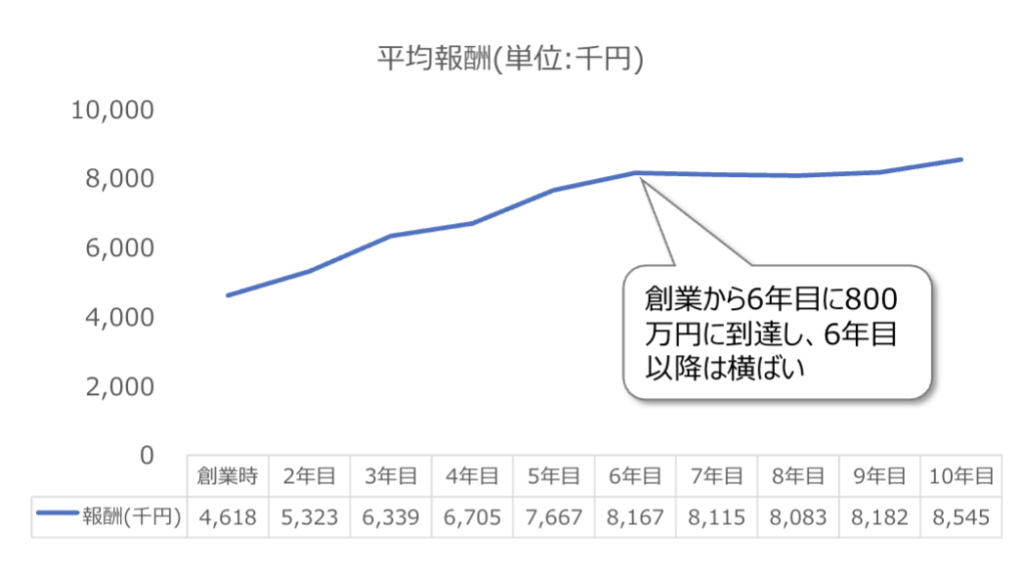

設立年度別:社長・共同創業者の平均年間報酬

また、SOICOではベンチャー企業(全145社)の社長・共同創業者について独自に調査を行い、設立年度別の役員報酬のデータを以下にまとめました。

参考:

参考:表からわかるように設立から時間が経てば経つほど、比例して役員報酬の額も多くなります。創業から6年目に800万円に達して、その後6年目以降は横ばいになります。

他にもCOO・CFO・CTOなどのCXOや社外取締役の役員報酬についてのデータもまとめておりますので、有料コンテンツにはなりますが、気になる方はぜひ『ベンチャー役員報酬データベース』をご購入くださいませ。

これからベンチャー・スタートアップの役員報酬を設定する経営者の方にきっとお役立ちいただけるかと思います。

役員報酬額を決める際のポイント

役員報酬を決める際に注意すべきポイントについて解説します。年間の業績や社会保険との兼ね合いを考えた上で、報酬額を設計することがポイントとなりますので参考にして下さい。

なお、役員報酬の決定方法について詳細はこちらの記事を参照ください

⇒【経営者必見!】役員報酬の決め方とは?手続きや注意点について徹底解説!

会社の年間収益との兼ね合い

役員報酬は、キャッシュフローや資金状況に応じて、役員報酬を決定するため、役員報酬が自社の財務状況を圧迫しないよう慎重な判断が不可欠となります。

会社に利益を残したい場合は役員報酬は抑えるべきですが、ひとり社長など個人と企業との区別がなく報酬を増やしたい場合は、報酬額を高めに設定すると良いでしょう。

税金・社会保険料との兼ね合い

役員報酬を決定するにあたり、税金や社会保険料とのバランスも重要になってきます。

役員報酬は会社の利益から出ていますので、役員報酬を増やすと会社の利益が減り、法人税や会社の健康保険料などが少なくなります。一方で、高い役員報酬を受け取った役員個人側は、負担する税金や社会保険料が高くなります。

同業種・同規模の他社との兼ね合い

役員報酬を決定する際、同業種・同規模の他社と比較して、報酬額が高すぎない程度に設定することが必要です。

役員報酬の金額と内容に関して合理的に説明が不可能であるほど高額であった場合、税務署から損金への計上を否認されるリスクがあります。

反対に、低すぎる役員報酬は役員のモチベーションを削ぐ可能性がありますので、役員報酬を決定する際は、競合他社の役員報酬とのバランスを考慮すると良いでしょう。

損金計上できる支払い方法にする

税法上、損金として認められる役員報酬は、

・定期同額給与

・事前確定届出給与

・業績連動給与

の3種類があります。

各支払い方法については、次項にて解説しますので是非参考にしてください。

損金算入が可能な3つの役員報酬

役員報酬の勘定科目は、販売費及び一般管理費に含まれる役員報酬で、計上時期は役員報酬を支給した時点となります。

法人税法上、損金算入可能な役員報酬は種類が決められており、一定の手続きを踏んで決定されたもののみ損金算入可能です。

役員賞与や条件から外れた役員報酬は、損金に算入できなくなってしまうため注意が必要です。

税務上、損金に算入可能な役員報酬には、

・定期同額給与

・事前確定届出給与

・業績連動型給与

の3つがあります。下記で、詳しく解説していきますのでご確認ください。

1.定期同額給与

定期同額給与は、年度中は毎月同額が支払われる報酬のことを指します。この報酬においては、税務署への特別な届け出は不要で、毎月一定金額を支払うことを条件として損金参入が可能となります。

ただし注意点として、会社設立時には設立後3ヵ月以内に決めておかなければ、損金として算入できないことが挙げられます。また、会社の業績が悪化し、株主や取引先に多大な影響がある、などの特別な事情がない限り役員報酬の額を変更することができません。

2.事前確定届出給与

役員への賞与(ボーナス)は、原則損金として認められません。ただし、予め税務署に届出を出すことで、企業側は役員の賞与として支払い、損金として計上することができます。これが事前確定届出給与と呼ばれる報酬です。

事前確定届出給与を損金として算入するためには、

・届出書に記載した対象者

・支給金額

・支給日

の届出の記載通りに支給することが必要です。

届出を税務署に提出する期限は、

・株主総会などの決議した日から1ヵ月以内

・事業年度開始日から4ヵ月以内

のうち、いずれか早い日と定められています。

3.業績連動型給与

業績連動型給与(平成29年度の税制改正以前は利益連動給与)は、企業業績及び役員個人の評価を連動させて額を算出する役員報酬を指します。

業績連動型給与は、有価証券報告書に記載されている営業利益などの指標を元に算定されますが、同族会社では認められていません。非同族会社、もしくは同族会社の完全子会社となっている同族会社のみに認められた役員報酬です。

日本の中小企業のうち約9割は同族会社であるため、業績連動型給与を採用可能な企業は、ほんの一部の中小企業のみです。

業績連動型給与に関して、概要だけでなくメリットやデメリット、導入時の注意点などの理解を深めたい方は下記の記事を参考にしてください。

⇒【上場企業必見】導入が急増する業績連動型賞与とは?メリットやデメリット、他の賞与との違いを解説!

まとめ

いかがでしたでしょうか。今回は、役員報酬を決める際に予め知っておきたい役員報酬の相場や決める際のポイントついて幅広く解説していきました。

役員報酬を損金に算入するにあたって、

・業界や規模別の相場を知り、高額すぎない適切な報酬額を定めること

・役員報酬として損金算入可能な報酬を理解し、各々の報酬に適した手続きを踏むこと

が重要なポイントとなります。

しかし、通常の役員報酬の設定だけでは中長期的な業績や企業価値向上へのモチベーションを保つことは難しい上、役員報酬の設定にはかなりの手間を要することが難点です。

そのため、役員の業績への貢献度に応じて支払額を調整可能な、ストックオプションや株式報酬制度の導入を検討する一考の余地はあるでしょう。

SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりお気軽にお問い合わせください。

また今回の記事では、役員報酬について中心に解説しましたので、ストックオプションや株式報酬制度について理解を深めたい方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

最後までお読みいただきありがとうございます!

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。