COLUMN

コラム

信託型ストックオプションとは?税制変更後のメリット・デメリットを徹底解説

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2026年4月に最新情報へ更新しています。

本記事は、SOICO株式会社 共同創業者/取締役COOの土岐彩花(どきあやか)が、投資銀行でのIPO・資金調達アドバイザリーおよびストックオプション設計の実務経験をもとに執筆しています。

こんにちは、SOICO株式会社の土岐です!

「信託型ストックオプション」「新株予約権信託」「冷凍保存型ストックオプション」―――

呼ばれ方は様々ですが、その実用化から早3年、じわじわとベンチャー経営者や投資家の間で話題にのぼり注目を集めている、信託を活用したストックオプションスキーム。

しかし、信託型ストックオプションについての文献は少なく、ネット上に分散している専門用語たっぷりの記事や、個人の意見から情報収集するしかないという状況のために、経営者が誤った理解をしてしまっているケースを多々見てきました。

―信託SO?なんとなく人づてに聞いたことがあるけど、結局何がメリットなの?

―今はサービスを伸ばすことに集中しているから、インセンティブ設計に時間を割いているヒマがない!

―興味はあるけど、本にも書いてないし、誰に聞けば恣意性の入っていない正確な情報を聞けるかわからない・・・

ー信託SOの税制が変わったと聞いたけど、現状どうなっているの?

そんな経営者の皆様。今回は、話題の信託型ストックオプションの設計を日々行い、1年間のうちに約500社のスタートアップ・上場企業とインセンティブ設計について語り合っている著者が、信託を活用したストックオプションスキームをゼロから客観的に徹底解説します。

それではお付き合いください!

目次

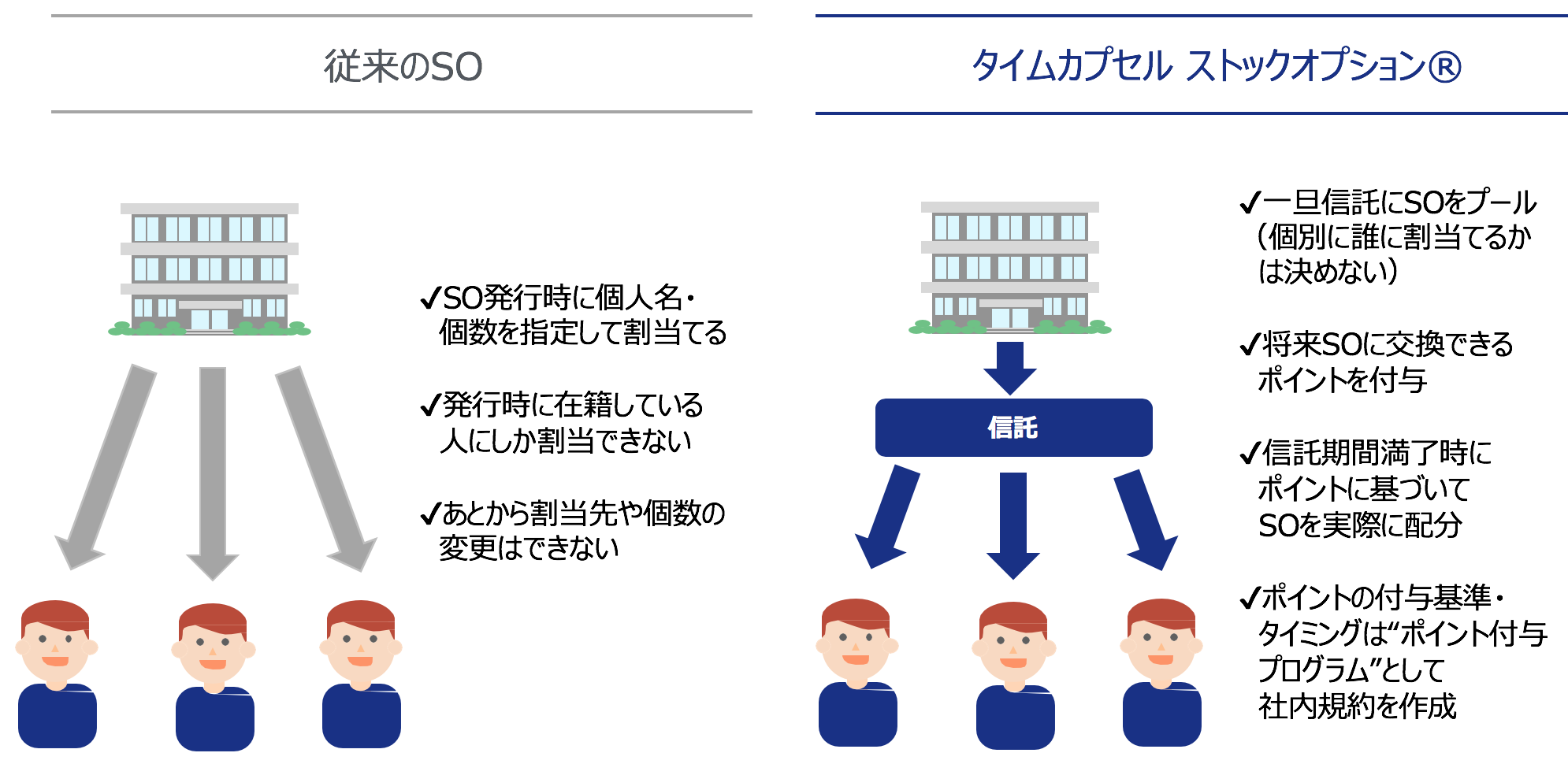

信託型ストックオプションの仕組みを、30秒で説明。

従来SOとタイムカプセル ストックオプションの比較

従来SOとタイムカプセル ストックオプションの比較

まず、そもそも信託を使ったストックオプションとは何なのか30秒で説明します。

<従来のストックオプション>:

ストックオプションを発行する際に割当先の従業員及び付与個数を決めて割り当てる必要がある。そのため、発行時に会社に在籍している従業員にしか割当できない。

従来のストックオプションについては、以下の記事で詳しく解説しておりますので、こちらも合わせてご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

<信託型ストックオプション>:

①ストックオプションを全員分まずまとめて信託に割り当てる。

②信託がストックオプションを保管している間は、従業員には”ストックオプションに将来交換できるポイント”を割り当てていく。

③信託の保管期間が終わったら(上場や事業売却するタイミングなど予め任意に設定)、信託内のストックオプションが、従業員等が持っているポイント数に応じて、従業員等に割り振られる。

上記の手順の通り、ストックオプションをまとめてまず信託に割当ることで、その時点でのストックオプションの条件(行使価額など)をタイムカプセルのように冷凍保存することができます。

そして後から入社した従業員等にも、例えば行使価額が時価よりも低いなどの良い条件のストックオプションを付与することができます。

それにより、従来のストックオプションの課題であった、「まだ貢献度や相性がわからない採用時のタイミングで、どのぐらい渡すか決め打ちしなければならない」「役職員を採用するたびに何度も発行すると、手続きが煩雑でコストがかかる」等といった、インセンティブ設計に関する経営者の悩みを解決するべく設計された仕組みです。

信託型ストックオプションの仕組み

従来のストックオプションの5つのデメリット

では、信託型ストックオプションを活用するとどんなメリット・デメリットがあるのか?具体的に語る上で、違いを浮き彫りにするために、まずは従来のストックオプションについての問題点や使いにくさを整理してみましょう。

従来のストックオプション自体の税務や実務について詳しく聞きたい方や、「無償ストックオプション」「有償ストックオプション」の詳細な違いについて知りたいという方は、以下の記事も合わせてご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒【徹底比較】有償・無償ストックオプションの違いとは?会計処理・税制面などのメリット・デメリットは?

1. ストックオプション発行時点で、バイネームで割当先を決めなければならない

従来のストックオプションの最も使いにくい点。それは、発行のタイミングで割当先の役職員、及び割当比率を決めなければならない点です。

ですのでよくある失敗として、活躍を期待して最初に多くのストックオプションの付与を約束してしまったが、入社してみたら思ったように活躍せず、場合によってはミスマッチにより退職してしまい、ストックオプションを付与しすぎたことを後悔するという事態が発生します。

しかし時既に遅し。バイネームで付与したストックオプションを回収するのは非常に困難です。ストックオプションの付与を受けた者は権利者となりますので、本人の同意を得なければ原則として回収等はできなくなります。

もちろん割当契約書にてこの権利を一方的に消滅させるよう設計することも可能ですがその際にも消却要件を満たす必要があります。加えて変更登記まで必要なので、費用とリソースがかかります。

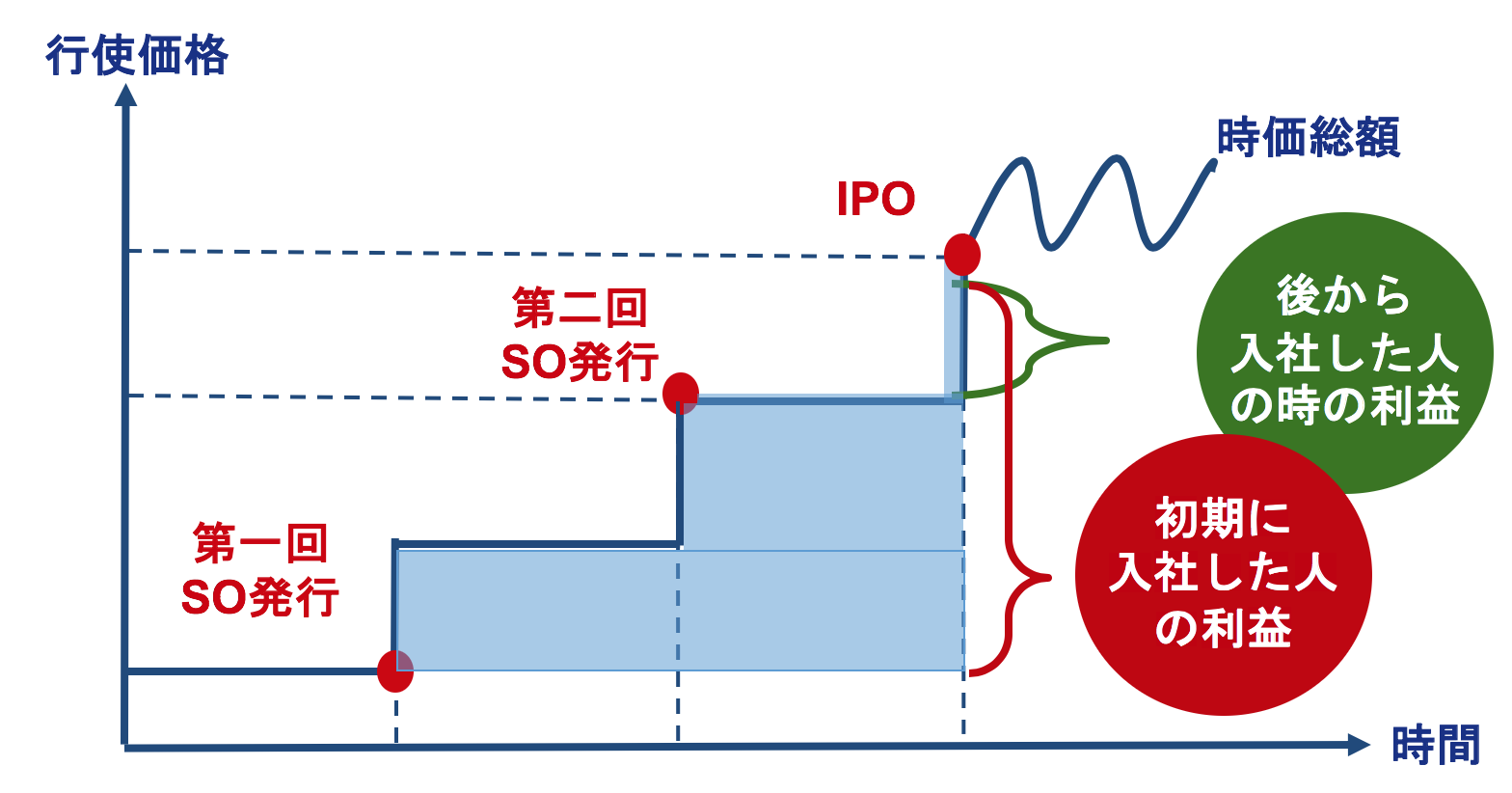

2. 事業拡大によって株価が上がると行使価額が高くなり、キャピタルゲインが減る

ストックオプションと行使価額の関係

ストックオプションと行使価額の関係

※行使価額とは?(知っている方は読み飛ばしてください)ストックオプションを発行する際にあらかじめ決めておく、将来ストックオプションを行使して株に転換する際に会社に払い込む価格のことです。将来、株に転換して売却した場合、その売却した時の株価と、ストックオプションの行使等により株式取得に要した価格との差益がキャピタルゲインになります。

2018年に実施されたストックオプションにまつわる会計基準の変更によって、未上場の場合は直近の取引実例における普通株の株価を時価と見做し、原則、行使価格をその時価以上に設定しなければ費用計上をしなければならなくなりました。

そのため、事業拡大とともに時価総額が伸び、株価が上がると、行使価額も高くなってしまい、将来株に転換し売却する時のキャピタルゲインが小さくなるという問題点があります。

ですので、IPO前の上場準備に入った際に優秀な人材や上場準備責任者・CFOなどを採用しようとしても、行使価額が高くなったストックオプションしか付与出来ません。そのため、株数をある程度約束しても、創業当初からいる従業員等よりもキャピタルゲインが少ないという事態が生じます。

3. ステージが上がってから発行すると、希薄化の懸念が大きい

もちろん、創業期にリスクを取って入社した社員は評価されるべきなので、キャピタルゲインが多いことには一定の合理性があります。

しかし一方で、上場前やレイターステージこそエース級の人材を集めていかなければならないのも事実です。優秀な人材は前職の年収も高いため、それに匹敵する程のアップサイドをもたせたストックオプションを付与して交渉する必要が出てきます。

上場前やレイターステージに優秀な人材を採用するためには、キャピタルゲインの薄くなったストックオプションを大幅に放出しなければならないため、希薄化を招く傾向にあります。株主や証券会社は希薄化を懸念するため、その事態を避けたい企業は多いでしょう。

4. 何度も発行するたび、登記や実務の費用がかかるため、トータルコストが高い

上場までに発行するストックオプションの回数は、平均9回と言われています(2018年に上場したメルカリは第39回まで発行していますし、会社間の差はあります)。

ストックオプションにかかる費用は、一回の発行にあたり設計費用・弁護士費用・登記費用などがからみ、スキームによって約30万〜250万程度がかかると言われているため、9回だとしても約270万〜2,250万が上場までにかかります。

このように、毎回かかる発行コストに加え、個別に従業員と契約締結をする膨大な事務作業量、および従業員などが退職した際の失効実務やそれに伴う変更登記など、ストックオプションに関するコストやリソースをトータルで考えると、採用の度に時価発行するなどというように高い頻度で発行した場合、コストは数千万〜億単位でかかってくることが分かります。

信託型ストックオプションが課題を解決できる5つの理由

信託型ストックオプションは、これまで整理してきた従来のストックオプションのデメリットや、経営者のインセンティブ設計に対する悩みを解決するべく作られた金融商品です。どのように解決しているのか、一対一対応で見ていきましょう。

従来SOとタイムカプセル ストックオプションの比較

1. ストックオプション発行時には割当先をバイネームで決めず、後決め可能

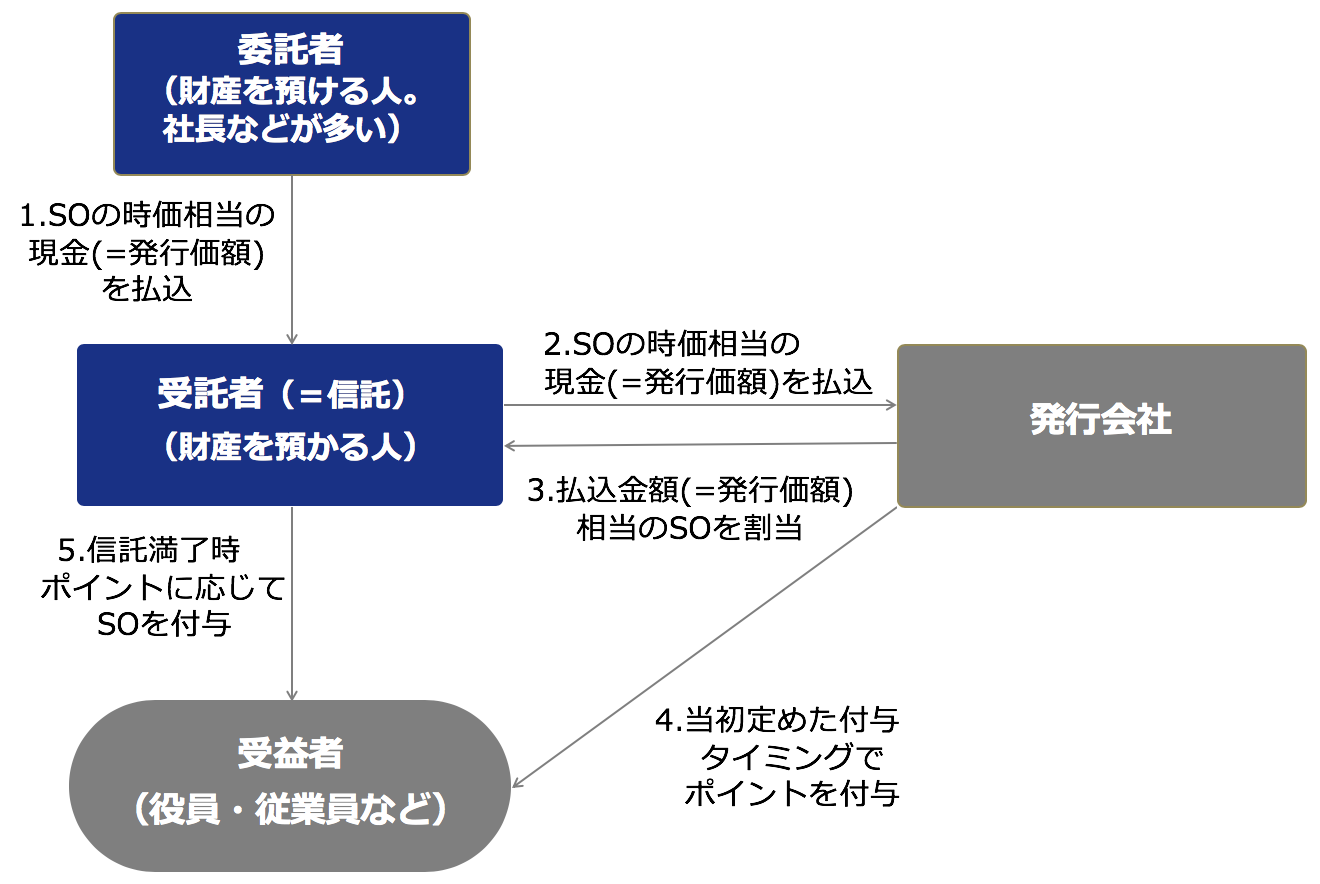

信託型ストックオプションは、一度信託にストックオプションをまとめて割当てるため、発行時に付与相手や付与比率を決める必要がありません。

信託にストックオプションを保管している期間中は、従業員には”将来ストックオプションと交換ができるポイント”を付与していきます。最終的に、信託が満了したらこのポイントを集計し、ポイントの比率に応じて信託に保管されていたストックオプションの付与相手・付与比率を決定します。

ここで”ポイント”に置き換えているのがキモになります。“ポイント付与プログラム”という社内規程を新規作成し、規程内で予め定めた評価テーブルに基づき、任意のタイミングで然るべき相手にポイントを配布していきます。

つまり、採用時に決め打ちでストックオプションを渡し切らなくとも、実際のパフォーマンスや貢献度・会社との相性を見てから、実態に基づいてストックオプションを付与していくことが可能になります。

余談ですが、従来のストックオプションは従業員から見ると契約書でしかないため、採用時に付与されたものの、時間が経つと従業員にとってありがたみが無くなり、詳細を忘れてしまうという声をよく聞きます。

しかし、信託型ストックオプションの場合は”ポイント”を定期的に付与していく仕組みのため、評価のタイミングで都度リマインドされるので、パフォーマンス意識の維持とモチベーションの向上につながるそうです。

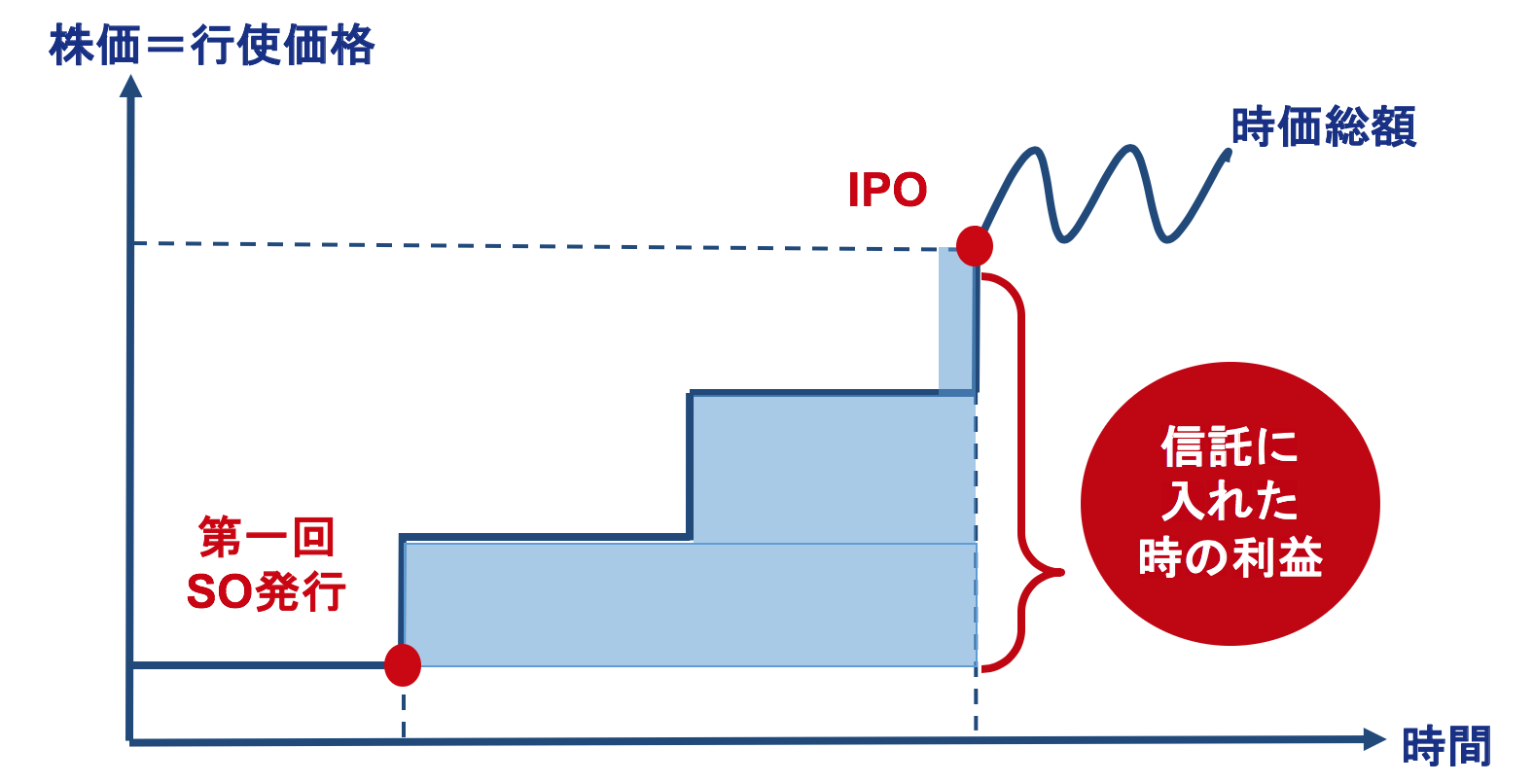

2. 株価が上がる前の低い行使価額を、信託に”冷凍保存”

信託に入れた時の利益

信託に入れた時の利益

さて、さんざん「信託に保管する」という表現を使って参りましたが、一体どういう意味なのかといいますと、信託とは、もともと預け入れた財産を保全する側面を持つため、ストックオプションを預け入れた場合、発行時の条件のままで保存し、その条件を後に残すことができます。

つまり、できるだけ事業がまだ成長していない早いタイミングで信託にストックオプションを割り当てれば、その時の低い行使価額を信託に”冷凍保存”し、それ以降、事業が拡大し株価が上昇した後でも、低い行使価額のストックオプションを残しておくことができるのです。

この特徴から、信託型ストックオプションは別名“タイムカプセル ストックオプション”とも呼ばれます(※SOICO株式会社の登録商標です)。

3. なるべくアーリーステージでまとめて発行するため、希薄化を防げる

低い行使価額のストックオプションを”冷凍保存”できると、何が嬉しいのでしょうか?まず、採用への大きなフックとなります。それと同時に、希薄化が防げます。

事業が成長し、時価総額が上がってから優秀な人材を採用したい場合、従来だと行使価額が上がってしまい、キャピタルゲインが小さいストックオプションを多数発行する必要がありました。

しかし信託型ストックオプションの場合は、一度信託に対してまとめて発行する形を取るので、後から入社した従業員も、そのストックオプションを受け取れば、発行時(=信託設立時)の行使価額で行使できます。

そのため、キャピタルゲインが大きいストックオプションを、時価総額が上がってから入社する従業員にも付与できます。つまり、理論上従来よりも少ない株数の付与で優秀な人材の採用ができ、投資家の懸念する希薄化が防げます。

4. 一度の実務・登記で済むため発行コストが低く、リソースを割かれない

信託型ストックオプションの場合、早いタイミングでまとめて発行して信託に割当て、後はポイントで運用していくため、発行にあたる事務作業も登記も一度きりです。一回あたりの設計費用は従来のストックオプションよりも複雑性が高いため設計フィーを取るところが多いですが、従来のようにストックオプションを何度も発行したケースの累積を考えると、通算での発行コストやリソースを圧倒的に抑えられます。

PR信託型SOを既に発行済みの方へ

課税変更後の対応は個社ごとの判断が必要です。税理士ドットコムなら全国7,400名以上からストックオプションの税務に詳しい税理士を無料でご紹介(最短当日)

信託型ストックオプションのデメリット

従業員等のSO行使時点で給与所得として課税される

信託型ストックオプションの最大のデメリットは、権利を行使して株式に変える際に課税されてしまうことです。

給与所得とは、「権利行使時の株価と権利行使価格の差額 × 株式数」で計算されます。そのため、実際には現金を得ていなくても、給与所得が課税されることになります。

所得税の税率は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参照:所得税の税率(国税庁)

仮に4,000万円以上の所得があった場合、所得税の45%+住民税10%の合計55%の税率がかかります。

例えば、年収が1,000万円の従業員等が、3,500万円分の信託型ストックオプションの行使を行った場合、所得は4,500万円となり、単純計算で約2,500円の税金が発生してしまいます。

株式の売却を行う前の行使の時点で課税されるため、行使金額が巨額の場合は特に、課税を見越した計画的なSOの行使が必要となってきます。一度の大きな額の行使を行うのではなく、分割して行使することで税率を下げるなどの方法もあります。

行使時点で最大55%の給与課税、譲渡時点で約20%の譲渡課税と二重でかかる

有償ストックオプションや税制適格ストックオプション等の税率は、行使時には一切課税されず、売却時に一律約20%のみ課税されます。

一方で、信託型ストックオプションの場合の税率は、行使した場合に最大55%、また、売却時には約20%となっています。このように、信託型ストックオプションは二重で課税され、さらに給与課税となるため通常のストックオプションよりも税率が高く設定されています。

信託型ストックオプションが給与課税される旨は、2023年6月6日に国税庁より正式に述べられました。

| 一般に、企業が役職員等に付与するストックオプション(以下「SO」という)については、税制適格SOに該当する場合等を除き、SOの行使時に給与所得として課税。国税庁としては、いわゆる信託型SOについても、役職員等へのSOの付与を目的としたものであることから、従来から、SOの行使時に給与課税との立場。 |

引用:国税庁「信託型ストックオプションの課税上の取扱いについて」

つまり、税制適格の要件を満たさない限り、信託型ストックオプションは給与課税となるという意味です。

まとめると、以下のような形です。

| 課税タイミング | 課税の有無・内容 | |

|---|---|---|

| 1. | 発行会社から信託への有償SO割当時 | 課税なし(有償SOのため) |

| 2. | 信託から従業員等へのSO付与時 | 課税なし(簿価引継ぎによる非課税) |

| 3. | 従業員等によるSO行使時 | 課税あり(給与課税) |

| 4. | 従業員等による株式売却時 | 課税あり。売却時価から権利行使時の時価(上記No3の額)を差し引いた金額に約20% |

最後に

いかがでしたでしょうか。今回は、信託型ストックオプション(別名タイムカプセル・ストックオプション)についての基礎的な説明と、簡単なメリット・デメリットをまとめてみました。

信託型ストックオプションは、従来型の無償/有償ストックオプションに比べ、信託に預けて発行時点の条件のまま保存できるという点に大きな特徴がありますが、行使時点で給与課税されてしまうというデメリットもあります。

それをうまく活用できるかどうかは企業によって異なりますし、スキームを導入してからどのようにPRするか、既存の体制に組み込んで運用していくか、そして応用していくかが信託型ストックオプションのメリットを享受する上で重要になると言えます。

この記事で信託型ストックオプションに興味を持っていただいた方は、詳細に研究・検討する上で、税務・法務・会計上もう一歩踏み込んだ疑問点や、活用方法、事例に関する質問も出てくることと思います。無償/有償/信託型ストックオプション等の内、どれが自社にあったストックオプションがわからない経営者の方、また、ご不明点やさらなるご質問、こういった内容をまとめてほしいなどのご要望がありましたら、以下からお気軽にお問い合わせください。

最後までお読みいただきありがとうございます!

信託型ストックオプションの税務対応、

税理士に無料で相談できます

- 課税変更後の既発行分の取り扱いから源泉徴収の実務まで相談可能

- 全国7,400名以上の税理士から、条件に合う候補を最短当日にご紹介

- 何人紹介されても完全無料・24時間365日受付

カンタン30秒・入力情報は公開されません

運営:弁護士ドットコム株式会社(東証プライム上場・証券コード6027)

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。