COLUMN

コラム

【徹底比較】有償・無償ストックオプションの違いとは?会計処理・税制面などのメリット・デメリットは?

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

先日、弊社HPよりリリースしました「税制適格ストックオプション契約書テンプレート」、たくさんのダウンロード誠にありがとうございます。

リリース初日から「無償と有償はどう違うの?」「それぞれのメリットは?」「デメリットは?」「発行価額ってどうやって設定すればいいの?」等々、さまざまなお問い合わせを頂いておりました。

そんな皆さまの疑問にお答えすべく、今回は有償ストックオプションと無償ストックオプションの違いに注目し、それぞれの会計処理や税制面でのメリット・デメリットを徹底的に解説していきたいと思います。

どうぞ最後までお付き合いください!

※有償・無償の違いの前に、そもそもストックオプションの概要や種類について理解を深めたい方は、以下の記事で詳しく解説しておりますので、まずはこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

目次

無償ストックオプションと有償ストックオプションの違い

無償ストックオプションとは

ストックオプションは、将来の企業価値向上に応じて役員・従業員の方が経済的な恩恵を受けることができる、という非常に魅力的なインセンティブプランです。

ストックオプションを活用することで、資金が決して潤沢ではないベンチャー企業でも、優秀な人材を採用したり、従業員のコミットメントを上げるなどさまざまなメリットをもたらします。

しかしながら、1997年から日本に導入されている「無償ストックオプション」は、課せられる税率の高さや特例条件の厳しさから、もったいないことに導入を断念される企業様も多いというのが実情です。

ストックオプションの行使・無償ストックオプションについてはこちらの記事もご参照ください。

⇒ストックオプションの行使タイミングはいつ?行使期間や手続き方法まで詳しく解説!

⇒【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・無償税制非適格ストックオプション

無償ストックオプションは、会社から「無償」でもらっているものなので、税制上は給与と同じと見なされ、ストックオプションの行使時点で給与課税(最大約55%の累進課税)が発生します。具体的には、行使時点の株の時価と行使価額の差額に対して課されます。

ここに、そもそも税率が譲渡課税(最大約20%)に比べて高いことに加えて、まだ現金が手元にない(=ストックオプションを株に変えただけ)状態で納税義務が発生してしまい、税金の支払いが厳しくなるという問題があります。

税制非適格ストックオプションについてはこちらの記事もご参照ください。

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

・無償税制適格ストックオプション

この問題を解決すべく特例として制定されたのが「無償税制適格ストックオプション」というものになります。

行使時点の給与課税を免除されて、売却時の譲渡課税のみが課せられる仕組みですが、その代わりに「税制適格要件」を満たさなくてはなりません。

具体的には、

①年間権利行使価格が1200万円を超えてはいけない

②監査役含む社外の方に割り当ててはいけない

③付与決議から2年経過した日から10年経過した日までに行使しなくてはならない

などの、さまざまな要件があります。このうち1つでも破った時点で「税制非適格」となり最大55%の累進課税が課せられる、という厳しい条件となります。

税制適格ストックオプションについてはこちらの記事もご参照ください。

⇒税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

有償ストックオプションとは

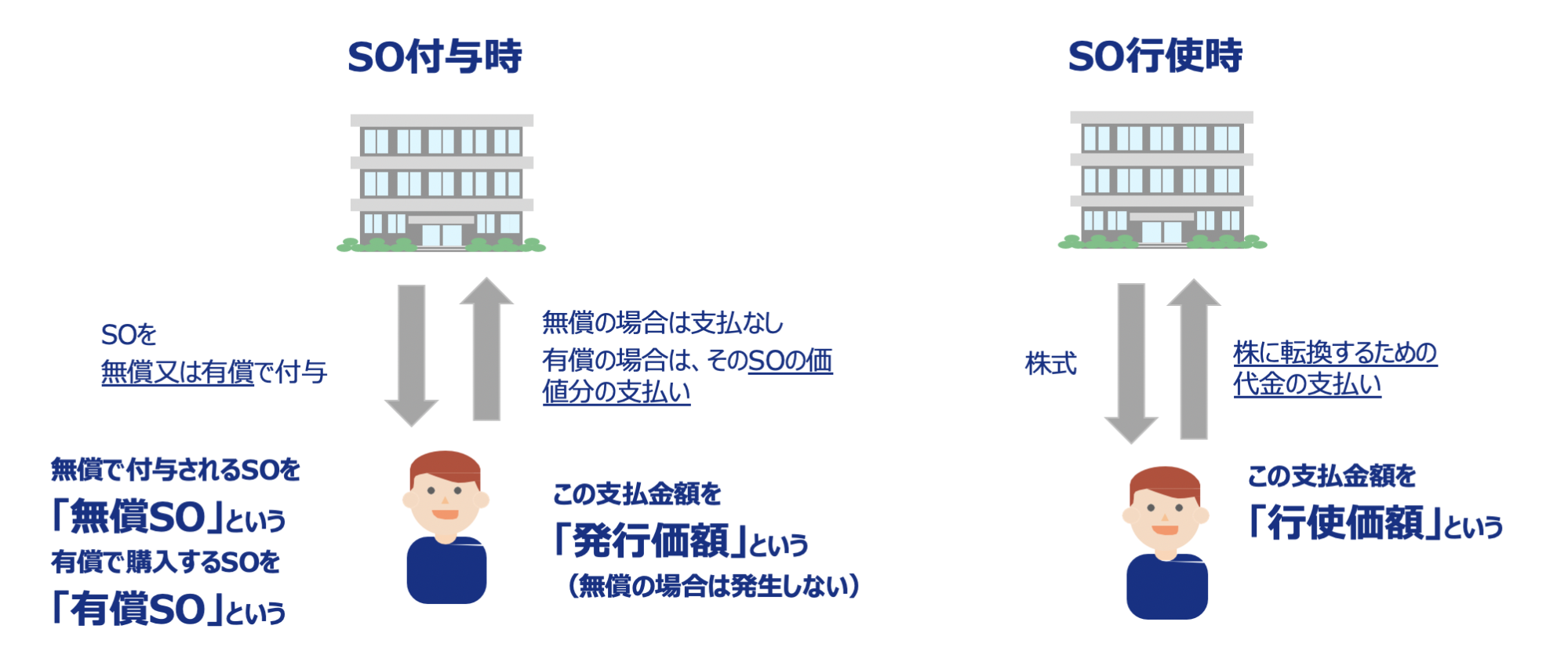

有償ストックオプションとは、有償で発行されるストックオプションに役員・従業員が購入(=投資)をするものになります。

そのため、無償ストックオプションのような給与という形ではなく、金融商品と見なされるため、税制上、譲渡課税(最大約20%)のみが課されます。

また、自社の株を買う「社員持株会」と異なり、有償ストックオプション はストックオプションを買うことになるため、似ていますがさまざまな違いがあります。

総括しますと、ベンチャー企業のインセンティブプランとしては、有償ストックオプションの方がメリットが大きいと言えます。

有償ストックオプションについてはこちらの記事もご参照ください。

⇒【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

無償ストックオプションの運用上の課題と、有償ストックオプションがもたらす解決策

課題①税制適格要件を満たさないと現金がない状態で最大約55%の累進課税が課される

解決①税制適格要件を満たさなくても、譲渡課税約20%のみが課される

無償ストックオプションの場合、現金が手元にない行使時点で、最大約55%の累進課税が発生し、免除されるためには、税制適格要件を満たさなくてはいけませんでした。

一方、有償ストックオプションでは、あくまで「金融商品の売買」と見なされるので、税制適格要件を満たさなくても、行使時点で給与課税はされません。

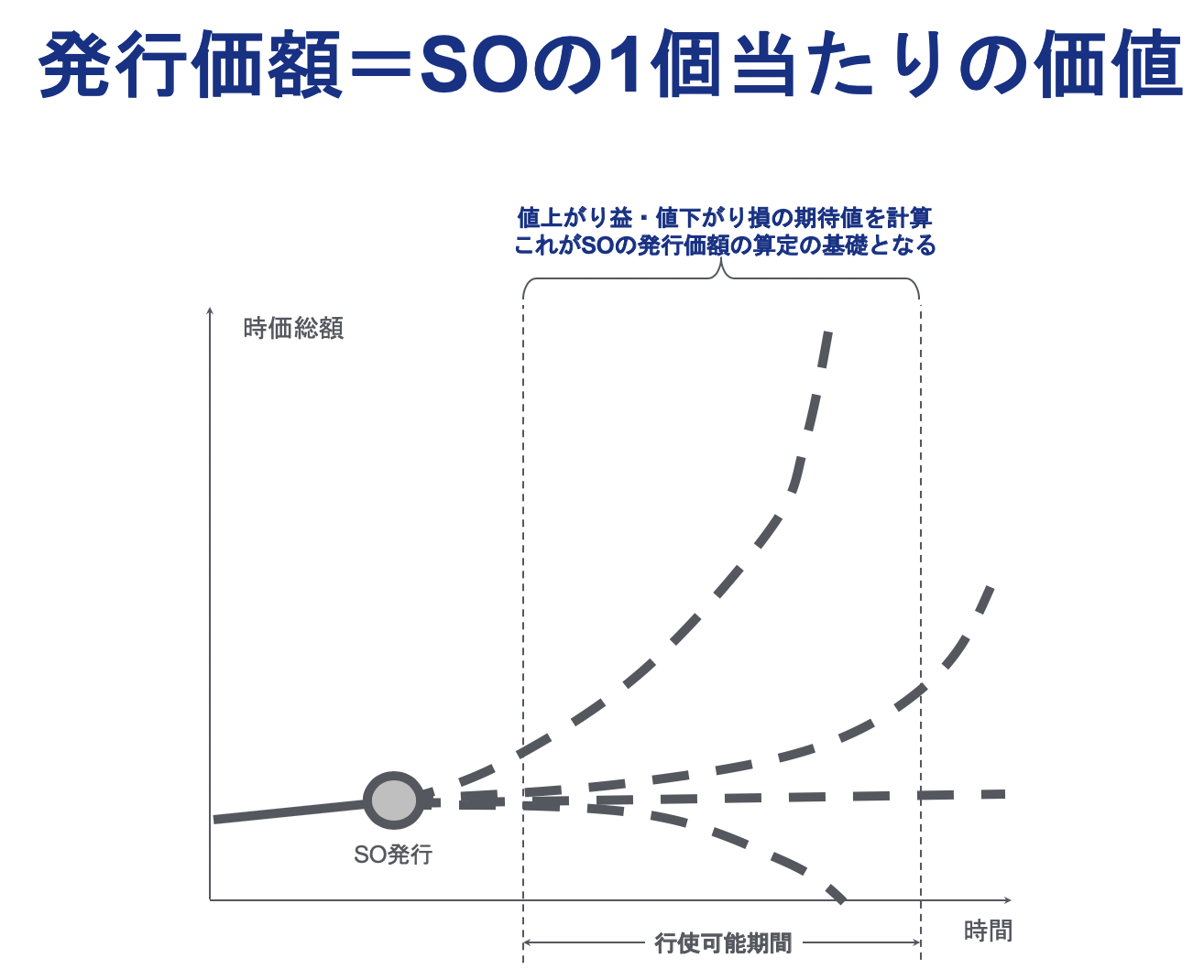

ただし、有償ストックオプションを取得する際に払い込む金額(発行価額)が不当に低いと判断された場合、経済的利益が発生したとして課税対象になるため、信頼性のある第三者の外部機関による発行価額の算定が不可欠になります。

(お問い合わせ頂ければ、弊社がよく連携している算定業者の紹介も可能です。)

課題②無償であるため、何となく受け取った社員のコミットメントを引き出せず、インセンティブプランとして機能しない可能性がある

解決②有償であるため、社員が自分の判断で購入するため、強いコミットメントを引き出せる

無償ストックオプションの場合、配布をしても社員の方が仕組みを理解せず何となく受け取ってしまい、結果としてインセンティブプランとして機能しない、という可能性があります。

これは、当初の目的であるコミットメントを引き出す効果が失われるので、会社側から見ればとてももったいないことになります。

一方、有償ストックオプションは割り当てられた本人がお金を払って購入するため、当然ストックオプションを持っていることへの自覚を持って、より強いコミットメントを引き出せるという効果が期待できます。

インセンティブプランについてはこちらの記事もご参照ください。

⇒インセンティブプランとは?種類とメリット・導入時の注意点を解説

有償ストックオプションの価格・条件設定の注意点

前項の繰り返しになりますが、有償ストックオプションを発行する際に、ストックオプションの価額の算定根拠を説明できることが重要になります。

発行価額の算定は、複雑な数理計算が絡むため、正しく算定することができる企業は決して多くない、ということが実情です。

また、設定する条件次第で発行価額を合理的な水準の範囲内で調整することは可能なので、個別のケースに合わせて設計することが肝になります。

(発行価額のご相談は、もちろん弊社でも承っております)

最後に

いかがでしたでしょうか?今回は有償ストックオプションと無償ストックオプションの違いをまとめてみました。

有償ストックオプションは、従来型の無償ストックオプションに比べ、さまざまなメリットがあるスキームといえますが、それをうまく活用できるかどうかは企業によって異なりますし、どう運用していくかが有償ストックオプションのメリットを享受する上で重要になると言えます。

さらに、有償ストックオプションを応用したスキームである信託型ストックオプション(タイムカプセルストックオプション®️)について詳しく知りたい方は、こちらからご覧ください。

この記事でストックオプションに興味を持っていただいた方は、詳細に研究・検討する上で、税務・法務・会計上もう一歩踏み込んだ疑問点や、活用方法、事例に関する質問も出てくることと思います。ご不明点やさらなるご質問、こういった内容をまとめてほしいなどのご要望がありましたら、以下からお気軽にお問い合わせください。

最後までお読みいただきありがとうございます!

今回の記事では、有償ストックオプションと無償ストックオプションの違いについて中心に解説しましたので、株式報酬制度について理解を深めたい方は下記の記事をご参照ください。

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。