COLUMN

コラム

パフォーマンスシェア(業績連動型株式報酬制度)とは?仕組みやメリット・デメリットを徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

これで失敗しない!

株式報酬制度の導入ガイド

※本記事は2026年4月に最新情報へ更新しています。

本記事は、SOICO株式会社 代表取締役CEO/公認会計士の茅原淳一が執筆しています。

監査法人・外資系証券会社・上場企業にて、財務・経営企画・ガバナンス領域の実務に従事してきた経験をもとに、パフォーマンスシェアとは何かを基礎から解説。業績連動型株式報酬の仕組みや評価指標、メリット・注意点までをわかりやすく整理します。

社会的なコーポレートガバナンス強化の気運の高まりから、多くの上場企業での導入が進む株式報酬制度。

そのうちの1つに、企業が役員に対して職務執行の対価として、業績目標の達成を条件に譲渡制限付株式を事前に交付し、役員の業績の達成度合いに応じて譲渡制限が解かれるパフォーマンス・シェア(業績連動型株式報酬制度)と呼ばれる報酬制度があります。

皆さんは「パフォーマンス・シェアってなに?」と聞かれたら、網羅的に説明することは難しいのではないでしょうか?

株式報酬制度は種類が多く、それぞれの違いを正確に理解するのは大変というお声をよく頂きます。そこで今回は、パフォーマンス・シェアの詳細やメリット・デメリット、発行時の注意点、事例について簡潔に解説していきたいと思います!

尚、以下の記事では子会社向けインセンティブ制度導入を検討されている方に向けて「M&A先で有効な業績連動型報酬」を解説しております。よろしければ合わせてご覧ください。

⇒【上場企業必見】M&A先で有効な業績連動型報酬とは?子会社向け株式インセンティブプラン4類型を分かりやすく解説!

「株式報酬制度ってどれが良いの?」の課題を解決!

⇒これで失敗しない!株式報酬制度の導入ガイド ダウンロードはこちら

目次

パフォーマンス・シェア(業績連動型株式報酬制度)とは?

企業価値の向上が直接的に従業員へ与えられる報酬に還元されるため、

・従業員へのモチベーションアップ

・優秀な人材の獲得

・社外協力者との長期的なお付き合い

を目的として活用が進んでいるストックオプション。

長期的なインセンティブとして導入されているストックオプションですが、2006年の法制定によって権利付与時に「株式報酬費用」として費用計上が規定されて以降、他の長期的インセンティブの付与が進みました。

そのうちの1つに、中長期目標の達成度合いに応じて株式自体を付与する、パフォーマンス・シェア(業績連動型株式報酬制度)と呼ばれる仕組みがあります。

一体パフォーマンス・シェアとはどういった仕組みのインセンティブなのか、以下で解説していきます。

パフォーマンス・シェア(PS)について

パフォーマンス・シェア(業績連動型株式報酬制度)とは、企業が役員に対して職務執行の対価として、事前に設定した業績目標の達成を条件に譲渡制限付株式を事前に交付、業績の達成度合いに応じて譲渡制限が解除される報酬制度です。

パフォーマンス・シェア(PS)の仕組み

役員報酬の1つとして発行されるケースが一般的で、役員自身の会社への貢献度に応じて売却可能な株式数を変動させる仕組みです。

そのため、役員退職慰労金等の継続勤務の長さによって取得可能な報酬と比較して、会社の業績が報酬に連動する(業績連動型)ため、発行体への貢献が的確に報酬へ反映されます。

譲渡制限解除条件

パフォーマンス・シェアは、事前に譲渡制限のついている自社株式を役員に付与し、役員が譲渡制限の要件を満たして初めて売却可能になるスキームです。

譲渡制限解除に必要な要件は、

・会社が中期経営計画に設定しているKPIや会社の株価

・自己資本利益率(ROE)

といった業績目標の達成度合いです。

企業の導入目的

企業がパフォーマンスシェア(業績連動型株式報酬制度)を導入する目的として、大きく以下3点が挙げられます。

・インセンティブ効果

・リテンション効果

・ガバナンス機能向上効果

インセンティブ効果

役員陣に中長期な目標を付与し、その目標の達成度合いに応じて支給額が変動する報酬制度を導入することで、企業経営に対するモチベーションを喚起させること。

リテンション効果

自社内に優秀な人材をつなぎ止めることや、外部から新たに人材を獲得すること。

ガバナンス機能向上効果

役員陣が自社株式を保有することで、市場の株主と利害を共有し、中長期な企業価値向上に向けて企業統治の健全性・透明性・公平性を確保すること。

パフォーマンス・シェア・ユニット(PSU)との関係性

中長期的な業績達成に伴って、株式の支給を行うパフォーマンス・シェアですが、似た報酬制度に「パフォーマンス・シェア・ユニット(PSU)」と呼ばれる仕組みがあります。

2つの報酬制度は、一見同じ仕組みのようにも感じられますが実態は異なりますので、下記で解説していきます。

パフォーマンス・シェア・ユニット(PSU)とは

パフォーマンス・シェア・ユニット(PSU)とは、役員に対して事前にポイントを付与し、一定期間経過後に保有しているポイントの数に応じて株式を付与する仕組みです。

パフォーマンス・シェア・ユニット(PSU)の仕組み

役員に付与されるポイントは、業績達成度合いに応じて付与される仕組みになっているので、パフォーマンス・シェア同様に報酬を通じて正当な評価を下せる制度です。

株式ではなくポイントを付与していることから、そのポイントに応じて80%を株式、残りの20%を現金で支給する、といったフレキシブルな制度設計にすることが可能な点も特徴です。

PSUの交付タイミングは業績達成後

パフォーマンス・シェアは、事前に設定した業績目標を条件に譲渡制限付株式を事前に交付し、達成度合いに応じて事前に譲渡制限を解除する報酬スキームです。

一方、パフォーマンス・シェア・ユニットは、事前に設定した業績目標を役員が達成した後に株式を交付する、事後交付型の報酬スキームです。

交付するタイミングが異なりますので、混同しないよう注意しましょう。

PSUは現金または株式、あるいはその両方の組み合わせで交付可能

パフォーマンス・シェアは、譲渡制限の有無はあれど株式自体を役員に対して交付する仕組みです。

しかし、パフォーマンス・シェア・ユニットは、業績目標達成後に報酬を支給する流れになりますので、現金または株式(組み合わせも可能)の交付を行うことができます。

その他株式報酬制度との違いは?

上記では、パフォーマンス・シェアについて触れてきましたが、その他の報酬制度との相違点は一体どこにあるのでしょうか?

下記では、間違いの起こりやすい「株式報酬型ストックオプション(1円ストックオプション)」「リストリクテッド・ストック(RS)」を取り上げ、パフォーマンス・シェアとの相違点を解説していきます。

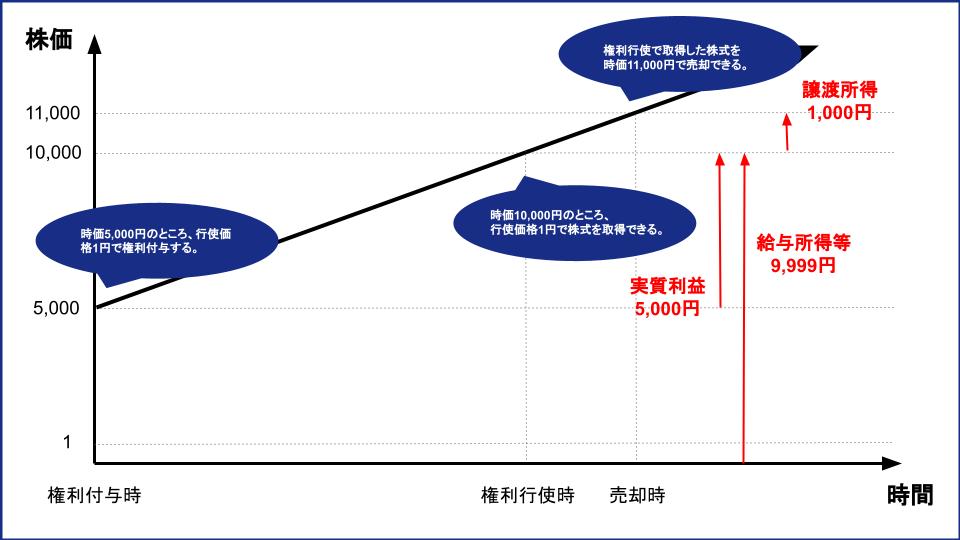

株式報酬型ストックオプション(1円ストックオプション)との違い

株式報酬型ストックオプション(1円ストックオプション、以後「1円SO」)とは、1円等の圧倒的に低い価格で会社の株式を取得できる権利を付与することを指し、実質的に株式を報酬として付与することと大差ありませんので、株式報酬型ストック・オプションと呼ばれています。

株式報酬型ストックオプション(1円ストックオプション)の仕組み

上記の株式報酬制度とパフォーマンス・シェアの相違点は、下記2点に大別されます。

1円SOとの違い①:PSの交付物は譲渡制限付株式

株式報酬型ストックオプションは、あくまで安い価格で株式を購入することができる権利を付与するスキームです。

一方、パフォーマンス・シェアは、譲渡制限付(付与時は売却不可能)株式を付与する仕組みです。

1円SOとの違い②:PS権利確定時の所得分類は給与所得

株式報酬型ストックオプションは、安価な価格でストックオプションの権利を行使し、株式を購入したタイミングで所得となりますが、役員退職慰労金の代替として扱うことができるため退職所得として扱うことができます。

ただし、パフォーマンス・シェアの場合は、業績目標の達成度合いに伴って譲渡制限が解除される(権利確定・売却可能になる)タイミングで所得が発生しますが、この所得は給与所得として扱われます。

よって、権利行使(確定)のタイミングの所得分類が異なりますので、税率にも違いが生まれていることに注意しましょう。

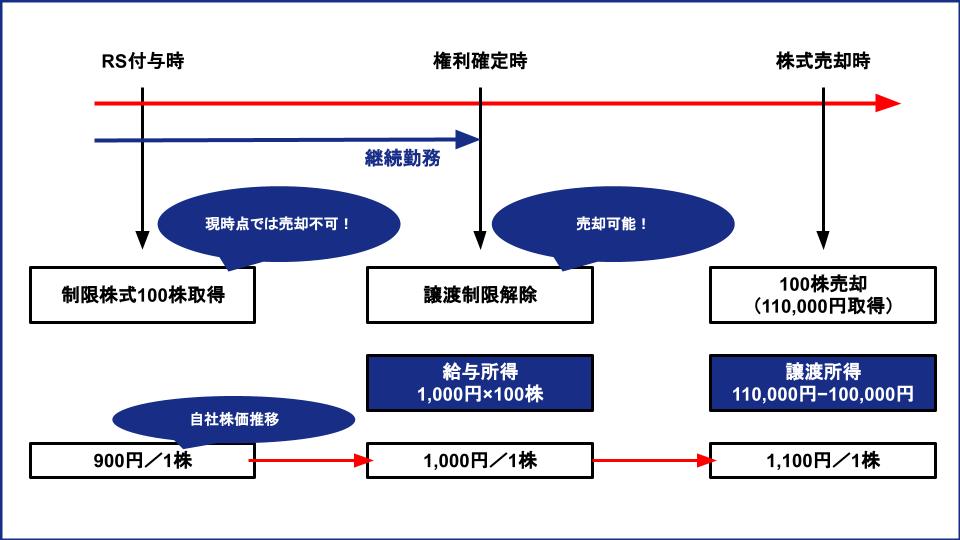

リストリクテッド・ストック(RS)との違い

リストリクテッド・ストック(RS)とは、一定期間の間に限り譲渡制限が付された現物株式を報酬として、事前に役員に支給する制度です。

一定期間の譲渡制限が設けられているため、人材が社外に流出することを防ぐ効果が期待されています。

リストリクテッド・ストック(RS)の仕組み

本報酬制度とパフォーマンス・シェアとの大きな相違点は、譲渡制限の付け方にあります。

リストリクテッド・ストックの譲渡制限は、一定の在籍期間を設けることとしていますが、パフォーマンス・シェアの場合は、在籍期間及び業績目標に対する達成度合いとしています。

前者の報酬制度は、期間を設定していることで人材流出を高めることを目的として導入されますが、後者は、業績向上へのモチベーションアップ・維持を目的としています。

どちらの報酬制度を導入することが良いかは会社の目的に依存するため、必要に応じて使い分けることが重要です。

パフォーマンス・シェア導入によるメリットとは?

付与対象者である役員の成果に応じて、株式報酬を支給できる座組みのパフォーマンス・シェア。

下記では、具体的にどういったメリットがあるのか、付与する側の企業側と付与される側の役員側それぞれの視点から解説していきます。

メリット①:【企業側】適切な報酬配分

パフォーマンス・シェアは、譲渡制限を設計するにあたって勤務条件や業績条件、株式条件等幅広く条件を設定することが可能です。

また、事前に定めた制限解除の項目を達成できていない場合は、譲渡制限を解除せず企業が株式を没収できることも特徴です。

そのため、役員の成果を明確に判断し、達成度合いに応じて適切な譲渡制限の解除ができますので、付与対象者への報酬を適切に支給することができます。

メリット②:【企業側】中長期的なインセンティブ効果

先述の通り、パフォーマンス・シェアは細かい解除制限の条件を設けることができ、業績達成度合いに応じて売却可能な株式数を決定することができます。

そのため、役員に対して必然的に会社の業績向上や株価の上昇といった明確な業績目標向上に対するコミットメントを求めることになり、中長期的な視点で業績向上への強いインセンティブ効果を発揮します。

メリット③:【役員側】権利行使価格の捻出が不要

同じ株式報酬制度でも、株式報酬型ストックオプション(1円ストックオプション)のように、株式の購入権利を付与されるストックオプションのような仕組みもあります。

上記の場合、権利行使にあたって一度株式に転換するという手間と権利行使価格の捻出が発生してしまいますが、パフォーマンス・シェアの場合、譲渡制限はあれど株式自体が支給されるため、比較的手間がかからないことが特徴です。

パフォーマンス・シェア導入時の注意点とは?

下記は、パフォーマンス・シェアにおいて、業績連動給与として損金算入をするために満たすべき条件を解説しています。

注意①:定められた交付時期を確認すること

パフォーマンス・シェアによる株式の交付タイミングは、交付元会社の業績状況(利益、株式の市場価格、等)を示す指標「業績連動指標」の数値が確定してから、同年度内の2月を経過するまでに支給されること・支給の目処が立っていること、とされています。

注意②:付与株式数の上限を設定すること

会社法上、株主総会議決において報酬総額の上限を設定している場合があります。

この際、会社の業績アップまたは景気変動による株価上昇によって、予め定めた報酬上限額を超過してしまう可能性があります。

そのため、規定された報酬上限を超過しないように、予め算定方法において報酬総額の上限額に基づく付与株式数の上限数を設定しておく必要があります。

パフォーマンス・シェアの会計処理方法とは?

パフォーマンス・シェアには、同じ事前交付型譲渡制限付株式を付与するスキームのRS(リストリクテッド・ストック)と同様に、明確な会計基準上の定めがありません。

そのため、会計処理を実施する際は、経産省報告書を参考にするケースが多いと考えられます。

具体的には、パフォーマンス・シェア導入時に金銭債権を役員に付与し、役員からこの金銭債権の現物出資を受けるという形で会計処理が行われます。

役員が将来行う勤務に関わる報酬に対して、金銭債権などを付与することから、発行元の会社側では金銭報酬債務が前払費用と認識され、役員から金銭債権といった現物出資を受けた時に、当該債権債務を相殺し、前払費用と資本金が計上されます。

その後行われる役員の役務提供に従って、前払費用の取り崩しによる費用計上が実施されます。

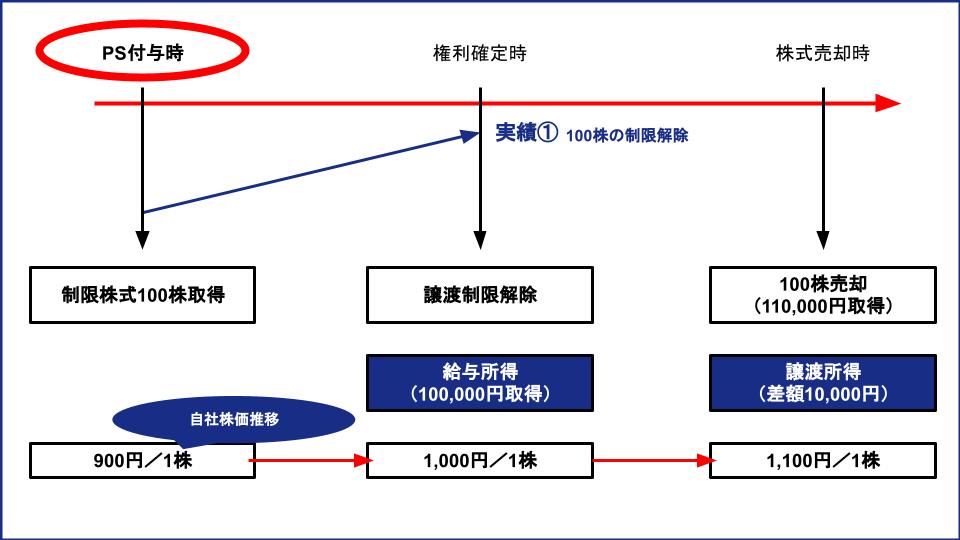

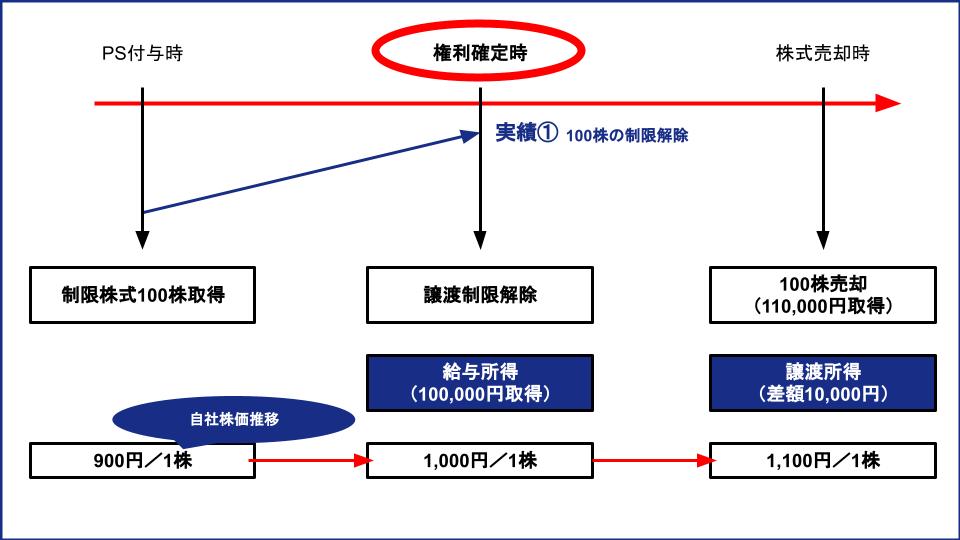

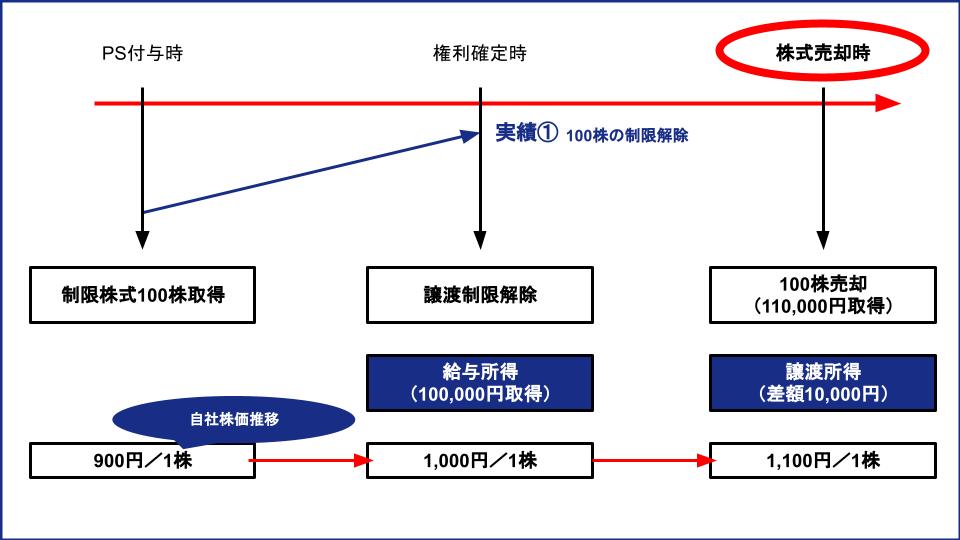

パフォーマンス・シェアの税務処理方法とは?

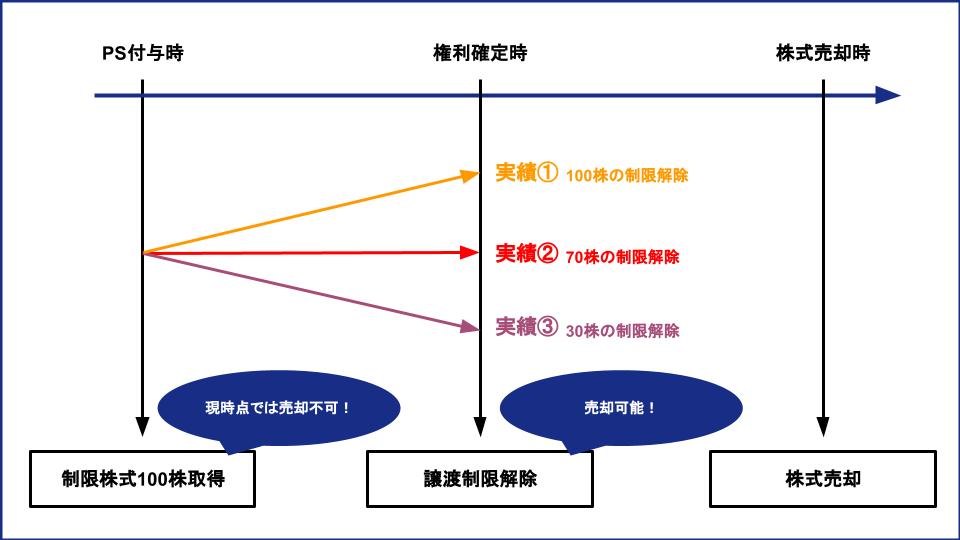

パフォーマンス・シェアの税務処理に関して、権利付与時・権利確定時・株式売却時の3つの時期によって変わりますので、下記でそれぞれ解説していきます。

①権利付与時

パフォーマンス・シェアが役員に付与された時、つまり、会社が中長期の業績目標を設定し、役員に対して一定数量の譲渡制限付株式を付与した時点では課税されません。

税務処理方法:権利付与時

②権利確定時

会社の業績計画において、一定期間の経過時点で業績目標を達成したこと、もしくは達成度合いによって、保有株式の譲渡制限が解除された時点で、給与所得となり課税対象となります。

税務処理方法:権利確定時

上図の実績Aの場合、100,000円が給与所得となり課税対象として扱われます。

③株式売却時

譲渡可能となった株式を売却した時点において、権利確定時の時価を取得価額として譲渡価額との差額が譲渡所得となり、譲渡益課税が課されます。

税務処理方法:株式売却時

上図の実績Aの場合、10,000円が譲渡所得となり課税対象として扱われます。

パフォーマンス・シェアの導入事例

下記では、実際にパフォーマンス・シェアを導入した2つの事例を取り上げます。

事例①:ユナイテッド・アローズ

対象者

監査など委員である取締役を除く全ての取締役。

内容

上記の対象者に対して、譲渡制限付株式付与のための報酬枠(年額3億円以内)を決議しました。

中期経営計画の対象期間である3事業年度の初年度に、3事業年度にわたる職務執行の対価に相当する額を一括して支給することを決めました。

具体的には、譲渡制限期間を3年間とし、連結経常利益額及び連結ROEの達成度、その他対象となる中期経営計画ごとに取締役会において事前に設定した業績達成度に応じて、譲渡制限が解除される仕組みとしました。

事例②:ヤマハ

対象者

社外取締役及び監査委員である取締役を除く、取締役や執行役(内部監査担当を除く)、執行役員(国内非居住者を除く)。

内容

上記対象者に対して、中期経営計画初年度において対象期間に相応した譲渡制限付株式を一括支給することを決めました。

譲渡制限期間は10年とし、業績条件として連結営業利益率や連結1株当たり当期純利益、ROEを均等の指標として、その達成度に応じて譲渡制限期間が満了した時点で譲渡制限を解除する仕組みとしました。

ただし、割当株式の3分の1については、株式保有を促すために譲渡制限期間満了時に原則として譲渡制限が解除されるとしています。

まとめ

いかがでしたでしょうか。今回はパフォーマンス・シェアについて、この株式報酬制度自体の説明からメリット・デメリット、導入時の注意点、事例を幅広く解説してみました。

パフォーマンス・シェアは、企業の業績との結びつきが強いスキームで、役員に対して会社の売上や利益、株価の上昇への貢献意欲を高める、比較的強いインセンティブ効果を持つ制度です。

しかし、譲渡制限付きとはいえ会社の株式を役員に付与する仕組みなので、希薄化による持株比率の低下や議決権・配当の権利付与等、様々なデメリットも存在しますので注意が必要です。

今回は、パフォーマンス・シェアの導入の目的やメリット・デメリットなどの基本事項の解説をいたしました。

パフォーマンス・シェアに関してはもちろんの事、SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりサービス概要資料をダウンロードください。

また、今回は対価を株式(現金)である株式報酬制度を中心に解説しましたので、ストックオプションについて知りたいという方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月、定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください!

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。