COLUMN

コラム

【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

こんにちは、SOICO株式会社の土岐です!

権利行使価額を1円と極めて安い価格に設定することができ、一般的に退職金の代わりとして採用される株式報酬型ストックオプション(別名:1円ストックオプション)。今回は、そんな株式報酬型ストックオプションの詳細やメリット・デメリット、発行時の注意点、事例について、簡潔に解説していきたいと思います!

なお、ストックオプションの概要について先に理解を深めたい方は、以下の記事で詳しく解説しておりますので、まずはこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

目次

株式報酬型ストックオプションとは?

株式報酬型ストックオプションについて

まずはじめに、ストックオプションとは

①有償ストックオプション

②無償ストックオプション

の2つに大別されます。

株式報酬型ストックオプションとは、上記の無償ストックオプションの中でも、税制非適格無償ストックオプションを活用したストックオプションです。

無償ストックオプションの概要について先に理解を深めたい方は、以下の記事で詳しく解説しておりますので、まずはこちらをご覧ください。

⇒【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

株式報酬型ストックオプションは、1円ストックオプションとも言われる制度で、株式を得ることを目的とした仕組みです。

権利行使価額を1円などの極めて低い価格に設定することで、付与対象者は権利行使時に実質的に株式と同等の価値を得られるスキームで、退職金として扱われるケースが多いです。

無償税制非適格ストックオプションとの相違点

無償税制非適格ストックオプションとの違いとしては、最大約55%の給与課税が適用されるのではなく、最大約25%で済む退職金課税である点です。

権利行使時の税負担が比較的少なく済むため、権利が行使しやすいストックオプションとして注目されています。

株式報酬型ストックオプション発行によるメリットとは?

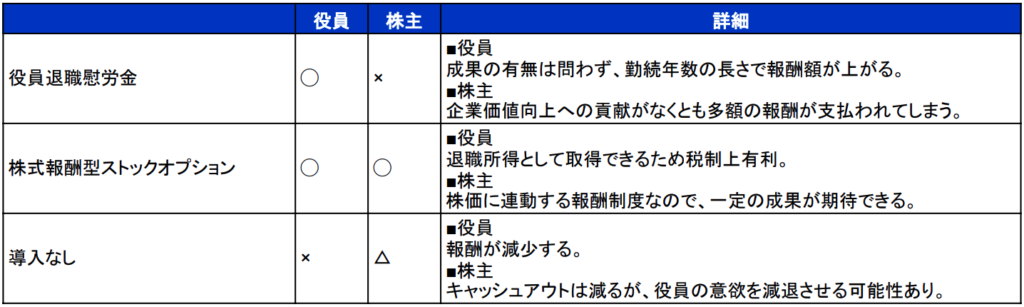

①【会社・株主側】年功的な要素の強い役員退職慰労金の代替機能

役員退職慰労金とは、取締役や監査役が役員を退職する時に株主総会での決議を経て支給される退職金を指します。

近年、役員退職慰労金を廃止している企業が増加していることから見て取れるように、本制度には成果の有無ではなく勤続年数の長さによって積み上がるという年功的な問題点を抱えています。

その点株式報酬型ストックオプションでは、付与対象者に行使条件を設定することができるので、一定程度の成果がなければ行使できない仕組みを作ることができます。

よって、付与対象者自身が業績の向上に貢献することで、企業価値・株式が上昇、その結果売却益が増加するという好循環を生み出すことができるので、従来の年功序列的な役員退職慰労金よりも有効な制度と言えます。

役員退職慰労金と株式報酬型ストックオプションをそれぞれ導入した時の、株主・役員のメリットをまとめると以下のようになります。

②【付与対象者側】税金を安く抑える機能

通常の税制非適格無償ストックオプションを行使し、得た株式を売却した際は、

・権利行使時:権利価額とその時の時価の差額に最大55%の給与所得への課税

・株式売却時:売却時の時価と株式取得時の時価の差額に約20%の譲渡所得課税

の2段階で税率がかかりますが、権利行使時の税率が最大55%とかなり高いのが特徴です。

税制非適格無償ストックオプションに係る税金と課税タイミング

ストックオプションにかかる税金について先に理解を深めたい方は、以下の記事で詳しく解説しておりますので、まずはこちらをご覧ください。

⇒【ストックオプションに係る税金】確定申告や計算方法・税金対策について徹底解説!

ただし、株式報酬型ストックオプションを退職所得としての要件を満たすことで権利行使できれば、付与対象者が権利行使時に負う税率は、取得額に対して最大約25%と抑えることができます。

③【付与対象者側】株価低迷時でも報酬として価値を生む機能

株価は常に変動するもので、企業の業績や景気が悪化している時は、例え行使条件をクリアしていたとしても、「取得価格=行使時の時価」となるようにオプションとしての価値を持たないケースがあります。

一方、株式報酬型ストックオプションでは、行使価額を1円などと極めて低い価格に設定することで、権利行使要件を突破すれば株価が低迷している時でも付与対象者にインセンティブ効果を維持することができます。

株式報酬型ストックオプション発行によるデメリットとは?

①【会社・株主側】従業員の貢献意識を高めにくい

株式報酬型ストックオプションの最大の特徴は、付与対象者の行使価格を1円などと極めて安い価格に設定可能であることです。

付与対象者にとって、通常のストックオプションと比較すると損する可能性は限りなく低いので、権利を行使しやすいストックオプションとして注目されています。

しかし、行使価格が限りなく安い分、通常のストックオプションほど会社の業績に寄与していない場合でも利益が期待できるため、従業員の貢献意識を高めにくいというデメリットがあります。

②【会社・株主側】逆インセンティブ問題の発生

通常、会社は投資家からの資金調達や他社からの買収防衛、社会的信用の獲得のために時価総額・株価の上昇を目的にしています。

株価上昇に向けて、従業員のモチベーションを高めるために報酬の1つとして支給される株式報酬確ストックオプションですが、会社側と従業員側の目的が相反してしまう逆インセンティブ問題が起こりやすくなってしまいます。

付与対象者は、自分の得られるキャピタルゲインを最大化するために

・ストックオプション付与時:株式数が多めに発行されるのを期待して株安に期待

・権利行使時:納める税金を安くするために株安に期待

・株式売却時:多額の売却益を得るために株高に期待

と時期によって意向・行動が変化します。

そのため、常に株高を望む株主と一時的な株安を望む付与対象者の利害が一致しない、逆インセンティブ問題に陥る可能性があります。

よって、権利付与時や権利行使時には、従業員が持つ会社の業績への貢献意識に気を配る必要があるでしょう。

③【付与対象者側】インサイダー取引により適時の現金化が難しい

付与対象者は、インサイダー取引の対象者のうち「会社関係者」に位置付けられていますので、権利を行使して取得した株式を売却する取引において、インサイダー取引の対象範囲になってしまいます。

そのため、発行元の会社の内部情報・機密情報を知る場合、投資家に情報開示される前に株式を購入することは法律違反に該当するので、ストックオプションの権利を行使したとしても適時に現金化できない可能性があります。

インサイダー取引は、取引を通じて儲けた・損したは関係なく、発行会社の内部情報を使って儲けた場合、損をした場合でも違反となり罰せられますので注意が必要です。

株式報酬型ストックオプション発行時のポイントとは?

株式報酬型ストックオプションを発行する際には、下記のような考慮すべき注意点があります。

①導入にあたって必要な書類の準備

株式報酬型ストックオプションは、会社法や金融商品取引法などの法令に基づいて、ストックオプション契約書や取締役会議事録、株主総会議事録、などの多種多様な必要書類を用意する必要があります。

必要書類の種類は多岐に渡っているため、必要書類を作成する際の効率性や設計した制度内容の明確さが求められます。

必要に応じて会計士事務所・コンサルティング会社を活用することも選択肢の1つでしょう。

②報酬制度全体のバランスを考慮した制度設計

付与対象者が株式報酬型ストックオプションによって受け取る利益は、その時々の株価と連動していますので、ケースによっては受け取る報酬額が目減りしてしまいます。

したがって、他の報酬制度と組み合わせを検討し、報酬制度全体の調整を行うことが必要となります。

その際、関係各所での合意を前提に、株式報酬型ストックオプションの導入比率の決定や付与対象者の選定を行い、最大限の報酬が得られるように調整することがポイントとなります。

③税務上の取扱い

株式報酬型ストックオプションは、役員退職慰労金の代替制度として導入されることが多いです。

しかし、所得税法において退職所得と認可されるためには、権利を行使したことで得られる収入が退職によって支払われるものでなくてはなりません。

そのため、権利を行使する期間を退任後の一定期間に限定する、など制度を設計する際にスケジュールの工夫が必要となります。

株式報酬型ストックオプション発行会社の会計処理とは?

株式報酬型ストックオプションは、「付与時の時価=行使価額」として制度設計する通常型のストックオプションと比べると、市場における取引価格が行使価額よりも大きくなり、会社の費用負担が大きくなるため注意が必要となります。

下記では、付与時点の株価は2,000円、行使価格は1円、対象勤務期間は2年でストックオプションの付与を行った場合を例に、会計処理方法を説明します。

尚、公正な評価額は6,000円(公正な評価単価3,000円 × 付与2個)であると仮定します。

①ストックオプション付与時

※6,000円 ÷ 2年=3,000円を公正な評価額とします。翌年も上記と同じ仕訳を計上します。

②権利行使時

ストックオプションの付与対象者が、対象勤務期間2年を過ぎてからストックオプション1個分を行使した場合。

③株式売却時

④権利失効時

対象勤務期間2年を過ぎて以降も、付与対象者がストックオプション1個を行使せずに退職した場合。

※計上した新株予約権の権利が失効したケースでは、新株予約権勘定から新株予約権戻入益(特別利益)勘定に振り替えを行います。

株式報酬型ストックオプションの付与対象者の税務処理とは?

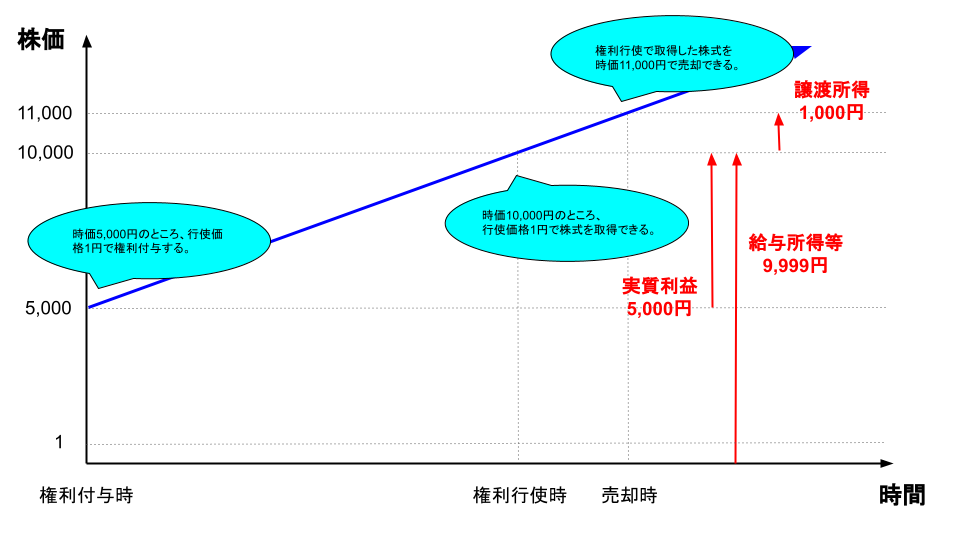

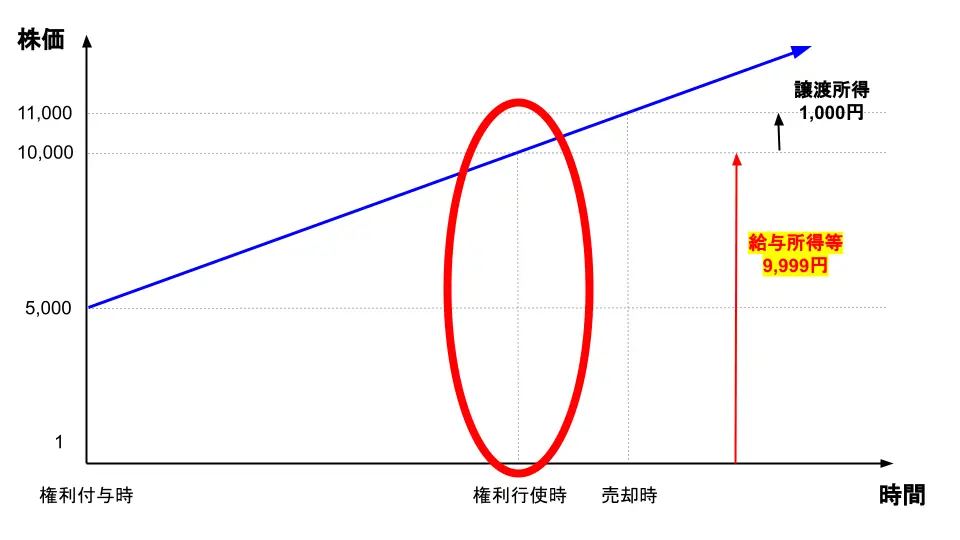

株式報酬型ストックオプションの課税は、権利付与時・権利行使時・株式売却時の3つの時期によって変わります。

下記では、株式報酬型ストックオプションを発行した際、権利付与時の時価は5,000円、権利行使時は10,000円、株式売却時は11,000円だったケースを想定し、それぞれの税のかかり方を解説します。

①ストックオプション付与時

税法上、ストックオプションの行使価格が1円の場合においても、会社から対象者に付与された譲渡制限ありの新株予約権であれば、付与時に課税は発生しないと定められているため、付与時には課税されません。

②権利行使時

課税対象額は、ストックオプション行使時の株価から行使価格を差し引いた額となり、所得の分類は給与所得や退職所得、雑所得と扱われ、金額の大きさに応じて税率が変動します。

上図の場合、権利行使時の給与所得等に該当する額(9,999円)に税率がかけられます。

ストックオプションの権利行使と株式の売却を同じ年内に実施しない場合、権利行使時にかかる税金が予め発生してしまいますので、支払い余力を別途準備するなどの注意が必要です。

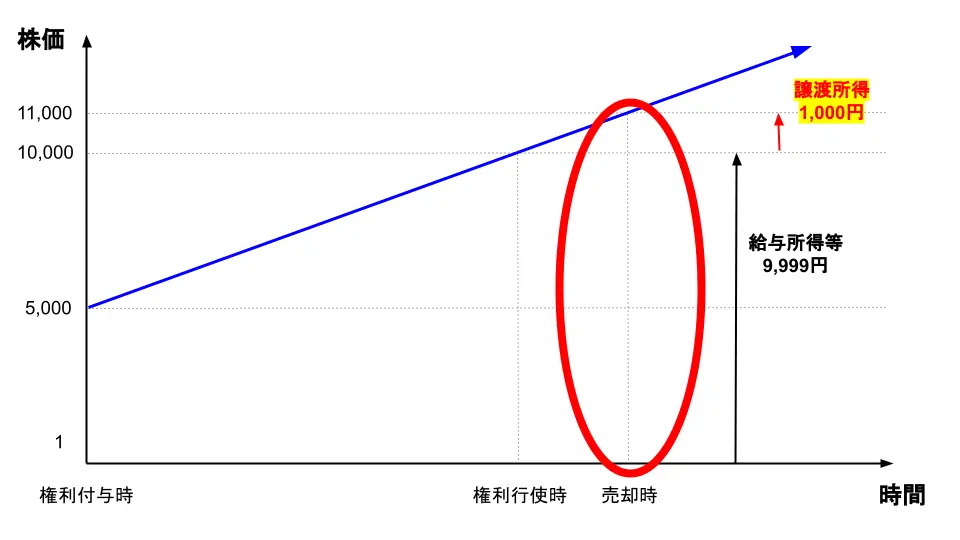

③株式売却時

課税対象額は、売却額から行使時の株価となり、所得の分類は譲渡所得となります。

上図においては、売却時の11,000円から権利行使時の10,000円を差し引いた、1,000円に税率がかかることになります。

株式報酬型ストックオプションの発行事例

以下で、株式報酬型ストックオプションを発行する企業の事例をご紹介します。

①株式会社岡三証券グループ

岡三証券グループは、持株会社を中心に国内外の事業子会社11社(2022年1月時点)により構成されているグループ企業で、証券ビジネスを中心とする投資・金融サービス業を展開しています。

2021年6月29日開催の取締役会において、取締役及び子会社の岡三証券株式会社に所属する取締役並びに執行役員に対して、株式報酬型ストックオプションを発行することを議決しました。

この発行は、岡三証券グループの企業価値を反映した株価と取締役報酬の連動性を高めることを目的とした取り組みです。

②クロスプラス株式会社

クロスプラス株式会社は、東証・名証第2部に属する企業で、衣料品や服飾雑貨の企画製造や専門店・店舗・ECへの卸売、百貨店等での小売事業を展開しています。

2017年3月24日開催の取締役会において、社外取締役を除く取締役に対して、株式報酬型ストックオプションとしての新株予約権を年額5000万を上限として発行することを議決しました。

この発行は、クロスプラス株式会社の業績や株式価値との連動性を強め、取締役が株価上昇によるメリット・株価下落のリスクを株主と共有することで、業績向上と企業価値向上への貢献に対する意欲や士気を高めることを目的とした取り組みです。

③株式会社ベルテクスコーポレーション

株式会社ベルテクスコーポレーションは、東証第2部に属する企業で、コンクリート事業やパイル事業、防災事業といったインフラを支えるサービスを提供しています。

2020年6月26日開催の株主総会にて、社外取締役を除く取締役に対して、株式報酬型ストックオプションとしての新株予約権を発行することを議決しました。

この発行は、取締役への報酬と株式価値の連動性を高め、取締役が株価上昇によるメリット・株価下落のリスクを株主と共有することで、業績向上と企業価値向上へのインセンティブを高めることを目的とした取り組みです。

まとめ

いかがでしたでしょうか。今回は、株式報酬型ストックオプションについて、本ストックオプションの概要からメリット・デメリット、導入時の注意点、事例を幅広くまとめてみました。

株式報酬型ストックオプションは、権利行使価格を1円と極めて安く設定可能なスキームで、役員退職慰労金の代わりに採用される制度です。

しかし、導入にあたって必要な書類の複雑性や他の報酬制度とのバランス設計が必要になりますので、最低限の知識と会計・税務理解が必要となってきます。

今回解説した株式報酬型ストックオプションの発行を検討している方は勿論のこと、その他のインセンティブ設計に関して疑問点をお持ちの方がいましたら、以下からお気軽にお問い合わせください。

また、今回は株式報酬型ストックオプションについて解説しましたが、ストックオプションについて全体的に知りたいという方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<セミナーのご案内>

SOICOでは、ストックオプション 勉強会を毎月、定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。