COLUMN

コラム

【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【活用編】

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

この記事は、2019年9月18日、11月13日にdock-Kamiyachoにて開催された『ベンチャー企業のSO(ストックオプション)設計どうする??~シード・アーリー期の経営者が考えたい報酬スキームについて〜』の書き起こし記事です。基礎編・信託SO編に続く本編では、海外でのストックオプションの活用事例について紹介いたします。

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

・連載を最初から読みたい方はこちら

1.【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【基礎編】

2.【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【信託SO編】

※こちらの書き起こし記事と合わせて、以下記事を合わせてご覧いただくことで、よりストックオプションについて網羅的に理解できます。よろしければご確認ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

海外における最新のストックオプション活用事例

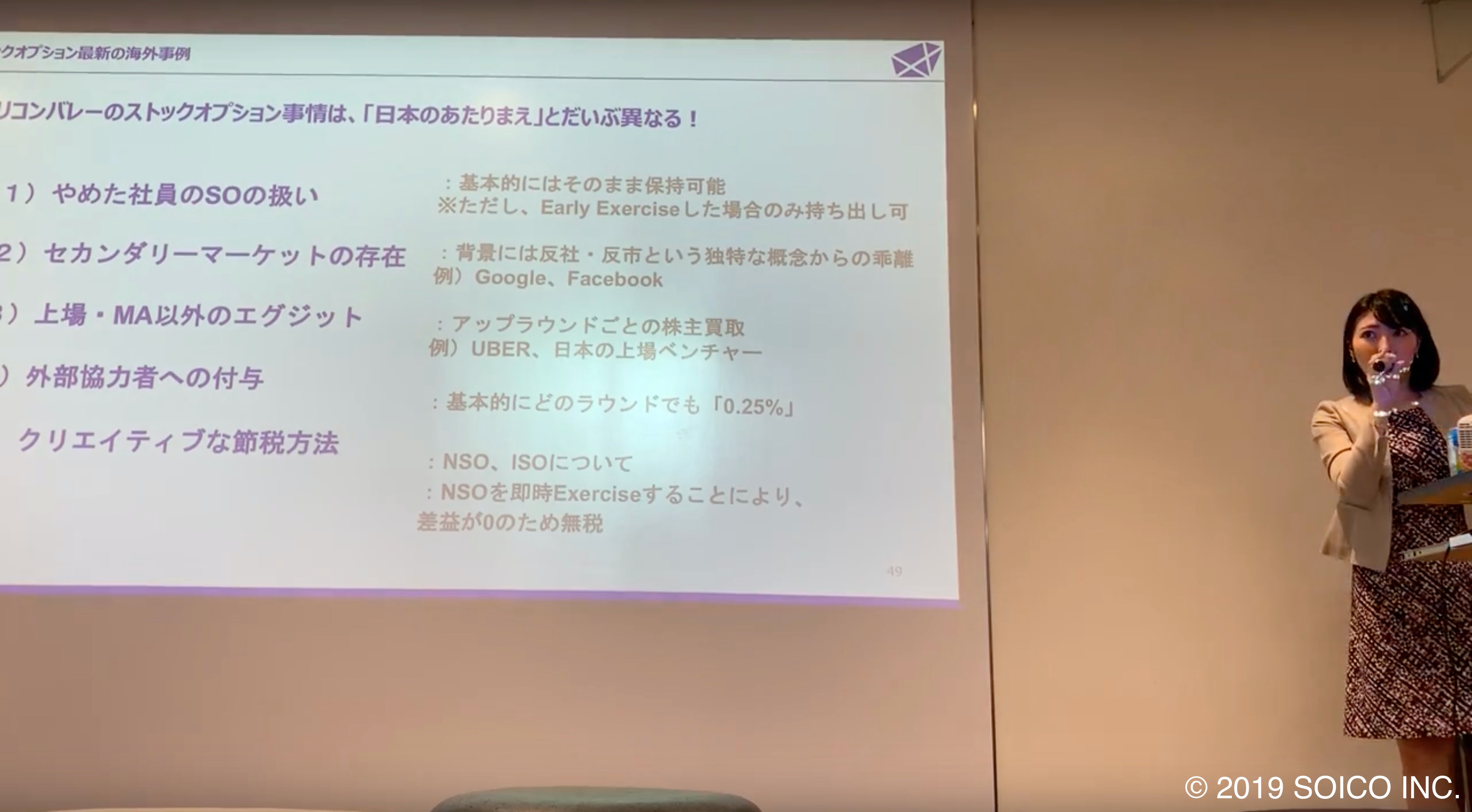

先日現地のシリコンバレーで働いている方々に聞いた話なので、海外事例初公開になります。シリコンバレーのSO事情は「日本のあたりまえ」とだいぶ異なります。

退職後もSOの持ち出しが可能な例も

1つ目、まず辞めた社員のSOの取り扱いです。

日本の場合は基本、失効させたり取り上げたりしている会社が多いと思います。ただ海外では基本的に辞める社員にもそのままSOを持って行ってもらうというのが通例です。

とある会社ですと、日本の上場企業ですが、日本人の社員には辞める時に取り上げて、アメリカ法人のアメリカ人は取り上げないという、会社の中でダブルスタンダードな運用をした会社がありまして、それが日本人社員にバレて暴動が起きたという例があります。

皆さん、もしグローバル起業を目指される場合は、アメリカの前提はもう基本的に持ち出し可能なので、ダブルスタンダードにならないように、もしくは必ず取り上げるというような横暴なことをなさらないようにアメリカの社員とはちゃんとコミュニケーションを取られた方が良いと思います。

ただし、よく見られるのは「ただしEarly Exerciseした場合のみ持ち出し可」という形です。Early Exerciseというのは、Exercise=行使するという意味で、例えばGoogleを辞めて3ヶ月以内に行使して、顕在株として持っていくのであれば、そのまま持って行って良いですよ、というような早めに行使するように進めているベンチャーが多いと聞いています。

参照:ストックオプションは退職すると失効する⁈保有したまま会社を辞めたケースを解説!

SOの売買が可能

2つ目は、セカンダリーマーケットが存在しているというのがすごく面白いです。

セカンダリーマーケットというのは、SOは日本だと売買できないですよね?売買したり譲渡したり出来ないのです。税制適格要件にも付与した本人が行使しないといけない、とされています。

普通は本人が行使するイメージだと思うのですが、海外ではSOの権利を売買しています。

例えば、Googleに2年、FBに2年、Uberに2年みたいな、メガベンチャーに2年ずつ在籍してSOをひたすら掻き集めて売買するような商売をしているシリコンバレーの方もいます。

背景として、日本では反社とか反市に渡ったら上場出来ませんが、そうした概念がアメリカだと少し違って、あまり反社とか反市と言う概念が無いのです。

アメリカでVCを20年くらいやっている友人に聞いたのですが、反社反市?なにそれ?反社は分かるけど反市ってどういう概念?と言われたりするくらい、日本が厳しいのかなと思います。

日本でもSOのセカンダリーマーケットで売買できるプラットフォームを作って起業しようとした友人もいるのですが、日本だと結構厳しいかと思います。これはもうアメリカだからこそ出来ると思います。

多種多様なSOのエグジット方法

3つ目、基本的にSOってエグジット方法として皆さん思いつかれるのは、上場した時に売却するか、M&Aした時に買い取って貰うかという方法を想定されると思います。

ただ、アメリカだとUBERという会社が上場しましたが、UBERは上場する前に社員がすでに行使して、ミリオネアになっています。

上場する前に、M&Aもされていないのに、どうやって行使していたのかと言いますと、シリーズを何度も重ねていますが、アップラウンドするごと=外部の投資家が入ってくるごとに、投資家に従業員のSOを売却しているのです。

シリーズC、D、Eと毎回ミリオネアが現れる、そんな構造になっています。

これはアメリカと日本の就労事情の違いから生まれているのでは無いかと思います。

日本は基本終身雇用ですけど、アメリカは転職が前提になっているので、仮に2〜3年で辞めたとしても、ちゃんとキャピタルゲインを持って帰れるという、UBERのプロモーションだと思います。そう言ったところでは、非常に採用に強いやり方なのではと思います。

もう1つ、上場、M&A以外のイグジット方法としてあるのは、日本の上場ベンチャーで新規事業をやる社員にSOを付与するケースがあります。そして、その事業が売上10億円になったら、その何割かで会社が買い取ってあげる、というような買取条件をつけています。

特に上場企業だと自分のパフォーマンスと株価のパフォーマンスが連動しない、自分がどう頑張っても株価が下がるときは下がるし、こんなに頑張って売上を上げたのに株価が下がって、キャピタルゲインを得られないというのは、すごく不公平なことでは無いかと思います。

そうやって自分のパフォーマンスとかプロジェクトのパフォーマンスに応じて買い取ってもらうという方法はすごくリーズナブルなので、この方法を使って新規事業に行きたがる人を増やす、という施策をやっている会社もあります。

上場企業とこの方法を導入しませんか、という話もしていますので、日本の上場企業とか大企業でもこう言った買取SOのようなものが出来るのではないかと思います。

参照:海外居住者に対するストックオプションの注意点とは?税制適格要件や日米のRS・RSUの課税関係も解説!

参照:シリーズCとは?定義・資金調達額・資金調達方法ごとの特徴/注意点を徹底解説!

参照:シリーズDとは?定義・資金調達額・資金調達方法・イグジットについて徹底解説!

外部協力者への付与

あと4つ目が外部協力者への付与です。

皆さん、今協力して貰っている外部の協力者に何%付与するのが妥当かというのは、あまり分からないのではないですか?

シリコンバレーでは、外部協力者に付与するパーセンテージが基本的にどのラウンドでも0.25%らしいです。

あとはSOテーブルのようなものが決まっていて、日本でも役員報酬テーブルのようなものがありますが、どのラウンドでどの役員にいくら配るのが正当かというテーブルのSOバージョンのモデルがあって、シリーズAでCFO、COOには何%配るのが妥当などそういうテーブルがあります。

そういう意味では日本よりも進んでいて、スタンダードが作られているのかと思います。

参照:シリーズAとは? 定義・資金調達額・各資金調達方法のメリット/デメリットを徹底解説!

節税方法の1つとして

最後にクリエイティブな節税方法です。

アメリカのSOには大きく分けるとNSOとISOがありまして、NSOがNo-qualify Stock Optionで、ISOがIncentive Stock Optionというものです。

大まかに言うとNSOが日本で言う非適格SOに近く、ISOが適格SOに近いです。

つまり、NSOの場合は、日本でいう給与課税されるようになりまして、行使した価額とマーケットバリューの差額、つまりキャピタルゲインに課税が掛かってくるという形になります。

一方でISOは日本でいう譲渡課税のような形でキャピタルゲインに掛かってくるという形です。適格SOの方(こちらでいうISO)が課税的にメリットがあるので、ISOを使っているのかなと思いきや、この非適格SOに当たるNSOを活用して、クリエイティブな節税方法をやっている事例が散見されたのでご紹介致します。

先ほど申し上げたように、行使した価額Exercise PriceとMarket Priceの差額に課税されるので、NSOを貰って即行使する、行使先は議決権とかの無い種類株などに行使する形とします。

そうするとExercise PriceとMarket Priceにほぼ差益がないので、ゼロ円になります。そして、結果として無税ということになります。

貰ってすぐ行使する、これは日本の法律でも、非適格SOを種類株に行使するということに当たるので、日本でも出来ると思います。

参照:税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

参照:税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

活用編Q&A

Q1. 外部協力者に付与した時のデメリットは何ですか?

1つ目は、社外に配る分社内の役職員に配る比率が少なくなってしまうので、たくさんの従業員に配りたいという場合にはデメリットになります。それでも外部に付与したいなら、バランスを取ればいいと思います。

2つ目は、外部の方がコントロバーシアル(発言が強くて敵を作りやすい)な方だと、その後入ってきた新規の株主に「この人がステークホルダーになるなら嫌」というリスクも無くはないので、ちゃんとした方に付与するべきかと思います。

3つ目は、反復継続性のある外部との取引への支払いにSOを使ったり、会社規模に対して大きすぎる取引にSOを使用したりすると、本来費用計上が必要だったものが費用外になってしまうため、投資家の投資判断を歪めてしまう可能性があります。

そのようなことがあると会社の信頼への影響や、上場審査への影響が生じる可能性がありますので、合理的な範囲を超えないように付与するべきかと思います。程度などについて不安な点がありましたら、是非一度ご相談ください。

Q2. SOの上限は大体10%とか15%ということには理由があるのでしょうか?

なぜこの数字になっているかというと、上場するときに証券会社の引受審査や東京証券取引所の上場審査上、そのときに潜在株が大量にあると上場したと同時にその潜在株が一気に放出されて希薄化してしまうのでそれを避けたいという意向があります。

商法時代に新株引受権が発行済みの10%までという規制があったという歴史的な背景もあり、今でも何となく10%という状態が続いています。

ただ最近だと事例としてメルカリ社も17%で上場していますし、段々その枠が広がって15%くらいでのIPO事例も増えてきている印象です。

Q3. 過去に無償非適格SOを「当該社員が退職したら失効する」という条件で発行して実際に辞めた社員がいるのですが、そこから信託に発行し直すことは可能でしょうか?

一度発行してしまったものは、発行時に割当契約書を結んで、宛先を決定してしまっているので、そこから信託に変更することは出来ません。

新しく発行し直して最初に信託に割り当てる=割当契約書を結ぶという形になってしまいます。よく見られるのは、過去に発行した無償非適格SOを消却して、行使価額が高くなってしまいますが、10%フルで新しく信託に入れるという形です。

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。