COLUMN

コラム

海外居住者に対するストックオプションの注意点とは?税制適格要件や日米のRS・RSUの課税関係も解説!

執筆者:茅原淳一(Junichi Kayahara)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

「本店は日本に置いているが、役員や従業員は複数の国と地域に分散している」。

オンライン環境が整い、世界中どこでも仕事場になりうる昨今、こうした形態をとるベンチャー・スタートアップ企業が増えてきています。そしてそれに伴い、海外居住者(非居住者)がストックオプションの付与対象者になるケースも相次いでいます。

海外居住者に対するストックオプションの付与は、国内法の所得税法や法人税法だけでなく、日本と他国との間で締結された租税条約も検討事項に含まれます。このため、日本居住者にのみストックオプションを付与する場合と比べて、論点整理の必要な箇所が多く、税制に対する統合的な理解も求められます。

そこでこの記事では、進出企業の多い米国、台湾、中国、香港、シンガポールの居住者に対してストックオプションを付与する際の注意点をまとめました。初めて発行を検討される方でも理解が深まるように努めております。最後までお読みいただければ、貴社の報酬制度設計の一助になると存じております。

※2022年4月現在で有効な国内法、日米租税条約及びその他の租税協定に基づき作成しております。

目次

米国居住者に対してストックオプションを付与する場合

この章は、米国居住者に対してストックオプションの付与を検討している方向けの内容です。主に、米国居住者に対する税制適格ストックオプション(以下、税制適格SO)の付与は可能か否か、税制非適格ストックオプション(以下、税制非適格SO)を付与する際の課税関係及びその注意点、日米の税制適格要件の違いについて解説いたします。

米国居住者には、税制適格ストックオプションの付与も選択肢に

ストックオプションは、付与時の金銭負担や税制上の取り扱い等の違いから、有償ストックオプションまたは無償ストックオプションに分類されます。特に後者の無償ストックオプションは、付与時の金銭負担がないことからベンチャー企業での活用が多く、税制適格SOと税制非適格SOの2つに類別されます。

日本国内では、税制適格SOが選択されやすい傾向にあります。これは、税制適格要件を満たすことでストックオプション行使時の課税が繰り延べられる、という税制上の優遇措置を受けられるからです。

一方で海外居住者向けの発行では、税制適格SOを行使して取得した株式の売却益につき、日本と居住地国で二重に課税されることになります(租税特別措置法施行令19条の3)。そこで一般的には、税制非適格SOの発行が望ましいとされます。

しかし日米間においては、日米租税条約(後述)が結ばれており、税制適格SOにかかる二重課税を排除する規定が設けられています。このため、米国居住者に対してストックオプションを付与する場合は、税制適格SOの付与も選択肢に加わります。なお、米国以外では日英租税条約でも二重課税の排除に関する取り決めが存在します。

日米租税条約の適用

米国居住者に対してストックオプションを付与する場合、「日米租税条約」の適用があることを、合わせておさえておく必要があります。この条約では、同じ利益に対して日米両国が課税することを防ぎ(二重課税の回避)、脱税を防止することを目的としており、ストックオプションの取り扱いにも明確な規定が設けられています。

日米租税条約の適用対象となる税目は、日本側で所得税と法人税(住民税など地方税は対象外)、米国側で連邦所得税(社会保障税を除く)です(日米租税条約2条1項)。また、日米租税条約は日米の二国間条約であることから、一方または双方の締約国の居住者に適用され、地理的には日本国の租税法が施行される全ての地域と合衆国(一部の属地・属州を除く)を対象とします。なお、居住者の判定基準は、日米間の実質的滞在要件の相違等から、どの期間が日本国居住者又は米国居住者となっているか、個別具体的に検討する必要がある点をご留意ください。

参考:日米租税条約(和文テキスト)はこちら

権利行使時に米国に居住しているときの課税関係

日本の居住者であるとき、税制適格SOを付与されて権利行使も行った場合は、日本にのみ課税権が認められます。なお、税制適格SOでは租税特別措置法29条の2に基づき、権利行使時の課税が繰り延べられるのに対し、税制非適格SOは給与課税の対象となります。

一方で、日本の居住者であるときに税制適格SOを付与されたものの、米国の居住者になった後に権利行使した場合は課税関係が異なります。具体的には、権利行使益(株価と権利行使価格の差額)は給与所得として、米国に課税権が認められます。ただし権利行使者が従業員のときは、米国で勤務した期間と日本で勤務した期間の割合が計算され、後者の部分は日本側で課税されます。また、役員は法人と一体的な関係を持つと評価されるため、その法人が日本に本店を置いているときは、日本に課税権が認められます(日米租税条約15条1項、同16条)。

なお、税制適格SOは権利行使時の課税が繰り延べられます。このため、上記の課税関係が生じるのは、税制非適格SOを付与した場合に限られます。

いずれも、米国居住者になった後に、取得した株式を譲渡する場合は、その値上がり益について米国で課税されます(日米租税条約13条5項、課税方式は後述)。

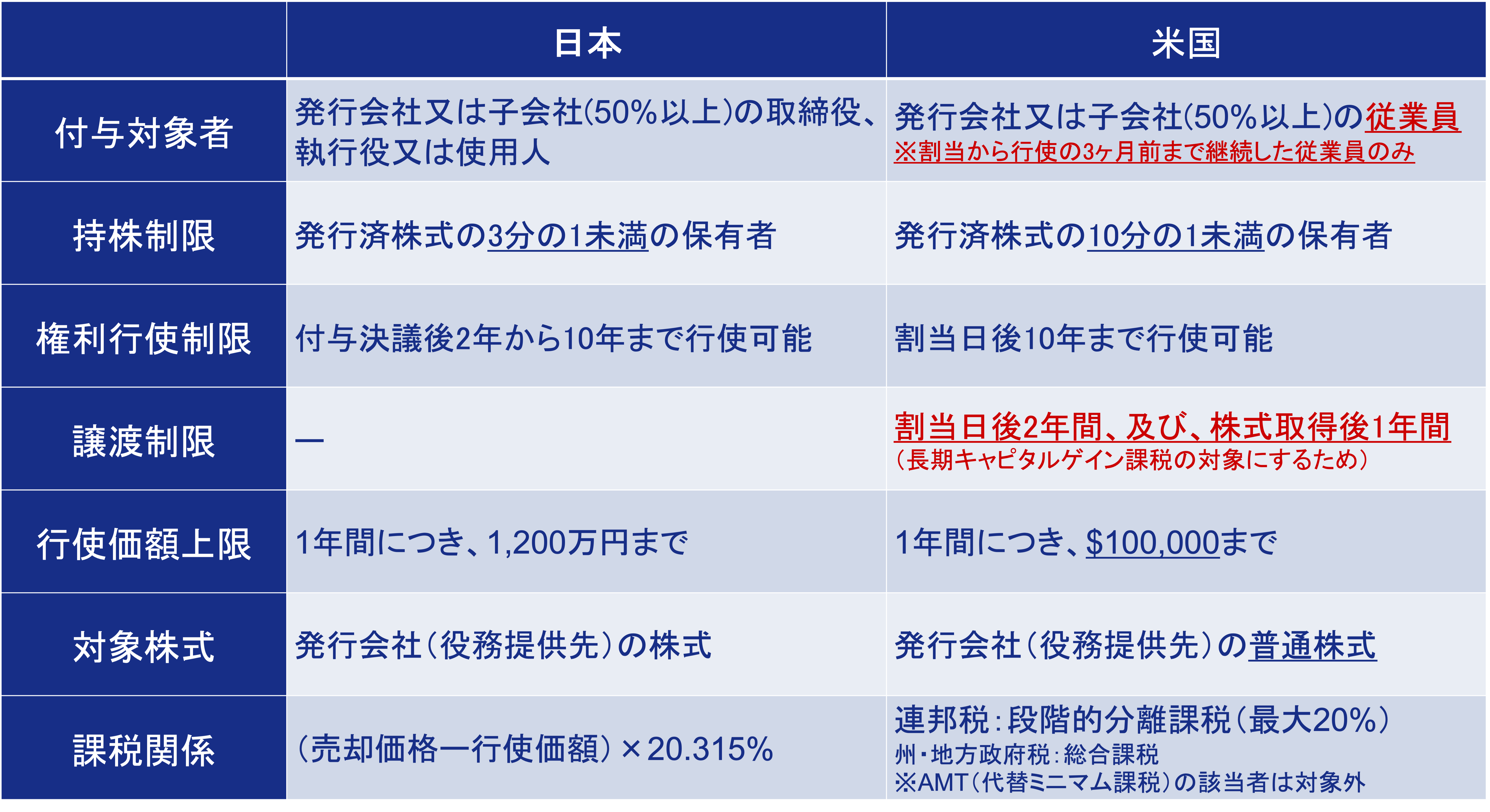

日米の税制適格要件の違い

税制適格要件は、日米で大きく3つの相違点があります。

1つ目は、付与対象者の範囲です。日本では「発行会社又は子会社(50%以上)の取締役、執行役又は使用人」(租税特別措置法29条の2)であるのに対して、米国では「発行会社又は子会社(50%以上)の従業員」のみに限定されています。また、付与にあたっては、ストックオプションの割当から行使の3ヶ月前まで継続勤務していること、発行済株式の10分の1未満の保有者であることが条件です。

2つ目は、株式の譲渡制限です。日本ではストックオプションの行使で取得した株式について、売却時期に指定がありません。しかし米国では、行使後に取得した株式は1年間保有し続ける(及び割当日の2年後以降に売却する)必要があります。これは、1年を境に株式売却益に対する課税方式が変わることによるものです。保有期間が1年未満のときは給与課税が適用されます。そして、他の給与所得等と合わせて10~37%の間で累進課税となります。一方で、1年以上保有した株式の売却益は、長期キャピタルゲイン課税の対象となり、譲渡課税が適用されます。0、15、20%の三段階で課税額が計算されます。

3つ目は、課税関係です。取得した株式の売却益につき、日本では売却価格と行使価額の差額の約20%が課税額となります。一方で米国では、連邦税(分離課税)と州税・市税(総合課税)の両方が課されます。連邦税は通常、所得金額に応じて3段階で課税が行われます。他方、州税・市税は居住地により税率が異なります。なお、高所得者の場合は、連邦税についてAMT(代替ミニマム税)が適用されるケースもあります。AMTは税控除や優遇措置の制限を目的として創設された制度で、該当者は異なる課税上の扱いを受けることから、注意が必要です。

なお、2023年12月に発表された令和6年税制改正大綱にて、日本における行使価格の上限が引き上げられました。変更については以下の通りです。

①設立から5年未満の株式会社の場合

権利行使価額の限度額を1,200万円から2,400万円に引き上げ

②設立から5年以上20年未満で、非上場もしくは上場から5年未満の株式会社の場

権利行使価額の限度額を1,200万円から3,600万円に引き上げ

令和6年税制改正における変更点については以下の記事で解説しています。合わせてご参照ください。

⇒【2024年2月最新】ストック・オプションに係る最新の課税関係について|信託型SO・税制適格無償SOの取り扱いに関する従来からの変更点のまとめ

米国以外の居住者に対してストックオプションを付与する場合

この章は、米国以外の居住者に対してストックオプションの付与を検討している方向けの内容です。主に、台湾・中国・香港・シンガポールにおける課税関係及びその注意点について解説いたします。

米国以外の居住者には、税制非適格ストックオプションが望ましい

先述の通り、税制適格SOを行使して取得した株式は、その値上がり益につき、日本と居住地国で二重に課税されることになります。このため、二重課税の排除に関して定めのある米国を除き、海外居住者には税制非適格SOの発行が望ましいと考えられています。

台湾

日本と台湾との間には租税条約が存在しません。このため二重課税が排除できず、課税関係を考慮すると税制非適格SOが望ましいと言えます。

税制非適格SOを付与する場合、台湾において、その権利行使時に給与課税の対象となります。また、取得した株式の値上がり益につき、譲渡課税が適用されます。一方で、日本では課税されません。

中国

日本と中国との間には日中租税条約が締結されていますが、二重課税が排除できないため、課税関係を考慮すると税制非適格SOが望ましいと言えます。

税制非適格SOを付与する場合、中国において、その権利行使時に給与課税の対象となります。また、取得した株式の値上がり益につき、20%の譲渡課税が適用されます。一方で、日本では課税されません。

なお、給与課税額の計算においては優遇税制もありますが、「ストックオプション付与時点で対象会社の株式が上場していて、かつ税務当局への事前申請が必要」など、特定の要件を満たさなければならないことから、適用は難しいと考えられます。

香港

日本と香港との間には日港租税協定が締結されていますが、二重課税が排除できないため、課税関係を考慮すると税制非適格SOが望ましいと言えます。

税制非適格SOを付与する場合、香港において、その権利行使時に給与課税の対象となります。ただし特定株式(不動産が本業ではなく、納税者の持分が5%以下)の場合、取得した株式の値上がり益につき、譲渡課税はありません。一方で、日本では課税されません。

シンガポール

日本とシンガポールとの間には日星租税条約が締結されていますが、二重課税が排除できないため、課税関係を考慮すると税制非適格SOが望ましいと言えます。

税制非適格SOを付与する場合、シンガポールにおいて、その権利行使時に給与課税の対象となります。ただし、取得した株式の値上がり益につき、譲渡課税はありません。一方で、日本では課税されません。

PR海外居住者への付与で税務が複雑になってきた方へ

国をまたぐSO・RSUの課税判断は国内税務より格段に複雑です。税理士ドットコムなら全国7,400名以上から海外税務に強い税理士を条件指定を無料でご紹介(最短当日)

日米におけるRS・RSUの課税関係の違い

※RS(譲渡制限付株式)、RSU(譲渡制限付株式ユニット)とは何か、以下の記事で詳しく解説しております。よろしければご参照ください。

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

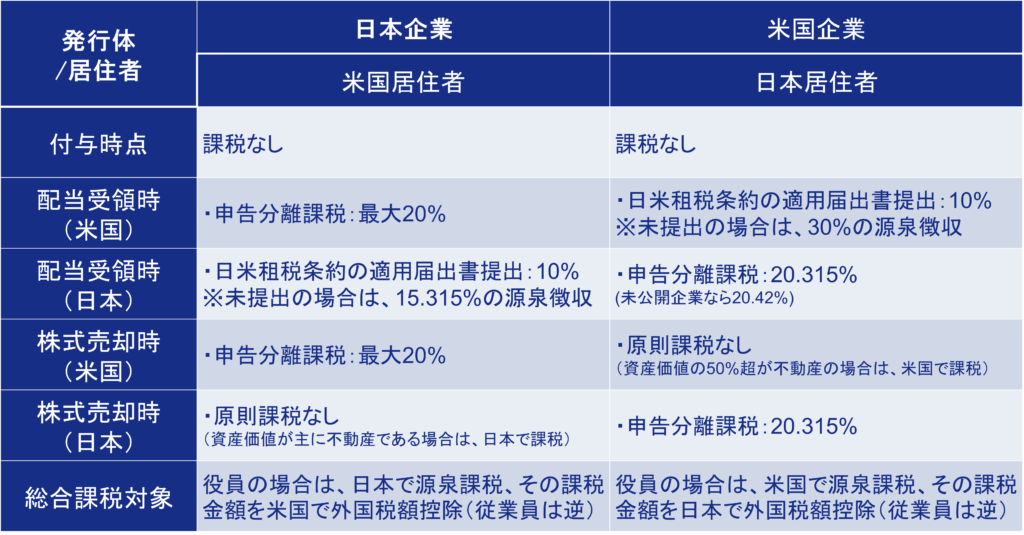

日本企業が米国居住者にRS・RSUを付与する場合

RS・RSUの付与時点

付与時点では課税されません。RSは勤続条件を達成して譲渡制限の解除された日、RSUは勤務条件を達成して株式が交付された日に、課税対象となるからです(所得税36条)。

配当受領時

米国居住者であっても、日本の内国法人から配当を受ける場合は国内源泉所得に含まれ、日本で課税されます(所得税法161条1項9号)。

米国で配当を受領するとき、上場会社株式では15.315%、非上場株式では20.42%が所得税として差し引かれます。一方、日本で配当を受領するときは、「租税条約に関する届出書」を所轄税務署に提出して日米租税条約を適用した場合に10%、未提出の場合に15.315%または20.42%の源泉徴収となります。

なお、日本国内に恒久的施設(PE)を有する方は、異なる取り扱いを受ける場合があります。

株式売却時

米国で株式を売却するときは、上場会社株式では15.315%、非上場株式では20.42%が所得税として差し引かれます(国内に恒久的施設(PE)を有する場合を除く)。なお、不動産を本業とする会社の株式を譲渡した場合や日本滞在中に株式を譲渡した場合は、日本側でも課税対象となります。

総合課税対象

先述の通り、役員は法人と一体的な関係を持つと評価されるため、その法人が日本に本店を置いているときは、日本に課税権が認められます(日米租税条約15条1項、同16条)。したがって役員は日本で源泉課税され、その課税金額について、米国で外国税額控除を受けます。

一方で従業員は、役員とは逆の取り扱いとなります。米国の国外源泉所得となり、日本で外国税額控除を受けることになります。

米国の外国税額控除に関する詳細は以下をご覧ください。

Instructions for Form 1116 (2021) -IRS-

米国企業が日本居住者にRS・RSUを付与する場合

RS・RSUの付与時点

付与時点では課税されません。RSは勤続条件を達成して譲渡制限の解除された日、RSUは勤務条件を達成して株式が交付された日に、課税対象となるからです。

配当受領時

日本居住者であっても、米国の内国法人から配当を受ける場合は国外源泉所得に含まれ、米国で課税されます。

日本で配当を受領するとき、上場会社株式では15.315%、非上場株式では20.42%が所得税として差し引かれます。一方、米国で配当を受領するときは、日米租税条約の適用届出書を提出した場合に10%、未提出の場合に30%の源泉徴収となります。

株式売却時

日本で株式を売却するときは、上場・非上場を問わず、申告分離課税15.315%となります。一方、米国で株式を売却するときは、日米租税条約が適用され、課税されません(資産価値の50%超が不動産である場合を除く)。

総合課税対象

先述の通り、役員は法人と一体的な関係を持つと評価されるため、その法人が米国の内国法人であるときは、米国に課税権が認められます(日米租税条約15条1項、同16条)。したがって役員は米国で源泉課税され、その課税金額について、日本で外国税額控除を受けます。

一方で従業員は、役員とは逆の取り扱いとなります。

海外居住者向けのインセンティブ制度は、SOICOにご相談ください

企業経営者と実務担当者に向けて、海外居住者向けのインセンティブ制度導入の注意点や課税関係を解説しました。

日本国外の役員・従業員にストックオプションやRS等を付与する際は、論点が多岐にわたることになり、会計や税務への深い理解が求められます。社内の部門や付与対象者のみで課税関係を整理し運用していくことは、負担が大きく困難なため、専門家に依頼することをおすすめ致します。

SOICOでは、海外居住者向けのインセンティブ制度設計・導入にかかるコンサルティングを提供しております。最近では、 AnyMind Group株式会社 におけるインセンティブ設計を担当し、後に東証マザーズ市場の上場承認を得ています(詳細はこちら)。

複数国にまたがる複雑なインセンティブ設計にも対応しておりますので、よろしければ一度、ご相談ください。

最後までお読みいただきありがとうございます。

海外居住者への株式報酬の税務、

対応できる税理士を無料で紹介してもらえます

- 日米の課税関係や源泉徴収の実務まで相談できる税理士をご紹介

- 全国7,400名以上の税理士から、条件に合う候補を最短当日にご紹介

- 何人紹介されても完全無料・24時間365日受付

カンタン30秒・入力情報は公開されません

運営:弁護士ドットコム株式会社(東証プライム上場・証券コード6027)

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。