COLUMN

コラム

ストック・オプションに係る最新の課税関係について|信託型SO・税制適格無償SOの取り扱いに関する従来からの変更点のまとめ

執筆者:茅原淳一(Junichi Kayahara)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は、代表取締役CEO/公認会計士の茅原淳一が、監査法人・外資系証券会社・上場企業において財務・経営企画・ガバナンス領域の実務に従事してきた経験をもとに執筆しています。

令和5年度の税制改正において税制適格ストックオプションの要件緩和に関する改正が行われたことを踏まえて、2023年7月に国税庁から「ストックオプションに対する課税(Q&A)」が発表されました。

(2024年2月追記)

また、2023年12月14日に与党が公表した「令和6年度税制改正大綱」にて、ストックオプションに関する制度の変更が発表されています。

本記事では、スタートアップ企業の経営者及び支援者の方に向けて、以下2点の「従来からの変更点(2023年7月時点)」及び、令和6年度税制改正大綱で発表された変更点についてまとめました。

・信託型ストックオプションの課税上の取り扱い

・税制適格無償ストックオプションの取り扱い

ストックオプションについては、以下の記事で詳しく解説しておりますので、こちらも合わせてご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒【経営者向け】話題の「信託型ストックオプション」を徹底解説!従来のSOの5つのデメリットの信託型SOによる解決

⇒【徹底比較】有償・無償ストックオプションの違いとは?会計処理・税制面などのメリット・デメリットは?

⇒ストックオプションの導入方法とは?導入に必要な手続きや注意点を徹底解説!

⇒M&Aでストックオプションは消える?税制非適格になる?消滅させずに、従業員の税負担を抑える方法をご紹介!

⇒ストックオプションで従業員は億万長者!?儲かる?ベンチャー体験談から平均相場でいくら儲かるか調査してみた

⇒ストックオプションのコンサルティングとは?依頼すべき理由や気になる相場を徹底解説!

目次

【従来からの変更点のまとめ】信託型ストックオプションの課税上の取り扱い

信託型ストックオプションについて、従来からの主な変更点は以下の2点になります。

1. 権利行使時点で課税関係が発生する

2. 発行会社側に源泉徴収義務が発生する

それぞれについて、まとめていきます。

1. 権利行使時点で課税関係が発生する

信託型ストックオプションへの課税は、「株式の売却のみだけでなく、取得段階で課税が発生」します。

課税において、株式を取得・交付した段階で報酬が発生したものとして認識されて、累進税率が適用(※給与・賞与等を含めた総合課税の対象)されます。また、信託型ストックオプションの年間行使量が多い方ほど適用される税率が上がります。

つまり、株式売却前(※行使後即時売却すれば納税資金確保は可能)に課税され、1年間での信託型ストックオプションの権利行使量が多ければ多いほど、所得税率が上昇します。

(例)課税所得500万円の方が4000万円の利益が出るストックオプションを保有

→ ストックオプションを1年で全て行使すると、所得税に係る最大税率が適用

→ 4年間で分割して行使すると33%ずつの所得税率が適用

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参照:所得税の税率(国税庁)

この表から、信託型ストックオプションの元の付与量が多く、分割行使しても年間のストックオプション権利行使量が多くなる方については、税率を抑えることが難しくなると想定されています。

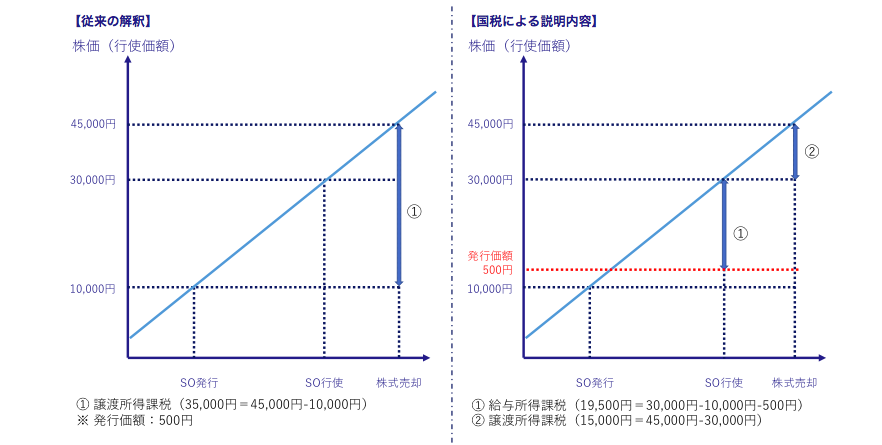

また、従来の解釈による「譲渡所得課税」と2023年7月にまとめられた国税庁の説明内容による「給与所得課税」と「譲渡所得課税」について、図を用いて具体的なケースについて考えていきます。

SOICO作成

【従来の解釈】「譲渡所得課税」について

今までの解釈だと、ストックオプション発行時に10,000円の株価だったものが権利行使時に30,000円の株価となり、株価45,000円の時に株式を売却する時を想定すると、株価45,000円からストックオプション発行時の株価10,000円を引いた、35,000円に対して譲渡所得課税されるというものでした。

譲渡所得課税(35,000円 = 45,000円 – 10,000円)

【国税による説明内容】「給与所得課税」と「譲渡所得課税」について

2023年7月に発表された国税庁による説明内容によると、ストックオプション発行時に10,000円の株価で権利行使時に30,000円の株価となる時に、ストックオプション権利行使時の30,000円からストックオプション発行時の株価10,000円を引いて、さらに発行価額500円を差し引いた、19,500円に対して給与所得課税がされます。

給与所得課税(19,500円 = 30,000円 – 10,000円 – 500円)

さらに、ストックオプション権利行使後に株式売却をするケースを想定すると譲渡所得課税もされます。譲渡所得課税は、株式売却が45,000円だとして、ストックストックオプション権利行使が30,000円だったとすると45,000円から30,000円引いた15,000円にかかってきます。

譲渡所得課税(15,000円 = 45,000円 – 30,000円)

ストックオプションの行使と税金については、こちらの記事もご参照ください。

⇒ストックオプションの行使タイミングはいつ?行使期間や手続き方法まで詳しく解説!

⇒株式報酬にかかる所得税とは?源泉徴収や確定申告は必須?税金について詳しく解説!

2. 発行会社側に源泉徴収義務が発生する

信託型ストックオプションへの課税は、「給与所得課税であるが、社会保険の対象からは除外」となります。

ストックオプションの”行使価額と発行価額の合計”と”行使時点の株価”の差額を給与として認識します。したがって、所得税及び住民税の対象となりますが、社会保険の対象にはなりません。この考え方について、以下もう少し掘り下げて解説していきます。

①給与所得として認識されてはいますが、社会保険料の負担金額が増えるわけではありません。

↓

②給与の場合に通常、下記Bで差し引かれる金額が、権利行使益では「0円」になります。

↓

③給与・賞与と比較して構造的に手取り金額が減りにくく、会社側の負担もありません。

※平成9年6月1日付け基発第412号「改正商法によるストック・オプション制度では、権利付与を受けた労働者が権利行使 を行うか否か、また権利行使するとした場合において、その時期や株式売却時期をいつ にするかを労働者が決定するものとしていることから、この制度から得られる利益は、 それが発生する時期及び額ともに労働者の判断に委ねられているため、労働の対償では なく、労働基準法第11条の賃金には当たらないものである。」

(例)年収500万円の方が1000万円の利益が出るストックオプションを行使

課税所得金額 = 500万円 + 1000万円 – 500万円に係る社会保険料等の控除額

ストックオプションと株価については、次の記事もご参照ください。

⇒非上場企業における株価算定方法とは?活用場面・方法・費用・流れについて徹底解説!

⇒【未上場企業】”株価算定”と”ストックオプションの行使価額”の関係を徹底解説

【従来からの変更点のまとめ】税制適格無償ストックオプションの取り扱い

税制適格無償ストックオプションについて、従来からの主な変更点は以下の2点になります。

1. 純資産額等を参照して行使価額を設定可能

2. 1.はあくまで適格ストックオプション行使価額用の特例措置

それぞれについて、まとめていきます。

税制適格ストックオプション・税制非適格ストックオプションについては、こちらの記事もご参照ください。

⇒【令和5年度税制改正大綱】税制適格ストックオプションの変更点|スタートアップ育成5か年計画を背景とした今後のロードマップも解説

⇒税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

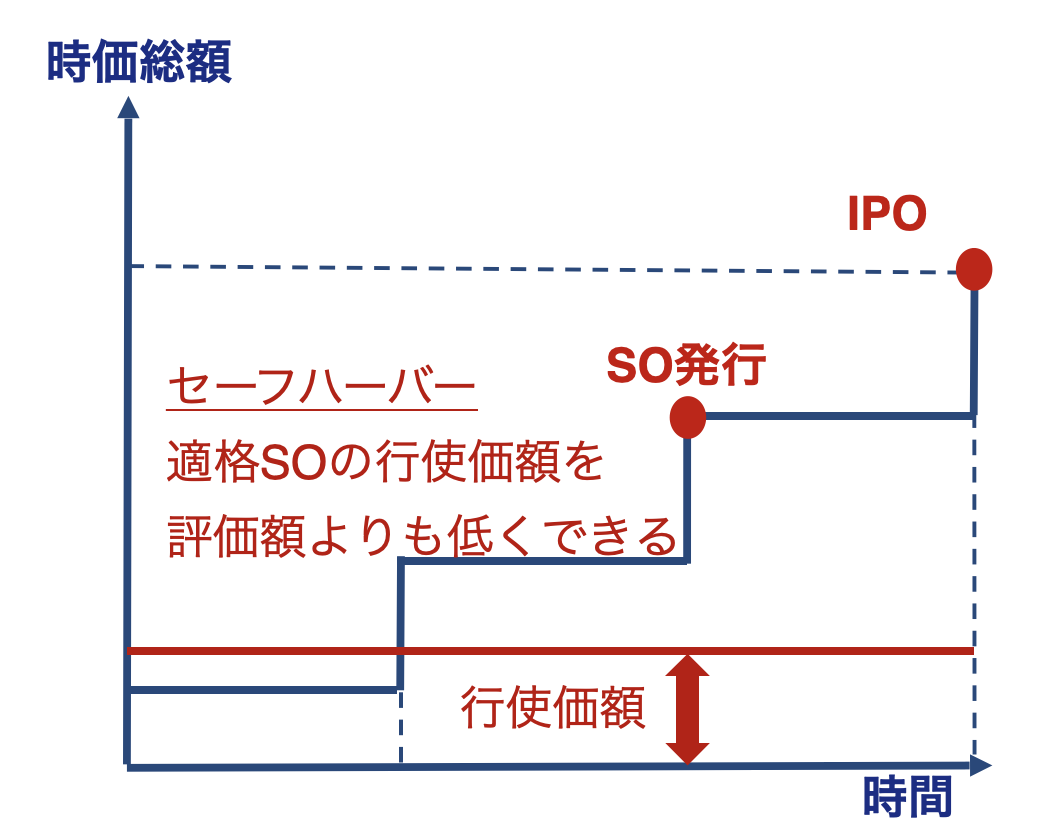

1. 純資産額等を参照して行使価額を設定可能

ストックオプションの行使価額が、純資産額等以上であれば、時価評価額未満でも問題ありません。

資金調達時のバリュエーションのような時価評価額が高くとも、ストックオプションの行使価額が純資産額等以上の金額であれば適格要件を満たします。

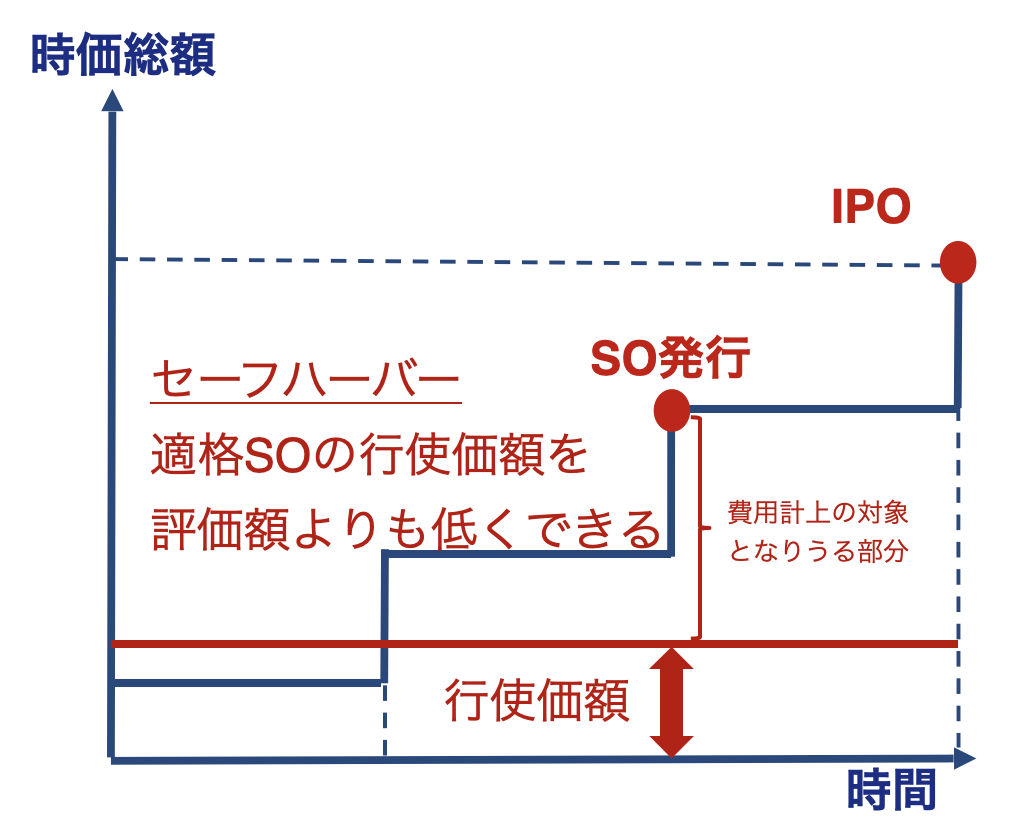

次の図を元に、財産評価基本通達に則した算定方法による株価を行使価額の下限として認める、いわゆる「セーフハーバールール」について解説します。

SOICO作成

財産評価基本通達に則した算定方法(発行時の純資産額等)による株価を行使価額の下限として認める、いわゆる「セーフハーバールール」が明確化されました。このルールが明確になったことで、調達時の時価評価額がどれだけ上がった後でも、純資産額等で算出した株価を行使価額として設定できることになりました。

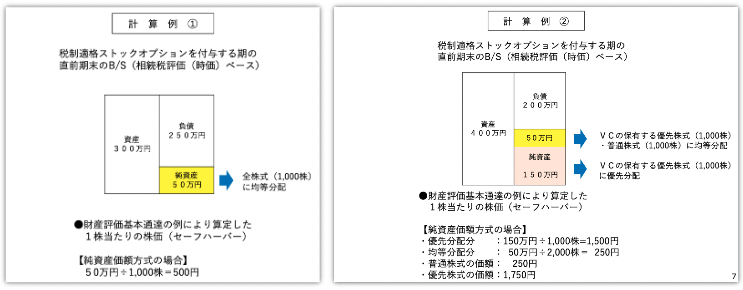

優先株式発行会社の場合

また、優先株式発行会社の場合は、更に適格ストックオプションの行使価額を低くすることも可能です。国税庁と経済産業省によるスタートアップ企業の経営者・支援者に向けたストックオプションの税制の説明資料の図より、2つの計算例についてご紹介します。

参照:「国税庁と経済産業省による スタートアップの経営者や支援者のためのストックオプション税制説明会」資料P.6-7

優先株式発行会社の場合、優先株式に通常設定されている「残余財産の優先分配権」を反映して、純資産額等から優先分配分を控除した上で、残りをプロラタ配分するというかたちをとります。

(※補足:転換前のJ-KISS型新株予約権の優先分配権も同様に反映)

2. 1.はあくまで適格ストックオプション行使価額用の特例措置

純資産額等を参照にした株価の行使価額については、あくまで適格ストックオプション行使価額用の特例措置なので、ストックオプション発行時の時価評価額を下回る部分と行使価額の差分については、費用計上が必要になります。

SOICO作成

つまり、株価は従来通り、時価評価額が参照されるため、「時価評価額>行使価額」として適格ストックオプションを発行すると差額が費用計上の対象となります。

財産評価基本通達上の株価(純資産額等)は一般的に調達時評価額を大きく下回ることが多く、日本公認会計士協会は差額を費用処理する方針としました。もしストックオプションを発行したら、販管費として計上されるため、上場時の評価額にマイナスの影響を与えることが懸念されます。

税制適格無償ストック・オプション以外(有償ストックオプションや信託型ストックオプションなど)を新規発行する場合

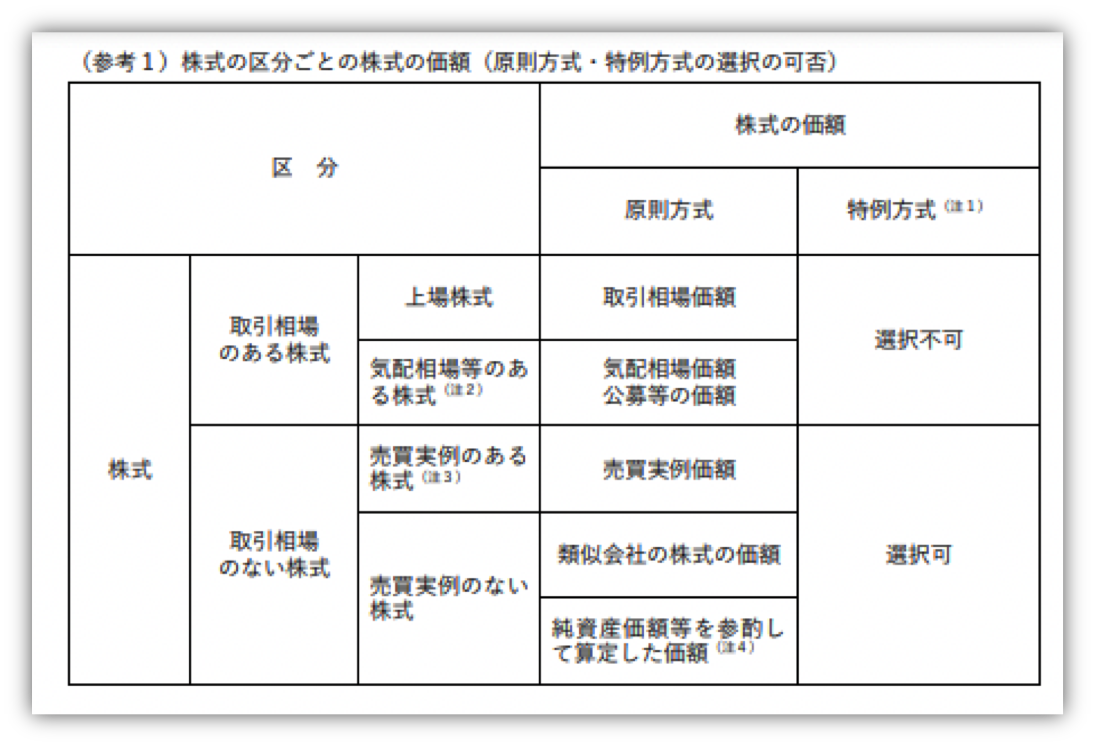

税制適格ストックオプション以外(有償ストックオプション及び信託型ストックオプションを新規発行する場合等)ではセーフハーバーは適用されず、会計上算定した普通株式の価額(時価評価額)を普通株式時価とする必要があります。

(注1)特例方式は、税制適格ストックオプションの権利行使価額に関する要件に係る付与契約時の株価の算定でしか選択することができません。

(注2)気配相場のある株式とは次の様式を言います

① 登録銘柄として登録されている様式及び日本証券業協会が株式を登録銘柄として登録することを明らかにした日から登録の日の前日までのその株式

② 公開途上にある株式及び日本証券業協会が株式を登録銘柄として登録することを明ら

かにした日から登録の日の前日までのその株式

(注3)売買実例のある株式とは、最近(概ね6月以内)において売買の行われた株式をいい、1事例であっても売買実例に当たります。

なお、増資は売買実例として取り扱いますが、その株式を対象とした新株予約権の発行や

行使は、売買実例には該当しません。

(注4)純資産価額等を参酌して算定した価額については、(中略)例えば、財産評価基本通達の例により算定した普通株式の価額が会計上算定した普通株式の価額の2分の1以下となるような場合には、選択することはできません。

SOICOの独自確認によるストックオプションに関する質問への解答(2023年9月)

① 2023年7月に国税庁から公開された「ストックオプションに対する課税(Q&A)」における「問12 税制適格ストックオプション(信託型)の課税関係」は、信託型を適格SOとして引き継ぐことを前提としているという理解で問題ないか?

そのような理解で問題ない。

② 信託を強制満了または終了させて受益者を指定する場合に、みなし受益者の問題(ストックオプションが受益者に移転する際に贈与税等が発生等)はあるか?

途中満了によるみなし受益者のリスクに関しては受益者に自身を受益者として指定する権限がなければ問題ない(論点として出ない)。

③ 信託型ストックオプションが既に行使可能期間に入っているとして、適格ストックオプションの要件たる待機期間2年を事後的に追加で設けても問題ないか?

株主総会による新株予約権の内容変更決議を取っていれば問題ない。

④ ③ができるとした場合に、ストックオプションの事後的な要件変更によるオプション価値の上昇が見込まれるが、有利発行性の問題(発行法人側の課税リスク)は出てこないか?

新株予約権の事後的内容変更(権利行使期間延長等)にかかる有利発行リスクに関しては、当初想定されていない変更なので、遡って有利発行リスクを判定することはない。

⑤ 信託から受益者にストックオプションを移転させる際の決議体は取締役会設置会社の場合、新株予約権の譲渡に該当するとみなして取締役会になるか?

税法上は総会でも役会でもどちらでも問題ない。

⑥ 権利行使上限(1,200万円)や保管管理要件を事後的に設ける等、発行要項の変更が必要になると思われるが、当該変更は株主総会決議事項か?

株主総会決議事項となる。

⑦ ⑥に付随して、発行要項変更に伴う登記変更も必要か?

税法上はマストではないが、商業登記法上は必要と思われる。

⑧ 受益者指定時にセーフハーバー>行使価額となっている場合、行使価額を引き上げて適格要件を満たそうとすることは可能か?

株主総会による新株予約権の内容変更決議を取っていれば可能である。

以上がストックオプションに関する質問への解答となります。

令和6年税制改正大綱で発表された税制適格ストックオプションに関する変更点

令和6年税制改正大綱で発表された税制適格ストックオプションに関する変更点は主に以下の2点です。

・権利行使によって交付される株式の保管要件の緩和

・権利行使価額の限度額引き上げ

今回の変更の趣旨は、スタートアップの抱える資金面や人材面での課題解決に向けて税制面で後押しすることであると税制改正大綱の中に記載されています。

それぞれまとめていきます。

権利行使によって交付される株式の保管要件の緩和

ストックオプションを行使し株式を取得する場合、従来は金融商品取引業者等(証券会社など)に保管の委託をする必要がありましたが、次の要件を満たす場合保管の委託が不要になります。

・取得する株式が譲渡制限株式

・ストックオプションを発行した会社が該当の譲渡制限株式を管理する

この変更の目的はスタートアップによるM&Aの促進です。スタートアップのイグジットは現状IPOに偏っており、IPO後に成長が鈍化するスタートアップが多いことを国は問題視しています。国はスタートアップによるM&Aの活用を促進することで、スタートアップによる既存企業の経営資源活用が進み、より大きく成長するスタートアップが増えることを期待しています。

そこで、スタートアップがM&A時に機敏に対応できるように、自社で株式を管理できるよう制度が変更されています。

IPOについて、次の記事もご参照ください。

⇒ベンチャー企業がIPOする意義はあるのか?上場のメリット・デメリット

⇒IPOの準備スケジュール|直前前々期から申請期まで解説

⇒上場の条件とは?上場基準・上場までの流れ・上場のポイントを徹底解説!

⇒上場のために必要な売上基準とは?IPOのための業績について解説

⇒上場審査とは?審査基準・審査の流れ・審査通過のポイントを徹底解説!

⇒IPOの失敗を防ぐには?IPO失敗理由・失敗事例・失敗の回避方法を解説

⇒上場ゴールとは?上場ゴールに陥らないためのポイントを詳しく解説

権利行使価額の限度額引き上げ

ストックオプションの権利行使価額の限度額が次の通り引き上げられました。

①設立から5年未満の株式会社の場合

権利行使価額の限度額を1,200万円から2,400万円に引き上げ

②設立から5年以上20年未満で、非上場もしくは上場から5年未満の株式会社の場合

権利行使価額の限度額を1,200万円から3,600万円に引き上げ

| 非上場 | 上場 | |

|---|---|---|

| 設立5年未満 | 2,400万円 | 2,400万円 |

| 設立5年以上20年未満かつ非上場 | 3,600万円 | – |

| 設立5年以上20年未満かつ上場から5年未満 | – | 3,600万円 |

| 設立5年以上20年未満かつ上場から5年以上 | – | 1,200万円 |

| 設立20年以上 | 1,200万円 | 1,200万円 |

権利行使価額の限度額引き上げの目的は、スタートアップの人材確保を支援するためとされています。

まとめ

本記事では、2023年7月に国税庁から発表されたストックオプションに係る最新の課税関係について解説してきました。

本記事が、スタートアップ企業の経営者及び支援者の方のご参考になれば幸いです。

最後までお読みいただきありがとうございました。

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。