COLUMN

コラム

非上場企業における株価算定方法とは?活用場面・方法・費用・流れについて徹底解説!

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

非上場企業の経営では、ある特定の時点における自社の株式価値を算定すべき場面があり、その業務は一般的に「株価算定」と呼ばれています。

株価算定方法は複数あり、着目するポイントも「将来の収益性」「類似した企業・取引の価格」「現在の純資産」と多種多様です。

この記事では、「そもそも株価算定が必要な場面」「複数ある株価算定の方法」「株価算定にかかる費用」「株価算定の流れ」などについて、詳しく解説します!

株価算定をご検討の方は、弊社パートナー企業の茄子評価による『株価算定の無料相談』をぜひご活用ください。

目次

非上場企業における株価算定とは?

株価算定とは、企業の価値となる「株価」を算定することです。

上場企業の場合、株式市場での取引によって株価が決まりますが、非上場企業の場合は株式を公開していないため、市場で決められた株価が存在しません。

しかし、非上場企業の経営でも、ある特定の時点における自社の株式価値を算定すべき場面があり、株価算定では様々な方法を組み合わせる必要があります。

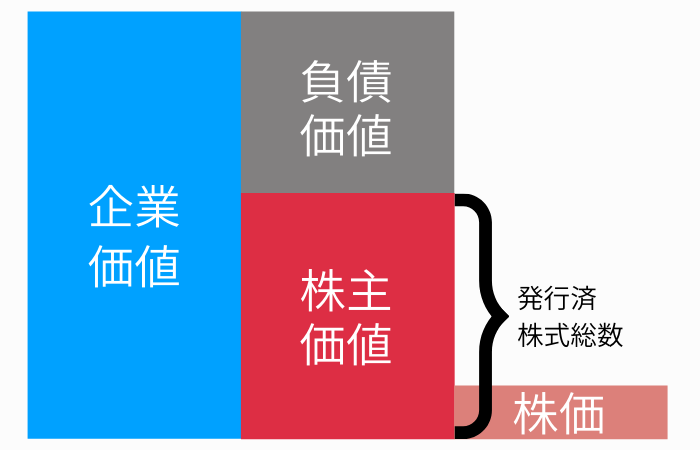

「企業価値」と「株価」の関係

株価算定方法の具体的な説明に入る前に、よく混同されがちな「企業価値」と「株価」の違いについて解説します。

「企業価値」と「株価」の関係

「企業価値」と「株価」の関係

企業価値とは「企業の将来的な収益力」を表しており、B/S(貸借対照表)の負債と純資産(株主資本)の価値をベースに算定されます。

企業価値=負債価値+株主価値(株価×発行済株式総数)

一方、株価は、簡単に言うとその会社の「買値」です。上記の企業価値から負債を差し引き(=株主価値)、発行済株式総数で割ったものになります。

株価=(企業価値-負債)÷発行済株式総数

また、企業価値の他にも「事業価値」「時価総額」など似て異なる概念もあるので、混同しないよう注意が必要です。

株価算定が必要なタイミング

結論からいうと、株価算定が必要になるのは以下のような場面です。

・M&A(買収価格を決めるため)

・事業承継・相続

・資金調達(VC等の外部投資家から)

・ストックオプション発行

・第三者割当増資

・株主割当増資

・株式譲渡(買取)・贈与

・少数株主からの株式買い取り

目的や状況に応じて適切な株価算定方法は変わりますが、この記事では頻繁に用いられる方法を中心にご紹介します。

※ストックオプション発行時の株価算定につきましては、以下の記事で解説しておりますので、ぜひ参照ください。

▶参照:【未上場企業】”株価算定”と”ストックオプションの行使価額”の関係を徹底解説【茄子評価様 寄稿】

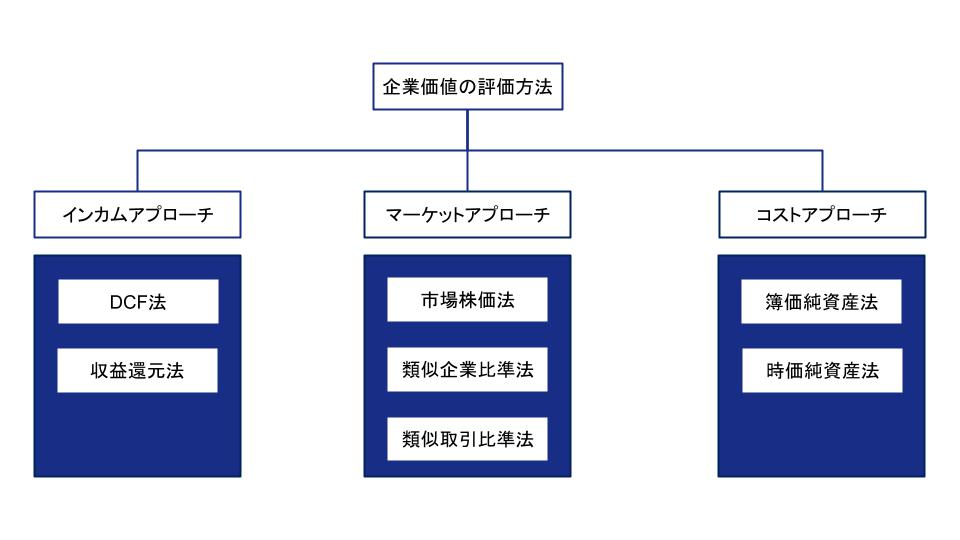

株価算定の方法

ここからは具体的な株価算定方法についてご紹介します。

まず、株価算定方法には大きく分けて以下3つの種類があります。

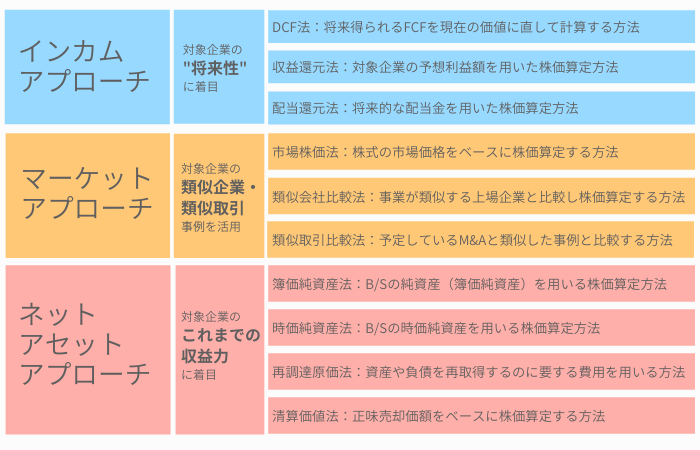

①インカム・アプローチ

②マーケット・アプローチ

③ネットアセット・アプローチ  繰り返しになりますが、自社の置かれている状況に合わせて、適切な株価算定方法は異なります。

繰り返しになりますが、自社の置かれている状況に合わせて、適切な株価算定方法は異なります。

また、それぞれの株価算定方法にはメリット・デメリットがあるため、単一の方法ではなく複数の方法を組み合わせて株価を算定する方が望ましいケースもあります。

続いて、それぞれのアプローチ方法と具体的な株価算定方法について紹介していきます。

①インカム・アプローチ

インカム・アプローチとは、対象企業の将来性に基づき株価算定する方法です。

将来期待される利益・キャッシュフローをベースに、見込まれるリスク等を考慮した割引率で割くことで、現在の株価を算定します。

他の2つの方法(マーケット・アプローチ、ネットアセット・アプローチ)が「現在」または「過去」に着目していますが、インカム・アプローチは「将来」に着目しているため、特にM&Aと相性の良い株価算定方法と言われています。

将来的な成長も見込んで現在の株価を算出できる一方、不確定な要素を多く含むため、算出根拠(データ)や算出者によっては客観性・正確性に欠けるリスクもあります。

インカム・アプローチには、大きく分けて以下3つの方法があります。

・DCF法

・収益還元法

・配当還元法

DCF法(ディスカウントキャッシュフロー法)

将来得られる(であろう)FCF(フリーキャッシュフロー)を一定の割引率で現在価値に割り引いて(ディスカウントして)価値評価する方法です。

つまり、将来の予測キャッシュフロー(利益)を現在の価値に直して計算するということになります。

具体的には、フリーキャッシュフローを割引率(WACC)を用いて割り引いて企業価値を算出しますが、ここでは細かい計算については割愛させていただきます。

専門性が非常に高いので、専門家が活用する株価算定方法です。

■メリット

将来の成長性やその企業特有の状況を反映出来、「最も理論的な価値評価方法」と言われている。

■デメリット

現在の情報をもとに将来予測をするので、用いる情報によって算出金額が大きく異なる。また、キャッシュフローの予測、リスクの予測に高度な専門性を要する。

収益還元法

対象企業の予想利益額を用いた株価算定方法です。

具体的には、将来獲得予想の1年分の税引後利益を「資本還元率」という指標で還元して、株価を算定します。

■メリット

収益還元法は”DCF法の簡易版”と言われており、DCF法より簡単に株価算定が可能。

■デメリット

DCF法より株価算定の精度が落ちる。

配当還元法

将来的な配当金を用いる株価算定方法です。一般的に非上場企業の相続の場面で活用されます。

■メリット

DCF法より簡単に株価算定が可能。

■デメリット

経営方針によって配当金が異なるため、必ずしも将来の成長性を正しく評価できるとは限らない。

②マーケット・アプローチ

マーケット・アプローチとは、マーケット(=株式市場)における株価、または評価対象企業と類似している企業・取引と比較することで、相対的な株式価値を算定する方法です。

そのため、3つのアプローチの中で、最も客観性の高い株価算定方法と言われています。

一方、短期的な市場の影響を受けやすいなどのデメリットもあります。

マーケット・アプローチには以下3つの種類があります。

・市場株価法

・類似会社比較法(マルチプル法)

・類似取引比較法

市場株価法

市場株価法は、過去数か月(概ね1~3カ月)平均株価をベースに置く株価算定方法です。

■メリット

市場株価の平均をとるため、非常に客観性が高い。

また、数ヶ月の平均株価を用いるため、マーケット・アプローチの中でも短期的な市場の影響を受けにくい。

■デメリット

上場企業にしか適応できない。

類似会社比較法(マルチプル法)

類似会社比較法(マルチプル法)とは、自社と事業が類似している上場企業を参考に比較し、株価を算定する方法です。

基本的には、類似企業の※1 PER(株価収益率)や※2 EBITDAを用います

※1 PER:株価が「1株当たりの当期純利益」の何倍になっているかを示す指標。利益から見た「株価の割安性」を表す。

※2 EBITDA:金利支払い前、税金支払い前、有形固定資産の減価償却費及び無形固定資産の償却費控除前の利益を指す。

■メリット

類似する上場企業と比較して株価算定するため、極めてわかりやすくかつ客観的な株価算定方法と言われている。

■デメリット

比較するのは上場企業のため、類似している上場企業が存在しない場合、用いることができない。上場企業が比較対象のため、ある一定規模の売上・利益が必要になる。

類似取引比較法

類似取引比較法は、自社が予定しているM&Aと類似している過去取引・事例をもとに株価を算定します。主にM&A時の株価算定に用いられる株価算定方法です。

■メリット

類似取引事例をベースにするため、客観性の高い株価算定が可能。

■デメリット

類似取引事例を見つけることが難しく、実際の取引では類似会社比準法(マルチプル法)が用いられるケースが多い。

③ネットアセット・アプローチ(コスト・アプローチ)

ネットアセット・アプローチは、対象企業の純資産額を用いる株価算定方法です。

現在の純資産をベースに価値算定するため、貸借対照表の数値さえあれば簡単に株価を算定でき、専門的な知識も不要なため非上場企業でも活用しやすい株価算定方法を言われています。

一方、現時点での純資産を用いるため、創業~現在の収益性をベースにしており、将来の成長性を考慮できないので、M&Aとは相性が悪いのがデメリットです。

ネットアセット・アプローチには、以下4種類があります。

・簿価純資産法

・時価純資産法(修正簿価純資産法)

・再調達原価法

・清算価値法

簿価純資産法

簿価純資産法とは、純資産をそのまま用いる株価算定方法です。つまり、貸借対照表(B/S)の純資産を株主価値と見なします。

純資産を発行済株式総数で割れば株価を算出できるので、数ある中で最も簡易的な株価算定方法と言われています。

■メリット

将来的な価値ではなく、現状の会計上の帳簿価額をベースとした計算であるため、客観的な株価算定が可能。

■デメリット

各資産の時価が簿価と乖離しているケースがあり、その場合正確な株価算定が困難になる。

時価純資産法(修正簿価純資産法)

企業が保有している資産の時価総額から、負債の時価総額を差し引いた金額(=時価純資産)を企業価値と見なし、それを発行済株式総数で割ることで株価を算定する方法です。

時価純資産法では、土地や株式の含み益を評価に反映できるため(簿価純資産法では含み損益を反映できない)、簿価純資産法のデメリットを克服し、より正確に企業価値・株価を算定できると言われています。

■メリット

簿価純資産法よりも正確に株価算定が可能。

■デメリット

将来期待できる収益性を株価に反映できない。

再調達原価法

会社が所持している資産や負債を再取得するのに要する費用(=再調達原価)を用いた株価算定方法です。

つまり、対象企業と全く同様の会社を再び設立するのに総額いくらかかるのか?と考えるとわかりやすいと存じます。

■メリット

M&Aの実行可否を判断する際に、簡易的に株価算定できる。

■デメリット

あくまでM&Aの実行可否を判断するのであって、適正な株価算定ができるわけではない。

清算価値法

清算価値法は、企業の全資産を売却して得られる額から、(返済が必要な)負債額を引いた残りの額(=正味売却価額)をベースに株価算定する方法です。

企業清算の場面で用いられます。

■メリット

将来的な価値ではなく、現状の会計上の帳簿価額をベースとした計算であるため、客観的に株価算定ができる。

■デメリット

特になし。

株価算定にかかる料金・費用

株価算定を行う場合、基本的には公認会計士等の専門家に依頼することが多いです。

結論から言うと、専門家に株価算定を依頼した際の料金・費用の相場は以下です。

・財務諸表等の複雑さによって変動:50万~200万

もちろん依頼内容や依頼先によって変動するので、正式に依頼する前に、必ず見積りを取るようにしましょう。

株価算定の流れ

株価算定の大まかな流れは以下の通りです。

①株価算定を行う目的をすり合わせ

②必要情報/必要書類の提出

③専門家による株価算定業務

④専門家が株価算定書を作成

株価算定において必要な書類

株価算定を行うにあたり、必要な書類は以下です。

・会社案内

・商業登記簿謄本

・財務諸表・勘定内訳書

・税務申告書(3年分)

・事業計画書(3年分)

・有価証券時価明細

・会社案内(会社の概況が分かる資料であれば可)

・有利子負債の金利情報がわかるもの

・株主名簿(代表者との関係や株主の属性が分かるもの)

・新株予約権原簿等(ストックオプションを発行している場合、個数、行使価格等が分かるもの)

・同族関係の関係図

・株主リスト

・類似上場企業リスト

・過去の株価算定資料

上記の資料をすべて揃えるには時間を要するため、専門家への依頼が決まった段階で準備を始めるようにしましょう。

また依頼先によって必要書類が異なるため、株価算定の料金見積りと同時に、必要な書類についてヒアリングするのも良いでしょう。

まとめ

今回は非上場企業における株価算定について解説しましたが、いかがでしょうか?

本日の内容のサマリーとして図解をご用意しましたので、以下で内容を復習してみてください。

インカムアプローチ/マーケットアプローチ/ネットアセットアプローチの比較

インカムアプローチ/マーケットアプローチ/ネットアセットアプローチの比較

株価算定は専門家(公認会計士等)に相談を!

株価算定は非常に複雑な業務です。

株価算定自体の専門性が高いのは勿論のこと、そもそもどの株価算定方法を活用するのが妥当かの判断も、自社のみで行うことは難しいと思われます。そのため、株価算定は第三者(専門家)に依頼することをおすすめします。

また、専門家の中でも実務経験が豊富な専門家に依頼することで、取引相手の納得感も得やすく、結果として取引がスムーズに進みやすいので、料金の安さだけでなく、実務経験の豊富さ・クオリティの高さを重視して依頼先を選択することをおすすめします。

弊社提携の「茄子評価株式会社」では、公認会計士・ファイナンスMBA修了者等で構成されているため、複雑で難易度の高い株価算定・新株予約権算定でも対応可能です。

「株価算定を行う必要があるが、信頼できそうなパートナーガ見つからない」「安価でありながら公正な株価算定を依頼したい」という経営者の方は、以下からお問い合わせください。

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。