COLUMN

コラム

【未上場企業】”株価算定”と”ストックオプションの行使価額”の関係を徹底解説【茄子評価様 寄稿】

執筆者:那須川進一(Shinichi Nasukawa)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

未上場企業、特に将来上場を目指すベンチャー企業の多くが、優秀なメンバーを集めるためのインセンティブ制度としてストック・オプション(以下、「SO」といいます。)を発行しています。SOの発行条件として特に重要なのが行使価額です。行使価額を高く設定すると上場後に得られるキャピタルゲインが小さくなり、インセンティブ効果が薄まってしまいます。そうかといって、種々の制約から行使価額を自由に低く設定することはできません。

また、SOの発行形態にもいくつかあり、無償で付与されるもの(いわゆる税制適格SO、税制適格要件を満たさない非適格SO)、有償で付与されるもの(有償SO、そのうち、信託を活用した信託型SO)があります。

本稿では、未上場企業の株価とSOの行使価額の関係について、会計、税務、資本政策(ないし上場審査)の観点から、発行形態も考慮して、留意しなければならない事項をまとめてみました。

株価算定をご検討の方は、弊社パートナー企業の茄子評価による『株価算定の無料相談』をぜひご活用ください。

目次

1. そもそも未上場企業の株価はどうやって決まるのか?

当然ではありますが、上場企業とは異なり、未上場企業の客観的な株価は観測できません。そのため、未上場企業の株価は、財務数値等の入力情報と一定の前提条件に基づき算定する必要があります。

株価算定については「会計基準」のように準拠しなければならない「基準」は存在しませんが、日本公認会計士協会から公表されている経営研究調査会研究報告第32号「企業価値評価ガイドライン」を参照することが一般的です。

(そのほか、米国公認会計士協会(AICPA)公表の「Valuation of Privately-Held-Company Equity Securities Issued as Compensation」が参照されることもあります。)

株価算定の手法

株価算定の手法は大きく分けて①インカム・アプローチ、②マーケット・アプローチ、③ネットアセット・アプローチの3種類があり、評価対象会社の成長ステージ等を考慮して、適切なアプローチを選定して採用することになります。詳細は省きますが概要は以下の通りです。

①インカム・アプローチ

評価対象会社から期待される利益、ないしキャッシュ・フローに基づいて価値を評価する方法

②マーケット・アプローチ

上場している同業他社や、評価対象会社で行われた類似取引事例など、類似する会社、事業、ないし取引事例と比較することによって相対的な価値を評価する方法

③ネットアセット・アプローチ

主として評価対象会社の貸借対照表記載の純資産に着目して価値を評価する方法

優先株式の評価

また特にベンチャー企業の場合には、優先株式による資金調達が行われることも一般的です。SOの対象となる株式は普通株式であることが通常で、優先株式の権利内容を適切に反映して普通株式の価値を算定します。それにより、高い株価での優先株式で資金調達をする一方、それよりは低い普通株式の株価に基づきSOの行使価格を設定することができる場合があります。

優先株式の評価については、日本公認会計士協会から公表されている経営研究調査会研究報告第53号「種類株式の評価事例」を参照することが一般的です。

ベンチャー企業に関して言えば、いわゆる「みなし清算条項」がある場合には、優先株式と普通株式とで価格差が生まれることになります。

2. 会計上の留意点

SOにかかる費用計上

SOの会計処理については、企業会計基準第8 号「ストック・オプション等に関する会計基準」、企業会計基準適用指針第11 号「ストック・オプション等に関する会計基準の適用指針」および実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」(以下、あわせて「会計基準等」といいます。)に従うことになります。

会計基準等に従えば、SOを発行した場合には、その公正価値(有償SOの場合にはそこから払込金額を控除した額)を人件費として費用計上することが基本となります。

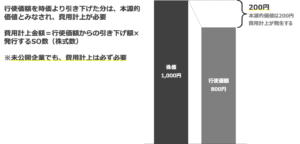

ここで未上場企業の場合にはSOの公正価値が問題となります。上場企業の場合にはかの有名なブラック・ショールズモデル(これに関しては別途コラムを寄稿したいと思います。)を適用して公正価値を評価します。一方、未上場企業の場合にはSOの公正価値を「損益計算に反映させるに足りるだけの信頼性をもって見積ることが困難な場合が多い」(会計基準等)ため特例が認められています。この特例により、未上場企業の場合にはSOの本源的価値を費用計上することになります。

本源的価値とは、現時点においてSOが行使されると仮定した場合の価値で、現時点の株価と行使価額との差額をいいます。行使価額を株価よりも低く設定した場合には、その分だけ費用計上が求められることになります。なお、この差額がマイナスの場合(行使価格が現時点の株価よりも高い場合)には本源的価値はゼロです。

有償ストックオプションについては以下の記事もご参照ください。

⇒【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

SOにかかる費用計上

SOにかかる費用計上

従って、会計上の費用計上を避ける観点からは、行使価額は現時点の株価よりも低く設定することはできません。これはSOの発行形態によりません。

ここでいう株価は、「1. そもそも、未上場企業の株価とは」の各種手法により算定された株価です。また、直近の資金調達がSOの発行時点と近い場合には、直近の資金調達における株価を参照することも認められるものと考えられます(ただし、直近の資金調達における株価が、やはり適切な手法により算定された株価であることが前提です)。

また、直近の資金調達が優先株式による調達である場合、別途普通株式の株価算定を行うことで、直近の資金調達における優先株式の株価より低い額の行使価額とできる場合があります。

なお、行使価額を現在の株価よりも低く設定し、費用計上を容認してでもインセンティブ効果の高いSOを発行することもあり得ます。このこと自体は、会計基準等で認められない訳ではなく、また発行の実例もあります。

ストックオプションと会計基準については以下の記事もご参照ください。

⇒【ストックオプションの会計基準】会計処理・費用計上の金額とタイミングに関して徹底図解!

<IFRSについて>

ここまで述べた会計上の観点からの留意事項は、会計基準として日本基準を想定しています。日本基準以外の、例えば国際財務報告基準(IFRS)においては、未上場企業の場合であっても、SOの公正価値を測定して費用計上することが求められます。

3. 税務上の留意点

税務上の観点からの留意事項が生じるのは、税制適格SOを発行する場合だけです。その他の発行形態においては問題となりません。

税制適格要件を満たすためには、行使価額は付与時の株価以上に設定することが必要です。(行使価額は現時点の株価よりも低く設定することはできません。)

ここでいう株価は、未上場企業の場合には、【所得税基本通達23~35共-9(4)】(下を参照)の通りです。上場直前である特別なケースを除き、基本的にはニを参照し、1株当たりの純資産額(に必要な調整を加えた額)を株価と考えることになります。会計上の費用計上を避けるように行使価額を設定している場合であれば、この税務上の要件も自動的に満たすことになると考えられます。

【所得税基本通達23~35共-9(4)】

イ 売買実例のあるもの 最近において売買の行われたもののうち適正と認められる価額

(注1)(注2)

ロ 公開途上にある株式で、当該株式の上場又は登録に際して株式の公募又は売出し(以下この項において「公募等」という。)が行われるもの(イに該当するものを除く。) 金融商品取引所又は日本証券業協会の内規によって行われるブックビルディング方式又は競争入札方式のいずれかの方式により決定される公募等の価格等を参酌して通常取引されると認められる価額

ハ 売買実例のないものでその株式の発行法人と事業の種類、規模、収益の状況等が類似する他の法人の株式の価額があるもの 当該価額に比準して推定した価額

ニ イからハまでに該当しないもの 権利行使日等又は権利行使日等に最も近い日におけるその株式の発行法人の1株又は1口当たりの純資産価額等を参酌して通常取引されると認められる価額

(注1)直近の資金調達(新株発行)がイの売買実例に当たるか否かが問題となりますが、新株発行は売買実例に当たらないとの判例があります。

(注2)また、特に優先株式の発行がイの売買実例には当たらない旨、国税庁確認済みとして経済産業省公表の資料に記載があります。

税制適格ストックオプションについては以下の記事もご参照ください。

⇒【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

4. 資本政策(ないし上場審査)の留意点

インセンティブ制度としてSOを発行する場合、発行形態に関わらず、行使価額について株式上場規則による規制はありません。

ただし、資本政策の観点からは、前回の資金調達における株価(前回の資金調達が優先株式である場合には、その時点における普通株式の株価)よりも低い金額で行使価額を設定すると、いわゆるダウンランドのような見え方となり、また、その乖離が大きい場合には上場審査上も問題となり得ます。既存株主の合意のもと、インセンティブ効果を高める目的で、合理的な範囲内で行使価額を低く設定することについては、特段の問題は生じないものと考えられます。

また、上場時の公募・売出価格はマーケット・アプローチによることが一般的です。上場直前に発行するSOの行使価額はこれとの整合性に留意する必要があります。例えば、ネットアセット・アプローチによる行使価額の設定と、マーケット・アプローチによる比較的高い公募・売出価格は整合しません。

法令や会計基準等によって具体的に定められているわけではありませんが、未上場企業の成長ステージに応じて、採用する株価算定の手法(および算定される株価に基づくSOの行使価額)も変わってきます。

この点、例えば、「新株予約権の税・会計・法律の実務Q&A(第7版)」(税理士法人山田&パートナーズ「ほか」中央経済社、2017)などが参考になろうかと思います。

| 時期 | 株価算定の手法 |

|---|---|

| 上場予定の3-4年前 |

配当還元法①、純資産価額法③ |

| 上場予定の1-2年前 |

類似会社比準法②、DCF法①、収益還元法①など |

| 上場予定年度 |

類似会社比準法②、DCF法①、収益還元法①など |

(①~③は、「2.そもそも、未上場企業の株価とは」のどのアプローチに該当するかを示しています。)

資本政策については以下の記事もご参照ください。

⇒資本政策とは?必要性や考慮すべき点、失敗事例まで徹底解説!

⇒IPOに向けた成功する資本政策|上場後の資金調達の仕組みも解説

まとめ

未上場企業の株価とSOの行使価額の関連性について、おおまかな留意事項についてはご理解いただけたと思います。弊社におきましても、過去に発行されたSOの行使価格を追認する形での株価算定をご依頼いただくこともありますが、基本的には、SOの発行(また、それに限らず資金調達)にあたっては株価算定、そして有償SOの場合にはSO自体のオプション価格の算定を行うことが基本となります。

茄子評価株式会社は、上場企業のSOの公正価値評価や未上場企業の株価価値算定業務にも力を入れており、多くの実績とノウハウを有しております。

SOや株式の評価に関してご不明な点がございましたら、お気軽にお問い合わせください。

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

代表取締役 那須川 進一(なすかわ しんいち)

東京大学理学部数学科卒業。あずさ監査法人にて監査業務に従事後、マーサージャパン株式会社にて年金数理業務、M&Aデューデリジェンス、ストックオプションの公正価値評価に従事。その後デジタル・アドバタイジング・コンソーシアム株式会社を経て株式会社justInCaseの共同創業者兼最高分析責任者に就任。2018年より茄子評価株式会社の代表取締役に就任。公認会計士、日本アクチュアリー会正会員/年金数理人。