COLUMN

コラム

【ストックオプションの会計基準】会計処理・費用計上の金額とタイミングに関して徹底図解!

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2026年4月に最新情報へ更新しています。

本記事は、SOICO株式会社 共同創業者/取締役COOの土岐彩花(どきあやか)が、投資銀行でのIPO・資金調達アドバイザリーおよびストックオプション設計の実務経験をもとに執筆しています。

こんにちは、SOICOの土岐です!

ストックオプション(SO)を導入したいけれど、P/L(損益計算書)にどう影響してくるのかわからない、という声を聞くことがあります。

会計処理に関しては、投資家やVC(ベンチャー キャピタル)に見せる数字が変わってくるため、かなり重要な論点となっています。

そこで今回は、ストックオプションの会計基準について、無償・有償での違いや、上場・未上場での違いについて、図を交えて解説していきたいと思います。

従来のストックオプション・無償ストックオプション・有償ストックオプションについて更に詳しく知りたい方は、以下の解説記事をご参照ください。

⇒【経営者必読】ストックオプション制度とは?仕組み・種類・メリット/デメリットを完全体系化!新株予約権との違いも解説!

⇒【無償ストックオプションとは?】税制適格の要件やデメリットを解説

⇒【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

目次

ストックオプションの会計基準の概要(上場企業の場合)

ストックオプションの会計基準では、ストックオプションの発行・付与や行使のタイミングにおいて、発行会社がどのように会計処理すべきか、が重要な論点となっています。

ストックオプションの種類によって会計上の扱いが異なっていたりしますが、結局のところ費用として仕訳することになります。そこで気になるのが、いくら(金額)、いつ(タイミング)費用計上するのか、という点だと思います。

ストックオプションにおいては、発行価額と行使価額(本源的価値)に係る費用計上が必要となっています。

そこでまずは、発行価額・行使価額(本源的価値)それぞれについて、費用計上のタイミングの2点をストックオプションの種類・権利確定条件ごとに表にまとめてみました。

ストックオプションの種類・権利確定条件の比較

ストックオプションの種類・権利確定条件の比較

※プレーン:業績条件等の権利確定条件を付けていないもの

※行使制限期間:行使することができない期間(cf. 税制適格SOは2年以上の行使制限期間を設けることが要件に含まれている)

※下限強制行使条件:条件に該当した瞬間に強制的に行使しなければならないという条件

※業績達成条件:条件を達成していなければSOが失効するという条件

この表だけだとイメージしにくいと思いますので、無償・有償ストックオプションで実際にいくら、いつ費用計上するのか、パターン分けして解説していきます!

そもそもストックオプションとは何なのかを知りたい方は、

「【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!」をご覧ください。

また、無償ストックオプションについては、

「【無償ストックオプションとは?】税制適格の要件やデメリットを解説!」

有償ストックオプションについては、

「【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!」にて詳しく解説しています。

併せてご覧ください。

無償ストックオプションに係る費用計上

付与者にとっては無償で付与される無償ストックオプションですが、発行する会社としては費用計上が必要となっています。今回は発行する会社側の目線で、どのような処理を行えば良いのか解説していきます。

いくら計上するのか?

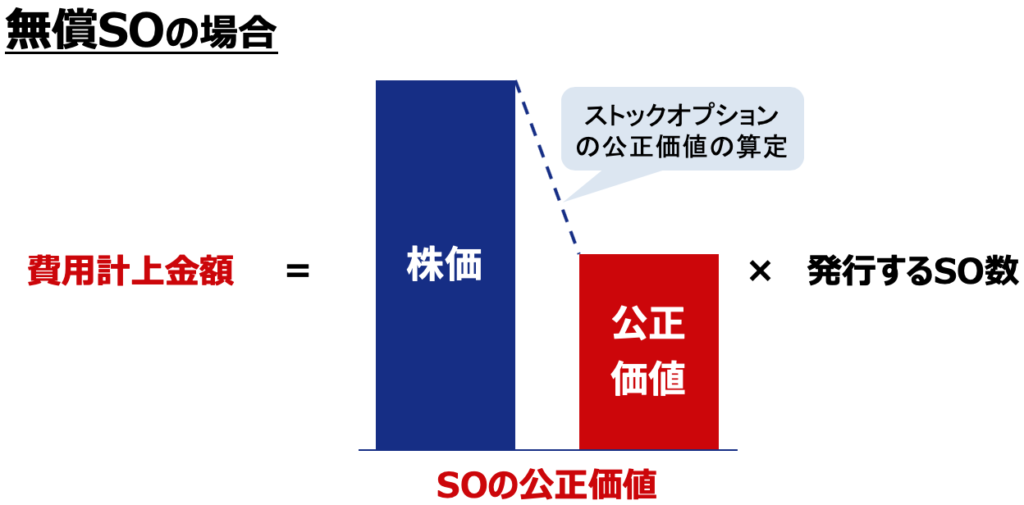

費用計上は発行価額と行使価額(本源的価値)に関係して必要になっています。それぞれの図において、赤く塗りつぶされている部分が費用計上の対象となります。

発行価額の費用計上の金額(無償SOの場合)

発行価額の費用計上の金額(無償SOの場合)

発行価額の費用計上の金額(無償SOの場合)

無償ストックオプションにおいては、上図の通り、発行するストックオプションの公正価値が費用計上の対象となります。無償ストックオプションでは、この公正価値を会計上の発行価額として扱うことが多いです。

無償ストックオプションは会計上「株式報酬費用」として扱われ、公正価値の部分が労働の対価としてみなされるため、費用計上が必要となってきます。ストックオプションの公正価値は、公開企業(上場企業)の場合は株価の40~60%と算定されます。

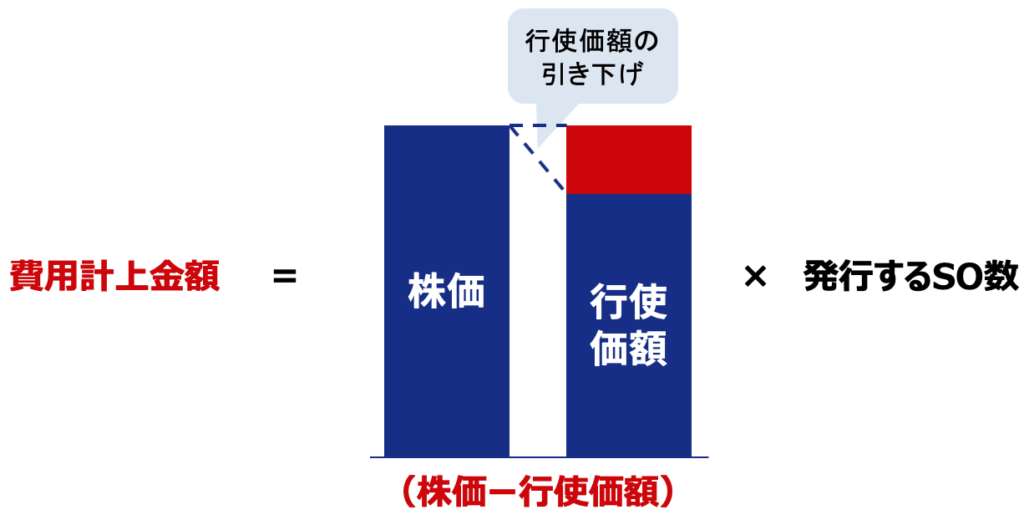

行使価額(本源的価値)の費用計上の金額(無償SOの場合)

行使価額(本源的価値)の費用計上の金額(無償SOの場合)

行使価額(本源的価値)の費用計上の金額(無償SOの場合)

上図の通り、行使価額に係る費用計上としては、行使価額を株価よりも低く設定した際の引き下げ分(=本源的価値)が対象となります。

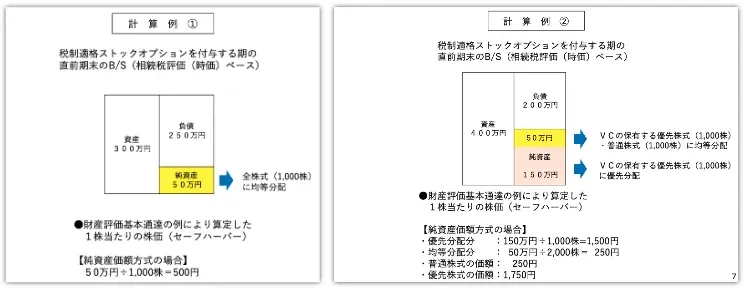

従来、税制適格ストックオプションの要件を満たすには、権利行使時の1株あたりの価格が、ストックオプション付与契約時の会社の株価以上である必要がありましたが、非上場の企業の場合、株式市場において自社株式の取引相場がないことから、この要件をどの評価方法を用いて満たすかが難しいという問題がありました。

この状況を受けて、2023年7月に国税庁は改正租税特別措置法関係通達にて、財産評価基本通達に則した算定方法(発行時の純資産額等)による株価を行使価額の下限として認める、いわゆる「セーフハーバールール」を明確化しました。セーフハーバールールによって、資金調達を行って時価評価額がどれだけ上がった後でも、純資産額等で算出した株価を行使価額として設定できるようになりました。

また、優先株式発行会社の場合は、更に適格ストックオプションの行使価額を低くすることも可能です。

参照:「国税庁と経済産業省による スタートアップの経営者や支援者のためのストックオプション税制説明会」資料P.6-7

参照:「国税庁と経済産業省による スタートアップの経営者や支援者のためのストックオプション税制説明会」資料P.6-7

優先株式発行会社の場合、優先株式に通常設定されている「残余財産の優先分配権」を反映して、純資産額等から優先分配分を控除した上で、残りをプロラタ配分するという形式です。

ただし、会計上の処理には注意が必要です。

従来、非上場企業が税制適格ストックオプションを発行する場合、権利行使価格と株価には差額がないため、会計処理を行う必要がないとされていました。しかし、セーフハーバールールにより権利行使価格を決めた場合、権利行使価格と株価に差額ができる可能性があるため、会計上は「株式報酬費用」として費用を期間按分して計上する必要があります。

税制適格ストックオプション・税制非適格ストックオプションについての詳細についてはこちらの記事もご参照ください。

⇒税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

計上するタイミングはいつ?

費用計上するタイミングは、冒頭の表の通り権利確定条件の有無や内容によって3通りに分類されます。

表の順番に従い、図を含めて解説していきます。

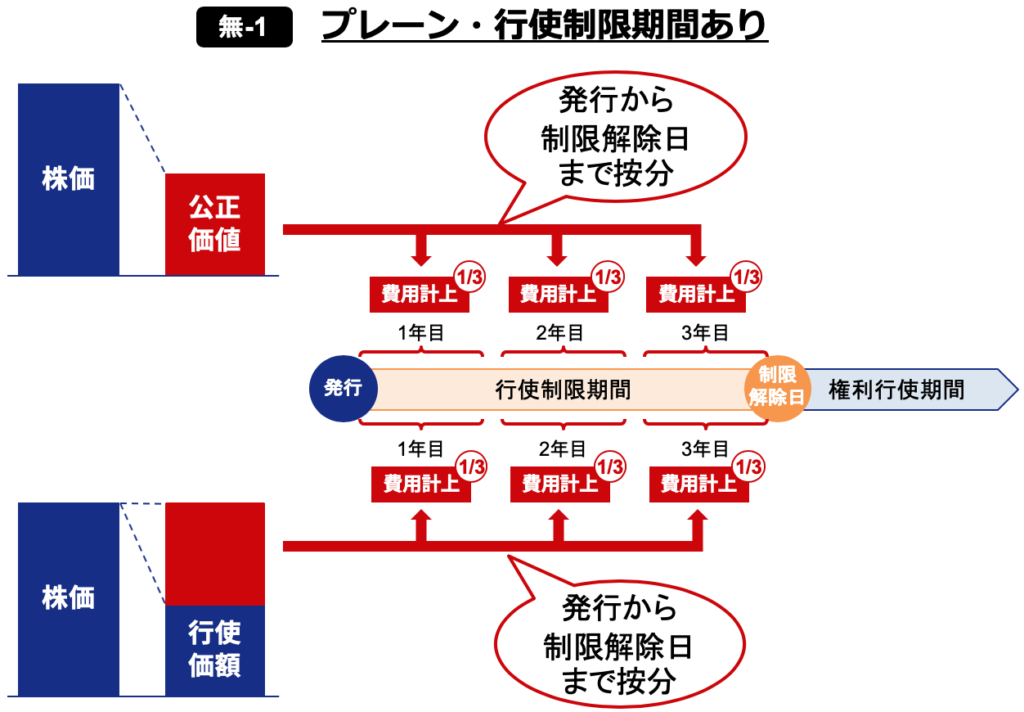

無-1:プレーン・行使制限期間ありの場合

発行価額・行使価額(本源的価値)ともに、費用計上は発行から制限解除日までの按分となります。

権利確定日ではなく制限解除日である点、注意が必要です。

プレーン・行使制限期間ありの場合

プレーン・行使制限期間ありの場合

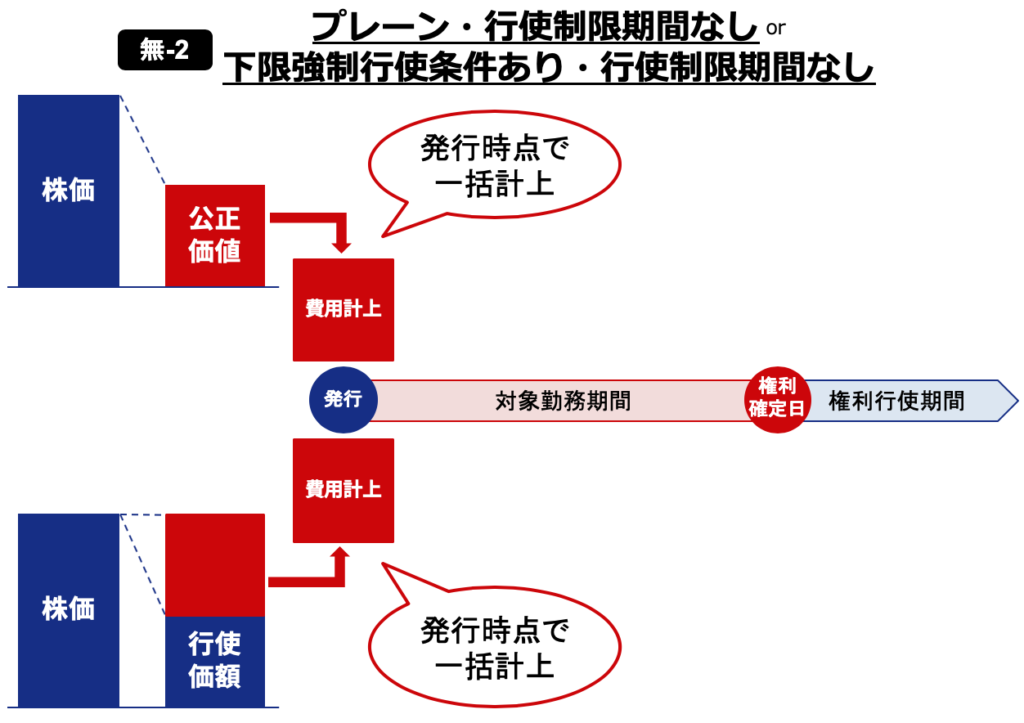

無-2:プレーン・行使制限期間なし or 下限強制行使条件あり・行使制限期間なしの場合

発行価額・行使価額(本源的価値)ともに、ストックオプションを発行したタイミングで一括の費用計上となります。

プレーン・行使制限期間なし or 下限強制行使条件あり・行使制限期間なしの場合

プレーン・行使制限期間なし or 下限強制行使条件あり・行使制限期間なしの場合

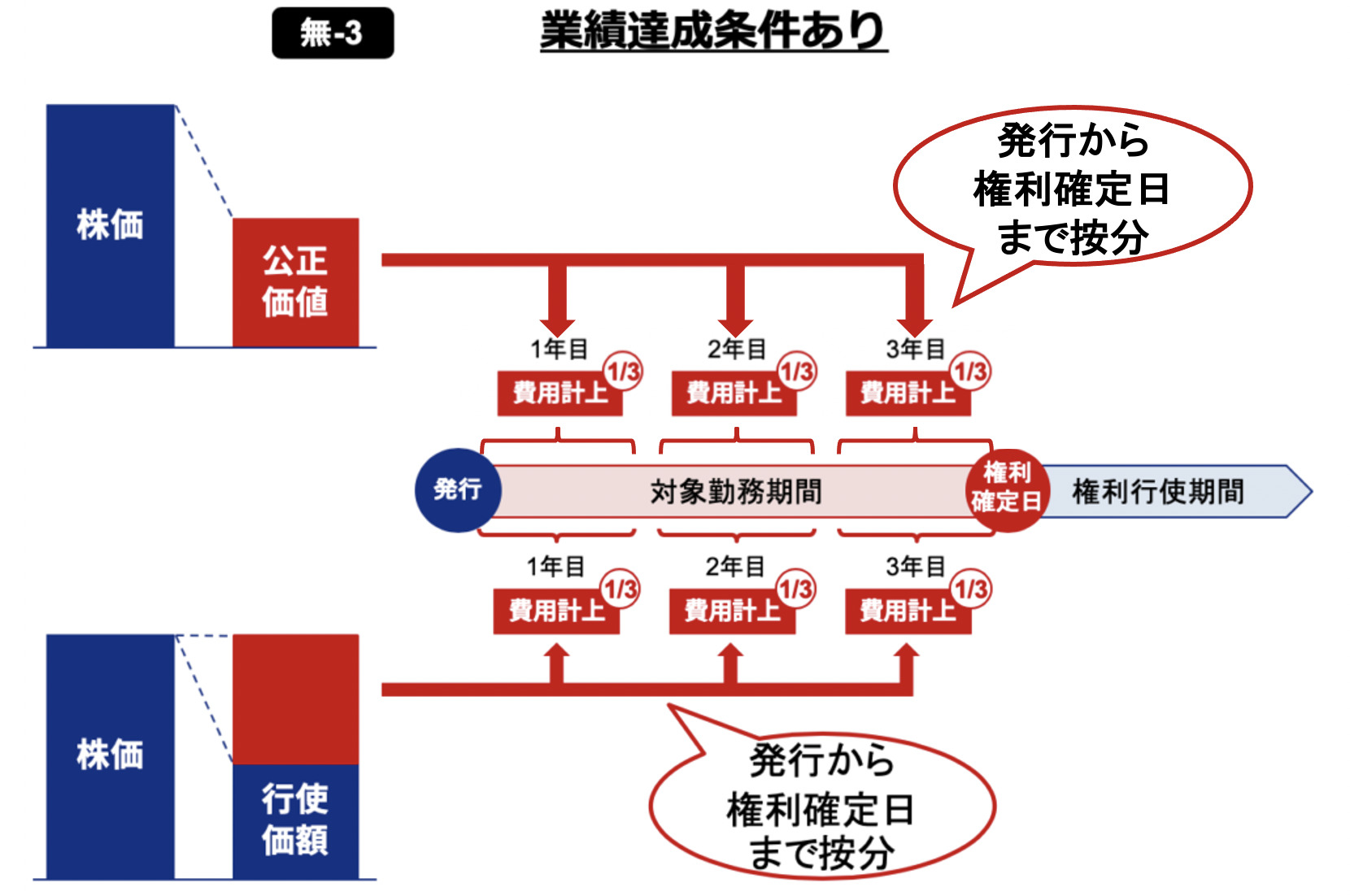

無-3:業績達成条件ありの場合

発行価額・行使価額(本源的価値)ともに、費用計上は発行から権利確定日までの按分となります。

業績達成条件ありの場合

業績達成条件ありの場合

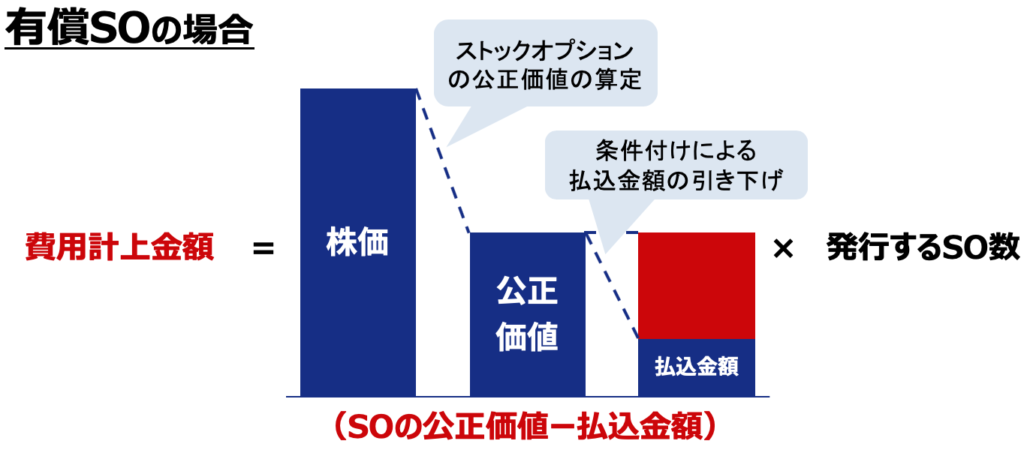

有償ストックオプションで発生する費用計上

有償ストックオプションでは、発行時に発行価額を払い込みますが、費用計上の対象は払込金額とは異なるので注意しましょう。

いくら計上するのか?

費用計上は発行価額と行使価額(本源的価値)に関係して必要になっています。それぞれの図において、赤く塗りつぶされている部分が費用計上の対象となります。

発行価額の費用計上の金額(有償SOの場合)

発行価額の費用計上の金額(有償SOの場合)

発行価額の費用計上の金額(有償SOの場合)

有償ストックオプションの場合、上図の通り、発行するストックオプションの公正価値から払込金額を差し引いた部分、すなわち権利確定条件を付けることで引き下げた分が費用計上の対象となります。

業績条件などの権利確定条件を達成するためにと従業員等から労働意欲を引き出すような形となるため、払込金額の引き下げが可能となっているので、当該部分の費用計上が必要になってきます。

行使価額(本源的価値)の費用計上の金額(有償SOの場合)

行使価額(本源的価値)の費用計上の金額(有償SOの場合)

行使価額(本源的価値)に係る費用計上としては、無償ストックオプションと同様、行使価額を株価から低く設定した際の引き下げ分が対象となります。

計上するタイミングはいつ?

有償ストックオプションの場合、上述の表の通り、費用計上のタイミングは4通りに分類されます。

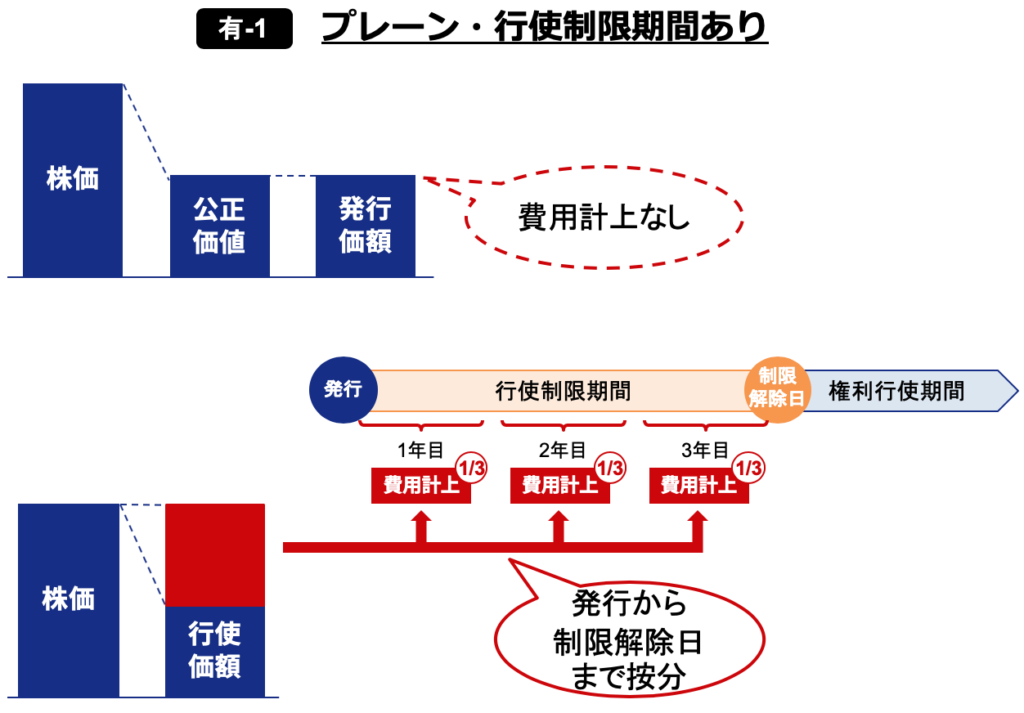

有-1:プレーン・行使制限期間あり

まず、権利確定条件を設けない場合は発行価額に関しては発行価額の引き下げはないため、費用計上は発生してきません。

行使価額(本源的価値)に関しては、発行から制限解除日までの按分となります。

プレーン・行使制限期間あり

プレーン・行使制限期間あり

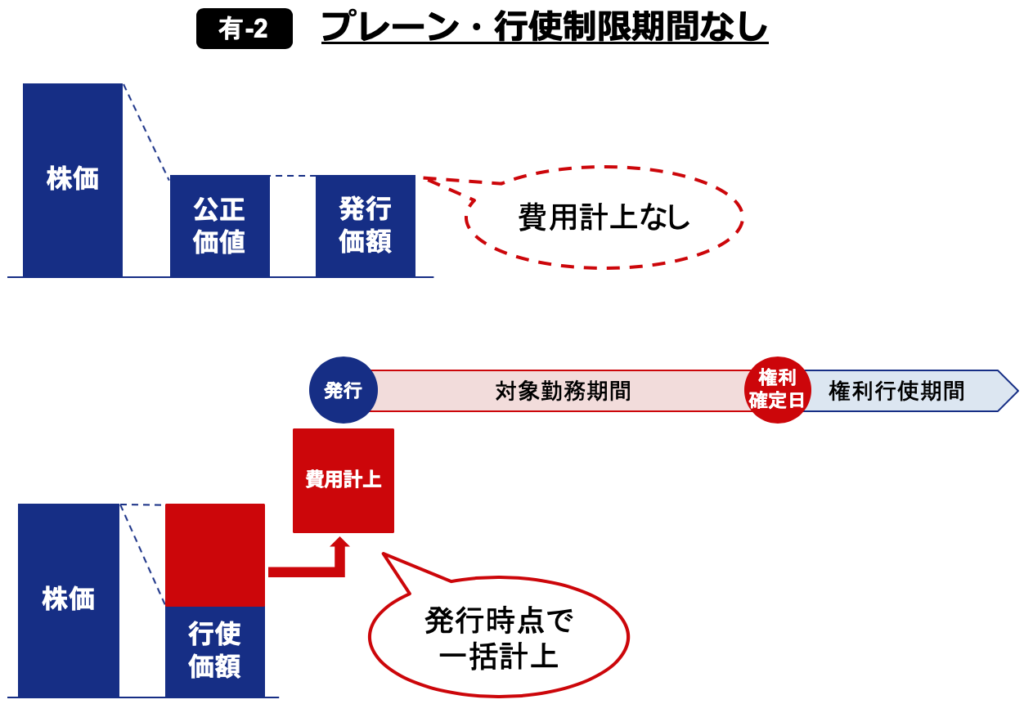

有-2:プレーン・行使制限期間なしの場合

有-1と同様に、権利確定条件を設けない場合は発行価額に関しては発行価額の引き下げはないため、費用計上は発生してきません。

行使価額(本源的価値)に関しては、発行時点での一括の計上になります。

プレーン・行使制限期間なしの場合

プレーン・行使制限期間なしの場合

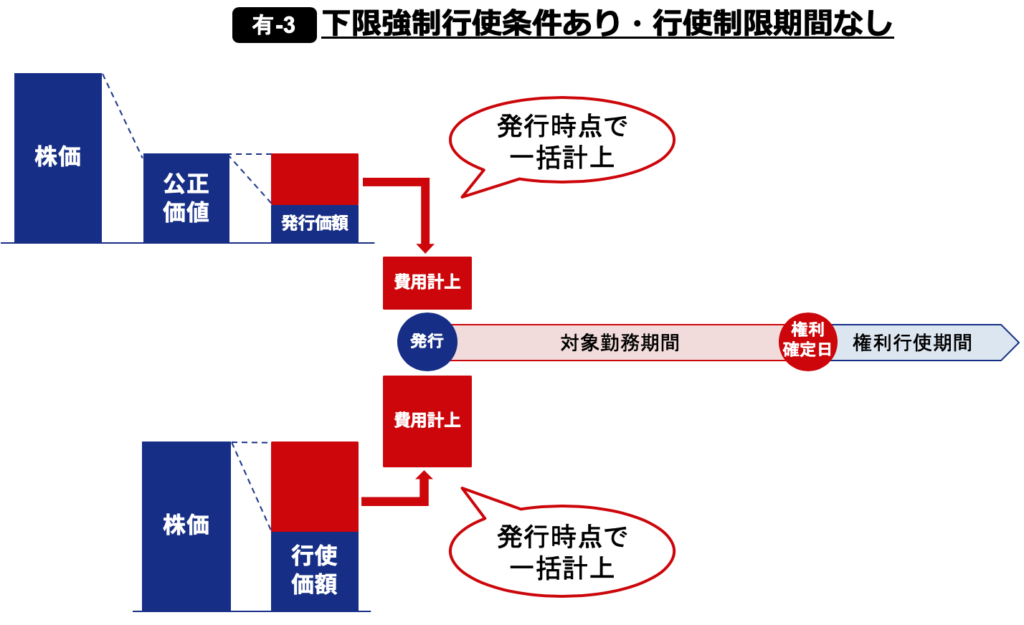

有-3:下限強制行使条件あり・権利確定条件なしの場合

発行価額、行使価額(本源的価値)ともに発行時点での一括計上となっています。

下限強制行使条件あり・権利確定条件なしの場合

下限強制行使条件あり・権利確定条件なしの場合

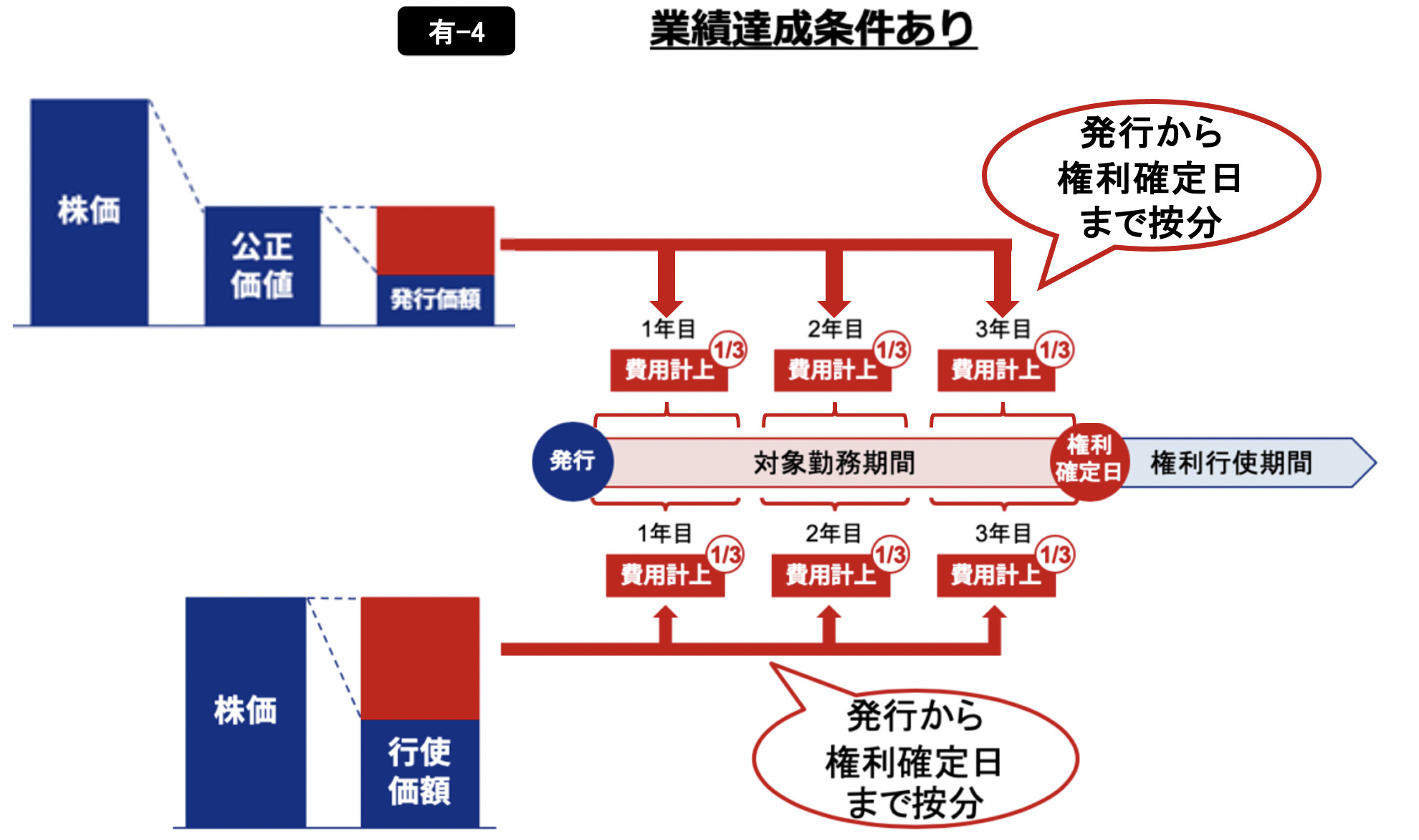

有-4:業績達成条件ありの場合

発行価額・行使価額(本源的価値)ともに、費用計上は発行から権利確定日までの按分となります。

業績達成条件ありの場合

業績達成条件ありの場合

未上場企業の場合の会計処理の変化

未上場企業の場合でも、費用計上の対象に違いはありません。ただし、費用計上自体の要不要の議論が異なってくるので、注意が必要です。

発行価額に係る費用計上

未上場企業の場合(正確には未公開会社の場合)、無償・有償にかかわらず、特例により発行価額に係る費用計上は原則免除可能とされています。

理由としては、ストックオプション会計基準では、未上場企業は株式市場で価格が決定されていないためにストックオプションの公正価値を信頼性をもって評価できないとみなされるためです。

行使価額(本源的価値)に係る費用計上

行使価額(本源的価値)に係る費用計上に関しては、上場・未上場にかかわらず必ず必要となっています。

※ただし、ストックオプションに係る費用計上の有無やタイミングについては、監査法人の解釈により異なる場合があるため、都度確認されることを推奨します。

ストックオプションの損金算入に関して

ストックオプションの損金算入に関しては、下の表の通りにまとめることができます。

ストックオプションの損金算入

ストックオプションの損金算入

法人税法によると、ストックオプションを対価とする費用の損金算入は、行使したときに所得税法における給与所得などの課税事由が生じた場合に限り認められています。

すなわち、給与所得の課税が発生しない税制適格の無償ストックオプションと有償ストックオプションに関しては、損金算入は認められません。

ストックオプションの仕訳

ストックオプションの過程には

・ストックオプションの付与

・権利行使

・権利の失効

があります。

ストックオプションの仕訳が発生するのも、この3つの過程になります。

以下、仕訳表の仕様に沿ってまとめていきます。

ストックオプションの付与の仕訳

| 借方 |

貸方 |

||

|---|---|---|---|

| 株式報酬費用 | ◯◯◯ | 新株予約権 | ◯◯◯ |

権利行使の仕訳

| 借方 |

貸方 |

||

|---|---|---|---|

| 預金 | ◯◯◯ | 資本金 | ◯◯◯ |

| 新株予約権 | ◯◯◯ | ||

権利失効の仕訳

| 借方 |

貸方 |

||

|---|---|---|---|

| 新株予約権 | ◯◯◯ | 新株予約権戻入益 | ◯◯◯ |

このようにストックオプションは役員・従業員の給与の前払いとみなすことができるので、株式報酬費用という費用の勘定科目で仕訳をすることで、相手勘定は新株予約権となります。

株式報酬費用を計上する金額は、公正価値といい、計算方法が複雑なので証券会社のような専門的な機関に委託して対応するのが一般的です。

役員報酬・ストックオプションの失効についての詳細についてはこちらの記事もご参照ください。

⇒【経営者必見!】役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

⇒ストックオプションは退職すると失効する⁈保有したまま会社を辞めたケースを解説!

まとめ

ストックオプションに係る費用計上の金額とタイミングについて体系的に整理してきましたが、いかがでしたでしょうか?

この記事を読んでストックオプションに興味を持った方は、詳細に研究・検討する上で、税務・法務・会計上もう一歩踏み込んだ疑問点や、活用方法、事例に関する質問も出てくることと思います。

ご不明点や質問、こういった内容をまとめてほしいなどのご要望がありましたら、以下からお気軽にお問い合わせください!

最後までお読みいただきありがとうございます!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。