COLUMN

コラム

【経営者必見!】役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

執筆者:茅原淳一(Junichi Kayahara)

役員報酬の相場レポート

資本金別・従業員別・設立年度別で相場を調査

会社の設立後、決定しなくてはならないのが役員報酬です。

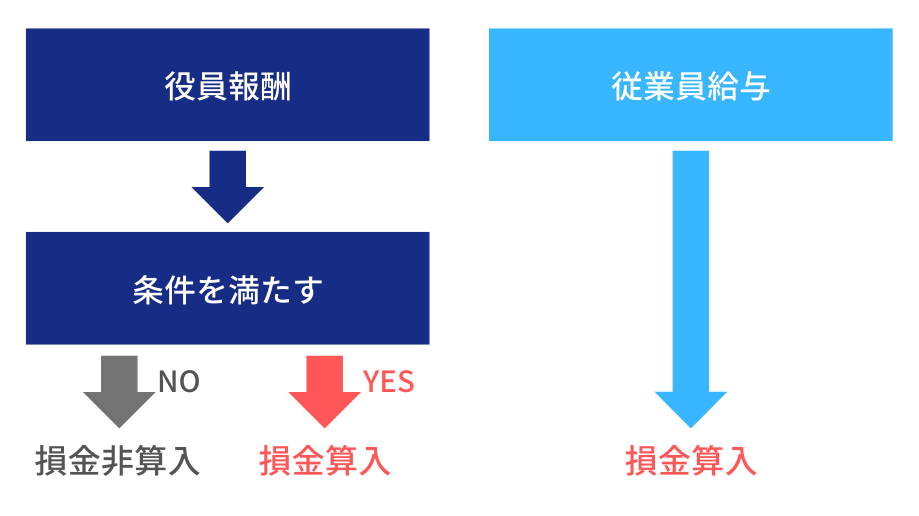

役員報酬とは、取締役や執行役、監査役といった役員に対して支払う報酬を指し、従業員への給与とは異なるルールや条件のもと決定されます。

また、従業員に支払われる給与とは異なり、一定のルールを厳守しなければ損金に参入することができないという特徴を持っています。

役員報酬を決めるのに際して、役員報酬の概要や報酬額の決め方などの理解が不十分で頭を悩ませている方もいるかと思いますので、今回の記事では、

・役員報酬とは一体何か

・役員報酬の相場はどのくらいか

・どのように報酬額を決定すべきか

について解説いたしました!役員報酬について考え始めたばかりで知識がない方でも、記事を読み終わった後には役員報酬の基礎をご理解頂けます!

また、インセンティブ制度として度々採用されるストックオプションや株式報酬制度の概要についても理解を深めたい方は、以下の記事で詳しく解説しておりますのでご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

経営者が実体験した「資本政策の悩み」を解決 ⇒ファイナンスお役立ち資料はこちら!

目次

役員報酬とは「取締役や執行役などの役員に支払う報酬」のこと

会社が役員に支払う報酬のことを役員報酬といいます。ここでは、役員報酬の対象になるのはどのような役職の人なのか、従業員給与や役員賞与との違いは何かを解説します。

役員に該当する役職

役員に該当する主な役職には、取締役、監査役、会計参与の3つの役職があります。それぞれの役職の役割や設置条件について紹介します。

取締役

取締役とは、会社の業務執行にかかわる意思決定を行う役職のことです。会社設立時を除き、通常は株主総会の決議により取締役が選任されます。

一般的に社長としての役目を担うことの多い代表取締役は、取締役の代表としての立場にあって、代表取締役も取締役に含まれます。

なお、過去には会社設立時に最低3人の取締役を置く必要がありましたが、現行法では取締役を最低1人設置すれば起業可能です。

ただし、取締役設置会社の場合は、設立時3人以上でなければなりません。

監査役

監査役は、取締役の業務執行を監査するほか、

・会計参与を設置している会社では会計参与が健全に活動しているか

・書類作成が適正か

などをチェックする役割を担います。

取締役との違いは、違法行為の差止請求権を有していることです。

不正行為を発見した場合、取締役や株主総会で報告を行うほか、監査役の権限により取締役の法令・定款に反する行為を提訴し差止を求めることができます。

会計参与

会計参与は、取締役とともに計算書類を作成し、会社とは別に保管し、必要に応じて開示を行う役職です。

会計参与に就任できるのは、税理士や税理士法人、公認会計士、監査法人といった会計の専門家に限られます。また、前述した監査役とは異なり、監査権限は有していません。

なお、会計参与制度は主に中小規模の株式会社の計算書類への信頼性を高めるために設けられている制度です。

必ずしも設置する必要はありませんが、取締役会設置会社かつ監査役を設置していない会社の場合は設置義務があります。

設置については、株式会社の規模や機関設計を問わず任意での設置が可能です。

役員報酬と従業員給与との違い

従業員給与は、雇用契約を結んでいる従業員に支払う給与のことです。

一方の役員報酬を受け取る役員は、従業員のように会社との雇用契約はありません。その代わり、企業と委任契約を結んでいます。従業員給与と区別する意味で、役員報酬と呼ばれます。

役員報酬と従業員給与で大きく異なる点は、法人税法上の扱いです。

従業員給与は、基本的に全額を損金(会計上の費用のようなもので税法上は損金と表現する)に算入できます。

一方の役員報酬は、全額を損金算入できるとは限りません。

会社が恣意的に役員報酬を操作できないように、損金算入に制限が設けられています。

なお、先に説明した役員の範囲に該当しない従業員であっても、実質的に経営に従事している場合、法人税法上ではみなし役員として扱われます。

みなし役員の報酬も制限を受けることになります。法人税法上は役職名ではなく実質的に経営に従事しているかが重視されますので注意しましょう。

役員報酬と役員賞与の違い

役員報酬は、従業員の給与などと同じように毎月支給されるものをいいます。

役員賞与は、従業員賞与と同じように、ボーナスとして臨時的に支給される報酬のことです。

役員賞与について、より詳しく知りたい方は下記の記事を参考にしてください。

⇒役員賞与は損金算入できない?必要な知識や相場までを徹底解説!

損金算入可能な役員報酬の種類

役員報酬を損金参入するには、法人税法の規定に従うことが必要と述べましたが、具体的に損金参入可能な役員報酬にはどういったものがあるのでしょうか。

経費として扱いたい場合、「定期同額給与」「事前確定届出給与」「利益連動給与(業績連動給与)」のいずれかに該当する形で手続きを済ませる必要があります。

定期同額給与

定期同額給与とは、役員報酬を支給する一般的な方法で、文字通り定期的に同額の給与を支給する仕組みです。

この報酬制度を損金算入する場合、

・1ヶ月以下の定期的な間隔で支給すること

・各支給時期の支給額が同額であること

の2点を守った上で、事前に株主総会での決議を得る必要があります。

税務調査では、株主総会での議事録の提出を求められますので、必ず作成・保管しておきましょう。

事前確定届出給与

事前確定届出給与とは、非常勤の役員や会計参与への報酬を予め設定し、事前に税務署へ届出を出すことで人件費として支払うことが可能な仕組みです。

年に数回だけ報酬を支払う場合には、先述した定期同額給与として認められません。ただし、毎月の支払いでないからという理由で、役員に対する正当な報酬を損金算入できないことは不当に感じられてしまうでしょう。

そういった背景から、役員報酬の利益調整などに利用されていないことが明白になるように、事前の届出の提出を条件として損金参入が許容されています。(しかし、各事業年度に届出を提出する手間や業績が悪化している状況でも支払いが発生することから、本給与の利用はあまり多くありません。)

利益連動給与(業績連動給与)

業績連動給与(業績連動給与)とは、利益などの会社の業績を基礎として支給額を決定する報酬です。

業績連動給与は、本項で解説した3つの報酬の中でも特に厳しい条件が設定されており、事務手続きの負担も相対的に大きくなります。そのため、中小企業では利用が進んでおらず、導入のハードルは高めです。

また、本給与は同族会社では認められていない上、算定方法には厳しい要件を満たす必要があります。会社の業績向上によって給与が増えるため、役員のモチベーションを高める効果は期待できますが、導入が難しい報酬となります。

そのため、役員の業績に対する貢献意識を高める目的であれば、ストックオプションなど別の選択肢を模索することをお勧めします。

業績連動型給与に関して、概要だけでなくメリットやデメリット、導入時の注意点などの理解を深めたい方は下記の記事を参考にしてください。

⇒【上場企業必見】導入が急増する業績連動型賞与とは?メリットやデメリット、他の賞与との違いを解説!

役員報酬を損金算入するための3つの基本事項

役員報酬は損金算入に制限があります。全額を損金算入にするにはどのような点に気を付ければ良いのでしょうか。損金算入するための3つのポイントを紹介します。

役員報酬の額は必ず期限内に決める

役員報酬の決定は、定時株主総会の決議から1ヶ月以内、あるいは事業年度開始日から4ヶ月以内のいずれか早い日に行わなくてはなりません。その際、事前確定届出給与を納税地の所轄税務署長に届け出る必要があります。

期限を超えると損金算入を認めてもらえませんので、必ず期限内に決定するようにしましょう。

そのほか、新規に設立した法人の場合は、設立した日から2ヶ月以内に提出する必要があります。

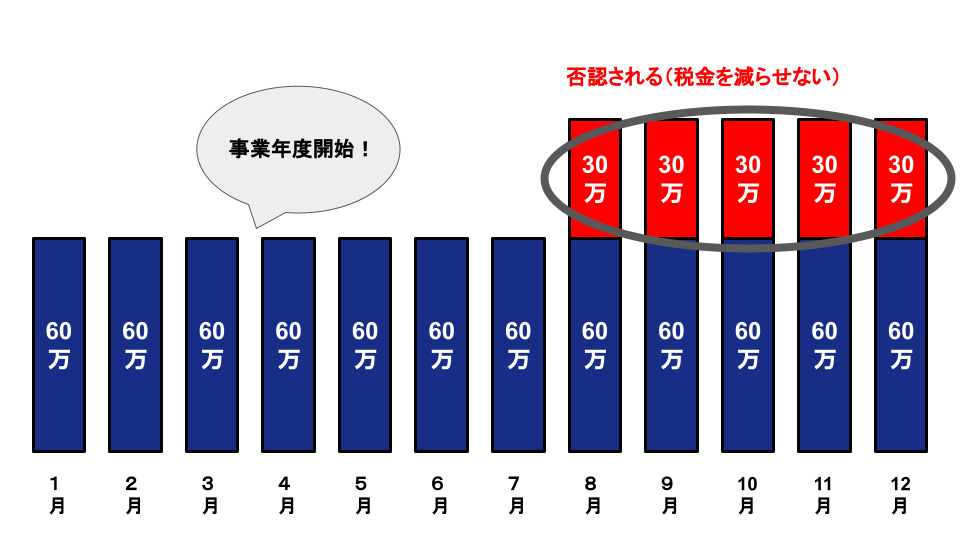

決めたら金額変更しない

一度決定した役員報酬は、次の変更の時期が来るまで増額も減額もできません。仮に増額を行った場合は増額部分が否認され、減額した場合についても損金算入ができないため、注意しましょう。

例外として、業績の著しい悪化で利害関係者に影響がある場合は、業績悪化改訂事由として定期同額給与の変更が認められますが、一時的な業績の悪化などでは変更は認められません。

業績悪化改訂事由には、倒産の危機や財務諸表の数値の著しい悪化に加え、ステークホルダーとの関係を考慮して役員報酬を減額せざるを得ない場合などが該当します。

役員報酬を変更したい時の手続きについて、より詳しく知りたい方は下記の記事を参考にしてください。

⇒【経営者必見】役員報酬の変更方法とは?ケース別の変更方法や注意点を徹底解説!

他企業と比べて、不当に高額に設定しない

役員報酬は、同業種の他社や同規模の他社とのバランスを見て決定していくことが重要です。同業種・同規模の他社などと比較して不当に高額な役員報酬が設定されたときは、税務署から損金算入を否認されることもあります。

役員報酬を決める際は、今期の業績とのバランスだけでなく、同業他社などの平均的な報酬額とも比較して決定するようにしましょう。

役員報酬の相場

役員報酬を全額損金算入するためのポイントとして、役員報酬を同業の会社や同規模の会社よりも不当に高額に設定しないことと説明しました。一方で、上場企業などでない限り、他社の役員報酬額を知り得るのはなかなか難しい面があります。

業種ごとの細かな集計はありませんが、同規模の会社という点では、国税庁の「民間給与実態統計調査結果」などのデータが参考になるでしょう。

以下の表は、「民間給与の実態調査結果」のデータをもとに作成した株式会社の資本金額別の役員の平均給与です。

役員といっても、取締役のほか監査役や会計参与なども含まれますので一様には取り扱えません。しかし、役員報酬を決める際のおおよその目安にはなります。

公的なデータなども活用しながら、役員報酬の額について検討していくと良いでしょう。

資本金別:役員報酬 相場

| 資本金 | 男女合計 | 男性 | 女性 |

|---|---|---|---|

| 2,000万円未満 | 582万 | 674万 | 372万 |

| 2,000万円以上 | 832万 | 921万 | 571万 |

| 5,000万円以上 | 1,086万 | 1,158万 | 490万 |

| 1億円以上 | 1,279万 | 1,326万 | 760万 |

| 10億円以上 | 1,598万 | 1,799万 | 521万 |

役員報酬の相場について、より詳しく知りたい方は下記の記事を参考にしてください。

⇒【経営者必見】役員報酬は相場はいくら?資本金別・従業員数別・業種別に徹底解説!

役員報酬は株主総会・取締役会の決議で決定する

役員報酬は、会社法にて「定款または株主総会の決議によって定める」と記載されています。

具体的には、下記のように記載されていますので、参考までにご覧ください。

・「株主総会」で役員報酬の総額(枠)を決めます。役員ごとの報酬金額は「取締役会または代表取締役」に一任します。

・「取締役会」で➀で決めた総額の枠内で、役員ごとの報酬金額を決定します。

※株主総会や取締役会は議事録を残す必要があります。

役員報酬を決めるにあたって、どういった手続きを踏むのか、決定時に注意すべきポイントについて気になる方は、下記の記事をご参照ください。

⇒【経営者必見!】役員報酬の決め方とは?手続きや注意点について徹底解説!

役員報酬を決める際の考えるべき観点

これまで、役員報酬の概要やその決め方について言及してきましたが、ここで気になることは役員報酬を決める際に考えるべき観点についてでしょう。

本項では、下記3つの観点を取り上げます。

・個人・会社が負担する税金のバランスが良いか

・社会保険料の負担が大きくならないか

・会社の収益との兼ね合いが適切か

それでは、順々に解説していきます。

個人・会社が負担する税金のバランスが良いか

会社には、法人税や地方法人税、法人住民税、法人事業税など多種多様な税金が課されます。こういった納税額は、会社の業績に応じて決定されるため、損金算入する役員報酬額が高ければ高いほど、会社側が負担する税金は軽くなります。

但し、役員報酬を受け取る側の役員は、取得可能な所得が増えるため、所得税や住民税が増えることになります。

以上より、役員報酬を決める際は会社側と役員側との間で、納税額のバランスを考えることが重要になります。

社会保険料の負担が大きくならないか

昨今の税制改正の流れでは、法人税などの会社に対する税金は毎年下がっているものの、社会保険料(健康保険料・厚生年金保険料)は、社会保険の財政圧迫により、負担が上がり続けているのが現状です。

経営者自身も見過ごせない社会保険料の負担は、過去最高の18%に達し、健康保険料などを含めた場合、給与の約30%を会社と社員で約15%ずつ負担しています。

形式的上は会社と個人で折半していますが、社長個人の立場では、実質約30%の全額を負担しているのと同様です。

上記の通り、経営者にとっては重すぎる社会保険料ですが、役員報酬に対する健康保険料・厚生年金保険料それぞれの上限を利用することで、社会保険料を大幅に削減し、節税に努めることができます。

役員賞与に対する、健康保険料の上限は年度の報酬(累計額)で573万円、厚生年金保険には150万円の上限が設けられており、健康保険料・厚生年金保険料それぞれ、上限を超える部分に関しては社会保険料がかかりません。

会社の収益との兼ね合いが適切か

役員報酬の金額を変更可能な唯一のタイミングは、事業年度開始から3ヶ月以内です。

基本、一度設定した役員報酬は1年間変更できないため、1年間の売上や粗利の他、家賃や従業員給与などの固定費を予測した上で、役員報酬額をいくらにするのか判断する必要があります。

役員報酬は、基本毎月固定の支払いが必要で、高額な役員報酬額を設定すると、会社の資金繰りが厳しくなりますので注意が必要です。

まとめ

いかがでしたでしょうか。今回は、役員報酬の基礎情報や相場、報酬額の決め方について解説していきました。

役員報酬は、原則再度決め直すことはできず、変更可能な条件も明確に定められていますので、最初に報酬額を決める段階で社会保険料や税金など考慮すべきポイントを理解しておくことが重要なポイントです。

役員報酬はその名の通り、役員に対して支給する報酬であるため、業績への貢献度に応じて支払額を調整可能な上、役員・従業員双方のモチベーション向上に活用できる、ストックオプションや株式報酬制度の導入に関しても、併せて検討する余地はあるでしょう。

SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。

役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりお気軽にお問い合わせください。

ストックオプションや株式報酬制度について理解を深めたい方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

最後までお読みいただきありがとうございます!

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。