COLUMN

コラム

役員賞与は損金算入できない?必要な知識や相場まで徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

役員報酬の相場レポート

資本金別・従業員別・設立年度別で相場を調査

役員賞与を支給するには、法人税法、または国税局のルールに沿って事前に申込書を提出しなければ損金扱いされないなど、制限が多く注意が必要となってきます。

そこで今回の記事では、

・役員賞与決定時に必ず知っておきたいこと

・役員賞与の相場について

・役員賞与を活用して社会保険料を減らすことは可能なのか

などを解説します!

経営者が実体験した「資本政策の悩み」を解決 ⇒ファイナンスお役立ち資料はこちら!

目次

役員賞与を決める際に知っておきたいこと

役員賞与を決める際に、知っておきたいことは下記です。

・役員賞与とは

・役員賞与は現金以外も含まれる

1つずつ解説していきます。

そもそも役員賞与とは

役員賞与とは、役員(企業の取締役や監査役など)に対して、臨時的に支給される報酬のことを指します。

会社の業績が良いと、努力を労う意味を込めて、従業員に対して賞与(ボーナス)を支給することもありますが、従業員への賞与(ボーナス)と同じ様に、役員に対しても賞与(ボーナス)を支給する場合があります。

尚、税務上の役員とは、取締役や会計参与、監査役などを指しており、会社法第329条によると下記の様に定義されています。

1 法人の取締役、執行役、会計参与、監査役、理事、監事および清算人

2 1以外の者で次のいずれかに当たるもの

(1)法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者で、その法人の経営に従事しているもの

(2)同族会社の使用人(職制上使用人としての地位のみを有する者に限ります。)のうち、次に掲げるすべての要件を満たす者で、その会社の経営に従事しているもの

※参考:国税庁>税の情報・手続・用紙>税について調べる>タックスアンサー(よくある税の質問)>No.5200 役員の範囲

役員賞与には現金以外も含まれる

なお、役員賞与には、現金以外の下記も含まれます。

(1)物品その他の資産を無償または低い価格により譲渡したことによる経済的利益

(2)土地、家屋、金銭その他の資産を無償または低い対価により貸し付けたことによる経済的利益

(3)福利厚生施設の利用など、(2)以外の用役を無償または低い対価により提供したことによる経済的利益

(4)個人的債務を免除または負担したことによる経済的利益

上記を提供したものだとしても、譲渡した時点での時価総額分で役員賞与を支給したと判断されることがあります。

「役員賞与」と「役員報酬」の違い

それぞれ

・役員報酬は「毎月支給されるような給与のこと」

・役員賞与は「ボーナスで臨時に支給されるもの」

この認識で間違いありません。

役員報酬は、毎月定額支給などの要件を満たせば、基本的に「損金」として扱うことが可能で、節税になります。

役員報酬について詳しく知りたい方はこちらの記事をご確認ください

⇒【経営者必見!】役員報酬はどのくらいの額が適切?決め方と損金算入のルールを解説

一方の役員賞与は臨時的な報酬のため、原則として「損金」として扱われず、課税対象となってしまいます。

役員賞与を損金扱いにしないルールになっている理由としては、役員に対して、好きなときに臨時的な賞与を与え、賞与額を損金計上できるとなれば、税金逃れのための利益操作が可能になってしまうからです。

こういった動きを防ぐため、役員賞与を損金扱いしないというルールが存在します。

損金計上できるようにしつつ、役員への報酬を支払うためには、「役員賞与」のような臨時的な報酬ではなく、非臨時的で経費扱いできる「役員報酬」にする必要があります。

続いて、役員に対する賞与を損金算入にするための方法をご紹介します。

役員賞与のメリット

ここでは、役員賞与を支給するうえでのメリットを解説します。

・役員のモチベーションを高めることが出来る

・社会保険料削減になる

役員のモチベーションを高めることが出来る

賞与は利益貢献を称える意味があるため、賞与を支給することは役員のモチベーションUPに繋がります。

役員は、会社を経営する上で必要不可欠な役割を担っています。役員とは会社法では取締役、会計参与、監査役を合わせた総称のことで、様々な役職を指す言葉なので仕事内容を明確にすることは出来ません。

ですが、ここで仕事内容をあえて定義するならば「役員会で決められた経営方針を部下に伝え、代表取締役の補佐をすること」が主な仕事となります。

この役割を担う、いわば経営の根幹を担う役員陣のモチベーションUPができることは、会社にとってもメリットでしょう。

社会保険料削減になる

社会保険料を減らせることも役員賞与を付与するメリットです。

後ほど詳しく説明しますが、役員報酬のみを付与するより、役員賞与の比率を大きくして付与した方が社会保険料を減らせる場合があります。

原則、役員賞与は損金算入できない

原則、役員賞与は損金として算入することは不可能です。

つまり、役員賞与を支払った場合でも会社にとって税金を下げる効果を生み出しません。

なぜ、役員報酬とは異なり賞与に関しては税金対策に寄与しないか、以下2つの観点で解説いたします。

・不正な税額調整に繋げないため

・会社の私的な利用を防止するため

不正な税額調整に繋げないため

役員賞与を損金として認めてしまった場合、役員賞与によって企業の利益を調整することができます。

つまり、場合によっては納税額を自由に調整することを可能としてしまい、不正に支払う税金を引き下げることが可能となってしまいます。

このような不正を防止することを目的に、税法では役員賞与を損金として認めないことが定められています。

会社の私的な利用を防止するため

役員賞与が損金算入できないもう1つの理由は、会社の私的利用を防ぐためです。

仮に役員賞与が損金として扱われてしまった場合、役員は会社の利益を私的に流用することが容易になります。

これにより会社資源の私的利用が横行するリスクを高めてしまいますので、企業の健全経営や株主利益の担保を目的に役員賞与を損金に算入することはできません。

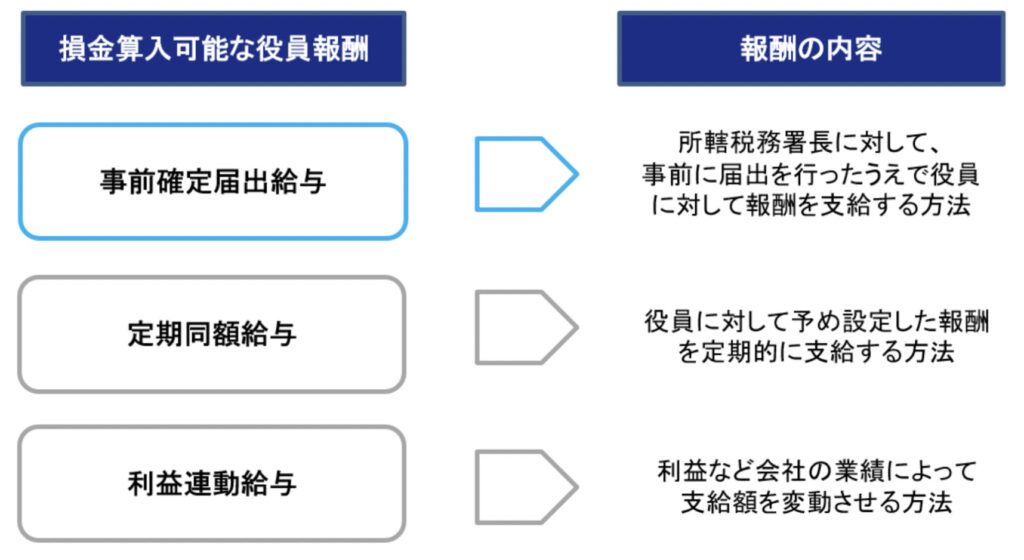

役員賞与を損金算入させるためには

役員賞与は法人税法第34条において条件付きで損金算入を認められることになっています。

役員賞与の損金算入をする方法として、具体的には以下の3つがあります。

・定期同額給与

・利益連動給与

・事前確定届出給与

上記3つの方法のうち、「事前確定届出給与」を活用することによって、会社法上の「役員報酬」扱いにして、賞与を支給することが可能になります。

それでは、具体的に「事前確定届出給与とはなにか?」という基礎的な内容から他2つの給与との相違点を解説いたします。

事前確定届出給与とは

事前確定届出給与とは、納税地における所轄税務署長に対して、事前に届出を行ったうえで、役員に対して給与を支給する方法です。

もともと、非常勤の役員や会計参与への報酬など毎月支給するものではなく、一度に支給する場合に、「同じ役員への報酬なのにもかかわらず損金算入されないのは不公平」という理由から、この方法が生まれました。

届出の中にある項目としては

・支給時期

・支給金額

・役員の名前及び役職

・職務執行機関

・届出期限日

などがあります。

これらの項目を記載し、提出したものが税務署長に認められれば、役員賞与に近い形で報酬を支給することが可能になります。

定期同額給与との違い

そもそも、定期同額給与とは、文字通り定期的に同額の給与を支給する方法です。

条件として、

・毎月定期間隔で支給すること

・支給額は一定であること

があり、この2点を守ったうえで、事前に提出する必要があります。

また、先でも紹介しましたがこの「定期同額給与」は、主に役員の毎月支給される役員報酬の申請方法となっていることが多いです。

事前確定届出給与との違いは、「毎月支給かどうか」「支給額が一定かどうか」であると言えるでしょう。

利益連動給与との違い

利益連動給与とは、会社の業績(利益)によって支給額を変動させる仕組みです。

会社の業績(利益)によって支給額を変動させることができるためメリットが多いと感じる方も多いと思います。

しかし、利益連動給与は、上記で説明した3つの損金算入方法の中で特に厳しい条件が設定されています。

よって、事務手続きの負担も相対的に大きくなることが懸念点となっています。そのため、中小企業では利用のハードルが高く、あまり導入が進んでいないのが現状です。

会社の業績向上によって給与が増えるため、役員のモチベーションを高める効果は期待できますが、導入が難しい報酬となります。

よって、事前確定届出給与との違いは、

・導入ハードルの高低

・会社業績によって支給額が変動する

の2点であると言えるでしょう。

そのため、役員の業績によって支給する金額を変更したいのであれば、ストックオプションなどの株式報酬制度を導入するのも一つの手と言えるでしょう。

事前確定届出給与を提出する際の4つのルール

正しく損金算入させるためには、事前確定届出給与を提出する際のルールまで知っていなければなりません。

ここでは注意しなければならない4つのルールについて紹介します。

・「支給時期」と「金額」を届出通りに支給する

・期限内に提出する

・不相当に高額でない

・株式取締役会の決議を通すようにする

「支給時期」と「金額」を届出通りに支給する

役員賞与を損金算入させるためには、「支給時期」と「金額」の2つを事前に所轄の税務署長へ提出し、届出通りに支給する必要があります。

下記のような例では、事前確定届出給与を提出していたとしても、損金不算入となるため注意が必要です。

(例)

・事前確定届出給与:12月に100万円を支給する予定と記載

・実際の支給:12月に200万円を支給

上記では、税務署から「事前確定届出給与での予定支給額」と「実際の支給額」に乖離があるため、不完全一致支給とみなされます。

不完全一致支給とみなされた場合、不一致部分=100万円分だけでなく、支給した報酬額全額=200万円が損金不算入扱いになるため、注意が必要です。

また、金額だけでなく「支給時期」が異なる場合も不完全一致支給とみなされます。

事前確定届出給与を提出したのであれば、提出した通りに役員へ給与を支給することが損金算入の条件です。

期限内に提出する

「事前確定届出給与」には、厳格な提出期限が設定されています。よって、期限内に提出することができなければ損金不算入となります。

具体的な期日としては下記の通りです。

・職務執行開始日、もしくは株主総会で役員賞与の決議日のどちらか早い日から1か月以内

・事業年度が開始した日から4か月以内。

最も重要なのは、上記2つのうち「どちらか早い方」が期日となることです。

下記の法人を例を参考に解説します。

・事業年度開始日は4月1日から

・株主総会を5月30日に開催

この場合、事業年度開始日は4月1日ですから、その4か月後は「7月31日」です。

しかし、株主総会が5月30日に開催されているため、事前確定届出給与の期日はその1か月後の「6月30日」までとなります。

「年度後半で利益が見込めてから役員賞与を設定したい」といった意向があるかもしれませんが、損金算入させるためには、このルールに沿う必要があるため期日を守ることが必要です。

よって役員賞与を支給する場合は

・株主総会で昨年度のパフォーマンスを基に賞与額を決議する

・決議から1か月以内に事前確定届出給与を提出する

といった形が適切であると言えるでしょう。

不相当に高額でない

役員のパフォーマンスに応じて役員賞与を自由に設定することは可能です。

しかし、支給額が不相当に高額である場合、損金算入されない恐れがあるため注意が必要です。不相当に高額かどうかの基準については、「形式基準」と「実質基準」の2つがあります。

具体的に確認すべき注意事項は下記2点です。

・職務内容に対して相当か。

・事業規模が同程度の類似企業の支給額と比べて相当か。

これらも国税局が確認するポイントのため、適切な賞与金額を設定することが好ましいでしょう。

形式基準

株主総会等の決議(もしくは定款の規定)によって定められている報酬限度額の範囲内であることが求められます。

役員報酬の額については、定款の規定もしくは株主総会の決議が無い場合、企業が役員報酬を支払ったとしても、これは損金算入されることはありません。

実質基準

・役員の職務内容

・企業の収益

・従業員への給与の支払い

・事業規模が近い同業他社の役員報酬の支払い

これらの条件に沿って、役員報酬として相当であると客観的に認められる金額の範囲内になっていることが役員報酬が不相当に高額でない判断基準となります。

常勤の役員については、従業員と大きな差がない役員報酬を支給している企業の場合、不相当に高額であるとは言えません。

しかし、中小企業の中にはオーナー社長の家族を形式だけの役員にしている場合もあります。経営が順調な企業は、税負担を軽くすることを狙って、所得の分散を考えることもあります。このような場合、職務内容を考えると相当となる低額の役員報酬しか損金算入が認められにくいでしょう。

役員報酬が過大であるかについても過去に裁判が行われており、過大な役員報酬は損金算入することはできないという判決が言い渡された事例もあります。

株式取締役会の決議を通すようにする

事前確定届出給与を提出するにあたり、原則として株主総会の決議を取ることが必須となっています。

また、国税局から株主総会の有無や決議内容について説明を求められます。

よって、株主総会や取締役会を開く際は、議事録を作成し保存しておくと安心です。

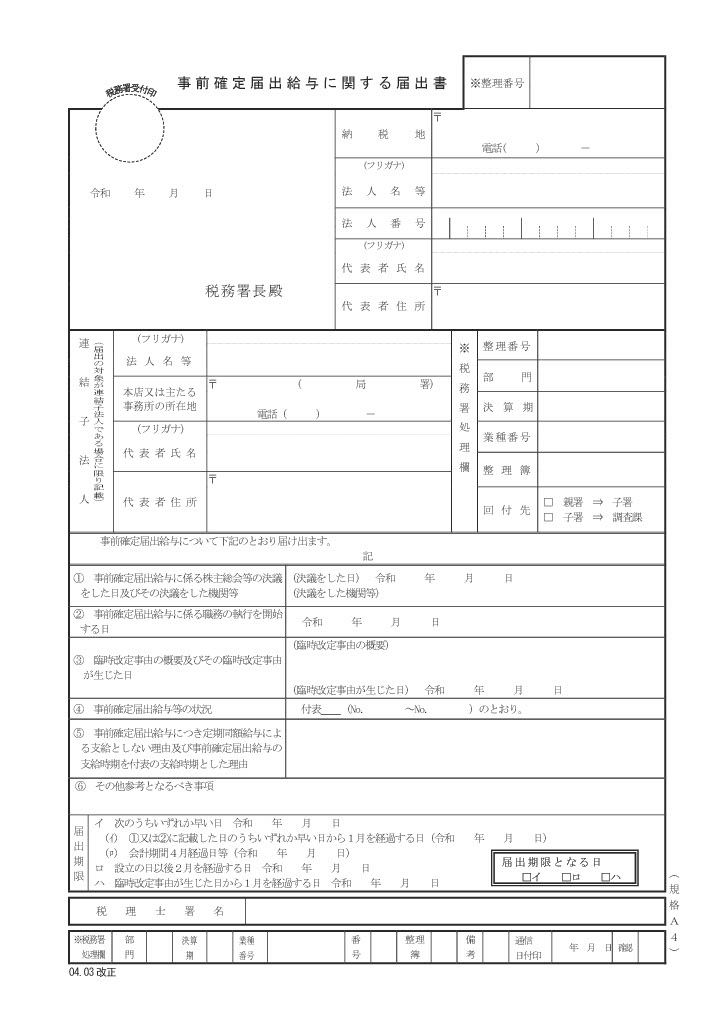

事前確定届出給与の提出方法について

事前確定届出給与を提出する場合は、定められた書式を提出する必要があります。また、届出は一つではなく付表とセットで提出することが求められています。

具体的な項目は

・役員報酬に関する決議を行った日及び決議をした機関

・具体的な金額と支給時期

・支給時期をその月にした理由

などがあり、正しく記載することが必須です。

また、実際の届出はこのような形になっています。

これらを正しく記載しなければ、損金算入されず所得税と法人税の二重課税となってしまいます。記載ミスが無いよう注意して提出しましょう。

詳しくは国税局の「事前確定届出給与に関する届出」を参考にしてください。

役員賞与は設定後に変更可能か?

事前確定届出給与として提出した場合、基本的には金額を変えることはできません。

変更可能な場合

ここまで、「事前確定届出給与」に記載した通りの支給が求められると解説してきました。

しかし、例外的に変更が可能な場合があります。

・会社の存続にかかわる経営状態

・臨時的な理由による改定(職制上の改定があった場合)

基本的には上記2つの場合のみ変更が可能となっています。

会社の存続にかかわる経営状態

法人の経営状態が著しく悪化した場合は、例外的に事前届出後に変更することが可能です。

具体的に「業績が何%悪化した場合に変更が可能」などの条件はありませんが、

・取引先の倒産

・コロナの影響

など外的要因で経営状況が悪化した場合は、やむを得ないとして変更が認められるケースがあります。

臨時的な理由による改定(職制上の改定があった場合)

臨時的な理由による改定とは、事前確定届出給与を提出した役員の地位が支給時期とで変更してしまっていることを言います。

例えば、届出時は取締役だったものの、届出後になんらかの理由により役職が変わってしまった場合です。

先でも説明しましたが、事前確定届出給与では、届出時に「役員の役職」と「名前」まで記載する必要があるため、届出と支給者の名簿と役職名は一致していなければなりません。

よって、この場合は、変更届を提出することによって変更することが可能です。

変更届出の提出ルール

変更届を提出する際は、変更の届出期限内に提出する必要があります。

やむを得ない理由による業績悪化し、会社の存続にかかわる経営危機の場合では、

・業績悪化で役員賞与の減額を決議した株主総会から一か月以内

・当初の届出の支給日の前日

のどちらか早い日に提出する必要があります。

臨時的な理由による改定では、臨時的な理由が生じた日から1か月以内に提出しなければなりません。

ちなみに、一度設定した金額を上げるための変更届はなく、基本的には減額になります。

変更届出を出さずに支給日を超えてしまうと、役員に源泉所得税がかかる

仮に変更届出を出さず、支給日に届出を下回る金額を支給した場合どうなるのでしょうか。

例えば下記のような場合です。

「事前届出では10万円の賞与を支給する予定だったが、業績が悪く1円も支給しなかった」

この場合は、支給した役員賞与分が損金にならないため、0円が損金となるだけです。よって過剰に払い過ぎた場合よりも、会社として大きな課税をされるわけではありません。

しかし役員に対して「支給する予定だった金額分の源泉所得税を課税される」ことになります。

よって、事前届出よりも支給額が低くなる(あるいは支払いをしないようにする)といって変更届を出さないと、支払いはないのにも関わらず、源泉所得税が課されてしまい、役員が損をしてしまいます。

やむを得ない理由であること、かつその理由を正当に説明できる場合は、変更届出を提出するべきでしょう。

役員賞与と役員報酬の相場

役員賞与のルールの一つに「不相当に高額でないこと」とありますが、どの程度が相場なのかを分かっていないと不相当に高額である限度がなかなか見えてきません。

ここでは、東証一部・東証二部上場企業の役員を事例に、報酬と賞与の相場について説明していきたいと思います。

東証一部・東証二部上場企業 2,600 社における社内取締役 iiiの平均年俸は3,630万円

(内訳:基本報酬2,660万円、賞与640万円、株式報酬260万円、その他70万円)、社外役員の基本報酬水準は同 640 万円であった(加重平均値)。(株式会社日本総合研究所:「東証一部・二部上場企業における役員報酬の支給実態調査」より引用)

東証一部・東証二部上場企業 2,600 社における社内取締役の報酬構成比率(実績)は①基本報酬 73.3%、②賞与 17.6%、③株式報酬 vi7.2%、④退職慰労金 1.8%、⑤その他報酬 0.2%であった(総額ベース、以下同)。

(株式会社日本総合研究所:「東証一部・二部上場企業における役員報酬の支給実態調査」より引用)

こちらの調査によると、東証一部上場企業の社内取締役の平均年俸は3630万円、そのうち役員賞与の割合は役員報酬全体の約17%程度で約600万程度となっているようです。

なお、東証一部・東証二部上場企業 2,600 社における各社の当期純利益に対する役員報酬総額の割合 ivは 7.0%であった(中央値)

(株式会社日本総合研究所:「東証一部・二部上場企業における役員報酬の支給実態調査」より引用)

各社の当期純利益に対する役員報酬総額の割合の中央値は7.0%といった数値も出ています。

これらの数値を参考に、業績を見越したうえで慎重に役員賞与を設定することが必須となっています。

役員報酬の相場について、より詳しく知りたい方は下記の記事を参考にしてください。

⇒【経営者必見】役員報酬は相場はいくら?資本金別・従業員数別・業種別に徹底解説!

社会保険料の削減を狙った事前確定届出給与活用について

社会保険料は給与に対して上限が設定されています。

そのため、役員報酬が毎月定額で支給されるたびに社会保険料が課税されるよりも、課税額の限度以上に及ぶ役員賞与を一度に支給した方が節税になるのではないかと疑問が湧いてきます。

実際、社会保険料に上限があるのは「高額所得者および事業主の保険料負担に対する配慮および保険料体系の上での格差があまりに大きくならないようにするため」です。

具体的な保険料を計算すると、150万円を支給すると最高限度額の13万円が課税されますが、2倍の300万円を支給した場合でも同じく13万円までの課税となる制度です。

そのため、月額報酬で複数に渡り給与を支給するよりも、一度の支給で多くの金額を支給した方が社会保険料を削減できるのではないかと感じます。

しかし、税務調査によって指摘が入った場合に「なぜ賞与の比率が報酬に比べてここまで多いのか」といった背景を説明できなければなりません。

また、事前確定届出給与を提出する際のルールとしても説明したように、役員賞与の設定額は

・役員の職務内容や会社の状況、または同業種を営む同規模の他社と比べて妥当か

・不当に高額ではないか

といった視点から厳しいチェックが入る事になります。

よって、あからさまに社会保険料を削減するためだけの目的で、過剰に役員賞与を上げる事は出来ないと言えるでしょう。

まとめ

いかがだったでしょうか。

今回は、役員賞与と役員報酬の違いから役員賞与の相場、社会保険料を減らすことができるのかまでを幅広く解説してきました。

役員賞与は原則として損金算入されませんが、今回解説した正しい方法とルールに乗っ取って支給すれば、確実に損金算入することが可能です。

そして、役員陣のモチベーションも高めることができるため多くの企業が取り入れていると言えます。

また、役員に対してモチベーションを高める事ができるのは役員賞与だけでなく、ストックオプションも有効です。

SOICOではストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。

役員報酬や株式報酬制度について詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりお気軽にお問合せください。

また今回の記事では、役員賞与について中心に解説しましたので、ストックオプションや株式報酬制度についても理解を深めたい方は、下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

最後までお読みいただきありがとうございます!

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。