COLUMN

コラム

【経営者必見】役員報酬の変更方法とは?ケース別の変更方法や注意点を徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

役員報酬の相場レポート

資本金別・従業員別・設立年度別で相場を調査

役員報酬は、支給額や支給方法によって企業の納税額を大きく左右します。

また、役員報酬の額や支給方法を一度決めてしまった場合でも、業績を考慮して役員報酬を再度調整すれば、節税に繋げることも十分可能です。

今回は、

・役員報酬の変更を検討する際に知っておくべきことは何か

・具体的にどのように役員報酬を変更すれば良いか

・役員報酬の変更時に気をつけておくべきことは何か

について解説いたしました。

役員報酬の変更を検討しているが、手順や方法が分からない方も、記事を読み終わった後には役員報酬の変更に関する基礎をご理解頂けます!

役員報酬の代替制度として用いられる、ストックオプションや株式報酬制度の概要についても理解を深めたい方は、以下の記事で詳しく解説しておりますのでこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

経営者が実体験した「資本政策の悩み」を解決 ⇒ファイナンスお役立ち資料はこちら!

目次

役員報酬の変更時に知っておきたいこと

役員報酬は、節税対策のために変更が行われることが多いです。

企業の業績が向上したことで増収増益になり、節税のために役員報酬額の増額を検討するケースや、他の従業員と同じタイミングでボーナスを支給するケースなどが出てくるでしょう。

反対に、大口クライアントの失注や、昨今の新型コロナウイルスの蔓延といった外部環境の変化により、業績が低迷したので役員報酬を見直したいと検討するケースもあります。

上記のような様々な目的から役員報酬の変更を検討するにあたって、最初に抑えておくべきことは

・税務上の役員

・税務上の役員報酬

の2つの定義です。本項では、上記2つの定義について順に解説していきます。

役員報酬については、こちらの記事もご参照ください。

⇒役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

⇒役員報酬は相場はいくら?資本金別・従業員数別・業種別に徹底解説!

税務上の役員について

税務上、役員はどの範囲に当たるのか明確に把握しておかなければ、役員報酬として支給した従業員が実は役員の対象範囲外で、その従業員に支給した給与が税務上の経費(損金)として認められないリスクが生じかねません。

そのため、税務上の役員の対象範囲を理解しておくことが非常に重要となってきます。

国税庁によると、税務上の役員は以下のように定められています。

【引用】

1.法人の取締役、執行役、会計参与、監査役、理事、監事および清算人

2.1以外の者で次のいずれかに当たるもの

(1)法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者で、その法人の経営に従事しているもの

(2)同族会社の使用人(職制上使用人としての地位のみを有する者に限ります。)のうち、次に掲げるすべての要件を満たす者で、その会社の経営に従事しているもの

※参考:国税庁>税の情報・手続・用紙>税について調べる>タックスアンサー(よくある税の質問)>No.5200 役員の範囲

つまり、税務上役員とされているのは、

・会社法などの登記対象となっている役員

・登記はされていないが、実質企業経営に従事している人(会長、相談役、など)

です。

また、一定の株式を保有している上で、取締役会などの経営意思決定会議に参加している人も、税務上の役員に該当しますので注意が必要です。

役員報酬の損金算入については、こちらの記事もご参照ください。

⇒役員報酬を損金参入するために理解すべき基本的なルールとは?

⇒役員賞与は損金算入できない?必要な知識や相場まで徹底解説!

税務上の役員報酬について

役員報酬の変更を検討する上で、役員の該当範囲同様に理解すべきことが税務上の役員報酬についてです。

支給方法や金額の設定タイミング、手順を間違えた場合、役員報酬が税務上の経費(損金)として認められない可能性がありますので注意が必要です。

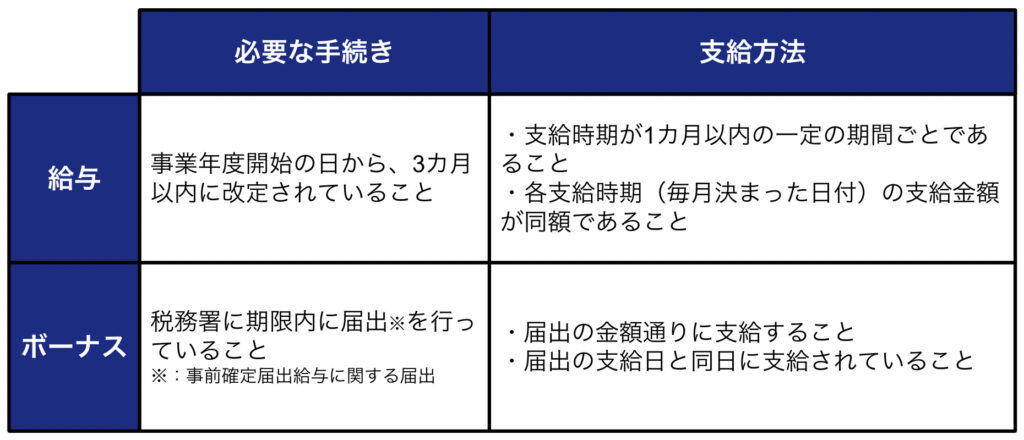

税務上の役員報酬とは、税務上の役員に支給される給与とボーナスを指します。

ここでの給与とボーナスは、役員報酬を利用して法人利益を圧縮し、意図的に法人税を下げることを防止するために、下記の条件を満たしていない状態では税務上での経費として認められません。

損金として認められる役員給与/ボーナス

損金として認められる役員給与/ボーナス

このように、給与とボーナスで条件の内容が異なりますので、両者の違いを理解しておくと良いでしょう。

役員報酬にかかる税金については、こちらの記事もご参照ください。

⇒役員報酬に支給時にかかる税金とは!?節税するための方法を徹底解説!

役員報酬の「変更可能な時期」を知っておくことが重要

会社設立時または事業年度開始から「3ヶ月以内」であれば、「1度」だけ変更可能です。

その際の手順として、後に後述しますが、株主総会などで役員報酬の変更を決定した上で議事録に残し、保管します。

このように決定の証明がないと、税務調査に入られた場合に損金算入を否認され、追徴課税などの附帯税を納付する必要がありますので、決定事項の記録を残しておくことが非常に重要となります。

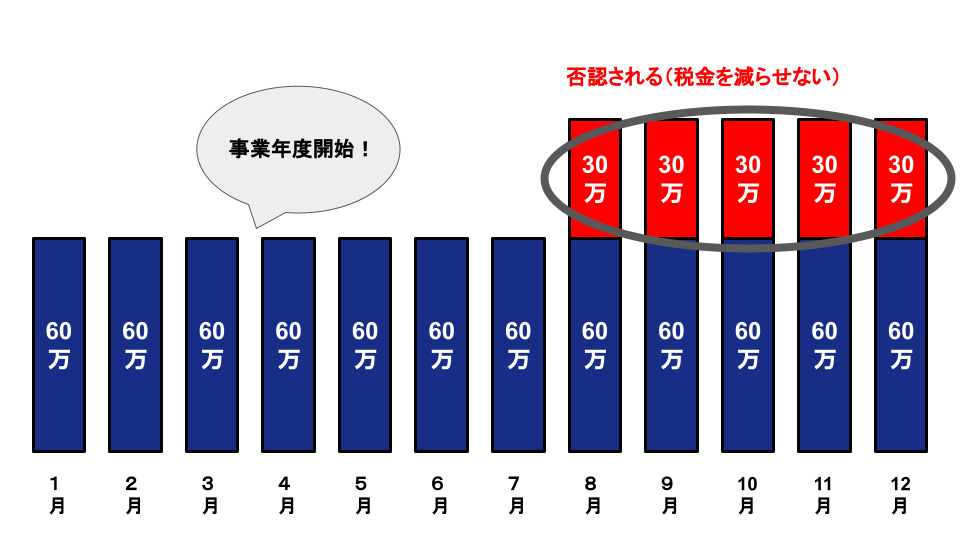

事業年度開始後4ヶ月以上経ってから、特定の理由なく役員報酬を増額した場合は、増額分の損金算入は認められません。

そのため、報酬に回した増額分に法人税がかかりますので、個人にかかる所得税と併せて2重課税となります。

事業年度途中で役員報酬を増額した場合

事業年度途中で役員報酬を増額した場合

上記の図の場合、8月以降150万円(1ヶ月30万円×5ヶ月分)に対して、所得税と法人税が課されます。(正しくは来年度3月末までの8ヶ月分、240万円に対して二重に課税されます。)

経費にするつもりがなければ、役員報酬増額は可能ですが、増額分に対して所得税と法人税を二重で納める必要がありますので、収支のバランスを踏まえて必要な増額か否か見極めが必要です。

役員報酬の変更方法:事業年度開始から3ヶ月以内に手続きが終了する場合

繰り返しになりますが、役員報酬は会社設立時または事業年度開始から「3ヶ月以内」であれば、「1度」だけ変更することができます。

3ヶ月以内に改定されない場合、役員報酬は損金として認められないため、非常に注意が必要です。

3ヶ月以内に改定を済ませるにあたっては、具体的には下記のように進めると良いでしょう。

役員報酬を変更する手順

役員報酬を変更する手順

下記で、詳しく解説していきます。

手順①:役員報酬の金額を決定する

役員報酬の変更にあたって、まずやるべきことは具体的な金額を決定することです。

一般的に、金額を決定する際は、来期の予算や着地の見通しから逆算して決めていきます。

例えば、「今期の業績が好調で来期も引き続き好調に推移すると予想されるため、役員報酬を増額する」場合、役員報酬を除いた来期の着地見通しと予想利益金額を参考に、役員給与や役員ボーナスを決定します。

役員報酬の決定方法について詳細はこちらの記事を参照ください

⇒【経営者必見!】役員報酬の決め方とは?手続きや注意点について徹底解説!

役員招集を増額する場合と減額する場合で注意すべきポイントが変わってきますので、下記参考にしてみてください。

増額する場合の注意ポイント:会社負担の社会保険料の金額に注意

社会保険料の金額を踏まえていなかった場合、役員報酬の負担が前年度よりも重くなる可能性があるので注意が必要です。

減額する場合の注意ポイント:金融機関や株主の信頼低下に注意

業績低迷時には役員への報酬でさえ減額するという姿勢は、真摯な印象を与える場合もあれば、信頼の低下を招く場合もあるので、注意が必要です。

とりわけ、「役員報酬の引き下げ範囲」については特に注意が必要です。

生活できないレベルまで役員報酬を引き下げてしまい、役員が会社からお金を借りることが起きた場合、銀行や外部株主からの信頼が揺らいでしまうリスクもあるので、引き下げ範囲をどのように設定するかがポイントになります。

手順②:株主総会開催に向け株主への召集通知を準備・発送する

上記で決定した役員報酬を適用するためには、株主総会を実施する必要があります。

そのため、株主総会開催日から2週間前までに、株主総会開催のため株主へ招集通知を発送する必要があります。

役員報酬の決定は、一般的に、計算書類の承認と合わせて実施されることが多いです。

また、株主全員からの承認を得ることさえできれば、通知発送の代わりにメールや口頭での連絡でも差し支えありません。

手順③:株主総会の実施、及び決議を行う

一般的には、代表取締役を議長として議案をもとに議事を進めます。

役員報酬は、会社法361条により、「株主総会の決議で決定する」ことが定められています。

決議の方法についてですが、メールなどの文書もしくは挙手による投票で差し支えありません。

手順④:株主総会の議事録を作成する

上述の通り、決議方法は比較的自由度が高いですが、議事録を作成して保管しておく必要があります。

尚、出席した役員の署名捺印も必要となりますので、忘れないようにしてください。

税務調査の際、この株主総会での議事録がないと、決議そのものが行われた証拠がないとされ、役員報酬の損金算入が否認されることがありますのでご注意ください。

手順⑤:役員報酬を変更する

株主総会で決定された役員報酬額に基づいて、実際の支給額を変更します。

例えば、9月が決算月の会社で11月25日頃、株主総会にて役員報酬の変更が決定された場合、11月分から、または12月分から変更することが可能です。

手順⑥:各種書類を提出する

役員報酬を増減したことで標準月額報酬が変更になる場合、社会保険に関する届出が必要となります。

※標準月額報酬は、都道府県ごとに決められており、全国健康保険協会『都道府県ごとの保険料月額表』で確認することができます。

社会保険料の等級が2等級以上変更する(月額報酬を約4万〜6万円増加もしくは減少した)場合は、日本年金機構へ被保険者報酬月額変更届の提出が必要となります。

また、5等級以上変動する場合は、

・株主総会の議事録

・所得税源泉徴収簿または賃金台帳のコピー

の2つも必要となりますので、届出にあたって年金事務所や社会保険労務士に、必要書類やその記載内容を確認することをお勧めします。

役員報酬の変更方法:事業年度開始から4ヶ月目以降に手続きが終了する場合

本項では、役員報酬の変更手続きが事業開始年度から3ヶ月以内より後に終了する場合について解説します。

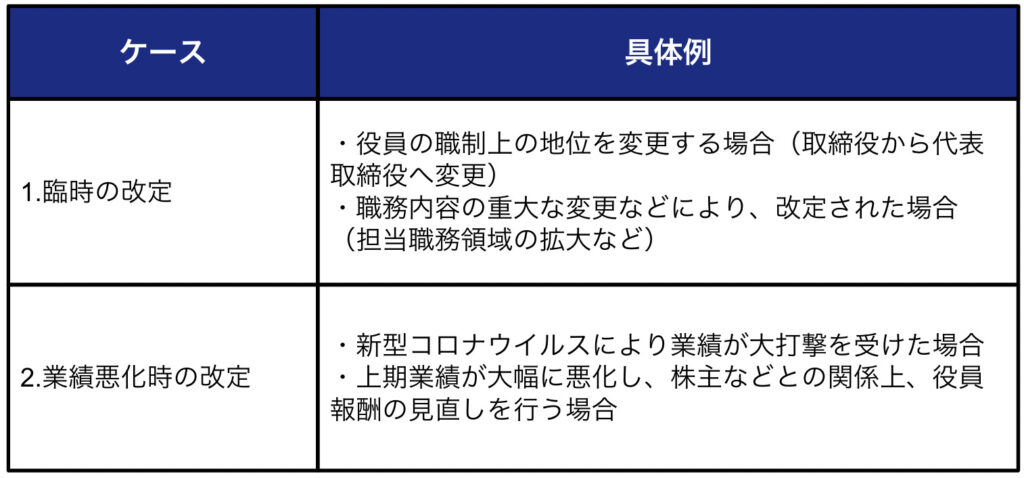

先述の通り、事業年度開始から4ヶ月目以降に差し掛かっている場合の変更は、基本的に損金算入することが不可能ですが、税務上、以下の2種類の場合については損金算入が認められています。

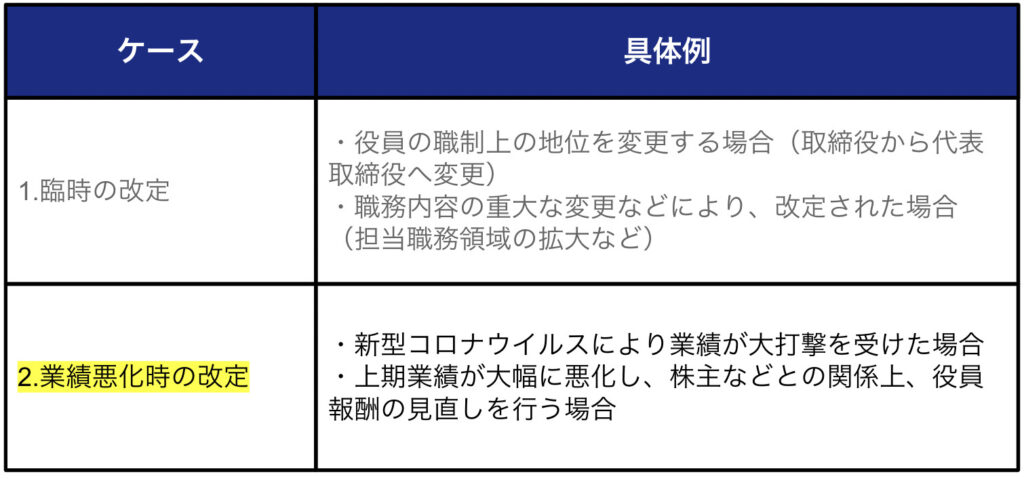

事業年度開始から4ヶ月目以降でも認められるケース

事業年度開始から4ヶ月目以降でも認められるケース

下記にて順々に解説していきます。

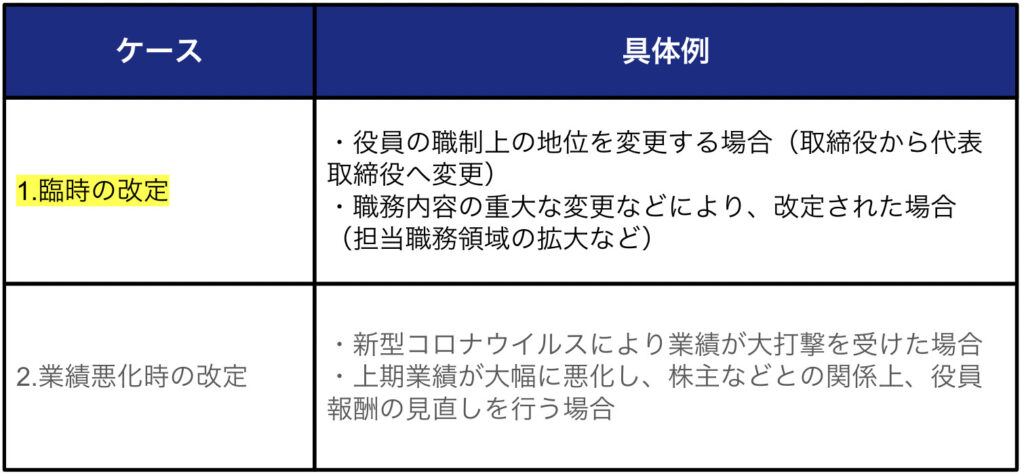

臨時改定の場合

臨時改定の場合とは、新しく取締役に選任された場合や役員の肩書きに変更が出た場合を指します。

この場合、臨時株主総会を開催し、選任された役員または役職が変更された役員に付与する、役員報酬の決定に関する決議を行うことで損金計上が可能となります。この時、招集通知や株主総会議事録の形式は、基本的に事業年度開始から3ヶ月以内に行う場合と同一です。

役員ボーナスについては、事業年度開始から3ヶ月以内と同様、税務署への届出が必要となりますのでご注意ください。

業績悪化による改定の場合

本項で説明する、業績悪化を理由に役員報酬を変更する場合は注意が必要です。

この改定が認められる条件は「著しい悪化」とされていますが、この著しい悪化がどの程度の悪化なのかが実務的にも難しく、可能であれば避けたい事案です。

このケースでの役員報酬の変更を検討される方は、

・新型コロナウィルスの影響による業績への打撃

・上期業績が大幅に悪化し、株主との関係上、役員報酬の見直しを実施した

などの事例を参考に、税理士と協議して手続きを進めると良いでしょう。

尚、国税基本通達(税務署の判断基準)によると、企業の一時的な資金繰りの都合や単なる業績目標値の未達などは悪化条件に含まれないとされています。そのため、これに該当する場合において役員報酬を変更する場合は、税務上一部が損金と含まれない可能性があることにご留意ください。

役員報酬の変更を検討するケース

ここまで、役員報酬の変更可能時期や具体的な変更方法について解説してきました。

下記では、上記で説明した役員報酬の変更は一体どういったケースで行うのか、増額する場合と減額する場合に分けて解説していきますので参考にしてください。

例外的に期間外の変更が許容されるケース

上記にて解説した通り、事業年度の期首から3ヶ月以内の変更でない場合、増減・減額を問わず役員報酬を損金算入することができないのが原則です。

しかし、正当な理由ややむを得ない理由などがあれば、利害的に役員報酬の損金算入が認められることがあります。

増額と減額とで例外的に損金算入が認められるケースが異なるため、以下にて項目を分けて解説いたします。

役員報酬の【増額】を検討する場合

事業年度の途中であったとしても、下記の理由での役員報酬の増額は損金算入が可能となります。

新しく役員になった時

従業員が新しく役員になった場合や外部の人間を役員にした場合など、役員であるか否かによって給料が変わる場合、税務署も問題なしと判断するため損金算入が可能です。

注意点として、役員報酬が支払われるのは新しく就任した役員の報酬だけであることが挙げられます。また、役員に就任したとしても仕事内容とその実態が伴っていると考えられない場合は役員報酬は認められません。

役職のランクが上がった時

従業員が新しく役員になった場合に加え、役職のランクが上がった場合においても、税務署は同様の判断をします。例えば、取締役の1人が社長に昇格した場合には、昇格により責任範囲も広がりますので、給料は上がっても当然という判断がされます。

ここで注意しなければならない点として、新しく役員を迎え入れる場合と同じく、報酬を変えることができるのは役職のランクが上がった役員だけになります。これは、肩書きの変更だけでは認められません。

役員報酬の【減額】を検討する場合

会社の業績が悪化して報酬を減額する時

先にも触れましたが、国税庁が定めている業績悪化改定事由に該当する内容が起こった場合は、役員報酬の減額が可能です。

具体的には、業績の悪化に伴って株主や債権者、取引先などの第三者との関係上、役員給与を減額せざるを得ない状況においては減額することが認められています。

ここで重要な点が

・経営状況の悪化

・第三者に影響を及ぼす

という2点を両方含んだ状況でなければ、減額可能な条件に該当しないことです。

また、業績悪化改定事由は以下のように説明されています。

・経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があること

・業績等が急激に悪化して家賃や給与等の支払いが困難となり、取引銀行や株主との関係からもやむをえず役員給与を減額しなければならない状況にある場合

さらに、売上が減少していない状況であっても次のケースも業績悪化改定事由に該当します。

・役員給与の減額等と行った経営改善策を講じなければ、客観的な状況から判断して、急激に財務状況が悪化する可能性が高く、今後の状況が著しく悪化することが不可避

役員でなくなる時

「役員報酬の【増額】を検討する場合」の項でご紹介した、従業員が新しく役員になった場合と反対のケースです。先ほど同様に、役員であるか否かによって給料が変動しますので、報酬を減額しても差し支えありません。

役職のランクが下がった時

「役員報酬の【増額】を検討する場合」と同様、役職のランクが下がった場合においても税務署は同様の判断を下しますので、報酬の減額が可能です。

上記を除き特別な理由で【増額/減額】する場合

上記以外のケースでも、役員報酬の変更が認められるケースがありますので、参考までにご紹介いたします。

・会社が合併などをした時

・役員が入院などをして所定の業務を遂行できなくなった時

・入院などをしていた役員が業務に復帰した時

・不祥事があり行政処分を受けた時

など

役員報酬の変更時に注意すべきポイント

役員報酬を改定する場合、会社設立時または事業年度開始から3ヶ月以内に行う必要があるのは先述の通りですが、事業年度途中で変更する場合はどのようなことに気をつけるべきなのでしょうか。

下記では、増額する場合と減額する場合に分けて解説していきます。

増額時:変更期限を過ぎると損金算入不可

事業年度開始日から3ヶ月以内の原則を守れば何の問題もありませんが、3ヶ月を過ぎてから増額する場合は基本的に損金へ算入できません。

ただし、損金に算入することで節税対策に努めるのでなければ、3ヶ月を過ぎてからでも役員報酬の増額は可能です。

例えば、4月1日が事業年度開始の企業が、10月1日分から毎月60万円だった役員の役員報酬を毎月80万円に増額した場合、10月分の役員報酬のうち20万円分は損金不算入となります。

減額時:変更期限を過ぎても例外として認められることも

役員報酬を減額する場合、「事業年度開始日から3ヶ月以内」という原則以外でも、例外として認められる可能性があります。

国税庁では、この例外を「経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じた」場合と定めています。

ここで重要な点は、

・経営状況の悪化

・第三者である利害関係者との関係性

の2点です。

もし仮に、経営状況が著しく悪化していた場合においても、株主や債権者などとの関係に問題が生じないのであれば例外としては認められません。

※詳しくは、国税庁『役員給与に関するQ&A』を参照してください。

役員報酬の金額設定の方法とは

役員報酬の金額を決定する際、利益予測や資金繰りを基準にするなど複数のポイントがあります。下記で簡単に解説しますので参考にしてみてください。

方法①:利益予測と資金繰りを基準にする

1つ目の方法は、利益予測と資金繰りを基準にする方法です。

役員報酬は、企業が生み出した利益から支払われるものですので、1年間の間にどれだけの利益が出るのか分からない場合、役員報酬を決めることができません。

当然ですが、利益の見積もりを立てるためには売上を予想した上で、固定費などの経費を差し引いて計算することが必要です。仮に借入金がある場合、役員報酬を差し引いた場合でも返済に回せるお金が残るよう調整しなければなりません。

方法②:従業員・役員が納得する報酬額にする

2つ目は、従業員・役員が納得する報酬額にする方法です。

一見当たり前のように思われる方法ですが、役員報酬は役員の給料で、役員が生活していくために支障のない金額に設定すべきです。そのため、役員が生活費としてどの程度の収入を得たいかを基準に考えることも大切です。

また、役員報酬が高いにも関わらずその他の従業員の給料が低い場合、従業員が不満に思うこともありますので、従業員も納得する金額を設定しましょう。

方法③:税金・社会保険料を基準にする

最後にご紹介する方法は、税金・社会保険料を基準にする方法です。

企業が支払う法人税などの税金や企業及び役員が負担する社会保険料は、役員報酬の金額によって変わります。また、役員報酬に回す金額を多くした場合、役員個人が支払う所得税が増えてしまいます。

そのため、役員報酬の金額を決定する際は、企業と個人が負担する税金や保険料のバランスを考えることが必要です。

インセンティブ報酬制度設計・株式報酬制度については、こちらの記事もご参照ください。

⇒インセンティブプランとは?種類とメリット・導入時の注意点を解説

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

補足:役員賞与を損金算入する要件

定期的に支給される役員報酬とは別で、役員賞与(ボーナス)を支給する場合には注意が必要です。

なぜなら、役員報酬とは異なり役員に対する賞与は損金算入が原則不可能であるためです。

しかし、「事前確定届出給与(※1)」と「業績連動給与(※2)」のどちらかの要件を満たした場合、損金算入が認められます。

※1:所定の時期に所定の金額を支給することを事前に定め、事前に税務署へ届出を行って支払う給与。

※2:業績に連動して支給される給与。有価証券報告書での開示が条件となるため、非上場企業では利用しにくい。

※参考:国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

役員賞与の損金算入可否に関して、詳しくは以下の記事にて解説しておりますので参考にしてください。

⇒役員賞与は損金算入できない?必要な知識や相場まで徹底解説!

まとめ

いかがでしたでしょうか。今回は、役員報酬を増額するための具体的な方法論や注意点について解説していきました。

増額・減額問わず、役員報酬の変更手続きを進めるにあたっては、経費として認められるか否かを分ける、事業年度開始から3ヶ月以内であるかが重要なポイントとなります。

増額を検討する際は、事業開始年度から4ヶ月目以降になると経費として認められない上、減額の場合は、「経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じた」場合などの条件が厳しいことが難点です。

そのため、役員の業績への貢献度に応じて支払額を調整可能な、ストックオプションや株式報酬制度の導入を検討する一考の余地はあるでしょう。

SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。

役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりお気軽にお問い合わせください。

また今回の記事では、役員報酬について中心に解説しましたので、ストックオプションや株式報酬制度について理解を深めたい方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

最後までお読みいただきありがとうございます。

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。