COLUMN

コラム

役員報酬に支給時にかかる税金とは!?節税するための方法を徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

役員報酬の相場レポート

資本金別・従業員別・設立年度別で相場を調査

多くの経営者や役員にとって、役員報酬に関わる税金は頭を悩ませる問題です。

どの程度の額で役員報酬を設定すれば、法人税と個人に課される税金のバランスを取りながら節税できるのか、悩んでいるのではないでしょうか。

そんな方のために、今回の記事では役員報酬に関わる税金の話を、法人にかかる税金と、個人にかかる税金の両面から解説しようと思います。

・そもそも必要な税金の知識

・役員報酬を支給した際にかかる税金とその計算方法

・節税するための方法

などの点について、わかりやすく解説します!

目次

役員報酬とは?

役員報酬とは、会社の役員へと支払う給与のことを指します。役員とは、取締役、執行役、会計参与、監査役などです。

支払う税金の仕組みは、基本的には従業員へ支払う給与の仕組みと同じになっていますが、損金算入ができる/できないの差があります。

従業員給与は全額損金計上可能なのに対して、役員報酬はある一定条件下での支給でなければ損金算入されません。(損金算入させるための方法については後ほど説明します)

役員報酬について詳しく知りたい方はこちらの記事を参照ください

⇒ 【経営者必見!】役員報酬とは?どのくらいの額が適切?知っておくべき基礎的知識を徹底解説

経営者にとって、役員報酬を支払う際の税金への考え方は、大きく2つあります。

①役員個人にかかる税金

②法人の利益に対してかかる税金

この2つの税金への考え方を知っていた方が、余計に課税されなくても済むので、必ず押さえておきたい知識です。

まずは、「①役員個人にかかる税金」から解説します。

役員個人にかかる税金と計算方法

役員報酬を支給した場合には、通常の従業員への給与と同じ様に

・所得税

・住民税

・社会保険料(健康保険、厚生年金)

が発生します。こちらも一つずつ説明します。

所得税とその計算方法

所得税とは、収入から所得控除(通勤費など)を引いた金額に対して、一定の税率で課される税金です。毎月給与から差し引かなければなりません。

所得税の計算は「所得税=(課税所得×税率)ー控除額」で求めることができます。

所得税の税率は課税所得に比例して高くなります。

1000円から195万円までの所得税率は5%、195万円から330万円までの所得税率は10%、といったように一定金額を超えると税率が上がっていきます。役員報酬を支給する際は注意しましょう。

所得税の累進課税については下記の表を御覧ください。

|

課税される所得金額 |

税率 |

控除額 |

|

1,000円~194万9,000円 |

5% |

0円 |

|

195万円~329万9,000円 |

10% |

9万7,500円 |

|

330万円~694万9,000円 |

20% |

42万7,500円 |

|

695万円~899万9,000円 |

23% |

63万6,000円 |

|

900万円~1,799万9,000円 |

33% |

153万6,000円 |

|

1,800万円~3,999万9,000円 |

40% |

279万6,000円 |

|

4,000万円以上 |

45% |

479万6,000円 |

住民税とその計算方法

住民税は地方税の一種で、

・個人が負担する個人住民税と

・会社などの法人が負担する法人住民税

の2種類があります。

こちらの段落では、前者の「個人が負担する個人住民税」について解説し、会社が負担する法人住民税については後ほど記述します。

個人住民税に関しては、前年(1月から12月まで)の所得をもとに計算され、翌年の6月から納付がスタートします。

住民税の納付の方法は、普通徴収と特別徴収の2つがありますが、法人に勤めている場合、特別徴収が基本的な納付の方法となります。

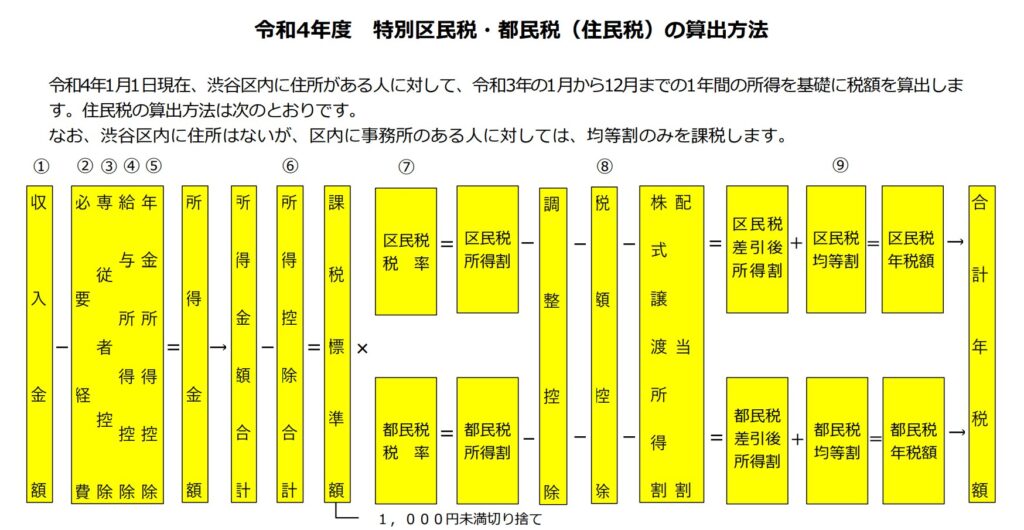

住民税の計算方法は、居住地の税率により異なります。

例えば、渋谷区に住所がある場合、特別区民税6%,都民税4%,均等割額(区民税)3500円,均等割額(都民税)1,500円となりますので、計算式としてはやや複雑になりますが、

・課税標準額×区民税率=区民税所得割

・区民税所得割ー調整控除ー税額控除ー(株式譲渡所得割+配当割)=区民税差引後所得割

・区民税差引後所得割+区民税均等割=区民税年税額

これと同様に、都民税年税額をもとめ足し合わせたものが渋谷区の住民税となります。

渋谷区に在住した場合の算出方法については下記の図の通りです。

出典(渋谷区);https://www.city.shibuya.tokyo.jp/assets/kurashi/000063140.pdf

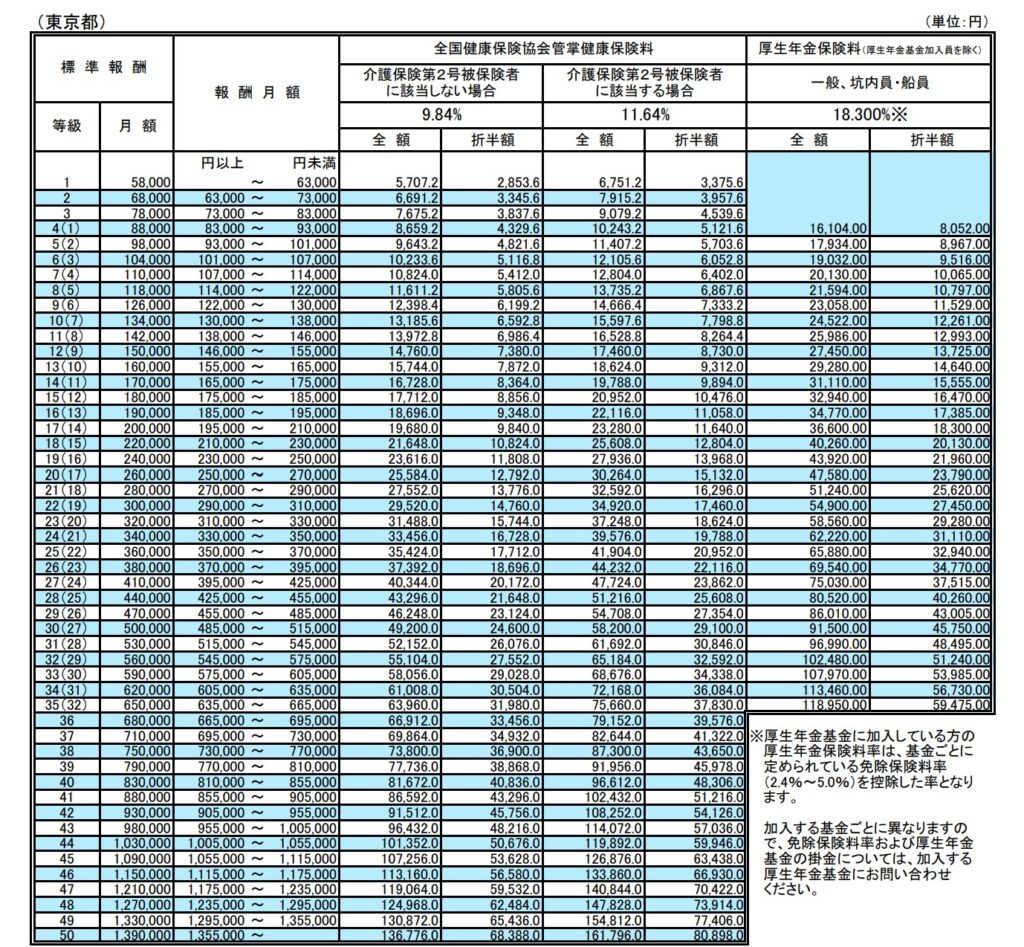

健康保険・厚生年金とその計算方法

社会保険料である健康保険・厚生年金は、役員報酬の金額に応じた社会保険料の自己負担分を天引きします。

東京都であれば、下記表を見た上で表に記載されている社会保険料を納める必要があります。

出典(全国健康保険協会):https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r3/ippan/r30213tokyo.pdf

社会保険料は会社と個人で折半することになるため注意しましょう。

役員報酬を支給しても経費扱いされない?

ここまで、役員個人にかかる税金の話を説明してきましたが、これ以降は法人に関連する税金について解説します。

そもそも、役員報酬は正しい方法で支給しなければ、そもそも経費扱いされず損金算入できません。

役員報酬を支給し、個人にかかる税金のことを考えても、会社として経費扱いできていなければ、

個人に課される税金(所得税・住民税・社会保険)

+

会社に貸される税金(法人税・事業税)

と二重に税金がかかってしまいます。

役員報酬を損金算入させるためには

役員報酬を損金算入させるためには、

・定期同額給与

・事前確定届出給与

・利益連動型給与

のいずれかの方法をとる方法があります。

一つずつ解説します。

定期同額給与として提出する

定期同額給与とは、「支給時期が1か月以下の一定の期間ごとである給与、その事業年度の支給時期における支給額が同額であるもの」もしくは「その他これに準ずるものとして政令で定める給与」とされています。

つまり、従業員への給与と同じ様に、一年間定額にして毎月支給する支給方法です。

新しい事業年度が始まってから3か月以内に決定しなければなりません。

事前確定届出給与を提出する

事前確定届出給与は、あらかじめ支給時期と支給金額を決定し、税務署へ届出を提出することで役員報酬と認められるものです。

役員報酬を損金算入するためには、届出に記載した

・役員名

・金額

・支給する日付

これらの通りに給与を支給する必要があります。

仮に、届出内容と実際の支払いに一つでも相違があれば損金扱いされず、二重課税となってしまうため注意が必要です。

税務署への届出を提出する期限は、

・株主総会などの決議した日から1か月以内

・事業年度開始日から4か月以内

のうちいずれか早い方となっています。

利益連動型給与とする

業績連動給与とも言いますが、会社が得た利益に連動して決める役員報酬を指します。

この方法は、有価証券報告書に記載されている指標をもとに算定されるため、上場企業などの一部の企業でのみ利用されています。(中小企業や初めて間もない会社であれば利用することが最も少ない方法です)

具体的には、3人以下の株主により実質的にその会社の株主の50%越えを所有している会社以外の法人が要件となっています。

業績連動型給与に関して、概要だけでなくメリットやデメリット、導入時の注意点などの理解を深めたい方は下記の記事を参考にしてください。

⇒【上場企業必見】導入が急増する業績連動型賞与とは?メリットやデメリット、他の賞与との違いを解説!

役員報酬を損金算入させるための注意点

役員報酬を損金算入させるための方法を3つご紹介しました。

決められたルールを守れば損金扱いできますが、同時に守るべき注意点もありますので解説します。

不相当に高額に設定しない

不相当に高額な部分については、損金扱いされません。

役員報酬が「不相当に高額」であると判断する基準は以下2つあります。

・実質基準

役員給与の金額のうち、その役員の職務内容、その法人の収益、他の一般従業員への給与の支給状況、同業他社の役員給与の支給状況に照らし不相当に高額な部分の金額。

・形式基準

その事業年度の役員給与の金額の合計額が、定款の規定、株主総会などの決議で決めた役員給与の限度額を超える場合におけるその超える部分の金額。

「形式基準」については、明確な基準はなく、競合他社よりも多い金額を支払っていることに対する合理的な説明が求められます。

年度途中での金額の変更を避ける

年度途中での金額の変更をしてしまうと、その後損金算入ができなくなります。

役員報酬を損金扱いさせるための厳格なルールが存在しているのは、一言でいえば「利益操作をさせないため」です。

例えば、事業年度途中で利益が想定以上に出た場合に、役員報酬を利益上限ギリギリまでの額に設定し支給すれば、当然ですが利益は減り、かかる法人税を減らせることになってしまいます。

このような「利益操作」を防ぐため、途中で役員報酬を変更した場合、全てが損金不算入になるルールが設けられているので、注意が必要です。

PR役員報酬の設定に不安がある方へ

損金算入の要件判断や適正額の設計は税理士の領域。税理士ドットコムなら全国7,400名以上から役員報酬に強い税理士を無料でご紹介(最短当日)

役員報酬を使って節税するためには

役員報酬を損金算入させ節税する方法を上記でお伝えしましたが、税金のことをより深く理解するには、そもそも法人にかかる税金の種類を把握する必要があります。

ここからは、法人にかかる税金の種類について解説していきます。

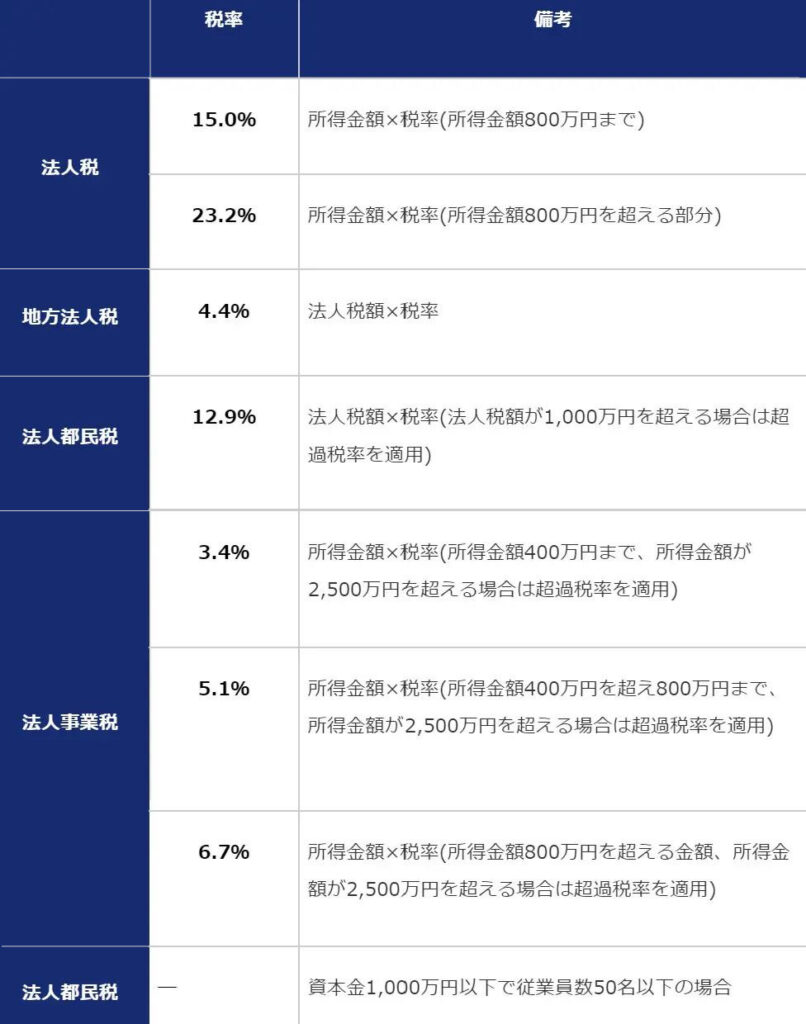

法人にかかる税金の種類

法人には多岐にわたって税金が発生します。例えば、

・法人税(23.4%)

・地方法人税(法人税額×10.3%)

・法人住民税(16.3%:東京都23区内の場合)

・事業税(3.78%)

・固定資産税

などがあり、それぞれルールや納めるべき場所も異なるため注意が必要です。下記表にてまとめましたので、ぜひご活用ください。

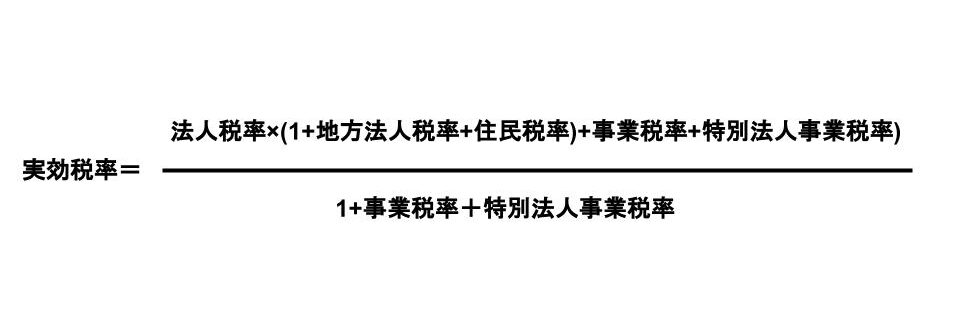

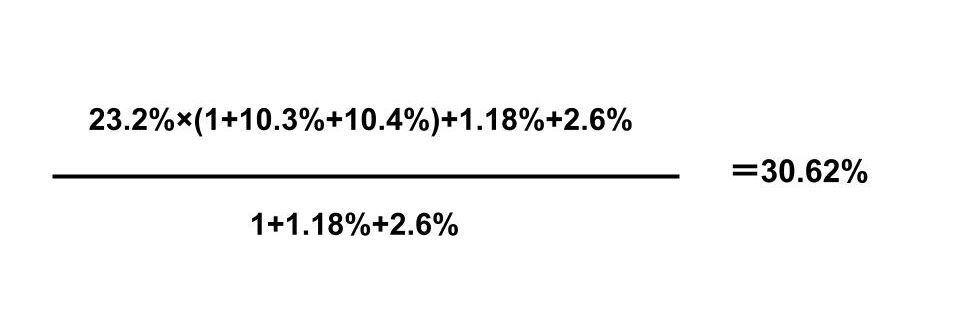

実効税率とは

実効税率とは、税務上の利益の額に対して支払う税金の額の割合をいいます。

あえて「税務上の利益の額」としているのは、会計上の利益と、税務上の利益の間には差があるためです。実効税率の計算には、税務上の利益額を使います。

法人税に「法人住民税」「地方法人税」「法人事業税」をあわせて、法人の所得に課税されます。

実効税率ですが、ざっくり30%ほどの税率がかけられると思えば良いでしょう。細かい計算式は以下になります。

上記の数字を代入してみると、以下のような計算になります。

節税の3つの考え方

法人の利益に対してかかる税金について説明しましたが、具体的には節税のためにどんな方法があるのでしょうか。

まず、節税の方向としては、大きく分けて3つあります。

・利益自体を減らす

・損金扱いされていない項目を損金に回し所得額を減らす

・税額控除を活用して納税額を減らす

例えば、法人向けの生命保険に加入することなどは、損金扱いできることに加えて、保険の保証も受けられるため節税対策としてよく使われています。

他にも、オフィス賃貸料を前払いにすることで利益自体を減らす努力を行ったり、雇用促進税制といって一定の地域で無期雇用かつフルタイムの雇用者を1人増やすごとに税額控除を活用し納税額を減らせる制度があります。

役員報酬で法人所得を減らせれば節税になる

役員報酬は、法人が節税するときに最も現実的な手法の一つと言えます。

役員報酬の設定金額によって、利益額の増減をある程度コントロールできるからです。

ただし、不当に高額にしたり、一度決めた役員報酬を事業年度の途中で変更したら、損金算入できず節税にならないので注意が必要なのは前述の通りです。

例えば、年間の事業計画を立てた際に、利益が毎月100万円程度出るのであれば、役員報酬を毎月100万円にすることで、法人税は限りなく少なくなります。

しかし、役員報酬を上げると。役員個人に発生する税金は費用は必要なため、適切な報酬額を設定することが重要です。

次で詳しく解説します。

役員報酬は「高すぎず低すぎず」の金額に設定するべき

役員報酬が高い場合と、低い場合のメリットデメリットを整理してみましょう。

・役員報酬が高い場合

法人税を下げることは可能だが、役員個人にかかる所得税や住民税、社会保険料は多くなってしまう。さらに、不当に高すぎると損金算入できないので二重課税になる

・役員報酬が低い場合

法人税が高くなる。かといって役員報酬をゼロにすると、役員は自身の生活費を払えなくなり生活が圧迫し余裕がなくなる

役員報酬はどちらかに偏っても問題が発生してしまいます。

よって、高すぎず低すぎずの額に設定することが大切になります。

節税シミュレーション

それでは、実際に役員報酬の設定金額について最も節税効果が出るパターンをシミュレーションしてみたいと思います。

前提条件

・4月設立~3月決算法人(事業年度 4月1日~3月31日)

・社会保険加入済み。

・資本金額1000万円以下

法人利益については下記の場合でシミュレーションしていきます。

・法人利益500万円の場合

・法人利益800万円の場合

・法人利益1500万円の場合

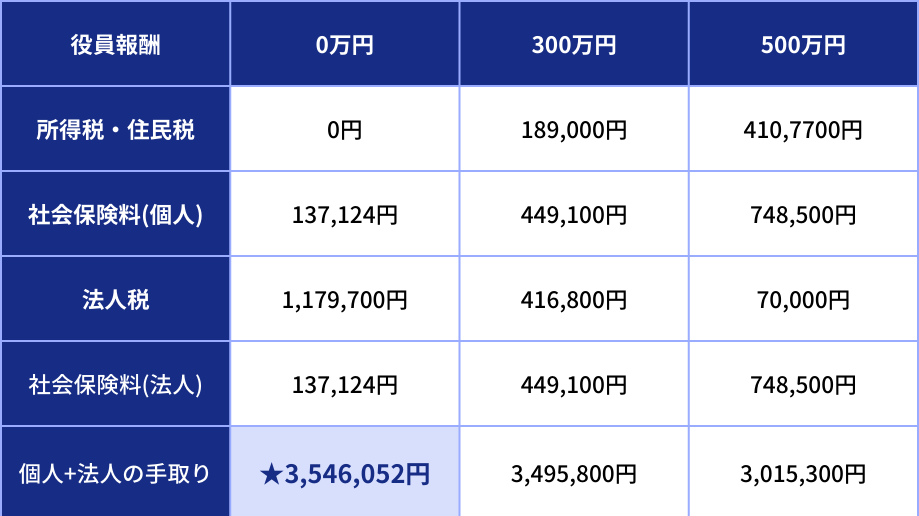

シミュレーション1:法人利益が500万円&役員報酬が0円/300万円/500万円の場合

法人利益が500万円の場合、個人+法人の合計手取り額が最も高いのは、役員報酬が0円の時です。

役員報酬が増加するにつれて法人税は減額されますが、所得税や社会保険料の比重が高くなります。

したがって、節税効果を最大限高める場合は、役員報酬を低めに抑えると良いでしょう。

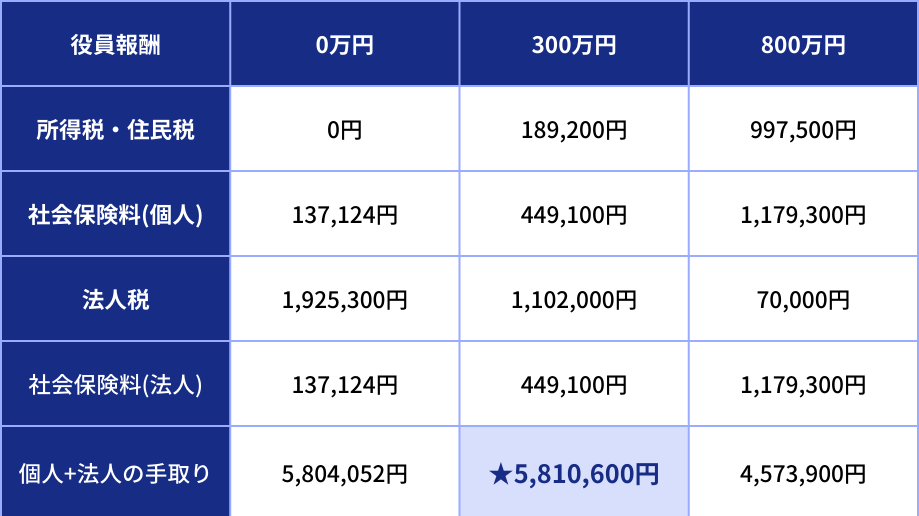

シミュレーション2:法人利益が800万円&役員報酬が0円/300万円/800万円の場合

法人利益が800万円の場合は、この3つの役員報酬額だと、300万円に設定した方が個人+法人の手取り額が最大化されます。

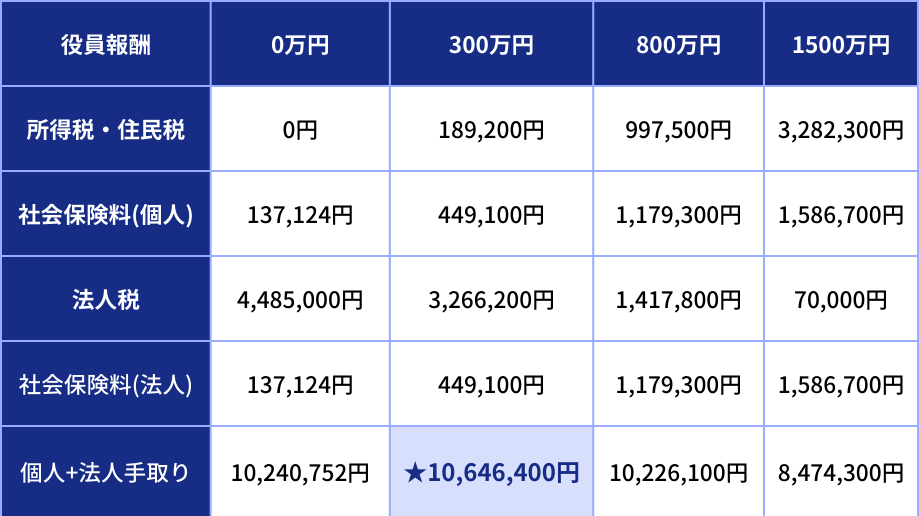

シミュレーション3:法人利益が1,500万円&役員報酬が0円/300万円/800万円/1500万円の場合

法人利益が1,500万円の場合も、上記と同様に、役員報酬が300万円の時に手取り額が最大化されています。

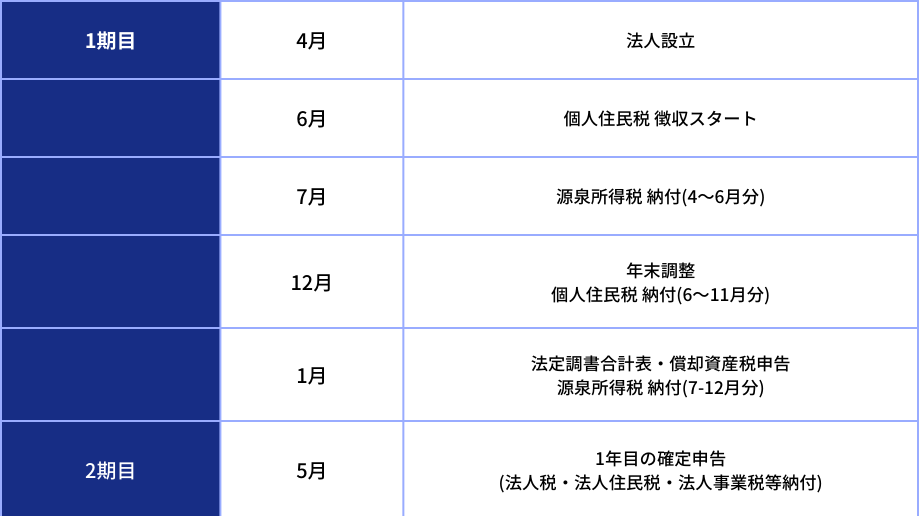

役員報酬の金額設定時期について注意点

法人設立後の税金支払いの時期については下記の表のとおりです。

法人税は、確定申告を行った後、1期目の利益から算出して納める必要があります。

一方、役員報酬の金額は、起業1年目の場合、会社設立日から3か月以内に決めなければなりません。(3か月以内に決定しないと、役員報酬を損金に計上できなくなります)

また、役員報酬は事業年度ごとに決めることができますが、報酬額を変更できるのは事業年度開始(期首)から3か月以内の時期だけです。

つまり、年間の売上高と節税効果を予想して、役員報酬の設定をする必要があります。

自社に最適な役員報酬の設計、

税理士に無料で相談できます

- 役員報酬の金額設定・節税シミュレーションを相談できる税理士をご紹介

- 全国7,400名以上の税理士から、条件に合う候補を最短当日にご紹介

- 利用者の7割以上が顧問報酬の引き下げに成功

- 何人紹介されても完全無料・24時間365日受付

カンタン30秒・入力情報は公開されません

運営:弁護士ドットコム株式会社(東証プライム上場・証券コード6027)

まとめ

役員報酬と税金、さらには節税方法について解説しましたが、いかがでしたでしょうか?

役員報酬は支給のルールを守り、かつ適切な金額を支給することで、節税対策にも活用することができますので、ぜひ色々シミュレーションしてみてください。

SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりお気軽にお問い合わせください。

また今回の記事では、役員報酬について中心に解説しましたので、ストックオプションや株式報酬制度について理解を深めたい方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

最後までお読みいただきありがとうございます!

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。