COLUMN

コラム

【上場企業必見】導入が急増する業績連動型賞与とは?メリットやデメリット、他の賞与との違いを解説!

執筆者:茅原淳一(Junichi Kayahara)

これで失敗しない!

株式報酬制度の導入ガイド

近年、経営の安定化や従業員のモチベーション向上を目的とした業績連動型賞与の導入が増加傾向にあり、約6割の会社が導入に踏み切っていると言われています。

各企業で導入が急増している業績連動型賞与ですが、皆さんは「そもそも賞与って一体?」「業績連動型賞与って何?」と聞かれたら、網羅的に説明することは難しいのではないでしょうか。

そこで今回の記事では、従業員向けにインセンティブ制度の導入を検討されている経営者と実務担当者に向けて、業績連動型賞与の詳細やメリット・デメリット、導入時の注意点、事例について簡潔に解説していきたいと思います。初めて導入検討される方でも理解が深まるように努めておりますため、最後までお読みいただければ、貴社の報酬制度設計の一助になると存じております。

また賞与以外に従業員のインセンティブ設計のために用いられる、ストックオプションや株式報酬制度の概要について理解を深めたい方は、以下の記事で詳しく解説しておりますのでこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

「株式報酬制度ってどれが良いの?」の課題を解決!

⇒これで失敗しない!株式報酬制度の導入ガイド ダウンロードはこちら

目次

大前提、理解しておくべき賞与の概念と種類

業績連動型賞与について解説する前に、手始めに賞与(ボーナス)についての正しい理解を深めておきましょう。

賞与について

そもそも賞与とは一体何なのか。それは給与の1つで、普段もらっている月給(定期給与)とは別の形で従業員に支給される臨時の給料のことを指します。

一般的に日本では、夏(6月)と冬(12月)に2回、夏季賞与・冬季賞与という形で支給されます。ただし、先述の通り賞与とはあくまで臨時の給料ですので、実際に支給される額は決まっていない上、企業側に支給する義務はありません。

そのため、会社の定める就業規則においては、賞与が支給されることもあるとだけ説明されている場合があり、会社によっては賞与に関する規定が存在しないケースもあります。

上記で説明した賞与には、今回記事で取り上げる業績連動賞与や基本給連動型賞与、決算賞与といった種類がありますので、下記では一般的な賞与と比較してどういった違いがあるのかを踏まえて解説していきます。

基本給連動型賞与について

基本給連動型賞与とは、私たちが一般的にイメージする賞与体系で、賞与算定基準日現在の基本給に対して支給月数を掛けて計算する(基本給×◯ヵ月)方法で支給額を決定する仕組みです。

多くの企業で採用されている賞与ではありますが、多くの問題を孕んでいます。1番の問題は、年功序列的に成果を出している若手よりも、会社歴の長いベテランに高く支給されてしまうことです。

仮に、賞与が短期的な業績や人事考課に基づいて支給される場合、成果を出している若手の社員の賞与がベテランより多くなって然るべきです。ただし、基本給連動型賞与では、通常基本給の高いベテランに自然と多くの賞与が支給されてしまいますので、従業員に対して不公平感を与えてしまいます。

決算賞与について

ここでは、業績連動型賞与との違いを理解していただくために、一見関連性の低い決算賞与についても簡単に説明しておきます。

決算賞与とは、決算と名前がついている通り、決算後に会社がその年度の業績に応じて支給する臨時給料を指し、会社によっては特別賞与や年度末手当などと呼ばれることがあります。

一般的な賞与とは異なり、

・支給時期:夏/冬といったシーズンごとではなく決算後に支給されること

・支給額:売上が上がった際に利益を賞与という形で換言する形を取るため、景気や業績に左右されること

といった違いがあることが特徴です。

また決算賞与を導入することで、

・従業員側:貢献次第で利益の一部が還元されるため、仕事への意欲が上昇する

・会社側:会社の内部留保を減らすことで節税に繋がる

といったメリットが得られる賞与の1つです。

業績連動型賞与とは?

賞与の1種として解説した決算賞与と比較して、業績連動型賞与には一体どういった特徴があるのでしょうか。下記で具体的に説明していきます。

業績連動型賞与について

業績連動型賞与とは、給与の額を決定する際に、企業業績及び従業員個人の評価を連動させて額を算出する賞与のことを指します。

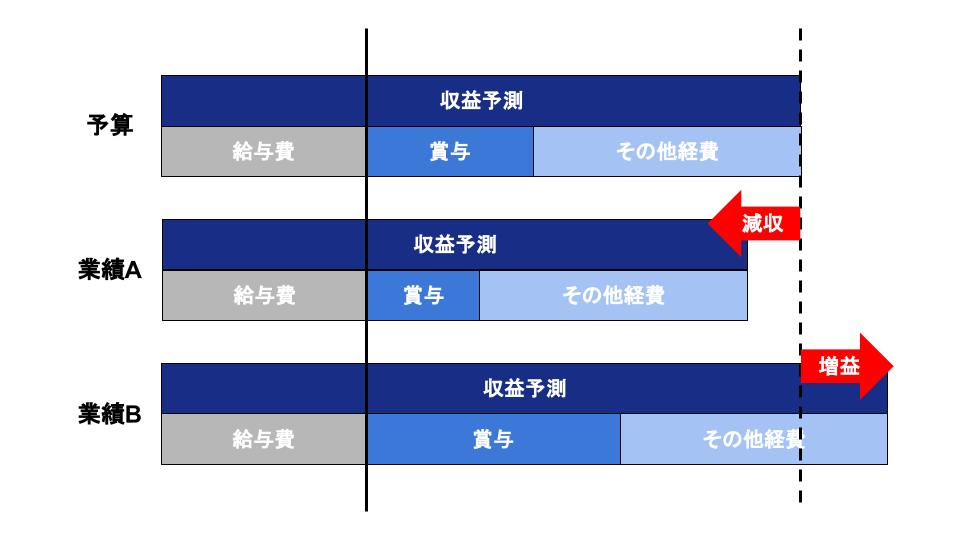

業績連動型賞与イメージ図

業績連動型賞与イメージ図

一般的にイメージする賞与(ボーナス)の算出方法である、給料連動型(「基本給×◯ヵ月」という計算方法)を用いることなく、企業や部門の収益に応じて賞与の支給額を決定します。

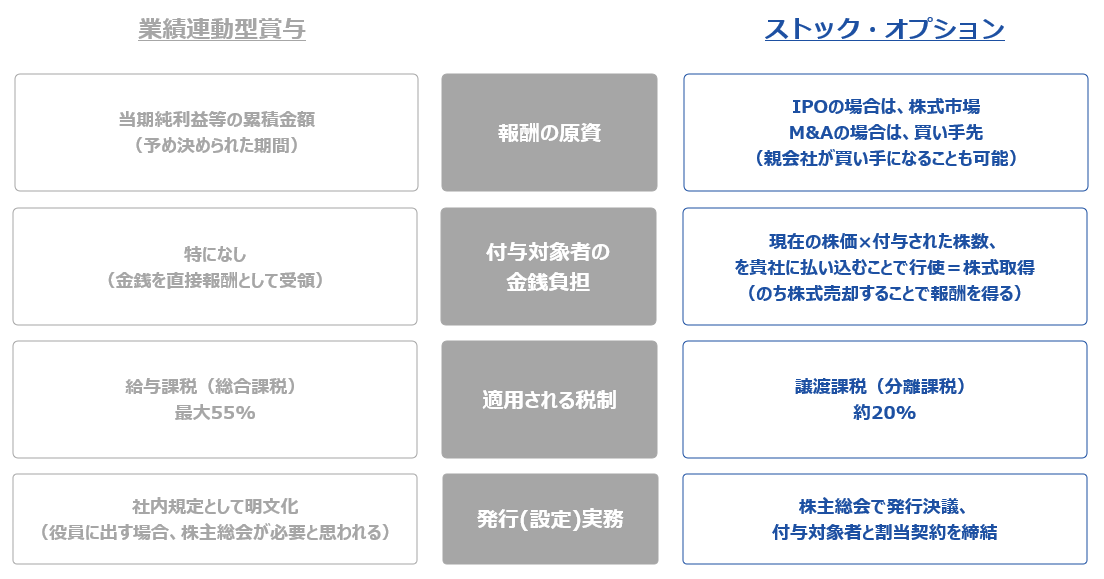

業績連動型報酬(ストックオプション)との違い

会社の業績向上へのモチベーション向上を目的として、導入される報酬制度には、業績連動型賞与の他に業績連動型報酬(ストックオプション)と呼ばれる制度があります。

これまで度々解説してきた、ストックオプションとはどういった相違点があるのでしょうか。

業績連動型賞与とストックオプションの比較

最も大きな相違点は税制です。

業績連動型賞与は、給与所得として総合課税されるため、税率は年間の所得額に応じて最大55%適用されます。一方のストックオプションは、一度株式に変える手間はあるものの、譲渡所得として分離課税されるため税率は一律で20%ほどです。

詳しくは下記記事で詳しく解説していますので、もう少し詳細が気になる方はご覧ください。

⇒【上場企業必見】M&A先で有効な業績連動型報酬とは?子会社向け株式インセンティブプラン4類型を分かりやすく解説!

業績連動賞与を導入する企業が増えている理由

業績連動賞与を導入している企業は2020年に6割超え?

日本経済団体連合会が発表した『2020年 夏季・冬季 賞与・一時金調査結果』によると、60.1%の会社が業績連動型賞与を導入しているといいます。

連動させる基準の指標として用いられているのは営業利益が57.1%で最も多く、次に経常利益が35.7%となっています。

しかしこの実績は、経団連企業会員及び東京経営者協会会員企業2039社にヒアリングを実施、回答のあった357社(製造業45.7%、非製造業54.3%、従業員500人以上75.1%)の比率で算出しているため、中小企業を含めると割合は下がるのではないかと想定されます。

それでも過半数を超える企業が業績連動型賞与を導入していることは、本賞与の重要性や有用性が認知されていることの現れでしょう。

業績連動賞与の導入企業数が増えているのは何故?

2020年、初めて業績連動型報酬を導入している企業が6割を超え、調査を開始して以来最も高い数値を記録しましたが、何故ここまで導入企業数が増加したのでしょうか。この答えは、近年の外部環境の変化にあります。

従来のビジネス環境では、安定的で変化が起こりにくく、比較的従業員の安心感と納得感を担保できる賞与を支給できていました。

しかし近年では、VUCAの時代と称されるほどビジネス環境や市場、組織、個人を取り巻く環境が目まぐるしく変化し、将来の予測が困難になっています。同じ業界に属している企業でも、事業成功の鍵を握るKBF次第で事業の成功や失敗が決定づけられてしまいます。

このような状況において、賞与の過払いを避けた上で安定的に従業員に対して人件費を支払うために、賞与を業績と連動させることが求められるようになったと考えられます。

業績連動型賞与導入によるメリットとは?

このように、現代の変化の激しいビジネス環境に適応すべく、多くの企業が業績連動型賞与の導入を進めています。果たして、業績連動型賞与にはどういったメリットがあるのでしょうか。

導入が増える業績連動型賞与のメリットは、大きく分けて3点ありますので下記でまとめていきます。

メリット①:経営の安定化に繋がる

メリット②:支給額の不公平感を緩和できる

メリット③:労使間の賞与決定の手間が省ける

それでは1つずつ解説していきます。

メリット①:経営の安定化に繋がる

繰り返しにはなりますが、業績連動型賞与では従業員に対して業績に見合った額の賞与を支給し、業績が傾いている際には支給しないこともあります。

こういった特徴を持つため、賞与の過払いによって経営を圧迫させることを防ぐことができます。固定的な賞与(支給有無・時期・額)では、社員数の増加に伴って自動的に賞与負担が増大していきますが、費用を変動的にすることで無駄な人件費を削減させることが可能です。

メリット②:支給額の不公平感を緩和できる

能力が低く成果を出せていないにも関わらず、ベテランで基本給が高いという理由で高額な賞与(ボーナス)を支給される一方、能力は高く成果は出しているが、新入社員で基本給が低いから支給額が低い場合、従業員に対して不公平感を感じさせ、働くモチベーションの減退を招きかねません。

業績連動型賞与は、これらの不公平感を業績と評価の連動から緩和し、モチベーションの低下を防ぐことができます。

さらに、業績の奮っていない従業員に対して、成果の有無に関わらず無駄に高い賞与を支給することがなくなりますため、従業員の働くモチベーションを上げつつコストカットもできる点が特徴です。

メリット③:労使間の賞与決定の手間が省ける

従来の賞与において、支給額は春季生活闘争の労使交渉の場で決定されることが多いです。

※春季生活闘争(春闘)とは

毎年春頃に、労働組合と経営側が賃上げや労働時間の短縮といった労働条件を改善するために行う交渉のことを指す。

そのため、労働組合の意向を汲みつつ支給額を決定するため多少の手間が予想されますが、その点連動型賞与では、事前に労使間で営業利益や経常利益といった業績指標を取り決めてから運用を開始するため、従来かかる手間を省略することができます。

業績連動型賞与導入によるデメリットとは?

業績連動型賞与のメリットについて説明しましたが、実際に導入を検討するにあたってはメリットだけでなくどういったリスクが起こり得るか理解しておく必要があります。

デメリット①:業績次第で賞与が支給されない

デメリット②:個人主義の増大

デメリット③:キャッシュアウトが起こる

それでは1つずつ解説していきます。

デメリット①:業績次第で賞与が支給されない

業績連動型賞与では、企業の収益に応じて賞与決定されるため支給額の上下が起こると先述しましたが、従業員の中には賞与額が上下するだけでなく、賞与自体支給されない人も出てくる恐れがあります。

賞与が見込めないと、従業員の家計に影響を与えてしまいますので、会社への不満を招いたり、モチベーションの減退に繋がる可能性があるでしょう。

デメリット②:個人主義の増大

個人の評価を重要視しすぎることで、従業員に対して「組織目標よりも個人目標を達成する方が、自分の評価が上がる」と思わせることに繋がり、個人主義的なプレーが増えてチームワークの乱れを招くケースが出てきます。

ただし、個人主義の横行を防ぐために組織の業績を重視して評価に連動させると、これまで解説した通り個人の評価とその反映結果(賞与額)の間にギャップを感じやすくなりますので、そのバランスには細心の注意を払う必要があるでしょう。

デメリット③:キャッシュアウトが起こる

ストックオプションや株式報酬制度ではなく賞与を導入する場合、会社側はキャッシュアウトのリスクを負う必要性が出てきます。

従業員へ賞与を支給するにあたって、支給タイミングにまとまった現金を確保しておくことが求められます。売上が落ち込むタイミングと賞与支給のタイミングが被ってしまった場合は、賞与支払いに備えて借入をするなど賞与支払い資金に備える必要がありますので注意が必要です。

業績連動型賞与導入時の注意点とは?

ここまで、業績連動型賞与の概要やメリット及びデメリットを解説しましたが、ただ導入すれば良いというものではありません。

実際に業績連動型賞与を導入する際は、下記のようなことに注意する必要がありますので、導入を検討している方は参考にしてみてください。

注意点①:導入する目的を明確化する

注意点②:業績指標を検討する

注意点③:業績の指標や個人の評価方法を公開する

それでは1つずつ説明を加えていきます。

注意点①:導入する目的を明確化する

手始めにすべきことは、業績連動型賞与を導入する目的を明確にすることです。上記で解説した業績連動型賞与のメリットやデメリットを理解した上で、何故導入するのか明らかにすることが必要でしょう。

そのため、現状会社が抱えている問題は何なのか、抱えている課題に業績連動型賞与が対応しているか、経営指針に適しているかを検討し、効果的な運用に繋げることが必要です。

注意点②:業績指標を検討する

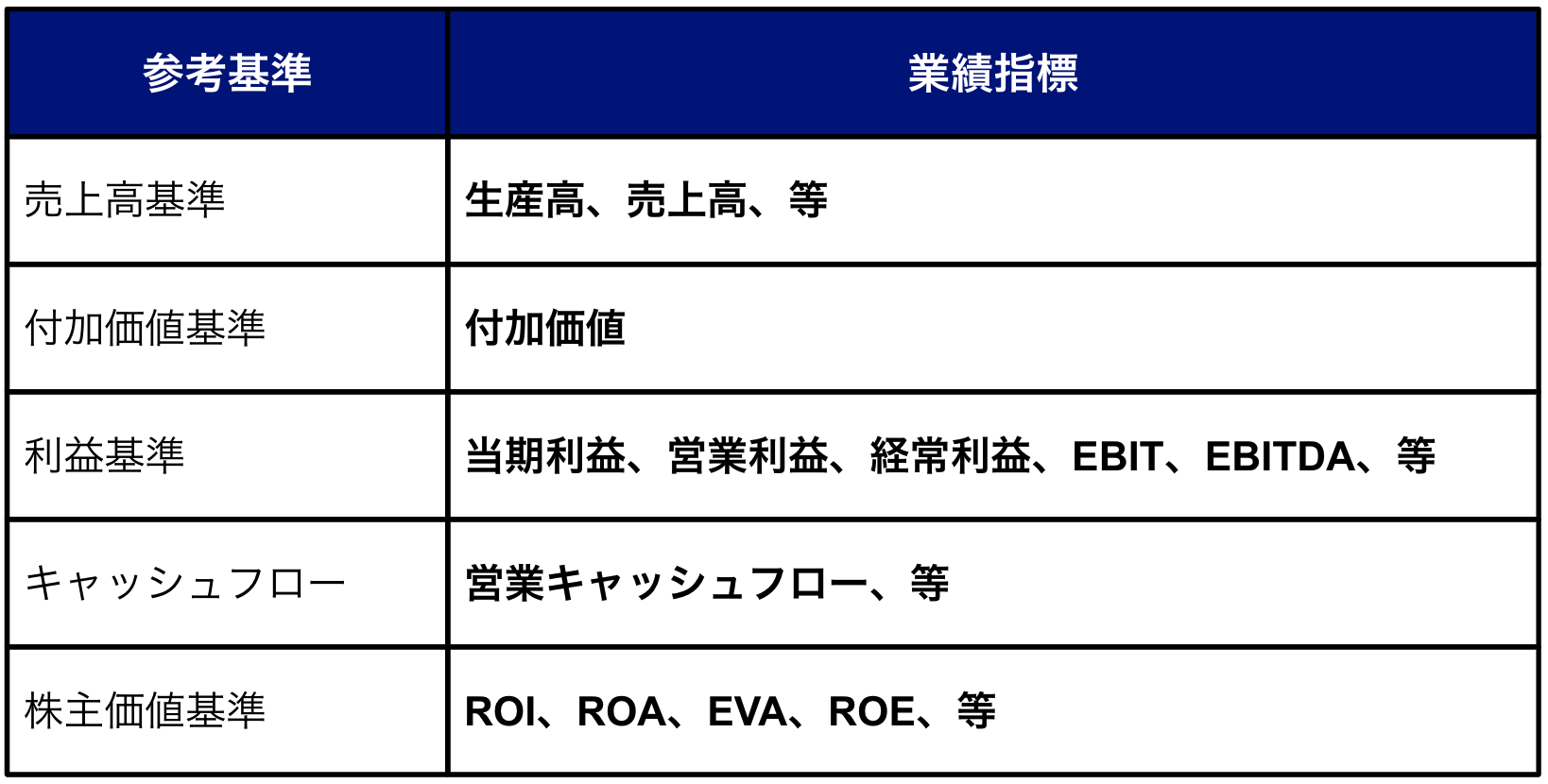

支給額を決定するにあたって、賞与決定の基準となる指標を定めることが必要です。主な業績指標として、下記のようなものが挙げられます。

(参考)業績指標一覧

(参考)業績指標一覧

上記の指標のうち、会社の状況や環境を踏まえて採用するのが良いでしょう。一般的には、1つの業績指標を選択しますが、各社の描く経営戦略によっては複数の指標を組み合わせることも可能です。

先述しましたが、経団連の発表した『2020年 夏季・冬季 賞与・一時金調査結果』によると、業績指標として最も用いられている指標が営業利益で57.1%、次いで経常利益が35.7%となっています。

営業利益を指標に据える会社が多いことは事実ですが、必ずしも自社の状況にフィットする指標とは断定できませんので、安易に指標を選択することのないようにしましょう。

注意点③:業績の指標や個人の評価方法を公開する

業績や個人の評価に連動させるにあたり、どのような方法で従業員への支給額を決定しているのか、に関するプロセスを従業員に公開することがポイントです。支給額の算出フローが従業員に対して明かされないままでは、不公平感や不信感のもとになってしまうため、評価方法の公開は重要です。

業績が大赤字の場合や業績想定を実績が下回った場合は、

・協議を設けることを予め設定しておく

・賞与の100%を業績によって算出するのではなく、固定給に基づいて業績と連動した賞与を加える

などの方法を採用する会社が一般的です。

業績指標検討時の注意点とは?

業績連動型賞与を導入する際に注意すべきことは解説してきましたが、導入にあたって業績指標を検討するにあたっては、一体どういったことに注意すべきなのでしょうか。

簡単にではありますが、下記で注意点を5つ解説しますので参考にしてみてください。

注意点①:経営目標に沿う会社の重視する指標にすること

注意点②:社員の理解がしやすいこと

注意点③:変動が激しくない指標を選定すること

注意点④:指標の選定が業績の向上に寄与すると明瞭であること

注意点⑤:社員の職務との関連性が明らかであること

それでは1つずつ説明を加えていきます。

注意点①:経営目標に沿う会社の重視する指標にすること

業績連動型賞与を導入する目的は業績の向上であるため、企業の経営戦略と連動している必要があります。そのため、過去指標として採用していない項目を用いることなく、既存の経営戦略に即したものを選択すると良いでしょう。

注意点②:社員の理解がしやすいこと

賞与は従業員の家計に影響を与えるものですので、理解がしやすく納得度の高い指標を採用することが重要です。従業員からの馴染みが薄いものの、経営戦略として重要という場合においては、従業員に対して説明し理解を促すことが求められるでしょう。

注意点③:変動が激しくない指標を選定すること

会社において変動が激しい項目を指標として選ぶと、従業員への賞与支給が不安定になり、経営に支障が出る恐れがありますので、変動が穏やかな指標を選択することは原資としての安定性を確保するために非常に重要です。

注意点④:指標の選定が業績の向上に寄与すると明瞭であること

上記では、従業員の納得度や経営の安定性を考慮した指標の採用が必要と解説しましたが、納得度や安定性ばかりを考慮した指標では、結果的に業績向上に繋がらない恐れもあります。

業績向上に寄与せず、業績連動型賞与を導入する意義が問われる状況に陥らないよう、業績関連の視点は常に持っておくことが求められます。

注意点⑤:社員の職務との関連性が明らかであること

従業員が自身の仕事と採用された業績指標の関連性を理解できない場合、賞与への納得性は薄れてしまいますので、従業員から見た際の指標への配慮を持った上で検討しましょう。

業績連動型賞与の導入事例

業績連動型賞与を導入している企業は、従業員のモチベーションを上げるために個人の業績と賞与を連動させるようにしていますが、その具体的な内容は導入している企業によって違いがあります。

ここでは、それぞれの企業の具体的な事例についてみていきます。

関西電力

2019年12月、関西電力は大手電力会社初、2020年度以降の賞与を業績連動で算出する仕組みを導入することを発表しました。今回の導入の狙いは、電力小売の自由化に伴って顧客の獲得競争が激化する中、業績向上のために社員のモチベーションを高めることです。

本賞与における業績指標は経常利益とされ、単独経常利益1250億円を基準値として、この額を上回れば賞与額が上がる仕組みです。例えば、達成率が160%だった場合は5カ月分が支給されるとのことです。仮に、基準値を大幅に下回った場合は、労使で協議した上で決定します。

協和発酵工業

発酵化学業界のトップ企業である協和発酵工業は、2002年の冬の賞与から管理職約1,000人に対して管理職賞与制度を改定しました。

協和発酵工業は、カンパニー制の業績結果を測る定量的な指標とプロセスを定性的な指標で評価することで賞与の金額を決めています。

旭硝子

大手ガラスメーカーである旭硝子は、2001年の冬の賞与から1150人もの課長以上の管理職に対して、それまでの評価に加えた指標を取り入れた業績連動型賞与制度を導入しました。

旭硝子は、株主に対する収益還元に重きを置いた経済的付加価値に焦点をあて、これに企業独自の指標を組み込んだ経済付加価値率を業績指標としました。

日本航空

大手航空会社である日本航空(JAL)は、2017年度から業績連動型賞与制度と業績連動型株式報酬制度を採用しています。2022年度は社内取締役6人(2022年度)を対象としており、基本報酬と賞与を合わせた総額は4億600万円以内で、そのうち1億2200万円が業績連動型賞与になります。

日本航空は、中長期的な業績による企業価値と連動させる業績連動型の株式報酬の割合を適切に設定することで、健全な企業家精神の発揮に効果があるものという考えから役員報酬の基本方針を定めました。

まとめ

今回の記事では、従業員向けにインセンティブ制度の導入を検討されている経営者と実務担当者に向けて、業績連動型賞与の概要を解説しました。

インセンティブ設計を進めるにあたっては、会計や税務への深い理解が必要となり、企業の状況によって異なる制度設計が求められます。特に近年、今回ご紹介した業績連動型報酬は相談件数が増えているため多くの会社で馴染みのある報酬制度といえますが、先述の通り予め考慮しておくべきポイントが非常に多いのが難点です。

賞与算定にあたって用いる業績指標の検討が難しい上、賞与支払いの際にキャッシュアウトする可能性を孕んでいます。そのため、業績連動型賞与と同様に従業員のモチベーション向上に努めつつ、キャッシュアウトを防ぐことが可能な、ストックオプションや株式報酬制度の導入を検討する一考の余地はあるでしょう。

SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりサービス概要資料をダウンロードください。

また今回の記事では、業績連動型賞与について中心に解説しましたので、ストックオプションや株式報酬制度について理解を深めたい方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

<セミナーのご案内>

SOICOでは、ストックオプション勉強会を毎月定期的に開催しています。専門家による無料個別診断も付いていますので、ぜひ一度ご参加ください。

最後までお読みいただきありがとうございます。

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。