COLUMN

コラム

【令和5年度税制改正大綱】税制適格ストックオプションの変更点|スタートアップ育成5か年計画を背景とした今後のロードマップも解説

執筆者:茅原淳一(Junichi Kayahara)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

税制適格ストックオプションの要件が厳しく、スタートアップ企業がストックオプション制度を十分に活用できていないという課題が浮き彫りになり、2022年11月に行われた「新しい資本主義実現会議」においてまとめられた「スタートアップ育成5か年計画」および「スタートアップ育成5か年計画ロードマップ」において、ストックオプションに関する環境整備を目指していくことが掲げられました。

さらに、2022年12月(令和4年)に公表された「令和5年度税制改正大綱」の中で、ストックオプションの税制が見直されることが、より具体的な改正内容を伴いながら明らかになりました。

この記事では、税制適格ストックオプションの改正(権利行使期間の延長)について解説していきます。

ストックオプションについては、以下の記事で詳しく解説しておりますので、こちらも合わせてご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

⇒【経営者向け】話題の「信託型ストックオプション」を徹底解説!従来のSOの5つのデメリットの信託型SOによる解決

⇒【徹底比較】有償・無償ストックオプションの違いとは?会計処理・税制面などのメリット・デメリットは?

⇒ストックオプションの導入方法とは?導入に必要な手続きや注意点を徹底解説!

⇒M&Aでストックオプションは消える?税制非適格になる?消滅させずに、従業員の税負担を抑える方法をご紹介!

⇒ストックオプションで従業員は億万長者!?儲かる?ベンチャー体験談から平均相場でいくら儲かるか調査してみた

⇒ストックオプションのコンサルティングとは?依頼すべき理由や気になる相場を徹底解説!

目次

税制適格ストックオプションの適用要件が改正された背景

2022年1月に岸田内閣の下「スタートアップ育成5か年計画」が宣言されて、その政策の一環として同年12月に「令和5年度税制改正大綱」が閣議決定されました。

また、経済産業省においては、ストックオプションの行使のしやすさや魅力を向上させることで、ディープテックを中心としたスタートアップ企業に優秀な人材の流動性を生み出すことを目的として、ストックオプションの税制適格要件の緩和が進められました。

ディープテックとは、「科学的な発見や革新的な技術に基づいて、世界に大きな影響を与える問題を解決する取り組み」と定義されており、主に以下の13分野が注目されています。

・人工知能・機械学習・ロボット

・3Dプリンター

・自動運転・空飛ぶ車

・宇宙飛行・月面探査

・クリーン電力・代替エネルギー

・ゲノム編集・寿命延長技術

・埋め込み技術・人間拡張(ヒューマン・オーグメンテーション)

・IoT・センサー・ウェアラブル

・精密医療(プレシジョン・メディシン)

・ニューラルネットワーク

・量子コンピューティング

・ナノテクノロジー・合成生物学

・没入技術・VR(仮想現実)AR(拡張現実)

ボストンコンサルティンググループの調査によると、ディープテック企業に対する投資は2015年から2018年にかけて約1.9兆円にまで増加していることが報告されています。

ディープテック産業は、事業化するまでに何年もの時間を要し、グローバル展開まで視野に入れると成長するために長い時間をかかってしまうので、権利行使期間が新株予約権の付与決議後の2年後から10年後であるストックオプションは使いづらいという問題がありました。

この課題を解決するために、岸田政権のスタートアップ育成に関して「新しい資本主義実現会議」下に「スタートアップ育成分科会」が置かれ、その中で「スタートアップ育成5か年計画」および「スタートアップ育成5カ年計画ロードマップ」が取りまとめられました。

そして、「スタートアップ育成5か年計画」に含まれる法制度に関する取り組みとして、「令和5年度税制改正大綱」がまとめられて、ストックオプション税制に関する見直しが閣議決定するにまで至りました。

税制適格ストックオプションとは

税制適格ストックオプションは、一定の条件を満たすことで権利の行使時に生じる給与課税を発生させずに付与することができるという特徴があります。また、取締役や監査役など企業の役員に対して労働の対価として与えられることが多いという特徴もあります。

無償ストックオプションの中でも、税制適格ストックオプションと税制非適格ストックオプションに分類され、どちらも発行時に金銭の払い込みが必要ありません。また、ストックオプションの権利を行使する時に税制非適格ストックオプションは、給与課税があり、さらにストックオプションの売却時に譲渡課税があり、課税のタイミングが2回あります。

税制適格ストックオプションは、売却時の譲渡課税のみが発生し、給与課税が無いという点で税制非適格ストックオプションと異なります。

税制適格ストックオプション・税制非適格ストックオプションの詳細については次の記事をご参照ください。

⇒税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

⇒税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

スタートアップ育成5か年計画ロードマップにおける税制適格ストックオプション

| 項目 | 5カ年計画ロードマップ | 現状 |

|---|---|---|

| ストックオプション税制の権利行使期間の延長 | 2023年度通常国会への改正法案の提出 | 同左 |

| 税制適格ストックオプションにおいて、現状では未上場時に権利行使をした場合に求められる株券の保管委託義務を不要化する | 2023年度通常国会への改正法案の提出 | 改正法案には盛り込まれず |

| 税制適格ストックオプションの要件に関する更なる緩和の検討 | 2023年度以降 | 検討中 |

| ストックオプションプールの実現に向けた環境整備(会社法の措置の見直しや税制の対応を含む) | 2024年度にかけてを目処(2025年度以降も検討) | |

| スタートアップがストックオプションを活用する際の課題を整理し、ガイドラインとして明確化 | 2024年度にかけて | |

| 種類株式の価格算定ルールの明確化、種類株主総会の特別会議を要する場合の要件の明確化等の検討 | 2025年度にかけて |

出典:近時のストックオプション税制等の動向について(森・濱田松本法律事務所)

税制適格ストックオプションの主な要件

| 項目 | 要件 |

|---|---|

| 付与の対象 |

会社及びその子会社の取締役・執行役・使用人 |

| 発行価格 | 無償発行 |

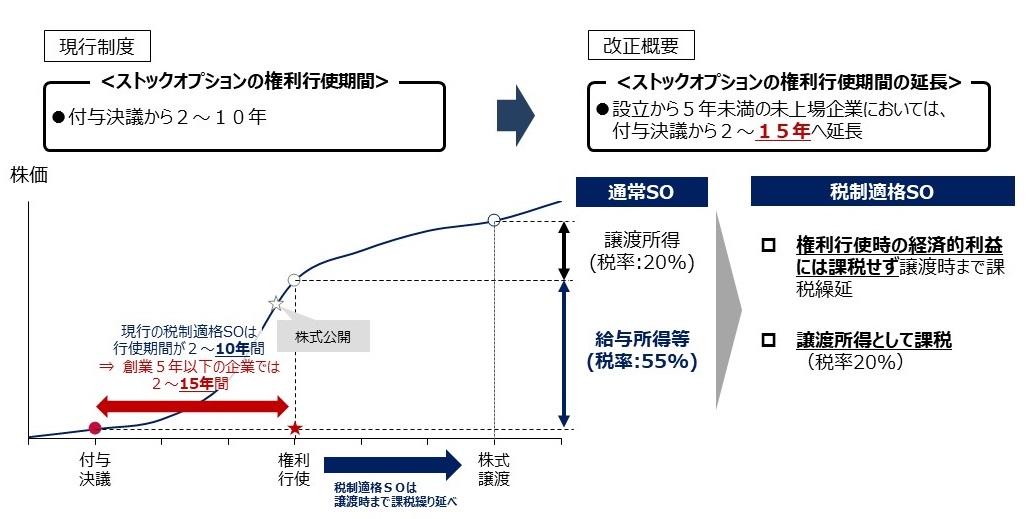

| 権利行使期間 | 付与決議日後2年を経過した日から10年を経過する日まで 令和5年改正:設立5年未満の未上場企業は15年を経過する日まで |

| 権利行使限度額 | 年間の合計額が1200万円を超えないこと |

| 権利行使価額 | ストックオプションに係る契約締結時の時価以上の金額 |

| 譲渡制限 | 新株予約権は他者への譲渡が禁止 |

| 保管委託 | 行使後は証券会社または金融機関等による保管・管理等信託が必要 |

※社外高度人材活用新事業分野開拓計画の認定に従って事業に従事する外部協力者

令和5年度税制改正に伴う税制適格ストックオプションの要件の変更点「権利行使期間の延長」

税制適格ストックオプションの要件の中で、権利行使期間が改正されました。

今までは、税制適格ストックオプションの要件の1つである「ストックオプションの付与決議から2年を経過した日から10年を経過する日まで」に権利を行使する必要がありましたが、令和5年度税制改正によって、設立されて5年未満の未上場企業に対して、「ストックオプションの権利の付与決議後2年を経過した日から15年を経過する日まで」に期間が延長されました。

まとめ

いかがだったでしょうか。

本記事では、令和5年度税制改正大綱における税制適格ストックオプションの改正について解説しました。

従業員に向けてストックオプションを活用したインセンティブ制度の設計を考えているスタートアップ・ベンチャー企業の経営者・役員の方の参考になれば幸いです。

最後までお読みいただきありがとうございます。

また、今回は株式報酬制度を中心に解説しましたので、ストックオプションについて知りたいという方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

<株式報酬制度関連記事>

・譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

・【経営者必読】株式交付信託(株式報酬信託、株式給付信託)とは何か?複雑な仕組みやメリット・デメリットをご紹介!

・【経営者必読】パフォーマンスシェア(業績連動型株式報酬制度)とは一体?仕組みやメリット・デメリットを徹底解説!

・【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

・【経営者必読】株式報酬型ストックオプション(1円ストックオプション )とは?仕組みやメリットを徹底解説!

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。