COLUMN

コラム

エンジェル投資家とは?投資を受けるメリットや投資家の探し方を紹介!

執筆者:茅原淳一(Junichi Kayahara)

『資金調達の手引き』

調達ノウハウを徹底解説

資金調達を進めたい経営者の方の

よくある疑問を解決します!

エンジェル投資とは、創業間もないスタートアップ企業に出資することです。

これから事業を行うためには資金が必要ですが、創業まもなく実績のない企業が資金調達をするのは簡単ではありません。

資金調達に困っている起業家を、天使のように救ってくれる存在であることから、彼ら(彼女ら)を「エンジェル投資家」と呼んでいます。

この記事では、

・エンジェル投資についての基礎的な知識

・投資家から出資を受けるメリットやデメリット

・出資を受けるためのポイントや流れ

などについて、詳しく解説していきます!

目次

エンジェル投資家とは?

エンジェル投資家は、創業まもない企業に出資を行う投資家のことです。

彼らは出資した企業の成長に伴い、配当や株式を受け取ることで収益を得ています。

エンジェル投資家が出すお金は「投資」としての扱いになります。

金融機関等からの融資の場合、借りたお金を返さなくてはなりませんが、エンジェル投資家から出資を受けたお金は、原則として返済する必要はありません。

エンジェル投資家が投資する目的は?

将来、投資したベンチャー企業イグジット(上場またはハイバリエーションでの売却)した際に、出資金に応じたキャピタルゲインを得ることを目的としています。

創業して間もないベンチャー・スタートアップ企業の場合、少額の出資でも一定の株式を取得できるので、投資家側も資金を出しやすいのが特徴です。

つまり、初期段階の投資では、比較的少額で企業の総発行済み株式数の多くを取得することが可能です。

上場やM&Aによって得られるリターン・配当などの収入は、どの出資形態でも狙えますが、初期段階から出資をしている場合、そこで得られるリターンの幅が違います。

株式保有率が30%と1%では、M&Aや上場時のリターン、配当によって得られる収入は大きく異なります。将来化ける可能性の高い株を、競争率の低い初期段階で多く買い占めれるのですから、高いリスクをわざわざ取るのも納得ですね。

一方、まだ事業が軌道に乗る前で不安定な状況の企業に出資することは、その事業が失敗し投資先が倒産し、投資資金を回収できない可能性も十分あります。

ですので、エンジェル投資はある種の「賭け」とも言えるでしょう。

また、エンジェル投資家のなかには、「賭け」の意識ではなく、「その起業家を応援したい」「ビジネスに共感し、社会の課題を解決したい」という純粋な思いから、投資という形でサポートしたい人も多くいます。

エンジェル投資と一般投資(上場企業の投資など)の違い

一般的に、投資家は「株式配当」によって継続的に利益を得ることを期待しているので、安定している企業に投資をするのは望ましいとされます。

一方、エンジェル投資家は、IPOや企業買収などの「エグジット」によって利益をあげたい考えるため、継続的かつ安定した利益よりもその企業の将来性に賭けて投資するのが特徴です。

エンジェル投資家が投資するフェーズ

エンジェル投資家が投資をしてくれるタイミングは、「プレシード〜シード期」です。

ベンチャー・スタートアップの資金調達について、より詳細に知りたい方はこちらの記事もご確認ください。

参照:ベンチャー・スタートアップの資金調達方法とは?投資ラウンド別・調達事例を含めて徹底解説!

プレシードフェーズ

創業前後のプロダクト・サービスがまだ形になっていないアイデア段階です。

また、メンバーや顧客はいない状態なので、その起業家の事業案と情熱、ポテンシャルを見て投資するか否かを決めます。

資金調達額は数百万~数千万円程度で、調達期間は1週間〜1カ月程度と非常に短く、起業アイデアと人柄が良ければ、スピーディな資金調達が可能です。

シードフェーズ

シードは英語のSEED、つまり「種子」という言葉からきており、これから事業を立ち上げる創業段階に当たります。

アイデアがある程度固まり、これから事業立ち上げに向けた準備や検証を進めるフェーズになります。

しかし、まだまだ形になっていない段階なので、銀行などからの調達(融資)は難しく、そのためエンジェル投資家にとっての出資がメインの資金調達手段となります。

こちらも、資金調達額は数百万~数千万円程度で、調達期間は1週間〜1カ月程度と、プレシード期とほぼ同じと考えて良いでしょう。

シードフェーズについて知りたい方は以下の記事も合わせてご覧ください。

⇒【起業家必見!】シード期とは?定義や資金調達方法、事業成功のため行うべきことを徹底解説!

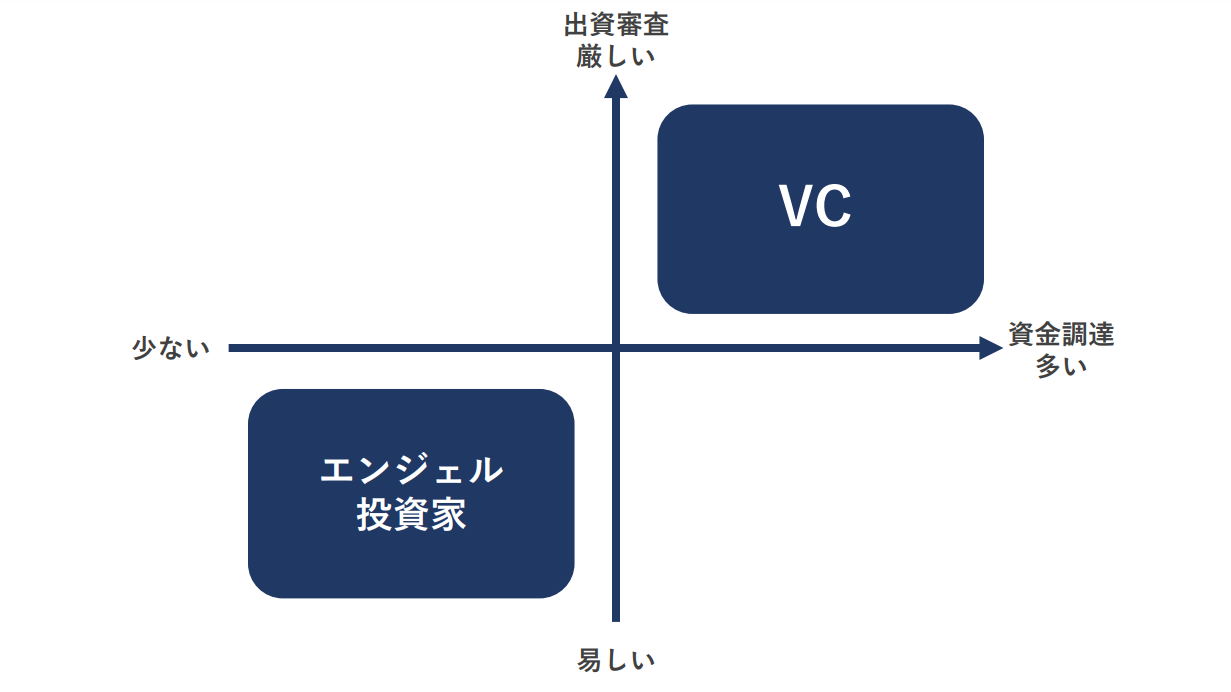

VCとの比較で見るエンジェル投資の特徴

次に、エンジェル投資家からの資金調達の特徴について、VCとの比較を表にしました。

まず出資額に関して、VCからの出資は、投資家や事業会社などの外部資金を元手に出資額を拠出するため、高額になるケースが多いです。

しかし、審査に関しては、より多くの利害関係者を包括するため、金融機関と同じような厳しい審査が行われます。

一方で、エンジェル投資家から高額出資を得ることはなかなか難しいのが現状です。

個人の資産を出資の拠り所とすることを考えると、想像に容易いかと思います。

尚、エンジェル投資家からの出資には形式的かつ厳格な審査を要しません。出資の意思決定は、投資家の個人単位で行われるため、熱意や魅力といった感覚的な情報を根拠に出資が決定されることも多々あります。

日本におけるエンジェル投資の市場規模

スタートアップの成長に欠かせないのが、資金の融通をしてくれる存在です。 新興企業のようなリスクの高い投資を積極的に行うのがエンジェル投資家なのでありますが、スタートアップ先進国のアメリカと比較して日本のエンジェル投資の規模は極めて小さいです。

みずほ情報総研のレポートによると、アメリカでは、2018年におけるエンジェル投資家による投資額は2.5兆円にも及び、VCへのリスクマネー供給全体のうち15%もの割合を有しています。

.pdf.png)

[出所]みずほ情報総研株式会社 令和元年度 中小企業実態調査事業「エンジェル税制活用による地方ベンチャー企業活性化に係る調査委託事業」

その上、資金面のみならず、情報交換や案件の共有なども積極的に行われており、スタートアップを下支えする土壌が備わっています。 一方、日本におけるエンジェル投資額は43億円にしか過ぎず、アメリカにおけるエンジェル投資額のおよそ600分の1程度の規模にしか満たないことが分かっています。

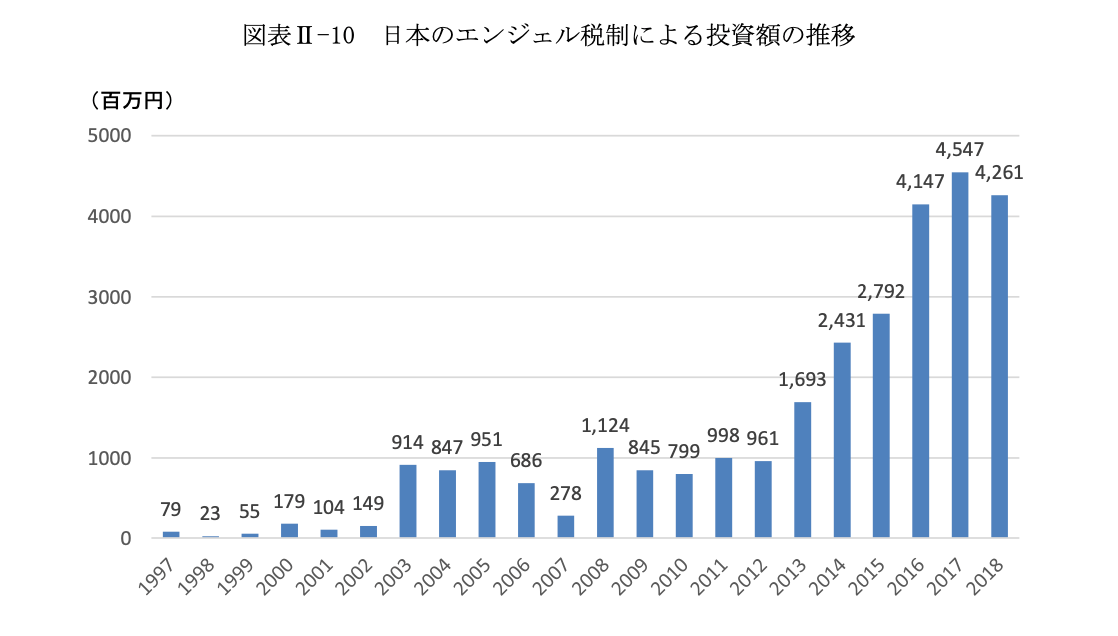

日本のエンジェル投資額の推移

上記のように、アメリカとの比較から日本におけるエンジェル投資はかなり遅れていることが分かりました。しかし、同レポートのエンジェル税制の利用実績による投資額の統計からは、日本のエンジェル投資市場における拡大の余地が伺えます。

実際に、1997年にエンジェル税制が設置されて以来、約20年間でおよそ55倍の規模にまでエンジェル投資が拡大したことが分かっています。 (下図参照)

みずほ情報総研株式会社 令和元年度 中小企業実態調査事業 「エンジェル税制活用による地方ベンチャー企業活性化に係る調査委託事業」を基に作成

エンジェル税制とは

エンジェル税制とは、ベンチャー企業への投資を促進するためにベンチャー企業へ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。

ベンチャー企業に対して、個人投資家が投資を行った場合、投資時点と、売却時点のいずれの時点でも税制上の優遇措置を受けることができます。

尚、2020年度の税制改正において、エンジェル税制の要件等が緩和されたことから、エンジェル投資によるスタートアップファイナンスがますます促進されることが見込まれます。

エンジェル投資家から出資を受けるメリット

エンジェル投資家からの資金調達には、主に3つのメリットがあります。

①出資における柔軟性

②経験・ノウハウの共有

③人脈の拡大

①出資における柔軟性

①-1. 出資までのスピード

エンジェル投資は、金融機関による融資やVCによる出資と比較して、より短期での資金調達が可能です。

出資の判断がエンジェル投資家個人単位で完結することを考えると、すばやい出資が可能になるのも理解できますね。

①-2. 返済の猶予

銀行などの金融機関から融資を受けると、毎月一定の金額(元本と利息)を返済しなければなりません。一方、エンジェル投資家からの出資に対しては、その必要は無いことが多いです。短期の資金繰りにゆとりが出来るのは創業間もないスタートアップには有難いですね。

②経験・ノウハウの共有

エンジェル投資家から得られるのは、資金面の支援のみではありません。

過去に自身の経営経験があったり、多くの経営者を見てきたエンジェル投資家は、経験やノウハウの共有により、操業まもない起業家を経営面で支えてくれる存在になり得ます。

③人脈の拡大

エンジェル投資家は会社の成長に向け、自らの人脈を積極的に活用してくれることがあります。

業界のキーマンなど、企業の成功に大きく貢献する人を紹介してくれることがあります。

エンジェル投資家から出資を受けるデメリット

一方で、以下のようなデメリットがあるのも事実です。

①多額の出資が見込めない

②経営への関与されると自由度が下がる

①多額の出資が見込めない

多額の運用資金を有するベンチャーキャピタル(VC)などと比較すると、個人単位で出資を行うエンジェル投資は、やはり規模感に欠けてしまうのが現実です。

VCからだと一度に数億円の資金調達が実現する可能性がありますが、エンジェル投資家からの資金調達は、数百万円から数千万円程度にとどまるのが一般的です。

そのため、より高額な出資を必要とする場合は、金融機関やVCからの資金調達をオススメします。

②経営への関与されると自由度が下がる

エンジェル投資家は、企業の成長ひいては出資分のリターンに向け、積極的に助言をしてくれることがあります。

一方で、企業の経営に過度に関与してくる投資家が一定数いるのも事実です。

創業者とエンジェル投資家の思惑が異なる場合には注意が必要で、場合によっては事業が自分の思うように進められなくなる恐れがあります。

エンジェル投資のリスク・注意点

上記のメリット・デメリットを踏まえ、エンジェル投資を受ける上で、気をつけておくべき事項をまとめました。

資本政策は後戻りできないため、十分な注意が必要です。

①過度な株式譲渡

株式を渡し過ぎてしまうと、創業者の持分比率が減ってしまいます。

それは、創業者の権利縮小を意味し、一度そうなってしまえば割当分を取り戻すことはなかなか難しいのが現状です。 だからこそ、初めからそのリスクについて予め知っておく必要があります。

投資家の株式比率には注意が必要です。

②経営権の消失

上記と関連しておりますが、投資家の株式保有比率が高まることで、経営の実権を 握られてしまうことに繋がりかねません。その場合、自分の意のままに会社の舵取りを行うことが難しくなり、最悪の場合自分の会社を奪われる形になることもあります。

③信用問題

残念ながらエンジェル投資家とは名ばかりの詐欺師が一定数存在するのも事実です。又、出資してくれた投資家が、反社会勢力と関係を持っていた場合、今後の会社経営の障害にもなり得ます。本当に信用出来るエンジェル投資家かどうか、注意が必要です。

エンジェル投資家の探し方

では、そもそもエンジェル投資家に出会うにはどうすれば良いのか。 以下に示すような方法を検討してみてはいかがでしょうか。

1、知人経由の紹介

面識のある投資家がいない場合、知人経由で紹介を受ける方が得策でしょう。

エンジェル投資家と繋がりのある知人がいれば、協力をお願いすると良いでしょう。

知らない経営者から直接連絡が来るより、知人から話を持ちかけてもらえた方が、投資家の心理的障壁がぐんと下がります。

2、メールやSNSなどを活用

この方法は、エンジェル投資家として活動を行っている元起業家や元経営者に対してメールやツイッターなどのSNSで連絡し、直接出資のお願いをする方法です。 シンプルかつ一回の試行に対する所要時間が少ないことが魅力です。

ただ、面識の無いエンジェル投資家からの反応は極めて低いです。

ある程度、面識のある方に効率的にアプローチしたい場合、最適かと思います。

3、交流会・セミナーの参加

自分の身の回りにエンジェル投資家が全く居なくても心配ありません。

起業家が集う交流会・セミナーには、エンジェル投資家がたくさん参加しています。こうした集まりに積極的に参加し、そこで顔や名前、会社や事業について興味を持ってもらうことで、投資家から出資して貰える可能性が高まります。

特に、事業計画などを発表するピッチコンテストには、普段なかなか出会うチャンスのない有名なエンジェル投資家が審査員として参加する事もあります。

将来性を評価してもらうことが出来れば、会社にとって大きなチャンスです。

4、マッチングサイトを活用

これは、専用のプラットフォームを活用して投資家を探す方法です。

近年では、エンジェル投資家を探せるWEBサービスも多く台頭してきており、そこでは円滑かつ効率的な情報収集が可能となります。

サービスは、月額課金性のものもあれば、無料のものも存在します。 基本的には月額の課金額に従い、マッチングできる投資家の数が増える様になっています。

エンジェル投資を受ける流れ

エンジェル投資を受ける大まかな流れは以下になります。

①会社の時価総額及び株式割当の分量について、投資家と合意

②取締役会議事録及び臨時株主総会議事録の作成(取締役会設置会社の場合)

臨時株主総会議事録の作成(取締役会非設置会社の場合)

③株主リストの作成

④募集株式の総数引受契約書の締結

⑤登記申請書の作成

⑥払込証明書の作成

⑦資本金の額の計上に関する証明書の作成

⑧法務局の相談窓口の予約

⑨原本還付手続きの実施

エンジェル投資家から出資を受けるためのポイント

エンジェル投資家から出資を受けるためには以下のポイントを抑えることが重要です。

・事業計画を明確にする

・エンジェル投資家が気にするポイントを理解する

・起業家自身の魅力・熱意が伝わるようにする

それぞれ解説します。

事業計画を明確にする

エンジェル投資家の関心を引くためには、一貫性があり、詳細に作り込まれた事業計画の提示が不可欠です。

プレゼンテーションの際、事業計画の明確性と魅力を効果的に伝えることが求められます。特に、投資を求める資金額が現実的であること、事業戦略に一貫性があることを確認することが重要です。

計画の中で、目標市場、収益モデル、競合分析が明確に示されているかを慎重に検討し、エンジェル投資家に対して事業の将来性を具体的かつ説得力を持って伝えることができれば、出資のチャンスが大いに高まります。

エンジェル投資家が気にするポイントを理解する

エンジェル投資家が気にするポイントは主に以下の3点です。

・製品・サービスの品質

・事業を展開する市場の規模・成長性

・起業家自身の人間性

エンジェル投資家が気にするポイントを理解し、出資のオファーに向けて準備をすることで出資を受けやすくなるでしょう。

製品・サービスの品質

エンジェル投資家が出資を検討する際、製品やサービスの品質は非常に重要な要素です。高品質な製品やサービスを提供することは、企業の成長を支える基盤となります。

製品が市場で成功するためには、そのターゲット顧客(ペルソナ)のニーズに正確に合致している必要があります。そのため、ペルソナに基づいた製品開発を行い、その適合性を徹底的に検証することが求められます。

製品やサービスがターゲット市場の期待に応えるものであるかどうかを明確に示すことで、エンジェル投資家の関心を引くことができるでしょう。

事業を展開する市場の規模・成長性

市場の規模と成長性もエンジェル投資家の出資判断における重要な評価基準です。

製品やサービスの品質が高くても、対象市場が小さければ、高い収益を期待するのは難しいでしょう。事業が展開される市場が持続的に成長する可能性があるかどうかは、投資の魅力を大きく左右します。市場が成長していると、それに伴い事業も拡大し、エンジェル投資家にとって期待されるリターンが増加するため、これが投資を行う大きな動機になります。

したがって、投資プレゼンテーションでは、対象市場の規模とその成長見込みを明確に示すことが求められます。

起業家自身の人間性

エンジェル投資家は、ビジネス自体のポテンシャルだけでなく、起業家の人間性にも注目します。

投資判断を下す際に、起業家が示す誠実さや一貫性は非常に重要です。もし起業家が不誠実な行動や矛盾した発言をしている場合、その事業がどれほど有望であっても、投資価値を見いだせないと見なされることがあります。

したがって、エンジェル投資家との関係構築においては、透明性と信頼性を持って接することが、資金調達の成功に直結します。

起業家自身の魅力・熱意が伝わるようにする

起業家の個人的な魅力と熱意を伝えることも重要です。初期段階での業績や実績が不十分な場合でも、起業家が事業に対して持つ情熱やビジョンを熱心に伝えることで、エンジェル投資家の支援を引き出すことができます。

たとえば、複数のベンチャーを成功に導き、名声を博している赤坂優さんのように、初期の段階でエンジェル投資を受ける成功例もあります。これは、彼の事業への深い熱意と明確なビジョンが投資家に響いた結果です。

したがって、エンジェル投資家に自身の事業計画を提示する際は、単にビジネスプランを説明するだけでなく、そのビジネスに対する情熱や未来への展望を情感豊かに伝えることが、資金調達の鍵となります。投資家が求めるのは、単なる数字の上昇だけではなく、事業を共に成長させたいと心から思えるような起業家の人間性と熱意なのです。

エンジェル投資家から出資を受けて成長した企業の事例

エンジェル投資によって飛躍的な成長を遂げた事例として、「Uber」が挙げられます。Uberは、初期段階でエンジェル投資を受けたことが後の圧倒的な成功へとつながりました。

Uberの創業初期に、創業者の一人であるギャレット・キャンプが自らのネットワークを通じて小規模ながらも重要なエンジェル投資を引きつけました。この初期資金は、彼らがプロトタイプを開発し、初めてのユーザーを獲得するための基盤となりました。特に、テクノロジー基盤の構築と初期の市場テストには、この資金が不可欠でした。

初期の投資家たちは、Uberのビジネスモデルのポテンシャルを見抜き、地域社会の移動手段に革命をもたらす可能性を信じて出資しました。彼らの投資は、Uberが迅速にスケールアップするための強固な財務基盤を提供し、次の段階へと進むためのシード資金となりました。

エンジェル投資家からの資金調達に成功したことで、Uberはさらに大規模な資金を確保することが可能となり、最終的には世界各国でのサービス展開という大胆な拡大戦略を実行することができました。これにより、Uberはライドシェア市場での圧倒的な地位を築くことに成功し、新たな交通文化を創造するリーダーとなったのです。

エンジェル投資家のバックグラウンド

元経営者

元経営者がエンジェル投資家の大半を占めます。

本来、VCなどは組織単位で審査などを厳格に行うことで、投資先が成功する確からしさを見極めます。こうした高度な専門性を有する活動を、個人単位で行うのがエンジェル投資なのですから、元経営者のような目の肥えた方にエンジェル投資家が多いのは、至極当然のことのようにも思えますね。

学者

経営経験者の他にも、学者などアカデミックなバックグラウンドを持つエンジェル投資家も一定数存在します。理論や専門知識に裏打ちされた投資活動が期待出来ます。

スポーツ選手

エンジェル投資家には、スポーツ選手も少なくありません。 日本サッカーで有名な本田選手や長友選手、中田英寿さんなどは投資家としての活動も行なっています。

有名なエンジェル投資家一覧

国内の有名エンジェル投資家をピックアップしました。 以下、ご参考までに

1:本田圭佑

サッカー元日本代表、Now Do 株式会社代表取締役、KSK ANGEL FUND 創業者。

エンジェル出資実績抜粋

ライフイズテック(プログラミング教育) Makuake (クラウドファンディング) IPO HR Brain(人事評価クラウド)Luup(電動キックボード)プログリット(英語コーチングサービス)A.L.I Technologies(空飛ぶバイク) 出所: KSK Angel Fund コーポレートサイト(Portfolio)より一部抜粋

2:瀧本哲史

日本のエンジェル投資家、経営コンサルタント。京都大学産官学連携本部イノベーションマネジメントサイエンス研究部門客員准教授、株式会社オトバンク取締役、全国教室ディベート連盟副理事長等を歴任 出所: Wikipedia「瀧本哲史」より一部抜粋

3:増田裕介

慶應義塾大学商学部卒。大学在学中に、IT、PR、飲食、教育系のビジネスに従事。2006年に1社目の会社をバイアウト以降、現在まで4社のバイアウトを経験。シリアルアントレプレナーとしての事業運営、エンジェル投資家としての出資活動をする傍ら、経営コンサルタントとして次世代起業家のサポートに力を注いでいる。(2020年8月時点)

出所: Amazon BOOK 著者紹介情報より抜粋

4:山田 進太郎

日本の実業家。メルカリ創業者、同代表取締役CEO(社長)。 フォーブス誌によると、2019年3月時点の総資産は1440億円で、日本長者番付33位。 出所: Wikipedia「山田 進太郎」より一部抜粋

5:真田 哲弥

日本の実業家。KLab株式会社創業者で、 同社代表取締役会長兼社長を経て、 現在は同社取締役会長。

出所: Wikipedia「真田 哲弥」より一部抜粋

6:佐々木 正

日本の電子工学の科学者。 シャープ元副社長。工学博士。 「ロケット・ササキ」の異名を持つ。

出所: Wikipedia「佐々木 正」より一部抜粋

7:伊藤 穰一

日本のベンチャーキャピタリスト、実業家で、元マサチューセッツ工科大学教授・元MITメディアラボ所長である。愛称であるJoi(ジョーイ)と呼ばれることも多い。

出所: Wikipedia「伊藤 穰一」より一部抜粋

8:西川 潔

KDD、アーサー・D・リトル、AOLジャパンなどを経て1998年2月にネットエイジを創業し、ネットエイジグループ代表取締役社長、取締役会長に就く。ネットエイジはngi group、モーションビートと名称を変え、スパイアとの合併を経て、現在はユナイテッド(東証マザーズ 2497)に至る。

出所: Wikipedia「西川 潔」より一部抜粋

9:古川健介

日本の実業家、アル株式会社代表取締役、ハウツーサイトnanapiの運営会社元社長、共同創業者(当時の社名は「ロケットスタート」)。nanapiの事業を継承したSupership元取締役。掲示板サイトしたらばを運営した会社メディアクリップの元社長。

出所: Wikipedia「けんすう」より一部抜粋

10:千葉 功太郎

日本の連続起業家(シリアル・アントレプレナー)、実業家、投資家。 GMOペパボ、CAMPFIREなどの創業者で、代表取締役社長を歴任した。

出所: Wikipedia「家入 一真」より一部抜粋

11:中川 綾太郎

日本の実業家、投資家。 DeNA子会社で、女性向けキュレーションサイト「MERY」を運営していた株式会社ペロリの元代表取締役、DeNA社員。

出所: Wikipedia「中川 綾太郎」より一部抜粋

12:高野 秀敏

株式会社キープレイヤーズ代表取締役。東北大学経済学部卒業。独立系キャリアコンサルタントとして特に雑誌・Webメディアへ取り上げられることが多い。また、50社以上の社外役員、アドバイザー、エンジェル投資を日本国内、シリコンバレー、バングラデシュで実行。日本では、株式会社クラウドワークス、株式会社メドレー、株式会社識学などが代表的な投資先として挙げられる。

出所: Wikipedia「高野 秀敏」より一部抜粋

13:千葉 功太郎

日本の実業家、個人投資家、航空パイロット(自家用操縦士)。Drone Fund 創業者/代表パートナー、慶應義塾大学湘南藤沢キャンパス 特別招聘教授、慶應義塾大学SFC研究所 ドローン社会共創コンソーシアム 上席所員、起業家コミュニティ千葉道場 主宰、The Ryokan Tokyoオーナー、Real Tech Fund クリエイティブマネージャーである。株式会社コロプラ元取締役副社長。

出所: Wikipedia「千葉 功太郎」より一部抜粋

14:青柳 直樹

日本の実業家。メルペイ代表取締役社長。2002年慶應義塾大学総合政策学部卒業後、ドイツ銀行勤務を経て、2006年6月グリーに転職。同年7月取締役。2011年米国子会社社長。2016年9月任期満了に伴い取締役を退任。2017年メルペイ代表取締役就任。 クラウドワークス社外取締役、メルカリ執行役員等を歴任。

出所: Wikipedia「青柳 直樹」より一部抜粋

15:孫泰蔵

在日韓国・朝鮮人の連続起業家(シリアル・アントレプレナー)、実業家、投資家。 2015年現在、A hub for startup ecosystemを標榜するMistletoe株式会社の代表取締役社長。その他、ガンホー・オンライン・エンターテイメント株式会社の創業者で取締役(元代表取締役会長)、実践型インターンシップ・社会起業・起業支援を行う特定非営利活動法人エティックの理事など。東京大学経済学部卒業。兄はソフトバンクグループの創業者である孫正義。

出所: Wikipedia「孫泰蔵」より一部抜粋

16:小林 清剛

1981年生まれ。大学在学中に食料品の輸入会社、2005年に珈琲通販会社を設立。2009年にスマホ広告事業の株式会社ノボットを設立し、国内2位のスマホ広告ネットワークにした後、2011年にKDDIグループに売却。2013年に米国サンフランシスコにてChomp Inc.を設立し、現地でスタートアップをしている。また、TokyoFoundersFundのパートナーとして、米国を中心に30件前後の企業に投資をしている。

出所: GLOBIS 知見録 小林 清剛より

17:赤坂 優

日本の実業家。 株式会社エウレカ代表取締役社長。 2006年 – 株式会社イマージュ・ネット入社。 2008年 – 株式会社エウレカを設立。 2015年 – 米国IACグループ傘下のThe Match Groupに売却。

出所: Wikipedia「赤坂 優」より一部抜粋

18:佐俣 アンリ

1984年生まれ。 慶應義塾大学経済学部卒業後リクルートに入社、デジタルコンテンツ新規事業立ち上げに携わる。 EastVenturesにてFreakOut、CAMFIREへの投資及び創業支援を経て2012年ANRI設立。独立系ベンチャーキャピタルとして60社に投資実行。シードファンドとして最大規模となる70億円のファンドを運営中。主な投資支援先としてラクスル、Coiney、UUUM、Coincheck、SmartDrive、CrowdWorks、mamariがある。

出所: Schoo 先生一覧 佐俣 アンリ(さまた あんり)

19:有安 伸宏

ユニリーバ・ジャパンを経て、2007年にコーチ・ユナイテッドを創業。2013年に同社の全株式をクックパッドへ売却。2015年にTokyo Founders Fundを共同設立。米国シリコンバレーのスタートアップへの出資等、エンジェル投資も行う。投資先はマネーフォワード、キャディ、Kanmu、OLTA、Azoop、MaterialWorld、レンティオ、WAmazing等、日米約90社。慶應SFC卒。

出所: Angel Port 「有安 伸宏」より一部抜粋

20:中田 英寿

元サッカー日本代表。 一般財団法人「TAKE ACTION FOUNDATION」代表理事。観光庁「アドバイザリー・ボード」メンバー。株式会社JAPAN CRAFT SAKE COMPANY代表取締役。

出所: Wikipedia「中田 英寿」より一部抜粋

21:川田尚吾

マッキンゼー・アンド・カンパニーでのコンサルティング経験を経て、当時の同僚であった南場智子氏とDeNAを共同創業し、取締役に就任。その後、COOとして社内事業の立ち上げを進める。2011年より同社顧問。現在は、日米欧への投資、支援を中心に活動。

出所:スタートアップデータベースより抜粋

22:木村新司

株式会社ドリームインキュベーター入社後、2007年3月に株式会社アトランティス(現:Glossom株式会社)を創業し、2011年にグリー株式会社に売却。2013年にGunosyの代表取締役に就任し、2014年に退任。2016年6月にAnyPay株式会社を設立し、2018年5月より同社取締役に就任。2017年8月より再びGunosyに戻り、同社取締役に就任、2020年6月より代表取締役会長グループ最高経営責任者に就任。

出所:スタートアップデータベースより抜粋

23:国光宏尚

株式会社アットムービーに入社後、同年に取締役に就任し、映画・テレビドラマのプロデュース及び新規事業の立ち上げを担当。2007年6月、株式会社gumiを設立し、代表取締役社長に就任。2021年7月に同社を退任。2021年8月より株式会社Thirdverse代表取締役CEOおよび株式会社フィナンシェ代表取締役CEOに就任。

出所:一般社団法人日本スタートアップ支援協会 国光宏尚より抜粋

24:小泉文明

大和証券SMBC入社後、ミクシィやDeNAなどのネット企業のIPOを担当。2006年にミクシィの取締役執行役員CFOとしてコーポレート部門全体を統括。2012年に退任後はスタートアップの支援をしながら、2013年12月株式会社メルカリに参画。2014年3月取締役就任、2017年4月取締役社長兼COO就任、2019年9月取締役会長就任。2019年8月より株式会社鹿島アントラーズ・エフ・シー代表取締役社長を兼任。

出所:GLOBIS 知見録 小泉 文明より

25:島田 亨

株式会社リクルートに入社後、株式会社インテリジェンスを創業、その後リクルートを退社し、インテリジェンスの取締役に就任。2005年に楽天株式会社取締役に就任。2014年に同社代表取締役副社長に就任後、2016年に退社。2017年にU-NEXTの特別顧問に就任。

出所:Wantedly「元楽天副社長、エンジェル投資家の島田亨氏インタビュー『メドピアに投資を決めた理由』」より抜粋

26:溝口 勇児

2012年にFiNC Technologiesを設立、代表取締役社長CEOに就任。2019年12月退任。同年、WEINGroup代表に就任。2022年、格闘技イベント「BreakingDown」運営する株式会社BACK STAGEに参画し、新世代エンタメ興行界の第一人者として活動を多岐に広げている。投資先は、 Luup(電動キックボード)プログリット(英語コーチングサービス)など。

出所: ANGEL PORTより抜粋

27:森本千賀子

元リクルート。2017年に独立してmorichを設立。現在は同社の代表取締役としてメディア出演や講演、セミナー、執筆等多忙な中であっても、エンジェル投資家として複数のスタートアップ企業へ投資。

出所: Startup List より抜粋

28:長田 忠千代

元三菱東京UFJ銀行 代表取締役専務。株式会社バンカーズインベストメント代表取締役会長。銀行員時代に、ベンチャー投資・IPO支援などの業務に携わる。銀行退社後、数人でフィンテックベンチャーを立ち上げる。現在は、スタートアップの投資環境の仕組みづくりに従事。

出所: リーダーズオンラインより抜粋

29:松村映子

2014年にネット宅配クリーニングサービス「バスケット」を立ち上げ、2015年に株式会社ストライプインターナショナルのグループ会社となり、同社取締役Chief Digital Officerに就任。2018年退任。経営者や組織にコーチングを提供するcubrick株式会社創業、代表取締役社長に就任。シリアルアントレプレナー、エンジェル投資家。

出所: Forbes より抜粋

30:前田 ヒロ

フリマアプリ「ラクマ(旧Fril)」を運営する株式会社Fablicの元代表。楽天に事業売却後、エンジェル投資家に。現在はグローバルファンド「BEENEXT」にて、日本とアメリカにて投資中。過去の投資先は、SmartHR、Kurashiru、ANDPADなど。

出所: Founder BETAより抜粋

エンジェル投資家になるには?

最後は、エンジェル投資家として、これからシード・アーリー期のスタートアップを資金面からバックアップすることに興味を持っている方に、その方法を説明します。

VCファンド

これは、ベンチャーキャピタルの運営するファンドに加わってしまう方法です。 VCは、投資家や事業会社からお金を集め、スタートアップ投資を行っています。

そのため、VCを介して有望株に投資することが可能となり、専門性の高いデューデリジェンス(企業価値やリスクの分析)などもVCが行うため、初めてでも安心です。

マッチングサービス

上記のように近年普及しつつあるマッチングサービスの利用は、投資家にとっても利便性の高いものであります。今やオンラインで好きな時に会社の情報を集め、興味を持ったら気軽にコンタクトをとり、面白そうな事業を行う会社と巡り会うことが可能である同サービスを有効活用しない手はありません。

株式投資型クラウドファンディング

近年一般化しつつあるクラウドファンディングの利用により、起業家のやりたいことを支援することも可能です。通常のクラウドファンディングでは、物やサービスなどを対価として得られるのが一般的ですが、株式投資型クラウドファンディングにおける見返りは、その名の通りその企業の株式です。

ここでは、複数の投資家から出資を公募することが前提となるため、 1人当たりの最低拠出額は比較的低いのが特徴です。

まとめ

以上、エンジェル投資家の概要や彼らから投資を受けるメリット・デメリット、リスクや出会いの方法、有名なエンジェル投資家の紹介まで行ってきました。

資金や人材など、あらゆる観点で余裕のない創業期の会社にとって、柔軟かつスムーズに出資をしてくれたり、経営の助言をくれるエンジェル投資家はまさに天使のような存在と言えるでしょう。

しかし安心仕切ってはいけません。エンジェル投資にも良い点があれば、悪い点もあります。創業期のフレッシュな時こそ、取り返しのつかない事態にならないように慎重に歩みを進めましょう。特に、投資家への株式譲渡など、資本政策には注意が必要です。

もしあなたがこの記事を読んで、エンジェル投資を受けたい、あるいはエンジェル投資家になりたいと思うなら、慎重かつ早めの行動をオススメします。

創業まもなく、投資家を探している経営者の方向けに、SOICO株式会社は、導入費用0、週1から財務計画のプロを借りられる「シェアリングCFO」を提供中です。

人脈がない状態で投資家を探すのは効率が悪いので、「資金調達のプロ」の力を借りることで、エンジェル投資家も早く見つかるでしょう。

シェアリングCFOには、様々な業界のプロ人材が在籍しており、貴社にマッチしたCFOをご提案できます。興味がありましたら、お気軽にご相談ください。

スタートアップ・ベンチャーの経営をされている方にとって、事業に取り組みつつ資金調達や資本政策、IPO準備も進めることは困難ではないでしょうか。

財務戦略の策定から実行まで担えるような人材をを採用したくても、実績・経験がある人を見つけるのには非常に苦労するといったこともあるでしょう。

このような問題を解決するために、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリングCFO®︎では、経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼することが可能です。

例えば、ベンチャー企業にて資金調達の経験を持つCFOに、スポットで業務を委託することもできます。

専門的で対応工数のかかるファイナンス業務はプロの人材に任せることで、経営者の方が事業の成長に集中できるようになります。

「シェアリングCFO®︎」について無料相談を実施しているので、ご興味をお持ちの方はぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。