COLUMN

コラム

シリーズAとは? 定義・資金調達額・各資金調達方法のメリット/デメリットを徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

『資金調達の手引き』

調達ノウハウを徹底解説

資金調達を進めたい経営者の方の

よくある疑問を解決します!

「シリーズA」とは投資ラウンドの一つを指す言葉です。スタートアップ企業の経営者の方々は、このような言葉を聞いたことがあると思います。

しかし、中には、言葉は聞いたことがあっても、「自社が投資ラウンドのどの段階に当てはまるのか」「今行うべき資金調達の方法が何かわからない」という方もいらっしゃるかもしれません。

そこで、今回の記事では、特にシリーズAをピックアップして、

・投資ラウンドとは何か

・シリーズAの定義とは

・シリーズAにおける資金調達方法

・資金調達方法別のメリット・デメリット

・シリーズAの資金調達事例

などについて解説していきます。

目次

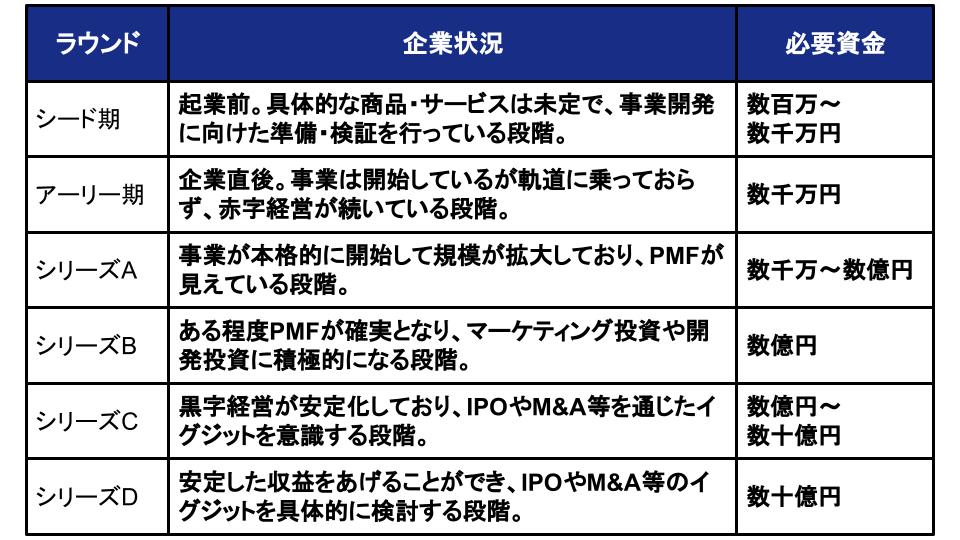

投資ラウンドとは

投資ラウンドとは、投資家がスタートアップ企業に対して投資をする際に、投資検討先の企業の状況を数段階に分けて把握するための指標のことを言います。

投資ラウンドは、大抵、

①シード期

②アーリー期

③シリーズA(←今回のテーマ)

④シリーズB

⑤シリーズC

⑥シリーズD

の6つの段階に分けられます。

※あくまで一般的な分類方法であり、企業によっては記載の内容に当てはまらない場合がございます。予めご留意ください。

今回はその中のシリーズAについてのお話です。

シリーズAの前であるアーリーステージやシード期などについて詳しく知りたい人は以下の記事も参照ください

⇒(シード期)シード期とは?定義や資金調達方法、事業成功のため行うべきことを徹底解説!

⇒(アーリー期)アーリーステージとは?調達方法の選択肢や調達額目安、調達時のポイントを徹底解説!

⇒(シリーズB)シリーズBとは?定義・資金調達額・各資金調達方法のメリット/デメリットを解説!

⇒(シリーズC)シリーズCとは?定義・資金調達額・資金調達方法ごとの特徴/注意点を徹底解説!

⇒(シリーズD)シリーズDとは?定義・資金調達額・資金調達方法・イグジットについて徹底解説!

資金調達ラウンド(シード期~シリーズD)

スタートアップ企業は、自社が位置する投資ラウンドによって、資金調達のアプローチを柔軟に変える必要があります。

投資ラウンドの概要については下記の記事で解説しておりますので合わせてご参照ください。

⇒ベンチャー・スタートアップの資金調達方法とは?投資ラウンド別・調達事例を含めて徹底解説!

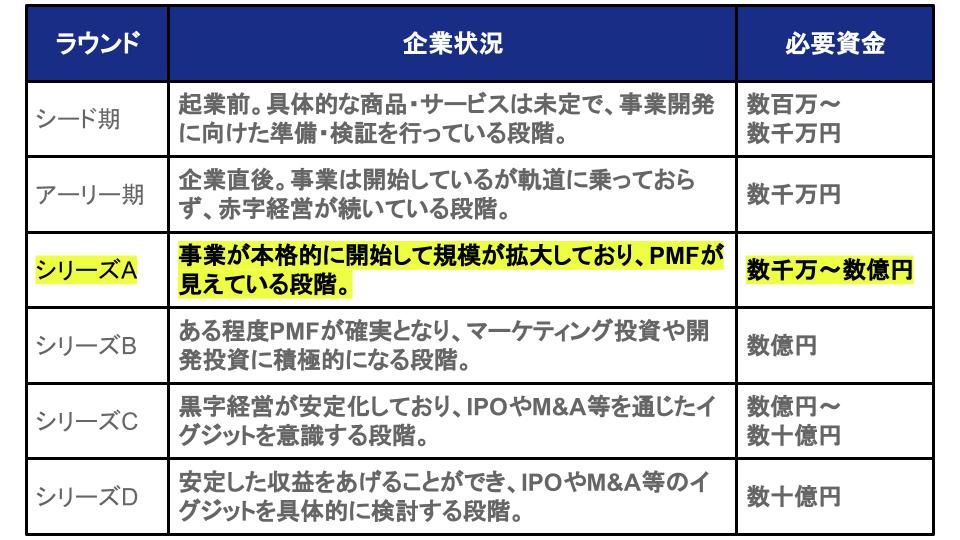

シリーズAの定義と資金調達額

繰り返しになりますが、「シリーズA」とは、スタートアップ企業に対する投資ラウンドの一つのフェーズを指す言葉です。

具体的には、シリーズAとは「製品・サービスが開始しており、PMF※が見え始めている段階」です。

※PMF:プロダクト・マーケット・フィット。サービスや商品が、顧客の課題を解決できる適切な市場で受け入れられている状態

PMF後の販路拡大や顧客獲得に向けて、多くの資金を必要するフェーズなので、調達金額は数千万〜数億円規模で、調達期間は半年程度となるケースが多いです。

調達した資金は、以下のような用途に当てることが多いです。

・開発費(エンジニアコスト)

・採用費

・プロモーション費

など

シリーズAにおける資金調達方法

シリーズAにおける資金調達方法は、主に以下が考えられます。

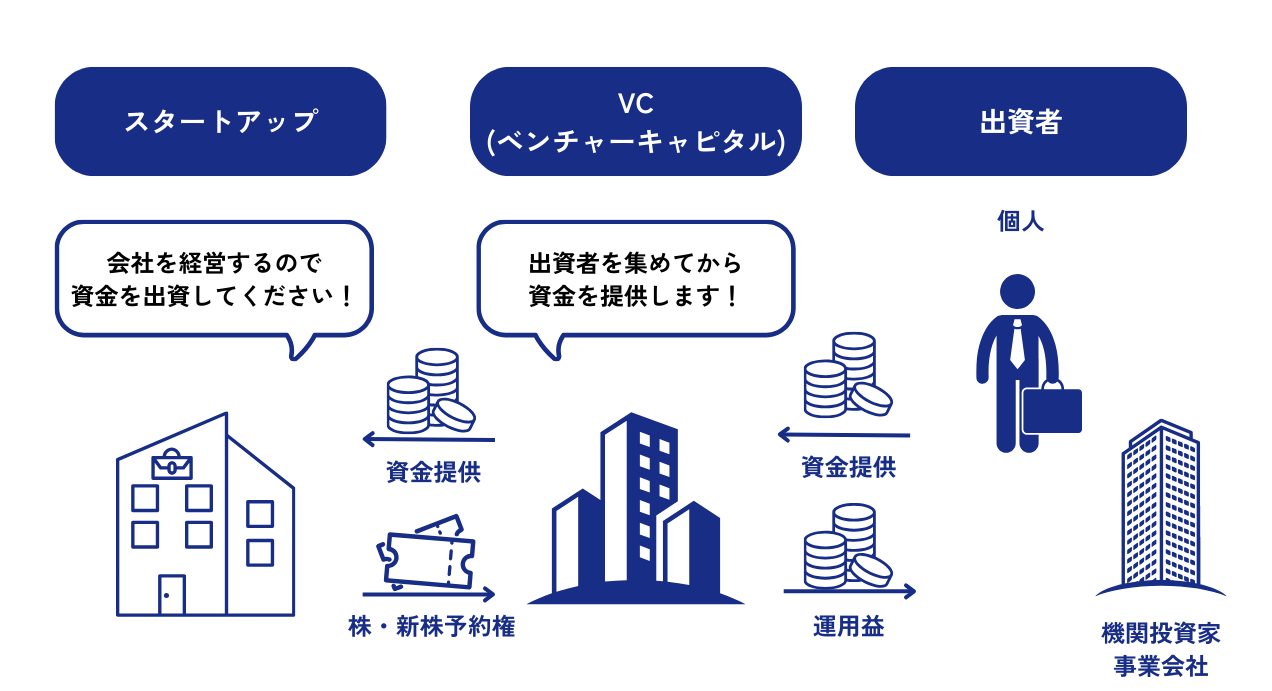

・VC(ベンチャーキャピタル)やCVC(コーポレート・ベンチャーキャピタル)から出資を受ける

・金融機関から融資を受ける

VCやCVCから出資を受ける

VC・CVCの違い

VC(ベンチャーキャピタル)は、主に成長が見込まれる企業に対し「出資(=エクイティ・ファイナンス)」という形で投資を行う会社のことを指します。

CVC(コーポレート・ベンチャーキャピタル)は、VCの一種で、事業会社が主に自己資金を基にファンドを組成し、未上場企業に対して出資を行う組織のことを指します。

VCやCVCは、出資先企業がエグジット(IPOまたはM&A)することで、保有株式の売却し、持株比率に応じて利益を出すビジネスです。

よって、今現在の業績よりも、「今後の成長性を見越して資金提供」してくれるのが特徴です。

VCからの出資に関わるエクイティファイナンス・イグジット(EXIT)については以下の記事もご参照ください。

⇒【経営者必読!】エクイティファイナンスとは?種類/メリット・デメリット/事例について解説!

⇒EXITにおけるIPOとM&Aについて|相違点・メリット・デメリットについて解説

⇒イグジットとは?イグジット(EXIT)の種類・成功と注意すべきポイントについて解説!

シリーズAは種類株の発行が多い

シリーズAからは、資金調達の規模が数千万〜数億円に達するため、資金の調達先が個人(エンジェル)投資家ではなく、スタートアップやベンチャー企業向けにファンドを運営しているVCになることが一般的です。

一般的に、シリーズA以降においては、「種類株式」と呼ばれる株式を発行することで資金調達を実施します。

種類株式とは、通常の株式と異なる「権利」や「制限」を付与して発行する株式のことです。

種類株式に付与可能な権利・条件については、会社法で規定されており、具体的には以下になります。

| 種類株式に付与できる権利・条件 | 内容 |

|---|---|

| ①優先配当(劣後も可) | 剰余金配当の配当額・配当順序を差別化できる |

| ②優先残余財産分配(劣後も可) | 残余財産分配の分配額・分配順序を差別化できる |

| ③議決権の制限 | 株主総会で議決権を行使できる権利を制限できる |

| ④譲渡制限 | 株式を譲渡するとき、会社の承認を要件にすることができる |

| ⑤取得請求権 | 株主が会社に対して種類株式の取得(転換)請求ができる |

| ⑥取得条項 | 一定の条件で、会社が株主から種類株式を取得できる |

| ⑦全部取得条項 | 会社が株主総会の決議により種類株式全てを取得できる |

| ⑧拒否権 | 株主総会・取締役会で決議すべき事項について種類株主総会の決議を要件にできる |

| ⑨役員選任権 | 種類株主総会で取締役・監査役を選任できる |

中でも、シリーズAにおいては、以下のような権利を付与した種類株式を発行することが多いです。

・優先配当や優先残余財産分配を受け取る権利を付与(=優先株)

・取得請求権(株主が会社に対して、株式の買い取りを請求したり、優先株式を普通株式に変えてもらう権利)を付与

優先株式が発行される時期に応じて、「A種優先株」「B種優先株」などの名称が付けられますが、このA種優先株の「A」という文字から、「シリーズA」と言われています。

エンジェル投資家・譲渡制限付株式については以下の記事もご参照ください。

⇒譲渡制限付株式とは!?株式報酬制度の仕組み・メリットを総まとめ!

⇒エンジェル投資家とは?投資を受けるメリットや投資家の探し方を紹介!

金融機関から融資を受ける

また、VCやCVCからの出資以外にも、金融機関から融資を受けることも選択肢の一つです。

金融機関からの融資は、デッドファイナンス(借入れ)のことを指します。 スタートアップ・ベンチャーに対する融資制度の一例として、日本政策金融公庫の制度を紹介します。

金融機関からの融資に関するデットファイナンスについては以下の記事もご参照ください。

⇒【経営者必読!】デットファイナンスとは?種類/メリット・デメリット/事例について解説!

日本政策金融公庫は新規事業の創出や中小企業(ベンチャー含む)の支援を目的にしている金融機関なので、

・民間銀行よりも融資ハードルが低い

・返済の猶予期間がある

・金利が低い

などのメリットがあります。

日本政策金融公庫の中でも「創業時支援」では、新規開業資金、 生活衛生新企業育成資金 、 資本性ローンの3つの融資制度が用意されており、創業から浅く実績がまだ少ない企業でも特に融資が受けやすい仕組みになっているので、積極的に活用したいところです。

詳細:創業時支援

また、今後シリーズB・シリーズCと投資ラウンドが進むと、民間銀行からの融資を受けたいタイミングが来ることもあります。

その際に、公庫からの融資を受けたことがある(さらに返済できている)とプラスに働くため、融資実績を作る意味でも公庫融資はおすすめです。

VCからの出資のメリット・デメリット

資金調達ができれば、一気に事業グロースに拍車をかけることができますが、VCからの資金調達にはそれぞれの方法によってメリット・デメリットが存在します。

出資のメリット・デメリットを適切に把握した上で、自社に合った資金調達方法を選択することが大切です。

メリット①基本的には返済義務がない

メリット②経営に必要なノウハウや人脈を得ることができる

デメリット① 経営の自由度が下がる

デメリット②不利な条件で交渉される可能性がある

メリット①基本的に返済義務がない

VCからの資金調達は、「出資」という形態であり「借入れ」ではないため、基本的には返済の義務が生じません。

そのため、経営者にとっては、「事業に失敗した場合には、個人で借金を返済しなければならない」という恐怖やリスクを回避できるというメリットがあります。

メリット②経営に必要なノウハウや人脈を得ることができる

VCは、これまでのスタートアップ企業への出資経験から、経営や事業運営に必要なノウハウを社内に蓄積しています。特に、今回の起業が初めての(一社目)の経営者においては、VCの持つ知見は大いなる武器になるでしょう。

さらに、ノウハウだけでなく、VCの持つ豊富な人脈も心強い味方です。

・VCからの紹介で取引先(クライアント)が増えた

・顧客獲得に強い広告代理店を紹介してもらえた

・有益な情報提供をしてくれるコンサルタントに出会えた

など、人脈がもたらすメリットは計り知れないため、こちらもぜひ積極活用できると良いでしょう。

デメリット①経営の自由度が下がる

一般的に、ベンチャー企業やスタートアップ企業が出資を受ける場合、出資額に応じて株式を付与します。

そして、VCが株主になるということは、経営に干渉してくる場合も想定されます。

自己資本の企業と比較して、経営の自由度という観点では下がるでしょう。

また、シード期よりも多くの資金調達するため、保有株式比率はさらに下がることは覚悟しましょう。

持株比率が下がることによって起こる最悪のケースとして、出資時にVCに対して株式を付与し過ぎると、経営権を握られてしまうリスクもありますので要注意です。

具体的には、外部の出資比率が 50%以上になると、定款に取り決めがない限り取締役を解任できる権利を与えてしまい、最悪の場合には経営者の立場を失いかねません。

デメリット②不利な条件で交渉される可能性がある

資金調達は、企業の経営者にとって重要な交渉の場です。

仮に出資先が1社のみの場合、投資を実行する側には競争環境が発生しないことから、不利な交渉を強いられ、

・バリュエーション(企業価値)が不当に低く見積もられる

・契約書に出資を受ける側にとって不利な条文を盛り込まれる

などの可能性があります。

そのため、出資をするVCが出てきた場合においても、複数のVCに話を伺った方が良いでしょう。

各VCの出資条件を複数比較することで、自社にとって適切かつ有利な条件で資金調達することができます。

金融機関からの融資のメリット・デメリット

VCからの出資とは別の方法として、金融機関からの融資もありますが、こちらも同様にメリット・デメリットが存在します。

メリット①持株比率を下げずに資金調達が可能

メリット②日本政策金融公庫の場合はリスクが低い

デメリット① 融資審査・返済義務がある

デメリット②資金調達までに一定の時間がかかる

メリット①持株比率を下げずに資金調達が可能

融資による資金調達の場合、VCからの出資と異なり出資者に株式を付与することはありません。

そのため、持株比率を下げなくて済むので、経営に干渉されるリスクなく資金調達が可能です。

「経営方針に口出しされたくない」「経営においては自分の意思を重視したい」というタイプの経営者であれば、金融機関からの資金調達を検討するとよいでしょう。

返済不要の資金調達については、こちらの記事もご参照ください。

⇒返済不要な資金調達とは?メリットやデメリット、調達時の注意点を徹底解説!

メリット②日本政策金融公庫の場合はリスクが低い

日本政策金融公庫からの融資には、

・民間銀行よりも融資ハードルが低い

・返済の猶予期間がある

・金利が低い

などのメリットがあります。

トラクションが増えPMF※はしつつあるが、売上や利益はまだ小さい状態の企業だと、民間銀行からの融資は苦戦する可能性があります。

※PMF:プロダクト・マーケット・フィット。サービスや商品が、顧客の課題を解決できる適切な市場で受け入れられている状態

そのような時こそ、融資ハードルの低い公庫融資をうまく活用し、数千万円ほど調達できれば財務の健全化になるでしょう。

また、次に来るシリーズB・Cにおける銀行融資の際にも、シリーズAでの公庫融資を経験していることは役立つので積極活用しましょう。

デメリット①融資審査・返済義務がある

金融機関からの借り入れの場合、元金と利息を期日までに返済する義務が発生します。

融資は出資とは異なり、返済することを前提に資金を事業者に提供する仕組みであるため、事業者側の返済力が重視され、そのための審査を通過することが必須となります。

返済力がないと判断された場合、融資を受けることができないため、無理のない事業計画・返済計画を十分に見据えておくことが必要です。

民間の銀行の場合、上記で解説した日本政策金融公庫に比べるとさらに融資審査基準が厳しいので、相応の事業計画・返済計画の作成は必須です。

デメリット②資金調達までに一定の時間がかかる

金融機関からの資金調達は、実際に資金が手元に入るまでに時間がかかります。

具体的には、

・日本政策金融公庫:1か月程度

・信用金庫:1~3か月程度

・地方自治体の制度融資:1か月程度

等、実際に資金が手元に集まるまでタイムラグが発生します。

ベンチャー企業やスタートアップ企業を経営するにあたり、すぐに事業資金を確保したい場合もあると思います。金融機関からの融資を検討する際は、どの程度の期間で資金が手元に入るか事前に確認しておきましょう。

調達時は事業資金の緊急度を鑑みて選択肢を精査すると良いでしょう。

VCの出資を受ける際に重要なポイントと注意点

出資を受ける際に、注意すべき重要なポイントがありますので、必ず確認しておきましょう。

資金的な余裕がなくなる前に交渉する

シリーズAの場合、まだまだ資金が潤沢な企業は少なく、あっという間に資金繰りが厳しくなることもあります。

ギリギリになってから資金調達に動くと、タイトな期間での交渉になるので難易度が上がります。

さらに、余裕のなさが投資家側に露呈すると、自社にとって不利な条件での契約になってしまい後悔するケースも多々あります。

このような事態にならないためにも、余裕のあるうちにVC側と資金調達の交渉を始めることが重要です。

株式を放出しすぎない

株式=経営権なので、株式を付与するということは経営権を外部に与えると同じ意味になります。

多額の資金調達するために株式を渡しすぎると、経営権の大半を握られてしまい、経営に過度に干渉されたり、経営陣で意思決定ができなくなるリスクさえあります。

・株式の何%をVC側に渡すか

・その割合は経営権に響かないか

など慎重に確認してから進めるようにしましょう。

資本政策は一度決めたらピボットしづらいので、「失敗が許されない」と言っても過言ではありません。

資本政策の失敗を避けるために必要なことを別記事で網羅的かつわかりやすく解説していますので、ぜひチェックリストとしてご活用ください。

⇒資本政策とは?必要性や考慮すべき点、失敗事例まで徹底解説!

⇒IPOに向けた成功する資本政策|上場後の資金調達の仕組みも解説

契約書をよく確認する

株式の希薄化以外にも、契約書の内容をよく確認することも必要です。

VC側から提示された契約書を十分検討しないと、自社にとって不利益になる内容が入っているのを見過ごしてしまうこともあります。

一例ですが、以下のようなトラブルに遭うリスクもあります。

・上場が叶わなかった際に株式の買取を求められ、一気に資金繰りに困ってしまう

・VCから取締役が派遣できる内容が盛り込まれている

契約を結ぶ前に出資契約書の内容は吟味し、経営にとってどんなリスクがあるのかを弁護士に確認しましょう。

複数のVCを比較する

複数のVCを比較検討することも重要です。VCが1社のみの場合、競争原理が働かず、企業側にとって不利な条件になりやすいです。

例えば、

・バリュエーション(企業価値)が低く見積もられるので調達額が下がる

・契約書に不利な条文が盛り込まれやすい

などのデメリットがあります。

自社にとって最も有利な条件になるよう、複数のVCに話を聞いて、慎重に比較するようにしましょう。

シリーズAの資金調達事例

ここからは、シリーズAの資金調達の成功事例を紹介します。

Tebiki株式会社

現場向けクラウド動画教育システム『tebiki』を提供する株式会社Tebikiは、2021年10月に8億円の資金調達を実施しました。

資金調達方法は第三者割当増資で、引受先は日本の独立系VCのグロービス・キャピタル・パートナーズ(以下GCP)でした。

Tebikiはシード期にもGCPから3億円の資金調達を実施しており、資金調達の引受先が1社のみというのは異例といえます。

下記の記事が本件を取材しております。

詳細:グロービスが単独出資、現場向けSaaS「tebiki」がシリーズAラウンドで8億円の資金調達

また、資金調達の背景についてはこちらの記事にまとめてありますので合わせてご参照ください。

詳細:8億円資金調達(シリーズA)の舞台裏:VC数社/VC1社のどちらが良いか

Nudge株式会社

次世代の提携クレジットカード「Nudge(ナッジ)」というサービスを展開するナッジ株式会社は、2022年6月14日、シリーズA資金調達を実施したと発表しました。

また、 調達方法は第三者割当増資で、引受先は、創業者の沖田貴史さん、One Capital、Mind Fund Group、 Insignia Venture Partners、 Spiral Capital、Headline Asia、デジタルガレージグループ(DG Daiwa Ventures)、FINOLAB FUNDとのことです。

下記の記事で資金調達の背景、各出資先のコメント、今後の展開など詳細がまとめてあります。あわせてご参照ください。

詳細:ナッジ株式会社、サービス拡大のためのシリーズA資金調達実施のお知らせ

株式会社mov

AI店舗支援SaaSの「口コミコム」を展開する株式会社movはシリーズAラウンドにて、7億円の資金調達を実施しました。

千葉道場ファンドを筆頭に、他にはKDDI Open Innovation Fund 、NTTドコモ・ベンチャーズ、Rakuten Capital、i-nest capital、Coral Capital、SMBCベンチャーキャピタルが引受先となりました。

株式会社movの累計資金調達額は10億円を超えております。

口コミコムの詳細、各出資先のコメントなど、本件の詳細は下記の記事でまとめてありますので、合わせてご参照ください。

詳細:口コミサイトを”もっと”売上に変える、AI店舗支援SaaS「口コミコム」を運営する株式会社movが、シリーズAで総額7億円の資金調達を実施し、累計調達額が10億円を突破

株式会社メディカルフォース

自由診療向けSaaS電子カルテ・予約管理システム「medicalforce」を提供する株式会社メディカルフォースは、2022年8月24日にシリーズAラウンドで7億円の資金調達を行いました。

資金調達の方法は第三者割当増資で、引受先はALL STAR SAAS FUND(前田ヒロさん・神前達哉さん)、ANRI(佐俣アンリさん)とのことです。

下記の記事で美容医療の背景、各投資家のコメントなど詳細がまとめてあります。あわせてご参照ください。

詳細:自由診療向けオールインワンSaaSを提供するメディカルフォース、シリーズAで6億円を調達

株式会社RiceWine

オリジナルの日本酒ブランド『HINEMOS』を造るメーカー株式会社RiceWineは、2022年9月8日にシリーズAで3億円の資金調達を行いました。

調達方法は第三者割当増資で、主にDIMENSION株式会社、株式会社ロッテベンチャーズ・ジャパン、横浜キャピタル株式会社、三菱UFJキャピタル株式会社、East Ventures、篠塚孝哉さん、山崎大祐さん、鈴木歩さん、海野慧さん、城口洋平さん、個人投資家他4名が引受先になります。

下記の記事で資金調達の背景、各出資先のコメント、今後の事業展開など詳細がまとめてあります。あわせてご参照ください。

詳細:HINEMOS運営の日本酒D2C・株式会社RiceWineがシリーズA総額3億円の資金調達を実施

株式会社FiT

次世代型フィットネス事業『LifeFit』とフィットネスジムアプリ『FitGo!』を展開する株式会社FiTは、2023年8月にシリーズAで6億円の資金調達を行いました。

調達方法は第三者割当増資で、ニッセイキャピタル、XTech Ventures、みずほキャピタル、W fund、THE SEEDの5社が引受先になります。

下記の記事で資金調達の背景、各出資先のコメント、今後の事業展開など詳細がまとめてあります。あわせてご参照ください。

詳細:フィットネス事業を展開するFiT、シリーズAラウンドにて約6億円の資金調達を実施。IT活用とフランチャイズ型ジムの展開を加速

スタートアップ・ベンチャーで資金調達に困ったらシェアリングCFO

VCに株式の一部を付与することで資金を募る資金調達や、金融機関からの融資といったファイナンス業務は、非常に専門性が高い上に業務自体に労力を要します。

そのため、ベンチャー企業やスタートアップ企業等の比較的従業員数が少なく資金も少ない会社の社長が、本業の傍らファイナンス業務に当たることは困難だと言う声も聞きます。

加えて、フルタイムの常勤CFOを採用する場合はコストが高いという問題があります。そんな問題を解決するために、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリングCFO®︎では、経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼することが可能です。

例えば、ベンチャー企業にて資金調達の経験を持つCFOに、スポットで業務を委託することもできます。

シェアリングCFO®︎の活用事例について詳しく知りたい方は、下記の記事を参照してください。

専門的かつ対応工数のかかるファイナンス業務はプロ人材に任せて、経営者は事業成長にコミットできるような環境作りをお手伝いします。

最後までお読みいただきありがとうございます。

スタートアップ・ベンチャーの経営をされている方にとって、事業に取り組みつつ資金調達や資本政策、IPO準備も進めることは困難ではないでしょうか。

財務戦略の策定から実行まで担えるような人材をを採用したくても、実績・経験がある人を見つけるのには非常に苦労するといったこともあるでしょう。

このような問題を解決するために、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリングCFO®︎では、経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼することが可能です。

例えば、ベンチャー企業にて資金調達の経験を持つCFOに、スポットで業務を委託することもできます。

専門的で対応工数のかかるファイナンス業務はプロの人材に任せることで、経営者の方が事業の成長に集中できるようになります。

「シェアリングCFO®︎」について無料相談を実施しているので、ご興味をお持ちの方はぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。