COLUMN

コラム

【経営者必見】資金調達の手段・方法には何がある?それぞれのメリット・デメリットも徹底解説!

執筆者:茅原淳一(Junichi Kayahara)

『資金調達の手引き』

調達ノウハウを徹底解説

資金調達を進めたい経営者の方の

よくある疑問を解決します!

事業を成長させるためにまとまった資金が必要になり、資金調達を検討しているベンチャー企業経営者の方も多いでしょう。

しかし一口に「資金調達」と言っても、実際にどのくらいの数の手段・方法があるのか気になるのではないでしょうか?

資金調達と聞けば「VC(ベンチャーキャピタル)から出資」を思い浮かべる方もいるかと思いますが、実際の資金調達には融資、社債、クラウドファンディング…など様々な手段・方法があります。

この記事では、様々な資金調達の方法について、概要・メリット・デメリットを紹介します。

さらに、目的・フェーズ別のおすすめな資金調達方法や、スタートアップ・ベンチャー企業におすすめな資金調達方法まで網羅的に徹底解説していきます!

目次

資金調達とは?

資金調達とは、「会社経営に必要な資金を外部から調達すること」を指します。

資金調達は大きく以下3つに分かれます。

①アセットファイナンス(資産)

②デットファイナンス(負債)

③エクイティファイナンス(純資産)

アセットファイナンスは、アセット(資産)を売却し現金化する方法です。代表的なのはファクタリング(売上債権を売却し現金を調達する)です。

⇒アセットファイナンスとは?種類/メリット・デメリットについて解説!

デットファイナンスは、デット(負債)を増やし資金調達する方法です。具体的には銀行からの融資や社債の発行などがあります。

⇒デットファイナンスとは?種類/メリット・デメリット/事例について解説!

エクイティファイナンスは、エクイティ(純資産)を増やし資金調達する方法です。既存の株主や新しい株主向けに、株式を発行して買ってもらうことで資金を調達します。

⇒エクイティファイナンスとは?種類/メリット・デメリット/事例について解説!

上記の資金調達を成功させるための詳細が気になる方「資金調達の手引き」をご参考ください

なぜ資金調達をするのか?

企業が資金調達を行う理由を一言で表すなら「運転資金の確保」です。

自社商品・サービスを持たないビジネスモデルや、小規模ビジネスの場合は自己資本のみで経営も可能ですが、ある程度大きな規模でビジネスをするにはそれ相応の資金が必要です。

人件費、商品原価、開発費、設備費…など、会社経営を行うには様々な費用がかかりますが、一般的にはビジネス規模が大きければ大きいほどコストがかかります。

費用を自己資本のみで賄うことができない時には、資金調達する必要が出てくるでしょう。

融資との違いは何か?

資金調達と似た言葉で「融資」という集金方法がありますが、資金調達とは一体何が異なるのでしょうか。

両者の間にある主な相違点は、資金を利益として得るか借入として得るかという点にあります。

・資金調達:会社が外部(ベンチャーキャピタルや銀行、など)から利益として資金を集める

・融資:会社が外部から資金を借り入れることで資金を調達する

調達したお金の扱いが異なるため、資金調達の場合は社内に保有し続けることが可能な一方、融資の場合は期限までに借りたお金を金融機関や第三者に返済する必要があります。

但し、この後の章で解説しますが資金調達の中には自社株式を引き換えに資金を調達する座ぐみもありますので、資金調達と融資の違いを明確に理解した上で、会社の状況に合わせてどのような調達方法を選択するべきなのか吟味するようにしましょう。

資金調達が必要なタイミング

資金調達が必要となるのは、以下のような場面です。

・設備投資

・新規事業の立ち上げ

・既存事業の拡大

・企業の買収

共通しているのは、まとまった資金が必要なタイミングで資金調達をすべきという点です。

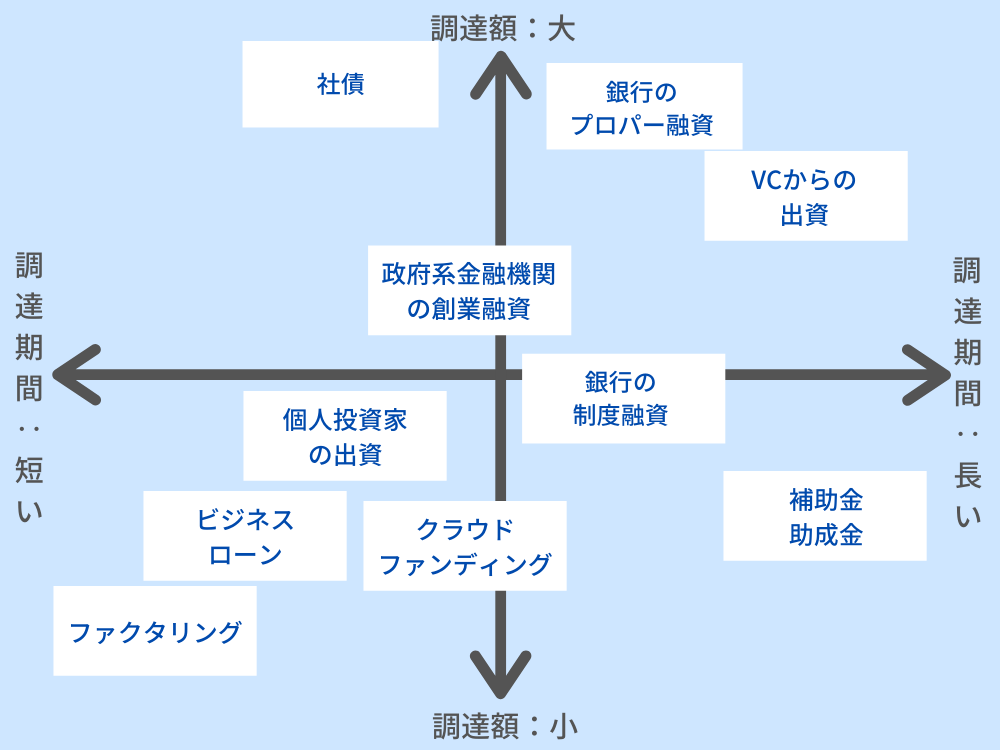

資金調達の手段・方法は大きくわけて7つ

資金調達の種類は様々ですが、この記事では実際によく用いられる以下7つの手段・方法について詳しく解説していきます。

①出資

②融資

③社債

④補助金・助成金

⑤ファクタリング

⑥クラウドファンディング(寄付型)

⑦アセットファイナンス

| 方法 | メリット | デメリット |

|---|---|---|

| ①出資 | ・返済義務がない ・経営者や投資家を紹介してもらえる ・会社のブランディングになる |

・既存株主の承認が必要 ・経営に介入されることも ・成長を求められプレッシャーになる |

| ②融資 | ・経営に介入されない ・経営の自由度を保てる |

・元本の返済と金利の支払いが必要 ・信用がないと審査がおりない |

| ③社債 | ・経営に介入されない ・融資よりも金利の負担が少ない |

・金利の支払いと満期になったら元本の返済が必要 |

| ④補助金・助成金 | ・返済不要 | ・申請に時間がかかる |

| ⑤ファクタリング | ・最短で即日入金が可能 | ・取引先に知られると信頼度に影響がある ・手数料が高い |

| ⑥クラウドファンディング | ・従来の方法で資金調達が難しいサービスも可能になる ・テストマーケティングになる |

・目標金額に到達しないと資金調達できない |

| ⑦アセットファイナンス | ・資産が多ければ業績悪化時でも調達可能 ・返済不要 |

・企業の資産の信用度に左右される |

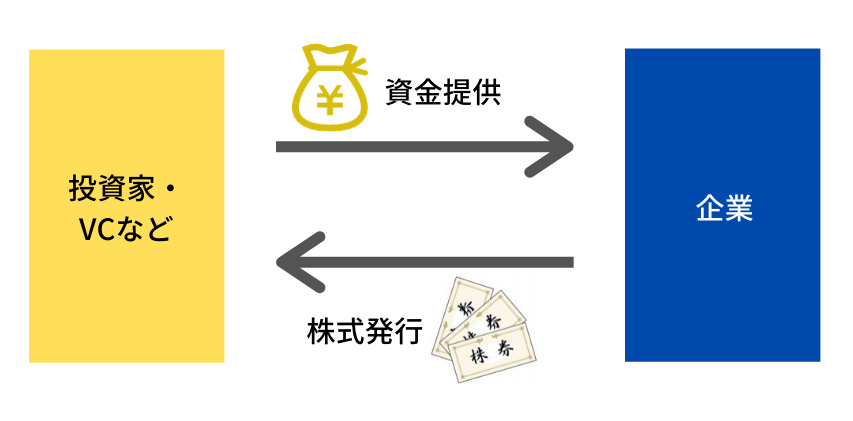

①出資(エクイティファイナンス)

出資は、株式を交付して資金調達する方法で「エクイティファイナンス」とも呼ばれます。

⇒エクイティファイナンスとは?種類/メリット・デメリット/事例について解説!

原則として返済義務がなく、またBS(貸借対照表)上では資本(純資産)が増えるため自己資本比率が上がり、経営上の安定度も増します。

出資のメリット

出資のメリットは融資や社債と異なり返済義務がないことです。

金融機関へ元本の返済と金利の支払いをする必要があり、資金の少ない中小・ベンチャー企業は金額が大きいと負担になってきますが、出資の場合は心配しなくて良いのは大きな利点です。

またVCや個人投資家から資金調達した場合、経営について有意義なアドバイスをもらえたり、別の投資家や経営者を紹介してもらいビジネスネットワークが広がることもあります。

エクイティ(株式)によって大型の資金調達に成功したらメディアやSNSでも注目され、会社のブランディング向上や人材採用にも寄与するでしょう。

出資のデメリット

出資は返済義務はない一方、株式を交付するため株主を新たに増やすことになり、すると一株当たりの価値が希薄化するので、既存株主の承認を得ないとなりません。

また、新たに増えた株主が経営に対して過度に関与してくると、経営の自由度が下がったり、配当方針に影響が出ることもあるので注意が必要です。

またVCや個人投資家は事業拡大や株の配当金を期待して投資しているので、経営者に対する期待は大きく、それが時にはプレッシャーを感じることもあるでしょう。

出資を受けた企業は基本的にEXIT(IPOまたはM&A)しないと投資家が出資した投資金額に対するリターンが合わないので、必然的に事業成長を求められることになります。

イグジット(EXIT)については、こちらの記事もご参照ください。

⇒イグジットとは?イグジット(EXIT)の種類・成功と注意すべきポイントについて解説!

⇒EXITにおけるIPOとM&Aについて|相違点・メリット・デメリットについて解説

エクイティファイナンスには、主に以下のようなパターンがあります。

出資の種類

ベンチャーキャピタルからの出資(第三者割当増資)

ベンチャーキャピタル(VC)とは、高い成長率を見込めるスタートアップ企業やベンチャー企業へ投資し、上場(IPO)やM&A(企業買収)時に保有している株式を売却し利益を上げる企業を指します。

ベンチャー企業が数億円単位での資金調達を実施したいときにはVCを活用することも多いです。

また、VCから経営についてアドバイスをもらえるなどの利点もあり、近年ベンチャー・スタートアップの世界で増えている資金調達方法です。

第三者割当増資については、こちらの記事もご参照ください。

⇒第三者割当増資とは?目的・メリット・デメリット・事例について解説

個人(エンジェル)投資家からの出資(第三者割当増資)

エンジェル投資家は、将来成長が見込めそうな企業(経営者)に資金援助をする個人投資家です。

もともと自ら事業を行い売却後エンジェル投資家になる人も多く、そのため資金面の援助に加えて経営のアドバイスをもらうこともできるでしょう。

資金調達の形式としてはVCと同じで、資金を出してもらうために会社の株式を発行・交付し、上場(IPO)やM&A時に株式を売却し利益を得ます。

第三者割当増資・エンジェル投資家・IPO・M&Aについては、こちらの記事もご参照ください。

⇒第三者割当増資とは?目的・メリット・デメリット・事例について解説

⇒エンジェル投資家とは?投資を受けるメリットや投資家の探し方を紹介!

⇒ベンチャー企業がIPOする意義はあるのか?上場のメリット・デメリット

⇒EXITにおけるIPOとM&Aについて|相違点・メリット・デメリットについて解説

公募増資(上場企業)

公募増資は、広く一般の投資家を対象に株主を募集し、時価やそれに近い価格で新しく株を発行する資金調達方法です。

一つ前に説明したVCや個人投資家など特定の企業・人に出資してもらうことを「第三者割当増資」と呼ぶのに対して、公募増資は不特定多数の企業・人に出資してもらうので「公募」と名前がついていると覚えればわかりやすいでしょう。

上場すると自社の株式の一部が市場で取引されるようになるので、上場企業が株式を用いて資金調達する場合は公募増資になることが多いです。

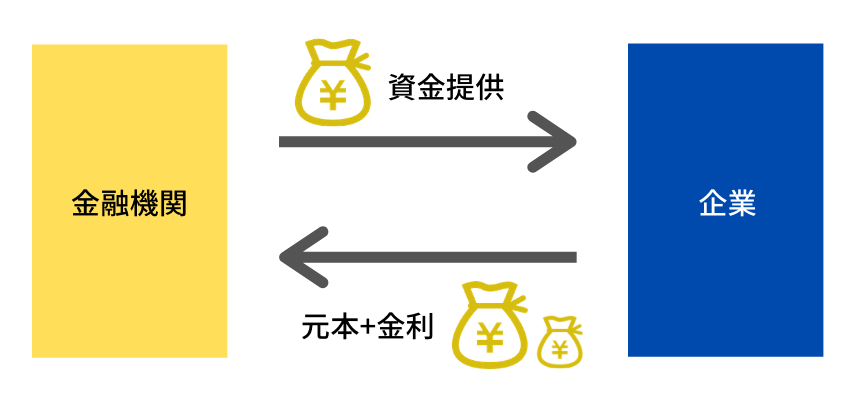

②融資(デッドファイナンス)

融資とは、金融機関からの借入によって資金調達する方法です。企業にとっての”負債”なので、「デッドファイナンス」とも呼ばれています。

⇒デットファイナンスとは?種類/メリット・デメリット/事例について解説!

出資(エクイティファイナンス)は株主に対しての返済義務はありませんが、融資(デッドファイナンス)は「お金を借りている」ので、当然元本の返済と金利の支払い義務があります。

融資は大きく分けて

・公的融資

・民間融資

の2つに分けることができ、

・公的融資:本政策金融公庫や商工組合中央金庫など

・民間融資:メガバンクや地方銀行、消費者金融など

から融資を受けることになります。

融資のメリット

基本的に融資を行う金融機関は、元本と金利の支払い(返済)を求めるだけで経営に介入することはありません。

また出資と異なり株主がつくわけではないので、無理に事業拡大や成長を追い求めず、経営者の手の届く範囲でビジネスを行ってもよいので、経営の自由度を高く保つことができます。

スモールビジネスで堅実に成長していきたい企業や、売上・利益よりも好きなことを追究したい経営者は、融資による資金調達がおすすめです。

融資のデメリット

融資のデメリットは元本の返済と金利の支払いがあり、借入額よりも多く返済しなければならない点です。

融資前は経営者自身のお金なので利益を残さなくても良いですが、融資後は返済額を意識してキャッシュフローを管理する必要があります。

また、十分な実績がない状態だとそもそも融資の審査がおりないこともあります。

信用力が十分にない場合でも融資を受けられるようにするため、担保を差し出したり保証人(または連帯保証人)を立てることもありますが、その場合第三者(両親など)にも負担をかけることになるので注意が必要です。

融資の種類

政府系金融機関からの融資

政府系金融機関は日本政府が出資をしており、(民間金融機関と異なり)利益を出すことを目的としていない金融機関です。

代表的な機関としては、

・日本政策投資銀行(日銀)

・日本政策金融公庫

・商工組合中央金庫(商工中金)

などがあります。

中でも日本政策金融公庫は新たに事業を考えている方や創業段階の方への支援を積極的に行っており、創業時支援として、創業したてのスタートアップ企業が利用できる融資制度を複数用意しています。

創業時支援で用意されている融資制度は主に以下の3つです。

・ 新規開業資金

・ 生活衛生新企業育成資金

・ 資本性ローン

また創業計画書作成の支援も行っているため、これから創業する方は活用してみると良いでしょう。

日本政策金融公庫のページのリンクを載せておきますので、詳しい内容については、こちらを参照ください。

詳細:創業時支援

民間銀行からの融資①(プロパー融資)

民間の金融機関(メガバンク、地方銀行、信用金庫など)の融資には「プロパー融資」と「制度融資」がありますが、制度融資については次の段落で説明するため、ここではプロパー融資についての解説とします。

プロパー融資では、各金融機関が独自の審査基準で融資の決定をします。

政府系金融機関よりも融資額が大きいので、ある程度まとまった事業資金を得る際には有効な資金調達手段でしょう。

しかし、民間銀行は営利企業で利益をあげなければならないため、「貸したお金が確実に返済されるか」についてシビアに審査されます。

一定の実績(PL、BS、CSを元に判断)や経営者への信用がなければ審査落ちしてしまうので、創業間もなく実績が少ない企業は利用しづらいと言わざるを得ないでしょう。

民間銀行からの融資②(信用保証協会の制度融資)

制度融資は、信用保証協会による保証がついた銀行から受けられる融資制度です。

信用保証協会が貸し手(金融機関)と借り手(事業者)の間に立ち、事業者が万一返済不能になった場合に全額の80%を貸し手の金融機関に支払う形で保証します。

創業間もなかったり実績が少なくプロパー融資を受けられない企業でも、制度融資を使えば資金調達しやすくなります。

一方、

・審査に最短でも2か月ほどかかる

・自己資金を50%以上準備する必要があることが多い

・信用保証協会に対する手数料がかかる

などの注意点もあります。

ノンバンク金融機関のビジネスローン

ビジネスローンとは、中小企業や個人事業者向けの無担保による事業者向け融資です(「商工ローン」や「事業ローン」も同意)。

一般的に、融資を受ける場合は担保や保証人契約が必要になりますが、ビジネスローンは担保・保証人のどちらかが不要、または両方不要なので、銀行や政策金融公庫などから融資を受けられない事業者におすすめです。

一方、貸し手側にはリスクの高い融資方法なので、民間銀行での融資よりも金利が高いので、その点は注意が必要でしょう。

地方自治体の融資制度

地方自治体によって異なりますが、独自の融資制度を設けていることがあります。中小企業やベンチャー企業・スタートアップ企業でも申請することが可能で、審査基準は企業・事業の将来性にあるので比較的条件が難しくないという特徴があります。

融資金額も数百万円から数千万円と幅広いので、自治体のホームページの確認および問い合わせや担当部署に相談にいくことをおすすめします。

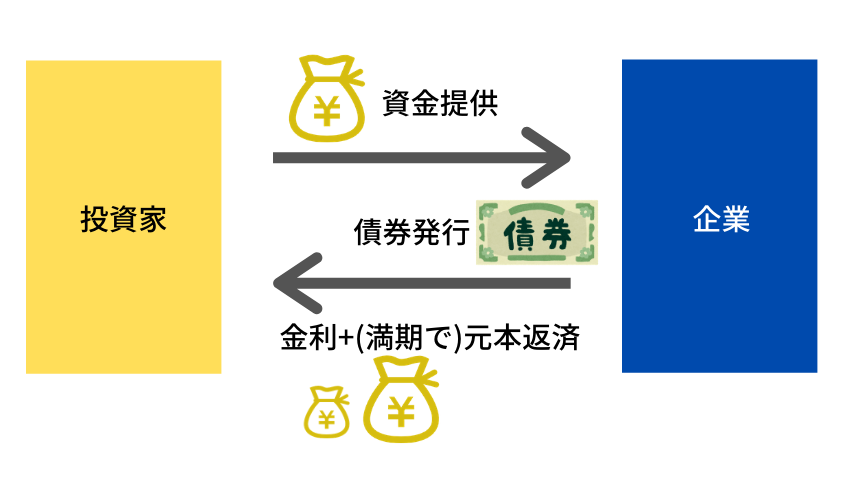

③社債

社債とは企業が資金調達するために発行する「債券」のことです。

主に上場企業で行われる資金調達方法で、出資や融資以外の手段として広く知られています(こちらもデットファイナンスの一つです)。

社債のメリット

株主と異なり社債権者は経営への参加権がないので、経営に干渉されず資金調達できるメリットがあります。

また、社債は償還期間(債権発行から満期までの期日のこと)が長めに設けられ、その間は利子のみを支払うため、銀行融資よりも支払いの負担が軽く済みます。

上場企業では多く用いられている資金調達方法です。

社債のデメリット

社債は融資と同様に負債、つまり「借金」なので、社債権者に金利を支払う必要があります。

また社債発行後に、銀行から融資を受けようと考えている場合、抱えている負債の総額によっては信用度に欠けて融資審査で落ちてしまうリスクもあるので注意が必要でしょう。

社債の種類

普通社債(SB)

社債のうち最もポピュラーなのが普通社債です。

普通社債には満期が設定されており、満期までの間には保有している社債権者に一定の利子が支払われます。

転換社債(CB)

転換社債とは、一定の価格(発行時に決められる)において、社債の発行企業の株式に転換できる条件が付いた社債です。

社債権者は発行企業の株価が上がれば株式に交換して売却することで利益(キャピタルゲイン)を得られますし、もし株価が下がった(ないしは変わらない)場合は社債のまま保有し利子をもらい続けることができるメリットがあります。

特別なオプション付な分、普通社債よりも利子は低めに設定されることが多いので、企業側にとっても負担が少ない社債です。

ワラント債

ワラント債とは、通常の社債に加えて発行企業の「株式を一定金額で購入できる権利」が付帯しているものです。

上記の転換社債は社債を株式に交換できますが、転換社債とは異なり、ワラント債の権利行使する場合は、追加で資金を支払って株式を購入する必要があります。

なお、株式を購入する権利(ワラント)だけを第三者へ売却することが可能なものもあります。

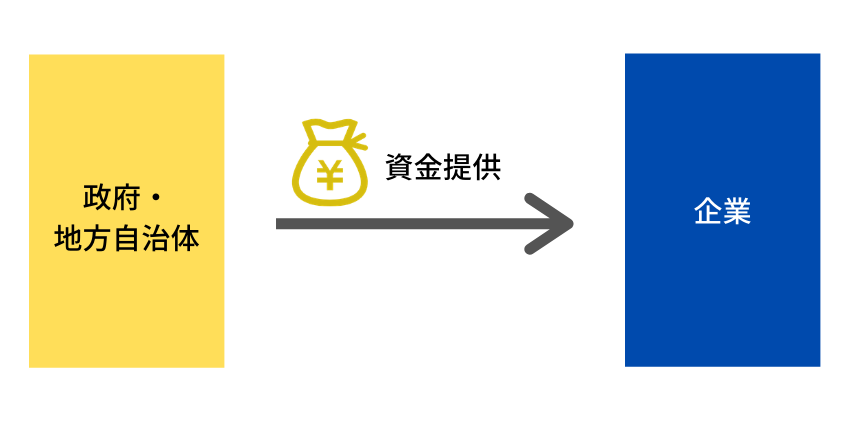

④補助金・助成金

補助金・助成金は、国や地方公共団体が事業者(企業や個人事業主)に対して、原則返済不要で資金支給をする制度です。

⇒【2022年最新版】まだ間に合う?申請しやすい補助金・助成金!新設枠の解説も!

⇒返済不要な資金調達とは?メリットやデメリット、調達時の注意点を徹底解説!

補助金・助成金のメリット

補助金や助成金は、銀行融資などと異なり、基本的に返済義務がないことは大きなメリットでしょう。

また、実績に関わらず審査基準を満たせば受取可能なことから、創業間もない企業でも申請しやすいです。

補助金・助成金のデメリット

補助金や助成金は返済義務がないので、受け取ること自体に大きなデメリットはありません。

強いて言えば、

・受け取るために少々の準備が必要

・少額かつ単発的な資金なので長期的な事業資金には向かない

・振込まで時間がかかる

という注意点があります。

前者については、特に補助金の場合は申請準備や事業計画書の作成に時間・工数がかかるので、本業で忙しい中で同時並行で進めるのはやや負担になるかもしれません。

補助金と助成金の違い

補助金

補助金は国や自治体が新規事業や起業促進を行うために実施され、税金を使って企業や個人事業主を資金面で支援する制度です。

主に4月または5月から公募されることが多いので、それまでに準備する必要があります。

補助金には様々な種類があり、またそれぞれの補助金ごとに目的があるため、自社の事業とマッチするものを見つけて申請します。

助成金

助成金は、主に厚生労働省が雇用増加や人材育成のために実施している制度です。

業種や社員数などの条件を満たしていれば支給されるので、補助金と比べて難易度が低いのが特徴です。

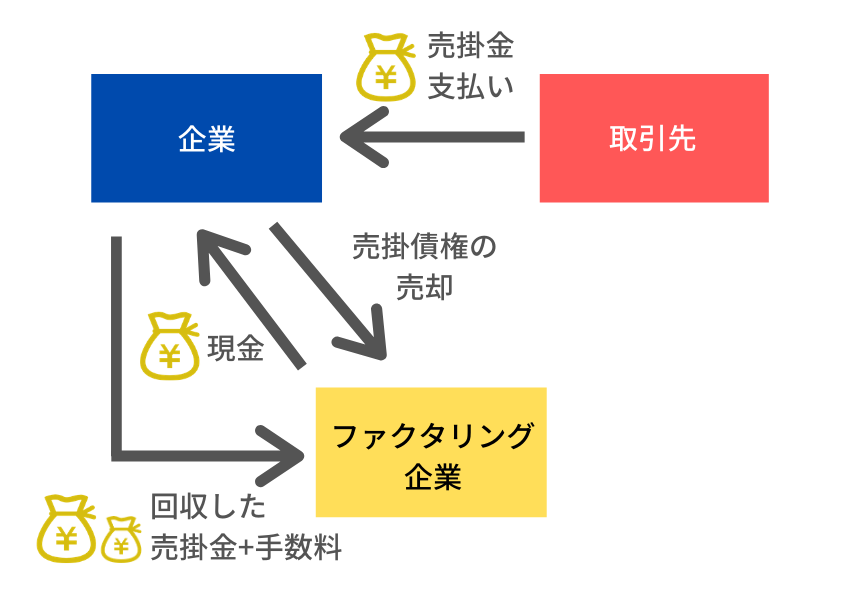

⑤ファクタリング

ファクタリングとは、入金待ちの売上債権を買ってもらうことで資金調達をする方法です。

取引先からの入金を待っていると資金繰り危機(倒産危機)に陥るリスクがある場合、先にファクタリング企業から入金してもらうことで資金繰り改善ができます。

また、後日取引先からの入金額をそのままファクタリング企業に入金するため、取引先には債権譲渡したことを周知されることはありません(2社間ファクタリングの場合)

急ぎで現金が必要な時や、使用度が足りず銀行融資を受けられない企業にとっては魅力的な資金調達手段でしょう。

ファクタリングについては、「株式会社ビートレーディング」「マネット」の記事に詳述されていますので、合わせてご覧いただけますと理解が深まると存じます。

【図解】ファクタリングとは?仕組みや種類・注意点を簡単に解説!

ファクタリングのメリット

ファクタリングの一番のメリットは資金調達の早さです。

最短即日で現金化できるので、資金繰り危機で今すぐ現金が必要な企業にとっては有効な資金調達方法です。

また銀行による融資に比べて審査基準も低く、また担保・保証人なしで利用可能な場合が多いので、実績が少なく融資の受けられない企業でも利用しやすいメリットがあります。

ファクタリングのデメリット

ファクタリングのデメリットは、他の融資方法よりも手数料が高いことです。

また、(2社間ファクタリングの場合)ファクタリングの利用を取引先企業に知られる可能性は限りなく0に近いですが、万一知られてしまうと企業としての信用度に非常に大きく影響するので注意が必要です。

3社間ファクタリングの場合は、ほぼ100%の確立でファクタリングの利用を取引先企業に知られてしまいますので、利用可否の判断は冷静に行う方が良いでしょう。

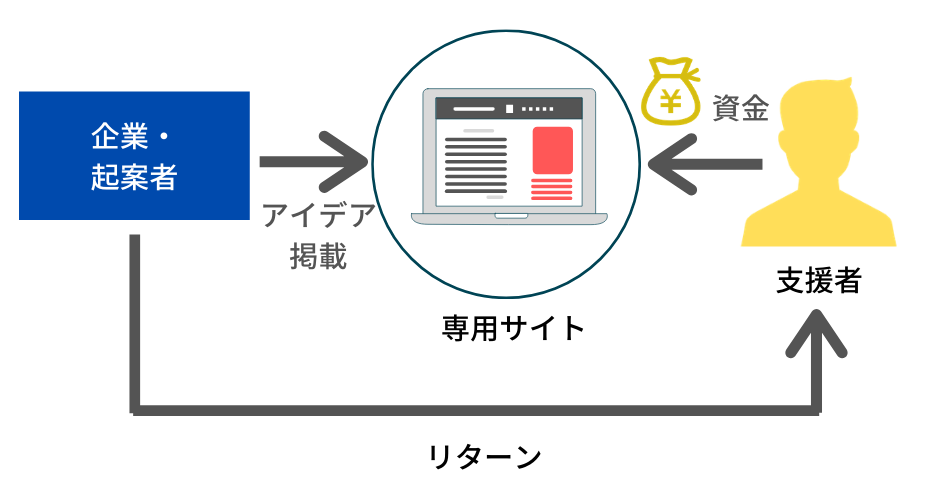

⑥クラウドファンディング(寄付型)

クラウドファンディング(寄付型)とは、クラウド(=群衆)とファンディング(資金調達)を組み合わせた言葉で、インターネットを介して不特定多数の様々な人から少額ずつ資金調達する方法です。

商品やサービスのテストマーケティングに用いられることも多く、目新しく面白いアイデアや、社会問題解決を訴求したソーシャルビジネスには資金が集まりやすい傾向があります。

クラウドファンディング(寄付型)のメリット

VCからのエクイティファイナンスや銀行からの融資と比べると調達額は少なめですが、厳しい審査などなく「素早く」「手軽に」資金を募ることができます。

クラウドファンディングの登場によって、従来の方法だと資金調達が難しかった商品・サービスでも資金を集められるようになったことはメリットでしょう。

また本格的に商品・サービス開発に入る前に、そもそもニーズがあるかを小規模にテストマーケティングするためにクラウドファンディングを利用することもできます。

クラウドファンディング(寄付型)のデメリット

資金を募集する際には目標金額を設定しますが、その金額に達しなかった場合、資金調達に失敗したことになりプロジェクトはとん挫します。

失敗するプロジェクトの特徴は

・金額設定に明確な根拠がない

・資金を集める目的が明確でない

・アイデアが非凡で目新しさがない

・目的に社会性がなく個人的すぎる

など共通している点があります。

また事業やサービスのアイデアをネット上に公開するため、アイデアを他の企業に盗まれるというリスクもあります。

⑦アセットファイナンス

アセットファイナンスとは、「アセット(資産)+ファイナンス(資金調達)」であり、自社の資産を元手に資金調達する方法です。

⇒アセットファイナンスとは?種類/メリット・デメリットについて解説!

アセット(資産)には、不動産、機械設備、車両、有価証券(株式等)、知的財産権(商標権・特許等)が含まれます。

アセットファイナンスのメリット

アセットファイナンスは、企業の資産を元手に資金調達をする方法なので、保有資産が多くかつその資産の信用があれば、業績悪化時でも資金調達が可能です。この資金調達はバランスシート上の負債を増やさずに自己資本比率も低下しないので財務改善にも繋がります。資産の売却により、バランスシートから資産が減り、それに伴って現預金が増え、純資本利益率(ROA)が向上し、企業の価値が大きくなります。

また、デッドファイナンスと異なり、基本的に返済不要なので、毎月の資金繰りを悪化させるリスクを負わず、資金調達できるのは大きなメリットでしょう。

アセットファイナンスのデメリット

資産が少なかったり、資産の価値・信用度が低い場合、資金調達できないことがあります。そもそも売却可能な資産を所有している必要があるので、全ての企業がアセットファイナンスを通じて資金調達できるわけではありません。また、企業が所有する建物や土地を売却するということは「あの企業の財務状況は悪化している」と思われてしまう可能性があります。

また、事業者によって異なりますが、アセットファイナンスの手数料は銀行のような金融機関よりも高く設定されていることが多いこともデメリットとして挙げられます。

アセットファイナンスとコーポレートファイナンスとの違い

よく混合されがちなコーポレート・ファイナンスとの違いは以下です。

・コーポレートファイナンス:「企業自体」の信用力によって資金調達する(融資が代表例)

・アセットファイナンス:「企業の資産」によって資金調達する

コーポレートファイナンス(融資)では、資産が多くても財務状況(PL)が芳しくなく、企業としての信用度が低い場合、借入が難しいです。

一方、アセットファイナンスは、企業が保有している資産の価値を評価されるため、資産に価値があれば、業績悪化時でも資金調達が可能です。

アセットファイナンスの種類

不動産担保ローン

不動産を担保にしたローンによる資金調達は、金利が低く、借入金額も大きいという特徴があります。さらに、返済期間も20年から30年と長期間にできることも他にないメリットになります。

リースバック

リースバックは、所有している不動産を売却した後に同不動産を改めて賃貸契約を結ぶことで、継続して不動産を利用できるようにすることをいいます。

大きな額の現金を用意することができるので、キャッシュフローの改善ができる上に不動産の維持管理費と固定資産税を節約できるというメリットがあります。

【目的・タイミング別】おすすめの資金調達の手段・方法

起業時:創業資金として資金調達

新しく創業したら十分な運転資金の確保が必要ですが、自己資金のみで数百・数千万を用意するのが難しいこともあるでしょう。

資金調達のやり方は様々ありますが、ここでは筆者おすすめの方法をご紹介します。

・政府系金融機関からの創業融資

・民間銀行からの創業融資

・個人投資家からの出資

・クラウドファンディング

政府系金融機関からの融資

日本政策金融公庫の創業融資は無担保・無保証で運転資金は1,500万円まで、融資は最高3,000万円まで受けることができます。

民間の銀行よりも金利が低く、また審査も通りやすいため、初めての起業や個人事業主の方におすすめです。

また、日本政策金融公庫から融資がおりると「融資を受けた」という実績になり、二回目以降民間銀行からの融資が通りやすくなります。

民間銀行からの創業融資

大手銀行(メガバンク)に比べ、地方銀行や信用金庫、信用組合などは比較的融資がおりやすい傾向があります。

多くの金融機関で信用保証協会を活用した制度融資の取り扱いも増えてきており、創業前でも融資の相談もしやすい環境になっています。

上記の日本政策金融公庫の創業融資と併用することで、より多額の資金調達ができるでしょう。

個人投資家からの出資

創業後間もない経営者は実績がないため、銀行融資がおりなかったり、VCからの出資を得られないなど資金調達に苦戦するケースがよく見られます。

こうした資金調達の苦労を解決できる手段の一つに「個人投資家による出資」があります。

資金と実績がなくても、斬新なアイデアと熱意、明確な経営計画・事業計画があれば、その方針に賛同して出資してくれる個人投資家もいます。

個人投資家には現役経営者、EXITに成功しその後投資家として活動している元経営者などが多いので、資金面の支援以外にも経営アドバイスや、別の投資家の紹介をしてもらえることもあります。

イグジット(EXIT)については、こちらの記事もご参照ください。

⇒イグジットとは?イグジット(EXIT)の種類・成功と注意すべきポイントについて解説!

⇒EXITにおけるIPOとM&Aについて|相違点・メリット・デメリットについて解説

クラウドファンディング(寄付型)

スタートアップ・起業をするにあたり最も大切なことは、商品やサービスが世の中のニーズに合うかどうかです(いわゆるプロダクトマーケットフィット:PMF)

PMFを確かめるため、クラウドファンディングで資金を募ってみることで、どのくらいの人がお金を出したいと思うのかテストマーケティングできます。

また、融資などに比べて資金調達までの期間が短いので、ビジネスアイデアを形にするまでが早くなります。

拡大時:事業が好調でさらなる事業成長のために資金調達したい

事業が軌道に乗り、さらにドライブさせるためには資金が必要になります。

事業が好調な時は信頼を得やすく、銀行からの融資も投資家からの出資も受けやすいので、事業うまくいっている時に一気に資金調達するのもおすすめです。

・VCからの出資

・民間銀行からの創業融資

VCからの出資

事業が伸びて、さらなる成長のために数千万~数億単位で資金調達したい場合、VCによる出資を検討しても良いでしょう。

先述の通りですが、出資の場合は原則資金調達後の返済がないので、調達したお金をすべて事業成長のために使用することができます。

また大型の調達に成功すると、社会的信用が上がり銀行からの融資が受けやすくなったり、ブランディング効果もあり優秀な人材を採用しやすくなるなど副次的なメリットもあります。

各フェーズごとの資金調達額の目安は以下をご覧ください。

・シード:評価額1~2億、調達額1,000~2,000万

・シリーズA:評価額10~15億、調達額2~3億

・シリーズB:評価額15~20億、調達額4~5億

・シリーズC:評価額30~40億、調達額5~8億

・シリーズD:評価額40~80億、調達額10~20億

ただしメリットばかりではありません。

VCのビジネスモデルは、投資家から資金を募り、ファンド満期時(通常10年程度)にそれにリターンをつけてお返ししなくてはなりません。

つまり投資先が成功しなければ投資家から預かった資金を捨てることになってしまうので、(程度の差はあれど)投資先企業の経営にも介入しますし、Exit(IPOまたはM&A)が求められるようになります。

急成長よりも堅実な成長、上場や売却を目指してはいないなどの場合は、VCからの資金調達は控えた方が良いといえるでしょう。

各投資フェーズ・イグジット(EXIT)については、こちらの記事もご参照ください。

⇒シード期とは?定義や資金調達方法、事業成功のため行うべきことを徹底解説!

⇒シリーズAとは? 定義・資金調達額・各資金調達方法のメリット/デメリットを徹底解説!

⇒シリーズBとは?定義・資金調達額・各資金調達方法のメリット/デメリットを解説!

⇒シリーズCとは?定義・資金調達額・資金調達方法ごとの特徴/注意点を徹底解説!

⇒シリーズDとは?定義・資金調達額・資金調達方法・イグジットについて徹底解説!

⇒イグジットとは?イグジット(EXIT)の種類・成功と注意すべきポイントについて解説!

⇒EXITにおけるIPOとM&Aについて|相違点・メリット・デメリットについて解説

民間銀行からの融資

「事業が軌道に乗り、さらに資金調達し会社を成長させたいものの、出資を受けることで経営に介入されることは避けたい…」そんな場合には民間金融機関の融資による資金調達がおすすめです。

創業したてや実績が少ない時期には、民間銀行から直接融資を受けるのは難しいですが、事業が軌道に乗り売上・利益が伸びてくると信用度が上がるので融資を受けやすくなります。

基本的には金融機関は経営に干渉してくることはありません。なので、経営の自由度を保ちつつも、まとまった事業資金を調達できるという点では融資は魅力的な選択でしょう。

一方、融資は原則として毎月の返済が必要となり、さらに利息も支払わなければなりません。

そのため、事業の成長のために使いたい資金が返済と利息によって減ってしまうデメリットもあるので注意しましょう。

経営難時:資金繰りに困っており、早急に資金調達

事業が難航しており利益が出ず、資金繰りに苦労している企業の場合、速やかな資金調達が必要です。

経営が不安定なときにおすすめの資金調達方法は以下3つです。

・補助金,助成金

・政府系金融機関からの融資

・ファクタリング

補助金・助成金

資金繰りが悪化しており経営が厳しい場合、国や自治体が提供している補助金と助成金を活用するのも一つの手です。

※今回の新型コロナウイルスによる経営危機対策の補助金・助成金も多数用意されています。

補助金・助成金は種類が多い上、自治体によって内容が異なるので、「支給条件」「支給額」「支給時期(タイミング)」を見て、活用できるものは申請した方が良いでしょう。

政府系金融機関からの融資

民間金融機関と異なり、政府系金融機関は利益を出すことを目的としておらず、様々な事業者(個人・法人)に資金提供をしています。

例えば、日本政策金融公庫の「経営環境変化対応資金」など、社会的・経済的環境の変化などにより一時的に業績が悪化している企業向けの貸付制度もあります。

また他にも、時々の状況に合わせて様々な融資制度を設けており、例えばコロナショックで影響を受けた事業者向けの「新型コロナウイルス感染症特別貸付」、東日本大震災の際の「東日本大震災復興特別貸付」などもそのひとつです。

アセットファイナンス

業績不振・資金繰り悪化時には投資家からの出資や銀行融資はなかなか期待できません。

自社の保有資産が多く、かつその資産に価値がある場合、アセットファイナンスによる調達がおすすめです。

ファクタリング

政府系金融機関からの融資や補助金・助成金は、申請から入金まで一定の時間がかかります。

資金繰り危機で、今すぐ現金が必要な際におすすめなのはファクタリングです。

売掛金(売上債権)を担保にファクタリング会社から融資を受け、売掛金の入金分+手数料をファクタリング会社に支払います。

ファクタリングは最短即日で入金してもらえるので、早急な資金調達が必要な際に有効な手段です。

スタートアップ・ベンチャー企業におすすめな資金調達の手段・方法

ここからはスタートアップ・ベンチャー企業におすすめな資金調達方法をご紹介します。

・VC,投資家からの出資:リスクを取り、大きく資金調達をしたい企業向け

・クラウドファンディング(寄付型):リスクを下げ、小さく資金調達したい企業向け

ここでは一部の資金調達方法のみ紹介しておりますので、ベンチャー・スタートアップにおける資金調達事情についてより詳しく知りたい方は以下の記事をご覧ください!

参照:ベンチャー・スタートアップの資金調達方法とは?投資ラウンド別・調達事例を含めて徹底解説!

VC・投資家からの出資:リスクを取り、大きく資金調達をしたい企業向け

IPO(上場)を目指したり、大型のM&Aを狙って急成長を目指すベンチャー企業の場合、出資による資金調達を検討しても良いでしょう。

将来性のある事業・ビジネスモデルの場合投資家も集まりやすいので、成長産業かつ後発でも戦える市場を見つけ事業展開するのがおすすめです。

また資金調達の成功がメディアで取り上げられると、会社の認知度・ブランディング向上にもつながり、優秀な人材を採用しやすくなるメリットもあります。

クラウドファンディング(寄付型):リスクを下げ、小さく資金調達したい企業向け

独自性のあるサービス・商品は消費者の興味関心を引きやすいので、独創的なアイデアで勝負するベンチャー企業はクラウドファンディングで資金を募ってみるのも一つの手です。

出資や融資はリスクが大きいので安易に実施できない経営者の方もいると思いますが、そのような方はまずはクラウドファンディングで少額の資金調達をしてみるのも良いでしょう。

仮に資金調達に失敗したとしても、実際に商品化・サービス化する前に「ニーズがないことを知れた」と考えればプラスでしょう。

出資や融資で資金調達をし、商品・サービス開発後にニーズがないことが発覚しても既に手遅れなので、クラウドファンディングはそのような最悪の事態の回避にも使える方法です。

スタートアップ・ベンチャー企業が資金調達の成功率を上げる手段・方法

スタートアップ・ベンチャー企業が資金調達の成功率を上げる方法をご紹介します。

・事業計画書の作り込み

・専門家への相談

事業計画書の作り込み

資金調達には事業計画書がとても重要になってきます。

銀行などの金融機関は、事業計画を元に出資の判断や融資の審査を行います。

実現可能性の高さだけでなく、読み手が理解できるように分かりやすい事業計画を作成する必要があります。

事業計画書は金融の専門家が評価するので、細かな数字情報や単年ではなく中長期的な経営計画や現在の自社の状況をまとめておく必要があります。また、製造業や小売・卸売業のように事業の内容が理解しやすいものではなく、ITベンチャーやスタートアップの場合、担当者が初見でビジネスモデルを十分に理解できないこともあります。したがって、事業計画書の中で自社のビジネスモデルを丁寧に説明する必要があります。

専門家への相談

資金調達をしたいが、書類作成の時間や金融機関に訪問する時間がない経営者の方は専門家に相談することをおすすめします。

金融機関からの出資や融資だけでなく行政機関が行っている補助金や助成金など資金調達の方法はいくつもあります。

出資や融資を判断する側の視点をもって資金調達を成功させるには、専門家の力は欠かせません。

資金調達についてはプロに相談し経営者は本業に集中

株式による資金調達や、金融機関からの融資などのファイナンス業務は専門性が高く、かつ対応に労力を要するので、社長が本業の傍らで対応するのは困難だと言う声も聞きます。

一方、常勤CFOを採用するとコストが高いという問題があります。そんな問題を解決するため、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリング CFO®︎では経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼でき、例えばベンチャー企業にて資金調達の経験のあるCFOにスポットで業務を委託することもできます。

専門的かつ対応工数のかかるファイナンス業務はプロに任せて、経営者は事業成長にコミットできるような環境づくりをお手伝いします。

スタートアップ・ベンチャーの経営をされている方にとって、事業に取り組みつつ資金調達や資本政策、IPO準備も進めることは困難ではないでしょうか。

財務戦略の策定から実行まで担えるような人材をを採用したくても、実績・経験がある人を見つけるのには非常に苦労するといったこともあるでしょう。

このような問題を解決するために、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリングCFO®︎では、経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼することが可能です。

例えば、ベンチャー企業にて資金調達の経験を持つCFOに、スポットで業務を委託することもできます。

専門的で対応工数のかかるファイナンス業務はプロの人材に任せることで、経営者の方が事業の成長に集中できるようになります。

「シェアリングCFO®︎」について無料相談を実施しているので、ご興味をお持ちの方はぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。