COLUMN

コラム

上場審査に落ちる理由とは?審査に落ちる理由・審査通過のポイントを解説!

執筆者:茅原淳一(Junichi Kayahara)

『資金調達の手引き』

調達ノウハウを徹底解説

資金調達を進めたい経営者の方の

よくある疑問を解決します!

日本取引所グループが公表している「JPX自主規制法人の年次報告2022」(※13ページを参照)によると、2021年は192社が上場審査を受け、160社が審査を通過した一方、32社が審査に落ちています。

上場に向けて準備をし、審査に臨んでも、上場審査を通過できない企業は存在します。

スタートアップ・ベンチャー企業の経営者の中には、上場に向けて準備をしようとしているものの、上場審査に落ちてしまうのではないかと不安な方も多いかと思います。

そこで、今回の記事では、自社の上場を実現させたい経営者の方向けに、

・上場審査の要件

・上場審査に落ちる理由

・上場審査を通過するためのポイント

・上場審査が通過しやすい市場

などについて解説していきます!

目次

上場とは

上場(IPO)とは、株式市場において、自社の株式を一般投資家の間でも売買できるようにすることをいいます。IPOはInitial Public Offeringの略です。

上場するためには、証券取引所に申請して、審査を通過する必要があります。

審査を通過するためには、証券取引所が定めている基準を満たすことが求められます。この基準を上場基準といいます。

上場することは非常にハードルが高く、日本の企業約370万社のうち、上場企業は3,800社程度しか存在しません。

しかし、上場することで、上場前までは創業者自身やVCなどの投資家に限定されていた新株発行と資金調達の対象が、上場後は一般社会へと拡大するため、上場前の段階では調達できないほど大きな金額を調達できるようになったり、知名度及び社会的信用力の向上によって販売先・取引先が増えたり、優秀な人員を採用しやすくなるなど、多くのメリットが得られます。

上場審査の要件

上場審査を通過するためには、証券取引所が定めている基準を満たすことが必要です。この基準を上場基準といいます。

上場基準には以下2つの要件があります。

・形式要件

・実質審査基準

仮に、株式の上場に対して厳しい条件が設定されていない場合、すぐに倒産したり、業績や財務内容に虚偽があるような上場適格でない企業も上場してしまったりするケースが想定されます。

このような状態では、投資家が安心して株式を売買できなくなる恐れがあるため、証券取引所によって厳しい条件が設定され、審査が行われています。

上場基準については、こちらの記事もご参照ください。

⇒上場の条件とは?上場基準・上場までの流れ・上場のポイントを徹底解説!

形式要件

企業が上場するにあたって、まず第一に形式要件を満たす必要があります。

形式要件は形式基準とも呼ばれていて、以下の2つに分けられます。

・受付基準

・不受理事項

要件は各証券取引所や市場によって様々ですが、財務数値や株主数、株式数などの数値を達成していることが求められます。形式要件を満たしているかどうかは、上場申請のために提出された資料等から判断されます。

受付基準

受付基準は、上場のために最低限満たしておく必要のある基準のことをいいます。

各市場にはそれぞれ異なる受付基準があります。主に以下の内容について基準が設けられています。

・株主数

・流動株式数

・流通株式時価総額

・時価総額

・流通株式比率

・収益基盤

・財政状態

・公募

・事業継続年数

・その他

不受理事項

形式要件を満たしていても、企業が不受理事項に該当してしまうと受理が取り消されます。

不受理事項は以下のとおりです。

1.合併・会社分割・子会社化もしくは非子会社化・事業の譲受もしくは譲渡する予定のある場合

2.合併・株式交換または株式移転をする予定のある場合

3.上場前に第三者割当増資などによる募集株式などの割当などの確約を提出しない場合、また割当を受けたものが所有していない場合

1は、上場申請した日の直前事業年度の末日から2年以内に予定がある場合が該当します。また、上場を申請した会社がそれによって実質的に存続できなくなっていると認める場合も当てはまります。上場を申請した会社の子会社が行う、もしくは、行う予定がある場合も含まれるので注意しましょう。

2も、上場申請した日の直前事業年度の末日から2年以内に予定がある場合が該当しますが、上場日前に行う場合は当てはまりません。

実質審査基準

形式要件を満たしたうえで上場を審査するための基準が実質審査基準です。実質審査基準も各市場によって内容は異なりますが、形式基準ほど各市場間の違いはありません。

実質審査基準で判断されるものとして以下があげられます。

・企業の継続性・収益性

・企業経営の健全性

・コーポレートガバナンス・内部管理体制の有効性

・企業情報の開示が適切か

企業の継続性・収益性

合理的な事業計画が作成されていて、かつ、企業が継続して安定した収益をあげることが可能と見込まれる状態であるかが審査されます。継続性および収益性が満たされていなければ、上場に適していないと判断される場合もあります。適切な事業計画には、事業基盤が適切に整備されている、もしくは、整備される見込みがあることが必要です。

また、事業環境やリスク管理にも漏れなく対応していることが求められます。

企業経営の健全性

株主の利益を保護するためには、事業が公正かつ忠実に遂行されている必要があります。この点も審査されます。

一例として、企業が以下のような状況に当てはまる場合は公正ではないと判断されます。

・取引行為等の経営活動で不当な利益を享受もしくは供与しているといった状況

・親族が役員を行っており、勤務実態・他の会社との兼務状況が公正でなく、職務や監査の実施を毀損するような状況

・親会社が存在し、企業グループの経営が親会社から独立性を有するような状態

コーポレートガバナンス・内部管理体制の有効性

コーポレートガバナンスや内部管理体制が適切に整備され、機能しているかが審査されます。

具体的には、以下のような状態であることが求められます。

・役員が適切に職務を遂行するための体制が適切に整備・運営されている

・内部管理体制が適切に整備・運営されている

・安定かつ継続的に内部管理体制を維持するための人員が確保されている

・会計処理が適切に整備・運用されている

・法令などを守るための体制が適切に整備・運営されており、法令違反を起こしていない

コーポレートガバナンスについては、こちらの記事もご参照ください。

⇒コーポレートガバナンス(企業統治)とは?目的・強化方法・歴史的背景について解説!

⇒コーポレートガバナンスコードの5つの基本原則|特徴・制定の背景・適用範囲と拘束力について解説

⇒【2021年改訂】コーポレートガバナンス・コードの実務対応と開示事例

企業情報の開示が適切か

投資家は会社情報を見て投資するかどうか判断するため、企業は十分な会社情報を開示することが求められます。そのため、情報を開示できる体制を構築しているか、情報管理が適切に行われているかが審査されます。

例えば、以下の状態にあることが求められます。

・会社情報が適切に管理されていて、投資家に随時開示可能な状態

・開示に関する書類が法令に準じて作成されていて、適切に記載されている状態

・取引や株式の所有割合等によって、企業グループの開示で不正を働いていない状態

・親会社がある場合は、申請会社の経営に影響を及ぼす情報が適切に開示されている状態

企業情報の開示については、次の記事もご参照ください。

⇒TCFDとは?気候関連財務情報開示タスクフォースの概要・TCFDに関する世界的な取組について解説

⇒ISO30414とは?注目された背景・目的・具体的内容・情報開示のポイントを解説

近年の上場審査の傾向

近年、上場直後に業績を下方修正することや不正が発覚することが多いことから、審査の厳格化が進んでいます。日本取引所グループは2015年3月に「最近の新規公開を巡る問題と対応について」を公表し、近年の上場に関する問題点を指摘しています。

指摘されているポイントは以下の2点です。

・経営者の不適切な取引について上場審査を強化すること

・上場時に公表される業績予想について前提条件やその根拠の適切な開示を要請すること

また、2019年9月に「JPX 自主規制法人の年次報告 2019」(※13ページを参照)にて、2018年度の上場審査において、上場申請後承認に至らなかった事例が46件発生したと公表をしています。

承認に至らなかった理由としては、各種法令への遵守体制や子会社管理等の業務上必要とされる管理体制、オーナー経営者に対する牽制体制の構築状況が不十分等、内部管理体制等に関する上場審査基準を満たしていないことが挙げられています。

上場企業による不祥事・不適切な対応が絶えないことを受けて、コーポレートガバナンス強化のために上場審査が厳格化されています。

上場廃止については、次の記事もご参照ください。

⇒上場廃止の基準とは?廃止のメリット・デメリットも解説

東京証券取引所の市場再編による審査基準への影響

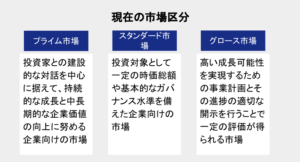

東京証券取引所は、以前は以下のように区分されていました。

しかし、2022年4月4日、市場区分が見直され、現在は以下3つの市場が存在しています。

東証1部がプライム市場に、東証2部とJASDAQスタンダードがスタンダード市場に、マザーズとJASDAQグロースがグロース市場になっています。市場再編が行われた結果、上場審査基準に関して、再編前よりも高い水準が求められるようになっています。

具体例として、グロース市場における市場再編の影響を見ていきましょう。

旧マザーズ市場に上場する場合は、「成長可能性に関する説明資料」に関しては任意提出でしたが、グロース市場へ上場する場合、「事業計画及び成長可能性に関する事項」の提出が義務付けられています。内容に関しても、市場再編前より高い緻密さが求められています。上場に向けてより綿密な準備をすることが求められるようになっています。

グロース市場については、こちらの記事もご参照ください。

⇒グロース市場とは?市場区分の再編による変化を徹底解説!

上場審査に落ちる理由

ここからは上場審査に落ちる理由について解説します。

自社の状況と照らし合わせて、該当している項目は上場に向けた準備の過程で改善しておきましょう。

上場審査に落ちる主な4つの理由

上場審査に落ちる主な理由は以下の4つです。

・東京証券取引所の審査ポイントをつかめていない

・上場企業としての本質的な経営能力が不足している

・事業計画の精度が低い

・内部管理体制が整備・機能していない

それぞれについて見ていきましょう。

1.東京証券取引所の審査ポイントをつかめていない

上場審査に落ちる理由として、東京証券取引所の審査のうち、特に実質審査基準の審査ポイントを把握できていないことがあげられます。

その結果、実質審査基準を満たさないまま審査を受け落ちてしまうケースが発生します。

上場準備にあたり、監査法人や主幹事証券のサポートに依存するのではなく、実質審査基準のポイントと自社の課題を把握し解決するように努めましょう。

2.上場企業としての本質的な経営能力が不足している

上場審査の段階で、上場企業としての本質的な経営能力が不足していると判断されて審査に落ちるケースがあります。

東京証券取引所の審査では、企業価値全体の向上を優先させる上場企業として、どのような経営判断やリスク管理、情報開示をどのようなプロセスで実施するのか、及びその能力があるかどうかが見られます。

上場を目指す企業の経営陣は、上場準備のプロセスで形式を整えるだけではなく、上場企業としての本質的な経営能力を身に付ける必要があります。

3.事業計画の精度が低い

事業計画の精度が低い場合、上場審査に落ちてしまう可能性が高いです。

上述の通り、上場直後の業績予想の大幅な修正への対応策として、上場時に公表される業績予想に関して前提条件やその根拠を適切に開示することが要請され、業績予想情報の正確性に関してもより高いものが求められるようになっています。

そのため、事業計画の精度が低い・事業計画の根拠が薄い場合は間違いなく審査に落ちるといえます。

4.内部管理体制が整備・機能していない

内部管理体制が整備されていない、あるいは機能していない場合、上場審査には間違いなく落ちてしまうでしょう。

上場審査においては、企業のコンプライアンス面が重視され、内部管理体制が整備され機能しているかが実質的に審査されます。

経営者は売上・利益の確保や事業の継続性には目を向けますが、内部管理体制等についてはあいまいにしたり、見落としたりしがちです。

上場審査の際、就業規則の整備や残業代の未払い、訴訟の有無等を指摘されるケースもあるため、このような問題を放置していては、審査を通過することは不可能といえます。

内部統制・就業規則については、こちらの記事もご参照ください。

⇒内部統制とは?会社法・金融商品取引法での定義や方針を徹底解説!

⇒IPOに内部統制が必要な理由とは?構築する目的・要素も解説!

⇒就業規則の作成について|就業規則の作成手順と記載事項・作成時の注意点も解説

上場審査に落ちる理由チェックリスト15選

以下に上場審査に落ちる理由として考えられる事項を15個列挙します。

チェックリストとして活用し、自社の状況と照らし合わせていただくとよいでしょう。

①事業内容が公序良俗や法律に反している

②赤字子会社が存在するにも関わらず赤字の原因の特定及び今後の対策がとられていない

③役員の一族が出資する子会社に対して、理由が不透明で合理性に欠ける出資が行われている

④役員やその一族、あるいは役員が所有する個人的な会社と不透明な取引を行い、役員個人に対し利益供与を行っている

⑤取引先や株主、経営陣の親族に反社会的勢力等の関係者がいる

⑥経営陣の中に企業の社会的信用を損なう恐れのある経歴を持っている人がいる

⑦未払残業代、サービス残業、名目だけの管理職等、従業員雇用に関連した問題がある

⑧不適切な会計処理を行っている

⑨会社法に沿った業務が行われていない

⑩内部統制報告制度(J-SOX)への対応が十分に行われていない

⑪内部監査が十分な能力を持つ人員によって有効に行われていない

⑫監査役監査が十分な能力を持つ人員によって有効に行われていない

⑬社内の職務権限が適切に割り当てられていない

⑭予算管理体制に関して、予算と実績の差異が大きく、また、予算と実績に差異が生じた場合の分析が適切に行われておらず適宜改善が行われていない

⑮企業情報の適時開示体制が構築されていない

いかがでしょうか。15個すべてを満たせば確実に審査に落ちないという訳ではありませんが、最低限クリアにしておくべきポイントです。

上場審査ではコンプライアンスが徹底されているかどうか、コーポレートガバナンスが整備され、適切に機能しているかどうかが確認されます。

もし、自社で上記のポイントに該当事項があった場合は、上場準備中に改善しましょう。

J-SOX・内部監査については、こちらの記事もご参照ください。

⇒J-SOXとは?内部統制の目的とJ-SOXの具体的な進め方と役割について解説

⇒J-SOXの3点セットとは?作成目的や手順をサンプルを交えて解説

⇒J-SOX対応における内部監査部門が担う役割とは?J-SOXの3点についても解説

⇒内部監査とは?外部監査の違い・監査プロセスを解説!

上場審査を通過するためのポイント

上場審査通過のポイントとしては以下があげられます。

・自社の本質的な課題を把握し改善する

・上場後の業績予想の精度を高める

・内部管理体制やコーポレートガバナンスを整備・機能させる

厳しい審査を通過するために、以下の点を重点的に準備しましょう。

自社の本質的な課題を把握し改善する

証券取引所による上場審査で問題となるのは、審査を受ける企業が、企業価値全体の向上を優先させる上場企業として、どのような経営判断やリスク管理、情報開示をどのようなプロセスで実施するのか、及びその能力があるかどうかという実質的なポイントです。

そのため、審査を受ける企業の経営者は、自社固有の問題を正確に把握し審査を受けるまでに改善する必要があり、そのサポートをするのが監査法人や主幹事証券を担当する証券会社です。

しかし、監査法人や証券会社のリソースが不足していることから、形式的な判断と助言程度のサポートを受けることしかできない場合も多く、実質的な問題を改善できていないまま証券取引所による審査を受けることとなり、審査に落ちてしまうケースが多く発生しています。

このような事態を避けるため、表面上だけでなく自社の実質的な課題を把握し改善することに努めましょう。

自社だけでは課題の把握と改善が難しい場合は、IPOに特化したコンサルティングの専門家に相談することも有効です。

監査法人・証券会社・IPOコンサルについては、こちらの記事もご参照ください。

⇒IPOにおける監査法人の役割とは?監査法人を選ぶポイントも解説!

⇒IPOにおける主幹事証券会社の役割|引受審査や選び方についても解説

⇒IPOにおける主幹事証券会社の選び方|主幹事選択の事例と証券会社について解説

⇒主幹事証券会社とは?役割・選び方・変更について解説

⇒IPOコンサルティングの種類や業務とは?必要なコストや選ぶ際のポイントも徹底解説!

事業計画の精度を高める

上場直後の業績予想の大幅な修正への対応策として、上場時に公表される業績予想に関して前提条件やその根拠を適切に開示することが要請され、業績予想情報の正確性に関してもより高いものが求められるようになっています。

確かな根拠に基づいた精度の高い業績予想を作成し審査に備えましょう。

内部管理体制やコーポレートガバナンスを整備・機能させる

新規公開会社の経営者による不適切な取引への対応として、内部管理体制およびコーポレートガバナンスが整備され、実質的に機能しているかが厳しく審査されます。

上場の際、経営者は売上・利益の確保や事業の継続性には目を向けますが、社内統制などについては意識が向かなかったり、見落としたりしがちです。

見かけだけではなく、実質的にも機能する内部管理体制を上場準備期間中に構築しておくとよいでしょう。

上場審査が通過しやすい市場

上場という目的を達成するには、審査に通過しやすい市場を選択することも有効です。

スタートアップ・ベンチャー企業が上場しやすい市場として、東京証券取引所が運営するTOKYO PRO Marketがあります。

東京証券取引所は、上述の通り、一般市場としてプライム市場・スタンダード市場・グロース市場を開設しています。

一方、TOKYO PRO Marketはプロの投資家のみが取引できる市場で、上場審査において形式基準がない等、一般市場よりも上場条件が軽減されています。

TOKYO PRO Marketで上場することで、企業が多くの人に認知されるため、資金調達の選択肢が増えたり信頼度が向上するといった、一般市場と同様のメリットを得ることが可能です。

TOKYO PRO Marketで上場後、さらに資金調達力等を向上したい場合は、スタンダード市場やグロース市場へ市場を変更するという選択も可能です。

東京プロマーケットについては、こちらの記事もご参照ください。

⇒東京プロマーケットとは?上場企業一覧・上場市場の選び方・メリット・デメリットについて解説

⇒東京プロマーケットへの上場は意味がない?市場の特徴とTPMに上場する意義を解説

TOKYO PRO Market上場時におさえておくべきポイント

TOKYO PRO Marketで上場するにあたって意識すべき点は以下の5つです。

1.市場の評価を害さないか

2.公正かつ忠実に経営しているか

3.コーポレート・ガバナンス及び内部管理体制が適切か

4.企業内容やリスク情報等の適切な開示

5.反社会的勢力と関係がないか

東京証券取引所の一般市場と比較すると上場基準のハードルは低いため、上場の第一歩として検討するとよいでしょう。

まとめ

いかがでしたでしょうか。

今回は上場審査の要件、上場審査に落ちてしまう理由、審査通過のポイントについて解説しました。

現在スタートアップ・ベンチャー企業を経営していて上場を目指されている方、上場に向けた準備を始めようとされている方にとって参考になれば幸いです。

最後までお読みいただきありがとうございます。

スタートアップ・ベンチャーの経営をされている方にとって、事業に取り組みつつ資金調達や資本政策、IPO準備も進めることは困難ではないでしょうか。

財務戦略の策定から実行まで担えるような人材をを採用したくても、実績・経験がある人を見つけるのには非常に苦労するといったこともあるでしょう。

このような問題を解決するために、SOICOでは「シェアリングCFO®︎」というCFOプロ人材と企業のマッチングサービスを提供しています。

シェアリングCFO®︎では、経験豊富なCFOのプロ人材に週1日から必要な分だけ業務を依頼することが可能です。

例えば、ベンチャー企業にて資金調達の経験を持つCFOに、スポットで業務を委託することもできます。

専門的で対応工数のかかるファイナンス業務はプロの人材に任せることで、経営者の方が事業の成長に集中できるようになります。

「シェアリングCFO®︎」について無料相談を実施しているので、ご興味をお持ちの方はぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。