COLUMN

コラム

TCFDの開示内容の具体例|金融機関が発行するTCFDレポートを中心に解説

執筆者:茅原淳一(Junichi Kayahara)

コーポレートガバナンス・コードの基本のキ

~概要と基本原則を解説~

コーポレートガバナンス・コードの「基本的な概要」と「基本原則」にフォーカスして紹介

投資家への適切な投資判断を促すことを目的として、気候関連の財務情報の開示を企業へ求める取組であるTCFD(気候関連財務情報開示タスクフォース)が、2017年に提言としてまとめられました。

温室効果ガスの排出を原因とする地球温暖化などの環境問題への関心が世界全体高まっていることを背景に、社会的意義や持続可能性の高さなどの側面から企業を評価する潮流が生まれ、企業の財務情報だけでなく気候変動に対する取組を企業が開示することで気候変動に伴う企業の抱える潜在的なリスクを投資判断のための情報として投資家に発信します。

2023年3月27日時点で、世界全体で4344もの企業および機関がTCFDに賛同しており、その中でも日本は1252の企業・機関が賛同を示しています(経済産業省)。2022年1月27日時点で日本におけるTCFDに賛同する企業・機関の数687社に比べて、約2倍もの数に増えています。

ここから、TCFDが今後重要になることが伺え、多くの企業でTCFDを理解した企業活動が求められることが期待されます。

そこで本記事では、今後TCFDに関連する情報の開示を考えている企業の環境推進に関係する部署(ESGやSDGsなどを含む)やTCFDに関係する業務を任された方に向けて、実際の企業が開示している「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目それぞれについて紹介していきます。

TCFD(気候関連財務情報開示タスクフォース)の全体的な概要については、以下の記事もご参照ください。

⇒TCFDとは?気候関連財務情報開示タスクフォースの概要・TCFDに関する世界的な取組について解説

⇒TCFDコンソーシアム|組織構成と設立背景・活動指針・活動内容について丁寧に解説

⇒TCFD賛同企業|TCFDコンソーシアム企業の具体的な取り組み事例も紹介

⇒TCFDのシナリオ分析とは?分析の手順・分析の上で理解すべきポイントを解説

⇒TCFDコンサルティング|外部コンサルタントに依頼するメリット・コンサルの進め方について解説

また、ESGについては、こちらの記事もご参照ください。

⇒ESGとは?ESG概要や注目された背景、メリットや課題点まで網羅的に解説!

⇒ESG経営とは?必要性や戦略・メリット・具体例をわかりやすく解説

⇒ESG経営の取り組み事例集!企業ごとの具体例を紹介

⇒ESGコンサル会社とは?役割や依頼先企業の選び方などを解説

TCFD(気候関連財務情報開示タスクフォース)において推奨されている4つの開示すべき項目

TCFD(気候関連財務情報開示タスクフォース)では、以下の4つの項目について開示することが推奨されています。

・ガバナンス

・戦略

・リスク管理

・指標と目標

以下、それぞれの項目について開示内容の概要と実際に企業が開示している具体的な内容について紹介していきます。

TCFD(気候関連財務情報開示タスクフォース)の開示項目については、次の記事もご参照ください。

⇒TCFDの4つの主要な開示要件|ガバナンス・戦略・リスク管理・指標と目標について詳細に解説

ガバナンス

気候関連のリスクと機会に関する組織のガバナンスについては、以下の内容の開示が推奨されています。

| ガバナンス | |

|---|---|

| 気候関連のリスクと機会に係る当該組織のガバナンスを開示 |

| 推奨される開示内容 | |

|---|---|

| a) 気候関連のリスクと機会についての、当該組織による監視体制の説明 | |

| b) 気候関連のリスクと機会を評価・管理する上での経営の役割の説明 |

次に、「みずほフィナンシャルグループ」と「三井住友フィナンシャルグループ」について具体的なガバナンスの開示情報について紹介していきます。

みずほフィナンシャルグループ

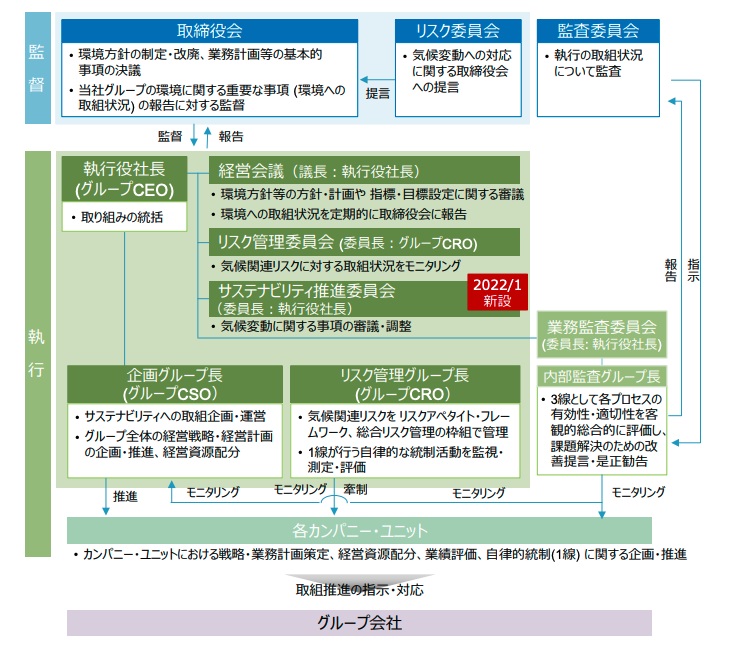

みずほフィナンシャルグループは「みずほフィナンシャルグループTCFDレポート2022」において気候変動に関する監督側と執行側の双方のガバナンス体制と執行における役割を明示しています。

みずほフィナンシャルグループでは、2022年1月にサスティナビリティ推進委員会を新設し、気候変動への各種取り組みを推進・管理態勢 に応じ、サスティナビリティ推進委員会からリスク管理委員会、経営会議という執行での議論の流れを経て、取締役会に報告され、取締役会とリスク委員会で監督を行う態勢が取られています。

また、「みずほフィナンシャルグループTCFDレポート2022」では、気候変動に関する監督での議論状況も開示されています。開示されている監督での議論状況を以下にいくつか抜粋して紹介します。(17頁, 3. ガバナンス「監督での議論状況」より)

| ・2050 年ネットゼロの達成に向けては、現時点では技術面・財政面で未解決の課題も多く難易度は極めて高いが、当社グループのノウハウを結集してソリューションの付加価値を高めていくことが必要 | |

| ・ポートフォリオ全体の脱炭素化に向け、大企業のみならず中堅・中小企業の取り組みへのサポートが重要 | |

| ・エンゲージメントの効果についてはしっかり見極め、実効性のある取組みとすることが必要 | |

| ・トランジションファイナンスは、新規実行時の移行計画の検証に加え、計画の進捗状況の確認が重要 | |

| ・日本における気候変動リスクへの取組みについては、グローバルスタンダードを踏まえ、取引先企業のみならず政官等他のステークホルダーへのエンゲージメントが必要 | |

| ・サステナビリティ分野の専門人材の育成・確保が重要 | |

| ・進捗した取り組みについて、工夫しながらしっかり開示すること、また取り組み状況の社内役職員への理解浸透が重要 |

三井住友フィナンシャルグループ

三井住友フィナンシャルグループは、三井住友フィナンシャルグループ 「2022 TCFD レポート」でサステナビリティ経営の全体像として、気候変動対策は取締役会やサステナビリティ委員会を含む内部委員会が監督し、各委員会で審議を行い、具体的な業務戦略は、経営会議等での審議・決定を踏まえて実行されると明記されています。

また、三井住友フィナンシャルグループでは、監督側、執行側の双方にサステナビリティを担う「サステナビリティ委員会」という委員会組織が設置されています。このサステナビリティ委員会は2021年7月に新設され、気候変動対策などのサステナビリティ施策の進捗などを審議し、半期に1度取締役会に報告を行なっています。

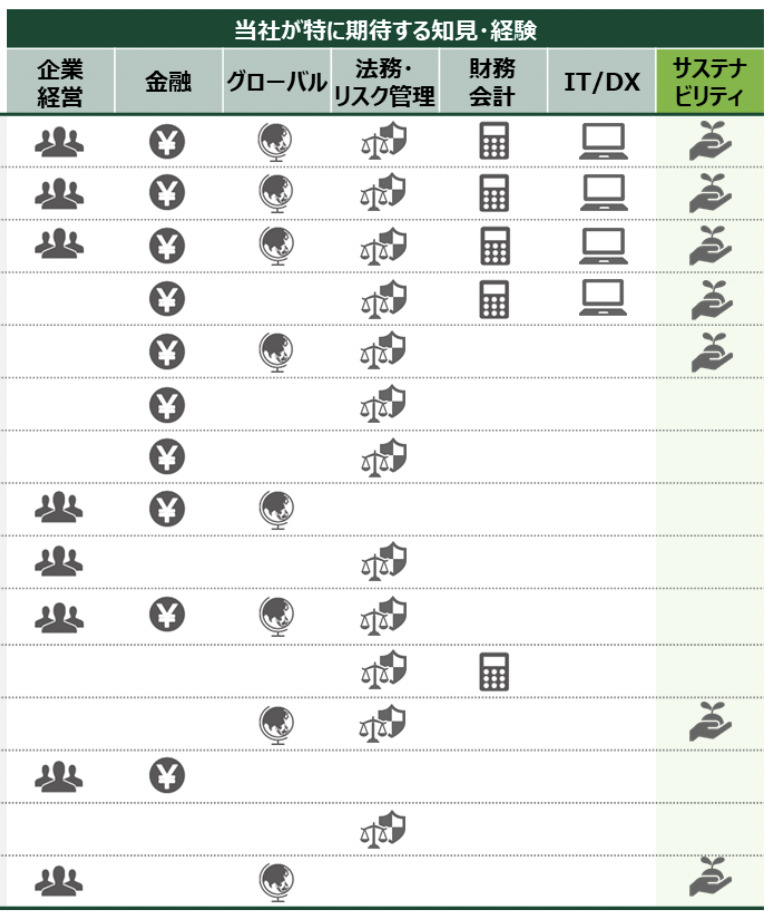

さらに、各委員会の委員構成や出席状況の公開に加えて、取締役のスキル・マトリックスが開示されており、サステナビリティに関する知見・経験を持つ取締役が審議を行なっていることが明示されています(10頁, 2. ガバナンス「(2)サステナビリティに関する監督体制」より)。

戦略

気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす実際の影響と潜在的な影響について、以下の内容の開示が推奨されています。

| 戦略 | |

|---|---|

| 気候関連のリスクと機会がもたらす当該組織の事業・戦略・財務計画への現在及び線味的な影響を開示 |

| 推奨される開示内容 | |

|---|---|

| a) 当該組織が識別した、短期・中期・長期の気候関連のリスクと機会の説明 | |

| b) 気候関連のリスクと機会が当該組織のビジネス、戦略及び財務計画に及ぼす影響の説明 | |

| c) 2度あるいはそれを下回る将来の異なる気候シナリオを考慮し、当該組織の戦略のレジリエンスの説明 |

次に、「三菱UFJフィナンシャル・グループ」と「東京電力グループ」について具体的な戦略の開示情報について紹介していきます。

三菱UFJフィナンシャル・グループ

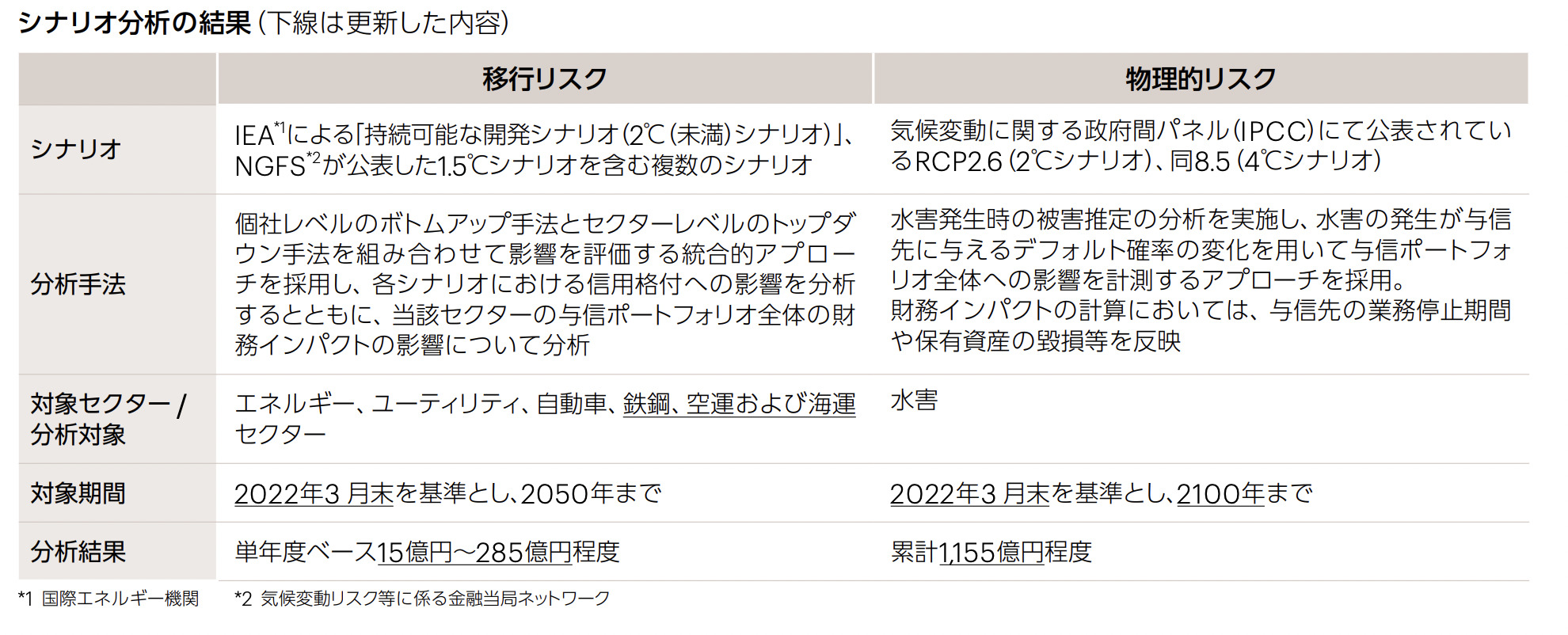

三菱UFJフィナンシャル・グループは「MUFG Report 2022」において、TCFD提言に基づいて、移行リスクと物理的リスクが与信ポートフォリオに及ぼす影響を分析するため、複数のシナリオ分析を行った結果を対象期間を含め、定量的に開示をしています。(61頁, 経営戦略とパフォーマンス「シナリオ分析の強化」より)

東京電力グループ

東京電力グループは「TEPCO統合報告書2022」において、2050年カーボンニュートラルに加え、中間目標として2030年カーボンハーフに向けた具体施策を投資額と利益創出効果と併せて開示しており、移行計画の実効性が把握できる内容となっています。(41頁, TEPCO統合報告書2022より)

リスク管理

組織がどのように気候関連リスクを特定し、評価し、管理するのかについて以下の内容の開示が推奨されています。

| リスク管理 | |

|---|---|

| 気候関連リスクについて、当該組織がどのように識別・評価及び管理しているかについて開示 |

| 推奨される開示内容 | |

|---|---|

| a) 当該組織が気候関連リスクを識別及び評価するプロセスの説明 | |

| b) 当該組織が気候関連リスクを管理するプロセスの説明 | |

| c) 当該組織が気候関連リスクを識別・評価及び管理のプロセスが、当該組織の総合的リスク管理にどのように統合されているかについての説明 |

次に、「伊藤忠商事」と「日立製作所」について具体的なリスク管理の開示情報について紹介していきます。

伊藤忠商事

伊藤忠商事では、気候変動リスクを主要なリスクの1つとしてグループリスト管理の対象とし、事業投資プロセスで投資判断を行う際の検討項目にも気候変動リスクを含んでおり、経営の意思決定に深く関連したリスクマネジメントを実行していることが示されています。

例えば、事業運営段階において見つかった気候変動リスクに対してはサステナビリティ委員会や、責任部署と共同で評価・管理が行われ、毎年サステナビリティ推進部がそれらを取りまとめて、その他のリスクと共に内部統制委員会に報告を行っています。

また、サステナビリティ委員会で気候変動リスクに対する施策が議論され、サステナビリティ委員長を兼任する取締役によって、年に約2回取締役会に報告が行われています。

出典:気候変動(TCFD提言に基づく情報開示)(伊藤忠商事)

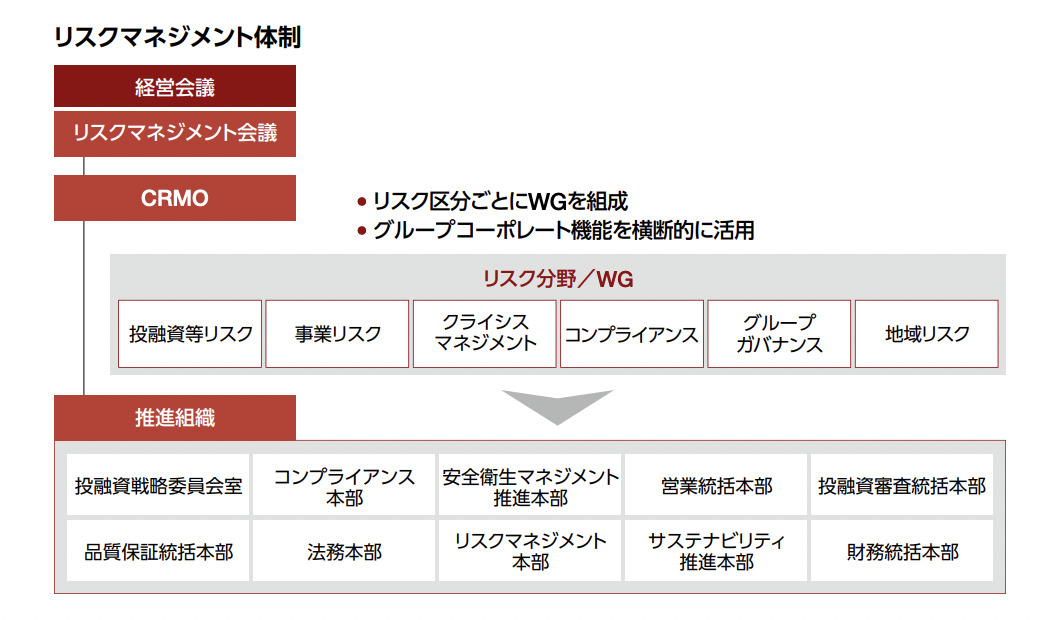

日立製作所

日立製作所は「統合報告書 2022」において、2022年4月に経営会議の中に「リスクマネジメント会議」を新設し、管下にリスク区分ごとに6つのWGが設置され、関連するグループコーポレート機能が横断的に連携をとりながらリスク低減を行なっていることを示しています。この仕組みの中に気候変動対応も含まれているため、気候変動単独で取り組んでいるのではなく全社でリスク管理が行われていることがわかります。

出典:日立統合報告書2022

また、気候変動関連リスクについては、BU及び、グループ会社ごとに評価、管理を行い、日立製作所サステナビリティ推進本部にそれぞれの評価結果を集め、日立グループ全体で取り組まなければならないリスクがある場合には、経営会議で審議するという形がとられていることが記されています。

指標と目標

情報が重要な場合、気候関連のリスクと機会を評価し、管理するために使用される指標と目標について以下の内容の開示が推奨されています。

| 指標と目標 | |

|---|---|

| 気候関連のリスクと機会を評価及び管理する際に用いる指標と目標について開示 |

| 推奨される開示内容 | |

|---|---|

| a) 当該組織が、自らの戦略とリスク管理プロセスに即して、気候関連のリスクと機会を評価するために用いる指標の開示 | |

| b) スコープ1, スコープ 2及び当該組織に当てはまる場合は、スコープ 3の温室効果ガス(GHG)排出量と関連リスクについて開示 | |

| c) 当該組織が気候関連リスクと機会を管理するために用いる目標及び、目標に対する実績の説明 |

次に、「トヨタ自動車」と「明治ホールディングス」について具体的な指標と目標の開示情報について紹介していきます。

トヨタ自動車

トヨタ自動車は「サステナビリティデータブック 2022」において、CO2の排出量のScope 1(直接排出)、Scope2(エネルギー起源間接排出)、Scope 3(その他間接排出)のそれぞれの排出量を、地域別、GHG別、カテゴリ別に分けて、原単位、時系列的な記載とあわせて開示を行なっています。

また、短期目標として掲げている、第7次トヨタ環境取組プラン(2025 年目標)の具体的な内容についても開示が行われています。(45頁, TOYOTA Sustainability Data Book環境「指標と目標」より)

出典:TOYOTA Sustainability Data Book 2022

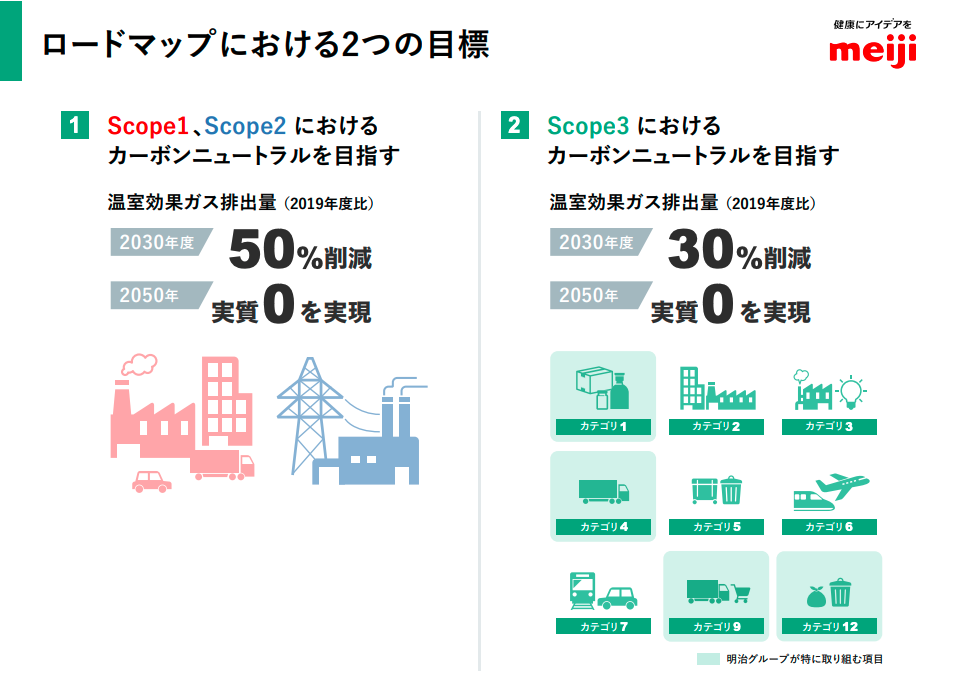

明治ホールディングス

明治ホールディングスは「2050年カーボンニュートラル社会に向けて」において、Scope1、Scope2のCO2排出量を2019年度と比べて2030年度までに50%削減、2050年度には実質0を実現するという目標を掲げています。また、Scope3におけるCO2排出量については、2019年度と比べて2030年度までに30%削減、2050年度には実質0を実現するという目標を掲げています(3頁, meiji CARBON NEUTRALITY BY 2050「2050年カーボンニュートラル社会に向けて」より)

出典:meiji 「2050年カーボンニュートラル社会に向けて」

まとめ

いかがでしたでしょうか。

本記事では、TCFD(気候関連財務情報開示タスクフォース)に関わる全ての業種・組織の情報作成者の方に向けて、実際に企業が開示している「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目の具体的な事例についてついて解説してきました。

ESG、SDGsなど環境や持続可能な開発目標と投資や金融に関連する部署・担当者に新しく任命された方の理解の一助になれば幸いです。

また、SOICOでは、TCFDやコーポレートガバナンスコードの対応についての支援を行っております。まずは無料で相談にのらせていただくので、お困りの方はこちらからぜひ気軽にご相談ください。

プライム市場に上場した企業のTCFD開示の義務化とコーポレートガバナンスについては、次の記事もご参照ください。

⇒プライム市場におけるTCFDの開示の義務化|コーポレートガバナンス・コードの改訂を背景にした情報開示の今後の見通しも解説

⇒コーポレートガバナンス(企業統治)とは?目的・強化方法・歴史的背景について解説!

⇒コーポレートガバナンス・コードの5つの基本原則|特徴・制定の背景・適用範囲と拘束力について解説

⇒コーポレートガバナンス・コードとは?概要・特徴・制定された背景について解説

⇒【2021年改訂】コーポレートガバナンス・コードの実務対応と開示事例

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。