COLUMN

コラム

【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【信託SO編】

執筆者:土岐彩花(Ayaka Doki)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

この記事は、2019年9月18日、11月13日にdock-Kamiyachoにて開催された『ベンチャー企業のSO(ストックオプション)設計どうする??~シード・アーリー期の経営者が考えたい報酬スキームについて〜』の書き起こし記事です。基礎編に続く本編では、信託型ストックオプションについて解説いたします。

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

・連載を最初から読みたい方はこちら

1.【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【基礎編】

・続きを読みたい方はこちら

3.【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【活用編】

※書き起こし記事を全て読む時間がない方は、以下記事にてストックオプションの要点のみを解説していますのでご覧ください。

▶参照:【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

また、この記事を見ていただいている方に期間限定で『ストック・オプションでスピード上場した会社の成功事例』を無料公開しています。是非ご覧ください。

目次

信託型ストックオプションとは何か?

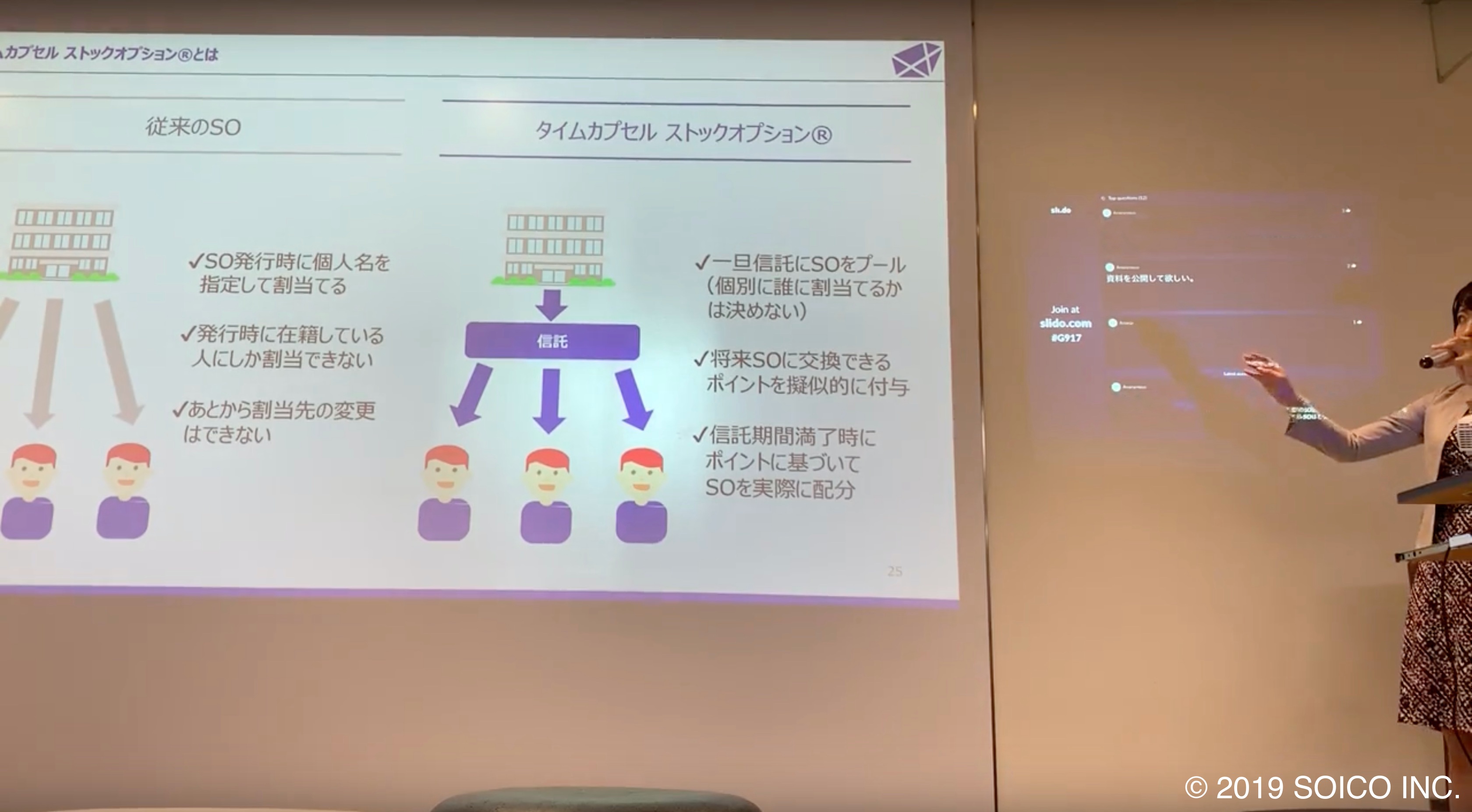

従来のSOは、SO発行時に個人名を指定して 割り当てるものです。Aさんに○%、Bさんに○%という形で割り当てています。

一方で信託型の場合は、一旦信託にSOをまとめてプールします。例えば10%、15%をまとめてプールし、その時は個別に誰に割り当てるのか決めないという形です。

代わりに従業員には将来SOに交換できる「ポイント」というものを配りまして、信託が満了した時、例えば上場やM&Aのタイミングで、そのポイントをSOと交換するというような形になっています。

言い換えますと、信託にSOを冷凍保存するイメージです。従業員は、冷凍庫から新鮮なSOを取り出すためのチケットを渡されて、チケットをたくさん持っている人はSOをたくさん持っていくというイメージです。

何で冷凍庫にSOを保存する必要があるのかと言いますと、それにより従来のSOにある3つの大きな問題点を解決できるからになります。では、その3点を見ていきます。

従来SOの問題点と、それに対する信託型SOのアプローチとは?

従来SOの問題点① 付与したSOを後から変更するのは難しい

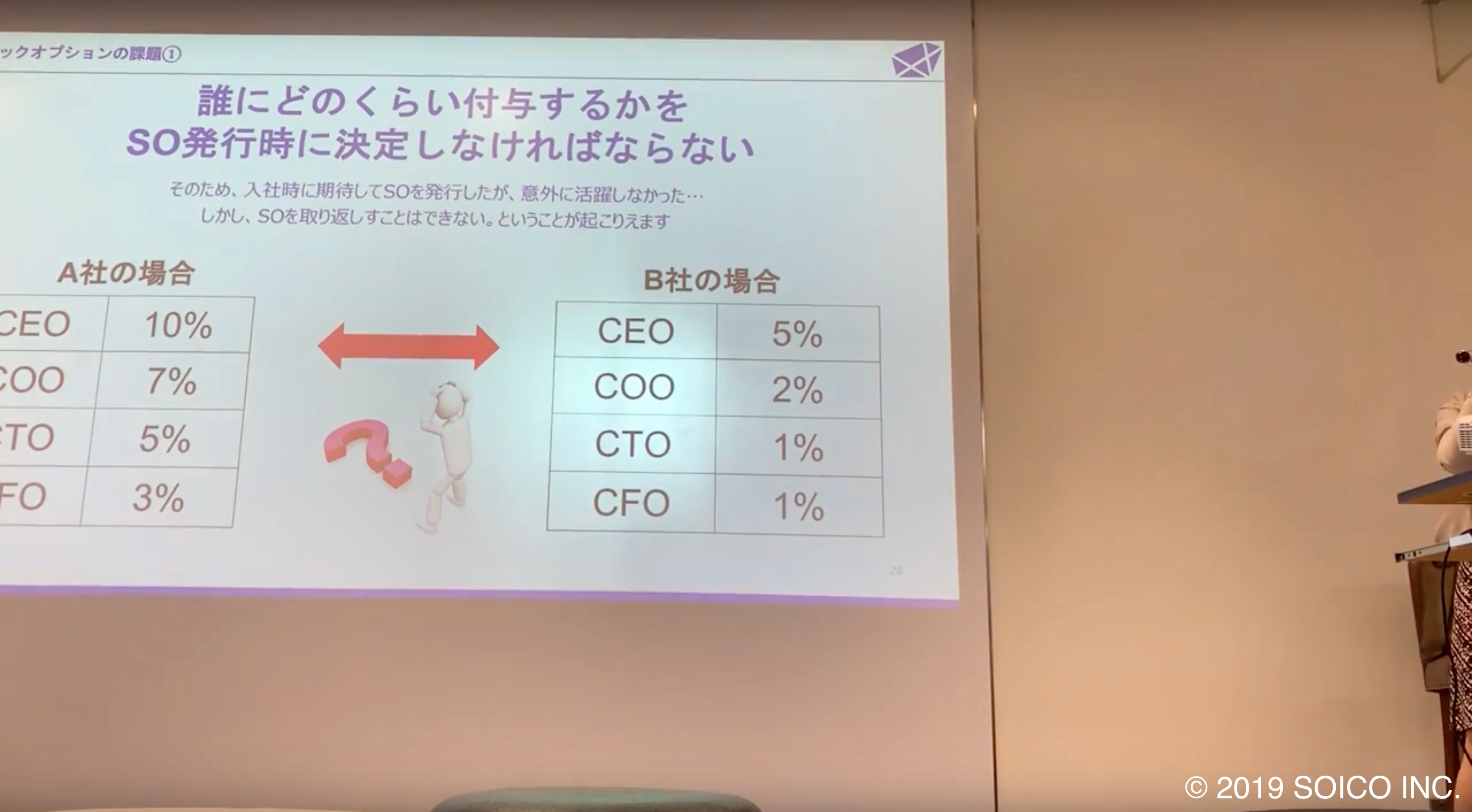

まず1つ目は、誰にどれくらいSOを付与するか、発行時に決めなければいけないということです。

例えば東大卒、マッキンゼー卒のピカピカな人が入ってきたときに、この人活躍しそうだと思って、全体の2%など多めに渡してしまったとします。実はその方が、蓋を開けてみたらあまり活躍しなかったとか、ベンチャーのカルチャーに合わなかったとしても、付与したSOを取り上げることは出来ないのです。

最悪その方が辞めてしまった場合、SOを失効させるためには、本人の同意と取締役会決議をしなければいけません。

更に登記してしまっている場合は、変更登記をしなくてはならないので、変更登記の司法書士代と印紙代で30〜40万円かかるような形になってしまいます。

つまり、ミスマッチによるコストがすごく大きいのです。

参照:ストックオプションは退職すると失効する⁈保有したまま会社を辞めたケースを解説!

信託型なら後からでも調整可能

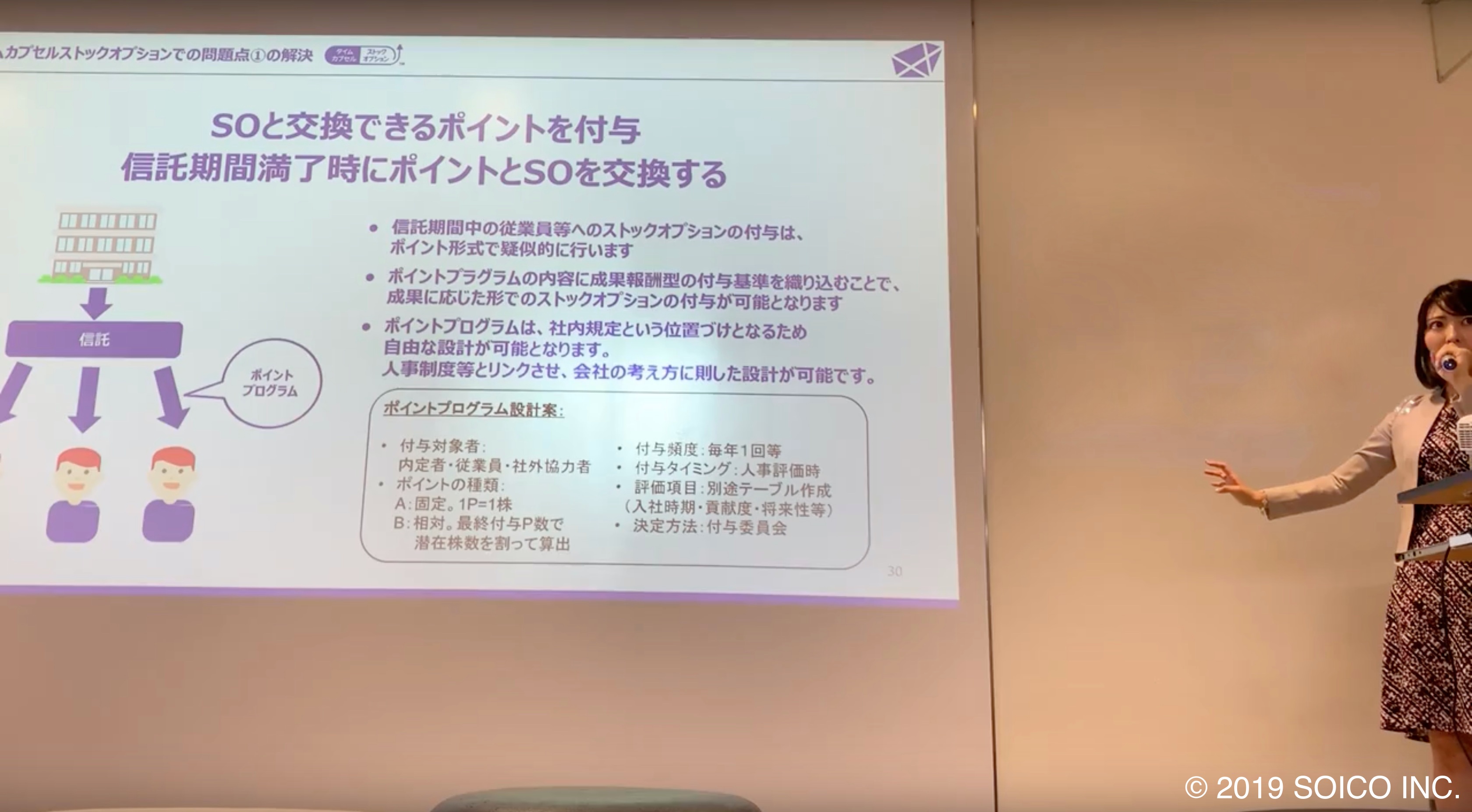

一方信託の場合は、一旦バイネームで決めずに保存する形になりますので、後々ポイントで調整することが出来ます。

例えば、本当に活躍したら100ポイント、さらに活躍したら200ポイントみたいな形でポイントを渡していく、または古参の方には500ポイントなど、ポイントで調整していくことで後々決めることが出来る形になります。

経営者としてはこの人に何個渡せばいいのだろう?と頭を悩ませるのは後回しにして、実際に活躍してからポイントを渡していくという形になり、ミスマッチを防げるというところが1点目です。

更に、退職した役職員のSOは、信託の場合、ポイントしか動かしてないので、このポイントを回収して再配布することが出来るのです。そのため、その都度変更登記は必要ありません。登記も1回切りで、あとはポイントで動かすという形になっています。

従来SOの問題点② 行使価額が高額になるにつれ発行時に希薄化しやすくなる

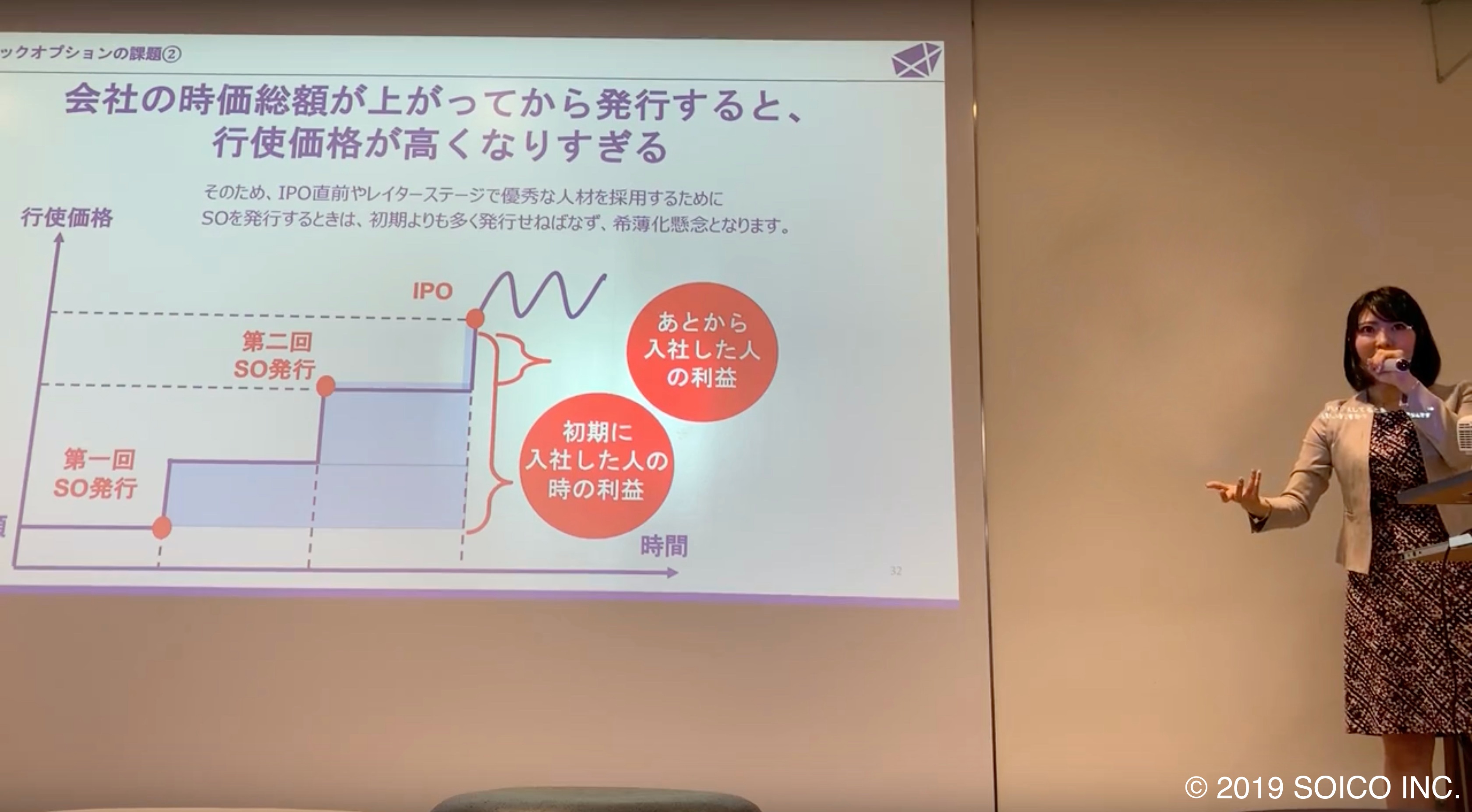

2つ目は、従来のSOの場合、会社の時価総額が高くなっていくと、行使価額が高くなってしまうことです。

SOの行使価額は、時価以上で設定しなければいけません。一番最初に入った人がもらうSOと上場直前に入った人がもらうSOだと利ざやが全く変わります。

例えばA社では、上場直前に有名企業の元幹部のBさんを採用したのですが、この際にBさんに大量のSOを発行しました。Bさんのようなスーパースターに渡す時に、利ざやが少額のSOしか残されていなかったため大量に渡さなくてはいけなくなり、結果的に株式が希薄化してしまうという扱いにくさがありました。

参照:ストックオプションの行使タイミングはいつ?行使期間や手続き方法まで詳しく解説!

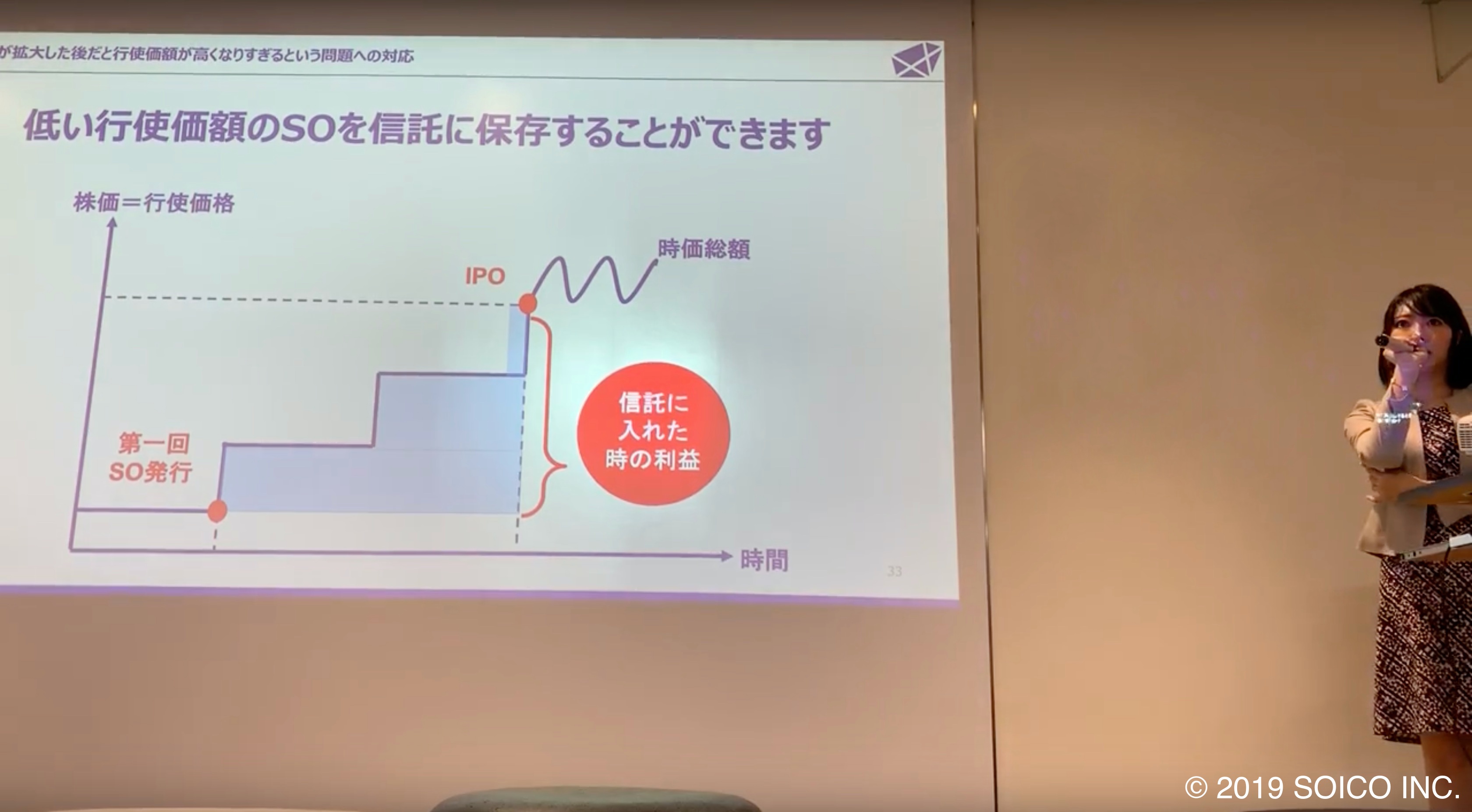

信託型なら希薄化を防げる

一方、信託の場合は本当にシンプルで、1回信託に入れた時の行使価額で、途中で入った人も同じだけのキャピタルゲインを得られるので、初期に入った人には多く付与して、後で入った人には少なく付与して傾斜を付けつつ、希薄化を防ぐことができます。

つまり、総発行個数は少なくてもキャピタルゲインが大きいという一石二鳥を達成することができるのです。株主的にも、こちらの方が希薄化懸念は低くなります。

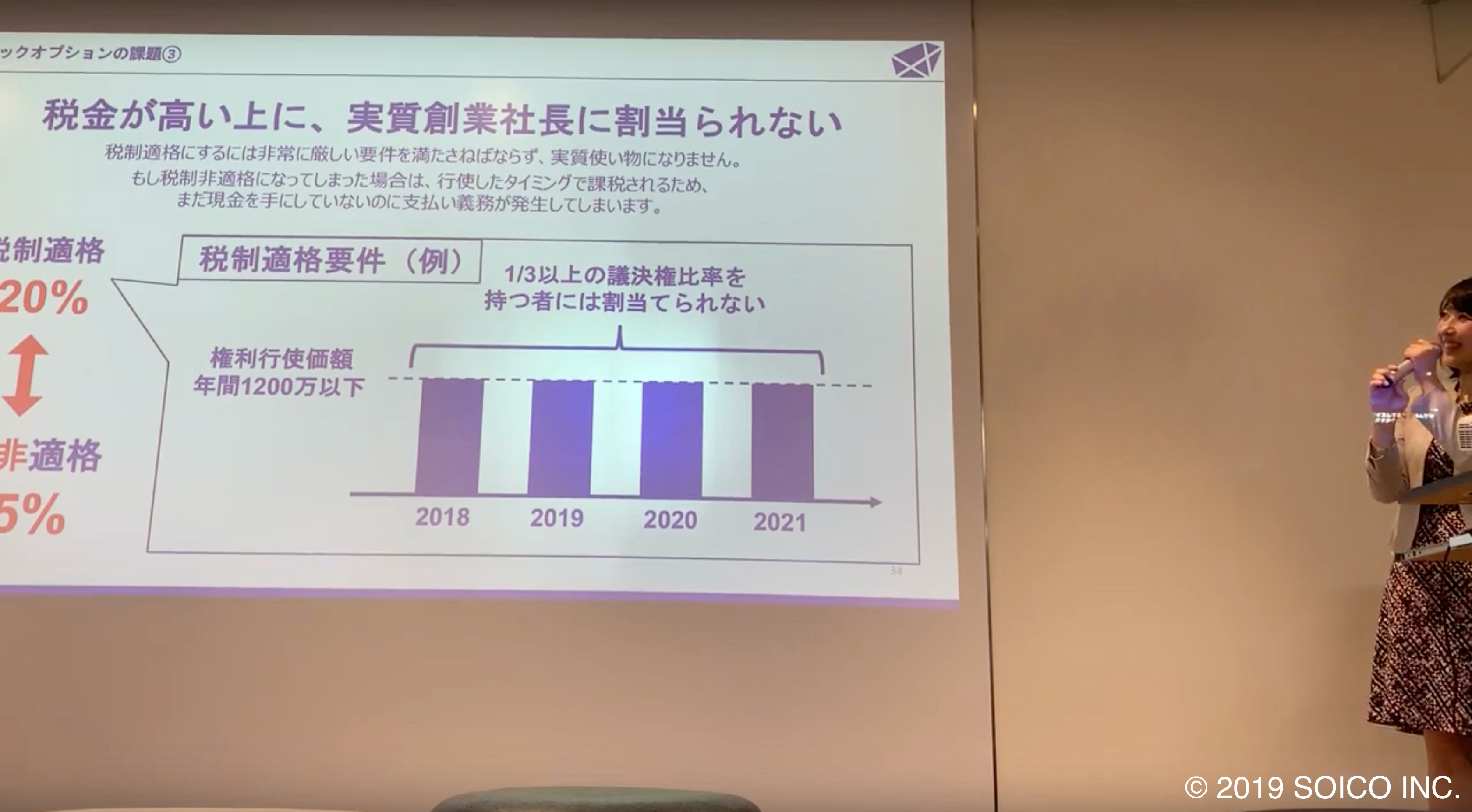

従来SOの問題点③ 税制適格での発行ハードルが高い

3つ目は、税制の話です。従来のSOですと税制非適格では最大税率55%と高く、税制適格で発行しようとすると適格要件が厳しい、という問題点がありました。

参照:【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

参照:税制適格ストックオプションとは?有償ストックオプションとの違い・7つの要件について解説

参照:税制非適格ストックオプションとは?税制適格ストックオプションとの違い・メリット・デメリットについて解説

信託型なら有償SOの譲渡課税のみ

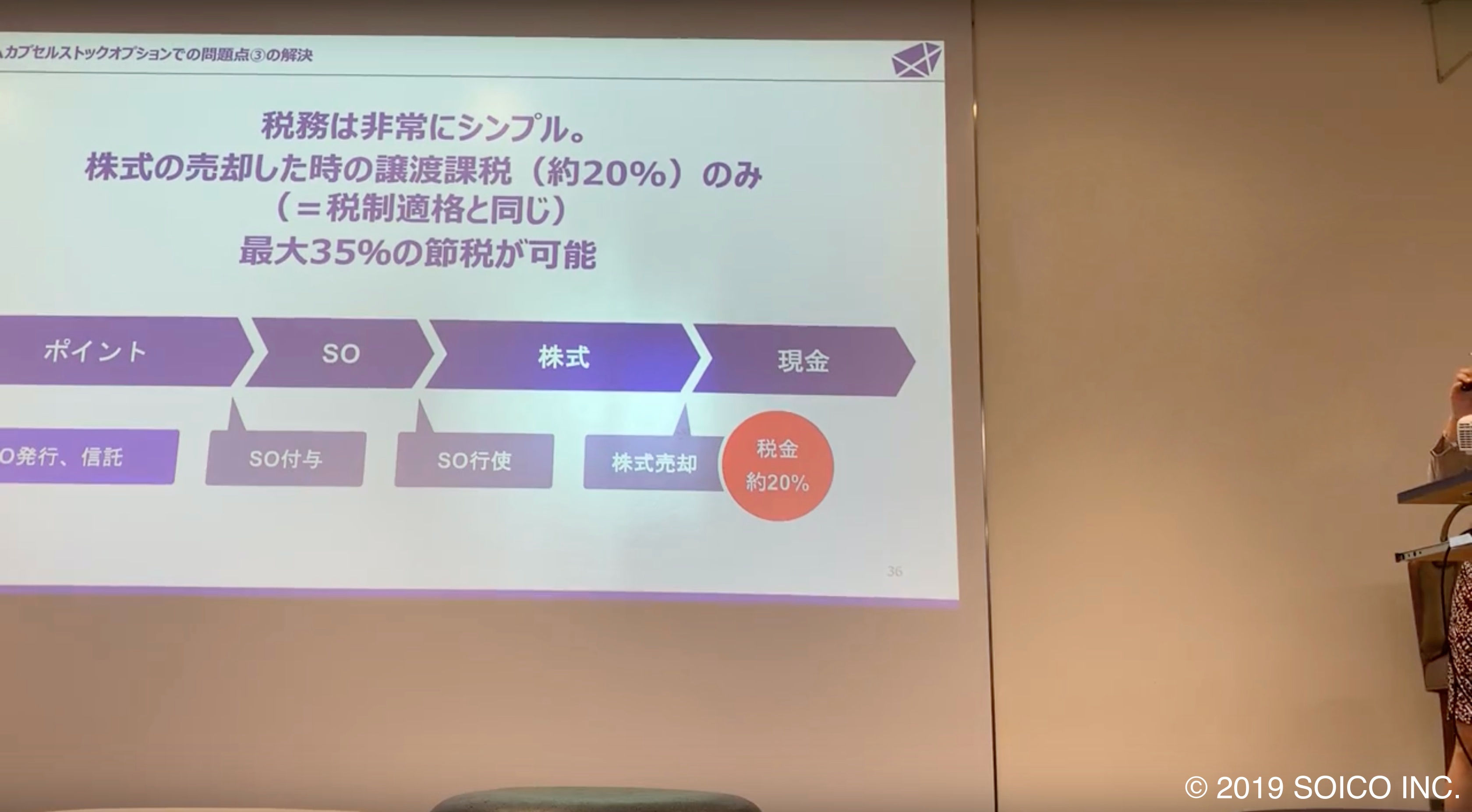

信託の場合は、実は有償SOを使っているのがほとんどです。

どの会社にコンサルをしても有償SOを信託に入れるようにしています。有償SOなので税務上の複雑な行使要件がなく、金融商品と同様に、キャピタルゲインの約20%を譲渡課税として納税するという形になります。

参照:【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

信託型ストックオプションのメリットまとめ

まとめると、信託型SOには様々なメリットがあります。

①付与先・配分先を後で実績に基づいて決められる

②行使価額を発行した時の条件で保存できる

③税金が安く、有償SOの譲渡課税だけで済む

などです。

参照:【経営者向け】話題の「信託型ストックオプション」を徹底解説

・本編の続きはこちらからご覧いただけます。以下の記事では海外でのストックオプションの活用事例をご紹介しております。

3.【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【活用編】

この記事を見ていただいている方に期間限定で『ストック・オプションでスピード上場した会社の成功事例』を無料公開しています。是非ご覧ください。

信託型SO編Q&A

Q1. 信託型SOはレイターのベンチャーが発行しているイメージがありますが、シードで発行するメリットを教えてください。

行使価額を冷凍保存出来る以上、可能な限り価額が低い時に保存していた方が、キャピタルゲインが大きくなりますよね。これは普通のSO発行と同じだと思うのですが、出来るだけアーリーで発行した方が圧倒的にキャピタルゲインは大きくなりますので、レイターであえて発行する理由はほぼ無いかと思います。

1点だけあるのは、今まで信託型SOはコンサルフィーが高かったのでレイターじゃないとフィーが賄えないという点はあったのですが、レイターであえて発行するメリットはあまり無い、出来るだけアーリーの方が良いかと思います。

レイターだと普通のSOを発行していたりして、信託型でせっかくやろうとしても、既に潜在株が7%積み上がっているので、残り3%しか発行できません、と言った制限が掛かってしまうので、アーリーの方が丸々10%を信託型に出来るというメリットもあると思います。

参照:アーリーステージとは?調達方法の選択肢や調達額目安、調達時のポイントを徹底解説!

Q2. 貴社のタイムカプセルSOを使う際の実際の価格感を教えてください。

弊社ではスタートアップでも導入しやすい価格体系にてご案内しています。詳しくはHPまた担当者まで直接お問い合わせください。

Q3. 信託型SOは有償ということですが、実際の払い込みは誰がするのでしょうか?

信託型SOには委託者、受託者、受益者というものがあり、普通の有償SOは割り当てられる人がお金を払い、その対価としてSOをもらいますよね。ところが信託の場合ですと、誰がどのくらいSOをもらえるのか、ポイント付与の時点では分かりません。

つまり誰がどのくらい発行価額を払えばいいのか分からないのです。そこで信託の場合は、「財産を預け入れる人」という意味の委託者が、全員分の発行価額をポケットマネーで支払うという形になります。

例えば、全員分まとめて最初に10%分信託に入れるとしたら、誰か1人の委託者、これは社長がやることが多いのですが、社長が全員分の発行価額を払って、購入して信託に入れる、という形です。

もう1つポイントがありまして、信託から最終的に役員、従業員にSOが移った時に、役員従業員ももう1回払わなくてはいけないのかというと、払う必要はありません。一度、委託者が肩代わりしてくれているので、二度払いはする必要がなく、普通の有償SOに比べると受益者はすごくハッピーです。

Q4. 投資信託の場合は、信託銀行が受託者になると思いますが、信託型SOの場合はどうなりますか?

信託には、商事信託と民事信託の2つがありまして、商事信託の場合は、信託業免許を持っている信託銀行にお願いする形になります。それでもこのスキーム(信託型SO)はワークします。

民事信託を使っている理由は、信託管理費用が完全にゼロなので、弊社は民事信託でご案内しています。

民事信託の場合は、業に当たらない方、をお願いしています。業に当たらない、という定義は、

①継続して行わないということ

②報酬を得ていないということ

この2つを必ず守っている方になります。

具体的な信託先についてはケースバイケースとなりますので、弊社では事例ごとに適した信託先を提案させていただいております。

・本編の続きはこちらからご覧いただけます。以下の記事では海外でのストックオプションの活用事例をご紹介しております。

3.【書き起こし】COO 土岐が語る「シード・アーリー期に考えたいストックオプション」【活用編】

また、この記事を見ていただいている方に期間限定で『ストック・オプションでスピード上場した会社の成功事例』を無料公開しています。是非ご覧ください。

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。