COLUMN

コラム

新株予約権はなぜ純資産に区分されるのか?貸借対照表上の具体的な仕分方も解説

執筆者:茅原淳一(Junichi Kayahara)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

企業経営において財政状況を把握することは極めて重要です。企業のある時点における「資産」「負債」「純資産」の状態をまとめたものを貸借対照表(バランスシート)と言います。

企業の経営行動として銀行から借入をして事業を拡大したり、借入から利子が増えることで「負債」は大きくなり、手形・売掛や建物・土地を得ることで「資産」を増やすことができます。このように経営目標を達成するための資金調達や運用は企業の財務戦略上、とても重要になります。

企業が資金調達をする手段として新株予約権の発行がありますが、これは貸借対照表上では「純資産」にあたります。これが企業の財務戦略に与える効果を知ることで、取りうる選択肢が広がるかもしれません。

そこで本記事では、なぜ新株予約権が貸借対照表上の「純資産」にあたるのかについて解説していきます。

新株予約権については、こちらの記事もご参照ください。

⇒新株予約権とは?種類・メリット・デメリットについて解説

⇒新株予約権付社債とは?会社と投資家双方のメリットと注意点を詳しく解説

⇒新株予約権の登記事項とは?登記が必要な理由と必要な書類を詳しく解説

⇒新株予約権原簿に記載する内容 | 原簿の役割や管理方法も詳しく解説

⇒新株予約権無償割当とは?特徴・決定事項・効力の発生・開示手順・株主割当増資との違いについて解説

目次

新株予約権とは

新株予約権とは、発行した企業に対して一定期間内に権利を行使することで、その企業の株式について一定の価格を支払うことで交付を受けられる権利のことをいいます。

新株予約権を付与した企業は、権利所有者が新株予約権を行使した時に、権利を行使した時の株価に関係なく、行使価額で新規に株式を発行するか、自己株式を交付する必要があります。

株価の算定については、こちらの記事もご参照ください。

⇒非上場企業における株価算定方法とは?活用場面・方法・費用・流れについて徹底解説!

⇒【未上場企業】”株価算定”と”ストックオプションの行使価額”の関係を徹底解説

新株予約権は貸借対照表の純資産の部に区分される

新株予約権は貸借対照表において「純資産」に区分されますが、新株予約権の種類によって会計処理の方法が異なります。

新株予約権には「ストックオプション」「社外向け発行」「無償割当」「有利発行」の4種類がありますが、こちらについては次の記事にて詳細を説明しておりますので、ご参照ください。

⇒新株予約権とは?種類・メリット・デメリットについて解説

⇒ストックオプション制度とは?仕組み・種類・メリット/デメリットを完全体系化!新株予約権との違いも解説!

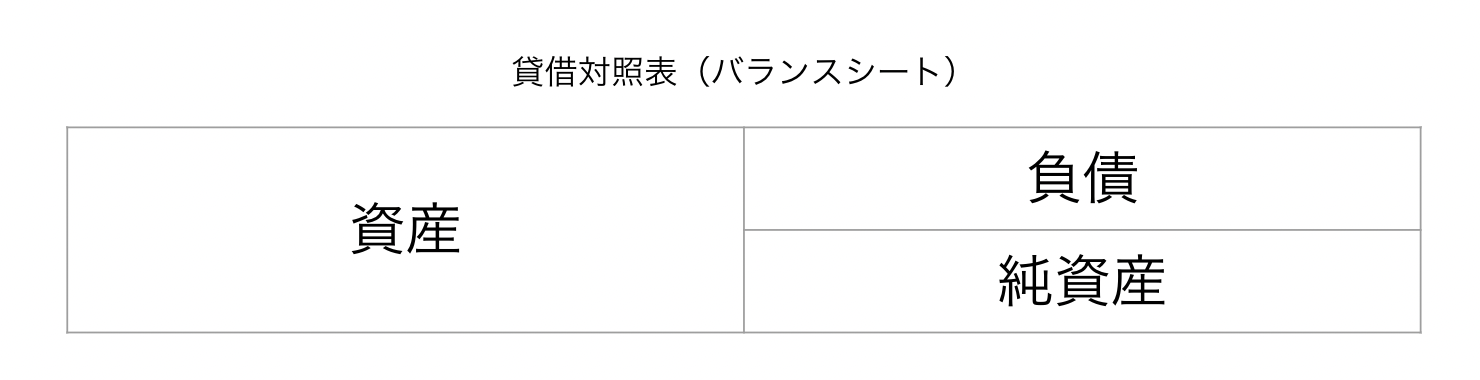

貸借対照表

貸借対照表とは、決済の際に作成される書類であり、作成時における企業の財政状況を記載した書類です。バランスシートとも言います。

企業は、事業年度ごとに決算を行わなければいけません。そのため、収支や資産状況の報告をするための財務諸表の作成を行います。財務諸表の中でも重要性の高い書類は「財務三表」と呼ばれます。

貸借対照表は財務三表のうちの1つであり、企業の「資産」「負債」「純資産」が表形式で記されており、貸借対照表を見ることで、企業の資金調達方法や財政状況がわかるようになっています。

貸借対照表は左側(借方)に「資産」、右側(貸方)に「負債」と「純資産」で構成されています。

貸借対照表の左側を見れば、資産の保有状況がわかります。資産には、現金や商品在庫、建物、土地、有価証券などがありますが、これらを所有するための資金調達方法を表しているのが右側の負債と純資産です。貸借対照表には、右側と左側の合計が必ず一致すると言う特徴があります。

貸借対照表を構成する「資産」「負債」「純資産」の中で、純資産について詳しく解説します。

純資産

純資産は他人から調達した資産ではなく、純粋な会社の資産のことです。そのため、純資産は「自己資本」とよばれることもあります。

純資産の額は、資産の額から負債の額を引くことで求めることができます。

純資産 = 資産 ー 負債

この純資産は、株主からの出資で得た資金と事業活動による利益によって得られた資金であり、詳細には、「株主資本」「評価・換算差額等」「新株予約権」の3つに分類されます。

ここから「株主資本」と「評価・換算差額等」について説明します。

株主資本

株主資本とは、株式を発行することで株主から出資を受けることにより得た資本のことをいいます。株主資本の主な項目には、「資本金」「資本剰余金」「利益剰余金」「自己株式」などがあります。

資本金は、株主が出資した資金のうち、会社が資本金として組み入れた資金のことです。会社法上、株式を発行したことで払い込まれる金額を全て資本金に計上する必要はなく、払い込まれた額の2分の1を超えない金額を資本準備金として計上することができます。

資本剰余金は「資本準備金」と「その他資本剰余金」から成りますが、中心となるのは「資本準備金」です。資本準備金とは、株主が出資した資金のうち、会社が資本金に組み入れなかった部分のことです。

利益剰余金は「利益準備金」と「その他利益剰余金」から成りますが、中心となるのは「利益準備金」です。利益準備金とは、会社が得た利益のうち、社内で積み立てることが義務づけられている部分のことです。

自己株式とは、会社が発行後に買い戻して保有する自社株のことです。旧商法では、自己株式は有価証券として資産に計上されていましたが、会社法では、純資産の部の株主資本の控除項目として取り扱います。

評価・換算差額等

評価・換算差額等とは、その他有価証券評価差額金、繰延ヘッジ損益、土地再評価差額金など、資産を時価評価した際の含み損益などが計上される項目です。

新株予約権はなぜ純資産に区分されるのか?

ここで本題に戻りますが、新株予約権が純資産に区分される理由は、「新株予約権は将来的に株式の発行がされる可能性があるもの」であるからです。

株主から支払われた資金である株主資本は純資産に区分されることを先ほど解説しました。

ここで新株予約権はその権利が行使されると、新株予約権保有者はあらかじめ決められた権利行使価額を企業に払い込むことで、株式を取得し株主になります。

そのため、新株予約権は将来的に資本金となる可能性があるため「純資産」に区分されます。

しかし、新株予約権を発行した時点では新株予約権保有者は株主ではないため、将来的な株主からの出資金といえども、資本金や資本準備金とは区別して記載する必要があります。

以前までの会計基準では、新株予約権は仮勘定として負債の部に計上することとされていました。

その理由は、将来的に権利行使がされた場合に払込資本となる可能性がある一方で、新株予約権が期限内に行使されないなどの理由により権利が失効した場合は払込資本とはならない可能性もあるため、権利行使がされるかどうかが確定するまでは、資本金になるかどうかがわからないからです。

しかし、負債は会社の資産全体のうち将来誰かに返済しなければならないものを指しますが、新株予約権は返済義務があるわけではないため、「貸借対照表の純資産の部の表示に関する会計基準」(企業会計基準第5号)において、負債の部に表示することは適当ではなく、純資産の部に記載することに変更がなされました。

新株予約権の仕訳方法

新株予約権は、社外向け発行と社内向け発行では会計処理の仕方が異なります。社外向け発行の新株予約権における仕訳と勘定科目について解説を行います。

社外向け発行を行った場合

社外向け発行を行った場合は、新株予約権の勘定科目を用いて仕訳を行います。

ここでは、次の場合について解説します。

・発行時

・権利行使時

・権利失効時

前提として、現在の株価は1,000円とします。

発行時

発行価額5,000円/個(新株予約権1個につき交付株式数100株、発行価額50円/株、行使価額1,000円/株)の新株予約権を200個発行し、当座預金に全額の払込みを受けた場合、次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座 | 1,000,000円 | 新株予約権 | 1,000,000円 |

払込みが行われた段階では権利者の権利行使の有無が確定しないため、支払われた金額は資本金には含まずに、新株予約権という勘定科目で計上します。

権利行使時

権利行使時には、新株予約権を発行した時に支払われた金額と権利行使時に支払われた金額の合計を資本金に組み入れます。ここで、合計金額の1/2を超えない額までは資本準備金に加えることができます。

行使価額10万円/個(新株予約権1個につき交付株式数100株、行使価額1,000円/株)の新株予約権について、60個分の権利が行使され、当座預金に払込みを受けたものとします。また、権利行使分は新株の発行がなされ、すべてを資本金とします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座 | 6,000,000円 | 資本金 | 6,300,000円 |

| 新株予約権 | 300,000円 | ||

権利失効時

新株予約権の権利が失効し、権利が行使されなかった場合は、新株予約権戻入益として、特別利益に振り替えを行います。

発行価額5,000円/個(新株予約権1個につき交付株式数100株、行使価額1,000円/株)の新株予約権について、40個分の権利が行使されずに期限が切れてしまった場合は次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 新株予約権 | 200,000円 | 新株予約権戻入益 | 200,000円 |

まとめ

いかがだったでしょうか。

本記事では、新株予約権が貸借対照表上の「純資産」として計上される理由について解説してきました。これから借入や新株発行による資金調達やそれを使った運用などの財務戦略を考えているベンチャー企業・スタートアップ企業の経営者の方や財務部担当者の方、また、財務戦略について学ばれている方の参考になれば幸いです。

最後までお読みいただきありがとうございます。

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。