COLUMN

コラム

【経営者必読】ファントムストック(ファントムオプション)とは?仕組み・メリット/デメリット・注意点を解説!

執筆者:茅原淳一(Junichi Kayahara)

これで失敗しない!

株式報酬制度の導入ガイド

優秀な人材の確保や企業価値の向上に向けた社員のモチベーションアップのために、役員や従業員に与えられるストックオプション。

そのうちの1つに、架空の株式報酬制度としてファントムストック(ファントムオプション)と呼ばれる報酬制度があります。そこで今回は、

・そもそもファントムストックとは何か

・ファントムストック導入によるメリット・デメリット

・導入時に注意すべきこと

について解説いたしました!ファントムストックに馴染みのない方でも記事を読み終わった後には、本制度の基礎をご理解頂けます!

尚、ストックオプションの概要について手始めに理解を深めたい方は、以下の記事で詳しく解説しておりますので、まずはこちらをご覧ください。

⇒【経営者必読】ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

「株式報酬制度ってどれが良いの?」の課題を解決!

⇒これで失敗しない!株式報酬制度の導入ガイド ダウンロードはこちら

目次

ファントムストックとは?

ファントムストックについて

ファントムストック(ファントムオプション)とは、従業員への報酬制度の1つで、実際の株式や株式の購入権利を付与するのではなく、架空の実態のない株式を付与する仕組みです。(書面上、会社は付与対象者に自社株を与えたこととします。)

ファントムストックを付与された従業員は、実際の株式の売買時や所持している時同様に、一定期間が経過した後に、売却することで現金報酬を得たり、株主配当金を受けたりすることが可能です。

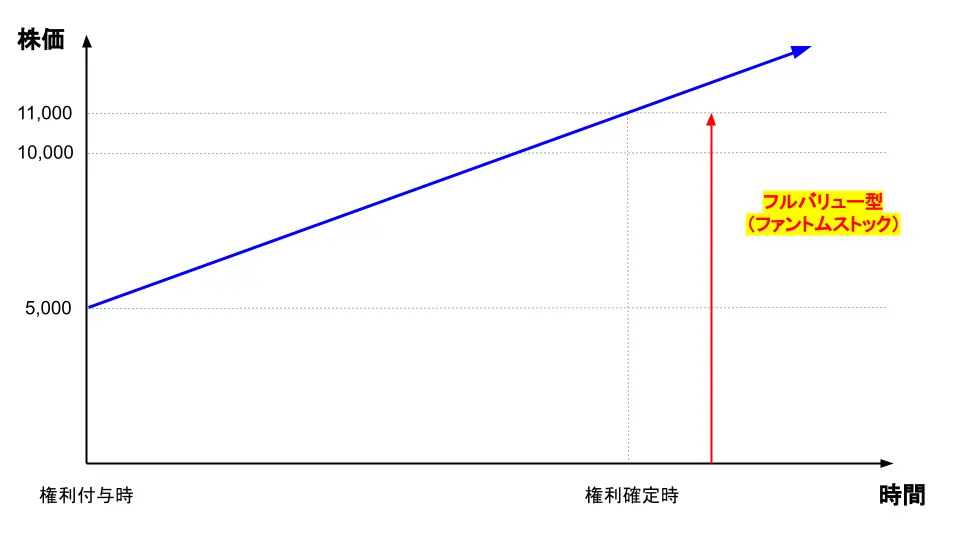

ファントムストックを発行した会社の株価が、権利付与時の時価より上昇した分だけ、付与対象者は差額をプラスして現金で得られるため、他のストックオプション同様、上場企業中心に業績向上に貢献するインセンティブとして活用されています。

通常型のストックオプションとの相違点

通常型のストックオプションでは、付与対象者が権利を行使し、定められた行使価額を支払うことで発行元の企業の株式を購入することができます。

それに対してファントムストックでは、書面上の架空株式を付与対象者に支給し、株価の上昇具合を見て売却することで現金を取得できます。

よって両者には、権利行使後に得た株式を売却し、利益を確定する手続きが必要になるのかという点で違いがあると言えます。

ファントムストック導入によるメリットとは?

通常のストックオプションでは、役員や従業員への報酬を株式に連動させているので、権利行使後に株式へ転換させる必要があります。

そのため、発行側の企業は持ち株比率の変動による株価の変動要因になる可能性があり、付与対象者は株式への転換と売買手続きといった手間が発生してしまいます。

一方で、実際に株式に変換することなく報酬を取得可能なファントムストックには、どのようなメリットがあるのでしょうか。

①【会社・株主側】持株比率の希薄化が生じない

ファントムストックは、株式自体や株式の購入権利を役員や従業員に付与する報酬制度ではありません。

あくまで発行元の企業にとって、ファントムストックは架空の株式を付与するものであるため、発行株式数は変動することなく持ち株比率の希薄化が生じません。

よって、資金調達等の資本政策や株主総会での議決権に影響を与えにくい上、株価への直接的な影響をも排除することができます。

②【会社・株主側】従業員のモチベーション向上に繋がる

ファントムストックは、通常のストックオプションのように株式の購入権利を付与するものではありません。

しかし、ファントムストックを発行した会社の株価が付与時の時価より上昇した分だけ、付与対象者は差額を上乗せして現金で受け取ることができます。

そのため、発行会社の株価が上昇しなければ、従業員が受け取る利益も少なくなってしまいますので、発行会社側は従業員に対して、業績の向上に貢献し、株価の上昇に努めるインセンティブとして活用することができます。

③【付与対象者側】権利行使から売却までの手間がかからない

ファントムストックには、他のストックオプションにはない、権利を行使して得た株式を市場で売却し、利益を確定するための手続きを踏む必要がない、という特徴があります。

そのため、付与対象者は通常のストックオプションよりも現金化する手間が省略できる、というメリットを享受することができます。

ファントムストック導入によるデメリットとは?

発行企業側にとっても、権利の付与対象者にとっても大きなメリットがあるファントムストックですが、この報酬制度を活用する際のデメリットにはどういったものがあるのでしょうか。

①【会社・株主側】キャッシュアウトの発生

ファントムストックを付与された従業員が権利を行使した場合、発行元の会社は付与時の時価と権利行使時の時価の差額を現金で支払うためキャッシュアウトを伴います。

また、株価は発行会社を取り巻く市場環境やその会社の実施する取り組みによって常日頃変動するため、事前に負担額の見積もりを立てることが難しいというデメリットもあります。

②【会社・株主側】経理上の処理が不明瞭

アメリカでは、既に一般的になっているファントムストック。

日本でも2000年代以降、上場企業を中心に導入する企業が増えてきておりますが、実情は活用があまり進んでおらず一般化されていないため、経理上の処理方法が未だ確立していないという難点があります。(日本の場合、処理方法の多くは「引き当て賞与」として処理されています。)

ファントムストックの浸透が進んでいない背景には、

・株価の上昇が起きないとインセンティブ効果が弱まること

・売上や利益等の業績によって支給額を決めること

・業績連動型賞与の方が管理が容易であること

等が挙げられます。

③【付与対象者側】キャピタルゲインの制限

①で解説した通り、発行会社は差額決済による費用負担が発生してしまいます。

付与対象者へ支払う差額は、その時々変動する株価と連動しているため、事前に見積もりを立てておくことは困難です。

そのため発行会社は、想定以上の株価上昇による費用負担の増大を抑えるために、支払額に上限を設けるケースがあります。

その場合、付与対象者は上限額を上回るキャピタルゲインを受領できないというデメリットを被ることになります。

ファントムストック導入時の注意点とは?

①従業員からの理解を得ること

先述の通り、業績と連動した株式報酬制度の中でも馴染みのない仕組みです。

ファントムストックとはの前提知識から、

・実際の株式を付与されるわけではないこと

・株価上昇による差益が大きくならなければメリットが小さいこと

等この報酬制度について理解を従業員に促進した上で導入を進めることが良いでしょう。

特に、ファントムストックを従業員へ与えるボーナスの一部として付与する場合は注意が必要です。

その時々の株価によっては、元々のボーナス以上の現金報酬を支給する可能性がありますが、会社の業績や景気変動の波に晒されて従来のボーナスから下がるといったリスクもありますので、きちんと従業員への説明責任を果たすことが大切です。

②多額のキャッシュアウトに備えること

繰り返しになりますが、ファントムストックは架空の株式を付与する座組みであるため、付与対象者が架空の株式を換金する際、発行元の会社はキャッシュを支出することとなります。

株価が高騰したケースでは、多額のキャッシュを支出してしまうことになり兼ねませんので、株価高騰時に備えて換金額に上限を設ける、等事前に多額のキャッシュアウトが起こらないよう対策を講じましょう。

ファントムストックの会計処理方法とは?

ファントムストックは、日本でも上場企業を中心に導入する企業が増えていますが、他のストックオプションと比較するとまだまだ一般化されていないため、会計処理方法には注意が必要です。

下記では、ファントムストックの権利行使条件に対象勤務期間がある場合、各時期どのように処理を実施するか説明します。

①権利付与時(制度開始時)

ファントムストックの導入を決め、実際に従業員への支給を開始した場合の計上。

②勤務対象期間の各期末

ファントムストックの権利を行使する条件として、一定の勤務期間を設定するのが一般的です。

定められた勤務期間において、期末ごとに計上する必要がありますが、役員報酬勘定・引当金勘定を用いて以下のように計上します。

③現金支払時

付与対象者がファントムストックの権利を使い、発行元の会社が現金報酬を支払う場合です。

ファントムストックの税務処理方法とは?

実際の株式や株式の購入権利ではなく、架空の株式を従業員に付与する仕組みのファントムストック。

その他のストックオプションを権利行使するケースと比較して、ファントムストックは一体どのような税務処理の方法をするのでしょうか?

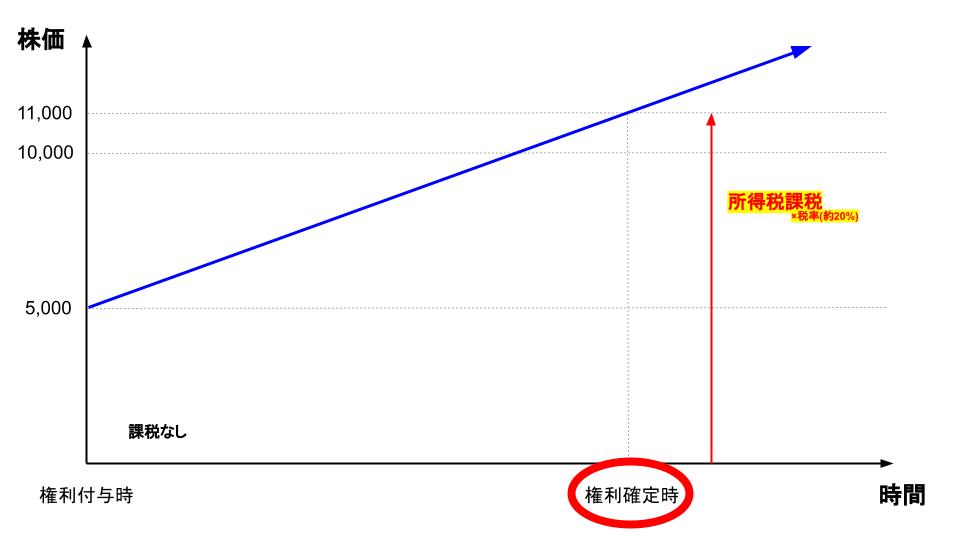

下記では、権利付与時・権利確定時の時期に応じて解説していきます。

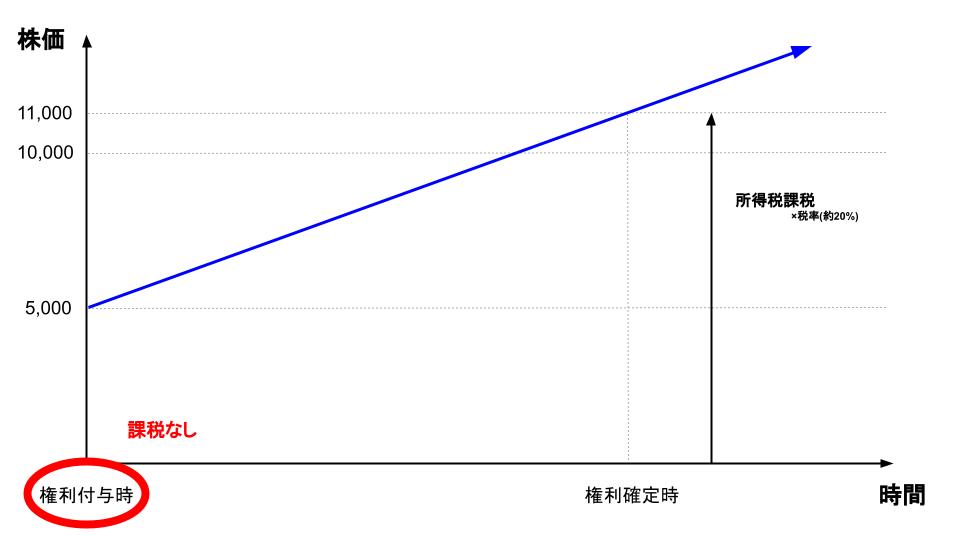

①権利付与時

ファントムストックは、従業員等の付与対象者が権利を確定させた時(架空株式を売却した時)に所得税が課されますので、ファントムストックの導入時には税金がかかりません。

②権利確定(株式売却)時

ファントムストックの発行会社から現金報酬が支払われた場合、通常の所得税課税が行われ(所得の扱いは給与所得)、配当金分については支払い時点ごとに所得税課税が実施されます。

ファントムストックの導入事例

アメリカでは既に浸透しているものの、日本ではまだ一般化されるに至っていないファントムストック。

果たして、実際にこの報酬制度を導入して社員の意欲向上に努めている事例はあるのでしょうか。

下記では、近年実際にファントムストックを導入した企業を取り上げますので、参考までに目を通してみてください。

①ブラザー工業

![]()

ブラザー工業は、プリンターや刺繍ミシン、工業用ミシン、カラオケ機器等多岐にわたる機器の開発・製造を手掛ける、1934年創業の老舗企業です。

FAXやプリンター等のデジタル複合機を主軸に、グローバル市場で事業展開を進めるブラザー工業ですが、2020年6月24日にファントムストックを導入することを発表しました。

日本国外に居住する外国籍の執行役員を対象に、株式報酬型ストックオプションの代わりにファントムストックを導入することを決めました。

先んじて、株式報酬型ストックオプションについて理解を深めたい方は下記の記事を参照ください。

⇒【経営者必読】株式報酬型ストックオプション(1円ストックオプション)とは?仕組みやメリットを徹底解説!

具体的には、ブラザー工業の執行役員のうち、日本に居住していない上日本国籍を持たない従業員に対して、グローバルでの業績・企業価値向上へのインセンティブを高めることを目的として、導入を決定しました。

②三菱地所

三菱地所は、大手不動産会社であり、様々なグループ会社と協同して住宅事業・設計事業を手掛ける総合ディベロッパーです。

丸の内開発を中心にビル事業を展開、さらには海外展開にも注力している上場事業で業界トップレベルの売上高を誇ります。

そんな誰もが知る大手ディベロッパーの三菱地所ですが、2018年4月26日と比較的早いタイミングでファントムストックの導入を発表しています。

従業員に対して、

・業績・企業価値の持続的な成長に貢献するインセンティブの提供

・株主への価値共有

の2つを目的として、三菱地所の執行役や執行役員、グループ業務執行役に対して支給することを発表しました。

ただし、本スキームでは配当金の支払いのない、書面上株式報酬としての新株発行という形です。

③クレディセゾン

株式会社クレディセゾンは、企業価値の向上を目的に全社員を対象としてファントムストックを導入しました。

同社の導入した座組みでは、単体経常利益の期首計画に対して期末の実績が超過した場合、その超過額の一定割合を決算賞与として支給します。

この時の支給額は、

・2/3:現金

・1/3:ファントムストック

で構成されており、役職や継続年数に関わらず全社員一律に適用されています。

今回の導入は、業績向上に貢献した全社員への適切な報酬を通して社員エンゲージメントを高めることを目的としつつ、一部の支給をファントムストックとすることで、全社員の企業価値向上への参画意識を高めて持続的な成長を促すものです。

まとめ

ファントムストックは、株式自体や株式の購入権利を付与するのではなく、架空の実態を持たない株式を付与するスキームで、株式市場への影響がない状態で従業員に対して動機付けできる制度です。

しかし、日本ではまだ馴染みのない報酬制度となっておりますので、ファントムストックを導入する際は付与対象者への説明責任が伴いますので要注意です。ファントムストックの前提知識や実際の株式を付与されるわけではないこと、株価上昇による差益が大きくならなければメリットが小さいこと、等従業員の理解を促してから慎重に導入していきましょう。

今回は、ファントムストックの制度概要や導入によるメリット・デメリット、導入時の注意事項等の基礎となる知識を解説いたしました。

ファントムストックの導入を検討している方は勿論のこと、SOICOでは、ストックオプションや株式報酬制度の設計・導入に関するコンサルティングを提供しております。役員報酬や株式報酬制度についてもっと詳しく知りたいという方や、導入を検討しているという方は、下記のフォームよりサービス概要資料をダウンロードください。

また、今回は日本でもまだ馴染みのないファントムストックについて解説しましたが、ストックオプションの基礎や、その他の制度について知りたいという方は下記の記事をご参照ください。

<ストックオプション関連記事>

・ストックオプション制度を徹底解説!仕組み・種類・メリット/デメリットを完全体系化!

・【有償ストックオプションとは?】メリット・デメリットや発行価額と行使価額の違いを簡単に解説!

・【無償ストックオプションとは?】税制適格の要件やデメリットを解説!

・【経営者向け】話題の「信託型ストックオプション」を徹底解説

また、株式報酬制度のご導入やコーポレートガバナンス・コードへの対応を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、個別の無料相談会を実施しております。

・自社株式報酬制度を導入したいがどこから手をつければいいか分からない

・CGコードや会社法改正を踏まえた株式報酬制度の設計は具体的にどうすべきか分からない

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。