つみたてNISAの利回りはどれくらい?シミュレーションと選び方

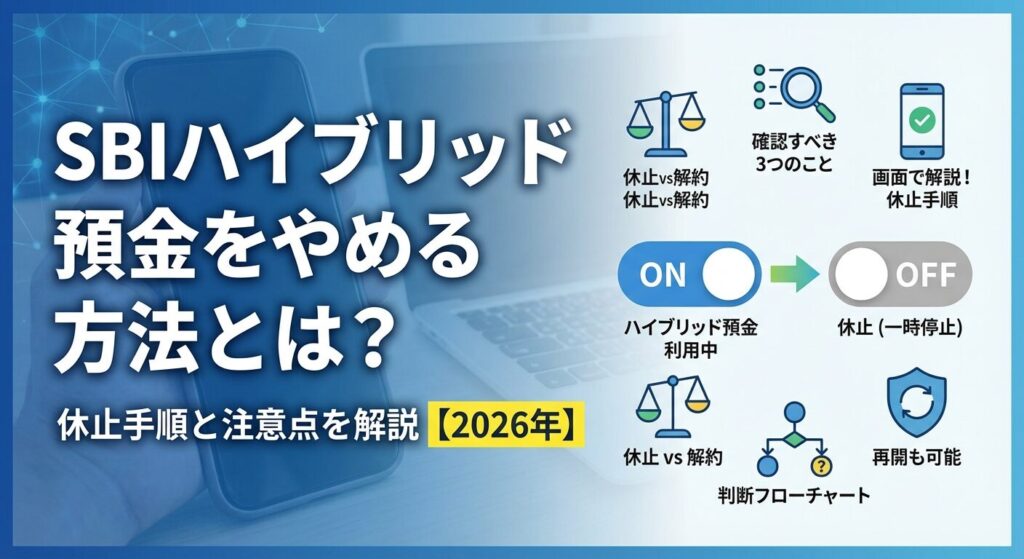

SBIハイブリッド預金をやめたいと考えているものの、手続き方法がよく分からず困っていませんか。

住信SBIネット銀行のSBIハイブリッド預金は、SBI証券との連携で便利な一方、金利面やサービス内容で見直しを検討する方が増えています。

特に2026年のドコモによる商号変更を控え、今後のサービス内容に不安を感じている方も多いでしょう。

この記事では、SBIハイブリッド預金を休止する具体的な手順と、休止前に確認すべき重要なポイントを解説します。

休止すべきか迷っている方向けの判断基準や、よくあるトラブルの解決方法もご紹介します。

手続きは意外と簡単ですが、事前に知っておくべき注意点を押さえることで、後悔のない判断ができるようになります。

目次

SBIハイブリッド預金をやめるには、住信SBIネット銀行のWEBサイトから「休止」の手続きを行います。休止手続きは24時間いつでもオンラインで完結し、手数料は一切かかりません。

休止すると、SBIハイブリッド預金に預けていた資金は自動的に住信SBIネット銀行の代表口座(普通預金)に移動します。SBI証券との自動連携が解除されるため、証券口座への自動入金・自動出金が停止される仕組みです。

手続きの大まかな流れは以下の3ステップです。住信SBIネット銀行WEBサイトにログイン後、お客さま情報画面から「SBIハイブリッド預金の休止」を選択し、内容を確認して申請を完了させます。手続き自体は5分程度で終わりますが、実際に休止が完了するまでには1~2営業日かかる点に注意が必要です。

休止手続きを行っても、住信SBIネット銀行の口座自体は残ります。また、SBI証券の口座も引き続き利用可能です。あくまで「SBIハイブリッド預金」という連携サービスを停止するだけで、両方の口座を解約するわけではありません。

なお、休止後に再びSBIハイブリッド預金を利用したくなった場合は、同じ手順で再開手続きができます。一度休止したからといって、二度と使えなくなるわけではないので安心してください。

やめる前に確認したい3つのこと

SBIハイブリッド預金を休止する前に、必ず確認しておきたい重要なポイントが3つあります。これらを事前にチェックしておくことで、休止後のトラブルを防ぎ、スムーズに手続きを進められます。

SBIハイブリッド預金を休止すると、預けていた残高は自動的に住信SBIネット銀行の代表口座(円普通預金)に移動します。移動は自動で行われるため、別途手続きをする必要はありません。

ただし、休止手続きを申請してから実際に残高が移動するまでには、1~2営業日かかります。その間は資金が「移動中」の状態となり、SBIハイブリッド預金からも代表口座からも引き出せない点に注意が必要です。

代表口座に移動した資金の金利は、SBIハイブリッド預金の金利(年0.21%程度)から、通常の普通預金金利(年0.001%程度)に変更されます。金利面でのメリットが大幅に減少するため、より高金利の預金サービスへの切り替えを検討するのもよいでしょう。

SBIハイブリッド預金を休止すると、SBI証券の買付余力(株式や投資信託を購入できる金額)に大きな影響が出ます。休止後は、SBIハイブリッド預金の残高が買付余力に自動反映されなくなるため、証券口座への入金が必要になります。

これまでSBIハイブリッド預金の残高を使って株式や投資信託を購入していた場合、休止後は事前にSBI証券の口座に資金を移動させておかないと、取引ができなくなります。特に積立投資を行っている場合は、引き落とし日の前に十分な資金をSBI証券口座に入金しておく必要があります。

SBI証券から住信SBIネット銀行への自動出金(スイープ機能)も停止されます。証券口座に余った資金を自動的に銀行口座に戻す機能が使えなくなるため、資金管理の方法を見直す必要があります。

SBIハイブリッド預金の休止手続きは、申請してから実際に完了するまでに1~2営業日かかります。手続き中は資金が移動できない状態になるため、急ぎで資金を動かす必要がある場合は注意が必要です。

特に、土日祝日を挟む場合は処理完了までの日数がさらに延びる可能性があります。たとえば、金曜日の夕方に休止手続きをした場合、実際に処理が完了するのは翌週の火曜日以降になることもあります。

SBI証券で取引予定がある場合は、休止手続きのタイミングに十分注意してください。休止処理中は買付余力が一時的に減少するため、株式の購入や投資信託の積立ができなくなる可能性があります。重要な取引を控えている場合は、取引が終わってから休止手続きを行うことをおすすめします。

休止手続きの具体的な手順

ここからは、SBIハイブリッド預金の休止手続きを実際の画面に沿って詳しく解説します。初めて手続きをする方でも迷わず進められるよう、各ステップのポイントをまとめました。

まず、住信SBIネット銀行のWEBサイト(https://www.netbk.co.jp/)にアクセスし、ログイン画面からユーザーネームとWEBログインパスワードを入力してログインします。スマートフォンの場合は、公式アプリからもログイン可能です。

ログイン後、トップ画面が表示されます。この時点で、画面上部に表示されているSBIハイブリッド預金の残高を確認しておくとよいでしょう。休止後にこの金額が代表口座に移動することになります。

ログイン後、画面右上の「お客さま情報照会・変更」メニューをクリックします。次に表示される画面で「お客さま情報照会・変更」を選択し、さらに「SBIハイブリッド預金」の項目を探してください。

「SBIハイブリッド預金」の項目内に「休止する」というボタンがあるので、これをクリックします。すると、休止に関する注意事項が表示されるので、内容をよく読んで理解してから次に進みましょう。

注意事項には、休止後の残高の移動先や、SBI証券との連携解除に関する説明が記載されています。特に「買付余力への影響」と「処理完了までの日数」については、必ず確認してください。内容に同意したら、画面下部の「同意する」にチェックを入れて次のステップに進みます。

最後に、休止申請の内容を確認する画面が表示されます。ここで、現在のSBIハイブリッド預金残高、移動先の代表口座番号、処理予定日などが表示されるので、内容に間違いがないか確認してください。

内容に問題がなければ、取引パスワードを入力して「実行する」ボタンをクリックします。これで休止申請が完了です。申請完了後、登録しているメールアドレスに確認メールが届くので、必ず確認しておきましょう。

休止処理が完了すると、再度メールで通知が届きます。通常は1~2営業日後に処理が完了し、SBIハイブリッド預金の残高が代表口座に移動します。処理完了後は、住信SBIネット銀行のWEBサイトやアプリで残高を確認し、正しく移動しているか確認してください。

やめるべき?続けるべき?判断のポイント

SBIハイブリッド預金を休止すべきか迷っている方に向けて、判断のポイントをまとめました。自分の状況に当てはまるかどうかチェックしてみてください。

休止を検討すべき人

より高金利の預金サービスに切り替えたい方は、休止を検討する価値があります。SBIハイブリッド預金の金利は年0.21%程度ですが、SBIハイパー預金(年0.50%)や他のネット銀行の定期預金(年0.20~0.35%)を利用すれば、より多くの利息を受け取れます。

また、SBI証券での取引を縮小・停止する予定がある方も、休止を検討すべきです。証券取引をほとんど行わないのにSBIハイブリッド預金を維持していても、金利面でのメリットが少なく、資金管理が複雑になるだけです。

さらに、住信SBIネット銀行のドコモ買収による今後のサービス変更に不安を感じている方も、休止して他の金融機関に資金を移すことを検討するとよいでしょう。2026年の商号変更後にサービス内容がどう変わるかは現時点では不透明なため、リスク分散の観点からも選択肢の一つです。

継続がおすすめの人

SBI証券で定期的に株式や投資信託の取引を行っている方は、SBIハイブリッド預金を継続するメリットが大きいです。自動入出金機能により、証券口座への資金移動が不要で、買付余力の管理が非常に楽になります。

また、SBI証券の積立投資を利用している方も、継続がおすすめです。SBIハイブリッド預金から自動的に引き落とされるため、毎月の入金手続きが不要で、積立投資を継続しやすくなります。

さらに、住信SBIネット銀行をメインバンクとして利用しており、ATM手数料無料などの優遇サービスを受けている方も、SBIハイブリッド預金を維持したほうがよい場合があります。一部の優遇条件にSBIハイブリッド預金の利用が含まれていることがあるため、休止前に条件を確認しておきましょう。

判断に迷った場合は、以下のフローチャートを参考にしてください。

まず、「SBI証券で今後も定期的に取引する予定があるか」を考えます。定期的に取引する予定がある場合は、SBIハイブリッド預金を継続することをおすすめします。一方、取引予定がない、または大幅に減らす予定の場合は、次のステップに進みます。

次に、「より高金利の預金サービスに興味があるか」を考えます。SBIハイパー預金や他のネット銀行の定期預金など、より高金利のサービスに切り替えたい場合は、休止を検討するとよいでしょう。金利にこだわらず、現状維持で問題ない場合は、継続してもよいかもしれません。

最後に、「将来的に再びSBI証券で取引する可能性があるか」を考えます。可能性がある場合は、休止しても再開できるため、一度休止して様子を見るのも一つの方法です。完全に取引をやめる予定の場合は、休止だけでなく、住信SBIネット銀行やSBI証券の口座解約も検討するとよいでしょう。

SBIハイブリッド預金とSBIハイパー預金の違い

SBIハイブリッド預金を休止する際、切り替え先として最も多く選ばれているのがSBIハイパー預金です。両者の違いを理解して、自分に合った選択をしましょう。

最も大きな違いは金利です。SBIハイブリッド預金の金利は年0.21%程度ですが、SBIハイパー預金は年0.50%と約30倍の金利差があります。たとえば、100万円を1年間預けた場合、SBIハイブリッド預金では利息が約100円ですが、SBIハイパー預金では約3,000円になります(税引前)。

利息の受け取り方も異なります。SBIハイブリッド預金の利息は毎月計算され,毎月まとめて受け取ります。一方、SBIハイパー預金の利息は毎月末に計算され、翌月第1営業日に受け取れるため、より頻繁に利息を実感できる仕組みです。

SBIハイパー預金の高金利は、SBI新生銀行の各種サービス利用状況によって変動します。基本金利は年0.10%程度で、条件を満たすことで最大年0.50%まで引き上げられる仕組みです。

SBIハイブリッド預金は住信SBIネット銀行とSBI証券の連携サービスですが、SBIハイパー預金はSBI新生銀行とSBI証券の連携サービスです。つまり、連携する銀行が異なります。

SBIハイブリッド預金では、住信SBIネット銀行の残高がSBI証券の買付余力に自動反映され、証券取引に直接使えます。一方、SBIハイパー預金では、SBI新生銀行の残高とSBI証券の口座が連携しますが、自動入出金の仕組みは若干異なります。

また、SBIハイパー預金を利用するには、SBI新生銀行の口座開設が必要です。すでに住信SBIネット銀行の口座を持っている場合でも、別途SBI新生銀行の口座を開設する手続きが必要になる点に注意してください。

SBI証券で頻繁に取引を行い、資金移動の手間を最小限にしたい方は、SBIハイブリッド預金を継続するのがおすすめです。自動入出金機能により、証券取引がスムーズに行えます。

一方、SBI証券での取引頻度が低く、金利を重視したい方は、SBIハイパー預金への切り替えを検討するとよいでしょう。年0.30%の高金利により、より多くの利息を受け取れます。

ただし、SBIハイパー預金の高金利を受けるには、SBI新生銀行の各種サービス利用が条件となる場合があります。条件を満たせるかどうか、事前に確認しておくことをおすすめします。また、両方の口座を持つことも可能なので、用途に応じて使い分けるのも一つの方法です。

休止と解約の違い

SBIハイブリッド預金をやめる方法には、「休止」と「解約」の2つがあります。それぞれの違いを理解して、自分の状況に合った選択をしましょう。

休止は、SBIハイブリッド預金のサービスを一時的に停止する手続きです。住信SBIネット銀行の口座もSBI証券の口座も残るため、将来的に再びSBIハイブリッド預金を利用したくなった場合、簡単に再開できます。

休止のメリットは、手続きが簡単で、再開も容易な点です。WEBサイトから数分で手続きが完了し、再開したい場合も同じ手順で申請できます。また、住信SBIネット銀行の他のサービス(振込、ATM利用など)は引き続き利用可能です。

休止は、「とりあえずSBIハイブリッド預金の利用を停止したいが、将来的に再開する可能性がある」という方に適しています。特に、SBI証券での取引を一時的に休止するだけの場合は、休止を選ぶのがよいでしょう。

解約は、住信SBIネット銀行やSBI証券の口座自体を完全に閉鎖する手続きです。SBIハイブリッド預金だけでなく、銀行口座や証券口座のすべてのサービスが利用できなくなります。

解約の注意点は、手続きが複雑で、再開する場合は新規口座開設が必要になる点です。また、解約前に口座内の残高をすべて引き出し、未決済の取引や積立設定をすべて解除する必要があります。

解約は、「今後一切SBI証券や住信SBIネット銀行を利用する予定がない」という方に適しています。ただし、一度解約すると再開が面倒なため、本当に必要かどうか慎重に判断してください。

SBI証券での取引を一時的に休止するだけの場合は、「休止」がおすすめです。将来的に再開する可能性があるため、口座を残しておくほうが便利です。

他の証券会社に完全に乗り換え、SBI証券を今後一切使わない予定の場合は、「解約」を検討してもよいでしょう。ただし、解約前に残高の引き出しや取引の清算を忘れずに行ってください。

迷った場合は、まず「休止」を選ぶことをおすすめします。休止後に「やはり完全にやめたい」と思った場合は、その時点で解約手続きを行えばよいからです。休止は可逆的な選択なので、リスクが少なく安心です。

SBIハイブリッド預金を一度休止しても、再び利用したくなった場合は再開できます。再開手続きの方法と注意点を確認しておきましょう。

再開手続きは、休止手続きと同じく住信SBIネット銀行のWEBサイトから行います。ログイン後、「お客さま情報照会・変更」メニューから「SBIハイブリッド預金」の項目を選択し、「再開する」ボタンをクリックするだけです。

再開手続きも休止手続きと同様に、申請から実際に再開されるまでに1~2営業日かかります。再開が完了すると、代表口座(普通預金)の残高が自動的にSBIハイブリッド預金に移動し、SBI証券との自動連携が復活します。

再開手続きを行うと、代表口座の残高がすべてSBIハイブリッド預金に移動します。もし代表口座に残しておきたい資金がある場合は、再開前に別の口座に移動させておく必要があります。

再開処理中は資金が移動できない状態になるため、急ぎで資金を動かす必要がある場合は注意が必要です。特に、週末や祝日を挟む場合は処理完了までの日数が延びる可能性があるため、余裕を持って手続きを行いましょう。

再開後は、SBI証券の買付余力に再びSBIハイブリッド預金の残高が反映されます。証券取引を再開する予定がある場合は、再開手続きのタイミングを考慮して、取引に支障が出ないようにしてください。

よくあるトラブルと解決方法

SBIハイブリッド預金の休止手続きで起こりやすいトラブルと、その解決方法をまとめました。事前に知っておくことで、スムーズに手続きを進められます。

休止手続きを申請したのに、いつまで経っても完了しない場合があります。最も多い原因は、SBI証券で未決済の取引や注文が残っていることです。未決済の株式注文や投資信託の積立設定がある場合、休止手続きが保留されることがあります。

この場合は、SBI証券にログインして、未決済の注文をすべてキャンセルし、積立設定を解除してから、再度休止手続きを行ってください。それでも解決しない場合は、住信SBIネット銀行のカスタマーセンターに問い合わせることをおすすめします。

休止手続きが完了したのに、SBIハイブリッド預金の残高が代表口座に移動しない場合があります。処理完了までには1~2営業日かかるため、手続き直後は残高が移動していなくても正常です。

ただし、2営業日以上経っても残高が移動しない場合は、システムエラーの可能性があります。住信SBIネット銀行のWEBサイトで処理状況を確認し、問題が解決しない場合はカスタマーセンターに連絡してください。

休止後にSBI証券で取引ができなくなった場合、買付余力が不足している可能性が高いです。SBIハイブリッド預金を休止すると、その残高が買付余力に反映されなくなるため、証券口座に直接資金を入金する必要があります。

SBI証券の口座に資金を入金するには、住信SBIネット銀行の代表口座からSBI証券への振込手続きを行ってください。即時入金サービスを利用すれば、リアルタイムで資金が反映されます。

金曜日の夕方や祝日前に休止手続きを行った場合、処理完了までに通常より時間がかかることがあります。銀行の営業日ベースで1~2営業日かかるため、土日祝日は処理が進みません。

急ぎで資金を動かす必要がある場合は、平日の午前中に手続きを行うことをおすすめします。また、重要な証券取引を控えている場合は、取引が終わってから休止手続きを行うようにしましょう。

SBIハイブリッド預金を休止しても、マネーフォワードやZaimなどの家計簿アプリとの連携(アグリゲーションサービス)は自動的に解除されません。連携を解除したい場合は、各アプリ側で手動で解約手続きを行う必要があります。

連携を解除しないと、休止後もアプリにSBIハイブリッド預金の情報が表示され続けるため、混乱の原因になります。休止手続きを行ったら、利用している家計簿アプリの設定画面から、住信SBIネット銀行との連携を解除してください。

SBIハイブリッド預金の休止は、住信SBIネット銀行のWEBサイトから簡単に手続きできます。手続き自体は5分程度で完了し、手数料もかかりません。休止後は、預けていた残高が自動的に代表口座(普通預金)に移動し、SBI証券との自動連携が解除されます。

休止前に必ず確認すべきポイントは、残高の行き先、SBI証券の買付余力への影響、処理完了までの日数の3つです。特に、証券取引を継続する予定がある場合は、買付余力が不足しないよう、事前にSBI証券口座への入金を検討してください。

休止すべきか迷った場合は、SBI証券での取引頻度と金利面でのメリットを比較して判断しましょう。頻繁に取引する方はSBIハイブリッド預金を継続し、取引頻度が低く高金利を求める方は休止してSBIハイパー預金などに切り替えるのがおすすめです。

休止と解約の違いも理解しておくことが大切です。休止は可逆的な選択で、将来的に再開できるため、迷った場合はまず休止を選ぶとよいでしょう。一方、完全に利用をやめる予定の場合は解約を検討してください。

休止後に再開したくなった場合は、同じ手順で再開手続きができます。何度でも休止・再開を繰り返せるため、状況に応じて柔軟に使い分けることが可能です。

手続き内容やサービス内容は変更される可能性があるため、最新情報は住信SBIネット銀行の公式サイトでご確認ください。詳しい手続き方法や不明点については、住信SBIネット銀行のカスタマーセンターにお問い合わせいただくことをおすすめします。なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。預金は預金保険制度の対象であり、普通預金として1,000万円までとその利息が保護されます。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!