証券会社の業界ランキングはどこが上位?売上と実力を比較【2026年】

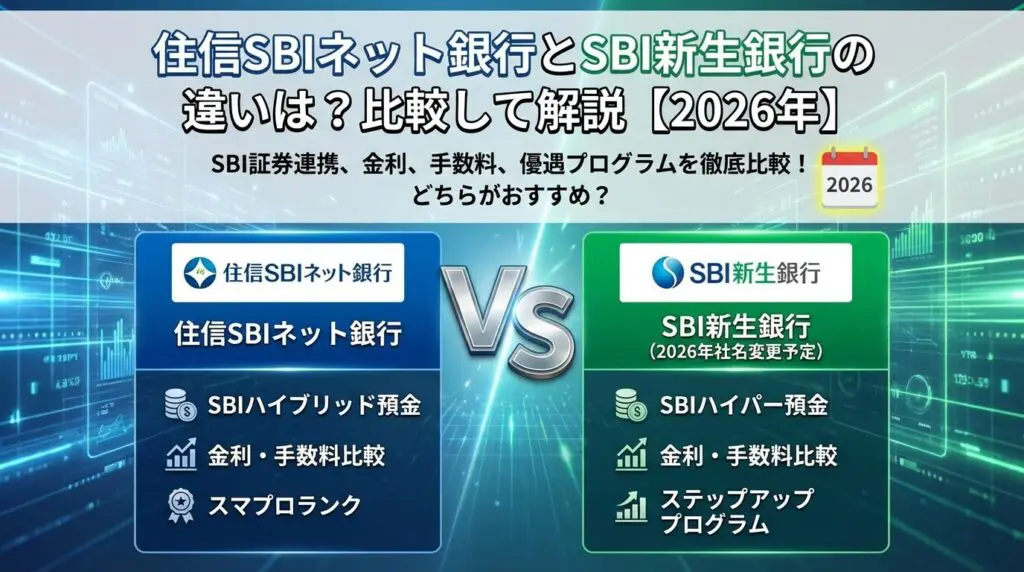

SBI証券で投資を始めようとしたとき、「住信SBIネット銀行」と「SBI新生銀行」のどちらを選べばいいか迷っていませんか。

どちらもSBI証券と連携できる銀行ですが、金利や手数料、使い勝手に違いがあります。

この記事では、両銀行の違いを徹底比較し、あなたに最適な銀行の選び方を解説します。

金利差による実際の利益額や、優遇プログラムの攻略法、両銀行を併用するメリットまで詳しく紹介しますので、ぜひ参考にしてください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年7月時点

目次

住信SBIネット銀行とSBI新生銀行は、どちらもSBI証券と連携できる銀行ですが、サービス内容に明確な違いがあります。結論から言うと、金利を重視するならSBI新生銀行、自動化や資金管理を重視するなら住信SBIネット銀行がおすすめです。

SBI新生銀行の最大の魅力は、SBI証券との連携サービス「SBIハイパー預金」の高金利です。2026年1月9日から金利が年0.50%(税引前)に引き上げられることが発表されています。

一方、住信SBIネット銀行の「SBIハイブリッド預金」は年0.21%(税引前)と、金利面ではSBI新生銀行に劣ります。

しかし、住信SBIネット銀行には金利以外の強みがあります。外貨投資を行う場合、為替手数料が安く、外貨のリアルタイム入出金が可能です。また、目的別口座機能やアプリでのATM利用など、資金管理の利便性が高いのが特徴です。

SBI証券の口座と連携できるのは、どちらか一方の銀行だけです。そのため、自分の投資スタイルや重視するポイントに合わせて選ぶ必要があります。

ただし、両銀行を開設すること自体は可能で、用途別に使い分けることもできます。

次のセクションからは、両銀行の基本情報、金利、手数料、優遇プログラムなどを詳しく比較していきます。

両銀行の基本情報を比較

住信SBIネット銀行とSBI新生銀行は、名前が似ていますが、運営会社や成り立ちが異なります。それぞれの背景を理解することで、銀行の特性や信頼性を判断しやすくなります。

SBI新生銀行は、2024年にSBIホールディングスが旧新生銀行を完全子会社化して誕生した銀行です。店舗型の銀行として、全国に支店を持ちながら、インターネットバンキングにも力を入れています。

旧新生銀行は1952年に設立された歴史ある銀行で、2000年代に一度経営危機を経験しましたが、公的資金の注入を受けて再建されました。2024年にSBIホールディングスが全株式を取得し、現在はSBIグループの一員として運営されています。

店舗を持つ銀行のため、対面での相談や手続きが必要な場合にも対応できるのが特徴です。また、預金保険制度(ペイオフ)の対象となっており、万が一の場合でも1,000万円までの預金とその利息が保護されます。

住信SBIネット銀行は、2007年に三井住友信託銀行とSBIホールディングスが共同出資して設立されたネット専業銀行です。店舗を持たず、インターネットとスマートフォンアプリでのサービス提供に特化しています。

2025年10月1日にNTTドコモが連結子会社化し、現在はドコモと三井住友信託銀行の共同経営体制となっています。議決権比率は50:50で、両社が対等なパートナーシップを組んでいます。

ネット専業銀行のため、店舗運営コストがかからず、その分を金利や手数料の優遇に還元できる仕組みになっています。こちらも預金保険制度の対象で、1,000万円までの預金が保護されます。

住信SBIネット銀行は、2026年8月3日から「ドコモSMTBネット銀行」に社名を変更することが正式に発表されました。SMTBは三井住友信託銀行(Sumitomo Mitsui Trust Bank)の略称です。

社名変更の理由は、ドコモと三井住友信託銀行が相互に協力し、銀行のさらなる成長に貢献するという強い意志を示すためとされています。サービスブランドとしては「d NEOBANK」が使用され、dポイントとの連携が強化される予定です。

金融機関コード、支店番号、口座番号、キャッシュカードは変更されません。SBI証券との連携サービス「SBIハイブリッド預金」も引き続き利用できるため、既存ユーザーへの影響は最小限に抑えられる見込みです。

SBI証券で投資を行う際、最も重要なのが銀行との連携サービスです。SBI新生銀行の「SBIハイパー預金」と住信SBIネット銀行の「SBIハイブリッド預金」は、どちらも証券口座と銀行口座を自動連携できるサービスですが、仕組みに違いがあります。

SBIハイパー預金は、2025年9月23日に提供が開始された、SBI新生コネクトの後継サービスです。SBIハイパー預金の残高が、SBI証券の買付余力に自動的に反映されるため、証券口座への入金手続きが不要になります。

SBIハイパー預金の特徴

現在の金利:年0.42%(税引前)

2026年1月9日から:年0.50%(税引前)

元本保証・預金保険制度対象

毎月利息が入金される

また、SBIハイパー預金を申し込むと、SBI新生銀行のステップアッププログラムで自動的に最上位のダイヤモンドステージが適用されます。これにより、提携コンビニATMでの入出金手数料が基本的に無制限で無料になるほか、他行宛振込手数料が月10回まで無料になります。

SBIハイブリッド預金は、住信SBIネット銀行とSBI証券を連携するサービスで、預金残高が証券口座の買付余力に自動反映されます。SBIハイパー預金と同様に、証券口座への入金手続きが不要です。

金利は年0.21%(税引前)で、SBIハイパー預金よりは低いものの、メガバンクの普通預金金利(年0.001%程度)と比べると非常に高い水準です。こちらも元本保証で預金保険制度の対象となっています。

SBIハイブリッド預金の強みは、代表口座(普通預金)からハイブリッド預金への自動振替設定ができることです。毎日・毎週・毎月など、用途に合わせて自動振替の頻度を選択でき、NISA積立などの資金移動を完全自動化できます。

SBIハイパー預金とSBIハイブリッド預金は、どちらも預金残高が証券口座の買付余力に自動反映される点では同じです。現物取引はもちろん、信用取引でも利用できます。

ただし、資金の流れに違いがあります。SBIハイパー預金は、取引に使わない資金や株式売却時の受渡代金が自動的にSBIハイパー預金に振り替えられるため、毎月利息が付きます。一方、SBIハイブリッド預金は、代表口座からの自動振替設定により、投資用資金と生活用資金を明確に分けて管理できます。

どちらのサービスも、追加保証金(信用取引)の自動振替に対応しており、追加保証金が発生した場合は自動で不足金額が振り替えられます。

SBI新生コネクトは、SBIハイパー預金の前身となるサービスで、2026年下期以降にサービスを終了する予定です。SBIハイパー預金は、SBI新生コネクトをさらに便利・お得に進化させた後継サービスとして位置づけられています。

主な違いは、SBIハイパー預金では専用の預金口座が開設され、円普通預金よりも高い金利が適用される点です。SBI新生コネクトを利用中の方は、SBIハイパー預金への切り替えを検討することをおすすめします。

預金金利は、銀行選びの重要なポイントです。両銀行の金利を比較し、実際にどれくらいの利息が得られるのかシミュレーションしてみましょう。

SBI新生銀行の円普通預金金利は、ステップアッププログラムのステージによって異なります。ダイヤモンドステージでは年0.30%(税引前)、その他のステージでは年0.05%~0.25%程度です。

住信SBIネット銀行の円普通預金金利は、基本的に年0.001%~0.01%程度です。ただし、スマートプログラムのランクによって若干の優遇があります。

普通預金金利だけを比較すると、SBI新生銀行の方が圧倒的に有利です。特に、SBIハイパー預金を申し込むことで自動的にダイヤモンドステージが適用されるため、年0.30%の金利が適用されます。

SBI証券と連携した場合の金利は、SBI新生銀行のSBIハイパー預金が年0.42%(2026年1月9日から年0.50%)、住信SBIネット銀行のSBIハイブリッド預金が年0.21%です。

| 銀行名 | サービス名 | 現在の金利 | 2026年1月以降 |

| SBI新生銀行 | SBIハイパー預金 | 年0.42% | 年0.50% |

| 住信SBIネット銀行 | SBIハイブリッド預金 | 年0.21% | 年0.21% |

この金利差は、預金額が大きくなるほど影響が大きくなります。例えば、100万円を1年間預けた場合、SBIハイパー預金(年0.50%)では税引後約3,984円、SBIハイブリッド預金(年0.21%)では税引後約1,673円の利息が得られます。その差は約2,311円です。

メガバンクの普通預金金利(年0.001%、※2026年2月改定予定あり)で100万円を1年間預けた場合、税引後の利息はわずか約8円です。SBIハイパー預金の年0.50%がいかに高金利かが分かります。

預金額別に、SBIハイパー預金(年0.50%)とSBIハイブリッド預金(年0.21%)の利息差をシミュレーションしてみましょう。

| 預金額 | SBIハイパー預金(年0.50%) | SBIハイブリッド預金(年0.21%) | 年間の差額 |

| 50万円 | 約1,992円 | 約836円 | 約1,156円 |

| 100万円 | 約3,984円 | 約1,673円 | 約2,311円 |

| 300万円 | 約11,952円 | 約5,020円 | 約6,932円 |

| 500万円 | 約19,920円 | 約8,368円 | 約11,552円 |

預金額が大きくなるほど、金利差の影響は無視できなくなります。ただし、金利は変動する可能性があるため、最新の金利は各銀行の公式サイトで確認することをおすすめします。

また、金利だけでなく、手数料や使い勝手なども含めて総合的に判断することが大切です。次のセクションでは、手数料について詳しく比較します。

銀行を選ぶ際、金利だけでなく手数料も重要なポイントです。ATM手数料や振込手数料が高いと、せっかくの金利メリットが相殺されてしまいます。両銀行の手数料体系を比較してみましょう。

SBI新生銀行では、SBIハイパー預金を申し込むことで自動的にダイヤモンドステージが適用され、提携コンビニATM(セブン銀行、ローソン銀行、イーネットATM、ゆうちょ銀行ATMなど)での入出金手数料が無料になります(月間利用回数に制限なし)。ただし、一部の提携金融機関ATMでは1回110円(税込)の手数料がかかります。

住信SBIネット銀行では、スマートプログラムのランクに応じて、提携ATMの手数料無料回数が月2回~月20回です。ランク2(比較的達成しやすい条件)の場合、月5回まで無料です。

2024年12月以降、スマートプログラム対象支店を利用している個人が「アプリでATM」(キャッシュカードの代わりにスマホアプリでATMを操作する機能)を利用する場合に限り、セブン銀行とローソン銀行のATM手数料が入金・出金ともに何度でも無料になりました。

注意: この無料化は対象支店限定のサービスです。対象支店以外をご利用の場合は、スマートプログラムのランクに応じた無料回数が適用されます。

ATM手数料の無料回数だけを比較すると、SBI新生銀行のダイヤモンドステージが最も有利です。ただし、住信SBIネット銀行も「アプリでATM」を活用すれば、実質的に無制限で無料になります。

SBI新生銀行のダイヤモンドステージでは、他行宛振込手数料が月10回まで無料です。11回目以降は1回あたり105円(税込、3万円未満)または314円(税込、3万円以上)の手数料がかかります。

住信SBIネット銀行では、スマートプログラムのランクに応じて、他行宛振込手数料の無料回数が月1回~月20回です。ランク2の場合、月5回まで無料です。無料回数を超えた場合、1回あたり77円(税込)の手数料がかかります。

| 銀行名 | 無料回数 | 超過時の手数料 |

| SBI新生銀行(ダイヤモンド) | 月10回 | 105円~314円 |

| 住信SBIネット銀行(ランク2) | 月5回 | 77円 |

振込手数料の無料回数は、SBI新生銀行のダイヤモンドステージが月10回、住信SBIネット銀行のランク2が月5回と、SBI新生銀行の方が有利です。ただし、住信SBIネット銀行は有料時の手数料が77円と安いため、無料回数を超えた場合の負担は少なくなります。

外貨投資を行う場合、為替手数料も重要なポイントです。SBI証券で米国株や海外ETFを購入する際、銀行で外貨を調達してから証券口座に入金する方法があります。

SBI新生銀行の米ドル為替手数料は、1ドルあたり片道15銭程度です。外貨普通預金からSBI証券への入金は手数料無料で、リアルタイムに入金できます。

住信SBIネット銀行の米ドル為替手数料は、1ドルあたり片道6銭と非常に安く設定されています(2022年7月25日改定)。外貨普通預金からSBI証券への入金は手数料無料で、リアルタイムに入金できるほか、定期外貨入金サービス(無料)も利用できます。

外貨投資を行う場合、為替手数料が安い住信SBIネット銀行の方が圧倒的に有利です。米国株や海外ETFへの投資を積極的に行う方は、住信SBIネット銀行を選ぶことをおすすめします。

両銀行には、利用状況に応じて特典が受けられる優遇プログラムがあります。条件を満たすことで、手数料無料回数が増えたり、金利が優遇されたりします。

SBI新生銀行のステップアッププログラムは、預金残高や取引状況に応じて、スタンダード、シルバー、ゴールド、プラチナ、ダイヤモンドの5段階のステージが設定されます。

最上位のダイヤモンドステージは、通常は預金残高3,000万円以上などの厳しい条件が必要ですが、SBIハイパー預金を申し込むだけで自動的にダイヤモンドステージが適用されます。これにより、以下の特典が受けられます。

ダイヤモンドステージの特典

円普通預金金利:年0.30%(税引前)

提携コンビニATM手数料:基本的に無制限で無料

他行宛振込手数料:月10回まで無料

キャッシュプレゼント:振込1回につき50円(月最大250円)

SBIハイパー預金を申し込むだけでダイヤモンドステージが適用されるため、条件達成の難易度は非常に低いと言えます。

住信SBIネット銀行のスマートプログラム(スマプロランク)は、利用状況に応じてランク1~ランク4の4段階が設定されます。ランクが上がるほど、ATM手数料や振込手数料の無料回数が増えます。

ランク2は比較的達成しやすく、以下のいずれかの条件を満たすことで適用されます。

ランク2の特典は、提携ATM手数料が月5回まで無料、他行宛振込手数料が月5回まで無料となります。

ランク3以上を目指す場合、外貨預金や投資信託の残高、住宅ローンの利用などが条件になります。SBIハイブリッド預金を設定することでもランクアップの条件を満たせます。

条件達成の難易度を比較すると、SBI新生銀行のダイヤモンドステージの方が圧倒的に簡単です。SBIハイパー預金を申し込むだけで自動的に最上位ステージが適用されるため、特別な努力は不要です。

住信SBIネット銀行のランク2は、総預金残高30万円以上またはスマート認証NEOの登録で達成できるため、こちらも比較的簡単です。ただし、ランク3以上を目指す場合は、外貨預金や投資信託の残高を増やす必要があり、難易度が上がります。

攻略法としては、SBI証券で投資を行う場合、SBIハイパー預金を申し込んでダイヤモンドステージを獲得するのが最も効率的です。住信SBIネット銀行を選ぶ場合は、スマート認証NEOを登録してランク2を確保し、外貨投資や投資信託を活用してランク3以上を目指すとよいでしょう。

ここまでの比較を踏まえて、どちらの銀行を選ぶべきか、タイプ別におすすめを紹介します。自分の投資スタイルや重視するポイントに合わせて選んでください。

金利を最優先したい方には、SBI新生銀行がおすすめです。SBIハイパー預金の金利は年0.50%(2026年1月9日から)と、住信SBIネット銀行のSBIハイブリッド預金(年0.21%)よりも高く設定されています。

また、以下のような方にもSBI新生銀行が向いています。

SBI新生銀行が向いている人

まとまった資金を証券口座に預けておきたい方

ATM手数料や振込手数料を気にせず使いたい方(ダイヤモンドステージで無制限無料)

店舗で対面相談したい方(SBI新生銀行は店舗型銀行)

キャッシュプレゼント特典を活用したい方(振込1回につき50円)

特に、投資資金以外にも預金をしておきたい方や、頻繁にATMや振込を利用する方には、SBI新生銀行のダイヤモンドステージの特典が大きなメリットになります。

外貨投資を行う方や、資金管理を自動化したい方には、住信SBIネット銀行がおすすめです。米ドルの為替手数料が1ドルあたり片道6銭と非常に安く、米国株や海外ETFへの投資に有利です。

また、以下のような方にも住信SBIネット銀行が向いています。

住信SBIネット銀行が向いている人

米国株や海外ETFに投資したい方

NISA積立などの資金移動を自動化したい方(代表口座からハイブリッド預金への自動振替設定が可能)

目的別口座で資金管理したい方

スマホアプリでATMを利用したい方(アプリでATM機能)

2026年以降、dポイントとの連携を活用したい方

特に、投資と貯蓄を明確に分けて管理したい方や、外貨投資を積極的に行う方には、住信SBIネット銀行の機能が大きなメリットになります。

SBI証券と連携できるのは1つの銀行だけですが、両方の銀行口座を開設すること自体は可能です。実際、両方を開設して用途別に使い分けることで、それぞれのメリットを最大限活用できます。

例えば、以下のような使い分けが考えられます。

両方を開設する場合、それぞれの強みを理解し、目的に応じて使い分けることが重要です。ただし、口座が増えると管理が煩雑になるため、自分が管理できる範囲で開設することをおすすめします。

住信SBIネット銀行は2026年8月に「ドコモSMTBネット銀行」に社名変更される予定ですが、サービス内容や連携機能に大きな変更はない見込みです。むしろ、dポイントとの連携が強化されるため、ドコモユーザーにとってはさらに魅力的な銀行になる可能性があります。

口座開設から連携設定までの手順

SBI証券と銀行の口座開設・連携設定の手順を解説します。初心者でも迷わないよう、ステップごとに説明します。

SBI証券の口座開設時に、住信SBIネット銀行またはSBI新生銀行の口座を同時に開設できます。これが最も簡単で、連携設定も自動で行われるためおすすめです。

手順は以下の通りです。

同時開設の場合、SBI証券の口座開設は最短翌営業日、銀行口座の開設は数日~1週間程度で完了します。連携設定は自動で行われるため、特別な手続きは不要です。

すでにSBI証券の口座を持っている場合、後から銀行口座を開設して連携することも可能です。ただし、連携設定は自分で行う必要があります。

SBI新生銀行のSBIハイパー預金を連携する手順は以下の通りです。

住信SBIネット銀行のSBIハイブリッド預金を連携する手順も同様です。住信SBIネット銀行の口座を開設後、SBI証券のウェブサイトから「預り金自動スィープサービス申込」を行います。

連携設定を行う際、いくつか注意したいポイントがあります。

SBI証券と連携できる銀行は1つだけです。住信SBIネット銀行とSBI新生銀行の両方を連携することはできません。どちらか一方を選ぶ必要があります。

また、既に住信SBIネット銀行のSBIハイブリッド預金を利用している場合、SBI新生銀行のSBIハイパー預金に切り替えるには、まずSBIハイブリッド預金を休止する必要があります。当日15:00までに休止申込をすると、翌営業日26:00頃からSBIハイパー預金の申込が可能になります。

連携設定後は、預金残高が証券口座の買付余力に自動反映されるため、入出金の操作は基本的に不要です。ただし、代表口座(普通預金)とハイブリッド預金・ハイパー預金の間で資金を移動したい場合は、スマホアプリやウェブサイトから手動で振替を行います。

連携設定を行う前に、各銀行の最新の金利や手数料、優遇プログラムの内容を公式サイトで確認することをおすすめします。金利や手数料は変更される可能性があるため、最新情報をチェックしてから判断しましょう。

知っておきたいデメリットと注意点

両銀行にはメリットが多い一方で、デメリットや注意点もあります。正直に解説しますので、口座開設前に必ず確認してください。

SBI新生銀行の主なデメリットは以下の通りです。

特に、米国株や海外ETFに投資する方にとって、為替手数料の差は無視できません。

住信SBIネット銀行の主なデメリットは以下の通りです。

金利差は、預金額が大きくなるほど影響が大きくなります。金利を最優先する方にとっては、この差は無視できないでしょう。

両銀行に共通する注意点もあります。

金利は変動する可能性があります。SBIハイパー預金もSBIハイブリッド預金も変動金利制のため、市場金利の動向によって金利が変更される場合があります。現在の高金利が将来も続く保証はありません。

また、預金保険制度(ペイオフ)の保護範囲は1,000万円までです。1,000万円を超える預金がある場合、複数の銀行に分散することでリスクを軽減できます。

さらに、SBI証券との連携は1つの銀行のみです。両方の銀行を開設することは可能ですが、SBI証券と連携できるのはどちらか一方だけです。連携銀行を変更する場合は、一度連携を解除してから新しい銀行を連携する必要があります。

システム障害のリスクも考慮する必要があります。ネット銀行は便利ですが、システム障害が発生すると一時的に取引ができなくなる可能性があります。緊急時の資金アクセス方法を事前に確認しておくことをおすすめします。

はい、住信SBIネット銀行とSBI新生銀行の両方を開設することは可能です。ただし、SBI証券と連携できるのはどちらか一方だけです。

両方を開設して、用途別に使い分けることもできます。例えば、SBI証券との連携は住信SBIネット銀行にして、SBI新生銀行は高金利の貯蓄用口座として活用するといった使い方ができます。

はい、連携銀行を変更することは可能です。ただし、手続きが必要になります。

例えば、住信SBIネット銀行のSBIハイブリッド預金からSBI新生銀行のSBIハイパー預金に変更する場合、まずSBIハイブリッド預金を休止してから、SBIハイパー預金を申し込む必要があります。休止申込は当日15:00まで、翌営業日26:00頃から新しい連携が可能になります。

変更時には、ハイブリッド預金・ハイパー預金の残高を代表口座に移動しておくことをおすすめします。

SBIハイパー預金の金利は、2026年1月9日から年0.50%(税引前)に引き上げられます。現在の金利は年0.42%(税引前)です。

金利引き上げは、日本銀行の政策金利利上げに伴う市場金利の変動を受けたものです。SBI新生銀行は、他の主要行よりも約1か月早く金利を引き上げることで、顧客にメリットを早く提供する姿勢を示しています。

ただし、金利は変動する可能性があるため、最新の金利はSBI新生銀行の公式サイトで確認してください。

はい、住信SBIネット銀行もSBI新生銀行も預金保険制度(ペイオフ)の対象です。万が一、銀行が破綻した場合でも、1,000万円までの預金とその利息が保護されます。

SBIハイパー預金もSBIハイブリッド預金も、預金保険制度の対象となる円預金です。元本保証で、安全性が高い金融商品と言えます。

ただし、1,000万円を超える預金は保護されないため、大きな金額を預ける場合は複数の銀行に分散することでリスクを軽減できます。

いいえ、NISA口座と特定口座で異なる銀行を連携することはできません。SBI証券で連携できる銀行は1つだけで、すべての口座(NISA口座、特定口座、一般口座など)に同じ連携銀行が適用されます。

ただし、NISA口座と特定口座で異なる資金管理をしたい場合は、住信SBIネット銀行の目的別口座機能を活用することで、資金を分けて管理できます。

2026年8月3日の社名変更(ドコモSMTBネット銀行へ)に伴い、サービス内容に大きな変更はない見込みです。金融機関コード、支店番号、口座番号、キャッシュカードはすべて変更されません。

SBI証券との連携サービス「SBIハイブリッド預金」も引き続き利用できます。むしろ、dポイントとの連携が強化され、ドコモユーザーにとってはメリットが増える可能性があります。

ただし、給与受取口座や自動引落口座として登録している場合は、振込人や引落先に新銀行名を連絡する必要があります。旧銀行名での振込は2026年10月30日まで受付可能ですが、早めに新銀行名に変更することをおすすめします。

住信SBIネット銀行とSBI新生銀行は、どちらもSBI証券との連携に優れた銀行ですが、金利、手数料、機能面でそれぞれ特徴があります。

金利を最優先するならSBI新生銀行のSBIハイパー預金(2026年1月から年0.50%)がおすすめです。ダイヤモンドステージの特典により、ATM手数料や振込手数料も無制限または月10回まで無料になります。

一方、外貨投資を行う方や資金管理を自動化したい方には、住信SBIネット銀行のSBIハイブリッド預金(年0.21%)が向いています。為替手数料が安く、目的別口座やアプリでATM機能など、利便性の高いサービスが揃っています。

両銀行を開設して用途別に使い分けることも可能です。例えば、SBI証券との連携は住信SBIネット銀行にして外貨投資を有利に進め、SBI新生銀行は高金利の貯蓄用口座として活用するといった方法があります。自分の投資スタイルや重視するポイントに合わせて、最適な銀行を選んでください。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。

本記事の金利・手数料情報は2026年1月15日時点のものです。金利は変動金利制のため、市場動向により変更される場合があります。最新の金利・手数料は、各銀行の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!