新NISAで株主優待はもらえる?選び方とおすすめ銘柄を解説

20代で積立NISAを始めたいけれど、毎月いくら積み立てればいいのか分からない方は多いのではないでしょうか。

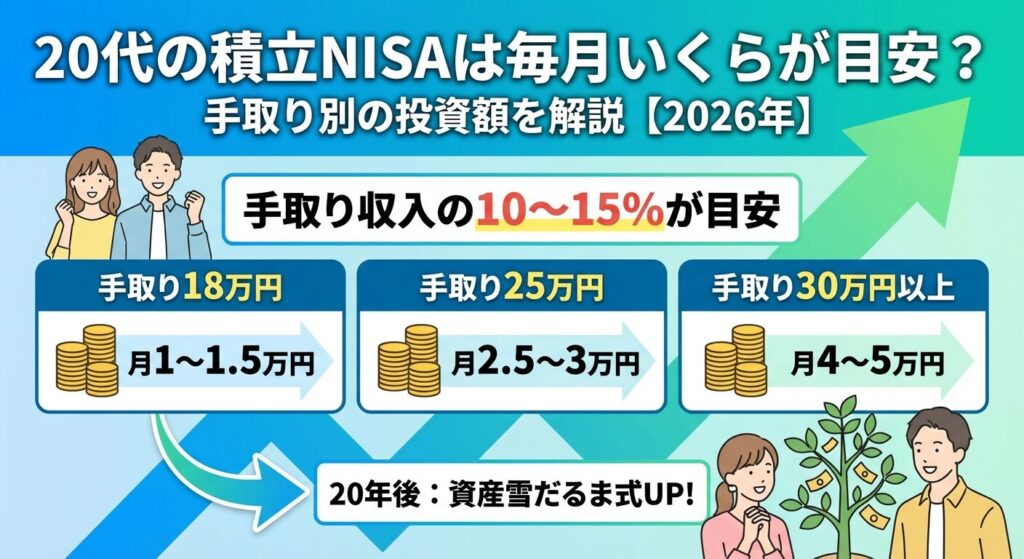

結論から言うと、20代の平均積立額は月2〜3万円ですが、手取り収入の10〜15%を目安にするのがおすすめです。

ただし、一人暮らしか実家暮らしか、奨学金返済の有無など、個人の状況によって適切な金額は大きく変わります。

この記事では、年齢別・手取り別の具体的な積立プランから、20年後のシミュレーション、自分に合った金額の見つけ方まで、20代の積立NISAに必要な情報を網羅的に解説します。

無理なく続けられる投資額を見つけて、将来の資産形成をスタートさせましょう。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

20代の積立NISAは毎月いくらが目安?

20代で積立NISAを始める際、最も気になるのが「毎月いくら積み立てるべきか」という点です。ここでは、実際のデータに基づいた平均額と、自分に合った適正金額の考え方を解説します。

金融機関の調査によると、20代の積立NISA利用者の平均積立額は月2〜3万円程度となっています。ただし、これはあくまで平均値であり、実際には月1万円から始める人も、月5万円以上積み立てる人もいます。

20代前半(22〜25歳)では月1〜2万円、20代後半(26〜29歳)では月3〜5万円と、年齢や収入に応じて積立額が増える傾向にあります。社会人1〜3年目は生活基盤を整える時期でもあるため、無理のない範囲から始めることが大切です。

また、ボーナス時に追加で積み立てる「ボーナス設定」を活用している人も多く、毎月の積立額は少なめに設定して、ボーナス時にまとめて投資するという方法も選択肢の一つです。

積立額を決める際の基本的な目安は、手取り収入の10〜15%です。例えば、手取り月収が20万円なら2〜3万円、25万円なら2.5〜3.75万円が目安となります。

この割合は、生活費を圧迫せず、かつ将来の資産形成に十分な効果が期待できるバランスの良い水準とされています。ただし、一人暮らしで家賃負担が大きい場合や、奨学金返済がある場合は、10%以下から始めても問題ありません。

重要なのは、無理な金額設定をして途中で挫折するよりも、少額でも継続することです。収入が増えたタイミングで積立額を見直し、段階的に増やしていくのが理想的な方法と言えます。

積立NISAで最も大切なのは、無理のない範囲で長期間継続することです。高い目標を立てて月5万円から始めても、生活費が足りなくなって数ヶ月で辞めてしまっては意味がありません。

まずは月1万円からでも始めて、投資に慣れることが重要です。積立額は後からいつでも変更できるため、最初は控えめに設定し、余裕ができたら増額するという柔軟な姿勢で臨みましょう。20代は時間を味方につけられる最大の強みがあるため、少額でも早く始めることに大きな価値があります。

20代から積立を始めることで、複利効果を最大限活用できるのが最大のメリットです。

【年齢別】20代前半と後半で変わる積立額の考え方

同じ20代でも、前半と後半では収入や生活状況が大きく異なります。ここでは、年齢に応じた適切な積立額の考え方を具体的に解説します。

社会人1〜3年目の20代前半は、まだ収入が低く、生活基盤を整える時期でもあります。国税庁の令和4年分民間給与実態統計調査によると、20〜24歳の平均年収は約270万円(月収換算で約22.5万円)となっています。

この年代では、月1〜2万円から始めるのが現実的です。一人暮らしの場合は家賃や生活費の負担が大きいため、月1万円でも十分です。実家暮らしで余裕がある場合は、月2万円を目指すとよいでしょう。

この時期は投資額よりも、投資の習慣を身につけることを優先しましょう。少額でも毎月コツコツ積み立てる経験は、将来の資産形成の土台となります。また、生活防衛資金(生活費の3〜6ヶ月分)を貯めることも並行して進めることが大切です。

社会人4〜7年目の20代後半になると、収入が増え、仕事にも慣れて生活が安定してきます。25〜29歳の平均年収は約394万円(月収換算で約30.8万円)と、20代前半より大きく増加します。

この年代では、月3〜5万円の積立を目指すのがおすすめです。昇給や転職で収入が増えたタイミングで、積立額を見直すとよいでしょう。手取り25万円なら月3万円、手取り30万円以上なら月4〜5万円が目安となります。

また、この時期はボーナスの一部を積立に回すことも検討しましょう。例えば、毎月3万円の積立に加えて、ボーナス時に年2回×10万円を追加すれば、年間の積立額は56万円となり、着実に資産形成が進みます。

20代前半から後半にかけて、収入の増加に合わせて積立額を段階的に増やしていくイメージを表にまとめました。

| 年齢 | 社会人年数 | 想定手取り月収 | 推奨積立額 | 年間積立額 |

| 22〜23歳 | 1〜2年目 | 18〜20万円 | 月1〜1.5万円 | 12〜18万円 |

| 24〜25歳 | 3〜4年目 | 20〜23万円 | 月1.5〜2万円 | 18〜24万円 |

| 26〜27歳 | 5〜6年目 | 23〜28万円 | 月2.5〜3万円 | 30〜36万円 |

| 28〜29歳 | 7〜8年目 | 28〜35万円 | 月3〜5万円 | 36〜60万円 |

このように、年齢と収入の増加に合わせて段階的に積立額を増やしていくことで、無理なく資産形成を進めることができます。最初から高い目標を立てるのではなく、自分の状況に合わせて柔軟に調整することが成功の秘訣です。

【手取り別】収入に応じた具体的な積立プラン3パターン

ここでは、手取り収入別に具体的な積立プランを3パターン紹介します。自分の収入に近いパターンを参考に、適切な積立額を見つけてください。

手取り18万円は、社会人1〜2年目や地方在住の方に多い収入帯です。生活費を優先しつつ、月1〜1.5万円の積立から始めるのが現実的です。

一人暮らしの場合、家賃5〜6万円、食費3万円、光熱費・通信費2万円、その他雑費2万円で合計12〜13万円程度の生活費がかかります。残り5〜6万円から貯金と投資に回すことになるため、生活防衛資金を確保しながら月1万円から始めるのがおすすめです。

実家暮らしの場合は家賃負担がないため、月1.5〜2万円の積立も可能です。ボーナスがある場合は、年2回×5万円を追加すれば、年間積立額は22〜28万円となり、20代のうちに十分な資産形成ができます。

手取り18万円の家計配分例

手取り25万円は、社会人3〜5年目や都市部勤務の方に多い収入帯です。生活にある程度余裕が出てくるため、月2.5〜3万円の積立を目指しましょう。

一人暮らしの場合でも、家賃7万円、生活費8万円、交際費・娯楽費3万円で合計18万円程度に抑えれば、残り7万円から貯金と投資に回せます。月3万円を積立NISAに、残り4万円を生活防衛資金や短期的な貯金に回すバランスが理想的です。

実家暮らしの場合は、家賃分を投資に回せるため、月4〜5万円の積立も可能です。ただし、結婚資金や住宅購入の頭金など、将来の大きな出費に備えた貯金も並行して進めることを忘れないようにしましょう。

手取り25万円の家計配分例

手取り30万円以上は、社会人5年目以降や専門職の方に多い収入帯です。この収入帯では、月4〜5万円の積立が可能となり、将来の資産形成を加速できます。

一人暮らしでも、生活費を20万円程度に抑えれば、月10万円を貯蓄・投資に回せます。このうち月5万円を積立NISAに投資し、残り5万円を生活防衛資金や他の目的別貯金に回すのがバランスの良い配分です。

以下の表に、手取り別の具体的な家計配分例をまとめました。

| 項目 | 手取り18万円 | 手取り25万円 | 手取り30万円 |

| 家賃 | 5.5万円 | 7万円 | 8万円 |

| 食費 | 3万円 | 4万円 | 5万円 |

| 光熱費・通信費 | 2万円 | 2.5万円 | 2.5万円 |

| 交際費・娯楽費 | 2万円 | 3万円 | 4万円 |

| その他雑費 | 1.5万円 | 2万円 | 2.5万円 |

| 生活費合計 | 14万円 | 18.5万円 | 22万円 |

| 積立NISA | 1〜1.5万円 | 2.5〜3万円 | 4〜5万円 |

| 貯金・予備費 | 2.5〜3万円 | 3.5〜4万円 | 3〜4万円 |

この表はあくまで目安ですが、自分の収入と生活費を照らし合わせて、無理のない積立額を見つける参考にしてください。重要なのは、生活費を削りすぎて投資に回すのではなく、適度なバランスを保つことです。

一人暮らしと実家暮らしで積立額はどう変わる?

20代の積立額を考える上で、一人暮らしか実家暮らしかは大きな違いを生みます。ここでは、それぞれの状況に応じた適切な積立額を解説します。

一人暮らしの場合、家賃・光熱費・食費などの固定費が大きく、手取り収入の60〜70%が生活費に消えることも珍しくありません。特に都市部では家賃負担が大きく、手取り20万円でも自由に使えるお金は5〜6万円程度になります。

一人暮らしでは、まず生活防衛資金(生活費の3〜6ヶ月分)を確保することを優先しましょう。その上で、月1〜2万円から積立を始めるのが現実的です。無理に積立額を増やして生活費が足りなくなり、積立を解約したり、クレジットカードのリボ払いに頼ったりするのは本末転倒です。

一人暮らしで積立額を無理に増やすと、急な出費に対応できなくなるリスクがあります。まずは生活防衛資金を確保しましょう。

また、一人暮らしの場合は家計の見直しも重要です。格安SIMへの乗り換えで通信費を月3,000円削減できれば、その分を積立に回せます。少額でも継続することが最も大切なので、焦らず自分のペースで進めましょう。

実家暮らしの場合、家賃負担がないため、同じ手取り収入でも一人暮らしより月5〜7万円程度多く投資や貯金に回せます。実家に月3〜5万円を生活費として入れても、手取り25万円なら月15万円以上が自由に使えるお金になります。

実家暮らしでは、月3〜5万円の積立を目指すのがおすすめです。20代のうちに実家暮らしの期間を最大限活用して資産形成を進めることで、将来の一人暮らしや結婚、住宅購入の際に大きなアドバンテージとなります。

実家暮らしの期間は資産形成の絶好のチャンス。この機会を活かして、将来の選択肢を広げましょう。

ただし、実家暮らしだからといって全額を投資に回すのは避けましょう。将来の独立資金や結婚資金として、流動性の高い普通預金にも一定額を貯めておくことが重要です。例えば、月5万円のうち3万円を積立NISA、2万円を普通預金に貯金するといったバランスが理想的です。

また、実家暮らしの期間は限られていることを意識しましょう。結婚や転勤などで一人暮らしを始めると、積立額を減らさざるを得なくなる可能性があります。今のうちに多めに積み立てておくことで、将来の生活変化にも柔軟に対応できます。

毎月いくら積み立てると20年後にどうなる?

積立NISAの最大の魅力は、長期投資による複利効果です。ここでは、毎月の積立額別に20年後の資産額をシミュレーションし、将来のイメージを具体化します。

毎月1万円を20年間積み立てた場合、元本は240万円(1万円×12ヶ月×20年)となります。年利5%で運用できた場合、20年後の資産額は約328万円になります。※年利5%、複利計算での試算です。

運用益は約88万円となり、元本の1.37倍に増える計算です。少額でも長期間継続することで、着実に資産が増えることが分かります。20代前半から始めれば、40代前半で300万円以上の資産を築くことができます。

毎月3万円を20年間積み立てた場合、元本は720万円(3万円×12ヶ月×20年)となります。年利5%で運用できた場合、20年後の資産額は約985万円になります。※年利5%、複利計算での試算です。

運用益は約265万円となり、元本の1.37倍に増える計算です。月3万円という現実的な金額でも、20年間継続すれば1,000万円近い資産を築くことができます。これは老後資金の一部としても十分な金額です。

毎月5万円を20年間積み立てた場合、元本は1,200万円(5万円×12ヶ月×20年)となります。年利5%で運用できた場合、20年後の資産額は約1,641万円になります。※年利5%、複利計算での試算です。

運用益は約441万円となり、元本の1.37倍に増える計算です。月5万円を継続できれば、20年後には1,600万円以上の資産を築くことができ、老後資金の大部分をカバーできる金額となります。

月5万円の積立を20年間続けると、約1,641万円の資産が築けます。早く始めるほど複利効果が大きくなります。

積立投資の最大の特徴は、複利効果によって資産が雪だるま式に増えていくことです。複利とは、運用で得た利益を再投資することで、利益が利益を生む仕組みのことを指します。

以下の表は、月3万円を積み立てた場合の5年ごとの資産推移です。

| 経過年数 | 積立元本 | 運用資産額(年利5%) | 運用益 |

| 5年 | 180万円 | 約204万円 | 約24万円 |

| 10年 | 360万円 | 約465万円 | 約105万円 |

| 15年 | 540万円 | 約801万円 | 約261万円 |

| 20年 | 720万円 | 約985万円 | 約265万円 |

この表から分かるように、運用期間が長くなるほど複利効果が大きくなり、運用益の伸びが加速していきます。最初の5年間の運用益は24万円ですが、15〜20年目の5年間では運用益が約140万円も増えています。これが複利効果の威力です。

20代から始めることで、この複利効果を最大限活用できるのが積立NISAの大きなメリットです。時間を味方につけることで、少額の積立でも大きな資産を築くことができます。

積立額を決める3つのステップ

ここでは、自分に合った適切な積立額を見つけるための具体的なステップを解説します。この手順に従えば、無理なく続けられる投資計画を立てることができます。

積立NISAを始める前に、まず生活防衛資金を確保することが最優先です。生活防衛資金とは、失業や病気などの緊急時に生活を維持するための資金で、月々の生活費の3〜6ヶ月分が目安とされています。

例えば、月の生活費が15万円なら、45〜90万円を普通預金などすぐに引き出せる形で貯めておきましょう。一人暮らしの場合は6ヶ月分、実家暮らしの場合は3ヶ月分を目安にするとよいでしょう。

生活防衛資金がない状態で投資を始めると、急な出費があった際に積立を解約せざるを得なくなり、損失が確定する可能性があります。

生活防衛資金がない状態で投資を始めると、急な出費があった際に積立を解約したり、投資信託を売却したりする必要が出てきます。特に相場が下落しているタイミングで売却すると損失が確定してしまうため、必ず生活防衛資金を確保してから投資を始めましょう。

生活防衛資金を確保したら、次に毎月の余裕資金を計算します。以下の手順で計算しましょう。

残った金額が毎月の余裕資金です。この金額の50〜80%を積立NISAに回すのが理想的です。例えば、余裕資金が月4万円なら、2〜3万円を積立NISAに、残り1〜2万円を予備費として残しておくとよいでしょう。

将来の目標金額が明確な場合は、そこから逆算して積立額を決めることもできます。例えば、「40歳までに1,000万円貯めたい」という目標がある場合、現在25歳なら15年間で達成する必要があります。

金融庁の資産運用シミュレーターを使えば、目標金額を達成するために必要な毎月の積立額を簡単に計算できます。年利5%で運用する場合、15年間で1,000万円を達成するには月約4.3万円の積立が必要です。

以下のチェックリストで、自分に合った積立額を確認しましょう。

これらのステップを踏むことで、無理なく続けられる適切な積立額を見つけることができます。最初から完璧を目指す必要はなく、まずは少額から始めて、徐々に調整していく柔軟な姿勢が大切です。

20代が積立額を増やすための家計見直し術5つ

積立額を増やしたいけれど、削れる支出が分からないという方も多いでしょう。ここでは、20代が実践しやすい家計見直し術を5つ紹介します。

固定費の見直しは、一度実行すれば継続的に節約効果が続くため、最も効果的な方法です。特に通信費は、大手キャリアから格安SIMに乗り換えるだけで月3,000〜5,000円の節約になります。年間で3.6〜6万円の節約となり、そのまま積立額に回せます。

また、使っていないサブスクリプションサービスも見直しましょう。動画配信サービス、音楽配信サービス、雑誌読み放題など、複数契約していると月3,000〜5,000円かかります。本当に使っているサービスだけに絞ることで、月2,000〜3,000円の節約が可能です。

固定費見直しで削減できる金額例

クレジットカードや電子マネーを活用すれば、日々の支出で1〜2%のポイント還元を受けられます。月10万円の支出があれば、年間で1.2〜2.4万円分のポイントが貯まる計算です。貯まったポイントを投資に回せる証券会社もあります。

楽天証券なら楽天ポイント、SBI証券ならVポイント・Pontaポイント・dポイントなどを投資に使えます。普段の買い物で貯めたポイントを積立投資に回すことで、実質的な積立額を増やすことができます。※2026年6月1日時点

ボーナスは、積立額を大きく増やすチャンスです。年2回のボーナスがある場合、各10万円ずつ積立に回せば、年間20万円の追加投資となります。毎月の積立が月2万円でも、ボーナス積立を加えれば年間44万円の投資が可能です。

ボーナスの使い道は、「3分の1を貯金、3分の1を投資、3分の1を自分へのご褒美」というバランスがおすすめです。全額を投資に回すと生活の楽しみがなくなってしまうため、適度なバランスを保ちましょう。

副業で得た収入を全額投資に回すという方法も効果的です。最近は、ブログ、YouTube、ライティング、プログラミングなど、在宅でできる副業が増えています。月3〜5万円の副業収入があれば、本業の収入を削らずに積立額を増やせます。

副業収入は「最初からなかったもの」と考えて全額投資に回すことで、生活水準を上げずに資産形成を加速できます。ただし、副業で年間20万円以上の所得がある場合は確定申告が必要になるため、注意しましょう。

副業で年間20万円以上の所得がある場合は確定申告が必要です。税務署への申告を忘れないようにしましょう。

昇給や転職で収入が増えたタイミングは、積立額を見直す絶好の機会です。例えば、月収が3万円増えた場合、その半分の1.5万円を積立額に追加すれば、生活水準を大きく変えずに投資額を増やせます。

以下のリストで、積立額を増やすタイミングをチェックしましょう。

これらのタイミングで積立額を見直すことで、無理なく投資額を増やしていくことができます。一度に大きく増やすのではなく、段階的に増やしていくのがポイントです。

奨学金返済中でも積立NISAは始めるべき?

奨学金返済中の20代は、投資と返済のどちらを優先すべきか悩むことが多いでしょう。ここでは、判断基準と両立のコツを解説します。

奨学金の返済利率が1%未満の場合、積立NISAを優先するのが合理的です。積立NISAで年利3〜5%の運用ができれば、返済利率を上回るリターンが期待できるためです。

例えば、奨学金の返済利率が0.5%で、積立NISAで年利5%の運用ができた場合、差し引き4.5%分のリターンを得られます。月1万円を奨学金の繰上返済に回すより、積立NISAに投資した方が、長期的には資産が増える可能性が高いのです。

奨学金の返済が滞ると信用情報に傷がつき、将来の住宅ローンやクレジットカードの審査に影響します。必ず毎月の返済額は確保した上で、余裕資金を投資に回すようにしましょう。

奨学金返済と積立NISAを両立する場合、以下の配分が目安となります。

| 手取り月収 | 奨学金返済額 | 推奨積立額 | 貯金・予備費 |

| 18万円 | 1.5〜2万円 | 0.5〜1万円 | 2〜3万円 |

| 22万円 | 1.5〜2万円 | 1〜1.5万円 | 3〜4万円 |

| 25万円 | 2〜2.5万円 | 1.5〜2万円 | 3〜4万円 |

| 30万円 | 2〜3万円 | 2.5〜3万円 | 4〜5万円 |

奨学金返済中は無理に積立額を増やさず、月5,000円〜1万円から始めるのが現実的です。返済が終わったタイミングで、返済に充てていた金額をそのまま積立額に回せば、一気に投資額を増やすことができます。

例えば、月2万円の奨学金返済が終わった後、その2万円を積立NISAに回せば、元々の積立額1万円と合わせて月3万円の投資が可能になります。返済終了のタイミングを見据えて、少額でも早めに投資を始めることが重要です。

20代の積立NISAにおすすめの証券会社5社

積立NISAを始めるには、証券会社で口座を開設する必要があります。ここでは、20代におすすめの証券会社を5社紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天グループのネット証券で、楽天ポイントを使った投資ができるのが最大の特徴です。楽天カードでのクレカ積立で0.5〜2.0%の楽天ポイントが貯まり、貯まったポイントを投資信託の購入に使えます。

つみたて投資枠対象の投資信託は約200本と、SBI証券に次ぐ充実度です。楽天市場や楽天カードを日常的に使っている方なら、ポイントを効率的に貯めて投資に回せるため、実質的な積立額を増やすことができます。

楽天証券の特徴

スマホアプリ「iSPEED」は使いやすさに定評があり、初心者でも直感的に操作できます。楽天経済圏を活用している20代には特におすすめの証券会社です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は、国内最大手のネット証券で、口座数は約1,500万を超えています。つみたて投資枠対象の投資信託が約271本と業界最多水準で、選択肢の豊富さが魅力です。

三井住友カードでのクレカ積立に対応しており、積立額の0.5〜5.0%のVポイントが貯まります。また、Vポイント・Pontaポイント・dポイント・JALマイル・PayPayポイントなど、複数のポイントサービスに対応している点も便利です。

SBI証券の特徴

取引ツールも充実しており、PC版の「HYPER SBI 2」やスマホアプリ「SBI証券アプリ」など、初心者から上級者まで使いやすいツールが揃っています。総合力の高さで、20代の初めての証券口座として最適です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、クレカ積立の還元率が最大1.1%と業界最高水準なのが魅力です。マネックスカードで積立投資をすれば、月5万円の積立で最大550円分のポイントが貯まります。

つみたて投資枠対象の投資信託は約217本と十分な選択肢があり、米国株の取扱銘柄数も約5,000超銘柄と豊富です。将来的に米国株投資にも挑戦したい方には最適な証券会社と言えます。

マネックス証券の特徴

また、投資情報やレポートが充実しており、投資の勉強をしながら資産形成を進めたい20代にもおすすめです。ポイント還元率を重視する方は、マネックス証券を検討してみてください。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 278銘柄※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:5,000銘柄以上(2026年3月18日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、25歳以下の現物株式・信用取引の手数料が完全無料という大きなメリットがあります。積立NISAだけでなく、個別株投資にも興味がある20代前半の方には特におすすめです。

つみたて投資枠対象の投資信託は約250本と充実しており、サポート体制も手厚いのが特徴です。電話サポートやチャットサポートが充実しており、投資初心者でも安心して始められます。

松井証券の特徴

また、ロボアドバイザーによる投資提案サービスもあり、自分に合った投資プランを提案してもらえます。25歳以下で投資を始めたい方は、松井証券を第一候補として検討してみてください。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 国内株式(現物・信用):0円(2026年5月18日〜) ※手数料無料にはSOR注文の選択が必要。名証・福証・札証等の地方市場は対象外。 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループの安心感が魅力です。大手金融グループの傘下にあるため、システムの安定性やセキュリティ面で信頼性が高いと言えます。

つみたて投資枠対象の投資信託は約250本と充実しており、au PAYカードでのクレカ積立で最大1.0%のPontaポイントが貯まります。auユーザーやPontaポイントを貯めている方には特におすすめです。

三菱UFJeスマート証券の特徴

また、「プチ株®」という単元未満株取引サービスがあり、1株から株式投資ができます。積立NISAと並行して、少額から個別株投資を始めたい20代にも適した証券会社です。

| 証券会社 | つみたて投資枠対象本数 | クレカ積立還元率 | 特徴 |

| 楽天証券 | 約200本 | 0.5〜2.0% | 楽天ポイントで投資可能 |

| SBI証券 | 約271本 | 0.5〜5.0% | 取扱商品数No.1、複数ポイント対応 |

| マネックス証券 | 約217本 | 最大1.1% | 還元率業界最高水準 |

| 松井証券 | 約250本 | — | 25歳以下手数料無料 |

| 三菱UFJeスマート証券 | 約250本 | 最大1.0% | 三菱UFJグループの安心感 |

どの証券会社を選ぶかは、普段使っているポイントサービスや、重視するポイント(還元率、商品数、サポート体制など)によって決めるとよいでしょう。複数の証券会社で口座を開設することも可能なので、まずは1社で始めて、慣れてきたら他社も検討するのもおすすめです。

はい、積立額はいつでも変更可能です。証券会社のマイページから簡単に変更手続きができます。収入が増えたタイミングで増額したり、生活費が厳しくなったら減額したりと、柔軟に調整できます。変更手続きは通常、翌月の積立から反映されます。

ボーナス設定は、年2回のボーナス時に追加で積立投資ができる機能です。毎月の積立額を抑えつつ、年間の投資額を増やしたい方におすすめです。ただし、ボーナスが減額されたり、支給されなかったりするリスクもあるため、確実に支給される金額の範囲内で設定しましょう。

積立NISAは長期投資が前提のため、短期的な元本割れは気にする必要はありません。相場が下落している時も積立を続けることで、安い価格で多くの口数を購入でき、相場が回復した時に大きなリターンが期待できます。慌てて売却せず、長期的な視点で継続することが重要です。

ライフイベントで収入が変わった場合は、積立額を見直すタイミングです。収入が増えた場合は積立額を増やし、減った場合は無理のない範囲に減額しましょう。結婚後は夫婦それぞれがNISA口座を持てるため、世帯全体で年間240万円(つみたて投資枠のみの場合)の非課税投資が可能です。

iDeCoと積立NISAを併用する場合、まずは積立NISAを優先するのがおすすめです。積立NISAはいつでも引き出せますが、iDeCoは60歳まで引き出せないためです。余裕があればiDeCoも併用し、積立NISA月3万円+iDeCo月1〜2万円といった配分が理想的です。

つみたて投資枠の年間上限120万円(月10万円)を使い切る必要はありません。無理に上限まで積み立てるより、自分の収入や生活状況に合った金額で継続することが重要です。20代のうちは月1〜5万円程度で十分な資産形成ができます。収入が増えてから徐々に増額していきましょう。

20代の積立NISAは、毎月いくら積み立てるかが最大の悩みどころですが、平均額は月2〜3万円、手取り収入の10〜15%が目安となります。ただし、一人暮らしか実家暮らしか、奨学金返済の有無など、個人の状況によって適切な金額は大きく変わります。

最も重要なのは、無理のない範囲で長期間継続することです。月1万円からでも早く始めることで、複利効果を最大限活用できます。20年間で月1万円なら約328万円、月3万円なら約985万円、月5万円なら約1,641万円の資産形成が期待できます。

積立額を決める際は、まず生活防衛資金を確保し、毎月の余裕資金を計算してから、目標金額から逆算して決めましょう。固定費の見直しやポイント活用、ボーナス積立などで、無理なく積立額を増やすこともできます。

証券会社選びでは、SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券など、自分に合った会社を選びましょう。普段使っているポイントサービスや、重視するポイント(還元率、商品数、サポート体制など)で決めるとよいでしょう。

20代は時間を味方につけられる最大の強みがあります。少額でも早く始めることが、将来の大きな資産につながります。この記事を参考に、自分に合った積立額を見つけて、今日から資産形成をスタートさせましょう。なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!