楽天証券のクレカ積立とは?ポイント還元率と始め方を解説【2026年】

投資を始めたいけれど、一般NISAとつみたてNISAのどちらを選べばいいか迷っていませんか。

2つの制度は非課税枠や投資対象が大きく異なり、自分の投資スタイルに合った選択をすることが重要です。

この記事では、一般NISAとつみたてNISAの違いを比較表で分かりやすく解説し、あなたに合った制度の選び方をご紹介します。

2024年から始まった新NISA制度についても詳しく説明しますので、これから投資を始める方も既に利用中の方も参考にしてください。

制度の特徴を正しく理解して、自分に最適な資産形成の方法を見つけましょう。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

NISA(ニーサ)は、少額投資で得た利益が非課税になる制度です。正式名称は「少額投資非課税制度」で、2014年1月にスタートしました。

イギリスの「ISA(Individual Savings Account)」をモデルにした制度で、日本版ISAとも呼ばれています。

通常、株式や投資信託などへの投資で得た売却益や配当には、約20%の税金がかかります。しかしNISA口座を利用して投資した金融商品から得られる利益は、この税金がかからず非課税となります。

これがNISA最大のメリットです。

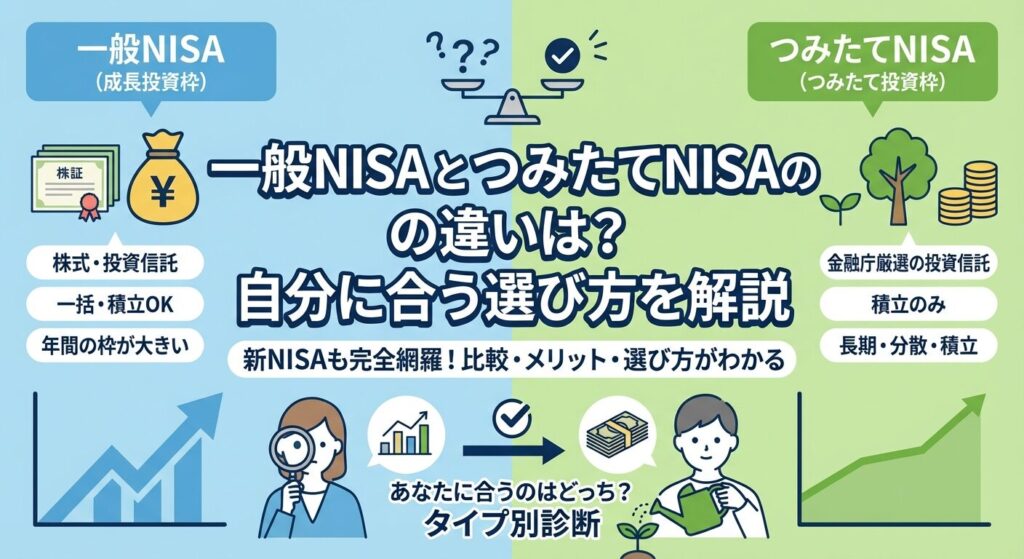

一般NISAとつみたてNISAの違いを比較

一般NISAとつみたてNISAは、どちらも投資で得た利益が非課税になる制度ですが、年間の非課税枠や投資できる商品などに大きな違いがあります。

ここでは2つの制度の基本的な違いを比較表で整理し、それぞれの特徴を詳しく解説します。

| 項目 | 一般NISA | つみたてNISA |

| 年間非課税枠 | 120万円 | 40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資対象商品 | 株式・投資信託・ETF・REIT | 金融庁認定の投資信託のみ |

| 投資方法 | 一括・積立の両方可能 | 積立のみ |

| 対象年齢 | 18歳以上 | 18歳以上 |

| 口座開設数 | 1人1口座 | 1人1口座 |

一般NISAの年間非課税枠は120万円で、つみたてNISAの40万円と比べて3倍の投資額を非課税で運用できます。

まとまった資金がある方や、ボーナスなどで一度に大きな金額を投資したい方には一般NISAが適しています。

一方、つみたてNISAは年間40万円までの投資が非課税対象となり、月額に換算すると約3.3万円程度の積立投資に向いています。

毎月の給料から少しずつ投資したい方や、投資初心者の方にとっては無理のない金額設定といえるでしょう。

非課税枠は年間で設定されているため、その年に使わなかった枠を翌年に繰り越すことはできません。自分の投資計画に合わせて、どちらの枠が適しているかを検討することが大切です。

一般NISAの非課税期間は最長5年間で、購入した年から5年間は運用益や配当金が非課税になります。

5年後には課税口座に移管するか、売却するかを選択する必要があります。

つみたてNISAの非課税期間は最長20年間と長期に設定されており、長期的な資産形成を目指す方に適した制度です。

購入した投資信託は20年間非課税で保有でき、複利効果を最大限に活用できます。

非課税期間が終了した後は、保有している商品を課税口座に移管するか、売却して利益を確定させることになります。一般NISAは比較的短期間での運用、つみたてNISAは長期的な資産形成という違いがあります。

一般NISAでは、国内株式・外国株式・投資信託・ETF(上場投資信託)・REIT(不動産投資信託)など、幅広い金融商品に投資できます。

個別株式への投資も可能なため、自分で銘柄を選びたい方や、配当金を重視する方に向いています。

つみたてNISAで投資できるのは、金融庁が定めた基準を満たす投資信託とETFのみです。

金融庁認定の商品は、長期の積立・分散投資に適した低コストの商品が中心で、2024年12月時点で約280本が対象となっています。

つみたてNISAの対象商品は、販売手数料がゼロ(ノーロード)で信託報酬も低く抑えられているため、投資初心者でも安心して選べる商品が揃っています。一方、一般NISAは選択肢が広い分、商品選びには一定の知識が必要になります。

一般NISAでは、一括投資と積立投資の両方を選択できます。

まとまった資金がある場合は一度に投資することも、毎月少しずつ積み立てることも可能です。

投資タイミングを自分で判断したい方や、相場の状況に応じて柔軟に投資したい方に適しています。

つみたてNISAは積立投資専用の制度で、毎月一定額を自動的に投資信託に投資する仕組みです。

ドルコスト平均法により、価格が高い時には少なく、安い時には多く購入することで、購入単価を平準化できます。

積立投資は投資タイミングを気にする必要がなく、相場の変動に左右されにくいため、投資初心者や忙しい方でも続けやすい方法です。一方、一括投資は相場が上昇局面にある時に有利になる可能性がありますが、タイミングの見極めが重要になります。

一般NISAのメリット・デメリット

一般NISAには年間120万円の大きな非課税枠や幅広い商品選択肢といったメリットがある一方で、非課税期間が5年間と短いなどのデメリットもあります。

ここでは一般NISAの特徴を正確に理解し、自分に合っているかを判断するための情報をお伝えします。

つみたてNISAのメリット・デメリット

つみたてNISAは長期の資産形成に適した制度で、投資初心者でも始めやすい仕組みが整っています。

ここではつみたてNISAの特徴を詳しく見ていきましょう。

どちらを選ぶ?タイプ別の選び方

一般NISAとつみたてNISAのどちらを選ぶべきかは、投資スタイル・資金量・投資経験によって異なります。

ここでは具体的な判断基準をご紹介しますので、自分に合った制度を見つけてください。

一般NISAはこんな方におすすめ

一般NISAは年間120万円の大きな非課税枠と幅広い商品選択肢が魅力です。

特に、まとまった資金がある方や、個別株式に投資したい方に適しています。

株主優待を楽しみたい方や、配当金を定期的に受け取りたい方にもおすすめです。

商品選びには一定の知識が必要で、投資初心者の方は商品の選定に迷う可能性があります。投資に関する基礎知識を身につけてから始めることをおすすめします。

つみたてNISAはこんな方におすすめ

つみたてNISAは投資初心者の方や、長期的な資産形成を目指す方に最適な制度です。

金融庁認定の低コスト商品のみが対象なので、商品選びで失敗するリスクが少なく、安心して始められます。

毎月自動的に積み立てる仕組みのため、投資タイミングを考える必要がなく、忙しい方でも無理なく続けられます。

20年間という長い非課税期間を活用して、時間を味方につけた資産形成ができます。

どちらを選ぶか迷った場合は、投資初心者の方や長期的な資産形成を目指す方にはつみたてNISAをおすすめします。

投資経験があり、個別株式に投資したい方や、年間40万円以上の投資を考えている方は一般NISAが適しています。

2024年から始まった新NISA制度では、つみたて投資枠と成長投資枠を併用できるようになりました。新NISAについては次のセクションで詳しく解説します。

制度を選ぶ前に、まず「何のために貯めたいのか」という目的を明確にすると、資金の使い分けがしやすくなります。資金の性質や使う時期によって、適した手段は異なります。

例えば、使う時期が決まっている教育資金は学資保険や定期預金など元本の安定性を重視した手段を、十数年以上先に使う老後資金はNISAを活用した長期の運用を、というように目的別に分けて考える方法があります。すべてを投資に回すのではなく、目的ごとに配分を整理することが大切です。

少額からでも始められるのもNISAの特徴です。月1万円程度の積立でも、長期で続けることで複利の効果が期待でき、20〜30年といった長い期間をかけて資産形成につなげていく考え方が基本になります。

ただし投資には元本割れのリスクがあるため、家計に無理のない範囲で続けることが重要です。

2024年から始まった新NISA制度

2024年1月から新しいNISA制度が開始され、従来の一般NISAとつみたてNISAは大きく進化しました。非課税保有限度額の拡大や非課税期間の無期限化など、投資家にとって利用しやすい制度改正が行われています。

なお、NISA制度には18歳未満を対象とした「ジュニアNISA」もあり、2016年4月に開始されました。2023年で新規受付を終了しましたが、こうした制度の沿革を知っておくと全体像を把握しやすくなります。

ここでは新NISA制度の詳細を解説します。

新NISA制度の成長投資枠は、従来の一般NISAに相当する枠で、年間240万円まで投資できます。

投資対象は上場株式・投資信託・ETF・REITなど幅広く、一括投資も積立投資も可能です。

個別株式に投資したい方や、まとまった資金を運用したい方に適しています。

つみたて投資枠は、従来のつみたてNISAに相当する枠で、年間120万円まで投資できます。

投資対象は金融庁認定の投資信託のみで、積立投資専用です。

長期的な資産形成を目指す方や、投資初心者の方に向いています。

2つの枠は併用できるため、つみたて投資枠で毎月コツコツ積み立てながら、成長投資枠で個別株式やETFに投資するといった使い分けが可能です。自分の投資目的や資金状況に合わせて、柔軟に活用しましょう。

新NISAを理解するうえで重要なのが「年間投資枠」と「非課税保有限度額(総枠)」という2つの枠の概念です。混同しやすいため整理しておきましょう。

年間投資枠は、1年間に新規投資できる金額の上限です。新NISAではつみたて投資枠が年間120万円、成長投資枠が年間240万円で、両方を合わせると年間最大360万円まで投資できます。

一方、非課税保有限度額は生涯にわたって非課税で保有できる総枠で、1,800万円に設定されています(うち成長投資枠は1,200万円まで)。年単位の枠と生涯の総枠は別の概念であり、保有商品を売却すると翌年以降にその分の総枠が復活して再利用できる点も従来制度との違いです。

2023年までに一般NISAまたはつみたてNISAで投資した商品は、新NISA制度とは別枠で管理されます。

旧NISA口座の商品は、それぞれの非課税期間が終了するまで非課税で保有できます。

一般NISAは5年間、つみたてNISAは20年間の非課税期間が継続されます。

新NISA制度は2024年1月から自動的に開始されるため、既にNISA口座を持っている方は特別な手続きは不要です。

ただし、金融機関を変更したい場合は、所定の手続きが必要になります。

旧NISA口座と新NISA口座は別々に管理されるため、旧NISA口座の非課税枠は新NISA制度の1,800万円の枠には含まれません。旧NISA口座で保有している商品を新NISA口座に移すこともできないため、それぞれ独立して管理することになります。

新NISA制度では非課税保有期間が無期限になったため、これから投資を始める方は新NISA制度を活用することをおすすめします。

既に旧NISA口座で投資している方は、非課税期間終了後に新NISA口座での運用を検討するとよいでしょう。

一般NISAとつみたてNISAの併用はできる?

一般NISAとつみたてNISAの併用に関するルールは、投資を始める前に正しく理解しておく必要があります。

ここでは併用可否や年ごとの切り替え、家族での活用方法について詳しく解説します。

一般NISAとつみたてNISAは、同一年内に両方を利用することはできません。

1人1口座の原則があり、どちらか一方を選択する必要があります。

例えば、2023年に一般NISAを選択した場合、同じ年につみたてNISAを利用することはできません。

この制約は、非課税制度の公平性を保つために設けられています。

どちらの制度も税制上の優遇措置を受けられるため、両方を同時に利用することは認められていません。

2024年から始まった新NISA制度では、つみたて投資枠と成長投資枠を併用できるようになりました。新制度では1つの口座で両方の枠を利用できるため、従来の制約が大幅に緩和されています。

同一年内での併用はできませんが、年ごとに一般NISAとつみたてNISAを切り替えることは可能です。

例えば、2022年に一般NISAを利用し、2023年につみたてNISAに変更することができます。

切り替えを行う場合は、前年の10月から12月までに金融機関で手続きを行う必要があります。

手続きには一定の期間がかかるため、切り替えを検討している方は早めに金融機関に相談しましょう。

年の途中で切り替えることはできません。また、その年にすでに一般NISAまたはつみたてNISAで投資を行っている場合は、翌年まで切り替えができない点に注意が必要です。切り替えを考えている方は、年初から計画的に進めることをおすすめします。

同一人物での併用はできませんが、家族それぞれがNISA口座を開設すれば、世帯全体で両方の制度を活用できます。

例えば、夫が一般NISAを利用し、妻がつみたてNISAを利用するといった使い分けが可能です。

家族で分散して活用する場合、それぞれの投資目的やリスク許容度に合わせて制度を選択できます。

まとまった資金がある方は一般NISAで個別株式に投資し、長期的な資産形成を目指す方はつみたてNISAで積立投資を行うといった戦略が考えられます。

また、18歳未満の子供にはジュニアNISA(2023年で新規受付終了)がありましたが、2024年からは18歳以上であれば新NISA制度を利用できます。

家族全体で非課税枠を最大限に活用することで、効率的な資産形成が可能になります。

名義貸しや資金の実質的な所有者が異なる場合は税務上の問題が生じる可能性があります。家族それぞれが自分の資金で投資を行うことが前提となりますので、ご注意ください。

口座開設から投資を始めるまでの流れ

NISA口座を開設して実際に投資を始めるまでの手順を理解しておくことで、スムーズに投資をスタートできます。

ここでは口座開設の方法や金融機関の選び方、投資商品の選び方について解説します。

NISA口座は、証券会社や銀行などの金融機関で開設できます。

主な選択肢として、ネット証券(SBI証券、楽天証券、マネックス証券など)、対面型証券会社(野村證券、SMBC日興証券など)、銀行(メガバンク、地方銀行など)があります。

ネット証券は取扱商品数が多く、手数料が低い傾向があります。

特にSBI証券や楽天証券は投資信託の本数が豊富で、ポイント還元サービスも充実しています。

スマートフォンアプリで手軽に取引したい方や、コストを抑えたい方に適しています。

対面型証券会社は、担当者から直接アドバイスを受けられるメリットがあります。

投資初心者の方や、対面でのサポートを希望する方に向いています。

対面型証券会社の手数料はネット証券より高めに設定されている場合が多いです。

銀行でもNISA口座を開設できますが、取扱商品は投資信託に限られ、個別株式の取引はできません。

普段利用している銀行で手続きを済ませたい方や、投資信託のみで運用する方に適しています。

口座開設にかかる期間は金融機関によって異なりますが、ネット証券の場合は最短で翌営業日、対面型証券会社や銀行の場合は1週間程度かかることが一般的です。余裕を持って手続きを進めましょう。

NISA口座で投資する商品を選ぶ際は、自分の投資目的やリスク許容度に合わせて選ぶことが大切です。

投資初心者の方は、まず投資信託から始めることをおすすめします。

投資信託は複数の株式や債券に分散投資されているため、リスクが分散されます。

つみたてNISAの場合、金融庁認定の投資信託の中から選ぶことになります。

インデックスファンド(日経平均やS&P500などの指数に連動する商品)は、信託報酬が低く、長期投資に適しています。

特に、全世界株式やアメリカ株式に投資するインデックスファンドは、初心者の方にも人気があります。

一般NISAの場合、個別株式にも投資できますが、銘柄選定には一定の知識が必要です。

まずは投資信託やETFで分散投資を行い、慣れてきたら個別株式に挑戦するという段階的なアプローチも有効です。

投資商品を選ぶ際は、手数料(販売手数料、信託報酬)にも注目しましょう。長期投資では手数料の差が運用成績に大きく影響します。ノーロード(販売手数料無料)で信託報酬が低い商品を選ぶことが、資産形成の成功につながります。

NISAで気をつけたい5つのこと

NISA制度を利用する際には、いくつかの注意点があります。

制度の制約やリスクを正しく理解して、失敗を避けることが大切です。

ここではNISAで気をつけるべき5つのポイントを解説します。

NISAは非課税制度ですが、元本保証ではありません。

株式や投資信託は市場の変動により価格が上下するため、購入時よりも価格が下がって損失が出る可能性があります。

特に短期間で売却する場合は、元本割れのリスクが高まります。

投資にはリスクとリターンの関係があり、高いリターンを狙うほどリスクも大きくなります。

自分のリスク許容度を理解し、無理のない範囲で投資を行うことが重要です。

長期投資を前提とし、短期的な価格変動に一喜一憂しないことが、資産形成の成功につながります。

NISA口座で発生した損失は、課税口座(特定口座や一般口座)の利益と相殺する損益通算ができません。

例えば、NISA口座で10万円の損失が出て、課税口座で10万円の利益が出た場合、課税口座の利益には通常どおり税金がかかります。

また、NISA口座の損失は翌年以降に繰り越すこともできません。

課税口座であれば、損失を3年間繰り越して将来の利益と相殺できますが、NISA口座ではこの制度が利用できない点に注意が必要です。

NISA口座で一度使った非課税枠は、その年に商品を売却しても復活しません。

例えば、年初に100万円分の株式を購入して年内に売却しても、その年の残りの非課税枠は20万円のままです。

2024年から始まった新NISA制度では、売却した分の枠が翌年以降に復活するようになりました。

非課税枠は年間で設定されているため、計画的に使うことが大切です。

年の後半に大きな投資機会があると予想される場合は、年初に枠を使い切らず、一部を残しておくといった戦略も考えられます。

一般NISAの非課税期間は5年間、つみたてNISAは20年間で、期間終了後は課税口座に移管されるか、売却する必要があります。

課税口座に移管した場合、移管時の時価が新たな取得価格となり、その後の値上がり益には通常どおり税金がかかります。

非課税期間終了が近づいたら、保有商品の状況を確認し、売却するか保有を続けるかを判断しましょう。

含み益が出ている場合は、非課税期間内に売却して利益を確定させることも選択肢の一つです。

含み損が出ている場合は、課税口座に移管すると取得価格が下がってしまうため、慎重な判断が必要です。

NISA口座を開設した金融機関を変更する場合、所定の手続きが必要です。

変更は年単位で可能ですが、その年にすでにNISA口座で投資を行っている場合は、翌年まで変更できません。

変更手続きには時間がかかるため、前年の9月から10月頃までに手続きを開始することをおすすめします。

金融機関を変更しても、旧口座で保有している商品は引き続き非課税で保有できます。

ただし、商品を新しい金融機関に移管することはできないため、旧口座と新口座を並行して管理することになります。

金融機関の変更には手間がかかるため、最初から自分に合った金融機関を選ぶことが大切です。

一般NISAとつみたてNISAは、それぞれ異なる特徴を持つ非課税制度です。

一般NISAは年間120万円の大きな非課税枠と幅広い商品選択肢が魅力で、まとまった資金がある方や個別株式に投資したい方に適しています。

一方、つみたてNISAは最長20年間の長期非課税運用が可能で、投資初心者の方や少額からコツコツ積み立てたい方におすすめです。

2024年から始まった新NISA制度では、つみたて投資枠と成長投資枠を併用でき、非課税保有限度額も1,800万円に拡大されました。

非課税期間も無期限になったため、より柔軟で長期的な資産形成が可能になっています。

これから投資を始める方は、新NISA制度を活用することをおすすめします。

制度を選ぶ際は、自分の投資目的・資金量・投資経験を考慮することが大切です。

投資初心者の方や長期的な資産形成を目指す方はつみたてNISAから始め、投資に慣れてきたら一般NISA(新NISAの成長投資枠)も活用するという段階的なアプローチも有効です。

NISA口座を開設する際は、取扱商品数や手数料、サービス内容を比較して、自分に合った金融機関を選びましょう。

ネット証券は手数料が低く、取扱商品数も豊富なため、多くの投資家に選ばれています。

口座開設後は、自分のリスク許容度に合った商品を選び、長期的な視点で資産形成を行うことが成功のカギです。

なお、投資には元本割れのリスクがあります。NISA制度は非課税のメリットがありますが、市場の変動により損失が出る可能性もあります。最終的な投資判断はご自身の責任で行い、不安な点があれば金融機関や専門家にご相談ください。長期・積立・分散投資の原則を守り、無理のない範囲で資産形成を進めていきましょう。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!