1:楽天証券

1:楽天証券 2:SBI証券

2:SBI証券 3:マネックス証券

3:マネックス証券

フィデリティ米国株式ファンドの評判は?6コース選び方を解説【2026年】

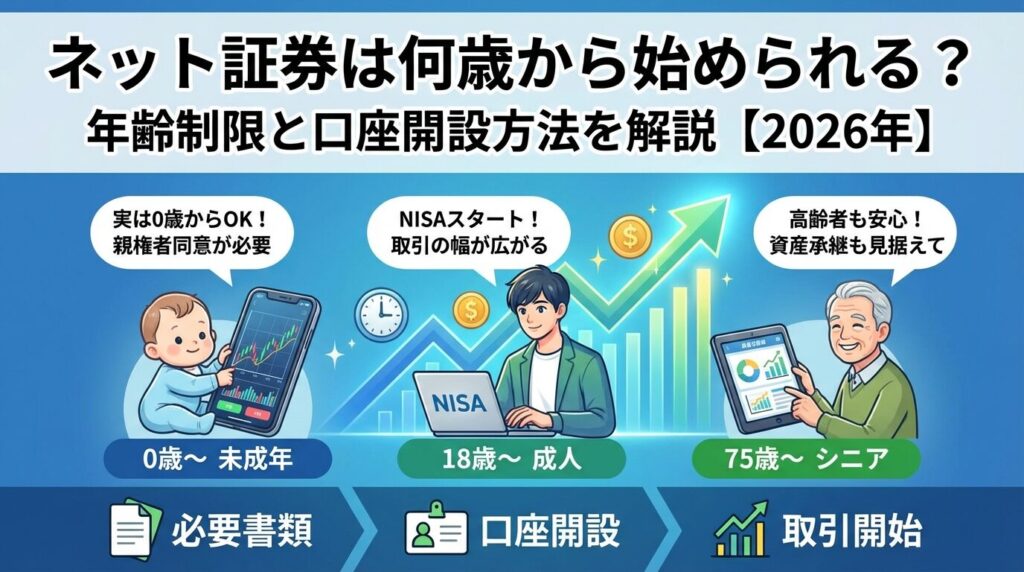

ネット証券で投資を始めたいけれど、年齢制限があるのか気になっていませんか。

実は0歳の赤ちゃんから口座開設できるネット証券もあれば、75歳以上だと一部の取引に制限がかかることもあります。

「何歳から口座を開設できるの?」「未成年でも投資できる?」「高齢者に制限はある?」など疑問に思う方が多いです。

そこで本記事では「何歳から始められるの?」「未成年でネット証券を始めるには」「18歳以上の口座開設方法」「年齢別おすすめネット証券5選」「年齢別の投資戦略とメリット」「年齢と税金の関係」など様々な観点から徹底解説しています。

初心者の方から経験者でも、自分の年齢に合った証券口座選びのお役に立てる情報を網羅的にまとめました。

この記事を参考に、あなたにぴったりの証券会社を見つけて、お得に資産形成を始めましょう。

※表は横にスクロールできます

※アプリの使いやすさの項目は2025年4月22日時点のApp Storeの評価を記載しています。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

ネット証券の口座開設には、実は明確な年齢制限があります。多くの方が驚かれるかもしれませんが、0歳の赤ちゃんでも親権者の同意があれば証券口座を作ることができます。

一方で、年齢の上限についても各社で規定があり、75歳や80歳を超えると信用取引やFXなどの取引に制限がかかることがあります。年齢によって変わる取引条件を理解しておきましょう。

主要なネット証券では、0歳から未成年口座を開設することができます。SBI証券や楽天証券では、生まれたばかりの赤ちゃんでも親権者が代理で口座開設の手続きを行うことが可能です。

未成年口座の開設には、親権者の同意と親権者自身がその証券会社に口座を持っていることが条件となる場合がほとんどです。ただし、大和コネクト証券のように親権者の口座開設が不要な証券会社もあります。

0歳から投資を始める最大のメリットは、長期間の運用による複利効果を最大限に活用できることです。月々1万円の積立でも、18歳までに運用すれば大学の学費の一部をカバーできる可能性があります。

未成年口座では、株式の現物取引や投資信託の購入が可能ですが、信用取引やFXなどのレバレッジ取引はできません。これは未成年者を過度なリスクから守るための措置です。

2022年4月から成人年齢が20歳から18歳に引き下げられたことで、18歳の誕生日を迎えれば親の同意なしで証券口座を開設できるようになりました。

高校3年生でも18歳になれば、自分の判断で株式投資を始められます。ただし、証券会社によっては高校生の場合、追加の確認書類を求められることがあります。

18歳になると未成年口座から成人口座へ自動的に移行され、親権者の管理権限がなくなります。これにより、自分で投資判断を行い、入出金も自由に行えるようになります。

信用取引やFXなどのレバレッジ取引も、18歳以上であれば申込可能です。ただし、年収や金融資産、投資経験などの審査基準を満たす必要があり、年齢だけで自動的に利用できるわけではありません。

75歳以上の方でも証券口座の開設は可能ですが、一部の取引に制限がかかる場合があります。多くの証券会社では、75歳を境に新規の信用取引口座開設が難しくなる傾向があります。

80歳以上になると、さらに制限が厳しくなります。auカブコム証券では80歳以上の方のCFD取引を原則制限しており、継続を希望する場合は個別審査が必要となります。

これらの制限は、加齢による判断力の低下から高齢者を守るための措置です。ただし、現物株式の売買や投資信託の購入については、年齢による制限はほとんどありません。

高齢者の方は、家族信託や代理人制度を活用することで、将来的な資産管理の不安を解消できます。マネックス証券の「たくす株」のような、資産承継に特化したサービスも登場しています。

証券口座開設の手続きは、年齢によって大きく異なります。未成年者は親権者の同意書や住民票の提出が必須となり、成人と比べて必要書類が多くなります。

15歳未満の場合は親権者が全ての手続きを代行しますが、15歳以上になると本人確認書類の提出など、一部の手続きに本人が関わることが求められます。

18歳以上の成人は、マイナンバーカードと本人確認書類があれば、オンラインで簡単に口座開設ができます。スマートフォンでの本人確認なら、最短翌営業日から取引を始められます。

75歳以上の方は、証券会社によっては電話での意思確認や、家族同席での説明を求められることがあります。これは適合性の原則に基づく顧客保護のための措置です。

18歳未満の未成年者がネット証券で投資を始めるには、親権者の協力が不可欠です。口座開設から実際の取引まで、親子で理解しておくべきルールと手続きについて詳しく見ていきましょう。

未成年口座は、子供の金融教育と将来の資産形成を同時に実現できる優れたツールです。ただし、税務上の注意点や取引制限など、成人口座とは異なる特徴があることを把握しておく必要があります。

未成年者の証券口座開設には、親権者の同意が必要です。両親が健在の場合は、父母両方の署名・捺印が求められることが一般的です。

同意書は証券会社指定のフォーマットを使用し、親権者の実印での押印が必要な場合もあります。離婚等で親権者が一人の場合は、その旨を証明する書類の提出が求められます。

オンラインでの口座開設でも、親権者の同意確認は厳格に行われます。親権者のメールアドレスに確認メールが送信され、そこから同意手続きを進める仕組みを採用している証券会社もあります。

親権者が海外居住の場合や、何らかの事情で同意が得られない場合は、多くの証券会社では口座開設が難しくなります。

未成年口座の開設には、成人と比べて多くの書類が必要です。まず必須となるのが、世帯全員の記載がある住民票の写しで、続柄の記載も必要です。

住民票は発行から6か月以内のものに限られ、マイナンバーの記載があるものを求められることがあります。親子が別居している場合は、住民票では親子関係を証明できないため、戸籍謄本の提出が追加で必要になります。

本人確認書類として、健康保険証やマイナンバーカード、パスポートなどが使用できます。ただし、小さな子供の場合は顔写真付きの証明書を持っていないことが多いため、健康保険証での確認が一般的です。

親権者の本人確認書類も必要で、運転免許証やマイナンバーカードなどの提出が求められます。書類に不備があると口座開設が遅れるため、事前に必要書類を確認しておくことが大切です。

多くのネット証券では、未成年口座を開設する前提として、親権者がその証券会社に口座を持っていることが条件となっています。SBI証券や楽天証券がその代表例です。

この制約には合理的な理由があります。親権者が証券会社のシステムや取引ルールを理解していることで、子供の投資活動を適切にサポートできるようになるからです。

一方、大和コネクト証券は親権者の口座開設を不要としており、同意書の提出のみで未成年口座を開設できます。これは若年層の獲得に力を入れている同社の戦略的な判断といえます。

親権者口座と未成年口座を連携できる証券会社もあります。資産状況を一元的に把握できるため、家族の資産管理には便利な機能です。

未成年口座では、現物株式の売買と投資信託の購入は可能ですが、リスクの高い取引には制限があります。信用取引、FX、先物取引などのレバレッジ取引は一切できません。

IPO(新規公開株式)への申込みは証券会社によって対応が分かれます。SBI証券では未成年でもIPOに参加できますが、抽選確率は成人と同じ条件となります。

単元未満株の取引については、楽天証券の「かぶミニ®」のように未成年でも利用できるサービスが増えています。少額から株式投資を始められるため、投資教育には最適です。

配当金や株主優待は未成年でも受け取ることができます。ただし、配当金には税金がかかるため、親権者が確定申告を行う必要がある場合があります。

2023年末でジュニアNISAが廃止されたため、未成年者名義での非課税投資の新規受付は終了しました。既存のジュニアNISA口座は、新規買付こそできないものの、口座名義人が18歳になる年の前年末までは非課税で保有し続けることができます。

代替案として注目されているのが、親権者の新NISA口座を活用した教育資金の準備です。年間360万円の非課税枠を使って、子供の将来のための資産形成を行うことができます。

親名義で運用した資産を、必要なタイミングで子供に贈与する方法も有効です。年間110万円までの暦年贈与なら贈与税もかかりません。

教育資金贈与信託を利用すれば、最大1500万円まで非課税で贈与できます。ただし、教育目的に限定されるため、使途の証明書類の提出が必要になります。

18歳になれば、親の同意なしで自分の判断で証券口座を開設できます。成人としての投資デビューを成功させるために、知っておくべき手続きや注意点を詳しく解説します。

特にNISA口座の開設タイミングや、信用取引などのハイリスク取引の始め方など、18歳以上だからこそ利用できるサービスについても理解を深めていきましょう。

18歳の誕生日を迎えたら、その日から証券口座の開設申込みが可能です。必要なのはマイナンバーカードなどの本人確認書類と、メールアドレス、銀行口座だけです。

オンライン申込みなら、スマートフォンで本人確認書類を撮影してアップロードするだけで手続きが完了します。最短で翌営業日には口座開設が完了し、取引を始められます。

未成年口座を持っていた場合は、18歳になると自動的に成人口座へ移行されます。この際、親権者の管理権限は失効し、すべての取引を自分で行えるようになります。

高校生の場合は、在学証明書の提出を求められることがあります。また、収入がない学生の場合、信用取引などの審査は通りにくいのが現実です。

NISA口座の開設は、その年の1月1日時点で18歳以上である必要があります。誕生日ベースではないため、注意が必要です。

例えば、2006年12月生まれの方は、2024年12月に18歳になりますが、2024年1月1日時点では17歳のため、2024年中はNISA口座を開設できません。

2025年1月1日になって初めてNISA口座の開設が可能となります。この1月1日基準は税法で定められているため、すべての証券会社で共通のルールです。

新NISAでは年間360万円(成長投資枠240万円、つみたて投資枠120万円)の非課税投資が可能です。18歳から始めれば、長期間の非課税運用により大きな資産を築けるチャンスがあります。

信用取引やFXは、法律上は18歳から申込可能ですが、証券会社の審査基準により実際に利用できるかどうかが決まります。

多くの証券会社では、信用取引の審査において投資経験1年以上、金融資産100万円以上などの基準を設けています。18歳でこれらの条件を満たすのは現実的に難しいでしょう。

FX取引についても同様で、年収や金融資産、投資経験などの審査項目があります。学生の場合、アルバイト収入程度では審査に通らない可能性が高いです。

レバレッジ取引は大きな利益を狙える反面、損失も拡大しやすいハイリスクな取引です。十分な知識と経験を積んでから始めることをおすすめします。

若いうちから投資を始める最大のメリットは、長期間の複利効果を活用できることです。20年、30年という長期スパンで運用すれば、少額の投資でも大きな資産に成長する可能性があります。

学生時代から投資を経験することで、金融リテラシーが自然に身につきます。経済ニュースへの関心も高まり、社会の仕組みを理解する良い機会になります。

アルバイト代の一部を投資に回すことで、消費だけでなく資産形成の習慣が身につきます。月1万円の積立でも、10年続ければ元本だけで120万円になります。

就職活動においても、投資経験は自己PRの材料になります。特に金融業界を志望する学生にとっては、実践的な知識と経験は大きなアドバンテージとなるでしょう。

年齢によって最適な証券会社は異なります。未成年口座の使いやすさ、若年層向けの優遇サービス、高齢者への配慮など、各社の特徴を年齢別の視点で比較していきます。

手数料の安さだけでなく、年齢に応じたサポート体制や取引制限の内容も重要な選択基準となります。自分や家族の年齢に最適な証券会社を見つけましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は楽天ポイントとの連携が最大の魅力です。未成年口座でもポイント投資が可能で、現金を使わずに投資体験ができます。

親権者口座との連携機能があります。楽天銀行と連携すれば、自動入出金サービスも利用可能です。

投資信託の積立でクレジットカード決済が使え、ポイント還元も受けられます。家族カードでは積立設定はできません。

iSPEEDアプリは初心者にも使いやすく、情報収集から取引まで一つのアプリで完結します。楽天のサービスを普段から利用している家族には特におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(283銘柄)※2026年1月28日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,501銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は0歳から口座開設が可能で、未成年口座の実績も豊富です。親権者がSBI証券の口座を持っていることが条件ですが、親子で同じ証券会社を使うメリットは大きいです。

国内株式の売買手数料が無料で、投資信託も100円から購入できるため、少額から投資を始めたい若年層に最適です。S株(単元未満株)もNISA対象となっており、使い勝手が良いです。

IPO(新規公開株式)の取扱い数が業界最多で、チャレンジポイントという独自の優遇制度もあります。長期的に利用することで、IPO当選確率を高められる仕組みです。

75歳以上の高齢者に対しても、代理人制度などのサポート体制が整っています。家族全員で長期的に利用できる、総合力の高い証券会社といえるでしょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,900,000口座 ※2026年2月末時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 260本※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(1,200本以上)※現物取引のみ |

| 投資信託 | 約1,600本超(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:4,800銘柄超※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は「たくす株」という家族信託サービスを提供しており、高齢者の資産管理に革新的なソリューションを提供しています。

認知症になる前に家族信託を設定しておけば、判断能力が低下しても家族が資産を管理できます。成年後見制度よりも柔軟で、費用も抑えられるのが特徴です。

米国株取引に強みがあり、取扱銘柄数も豊富です。為替手数料が買付時0円という優遇もあり、海外投資を始めたい方に適しています。

オンライン面談サービスも充実しており、高齢者でも自宅から専門スタッフのサポートを受けられます。将来の資産承継を見据えた投資を考えている方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

auカブコム証券は、三菱UFJフィナンシャル・グループの一員として、堅実な運営が特徴です。年齢による取引制限が明確に示されており、透明性が高いです。

80歳以上のCFD取引制限など、高齢者保護の観点から厳格なルールを設けています。一方で、現物株式取引には年齢制限がないため、高齢者でも安心して利用できます。

Pontaポイントとの連携が強く、au経済圏のユーザーにメリットが大きいです。投資信託の保有でポイントが貯まり、そのポイントで再投資も可能です。

プチ株(単元未満株)の取引も可能で、少額投資に対応しています。銀行系の安心感と、ネット証券の利便性を両立させた証券会社です。

(出典:金融商品取引法について – 金融庁)

投資を始める年齢によって、最適な戦略は大きく異なります。若年層の長期投資、中年層のバランス運用、高齢層の資産保全など、それぞれの年代に応じた投資アプローチを解説します。

年齢に応じたリスク許容度と投資期間を考慮し、自分に最適な投資戦略を立てることが、資産形成の成功への近道となります。

複利効果とは、運用で得た利益を再投資することで、利益が利益を生む雪だるま式の増加効果のことです。投資期間が長いほど、この効果は劇的に大きくなります。

例えば、20歳から月3万円を年利5%で運用した場合、60歳時点で元本1440万円が約4600万円に成長する計算になります。40歳から始めた場合と比べて、倍以上の差が生まれます。

若い時期は収入が少なくても、時間という最大の武器があります。月1万円の投資でも、40年続ければ大きな資産になる可能性があります。

市場の短期的な変動を気にする必要もありません。長期投資なら、一時的な下落も将来の成長のための買い場と捉えることができます。

10代から投資を始めることで、教科書では学べない実践的な金融知識が身につきます。自分のお金が増減する経験を通じて、経済の仕組みを肌で感じることができます。

企業分析を通じて、ビジネスの仕組みや業界動向への理解が深まります。投資先企業の決算書を読むことで、会計知識も自然に身につきます。

リスク管理の重要性も実体験として学べます。小さな失敗を経験することで、将来大きな資産を運用する際の判断力が養われます。

投資を通じて世界経済への関心が高まり、グローバルな視点が身につきます。為替や国際情勢が投資に与える影響を理解することで、視野が広がります。

30代・40代は収入が安定し、まとまった資金を投資に回せる年代です。若い頃と比べて投資期間は短くなりますが、投資金額でカバーできます。

この年代は人生経験が豊富で、冷静な判断ができるのが強みです。感情に流されない投資判断ができ、計画的な資産形成が可能です。

子供の教育資金や住宅ローンなど、具体的な目標があるため、モチベーションを維持しやすいです。目標金額と期限が明確なので、逆算して投資計画を立てられます。

iDeCoやNISAなどの税制優遇制度を最大限活用できる年代でもあります。節税効果も含めて考えれば、実質的なリターンは大きくなります。

60代以降は、資産を増やすことよりも守ることを重視すべき年代です。リスクの高い投資は避け、安定的な運用を心がけることが大切です。

退職金をまとめて投資するのは避け、時間分散を意識しましょう。一度に大金を投資すると、市場の変動リスクを直接受けることになります。

相続を見据えた資産配分も重要です。現金、不動産、有価証券のバランスを考え、相続人が管理しやすい形で資産を整理しておきましょう。

認知機能の低下に備えて、家族信託や任意後見制度の検討も必要です。判断力があるうちに、将来の資産管理体制を整えておくことが大切です。

投資と税金は切っても切れない関係にあります。特に未成年者への資金移動や、親子間での投資資金のやり取りには、贈与税などの税務上の注意点があります。

年齢によって利用できる税制優遇制度も異なるため、自分の年齢に応じた節税対策を理解しておくことが重要です。

親が子供の証券口座に入金する行為は、税法上は贈与にあたります。年間110万円を超える贈与には贈与税がかかる可能性があります。

ただし、子供の生活費や教育費として必要な都度渡す資金は非課税です。大学の学費を直接支払う場合などは、贈与税の対象外となります。

投資資金として渡す場合は、暦年贈与の基礎控除(年間110万円)を活用しましょう。毎年計画的に贈与することで、無税で資産移転が可能です。

贈与の事実を明確にするため、贈与契約書を作成し、振込記録を残すことが重要です。名義預金と認定されないよう、子供が口座を管理している証拠を残しましょう。

(出典:No.1476 特定口座制度 – 国税庁)

未成年者でも、投資で得た利益には税金がかかります。株式の売却益には約20%の税金が課され、配当金にも同様の税率が適用されます。

特定口座(源泉徴収あり)を選択すれば、証券会社が税金を自動的に徴収してくれます。親が確定申告をする必要がないため、手続きが簡単です。

未成年者の所得が一定額を超えると、親の扶養控除から外れる可能性があります。年間48万円を超える所得がある場合は注意が必要です。

NISA口座を利用すれば、投資利益が非課税になります。18歳以上になったら、積極的にNISAを活用して節税しましょう。

教育資金贈与信託を利用すれば、最大1500万円まで非課税で贈与できます。ただし、30歳までに教育目的で使い切る必要があり、領収書の提出も必要です。

投資で増やした資金を教育費に充てる場合、投資利益には通常通り税金がかかります。教育目的だからといって、投資利益が非課税になるわけではありません。

学資保険の満期金は、一定の条件を満たせば一時所得として有利な税制が適用されます。投資信託よりも税制面で有利な場合があります。

親のNISA口座で運用し、必要時に売却して教育費に充てる方法も有効です。NISA口座なら運用益が非課税なので、効率的に教育資金を準備できます。

(出典:資産所得倍増プラン – 内閣官房)

証券口座の年齢に関する疑問は多岐にわたります。誕生日のタイミング、親子の住所が異なる場合、成人後の口座移行など、実際によく寄せられる質問にお答えします。

将来的な認知症リスクへの対策や、少額投資の始め方など、年齢に関連する実践的な疑問も解決していきます。

法律上、誕生日の前日の終了時(24時)に年齢が加算されます。つまり、18歳の誕生日当日から成人として口座開設の申込みが可能です。

ただし、証券会社のシステムが誕生日を認識して処理するまでに時間がかかる場合があります。誕生日の数日後に申込むほうが、スムーズに手続きが進むことが多いです。

未成年口座から成人口座への移行は、多くの証券会社で自動的に行われます。18歳の誕生日を迎えると、親権者の承認なしで取引できるようになります。

NISA口座は1月1日時点の年齢で判断されるため、誕生日とは関係ありません。年の後半に18歳になる方は、翌年まで待つ必要があります。

親子が別居している場合でも、未成年口座の開設は可能です。ただし、住民票では親子関係が証明できないため、戸籍謄本の提出が必要になります。

単身赴任や就学のための別居は一般的であり、証券会社も対応に慣れています。必要書類さえ揃えれば、問題なく口座開設できます。

離婚により親権者と子供が別居している場合も、親権者であることを証明する書類があれば手続き可能です。離婚調停調書や審判書などが必要になることがあります。

海外居住の親権者の場合は、証券会社によって対応が異なります。事前に確認が必要で、追加書類を求められることもあります。

18歳の誕生日を迎えると、未成年口座は自動的に成人口座に移行されます。親権者の管理画面からは見えなくなり、本人だけがアクセスできるようになります。

口座番号やログインIDは変わらないことが多いですが、パスワードの再設定を求められる場合があります。成人移行時に、本人確認を改めて行う証券会社もあります。

取引制限が解除され、信用取引やFXなどの申込みも可能になります。ただし、審査基準を満たす必要があり、自動的に利用できるわけではありません。

税務上の扱いも変わり、扶養控除の対象から外れる可能性があります。投資による所得が増えた場合は、親の税金にも影響することがあります。

口座名義人が認知症と診断されると、証券会社は本人の意思確認ができないと判断し、取引を制限する場合があります。売却や出金ができなくなる可能性があります。

事前の対策として、家族信託や任意後見制度の活用が有効です。判断能力があるうちに準備しておけば、認知症になっても家族が資産を管理できます。

マネックス証券の「たくす株」のような家族信託サービスを利用すれば、認知症後も受託者が株式の売買を継続できます。成年後見制度よりも柔軟な運用が可能です。

代理人制度を利用して、家族を事前に登録しておく方法もあります。ただし、認知症が進行すると代理人取引も制限される可能性があるため、早めの対策が重要です。

多くのネット証券では、100円から投資信託を購入できます。SBI証券や楽天証券では、ポイント投資も可能で、現金を使わずに投資を始められます。

単元未満株(S株、かぶミニ®、ひな株など)を利用すれば、1株から株式投資が可能です。数百円から有名企業の株主になれます。

積立投資なら月100円から設定できる証券会社もあります。少額でもコツコツ続けることで、将来的にまとまった資産を築くことができます。

初期投資額よりも、継続することのほうが重要です。無理のない金額から始めて、収入が増えたら投資額を増やしていく方法がおすすめです。

ネット証券の口座開設は、0歳から可能で年齢上限も基本的にはありません。ただし、年齢によって必要な手続きや利用できるサービスに違いがあることがわかりました。

18歳未満の未成年者は親権者の同意が必要で、提出書類も多くなります。一方、18歳以上になれば自分の判断で口座開設ができ、信用取引やFXなども審査次第で利用可能になります。

NISA口座は1月1日時点で18歳以上という条件があり、誕生日ベースではない点に注意が必要です。75歳以上になると一部の取引に制限がかかることもありますが、現物株式の売買は年齢に関係なく継続できます。

投資を始める年齢に早い遅いはありません。若年層は時間を味方につけた長期投資、中高年は明確な目標に向けた計画的な運用、高齢者は資産保全と承継を意識した投資戦略が有効です。

親から子供への資金援助には贈与税の問題があるため、年間110万円の基礎控除を活用するなど、税務面での配慮も必要です。将来の認知症リスクに備えて、家族信託などの準備も検討しましょう。

最適な証券会社は年齢や投資目的によって異なります。SBI証券や楽天証券は幅広い年齢層に対応し、大和コネクト証券は若年層向け、マネックス証券は資産承継に強みがあります。

年齢に応じた制度を正しく理解し、自分に合った証券会社を選ぶことで、どの年代からでも効果的な資産形成を始めることができます。まずは少額から、無理のない範囲で投資をスタートしてみましょう。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!