空売りにおすすめの証券会社はどこ?選び方と始め方を解説【2026年】

楽天証券でオルカンへの投資を検討しているけれど、楽天オルカンとeMAXIS Slimオルカンのどちらを選べばいいか迷っていませんか。

2023年に登場した楽天オルカンは、eMAXIS Slimオルカンよりも信託報酬が低く設定されており、楽天証券のポイント還元と組み合わせることで実質コストをさらに下げられます。

この記事では、両ファンドの違いを比較しながら、楽天証券でオルカンを買う具体的な方法まで詳しく解説します。積立金額別のポイント還元シミュレーションや、30年後の資産額比較も紹介しますので、あなたに最適な選択ができるようになります。

楽天経済圏を活用した投資戦略も含めて、初心者の方にも分かりやすく説明していきます。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

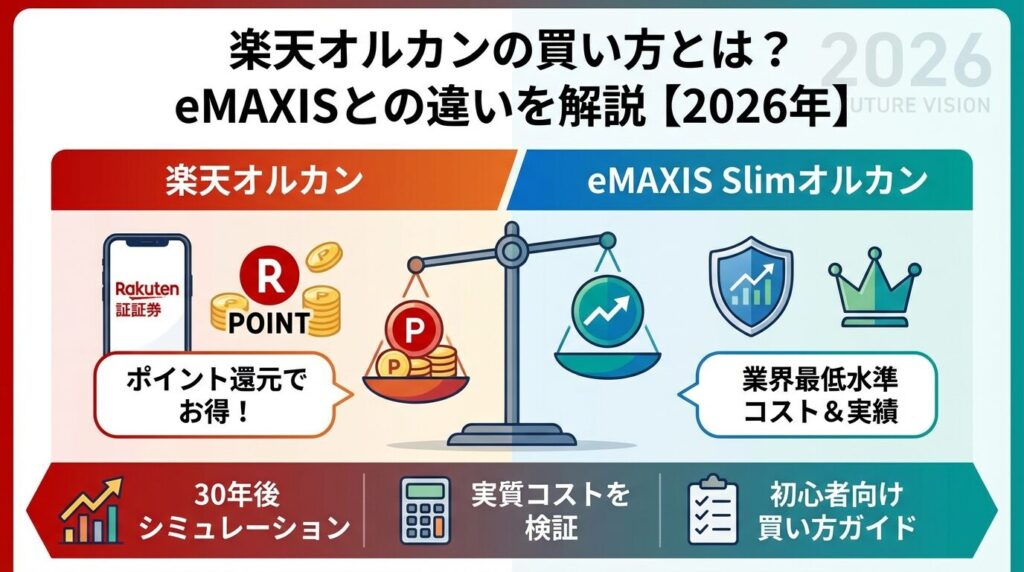

楽天オルカンとeMAXIS Slimオルカンの違いは?

楽天オルカンとeMAXIS Slimオルカンは、どちらも全世界の株式に分散投資できるインデックスファンドです。両ファンドとも同じ指数(MSCI オール・カントリー・ワールド・インデックス)に連動するため、投資対象や運用方針はほぼ同じです。

最も重要な違いは信託報酬とファンド規模にあります。楽天オルカンは2023年10月に運用を開始した新しいファンドで、eMAXIS Slimオルカンは2018年から運用されている実績豊富なファンドです。

両ファンドの基本スペックを表で比較すると、以下のようになります。

| 項目 | 楽天オルカン | eMAXIS Slimオルカン |

| 正式名称 | 楽天・プラス・オールカントリー株式インデックス・ファンド | eMAXIS Slim 全世界株式(オール・カントリー) |

| 運用会社 | 楽天投信投資顧問 | 三菱UFJアセットマネジメント |

| 運用開始日 | 2023年10月27日 | 2018年10月31日 |

| ベンチマーク | MSCI ACWI(配当込み、円換算ベース) | MSCI ACWI(配当込み、円換算ベース) |

| 投資対象国 | 約50ヶ国 | 約50ヶ国 |

| 投資銘柄数 | 約2,900銘柄 | 約2,900銘柄 |

| 最低投資金額 | 100円 | 100円 |

投資対象や運用方針は同じですが、運用会社と運用実績の長さが異なります。楽天オルカンは楽天グループの投資顧問会社が運用しており、楽天証券との連携に強みがあります。

一方、eMAXIS Slimオルカンは三菱UFJグループの運用会社が管理しており、5年以上の運用実績があります。

信託報酬は、ファンドを保有している間に毎日かかる運用コストです。楽天オルカンの信託報酬は年率0.0561%(税込)、eMAXIS Slimオルカンは年率0.05775%(税込)に設定されています(2026年1月時点)。

差額はわずか0.00165%ですが、長期投資では大きな影響を及ぼします。例えば100万円を投資した場合、年間のコスト差は約16.5円です。

実際の運用コストには信託報酬以外に売買委託手数料や監査費用などの隠れコストが含まれます。これらを合計した実質コストは運用報告書で確認できますが、楽天オルカンは運用開始から間もないため、まだ十分なデータが蓄積されていません。

eMAXIS Slimオルカンの実質コストは約0.11%程度とされており、楽天オルカンも同水準になると予想されています。

ファンド規模(純資産総額)は、ファンドの安定性を示す重要な指標です。eMAXIS Slimオルカンの純資産総額は約9.7兆円(2026年1月時点)を超えており、国内最大級のインデックスファンドとなっています。

一方、楽天オルカンの純資産総額は約1,500億円です。運用開始から1年強で急速に資金を集めていますが、eMAXISと比べるとまだ規模が小さい状況です。

ファンド規模が大きいメリットは、運用の安定性と繰上償還リスクの低さです。一般的に純資産総額が30億円を下回ると繰上償還(運用終了)のリスクが高まりますが、両ファンドともそのリスクは極めて低いと言えます。

運用会社の信頼性では、三菱UFJアセットマネジメントは国内最大手の運用会社で、楽天投信投資顧問は楽天グループの運用会社です。どちらも金融庁に登録された信頼できる運用会社です。

楽天証券で楽天オルカンを買う3つのメリット

楽天証券で楽天オルカンを購入すると、他の証券会社や他のファンドにはない独自のメリットがあります。特に楽天カードや楽天銀行を利用している方には、大きなメリットとなります。

楽天証券で楽天オルカンを買う3つのメリット

楽天証券では、楽天カードを使って投資信託の積立ができます。積立金額に対して楽天ポイントが還元されるため、実質的なコストを下げられます。還元率はカードの種類によって異なります(2026年6月時点)。

楽天オルカンのような代行手数料が0.4%未満のファンドの場合、還元率は以下の通りです:

例えば一般の楽天カードで月5万円を積立する場合、毎月250ポイント(年間3,000ポイント)が貯まります。このポイントは楽天市場での買い物や、再び投資に使うこともできます。

楽天カード積立の上限は月10万円(年間120万円)で、新NISAのつみたて投資枠の上限と同じです。つまり、新NISAの非課税枠をフルに活用しながら、一般カードの場合は年間6,000ポイントを獲得できる計算になります。

このポイント還元は、信託報酬のコスト差を大きく上回ります。楽天証券で楽天カード積立を活用することで、実質的なコストメリットが得られます。

楽天証券では、投資信託の残高に応じて楽天ポイントが貯まる「投信残高ポイントプログラム」があります。対象ファンドを保有しているだけで、毎月自動的にポイントが付与されます。

楽天オルカン(楽天・プラスシリーズ)は、このプログラムの対象となっています(2026年1月時点)。還元率は年率0.017%で、例えば300万円の残高があれば、年間約510ポイント(月約42ポイント)が自動的に付与されます。

楽天カード積立の還元と投信残高ポイントの両方を受けられるため、楽天証券で楽天オルカンを保有するメリットは大きいと言えます。ただし、プログラムの対象範囲や還元率は変更される可能性があるため、最新情報は公式サイトで確認することをおすすめです。

楽天証券では、楽天市場や楽天カードで貯めたポイントを使って投資信託を購入できます。1ポイント=1円として利用でき、現金と組み合わせて使うことも可能です。

例えば、楽天市場での買い物で貯まった1,000ポイントを使って、楽天オルカンを購入できます。ポイントを投資に回すことで、実質的な現金支出を減らしながら資産形成ができます。

ポイント投資にはSPU(スーパーポイントアッププログラム)の対象となる条件もあります。月間合計30,000円以上のポイント投資(投資信託)を行うと、楽天市場でのポイント還元率が+0.5倍になります。

楽天経済圏を活用している方にとって、ポイント投資は資産形成と日常の買い物の両方でメリットを得られる仕組みです。

楽天オルカンで気をつけたい3つのこと

楽天オルカンには多くのメリットがありますが、投資判断をする前に知っておくべき注意点もあります。特に初めて投資をする方は、以下の3点を理解しておくことが大切です。

楽天オルカンの純資産総額は約1,500億円で、eMAXIS Slimオルカンの約9.7兆円と比べると大きな差があります。ファンド規模が小さいと、いくつかの懸念点が生じます。

最も大きな懸念は、繰上償還のリスクです。繰上償還とは、ファンドの運用が終了し、保有者に資産が返還されることです。一般的に純資産総額が30億円を下回ると、繰上償還の可能性が高まります。

ただし、楽天オルカンは運用開始から1年強で1,500億円を集めており、成長スピードは非常に速いです。楽天証券の積極的なプロモーションもあり、今後も資金流入が続くと予想されています。

また、ファンド規模が小さいと、売買コストが割高になる可能性もあります。大量の資金を運用するファンドの方が、取引コストを抑えやすい傾向があります。ただし、この影響は実質コストとして運用報告書で確認できるため、今後の報告書を待つ必要があります。

楽天オルカンは2023年10月に運用を開始したばかりで、運用実績が1年強しかありません。一方、eMAXIS Slimオルカンは2018年から運用されており、5年以上の実績があります。

運用実績が短いと、以下のような情報がまだ十分に揃っていません:

eMAXIS Slimオルカンは、コロナショックや2022年の株価下落など、複数の市場変動を経験しています。これらの経験を通じて、運用会社の対応力や指数との連動性が実証されています。

楽天オルカンも同じ指数に連動するため、理論上は同じパフォーマンスになるはずです。しかし、実際の運用では微妙な差が生じる可能性があり、それを確認するには時間が必要です。

楽天オルカンもeMAXIS Slimオルカンも、株式に投資する商品であるため、元本割れのリスクがあります。市場が下落すれば、投資した金額を下回る可能性があります。

全世界株式は約50ヶ国・約2,900銘柄に分散投資されているため、個別株よりもリスクは低いです。しかし、世界的な経済危機が起きれば、大きく値下がりすることもあります。

例えば、2008年のリーマンショック時には、全世界株式は約50%下落しました。2020年のコロナショック時にも、一時的に約30%下落しています。ただし、長期的には回復し、過去の高値を更新してきた歴史があります。

投資では、短期的な値動きに一喜一憂せず、長期的な視点で保有し続けることが重要です。15年以上の長期投資では、過去のデータでは元本割れのリスクが大幅に低下しています。

実質コストはどちらが安い?ポイント還元込みで計算

信託報酬だけを比較すると楽天オルカンが有利ですが、楽天証券のポイント還元を考慮すると、実質コストはさらに有利になります。ここでは、積立金額別に実質コストを計算してみます。

実質コストの計算式は以下の通りです。

実質コスト = 信託報酬 – ポイント還元率

楽天証券で楽天カード積立を利用すると、一般カードの場合0.5%のポイント還元が受けられます。この還元率は信託報酬のコスト差を大きく上回るため、楽天オルカンの実質コストは大幅にマイナスになります。

以下のシミュレーションは、楽天カード(一般)を使用した場合の0.5%還元率で計算しています。楽天ゴールドカード(0.75%)や楽天プレミアムカード(1.0%)、楽天ブラックカード(2.0%)を使用する場合は、さらにポイント還元額が増えます。

月1万円を積立する場合、年間の積立額は12万円です。楽天カード積立(一般カード)を利用すると、年間600ポイントが還元されます。

| 項目 | 楽天オルカン | eMAXIS Slimオルカン |

| 年間積立額 | 12万円 | 12万円 |

| 信託報酬(年間) | 約67円 | 約69円 |

| ポイント還元(年間) | 600円(一般カード0.5%) | 0円 |

| 実質コスト | ▲533円 | 69円 |

月1万円の積立では、楽天オルカンの実質コストはマイナスとなり、実質的に利益が出る計算になります。一方、eMAXIS Slimオルカンは信託報酬分のコストがかかります。

月3万円を積立する場合、年間の積立額は36万円です。楽天カード積立(一般カード)を利用すると、年間1,800ポイントが還元されます。

| 項目 | 楽天オルカン | eMAXIS Slimオルカン |

| 年間積立額 | 36万円 | 36万円 |

| 信託報酬(年間) | 約202円 | 約208円 |

| ポイント還元(年間) | 1,800円(一般カード0.5%) | 0円 |

| 実質コスト | ▲1,598円 | 208円 |

月3万円の積立では、楽天オルカンの実質コストは年間約1,600円のプラスになります。これは信託報酬を大きく上回る還元です。

月5万円を積立する場合、年間の積立額は60万円です。楽天カード積立(一般カード)を利用すると、年間3,000ポイントが還元されます。

| 項目 | 楽天オルカン | eMAXIS Slimオルカン |

| 年間積立額 | 60万円 | 60万円 |

| 信託報酬(年間) | 約337円 | 約347円 |

| ポイント還元(年間) | 3,000円(一般カード0.5%) | 0円 |

| 実質コスト | ▲2,663円 | 347円 |

月5万円の積立では、楽天オルカンの実質コストは年間約2,600円のプラスになります。積立額が増えるほど、ポイント還元のメリットが大きくなります。

月10万円を積立する場合、年間の積立額は120万円で、新NISAのつみたて投資枠の上限と同じです。楽天カード積立の上限も月10万円のため、最大限のポイント還元を受けられます。

| 項目 | 楽天オルカン | eMAXIS Slimオルカン |

| 年間積立額 | 120万円 | 120万円 |

| 信託報酬(年間) | 約673円 | 約693円 |

| ポイント還元(年間) | 6,000円(一般カード0.5%) | 0円 |

| 実質コスト | ▲5,327円 | 693円 |

月10万円の積立では、楽天オルカンの実質コストは年間約5,300円のプラスになります。これは新NISAの非課税メリットに加えて、さらに大きな還元を受けられることを意味します。

月5万円を30年間積立した場合、ポイント還元の差が資産額にどれくらい影響するかをシミュレーションしてみます。年利5%で運用できたと仮定します。

| 項目 | 楽天オルカン | eMAXIS Slimオルカン |

| 積立総額 | 1,800万円 | 1,800万円 |

| ポイント還元総額 | 約9万円(一般カード0.5%) | 0円 |

| 信託報酬総額 | 約▲10万円 | 約▲10.5万円 |

| 運用後の資産額(概算) | 約4,190万円 | 約4,180万円 |

30年間の長期投資では、ポイント還元の累積効果により、楽天オルカンの方が約10万円多く資産を築ける計算になります(一般カードの場合)。楽天プレミアムカード(1.0%還元)を使用する場合は、この差がさらに大きくなります。

ただし、このシミュレーションは年利5%で一定という仮定に基づいており、実際の運用成績は市場環境により変動します。また、ポイント還元率が将来変更される可能性もあるため、あくまで参考値として考えてください。

どちらを選ぶべき?タイプ別のおすすめ

楽天オルカンとeMAXIS Slimオルカンのどちらを選ぶべきかは、あなたの状況や優先順位によって異なります。ここでは、タイプ別におすすめの選択肢を紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天オルカンは、以下のような方に特におすすめです。

楽天オルカンがおすすめな人

楽天証券で楽天カード積立を利用すると、一般カードで0.5%、プレミアムカードで1.0%、楽天ブラックカードで2.0%のポイント還元が受けられます。この還元率は信託報酬のコスト差を大きく上回るため、実質的なコストは楽天オルカンの方が有利です。

また、楽天ポイントを投資に回すことで、実質的な現金支出を減らしながら資産形成ができます。楽天市場でのSPU条件も達成しやすくなるため、日常の買い物でもメリットがあります。

信託報酬も楽天オルカンの方が低いため、コスト重視の方にも適しています。ただし、ファンド規模や運用実績の短さを理解した上で選択することが大切です。

eMAXIS Slimオルカンは、以下のような方におすすめです。

eMAXIS Slimオルカンがおすすめな人

eMAXIS Slimオルカンは純資産総額が約9.7兆円と国内最大級で、繰上償還のリスクはほぼありません。また、5年以上の運用実績があり、コロナショックなどの市場変動も経験しています。

SBI証券やマネックス証券など、楽天証券以外の証券会社でも取り扱いがあります。すでに他社で口座を開設している方は、わざわざ楽天証券に乗り換える必要はないかもしれません。

三菱UFJアセットマネジメントは国内最大手の運用会社で、信頼性の高さも魅力です。安定性を重視する方には、eMAXIS Slimオルカンが適しています。

すでにeMAXIS Slimオルカンを保有している方が、楽天オルカンに乗り換えるべきかどうかは、慎重に判断する必要があります。

乗り換えを検討する際のポイントは以下の通りです。

NISA口座で保有している場合、売却しても税金はかかりません。しかし、一度売却すると、その年の非課税枠を使い切ってしまうため、再度購入する際に枠が不足する可能性があります。

特定口座で保有している場合、売却益に対して約20%の税金がかかります。利益が出ている場合は、乗り換えによる税負担を考慮する必要があります。

おすすめの方法は、既存の保有分はそのまま継続し、新規の積立分から楽天オルカンに切り替えることです。これなら税金の負担もなく、ポイント還元のメリットを受けられます。

両ファンドとも同じ指数に連動するため、併用しても問題ありません。むしろ、複数のファンドに分散することで、運用会社のリスクを分散できるメリットもあります。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

楽天証券で楽天オルカンを買う方法

楽天証券で楽天オルカンを購入する手順を、初心者の方にも分かりやすく解説します。口座開設から積立設定まで、すべてのステップを詳しく説明します。

まず、楽天証券の口座を開設します。口座開設はスマートフォンまたはパソコンから、オンラインで完結できます。

口座開設に必要なものは以下の通りです。

楽天証券の公式サイトから「口座開設」ボタンをクリックし、画面の指示に従って必要事項を入力します。本人確認はスマートフォンで書類を撮影するだけで完了し、最短翌営業日に口座開設が完了します。

口座開設時には、特定口座(源泉徴収あり)を選択することをおすすめします。この口座を選ぶと、税金の計算や納税を証券会社が代行してくれるため、確定申告が不要になります。

楽天オルカンを新NISAで購入する場合は、NISA口座の開設が必要です。NISA口座は1人1口座しか開設できないため、他の証券会社でNISA口座を持っている場合は、楽天証券に移管する手続きが必要です。

NISA口座の開設は、楽天証券の口座開設と同時に申し込むこともできますし、後から追加で申し込むこともできます。NISA口座の開設には、税務署の審査があるため、通常1〜2週間程度かかります。

新NISAでは、つみたて投資枠と成長投資枠の2種類があります。楽天オルカンはどちらの枠でも購入できますが、積立投資を前提とする場合は、つみたて投資枠を利用するのが一般的です。

つみたて投資枠の年間投資上限は120万円(月10万円)で、成長投資枠は240万円です。非課税保有限度額は全体で1,800万円(うち成長投資枠1,200万円)です。

楽天カード積立を利用するには、事前に設定が必要です。楽天証券にログイン後、「投信」→「積立設定」→「クレジットカード決済」から設定できます。

楽天カード積立の設定手順は以下の通りです。

楽天カード積立の引き落とし日は、毎月1日または8日から選択できます。積立の買付日は、引き落とし日の翌営業日以降になります。

楽天カード積立の上限は月10万円です。新NISAのつみたて投資枠の上限と同じなので、フルに活用すると年間6,000ポイント(一般カード)または12,000ポイント(プレミアムカード)が還元されます。

楽天証券にログイン後、楽天オルカンを検索して積立設定を行います。具体的な手順は以下の通りです。

積立金額は100円から設定でき、1円単位で調整できます。新NISAのつみたて投資枠をフルに活用する場合は、月10万円に設定します。

積立頻度は毎月または毎日から選択できます。ドルコスト平均法の効果を最大化したい場合は毎日積立、管理のしやすさを優先する場合は毎月積立がおすすめです。

楽天証券と楽天銀行を連携させる「マネーブリッジ」を設定すると、楽天銀行の普通預金金利が優遇されます。2026年1月時点では年0.28%(1,000万円以下)で、2026年2月1日からは年0.38%に改定されてます。これはメガバンク(0.02%)の約14〜19倍に相当します。

マネーブリッジの設定手順は以下の通りです。

マネーブリッジを設定すると、楽天証券での取引時に楽天銀行から自動で入金される「自動入出金(スイープ)」機能も利用できます。証券口座に資金を移す手間が省けるため、非常に便利です。

また、楽天銀行のハッピープログラムにエントリーすると、楽天証券での取引に応じて楽天ポイントが貯まります。投資信託の残高10万円ごとに毎月4ポイントが付与されるため、長期投資でのメリットが大きいです。

楽天経済圏を活用した投資戦略

楽天証券での投資を、楽天経済圏全体で最適化することで、さらに大きなメリットを得られます。楽天カード、楽天銀行、楽天市場を組み合わせた戦略を紹介します。

楽天市場のSPU(スーパーポイントアッププログラム)では、楽天証券での投資信託購入がポイント倍率アップの条件になっています。当月に合計30,000円以上のポイント投資(投資信託)を行うと+0.5倍、さらに合計30,000円以上のポイント投資(米国株式・円貨決済)を行うと+0.5倍となり、楽天証券関連で最大+1.0倍の還元を受けられます。

この条件を達成するには、楽天ポイントを利用して投資信託または米国株式(円貨決済)を購入する必要があります。どちらも1ポイント以上利用したポイント投資が対象です。また、楽天ポイントコースとマネーブリッジの設定も必要になります。

PUの倍率アップは、楽天市場での買い物すべてに適用されます。例えば、投資信託の条件のみを達成した場合は+0.5倍、投資信託と米国株式の両方の条件を達成した場合は+1.0倍になります。月10万円の買い物をする場合、+1.0倍なら毎月1,000ポイント、年間では12,000ポイント多く獲得できます。

ただし、SPUの条件は変更されることがあるため、最新情報は楽天市場の公式サイトで確認してください。過去にも条件が厳しくなったり、緩和されたりしています。

楽天銀行と楽天証券をマネーブリッジで連携すると、普通預金金利が優遇されます。2026年2月1日からは年0.38%(1,000万円以下)にアップし、これはメガバンクの約19倍に相当します。

さらに、楽天銀行のハッピープログラムにエントリーすると、楽天証券での取引に応じて楽天ポイントが貯まります。投資信託の残高10万円ごとに毎月4ポイントが付与されるため、長期投資でメリットが大きいです。

例えば、投資信託の残高が300万円ある場合、毎月120ポイント(年間1,440ポイント)が自動的に貯まります。これは実質的な利回りを押し上げる効果があります。

マネーブリッジの自動入出金機能も便利です。楽天証券で取引する際に、楽天銀行から自動で資金が移動するため、手動で入金する手間が省けます。

楽天ポイントを投資に活用することで、実質的な現金支出を減らしながら資産形成ができます。楽天市場や楽天カードで貯めたポイントを、楽天オルカンの購入に使えます。

ポイント投資の効果的な活用方法は以下の通りです。

ポイント投資は、SPUの条件達成にも役立ちます。

ただし、期間限定ポイントは投資に使えないため、通常ポイントのみが対象です。ポイントの有効期限も確認しながら、計画的に活用することが大切です。

よくある質問

楽天証券で楽天オルカンを購入する際に、よく寄せられる質問とその回答をまとめました。初心者の方が疑問に思いやすいポイントを中心に解説します。

はい、楽天証券では楽天オルカンを100円から購入できます。1円単位で金額を設定できるため、少額から投資を始められます。初めて投資をする方でも、無理のない金額からスタートできます。

楽天カード積立を利用する場合、引き落とし日は毎月1日または8日から選択できます。買付日は引き落とし日の翌営業日以降になります。どちらを選んでも投資成績に大きな差はありませんが、給料日の直後に設定すると資金管理がしやすくなります。

はい、積立金額はいつでも変更できます。楽天証券にログイン後、「投信」メニューから「積立設定の確認・変更」を選択し、金額を変更できます。ライフステージの変化に応じて、柔軟に調整することが可能です。

特定口座は、利益に対して約20%の税金がかかる通常の投資口座です。一方、NISA口座は利益が非課税になる優遇制度です。新NISAでは年間360万円(つみたて投資枠120万円、成長投資枠240万円)まで投資でき、生涯で1,800万円まで非課税で保有できます。

NISA口座を優先的に活用し、非課税枠を使い切った後に特定口座を利用するのが一般的な戦略です。

NISA口座で投資している場合、利益が非課税のため確定申告は不要です。特定口座(源泉徴収あり)で投資している場合も、証券会社が税金を自動で納めてくれるため、基本的に確定申告は不要です。

ただし、複数の証券会社で取引している場合や、損失を繰り越したい場合は、確定申告をすることで税金の還付を受けられることがあります。

eMAXIS Slimオルカンから楽天オルカンに乗り換える場合、既存の保有分を売却してから楽天オルカンを購入する必要があります。ただし、特定口座で保有している場合は、売却益に対して約20%の税金がかかります。

おすすめの方法は、既存の保有分はそのまま継続し、新規の積立分から楽天オルカンに切り替えることです。これなら税金の負担もなく、ポイント還元のメリットを受けられます。

株式投資では、短期的に含み損が出ることは珍しくありません。全世界株式は長期的には成長してきた歴史がありますが、短期的には大きく変動します。

含み損が出た場合の対処法は、以下の通りです。

過去のリーマンショックやコロナショックでも、市場は回復し、新たな高値を更新してきました。短期的な値動きに一喜一憂せず、長期的な視点で投資を続けることが大切です。

証券会社は、顧客の資産を自社の資産と分別管理することが法律で義務付けられています。万が一、楽天証券が破綻しても、顧客の投資信託や株式は保護されます。

さらに、楽天証券は日本投資者保護基金に加入しています。分別管理が適切に行われていなかった場合でも、1人あたり1,000万円まで補償されます。

投資信託は信託銀行で保管されているため、証券会社や運用会社が破綻しても、資産は保護される仕組みになっています。

楽天証券で楽天オルカンを購入することは、低コストで全世界株式に分散投資できる優れた選択肢です。信託報酬は年率0.0561%とeMAXIS Slimオルカンよりも低く、楽天カード積立のポイント還元(一般カード0.5%、プレミアムカード1.0%)と投信残高ポイント(年0.017%)を活用すれば、実質コストをさらに下げられます。

楽天経済圏を活用している方にとって、楽天オルカンは特にメリットが大きいです。楽天ポイントを投資に回すことで実質的な現金支出を減らせますし、SPU条件の達成で楽天市場での買い物もお得になります。マネーブリッジを設定すれば、楽天銀行の普通預金金利も2026年2月1日から年0.38%(1,000万円以下)にアップします。

一方で、楽天オルカンはファンド規模がeMAXIS Slimオルカンより小さく、運用実績も1年強と短いです。これらのデメリットを理解した上で、ご自身の投資方針に合わせて選択することが大切です。既にeMAXIS Slimオルカンを保有している方は、既存分はそのまま継続し、新規積立分から楽天オルカンに切り替える方法もおすすめです。

楽天証券での口座開設は最短翌営業日で完了し、100円から積立を始められます。NISA口座を活用すれば、利益が非課税になるため、長期的な資産形成に最適です。この記事で紹介した手順に従って、あなたも楽天証券での投資を始めてみてください。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは楽天証券の公式サイトや目論見書でご確認ください。

※本記事の情報は2026年1月時点のものです。ポイント還元率、マネーブリッジ金利、プログラム内容などは変更される可能性があります。最新情報は必ず各公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!