SBI証券はやばい?口コミから見る真実とデメリットを解説【2026年】

資産形成を始めたいけれど、NISAとiDeCoのどちらを選べばよいか迷っている方も多いのではないでしょうか。

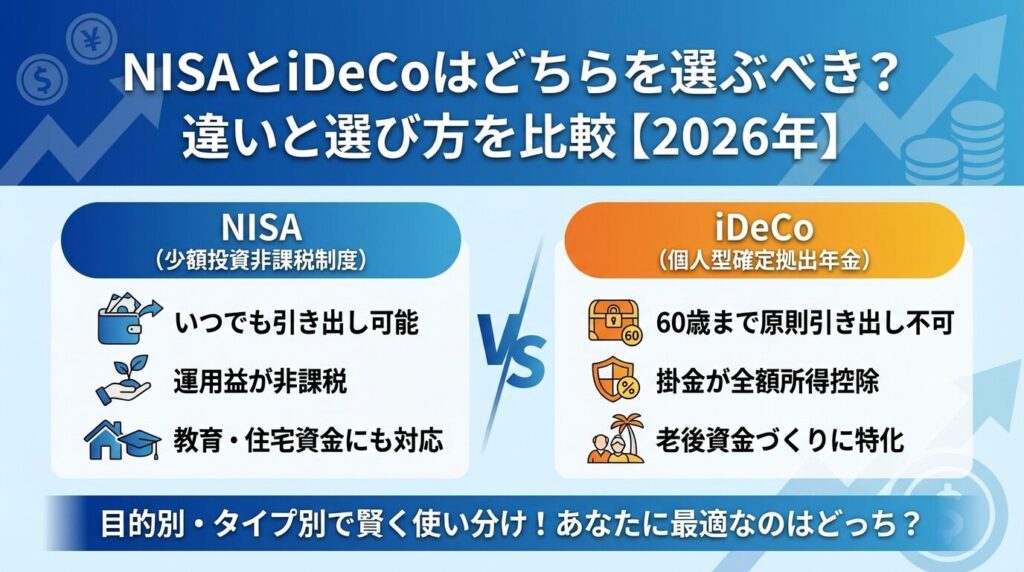

両制度とも税制優遇を受けながら投資ができる制度ですが、実は目的や仕組みが大きく異なります。

NISAはいつでも引き出し可能な自由度の高い制度である一方、iDeCoは老後資金に特化した私的年金制度です。

この記事では、NISAとiDeCoの基本的な違いから税制優遇の仕組み、目的別の選び方まで詳しく解説します。

あなたの投資目的やライフプランに合った制度を選んで、効率的な資産形成を始めましょう。

結論:短中期の目標があるならNISA、老後資金重視ならiDeCoがおすすめです

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

NISAとiDeCoは、どちらも国が推進する税制優遇制度ですが、その目的と仕組みには大きな違いがあります。まず基本的な特徴を整理して理解しましょう。

NISAとiDeCoの最大の違いは、引き出し制限と税制優遇の範囲です。投資目的に応じて適切に選択することが重要です。

| 項目 | NISA | iDeCo |

|---|---|---|

| 正式名称 | 少額投資非課税制度 | 個人型確定拠出年金 |

| 制度の目的 | 幅広い資産形成 | 老後資金の準備 |

| 年間投資上限額 | 360万円 | 24万円~81.6万円(職業により異なる) |

| 引き出し制限 | いつでも可能 | 原則60歳まで不可 |

| 税制優遇 | 運用益非課税 | 拠出時控除+運用益非課税+受取時優遇 |

| 対象年齢 | 18歳以上 | 20歳以上65歳未満 |

NISAは投資で得た運用益や配当金が非課税になる制度です。2024年からの新NISAでは、非課税保有限度額が1,800万円に拡大され、より多くの資産を非課税で運用できるようになりました。

一方、iDeCoは毎月掛金を払い、将来の年金を自分で準備する私的年金制度です。運用益が非課税になるだけでなく、掛金が全額所得控除されるため、税制優遇が大きいメリットがあります。

最も重要な違いは、NISAがいつでも払い出しできる自由度の高さを持つ一方、iDeCoは原則60歳になるまで途中で引き出すことができない点です。老後資金の形成を目的とした制度であるため、自由に引き出すことは認められていません。

税制優遇の違い

NISAとiDeCoの大きな違いの一つが、税制優遇の内容と範囲です。どちらも運用益が非課税になりますが、iDeCoの方がより手厚い税制メリットを受けられます。

NISAの税制優遇は、投資で得た運用益(売却益・配当金・分配金)が非課税になることです。通常、株式や投資信託の運用益には20.315%の税金がかかりますが、NISA口座で運用すればこの税金が一切かかりません。

例えば、投資信託で10万円の利益が出た場合、通常の口座では約2万円の税金を支払う必要がありますが、NISA口座なら税金はゼロです。この非課税効果により、効率的に資産を増やすことができます。

ただし、NISAには所得控除の仕組みがないため、投資時点での税制メリットはありません。税制優遇は運用中と売却時のみに限定されます。

iDeCoは「拠出時」「運用時」「受取時」の3段階で税制優遇を受けられる、非常に手厚い制度です。

iDeCoの3つの税制優遇

拠出時の優遇では、掛金が全額所得控除の対象となります。例えば、所得税率5%(住民税は一律10%)の人がiDeCoで年24万円の掛金を拠出した場合、所得税は1万2,000円、住民税は2万4,000円、合わせて3万6,000円の節税効果があります。

運用時の優遇では、NISAと同様に運用益が非課税になります。さらに受取時には、一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除の対象となり、税負担を軽減できます。

この3段階の税制優遇により、iDeCoはNISAよりも総合的な節税効果が高くなる場合が多いのが特徴です。

具体的な例で税制効果を比較してみましょう。年収500万円の会社員が月2万円ずつ20年間投資した場合を想定します。

NISAの場合、年間24万円の投資元本に対して税制メリットは運用益の非課税のみです。仮に年3%で運用できた場合、20年後の運用益約156万円に対する税金約32万円が節税されます。

一方、iDeCoの場合は拠出時の所得控除により年間約3万6,000円(所得税率15%+住民税10%として)の節税効果があります。20年間で約72万円の節税に加えて、運用益の非課税効果も得られるため、総合的な節税効果はNISAを大きく上回ります。

引き出し制限の違い

資産形成において重要な要素の一つが、投資した資金をいつ引き出せるかという流動性の問題です。NISAとiDeCoでは、この点で大きな違いがあります。

NISAの大きなメリットは、投資した資金をいつでも自由に引き出せることです。急な出費や家族の事情、住宅購入や教育費など、必要に応じていつでも売却して現金化できます。

2024年からの新NISAでは、売却した商品の非課税枠が翌年に復活する仕組みも導入されました。例えば、100万円で購入した投資信託を売却した場合、翌年に100万円分の非課税投資枠が復活するため、再投資も可能です。

この自由度の高さにより、NISAは老後資金だけでなく、教育費や住宅購入資金など、さまざまな目的の資産形成に活用できます。

iDeCoの最大の制約は、原則として60歳になるまで積み立てた資金を引き出せないことです。これは老後資金の確実な準備を目的とした制度設計によるものです。

ただし、この制約は見方を変えればメリットでもあります。途中で引き出せないため、一時的な感情や誘惑に左右されることなく、確実に老後資金を積み立てることができます。

なお、iDeCoでは加入期間が10年未満の場合、受給開始年齢が60歳より後になる点にも注意が必要です。50歳以降に加入した場合は、60歳時点では受け取れない可能性があります。

急な資金需要が発生した場合の対応方法も異なります。NISAの場合は、保有している投資信託や株式を売却すれば、数日以内に現金化できます。

iDeCoの場合は、原則として引き出しできませんが、一定の条件下では脱退一時金として受け取ることが可能です。ただし、これには厳しい条件があり、実際に利用できるケースは限定的です。

このため、生活費の6ヶ月分程度の緊急資金を別途確保した上で、iDeCoを活用することが重要です。

投資可能額・拠出限度額の違い

NISAとiDeCoでは、年間に投資できる金額の上限が大きく異なります。また、iDeCoは職業や企業年金の加入状況によって限度額が変わる複雑な仕組みになっています。

| 制度 | 年間投資上限額 | 非課税保有限度額 |

|---|---|---|

| NISA | 360万円(つみたて投資枠120万円+成長投資枠240万円) | 1,800万円(うち成長投資枠1,200万円) |

| iDeCo | 24万円~81.6万円(職業により異なる) | 制限なし |

新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用でき、合計で年間360万円まで投資可能です。これは旧NISAの年間40万円~120万円と比較して大幅に拡大されました。

生涯投資枠は1,800万円に設定されており、このうち成長投資枠は1,200万円が上限です。売却した場合は翌年に非課税枠が復活するため、実質的には制限なく投資を続けることができます。

この大幅な拡大により、まとまった資金を持つ投資家でも十分に活用できる制度になりました。

iDeCoの拠出限度額は、加入者の職業や企業年金の加入状況によって細かく設定されています。

職業別iDeCo拠出限度額

自営業者(国民年金第1号被保険者)は最も多く、月額6万8,000円(年間81万6,000円)まで拠出可能です。これは国民年金のみで厚生年金がないため、老後資金の不足を補う必要があるためです。

会社員(国民年金第2号被保険者)の場合、企業年金がない場合は月額2万3,000円、企業型DCがある場合は月額2万円、確定給付企業年金がある場合は月額1万2,000円となります。

専業主婦(夫)(国民年金第3号被保険者)は、月額2万3,000円(年間27万6,000円)が上限です。

公務員は、2024年12月の制度改正により月額1万2,000円から月額2万円(年間24万円)に引き上げられました。公務員の方は共済年金に加入しているため、企業年金加入者と同様の扱いとなります。共済掛金相当額との合算で月額5万5,000円を超えることはできません。

企業型DCに加入している会社員がiDeCoを併用する場合、より複雑な制限があります。2022年10月の制度改正により、企業型DC加入者でもiDeCoに加入しやすくなりましたが、事業主掛金との合計額に上限が設けられています。

2024年12月の制度改正により、iDeCoの掛金と企業年金の掛金(企業型DCの事業主掛金額とDB等の他制度掛金相当額)の合計額が月額5万5,000円を超えることはできません。iDeCoの拠出上限は月額2万円までとなっています。

この制約により、企業年金が充実している会社員ほどiDeCoの拠出可能額が少なくなる仕組みになっています。詳しい条件については、勤務先の人事部や年金担当者に確認することが重要です。

運用商品・手数料の違い

投資において重要な要素である運用商品の選択肢と手数料についても、NISAとiDeCoでは大きな違いがあります。コストを抑えて効率的に運用するためにも、これらの違いを理解しておきましょう。

NISAでは、つみたて投資枠と成長投資枠で投資できる商品が異なります。つみたて投資枠では金融庁が定める基準を満たした投資信託約340本以上(2026年1月時点)が対象となっており、長期・積立・分散投資に適した商品に限定されています。

成長投資枠では、上場株式や投資信託、ETF、REITなど幅広い商品に投資できます。個別株式への投資も可能なため、より自由度の高い投資戦略を取ることができます。

一方、iDeCoの運用商品は各金融機関が選定した商品に限定されており、最大でも35本程度です。投資信託だけでなく、定期預金や保険商品といった元本確保型商品も選択できるのが特徴です。

商品数はNISAの方が圧倒的に多いですが、選択肢が限られることで迷わずに商品を選べるというメリットもあります。

手数料体系においても、NISAとiDeCoには大きな違いがあります。

NISAでは、多くの証券会社で口座開設・維持手数料が無料となっています。投資信託の購入時手数料も多くの商品でゼロ円(ノーロード)となっており、保有中の信託報酬のみが主なコストです。

iDeCoでは、国民年金基金連合会への手数料(月額105円)、事務委託先金融機関への手数料(月額66円)が必ず発生します。さらに、運営管理機関(金融機関)によっては口座管理手数料が月額数百円かかる場合があります。

年間で考えると、iDeCoの基本手数料だけで最低2,052円(105円+66円×12ヶ月)が必要になります。運営管理機関手数料を含めると年間5,000円程度のコストがかかる場合もあります。

投資リスクを取りたくない人にとって重要なのが、元本確保型商品の有無です。

NISAでは、対象商品がすべて投資商品のため、元本割れのリスクがあります。安全性を重視する場合でも、投資信託やETFを選ぶ必要があります。

一方、iDeCoでは定期預金や保険商品といった元本確保型商品も選択できます。ただし、現在の低金利環境では、元本確保型商品の利息だけでiDeCoの口座管理手数料を上回ることは難しいのが現実です。

そのため、iDeCoを活用する場合でも、税制優遇の恩恵を最大限受けるために投資信託を中心とした運用を検討することが重要です。

目的別の選び方

NISAとiDeCoのどちらを選ぶべきかは、あなたの投資目的や年齢、家計状況によって異なります。それぞれの特徴を活かした選び方のポイントを整理しましょう。

老後資金の準備が主な目的であれば、iDeCoが第一選択となります。拠出時の所得控除により、投資と同時に節税効果を得られるため、実質的な投資負担を軽減できます。

ただし、拠出限度額が職業により制限されるため、より多くの老後資金が必要な場合はNISAとの併用を検討しましょう。

教育費や住宅購入資金など、老後より前に使う予定の資金については、NISAが適しています。いつでも引き出し可能な柔軟性により、必要なタイミングで資金を活用できます。

子供の大学進学に合わせて18年間積立投資をする場合、つみたて投資枠で月10万円(年間120万円)まで投資できます。18年間で2,160万円の投資が可能で、運用益はすべて非課税となります。

住宅購入の頭金として5年後に500万円が必要な場合も、成長投資枠を活用して年間240万円まで投資し、必要な時期に売却することができます。

ただし、投資である以上は元本割れのリスクがあるため、使用時期が明確に決まっている資金の場合は、リスクを抑えた運用を心がけることが重要です。

投資初心者の方には、まずNISAから始めることをおすすめします。制度がシンプルで理解しやすく、いつでも引き出せる安心感があるためです。

つみたて投資枠では、金融庁が厳選した投資信託のみが対象となっているため、商品選びで失敗するリスクが低くなっています。月1,000円程度の少額から始められる証券会社も多く、無理のない範囲でスタートできます。

投資に慣れてきて、より節税効果を重視したくなったらiDeCoの併用を検討するという段階的なアプローチが効果的です。

また、NISAで投資の基本を学んでからiDeCoを始めることで、より適切な商品選択ができるようになります。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

十分な投資資金があり、老後資金と教育費の両方を準備したい場合は、NISAとiDeCoの併用が最も効果的です。

例えば、40代の会社員で年間100万円の投資予算がある場合、iDeCoで月2万円(年間24万円)を老後資金として積み立て、残りの76万円をNISAで教育費や住宅資金として運用するという使い分けができます。

この場合、iDeCoの所得控除による節税効果を得ながら、NISAの柔軟性も活用できるため、総合的な資産形成効果が最大化されます。

ただし、両制度を併用する場合は管理が複雑になるため、定期的な見直しと適切な資産配分の維持が重要になります。

NISAとiDeCoを始める前に、それぞれの制度特有の注意点とリスクを理解しておくことが重要です。適切な準備をして、安心して資産形成を始めましょう。

NISAを利用する際の主な注意点として、まず元本割れのリスクがあります。対象商品がすべて投資商品のため、市場の状況によっては投資元本を下回る可能性があります。

また、NISA口座では損益通算ができません。NISA口座で損失が出ても、特定口座や一般口座の利益と相殺することができないため、税務上不利になる場合があります。

非課税枠の繰り越しもできないため、年間投資上限額を使い切れなかった分は翌年に持ち越せません。計画的な投資が重要になります。

さらに、金融機関の変更には時間がかかるため、最初の証券会社選びが重要です。手数料や取扱商品、サービス内容をよく比較して選択しましょう。

iDeCoの最大の注意点は、原則60歳まで引き出しができないことです。急な資金需要に対応できないため、生活費とは別の余裕資金で始めることが重要です。

手数料負担も無視できません。口座管理手数料が年間2,000円~5,000円程度かかるため、少額投資の場合は手数料負担が相対的に重くなります。月5,000円未満の拠出では、手数料を考慮すると効果が薄れる可能性があります。

また、転職時の手続きも複雑です。企業型DCがある会社に転職した場合、iDeCoの取り扱いが変わる可能性があるため、事前の確認が必要です。

受取時の税金についても注意が必要です。退職所得控除や公的年金等控除の範囲内であれば税負担は軽いですが、多額の退職金がある場合は税負担が発生する可能性があります。

実際によくある失敗例を知っておくことで、同じ間違いを避けることができます。

NISAでよくある失敗は、短期的な値動きに一喜一憂して頻繁に売買を繰り返すことです。非課税枠を無駄遣いしてしまい、長期投資のメリットを活かせなくなります。

iDeCoでは、手数料を考慮せずに最低拠出額の5,000円で始めて、手数料負担が重くなってしまうケースがあります。最低でも月1万円以上の拠出を検討することが重要です。

また、両制度とも元本確保型商品ばかりを選んで、インフレリスクに対応できないという失敗もあります。適度なリスクを取って、長期的な資産成長を目指すことが大切です。

制度変更に対応できずに、最適でない選択を続けてしまうことも避けたい失敗です。定期的な見直しと情報収集を心がけましょう。

NISAとiDeCoは、どちらも優れた税制優遇制度ですが、それぞれ異なる特徴と目的を持っています。

NISAは自由度が高く、教育費や住宅資金など幅広い目的に活用できる一方、iDeCoは老後資金に特化した制度として、より手厚い税制優遇を提供しています。

選択の基準は、あなたの投資目的と年齢、家計状況によって決まります。老後資金重視ならiDeCo、柔軟性重視ならNISA、余裕があるなら両制度の併用がおすすめです。

どちらの制度も長期投資を前提としているため、短期的な値動きに惑わされず、計画的に続けることが成功の鍵となります。まずは少額から始めて、徐々に投資額を増やしていく段階的なアプローチを取りましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。制度の詳細や最新情報については、各金融機関にご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

※本記事は2026年1月10日時点の情報に基づいて作成しています。2024年12月にiDeCoの制度改正が実施されており、公務員や企業年金加入者の拠出限度額が引き上げられています。制度の詳細や最新情報については、各金融機関にご確認ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!