新築マンション投資は儲かる?利回り・節税効果を中古と比較

タワーマンション投資は本当に儲かるのでしょうか。

都心の一等地にそびえ立つタワーマンションは、資産価値が高く、相続税対策にも有効と言われています。

しかし、実質利回り2〜3%という低い収益性や、1億円を超える高額な初期投資がネックとなり、投資判断に迷う方も多いでしょう。

この記事では、タワーマンション投資の利回りの実態、メリット・デメリット、2024年税制改正の影響、成功するための具体的な戦略を詳しく解説します。

最後まで読めば、タワーマンション投資があなたに向いているかどうか、明確に判断できるようになります。

目次

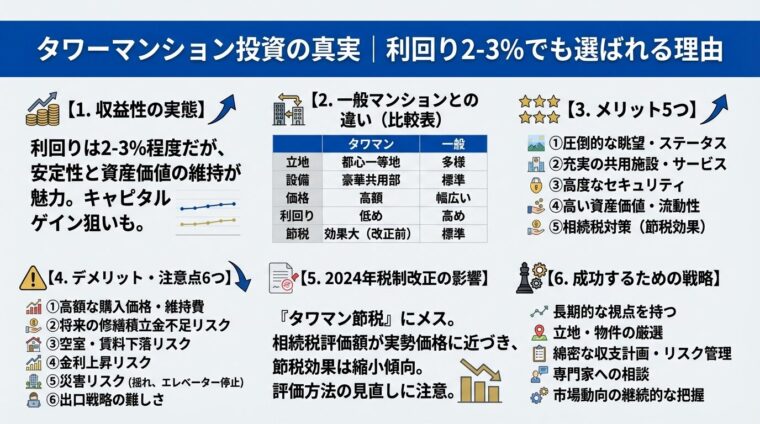

タワーマンション投資は儲かる?利回りと収益性の実態

タワーマンション投資を検討する際、最も気になるのは「本当に儲かるのか」という点でしょう。

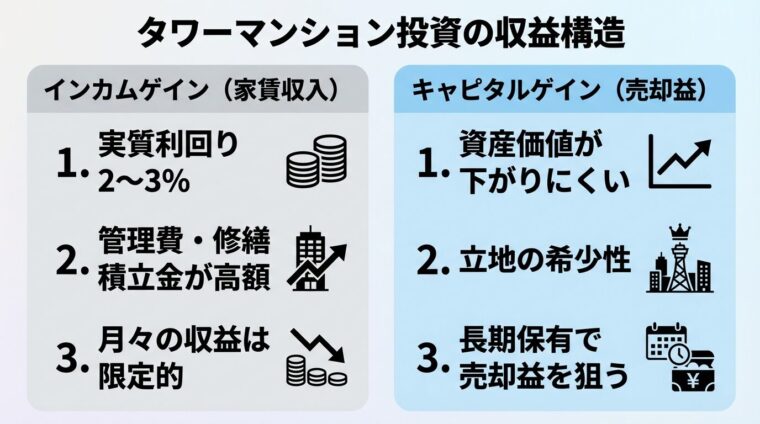

結論から言えば、タワーマンション投資は毎月の家賃収入(インカムゲイン)で大きく儲けることは難しいです。

ただし、将来の売却益(キャピタルゲイン)を狙う長期的な資産形成戦略としては有効な選択肢となります。

都心部のタワーマンション投資における実質利回りは2〜3%が一般的な水準です。

表面利回りは3〜4%程度ありますが、高額な管理費や修繕積立金を差し引くと、実質的な収益は大幅に圧縮されます。

タワーマンション(20階建て以上)の1戸当たりの管理費の平均は毎月14,415円で、一般的なマンション全体の平均11,503円と比べて約3,000円高くなっています。

出典: 国土交通省 令和5年度マンション総合調査

これに修繕積立金として同程度の金額が加わるため、年間の諸経費は相当な金額になります。

固定資産税や都市計画税を加えると、実質利回りは想定以上に低くなる可能性があります

この利回り水準は、アパート投資の利回り(6〜8%)と比較すると低い数値です。

しかし、その分、安定性や将来的な資産価値の維持が期待できるという特徴があります。

1億円の物件なら、実質利回り2〜3%でも年間200万〜300万円の収益を得ることができます。

投資額が大きいため、低利回りでも一定の収益は確保できるという見方もできるでしょう。

金利上昇の局面では、借入コストが実質利回りを上回るリスクがあります

そのため、投資を検討する際は慎重な収支シミュレーションが欠かせません。

タワーマンション投資では、月々の家賃収入を重視するインカムゲインよりも、将来の売却益を狙うキャピタルゲイン目的の投資が主流です。

都心部の優良な立地にある物件は、時間が経っても人気を保ちやすく、資産価値が落ちにくい特性を持っています。

都心部の優良な立地にあるタワーマンションでは、新築時価格を上回る価格で売却されるケースも見られます。

駅前の再開発計画と連動した物件は、エリア全体の価値向上で資産価値が高まります

タワーマンションで売却益を実現するためには、購入時点から売却戦略を見据えることが重要です。

その際、立地とセキュリティの充実度が決め手となるケースが多く見られます。

ただし、キャピタルゲインを狙う場合は、譲渡所得税・住民税の負担も考慮する必要があります。

保有期間が5年以下の短期譲渡の場合は税率39.63%、5年超の長期譲渡の場合は税率20.315%(所得税・住民税・復興特別所得税を含む)となります。

出典: 国税庁 不動産の譲渡所得に対する税金

売却タイミングによって税負担が大きく変わるため、出口戦略を明確にしておくことが成功の鍵となります。

タワーマンション投資と一般マンション投資の違い

タワーマンション投資と一般的なマンション投資では、投資の性質が大きく異なります。

初心者の方が最初に知りたいのは「何が違うのか」という点でしょう。

ここでは、物件価格、利回り、管理費、賃貸需要の4つの観点から、両者の違いを明確にします。

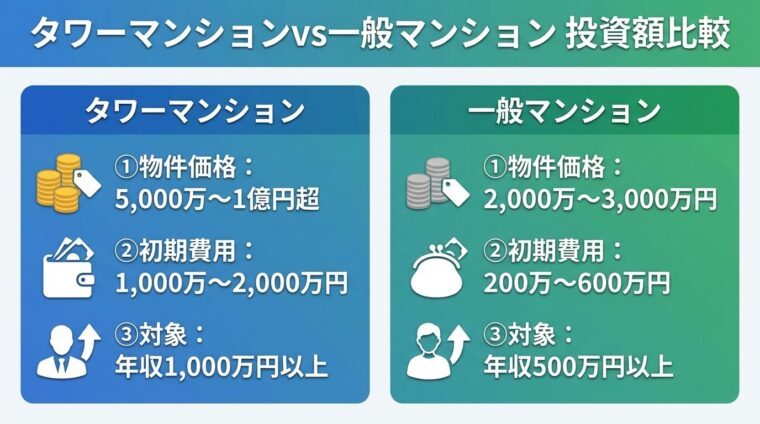

タワーマンション投資の最も大きな特徴は、初期投資額の高さです。

都心部のタワーマンションでは、1億円を超える物件も珍しくありません。

一方、一般的なコンパクトマンション投資では、都心でも2,000万〜3,000万円台から始められる物件が多く存在します。

フルローンで融資を受けても、数百万円の初期費用がかかることを理解しておきましょう

初期費用は物件価格に比例して高くなるため、登記費用や不動産取得税などの諸費用も高額になります。

利回り面では、タワーマンションは一般的なマンションよりも低い傾向にあります。

実質利回りではさらに格差が拡大します。

これは、タワーマンションが持つ立地の良さと資産価値の安定性を反映したものです。

購入価格が高額な一方で賃料収入は比例して上がりにくいため、インカムゲインでの収益性は限定的になりがちです。

そのため、投資家はキャピタルゲインによる収益を期待する構造になっているのです。

タワーマンションは、一般的なマンションよりも管理費・修繕積立金が高額になる傾向があります。

タワーマンション(20階建て以上)の1戸当たりの管理費の平均は毎月14,415円で、一般的なマンション全体の平均11,503円と比べて約3,000円高くなっています。

出典: 国土交通省 令和5年度マンション総合調査

タワマンの修繕積立金(駐車場使用料等からの充当額を除く)の相場は、1戸当たり月額14,025円です。

出典: 国土交通省 令和5年度マンション総合調査

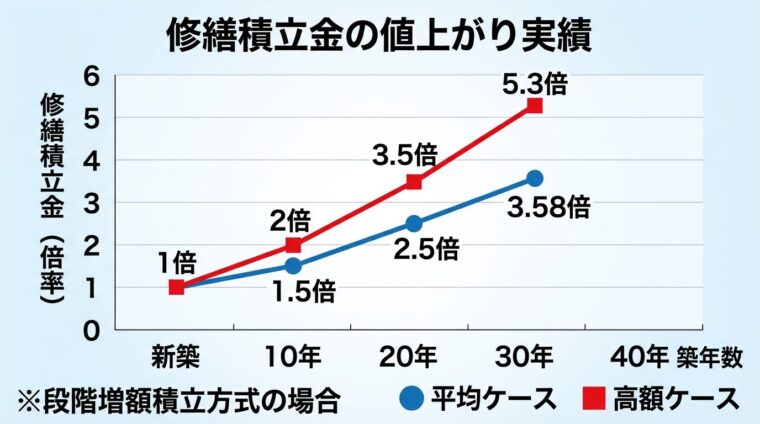

修繕積立金は築30〜40年で平均3.58倍、一部物件では5.3倍に値上がりした実績があります

タワーマンションは戸数が多いため1戸当たりの負担額は抑えられていますが、設備などの修繕費にお金がかかるのは事実です。

さらに、段階増額積立方式のマンション249事例において、長期修繕計画の計画当初から最終年までで、修繕積立金は平均約3.58倍、うち42事例は約5.3倍値上げしていたというデータもあります。

出典: 国土交通省 今後のマンション政策のあり方に関する検討会とりまとめ

築30〜40年頃には給排水管の交換やエレベーターの交換、機械式駐車場のリニューアルが必要になるため、修繕積立金は30年後さらに値上がりすることが予想されます。

タワーマンションは一般的な賃貸物件と比較して需要が高く、空室リスクが低いというメリットがあります。

多くのタワーマンションは都心部や交通の便が良い場所に立地しているため、通勤や日常生活の利便性が高い点でも評価されています。

タワーマンションは「憧れの住まい」として長期入居を希望する入居者が多い傾向があります

タワーマンションは多くの人々にとって「憧れの住まい」としての位置づけが強く、多くの入居者が長期入居を希望するため、空室期間が短くなります。

その結果、不動産投資家にとっては安定した家賃収入が期待できる、魅力的な投資対象となっています。

一方、一般的なコンパクトマンションも、立地や物件の質によっては高い入居率を維持できます。

都心の駅近物件であれば、タワーマンションに劣らない賃貸需要が見込めるでしょう。

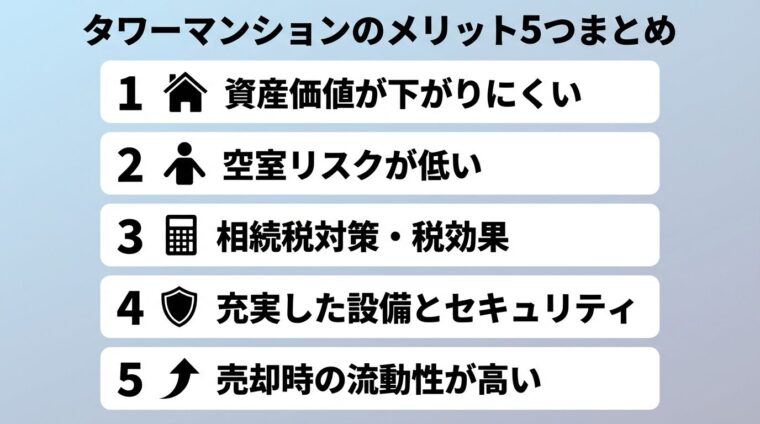

タワーマンション投資のメリット5つ

タワーマンション投資には、一般的なマンション投資にはない独自のメリットがあります。

ここでは、投資判断に役立つ5つの主要なメリットを詳しく解説します。

タワーマンションの大きな特徴の一つは、資産価値が比較的維持されやすい点です。

一等地に建設されることが多く、立地の価値が下がりにくいことがその主な理由です。

また、建物自体の品質が高く、経年劣化にも強いため、築20年を超えても価格が大きく下がらないケースも少なくありません。

タワーマンションは建設できる場所が限られているため希少価値が高く、競合物件の林立リスクが少ない

タワーマンションは建設できる場所が限られているため希少価値が高く、賃貸や売買の需要が期待できるのがメリットです。

一般マンションより競合物件が少ないため検討者の目に留まりやすく、相場より高い家賃収入や入居率が期待できます。

供給量が限られているため、競合物件の林立によって資産価値が大きく低下するリスクが少ないのです。

タワーマンションは賃貸需要が高く、空室リスクが低いという大きなメリットがあります。

利便性も良く、生活環境も整っていることから、賃貸物件としても非常に人気があります。

そのため、高額な賃料設定が可能なので、不動産として非常に高い資産価値があります。

富裕層や外国人駐在員など、特定のターゲット層に強い訴求力を持つことも特徴の一つといえます。

充実した共用施設やサービス、優れたセキュリティが高所得者層に評価されています

充実した共用施設やサービス、優れたセキュリティが魅力で、高所得者層の安定した需要が見込めます。

多くの入居者が長期入居を希望するため、空室期間が短くなり、安定した家賃収入が期待できるのです。

タワーマンション投資は、相続税対策・税効果が期待できる点も大きなメリットです。

現金のままでは額面で計算されてしまう相続税評価額を、不動産に換えることで圧縮できます。

特にタワーマンションは、敷地を戸数で按分するため1戸あたりの敷地利用権が小さくなり、相続税評価額は低くなりやすい傾向があります。

小規模宅地等の特例を適用できれば、賃貸マンションの土地部分の評価額を50%減額できます

また、小規模宅地等の特例を適用できれば、賃貸マンションの土地部分に対する評価額を50%減額することができます。

ただし、2024年1月1日以降の相続・贈与から、評価方式に新ルールが導入されました。

詳細は後述しますが、税効果は以前より縮小したものの、依然として一定の効果は期待できます。

税効果は個人の所得状況により異なるため、具体的な対策を検討する際は税理士等への相談をおすすめします。

タワーマンションは、一般的なマンションと比べて設備やサービスが充実しています。

コンシェルジュサービス、フィットネスジム、ゲストルーム、スカイラウンジなど、豪華な共用施設が備わっていることが多いです。

高層建物として必要な設備として、非常用発電機、緊急地震速報サービス、防災備蓄倉庫などが整備されています。

セキュリティ面では、24時間有人管理、オートロック、防犯カメラなど、高いセキュリティ体制が整っています。

管理会社に委託することで、物件管理の手間が少なく済みます

これらの設備やサービスにより、入居者の満足度が高く、長期入居につながりやすいというメリットがあります。

オーナーにとっても、管理会社に委託することで、物件管理の手間が少なく済むという利点があります。

タワーマンションは、居住用としても投資用としても需要が高く、売却しやすい不動産です。

特に、東京都の湾岸部など人気エリアのタワーマンションは、新築物件よりも中古物件の方が価格が高いところもあります。

不動産投資は最終的に売却して儲けが確定しますので、売却しやすい=出口を取りやすいタワーマンションは投資をする上でもリスクが少ないと言えるでしょう。

タワーマンションは長期保有しても、売却時に高いキャピタルゲインを得られやすいというメリットがあります。

立地の良さ、眺望の良さ、施設の充実度、セキュリティの高さといった面から需要が高く、資産価値が下がりにくいためです。

また、タワーマンションは高度な建築技術と品質管理のもとで建設されており、耐震性や耐久性に優れているため、資産価値を維持しやすいことも理由として挙げられます。

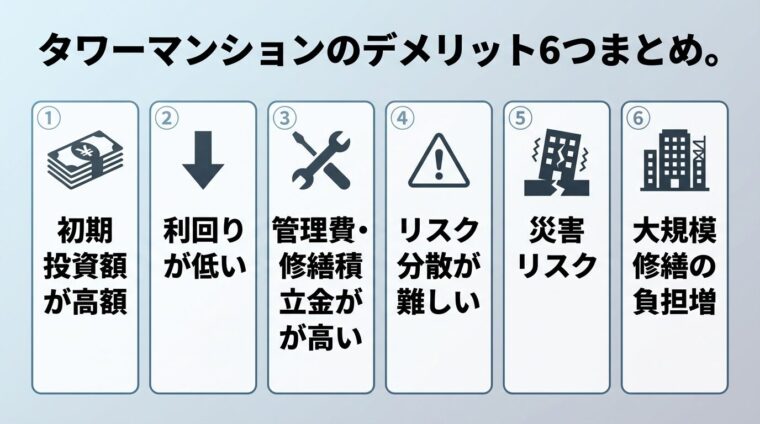

タワーマンション投資のデメリット・注意点6つ

タワーマンション投資には魅力的なメリットがある一方で、注意すべきデメリットも存在します。

投資判断を誤らないためにも、リスクをしっかり理解しておくことが重要です。

ここでは、タワーマンション投資の主要なデメリット・注意点を6つ解説します。

タワーマンション投資の最も大きいデメリットは、購入時に必要となる資金が極めて高額になることです。

都心部にある物件では1億円を超えることも珍しくありません。

高額な投資は融資の審査も厳しく、投資家が参入しにくい原因となっています。

フルローンで融資を受けても、数百万円の初期費用がかかることを理解しておきましょう

また、頭金の準備も通常の不動産投資より高額となるため、資金計画を綿密に立てることが大切です。

初期費用は売買代金とは別にかかる費用で、分譲時は売主から直接購入するので仲介手数料は不要です。

仮に住宅ローンを物件価格と同じ価格、フルローンで組むことができたとしても、数百万円の初期費用がかかることは理解しておく必要があります。

タワーマンションの賃貸利回りは、一般的な不動産投資と比較すると低めの傾向があります。

これは購入価格が高額である一方で、賃料収入がそれに比例して高くなりにくいためです。

都心でブランド力のあるタワーマンションだと、利回りベースで2%台という物件も珍しくなく、この水準になってくると不動産投資ローンの返済や毎月の管理費・積立金、固定資産税などの費用などを考えると、インカムゲインではほぼ利益が出ないと考えたほうが良いでしょう。

利回り2%台の状況から大きく上昇することは考えづらく、キャピタルゲインを狙うのも難しい

そうなるとキャピタルゲインで稼ぐしかない、という話になりますが、利回り2%台の状況から大きく上昇するということは考えづらいため、キャピタルゲインを狙うのも難しいと考えられます。

投資である以上は、利回りをしっかりと意識して運用することが大切です。

タワーマンションは、一般的なマンションより管理費用や修繕積立金が高くなる傾向があります。

豪華かつ充実した共用施設がタワーマンションの価値であり魅力でもありますが、これらの運営・保守・点検には、管理費が充てられます。

さらに共用施設のほとんどは居住者専用のため、全ての運営費等を居住者が負担する必要があります。

タワーマンションには、他のマンションにはない特殊な共用施設が充実しています。

特にスポーツジムのプールやスパなどの水回り設備は、運営にも修繕にも高額な費用がかかります。

外壁工事は16階以上でゴンドラ方式となり、一般的な足場より費用が高額になります

また、外壁工事の場合、16階以上になると、屋上からゴンドラを吊るして作業する必要があり、一般的な足場を組むより費用は高額になります。

タワーマンションは高層ゆえに、修繕工事も特殊になり、修繕積立金が高額になる傾向があります。

さらに、修繕積立金は築年数が経過すると値上がりする傾向があるため注意が必要です。

段階増額積立方式のマンション249事例において、長期修繕計画の計画当初から最終年までで、修繕積立金は平均約3.58倍、うち42事例は約5.3倍値上げしていたというデータがあります。

出典: 国土交通省 今後のマンション政策のあり方に関する検討会とりまとめ

タワーマンション投資は初期投資の金額が高額なため、複数物件への分散投資が困難です。

一つの物件に投資が集中すると、空室リスクや賃料下落リスクの影響をダイレクトに受けやすくなります。

中低層マンションなら3つの物件に分散投資できる自己資金があっても、高額なタワマンでは1つの物件しか購入できません。

リスクを分散しにくいのは大きなデメリットです

また、建物の大規模修繕は基本的に物件の所有者が負担するため、予想以上の費用負担が発生する可能性も考慮しておきましょう。

タワーマンションは大きな地震が起きた際に、避難に時間がかかるというリスクがあります。

エレベーターが停止した場合、階段で降りることになります。

上層階に住んでいる場合は逃げ遅れるリスクもあるので注意が必要です。

高層建物では周期の長いゆっくりとした大きな揺れ「長周期地震動」のリスクがあります。

長周期地震動では上層階で大きな揺れになり、家具が振り回されるように動くことがあります

長周期地震動では高層建物が共振して上層階で大きな揺れになり、テーブルや家具が振り回されるように動いてしまうことがあります。

タワーマンションではキャスター付きの家具を避けるかストッパーを掛ける、室内に安全な空間を確保する、など特有の備えが必要です。

台風では、2019年10月に川崎市・武蔵小杉の47階建てタワーマンションで、浸水による全棟停電の被害がありました。

出典: 川崎市 台風19号による被害検証

エレベーターや給排水設備は、地震だけでなく大雨でも停止することがあります。

地下の高圧受変電設備が冠水すると、マンション全体が停電してしまい、オール電化のマンションではエレベーターはもとより水道やトイレ、電気製品も一切使用できない非常事態に陥ってしまいます。

地震だけでなく風水害も念頭に、災害時の備えを考えておきましょう。

タワーマンションは2000年前後以降に建設されているため、これから大規模修繕工事を迎える物件も多く、修繕積立金の適正価格をつかめていないというのが実態のようです。

タワーマンションの修繕積立金が高い、あるいは増額の可能性があるという背景には、高層建築物ならではの設備や付加価値のある設備・施設があることが理由です。

特にプールや温泉施設のような水を使う施設は、防水処理など専門的な工事が必要となるため、修繕積立金も高額になる傾向です。

また、外壁塗装も行われますが、超高層のタワーマンションは通常のマンションのように下から足場を組んで施工できません。

修繕積立金は5年後を目安に値上げするケースが多く、将来的により高くなることが予測されます

屋上からゴンドラを吊るす方式となり、工期も長く、費用も高額になります。

修繕積立金は、新築時に低く設定してあり、大規模修繕計画に則って段階的に値上げするケースが一般的です。

マンションによっても異なりますが、5年後を目安に値上げするケースが多い傾向にあります。

また、近年の物価や人件費の高騰、将来の消費税値上げなども加味すれば、将来的に修繕積立金はより高くなることが予測されます。

2024年税制改正の影響

タワーマンション投資の大きな魅力の一つが、相続税対策・税効果でした。

しかし、2024年1月1日以降の相続・贈与から、評価方式に新ルールが導入されました。

ここでは、税制改正の内容と実際の影響について詳しく解説します。

新しいルールでは、区分所有マンションの評価額は、次の算式により求めます。区分所有マンション評価額 = 区分所有権の通達評価額 × 区分所有補正率 + 敷地利用権の通達評価額 × 区分所有補正率

評価乖離率が求められたら「1÷評価乖離率」で評価水準を算出し、その結果に応じた計算式を用いて相続税評価額を求めます。

評価水準が「0.6未満」の場合には相続税評価額が時価の6割になるように引き上げます。評価水準が「0.6以上1以下」の場合は補正せず、従来の相続税評価額になります。評価水準が「1超」の場合は相続税評価額が時価を超えているということになりますので、適正額まで引き下げます。

60%という数値は、戸建て住宅の評価額と市場価格の平均乖離率を踏まえて設定されました

この60%という数値は、戸建て住宅の評価額と市場価格の平均乖離率を踏まえて設定されたものです。

評価乖離率は、築浅かつ高層階で敷地利用権が狭い物件ほど大きくなります。

つまり、「築年数が浅い」「総階数が高い」「高層階にある」「都心部にある」といった条件のマンションほど、評価額が上がりやすくなる傾向にあります。

計算は専門的で難しいため、ご自身で計算する場合は国税庁が公表している計算用のExcelファイルを使うか、不安な場合は税理士などの専門家に相談するのが最も安心な方法です。

新ルールによってタワーマンションなどの相続税評価額が市場価格と同額程度になるわけではありません。

市場価格の3割〜4割以下で評価されていたマンションの相続税評価額が、6割程度に増額されるイメージです。

そのため、マンションの購入による相続税の税効果が全くなくなったわけではありません。

賃貸マンションの場合、相続人と被相続人だけでなく、借主が存在します。

借主は所有者から建物を借りる借家権などを有しているため、相続人は自分が所有する土地と建物であっても、売却や増改築などが自由に行えないなど、自用マンションに比べて制限がある状態といえます。

借家権割合30%と賃貸割合を加味し、評価額をさらに減額できます

こうした理由から、賃貸マンションの相続税評価額は、自用マンションの相続税評価額から「借地権割合」と「借家権割合」に応じた額が差し引かれた金額になります。

借家権割合は一律30%と定められており、借家権割合には実際に賃貸されている面積の割合がどれだけあるかを示した「賃貸割合」も加味されます。

また、小規模宅地等の特例は引き続き利用できます。

この小規模宅地等の特例を適用できれば、賃貸マンションの土地部分に対する評価額を50%減額することができます。

過度な投資目的でのタワーマンション購入は、国税庁から否認されるリスクがあります

ただし、過度な投資目的でのタワーマンション購入には注意が必要です。

過去には明らかな税金対策目的と判断されたことで、国税庁側から否認されたということも起きています。

タワーマンション投資で成功するための戦略

タワーマンション投資で成功するためには、具体的な投資戦略を持つことが重要です。

ここでは、エリア選び、低層階vs高層階の選択、新築vs中古の判断、出口戦略の4つの観点から、成功のための戦略を解説します。

タワーマンション投資において、立地は不動産選びの要です。

タワーマンションの代名詞ともいえる東京都内の湾岸エリアでも、利便性の良い物件ほど人気が高くなります。

その他のエリアであればなおさら利便性の良い物件ほど人気が高くなるでしょう。

湾岸エリアは、再開発が進み、新築タワーマンションの供給が多いエリアです。

眺望の良さや新しい街並みが魅力ですが、駅からの距離がある物件も多く、利便性は物件によって差があります。

都心エリアは、交通利便性が高く、賃貸需要が安定しています。

資産価値が下がりにくく、キャピタルゲインも期待できますが、物件価格が高額になる傾向があります。

郊外エリアは、都心に比べて物件価格が抑えられる一方、賃貸需要は都心ほど高くありません。

ターミナル駅周辺の再開発物件など、将来性を見極めることが重要です。

エリア選びでは、駅徒歩距離、都心へのアクセス、周辺の生活環境、再開発計画の有無を総合的に判断しましょう

タワーマンションに投資するのであれば、低層階と高層階のどちらにするのが良いのでしょうか。

これは難しい問題で一概には結論を出しにくいのですが、しいて言えば投資上は高層階のほうが有利なポイントがいくつかあります。

まず、低層階の物件購入者は、主にタワーマンションの利便性や設備を利用したい自宅購入者となります。

一方、高層階は相続対策やセカンドハウス、投資用などの購入目的の方も増えてきますので、低層階よりも購入者層の幅が広く取れるという点がメリットと言えます。

2024年以降は、高層階の相続対策需要は以前よりも少なくなる可能性があります

ただし、2024年以降は、高層階の不動産評価額の方法に見直しが入り、相続対策の需要は以前よりも少なくなる可能性があります。

低層階は、高層階に比べて価格が抑えられる一方、眺望の良さという点では劣ります。

しかし、エレベーター待ちの時間が短い、災害時の避難がしやすいなど、実用面でのメリットもあります。

高層階は、眺望の良さや希少性から資産価値が高く、キャピタルゲインを狙いやすいです。

一方、価格が高額になり、地震時の揺れが大きいなどのデメリットもあります。

投資戦略としては、インカムゲイン重視なら低層階、キャピタルゲイン重視なら高層階という選択もあります。

新築タワーマンションは、最新の設備や耐震性能を備え、修繕積立金の負担も当初は少ないというメリットがあります。

一方、新築プレミアムが価格に上乗せされているため、購入後すぐに価格が下落するリスクがあります。

中古タワーマンションは、新築に比べて価格が抑えられ、実際の管理状況や入居者の雰囲気を確認できるというメリットがあります。

一方、修繕積立金が値上がりしている可能性や、設備の老朽化が進んでいる場合もあります。

投資判断としては、新築は長期保有でキャピタルゲインを狙う戦略、中古は利回りを重視したインカムゲイン戦略が考えられます。

中古物件を選ぶ際は、過去の修繕履歴や長期修繕計画の内容、修繕積立金の見直し状況、現状の積立残高などを確認しましょう

中古物件を選ぶ際は、過去の修繕履歴や長期修繕計画の内容、修繕積立金の見直し状況、現状の積立残高などを確認しておけば、購入した後に驚くことはないでしょう。

こうした修繕にかかわる書類が整っていないマンションがあるとすれば、それは要注意です。

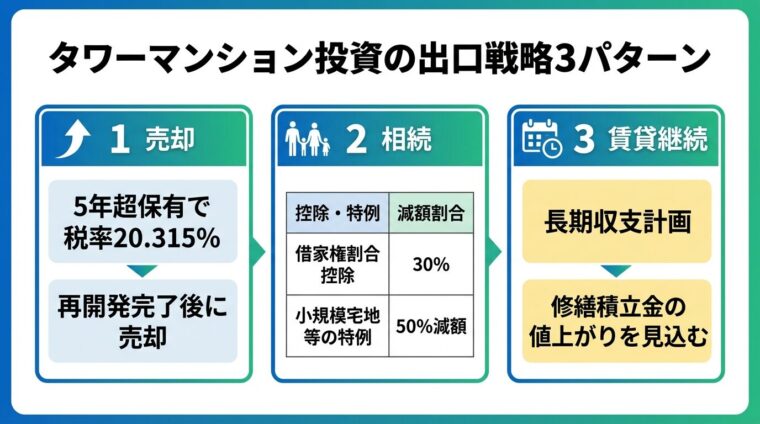

タワーマンション投資で成功するためには、購入時点から出口戦略を明確にしておくことが重要です。

出口戦略には、大きく分けて「売却」「相続」「賃貸継続」の3つの選択肢があります。

売却を選択する場合、キャピタルゲインを最大化するタイミングを見極めることが重要です。

保有期間が5年を超えると長期譲渡所得となり、税率が20.315%に下がるため、5年超での売却が基本戦略となります。

出典: 国税庁 不動産の譲渡所得に対する税金

また、エリアの再開発計画や市況の変化を見ながら、資産価値が最も高まるタイミングで売却することが理想です。

相続を選択する場合、2024年の税制改正の影響を踏まえた上で、税効果を最大化する戦略を立てる必要があります。

賃貸マンションとして保有し続けることで、借家権割合や小規模宅地等の特例を活用できます。

賃貸継続を選択する場合、長期的な収支計画を立て、修繕積立金の値上がりや管理費の増加を見込んでおくことが重要です。

また、賃貸需要の変化に対応して、リフォームや賃料見直しを適切に行うことが求められます。

どの出口戦略を選択するにしても、購入時点から明確な計画を持ち、定期的に見直すことが成功の鍵となります。

タワーマンション投資に必要な年収・自己資金の目安

タワーマンション投資を検討する際、「自分にできるのか」という疑問を持つ方も多いでしょう。

ここでは、年収別の投資可能額と融資戦略について解説します。

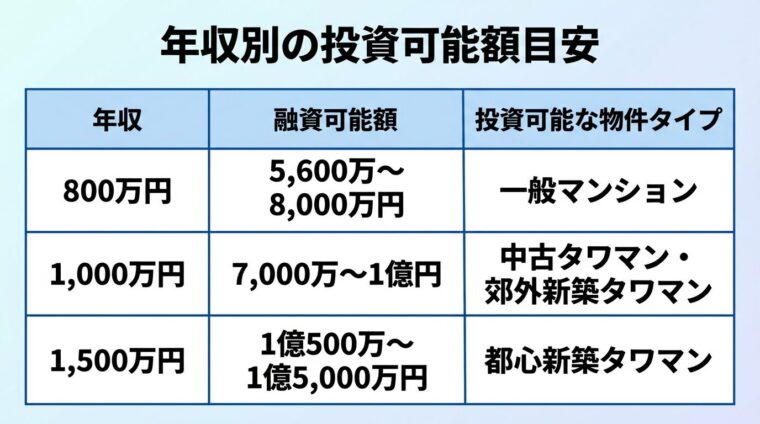

タワーマンション投資に必要な年収は、一般的に1,000万円以上が目安とされています。

金融機関によって異なりますが、一般的に年収の数倍程度が融資可能額の目安となります。

年収800万円の場合、融資可能額は5,600万〜8,000万円程度となります。

この場合、一般的なコンパクトマンション投資は可能ですが、都心のタワーマンション投資は難しいでしょう。

年収1,000万円の場合、融資可能額は7,000万〜1億円程度となります。

この水準であれば、都心の中古タワーマンションや郊外の新築タワーマンションへの投資が視野に入ります。

年収1,500万円の場合、融資可能額は1億500万〜1億5,000万円程度となります。

この水準であれば、都心の新築タワーマンションへの投資も可能になります。

頭金として物件価格の10〜20%程度の自己資金を求められるケースが多いため、1億円の物件であれば1,000万〜2,000万円の自己資金が必要です

ただし、融資可能額はあくまで目安であり、自己資金の額、既存の借入状況、物件の収益性などによって変動します。

また、頭金として物件価格の10〜20%程度の自己資金を求められるケースが多いため、1億円の物件であれば1,000万〜2,000万円の自己資金が必要となります。

タワーマンション投資では、融資戦略が成功の鍵を握ります。

金融機関によって融資条件が大きく異なるため、複数の金融機関に相談することが重要です。

都市銀行は、金利が低い一方、審査が厳しく、年収や自己資金の要件が高い傾向があります。

地方銀行は、都市銀行に比べて審査が柔軟で、地域密着型の融資姿勢を持つ場合もあります。

信用金庫・信用組合は、地域に根ざした融資を行い、個別の事情に応じた柔軟な対応が期待できます。

ノンバンクは、審査が比較的緩い一方、金利が高い傾向があります。

不動産会社が提携している金融機関を利用すると、金利優遇を受けられる場合があります

融資戦略としては、まず都市銀行や地方銀行で低金利の融資を狙い、審査が通らない場合は信用金庫やノンバンクを検討するという流れが一般的です。

また、不動産会社が提携している金融機関を利用すると、金利優遇を受けられる場合もあります。

融資を受ける際は、返済比率(年間返済額÷年収)が40%以下になるよう、無理のない資金計画を立てることが重要です。

物件選びで確認すべきチェックポイント

タワーマンション投資で失敗しないためには、物件選びの段階で重要なポイントをしっかり確認することが大切です。

ここでは、実践的な物件選びのチェックポイントを解説します。

立地は不動産投資の成否を左右する最も重要な要素です。

タワーマンション投資では、以下の点を確認しましょう。

駅徒歩距離は、徒歩10分以内が理想です。

タワーマンションは駅から離れた場所に建つケースもありますが、賃貸需要を考えると駅近物件が有利です。

都心へのアクセスは、主要ターミナル駅まで30分以内が目安となります。

通勤利便性が高いほど、賃貸需要は安定します。

周辺環境は、スーパー、コンビニ、病院、学校などの生活施設が徒歩圏内にあるか確認しましょう。

再開発計画は、エリア全体の価値向上につながるため、将来性を見極める重要な要素です。

ハザードマップは、浸水リスクや地盤の状況を確認し、災害リスクを把握しましょう。

管理組合の運営状況は、物件の資産価値を維持するために非常に重要です。

中古タワーマンションを購入する際は、以下の点を確認しましょう。

管理組合の議事録は、過去の総会議事録を確認し、どのような議論がなされているか把握しましょう。

修繕積立金の残高は、長期修繕計画に対して十分な積立金があるか確認しましょう。

管理費・修繕積立金の滞納状況は、滞納が多い場合、管理組合の運営に問題がある可能性があります。

管理会社の評判は、管理会社の対応や評判を確認し、適切な管理がなされているか見極めましょう。

大規模修繕の実施状況は、過去の大規模修繕の実施状況と、次回の修繕計画を確認しましょう。

長期修繕計画と修繕積立金の妥当性を確認することは、将来の負担を見極めるために重要です。

長期修繕計画の内容は、30年以上の長期修繕計画が策定されているか確認しましょう。

修繕積立金の水準は、国土交通省のガイドラインや同規模物件と比較して妥当か確認しましょう。

積立方式は、段階増額積立方式の場合、将来の値上げ幅を確認しましょう。

修繕積立基金は、新築物件の場合、購入時にまとまった額の修繕積立基金を求められることがあります。

大規模修繕の実績は、中古物件の場合、過去の大規模修繕の実施状況と費用を確認しましょう。

賃貸需要と競合状況を調査することで、空室リスクを見極めることができます。

周辺の賃料相場は、同規模・同条件の物件の賃料を複数の不動産サイトで調査しましょう。

空室率は、同じタワーマンション内や周辺物件の空室状況を確認しましょう。

競合物件の状況は、同じエリアにあるタワーマンションの供給状況を把握しましょう。

ターゲット層の分析は、周辺の人口動態や世帯構成を調査し、ターゲット層を明確にしましょう。

賃貸管理会社の意見は、地域の賃貸管理会社に相談し、実際の賃貸需要や賃料設定についてアドバイスを受けましょう。

タワーマンション投資が向いている人・向いていない人

タワーマンション投資は、すべての投資家に向いているわけではありません。

ここでは、タワマン投資が向いている人・向いていない人の特徴を解説します。

タワーマンション投資が向いているのは、以下のような方です。

年収1,000万円以上の高所得者で、自己資金として1,000万円以上を用意できる方は、融資審査も通りやすく、タワマン投資に適しています。

長期的な資産形成を目指し、10年以上の保有を前提とした投資戦略を持つ方は、タワマンの資産価値の安定性を活かせます。

相続税対策・税効果を重視し、資産を現金ではなく不動産で保有したい方は、タワマン投資のメリットを享受できます。

キャピタルゲインを狙い、売却益を期待できるタイミングで物件を手放す戦略を持つ方は、タワマンの資産価値の高さを活かせます。

資産分散を考え、株式や債券などの金融資産とは異なる不動産資産を保有したい方は、タワマン投資が選択肢となります。

不動産投資の経験があり、物件選びや管理の知識を持つ方は、タワマン投資の複雑な判断にも対応できます。

タワーマンション投資が向いていないのは、以下のような方です。

年収800万円以下で、自己資金が500万円未満の方は、融資審査が厳しく、タワマン投資のハードルが高いです。

高利回りを求め、毎月のキャッシュフローを重視する方は、利回り2〜3%のタワマン投資には不向きです。

短期的な収益を期待し、3〜5年以内に売却を考えている方は、短期譲渡所得税の負担が大きくなります。

リスク分散を重視し、複数の物件に投資したい方は、高額なタワマンでは1点集中投資となってしまいます。

不動産投資の経験がなく、初めての投資でタワマンを選ぶ方は、リスクが高すぎる可能性があります。

管理費・修繕積立金の負担を避けたい方は、タワマンの高額なランニングコストは大きな負担となります。

都心部のタワーマンションでは、1億円を超える物件も珍しくありません。

郊外や中古物件であれば、5,000万〜8,000万円程度から投資可能です。

頭金として物件価格の10〜20%程度の自己資金が必要となるため、1,000万〜2,000万円程度の自己資金を用意しておくとよいでしょう。

タワマン投資で失敗する主な原因は、以下の通りです。

利回りの低さを理解せずに購入し、キャッシュフローが悪化するケースがあります。

管理費・修繕積立金の将来的な値上がりを見込まず、収支計画が狂うケースがあります。

立地選びを誤り、賃貸需要が想定より低く、空室が長期化するケースがあります。

出口戦略を明確にせず、売却タイミングを逃してしまうケースがあります。

過度なレバレッジをかけ、金利上昇や空室で返済が困難になるケースがあります。

管理費は、消費税率の引き上げや物価上昇の影響を受け、5〜10%程度値上がりする可能性があります。

修繕積立金は、段階増額積立方式のマンション249事例において、長期修繕計画の計画当初から最終年までで、修繕積立金は平均約3.58倍、うち42事例は約5.3倍値上げしていたというデータがあります。

出典: 国土交通省 今後のマンション政策のあり方に関する検討会とりまとめ

築30〜40年頃には給排水管の交換やエレベーターの交換、機械式駐車場のリニューアルが必要になるため、修繕積立金はさらに値上がりすることが予想されます。

購入時点で長期修繕計画を確認し、将来的な負担増を見込んだ収支計画を立てることが重要です。

低層階でも投資価値は十分にあります。

低層階は、高層階に比べて価格が抑えられるため、利回りが高くなる傾向があります。

エレベーター待ちの時間が短い、災害時の避難がしやすいなど、実用面でのメリットもあります。

タワーマンションの利便性や設備を利用したい自宅購入者からの需要も見込めます。

ただし、眺望の良さという点では高層階に劣るため、ターゲット層を明確にした賃貸戦略が必要です。

タワマン投資で融資を受けやすい条件は、以下の通りです。

年収1,000万円以上で、安定した収入がある方は、融資審査が通りやすいです。

自己資金として物件価格の20%以上を用意できる方は、金融機関の評価が高まります。

既存の借入が少なく、返済比率が40%以下の方は、追加融資を受けやすいです。

物件の収益性が高く、賃貸需要が安定している物件は、融資審査が通りやすいです。

不動産投資の実績があり、過去の返済実績が良好な方は、金融機関の信用が高まります。

タワーマンション投資は、資産価値が下がりにくく、相続税対策・税効果も期待できる魅力的な投資手法です。

しかし、実質利回り2〜3%という低い収益性、1億円を超える高額な初期投資、管理費・修繕積立金の将来的な値上がりリスクなど、注意すべき点も多く存在します。

2024年の税制改正により、相続税評価額が引き上げられましたが、税効果は依然として期待できます。

成功するためには、エリア選び、低層階vs高層階の戦略、新築vs中古の判断、出口戦略の明確化が重要です。

年収1,000万円以上、自己資金1,000万円以上、長期的な資産形成を目指す方に向いている投資手法と言えるでしょう。

物件選びでは、立地・アクセス、管理組合の健全性、修繕計画の妥当性、賃貸需要・競合状況をしっかり確認することが大切です。

タワーマンション投資を検討する際は、本記事で解説したメリット・デメリットを十分に理解し、ご自身の投資方針に合うかどうか慎重に検討してください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!