J.P.リターンズの評判・口コミは?入居率99.98%の実力と注意点を解説

「マンション投資って本当に儲かるの?」「仕組みが複雑でよくわからない」と不安を感じていませんか。

マンション投資は、物件を購入して家賃収入を得る仕組みですが、収益の生まれ方や必要な資金、リスクへの対策を正しく理解しないまま始めると、思わぬ損失を招く可能性があります。

この記事では、マンション投資の基本的な仕組みから、収益モデル、必要資金、利回りの計算方法、メリット・リスクまでを初心者向けに解説します。

記事を読むことで、マンション投資がどのように収益を生み出すのかを理解でき、自分に合った投資判断ができるようになります。

目次

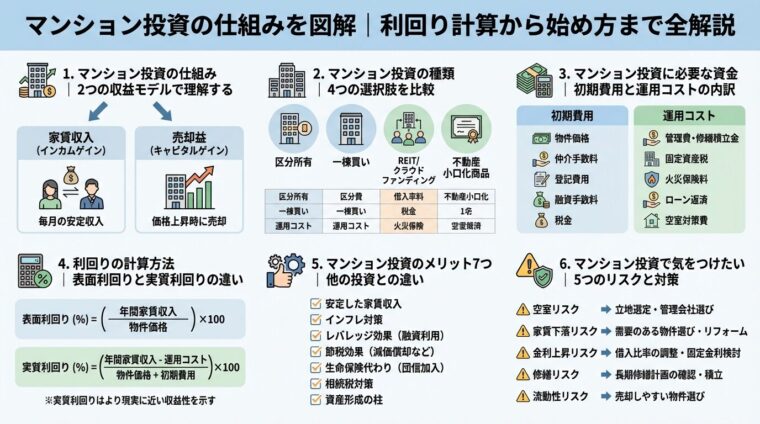

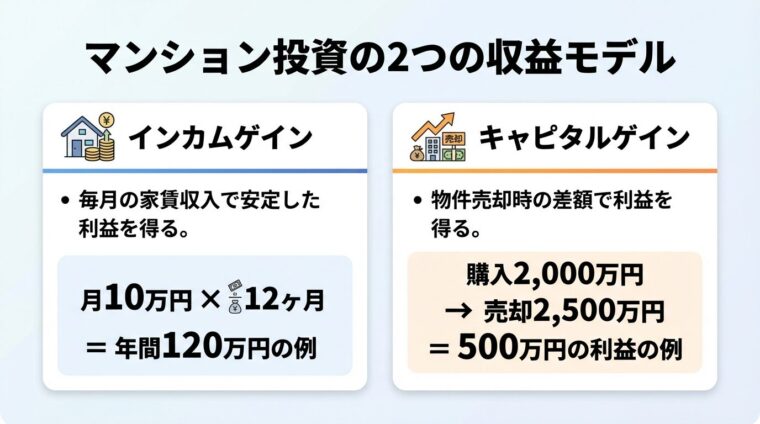

マンション投資で得られる利益には、大きく分けて2つの収益モデルがあります。

1つは物件を保有して家賃収入を得る「インカムゲイン」、もう1つは物件を売却して利益を得る「キャピタルゲイン」です。

この2つの収益構造を理解することが、マンション投資の基本となります。

インカムゲインとは、マンションを購入して賃貸に出し、毎月の家賃収入として得られる利益のことです。

たとえば、2,500万円で物件を購入し、月額10万円で貸し出した場合、年間120万円の収入となります。

インカムゲインの最大の特徴は、安定性です。家賃は株価のように日々変動するものではないため、入居者がいれば決まった額を毎月得ることができます。

収入の予測が立てやすく、老後の年金対策として活用できる

ただし、空室が発生すると家賃収入はゼロになるため、立地選びや管理会社の選定が重要になります。

キャピタルゲインとは、マンションを購入時よりも高い価格で売却することで得られる売却益のことです。

たとえば、2,000万円で購入した区分マンションを2,500万円で売却できれば、500万円がキャピタルゲインとなります。

キャピタルゲインのメリットは、一度の売買で大きな利益を得られる可能性があることです。

立地条件が良いエリアや将来的に価値が高まる物件を見極めることができれば、短期間で大きな収益が見込めます。

不動産価格は経済状況や地価の変動に左右され、購入価格を下回るリスクもある

短期間での売買には高い税金がかかる点にも注意が必要です。

マンション投資では、インカムゲインとキャピタルゲインを組み合わせることも可能です。

たとえば、物件購入後の最初の数年は家賃収入を得ながら運用し、その後不動産価格が上昇したタイミングで売却して売却益を得るという戦略があります。

昨今では、不動産価格の変動を予測するのが難しいため、いきなり売却益を狙うよりも家賃収入を中心とした投資が主流となっています。

初心者は安定したインカムゲインを目標に、長期的な視点で投資を始めるのがおすすめ

マンション投資には、物件の種類によっていくつかのタイプがあります。

主に「区分投資」と「一棟投資」、「新築マンション」と「中古マンション」の組み合わせで4つのパターンに分かれます。

それぞれの特徴を理解し、自分に合った投資タイプを選ぶことが重要です。

区分投資とは、マンションの1部屋を購入して賃貸に出す投資方法です。

初期費用が比較的少なく、中古の区分マンションであれば1,000万円台から始めることも可能です。管理組合が建物全体の管理を行うため、オーナー自身の手間が少ない点も特徴です。

1部屋が空室になると家賃収入がゼロになる。マンション全体の修繕や建て替えを自由に決定できない

一棟投資とは、マンションやアパートを一棟丸ごと購入して運用する投資方法です。

複数の部屋を同時に保有するため、すべての部屋が一斉に空室となる可能性は低く、収入が安定しやすいメリットがあります。

修繕時期や共用部分の管理を自分で決められるため、運営の自由度が高い

ただし、一棟投資は物件価格が億単位になることも多く、初期投資額が大きくなります。金融機関も融資に慎重になるため、物件価格の20〜30%程度の自己資金が求められることが一般的です。

新築マンションは、建物が新しいため修繕費がかかりにくく、設備も最新のものが揃っています。

入居者にとって魅力的な物件となりやすく、空室リスクが比較的低い傾向があります。また、不動産投資ローンが通りやすい点もメリットです。

一方、新築マンションは物件価格が高く、その分利回りが低くなりがちです。購入時の諸費用も含めると、実質利回りがさらに下がる可能性があります。

中古マンションは最近価格高騰により新築との差が縮小。慎重な収支シミュレーションが必要

中古マンションは従来、新築と比較して物件価格が安く利回りが高めでしたが、最近は価格高騰により新築との差が縮まっており、中古でも持ち出しが発生するリスクがあります。

また、築年数が古い物件では修繕費が高くつく可能性があり、空室リスクも新築より高くなる傾向があります。

単身向けのコンパクトマンションは、都心部の駅近に立地することが多く、賃貸需要が安定しています。

物件価格が比較的安く、初心者でも始めやすい投資タイプ

ただし、1部屋あたりの家賃収入は少なめになります。

ファミリー向けマンションは、1部屋あたりの家賃収入が大きく、入居期間が長くなる傾向があります。

一方で、物件価格が高く、空室が発生した際の損失も大きくなるため、リスク管理が重要です。

マンション投資に必要な資金

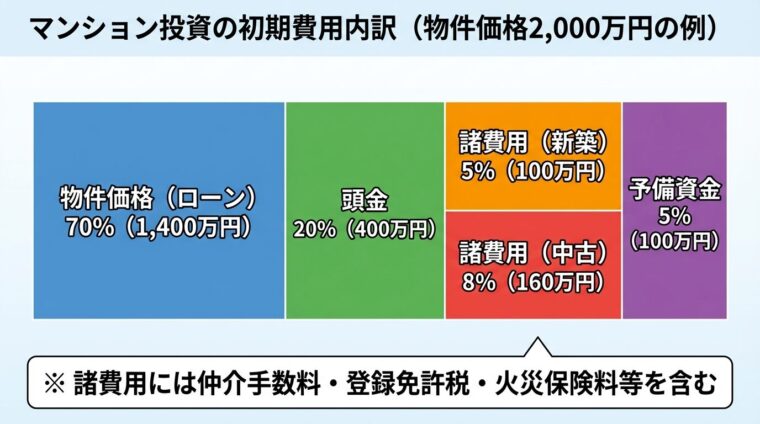

マンション投資を始める際、物件価格以外にもさまざまな費用がかかります。

初期費用の目安は物件価格の15〜30%程度です。内訳は頭金が10〜20%、諸費用が新築で4〜7%、中古で7〜10%が一般的です。内訳を正確に把握し、資金計画を立てることが重要です。

初期費用は、大きく「頭金」と「諸費用」に分かれます。

頭金とは、物件価格のうち不動産投資ローンでまかなわない部分を自己資金で支払う金額です。一般的には、物件価格の10〜20%程度が目安とされます。

たとえば、2,000万円の物件を購入する場合、頭金として200万〜400万円を用意するのが一般的です。

頭金を多く入れることで、ローンの借入額が減り、月々の返済負担や利息負担を抑えることができます。

諸費用には、以下のような項目があります。

諸費用は新築物件4〜7%、中古物件7〜10%が目安。中古は仲介手数料がかかる分高め

マンション投資では、物件を保有している間も継続的に費用が発生します。

主な運用コストには、以下のようなものがあります。

これらの費用は、実質利回りを計算する際に必ず考慮する必要があります。

区分マンションでは管理費や修繕積立金が割高な物件もあり、収益を圧迫する要因となる

また、修繕積立金は将来的に値上がりする可能性があるため、長期的な視点で資金計画を立てることが大切です。

不動産投資ローンは、物件を購入する際に金融機関から融資を受ける仕組みです。

住宅ローンと異なり、投資目的のため審査基準がやや厳しくなる傾向があります。

金融機関は、以下のような要素を考慮してローンの融資額を決定します。

年収500万円以上であればローン審査が通りやすく、年収700万円以上は高属性とされます。

物件価格と同額の融資(フルローン)が出る場合もあれば、半分しか融資されない場合もある。事前に金融機関に相談を

マンション投資の収益性を判断する指標として、「利回り」があります。

利回りには「表面利回り」と「実質利回り」の2種類があり、それぞれ計算方法と意味が異なります。

物件情報に記載されている利回りだけで判断すると、実際の収益性を見誤る可能性がある

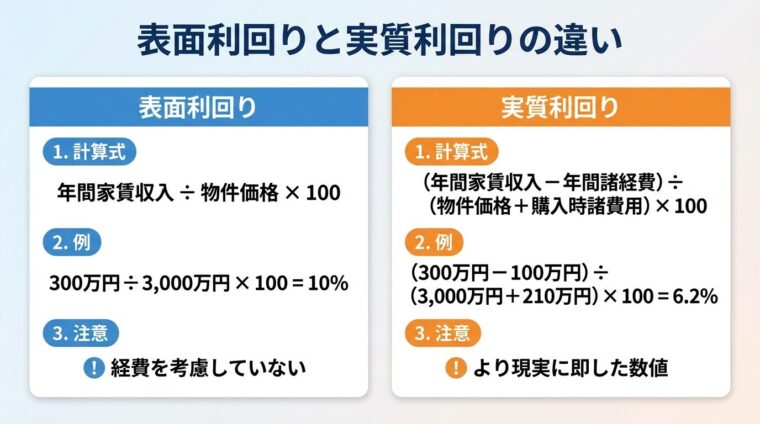

表面利回りとは、年間の家賃収入を物件価格で割った数値で、経費を考慮しない簡易的な利回りです。

計算式は以下の通りです。

表面利回り(%)= 年間の家賃収入 ÷ 物件価格 × 100

たとえば、物件価格が3,000万円で、年間の家賃収入が300万円の場合、表面利回りは以下のように計算されます。

300万円 ÷ 3,000万円 × 100 = 10%

表面利回りは計算が簡単で、物件同士を比較する際に便利な指標です。

不動産会社の広告に掲載されている利回りは、ほとんどがこの表面利回りです。

管理費や修繕費、税金などの経費を考慮していないため、実際に手元に残る収益とは大きく異なる

実質利回りとは、年間の家賃収入から経費を差し引いた実質的な収益を、物件価格と購入時の諸費用を合わせた総投資額で割った数値です。

計算式は以下の通りです。

実質利回り(%)=(年間の家賃収入 − 年間の諸経費)÷(物件価格 + 購入時の諸費用)× 100

たとえば、物件価格が3,000万円、購入時の諸経費が210万円(物件価格の7%)、年間の家賃収入が300万円、年間の諸経費が100万円の場合、実質利回りは以下のように計算されます。

(300万円 − 100万円)÷(3,000万円 + 210万円)× 100 = 約6.2%

この例では、表面利回りが10%であっても、実質利回りは約6.2%となり、3.8ポイントもの差が生じます。

実質利回りは、より現実に即した収益性を把握できるため、投資判断の際には必ず計算しておくべき指標

ここでは、投資額別に実質利回りのシミュレーションを見てみましょう。

| 物件タイプ | 物件価格 | 購入時諸費用 | 年間家賃収入 | 年間諸経費 | 実質利回り |

| 中古区分マンション | 2,000万円 | 200万円 | 120万円 | 30万円 | 約4.1% |

| 一棟アパート | 7,000万円 | 700万円 | 700万円 | 150万円 | 約7.1% |

このように、物件価格や経費によって実質利回りは大きく変わります。

物件を選ぶ際は、表面利回りだけでなく、実質利回りを自分で計算して比較することが重要

マンション投資のメリット7つ

マンション投資には、株式投資や投資信託とは異なる独自のメリットがあります。

ここでは、マンション投資の主なメリットを7つ紹介します。

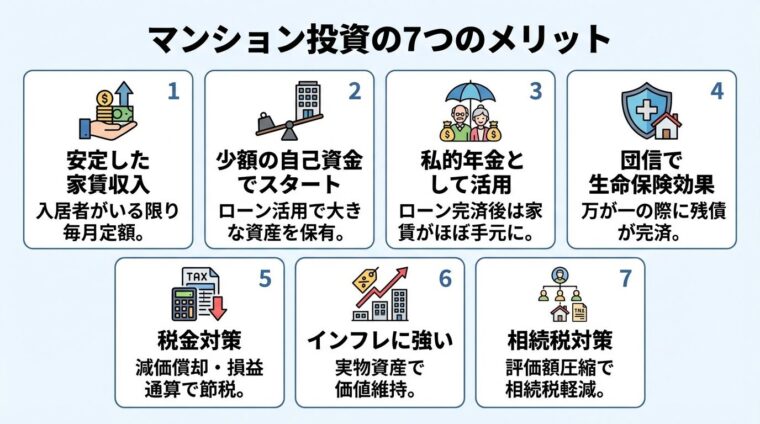

マンション投資の最大のメリットは、入居者がいる限り毎月安定した家賃収入が得られることです。

株式投資のように価格が日々変動することがなく、収入の予測が立てやすい点が特徴です。

立地の良い物件を選べば、長期的に安定した収入を確保できる

マンション投資では、不動産投資ローンを活用することで、少額の自己資金で大きな資産を保有できます。

たとえば、自己資金500万円で2,000万円の物件を購入できるため、自己資金に対する収益率を高めることが可能です。

これをレバレッジ効果と呼び、不動産投資の大きな魅力の1つです。

ローン完済後は、家賃収入がほぼそのまま手元に残るため、私的年金として活用できます。

公的年金だけでは不安を感じる方にとって、安定した収入源を確保できる

不動産投資ローンを組む際に加入する団体信用生命保険(団信)により、ローン返済中に万が一のことがあった場合、残債が保険金で完済されます。

遺族には無借金の物件が残り、家賃収入を得ることができるため、生命保険と同様の効果があります。

団信の保険料はローン金利に含まれており、別途保険料を支払う必要がない

既に生命保険に加入している方は、団信加入後に保険を見直すことで、保険料を削減できる可能性があります。

マンション投資では、建物の減価償却費を経費として計上できます。

減価償却とは、建物の取得費用を耐用年数に応じて分割して経費計上する仕組みです。

これにより、実際に現金が出ていかなくても帳簿上の赤字を作ることができ、給与所得と損益通算することで所得税・住民税を軽減できる場合があります。

出典: 国税庁 不動産所得の損益通算

税金対策の効果は個人の状況により異なるため、税理士への相談をおすすめ

不動産は実物資産であるため、インフレ(物価上昇)に強い特徴があります。

インフレ時には不動産価格や家賃が上昇する傾向があり、資産価値を維持しやすくなります。

現金や預金だけでは、インフレによって実質的な価値が目減りするリスクがありますが、不動産投資はそのリスクをヘッジする手段となります。

不動産は、相続税評価額が時価よりも低く算定されるため、相続税対策として活用できます。

特に賃貸用不動産は、さらに評価額が下がるため、現金で相続するよりも相続税を抑えられる可能性があります。

相続税対策として不動産投資を行う場合は、専門家に相談し、総合的な判断を行うことが重要

マンション投資で気をつけたい5つのリスクと対策

マンション投資には多くのメリットがある一方で、リスクも存在します。

ここでは、主なリスクとその対策を解説します。

空室リスクとは、入居者が見つからず家賃収入が得られない状態が続くリスクです。

区分マンション投資では、1部屋が空室になると収入がゼロになる

【対策】

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

空室リスクを軽減できるが、賃料は市場家賃より低めに設定され、見直される場合がある

サブリース契約の詳細は国土交通省のガイドラインを確認してください。

出典: 国土交通省 サブリース規制ポータル

家賃滞納リスクとは、入居者が家賃を支払わないリスクです。

滞納が続くと、収入が途絶えるだけでなく、退去手続きにも時間と費用がかかります。

【対策】

家賃保証会社は入居者が滞納した場合にオーナーに家賃を立て替える。保険料は入居者負担

地震や火災などの自然災害により、物件が損壊するリスクがあります。

日本は地震大国であり、台風などの自然災害も多いため、災害リスクへの備えは必須です。

【対策】

火災保険は不動産投資ローンを組む際に加入を求められることが多く、地震保険は火災保険とセットで加入可能

築年数の経過や周辺環境の変化により、物件の資産価値が下落するリスクがあります。

資産価値が下がると、売却時に購入価格を下回る可能性がある

【対策】

立地条件が良い物件は、築年数が経過しても資産価値が下がりにくい

変動金利でローンを組んでいる場合、金利が上昇すると月々の返済額が増えるリスクがあります。

返済額が増えると、家賃収入との差額が縮まり、収益性が悪化する可能性があります。

【対策】

固定金利は変動金利よりも金利が高めだが、返済額が一定のため長期的な資金計画が立てやすい

マンション投資の始め方

マンション投資を始めるには、いくつかのステップを踏む必要があります。

ここでは、実際に投資を始めるまでの流れを5つのステップで解説します。

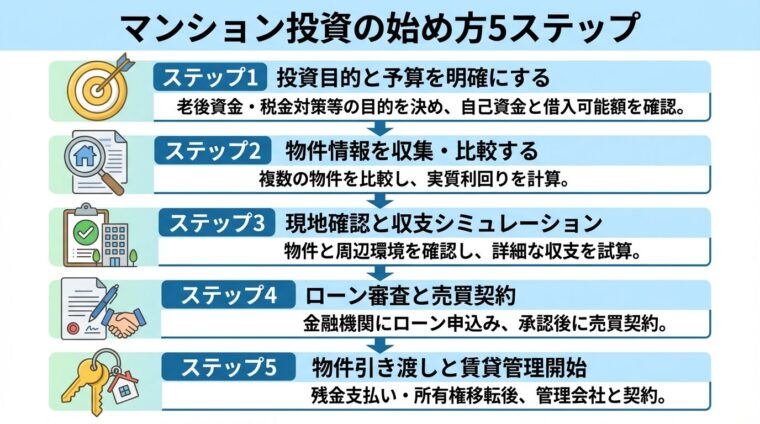

まず、マンション投資を始める目的を明確にしましょう。

「老後の年金対策」「税金対策」「資産形成」など、目的によって選ぶべき物件や投資戦略が変わります。

次に、自己資金と借入可能額を確認し、投資予算を決めます。

無理のない範囲で投資額を設定することが、長期的な成功の鍵

不動産会社のWebサイトや不動産投資専門のポータルサイトで、物件情報を収集します。

エリア、物件タイプ、価格、利回りなどの条件で絞り込み、複数の物件を比較しましょう。

物件情報に記載されている利回りは表面利回りであることが多いため、自分で実質利回りを計算することが重要

気になる物件が見つかったら、必ず現地を確認しましょう。

物件の状態だけでなく、周辺環境や最寄り駅からの距離、商業施設の有無などもチェックします。

また、不動産会社に詳細な収支シミュレーションを依頼し、月々のキャッシュフロー(収入−支出)を確認します。

空室期間や修繕費などのリスクも考慮したシミュレーションを行うことが大切

購入する物件が決まったら、金融機関に不動産投資ローンの審査を申し込みます。

審査には、源泉徴収票や確定申告書、物件資料などが必要です。

ローンの承認が下りたら、不動産会社と売買契約を結びます。契約時には手付金(物件価格の5〜10%程度)を支払います。

売買契約から1〜2か月後に物件の引き渡しが行われます。

引き渡し時に残金を支払い、物件の所有権がオーナーに移ります。

その後、賃貸管理会社と契約し、入居者の募集や物件管理を委託します。

管理会社の選定は、入居率や対応の質に直結するため、慎重に行いましょう

マンション投資では、賃貸管理を管理会社に委託するのが一般的です。

管理会社の選び方次第で、手間や収益性が大きく変わります。

管理委託とは、入居者募集、家賃の集金、クレーム対応、退去時の原状回復などを管理会社に任せる方法です。

管理委託費として家賃の5〜8%程度を支払いますが、オーナー自身の手間はほとんどかかりません。

自主管理とは、オーナー自身がすべての管理業務を行う方法です。

管理委託費がかからない分、収益性は高くなりますが、入居者対応や修繕手配などに時間と労力がかかります。

本業が忙しい会社員の方には、管理委託がおすすめ

管理会社を選ぶ際は、以下のポイントを確認しましょう。

複数の管理会社を比較し、実績や対応の質を確認することが重要です。

サブリース契約とは、管理会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う仕組みです。

| メリット | デメリット |

| 空室リスクを管理会社が負担するため、安定した収入が得られる | サブリース賃料は市場家賃より10〜20%低めに設定される |

| 入居者募集や管理の手間がかからない | 賃料は定期的に見直され、減額される可能性がある |

| – | 契約解除が難しい場合がある |

サブリース契約は空室リスクを避けたい方には有効だが、収益性は下がる点に注意

サブリース契約の詳細は国土交通省のガイドラインを確認してください。

出典: 国土交通省 賃貸住宅管理業法

マンション投資に向いている人・向いていない人

マンション投資は、すべての人に適した投資方法ではありません。

ここでは、マンション投資に向いている人と向いていない人の特徴を解説します。

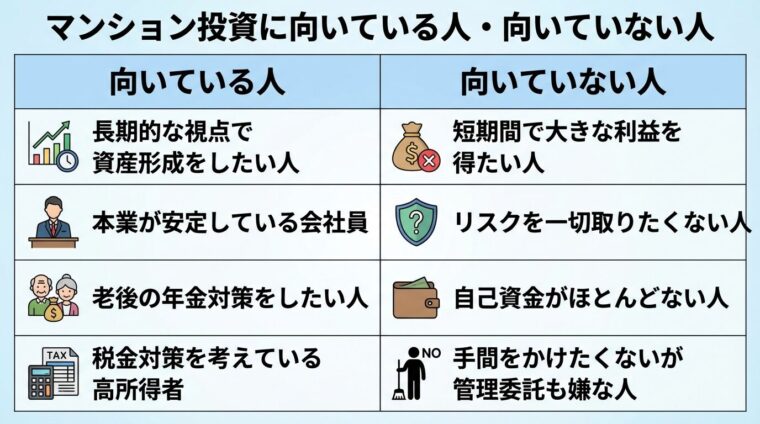

長期的な視点で資産形成をしたい人

マンション投資は、短期間で大きな利益を得るのではなく、長期的に安定した収入を得る投資です。

10年、20年といった長期スパンで資産形成を考えている人に適している

本業が安定している会社員

不動産投資ローンの審査では、安定した収入があることが重視されます。

会社員の方は、ローンが組みやすく、本業の収入でローン返済を補うこともできるため、マンション投資に向いています。

老後の年金対策をしたい人

ローン完済後は、家賃収入がほぼそのまま手元に残るため、私的年金として活用できます。

公的年金だけでは不安を感じる方にとって、有効な対策となります。

税金対策を考えている高所得者

減価償却や損益通算により、所得税・住民税を軽減できる場合があります。

年収が高く、税負担が重い方にとって、マンション投資は税金対策の手段となります。

短期間で大きな利益を得たい人

マンション投資は、株式投資のように短期間で大きな利益を得る投資ではありません。

短期的なリターンを求める方には、他の投資商品の方が適しています。

リスクを一切取りたくない人

マンション投資には空室リスク、災害リスク、金利変動リスクなどがあり、元本は保証されない

自己資金がほとんどない人

フルローンで物件を購入できる場合もありますが、諸費用や突発的な修繕費に備えるための自己資金は必要です。

まったく自己資金がない状態で始めるのはリスクが高いため、ある程度の資金を準備してから始めることをおすすめします。

不動産投資には、実物不動産を購入する以外にも、REIT(不動産投資信託)や不動産クラウドファンディングという選択肢があります。

| 投資方法 | 最低投資額 | 流動性 | レバレッジ | 特徴 |

| 実物不動産 | 数百万円〜 | 低い | あり | ローン活用可、税金対策、生命保険効果 |

| REIT | 数万円〜 | 高い | なし | 少額投資可、売買しやすい、物件選択不可 |

| 不動産CF | 1万円〜 | 低い | なし | 少額投資可、短期運用、途中解約不可 |

実物不動産投資は、ローンを活用したレバレッジ効果や税金対策、生命保険効果など、他の投資商品にはないメリットがあります。

一方、流動性が低く、管理の手間がかかる点がデメリット。ご自身の投資目的や資金状況に合わせて最適な投資方法を選びましょう

不動産クラウドファンディングの詳細は国土交通省の情報を確認してください。

出典: 国土交通省 不動産特定共同事業について

マンション投資は、適切な物件選びと運用を行えば、安定した収益を得ることが可能です。

利回りだけでなく、立地や管理体制、長期的な収支シミュレーションを総合的に判断することが重要です。

一般的には、物件価格の15〜30%程度の自己資金を用意するのが安心です。内訳は頭金が10〜20%、諸費用が新築で4〜7%、中古で7〜10%が一般的です。

フルローン(頭金0円)で始められる場合もありますが、借入額が大きくなるため月々の返済負担が重くなり、キャッシュフローが悪化するリスクがあります。

会社員の方でも、マンション投資は副業として十分に可能です。

ただし、会社の就業規則で副業が禁止されている場合は、事前に確認が必要です。不動産投資は一般的に「資産運用」として扱われ、副業に該当しないケースが多いですが、会社によって判断が異なります。

マンション投資で家賃収入を得た場合、確定申告が必要です。

不動産所得(家賃収入−経費)が20万円を超える場合は、必ず確定申告を行う必要があります。

初めての確定申告であれば、税理士に依頼することをおすすめします。費用は年間5万〜10万円程度が相場です。

空室が発生した場合は、管理会社に速やかに入居者募集を依頼しましょう。

募集条件(家賃、敷金・礼金、設備等)を見直すことで、入居者が見つかりやすくなる場合があります。

また、リフォームや設備更新を行い、物件の魅力を高めることも有効です。

新築マンションは、修繕費がかかりにくく、入居者が見つかりやすいメリットがあります。一方、物件価格が高く、利回りは低めです。

中古マンションは、物件価格が安く、利回りが高めですが、修繕費がかかりやすく、空室リスクも高くなる傾向があります。

ローンの返済が困難になった場合、まずは金融機関に相談し、返済条件の見直しや猶予を依頼しましょう。

それでも返済が難しい場合は、物件を売却して残債を返済する方法があります。

マンション投資は、家賃収入(インカムゲイン)と売却益(キャピタルゲイン)の2つの収益モデルで成り立っています。

初期費用は物件価格の15〜30%程度が目安で、表面利回りだけでなく実質利回りを計算して収益性を正確に判断することが重要です。

安定した家賃収入、レバレッジ効果、私的年金としての活用、団体信用生命保険による生命保険効果、税金対策など、多くのメリットがあります。

空室リスク、災害リスク、資産価値下落リスク、金利上昇リスクなど、さまざまなリスクも存在する

リスクを正しく理解し、立地選び、管理会社の選定、保険への加入などの対策を講じることが成功の鍵となります。

マンション投資を始める際は、投資目的と予算を明確にし、物件情報を収集・比較し、現地確認と収支シミュレーションを行い、慎重に判断しましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!