不動産投資の金利相場2026年版|1%台で借りる5つの方法

「サラリーマンは不動産投資のカモにされやすい」という話を耳にしたことはありませんか。

営業電話や勧誘メールを受けて不動産投資に興味を持ったものの、ネットで「カモ」というキーワードを見て不安になり、本当に危険なのか、どう対策すればいいのかを調べている方も多いでしょう。

実際、国民生活センターには不動産投資に関する相談が2018年度に1,350件寄せられており、特に20歳代の相談件数は2013年度の160件から2018年度には405件と2.5倍に増加しています。平均契約購入金額は2,776万円となっています。

出典: 国民生活センター 2019年3月28日報道発表資料

高額なローンを組まされて人生が狂ってしまうケースも少なくありません。

しかし、正しい知識を身につけ、悪徳業者の手口を理解していれば、カモにされるリスクを大幅に減らすことができます。

この記事では、サラリーマンがカモにされやすい理由、実際の被害事例、悪徳業者の見分け方、そして安全に不動産投資を始める方法まで、防衛的な視点から徹底的に解説します。

目次

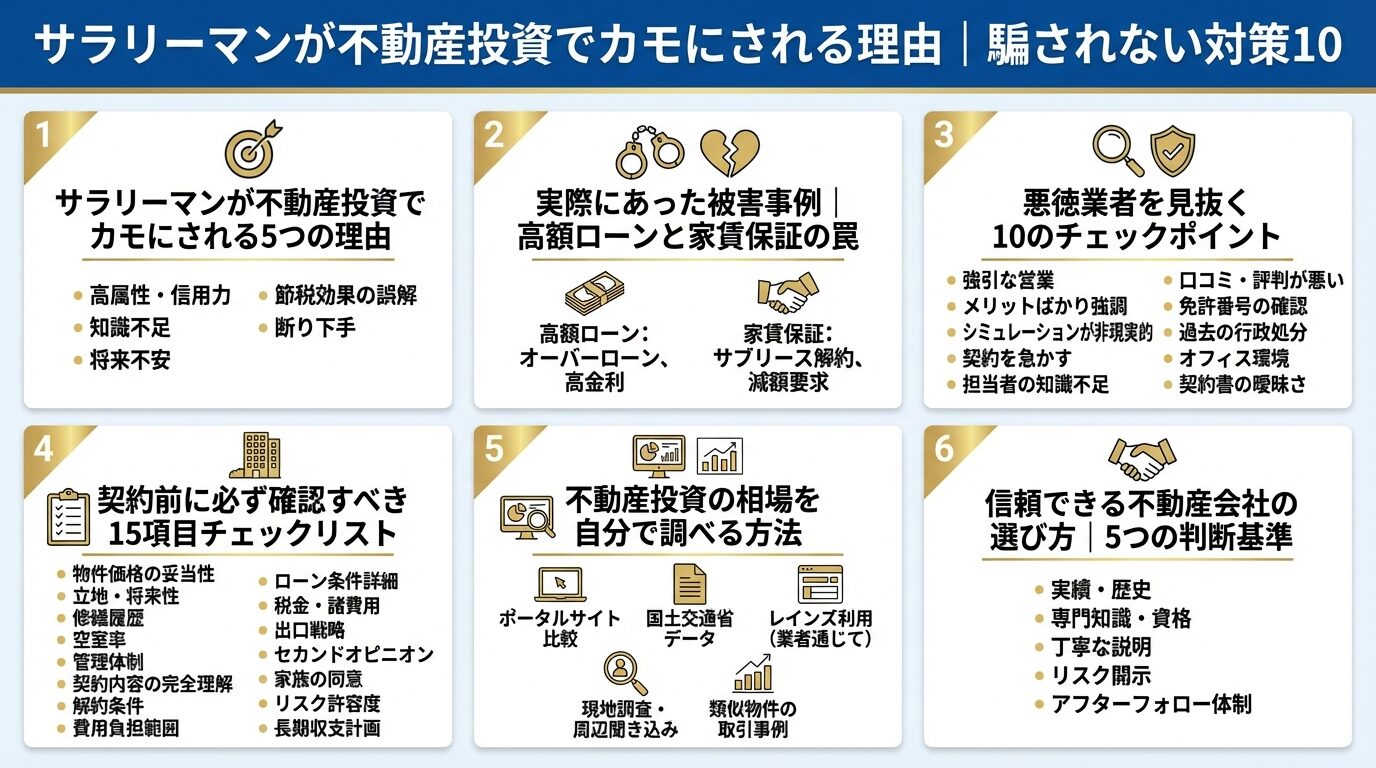

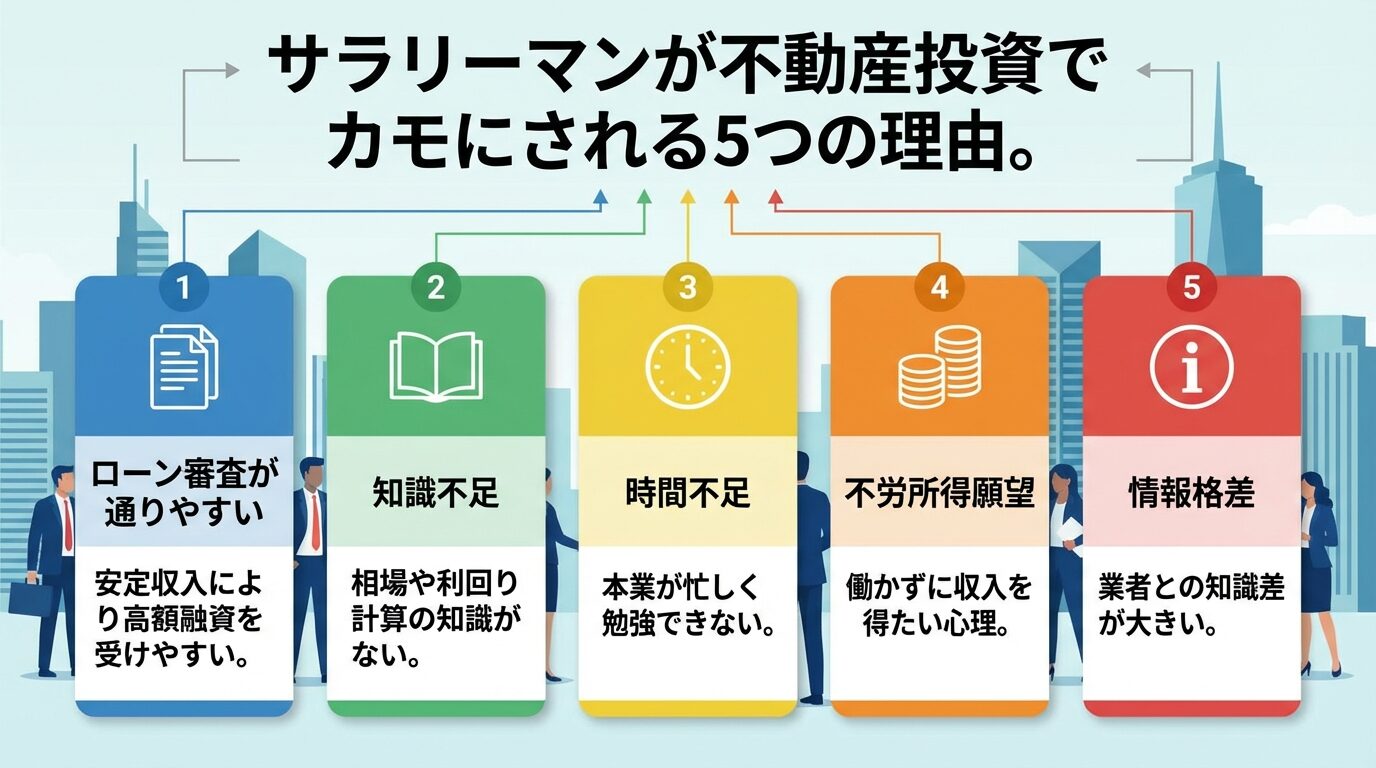

サラリーマンが不動産投資でカモにされる5つの理由

なぜサラリーマンは不動産投資の営業ターゲットにされやすいのでしょうか。

悪徳業者がサラリーマンを狙う背景には、明確な理由があります。

ここでは、サラリーマンがカモにされやすい5つの理由を詳しく解説します。

サラリーマンは毎月決まった給与収入があるため、金融機関からの社会的信用が高く評価されます。

このため、不動産投資ローンの審査に通りやすい傾向があります。

これは本来メリットである一方、悪徳業者にとっては「ローンを利用させて高額な物件を売りつけやすい顧客」と見られてしまう原因にもなります。

業者は「あなたほどの年収があれば、このくらいのローンは問題なく組めます」といった言葉で、相場よりも高額な物件や収益性の低い物件の購入を勧めてくることがあります。

かぼちゃの馬車事件では、サラリーマンを中心に約700名が1億円規模のローンを組まされた

不動産投資には、物件の適正価格、利回りの計算、税金、法律といった専門知識が必要です。

しかし、多くのサラリーマンはこれらの知識を十分に持っていません。

業者から提示された情報が正しいのか判断できず、言われるがままに契約してしまうリスクが高まります。

例えば、表面利回りだけを提示されて「高利回り物件です」と説明されても、実質利回りを計算すると赤字になるケースは珍しくありません。

また、周辺相場を知らないまま、相場より1,000万円以上高い物件を購入してしまう事例もあります。

サラリーマンは平日は仕事で忙しく、休日は家族と過ごすため、不動産投資について十分に勉強する時間を確保できません。

このため、不動産会社から提示された資料を頼りに判断してしまう人が少なくありません。

市場調査や物件の現地確認、契約書の詳細な確認を省略すると、後で大きな問題が発覚する

「説明するだけ」と言われて会ってしまうと、強引に勧誘されて断りきれないこともあります。

「働かなくても家賃収入が入ってくる」「将来の年金代わりになる」といった言葉は、多忙なサラリーマンにとって非常に魅力的に聞こえます。

しかし、この心理が悪徳業者に利用されることがあります。

業者はメリットばかりを強調し、空室リスクや家賃下落リスク、修繕費用の発生といった重要なデメリットを十分に説明しないのです。

その結果、購入後に「こんなはずではなかった」と後悔することになります。

不動産投資は決して「不労所得」ではなく、物件管理や市場調査など、継続的な努力が必要

本業が忙しいサラリーマンは、時間不足を理由に、物件選定から管理までを不動産会社に任せたくなります。

しかし、すべての不動産会社が投資家にとって本当に最適な提案をしているとは限りません。

契約書の細部まで自分で確認せず、「難しいことはプロに任せる」という姿勢は危険です。

どういう条件の約束を交わすのか理解した上で契約しないと、後で解約したくてもできない条件がついている場合もあります。

不動産業界は専門性が高く、一般のサラリーマンと業者との間には大きな情報格差があります。

業者は市場動向や物件の適正価格を熟知していますが、一般の投資家はそうした情報にアクセスする手段が限られています。

この情報格差を利用して、業者が自社に有利な条件で契約を結ばせようとするケースがあります。

例えば、家賃保証の条件が曖昧だったり、サブリース契約の賃料見直し条項が小さな文字で記載されていたりすることがあります。

情報格差を埋めるには、自ら積極的に情報収集を行い、複数の業者から意見を聞くことが重要

【おすすめ不動産投資サービス】

上場企業が運営しており、透明性の高い提案が期待できる!

\AIによる客観的なデータ活用や専用アプリで情報を可視化/

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

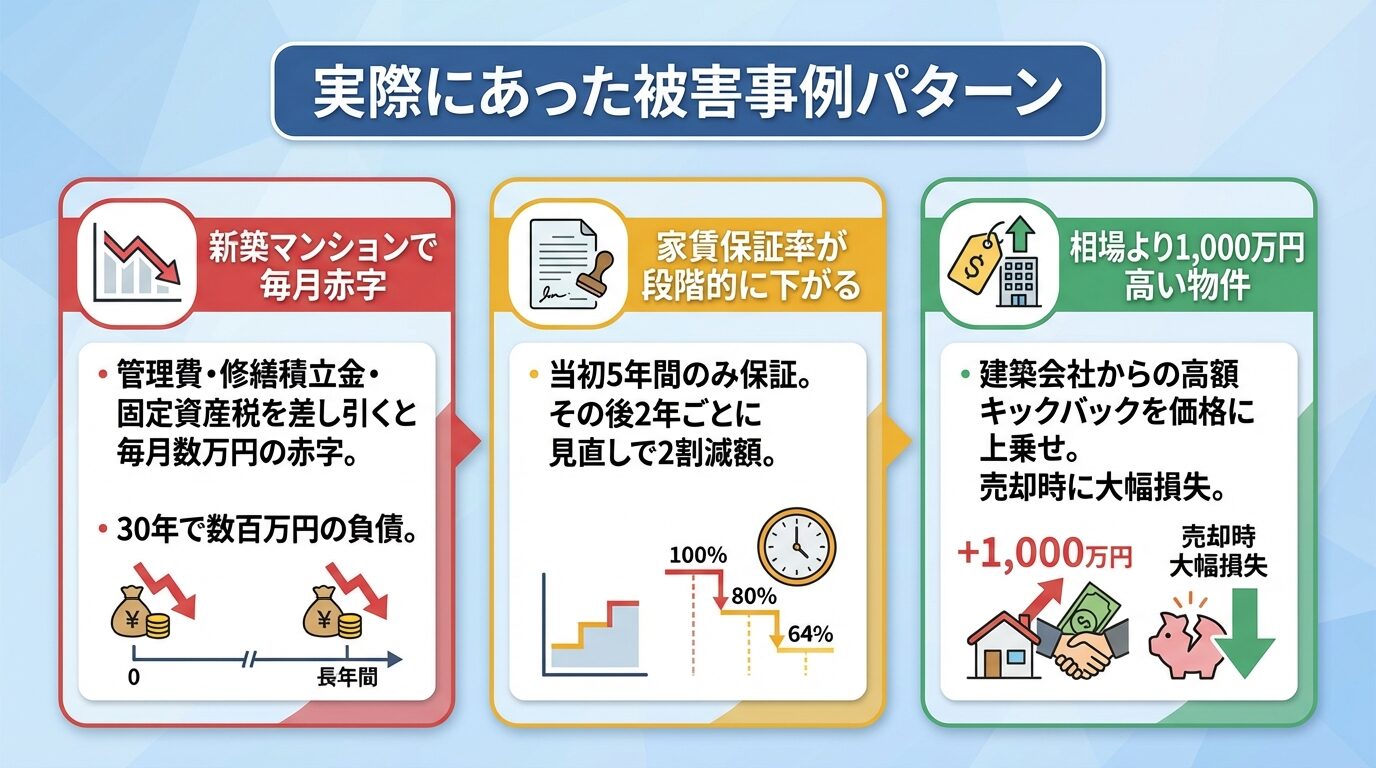

ここでは、サラリーマンが被害に遭いやすい具体的な事例パターンを紹介します。

これらの事例から学ぶことで、同じ轍を踏まないようにしましょう。

国民生活センターに寄せられる相談の中には、「税金対策になります」「家賃保証があるので安心です」と勧誘され、新築のコンパクトマンションを購入したものの、実際には管理費・修繕積立金・固定資産税などの経費を差し引くと、毎月数万円の赤字が発生していたというケースが多く見られます。

業者からは表面利回りのみを説明されますが、実質利回りを計算すると収支が悪化することがあります。

さらに、新築から10年で家賃が約1割下落し、手出しの額が拡大してしまうこともあります。

新築物件は販売会社の利益や「新築」プレミアが価格に転嫁され、総じて割高

30年ローンを組んでいた場合、このまま保有し続けると数百万円の負債を抱えることになります。

「30年間家賃保証」という言葉に惹かれて投資用マンションを購入したものの、契約書をよく読むと、家賃保証は当初5年間のみで、その後は2年ごとに見直しができる条項が小さな文字で記載されていたという相談事例があります。

5年後、管理会社から「周辺相場が下がったため、家賃保証額を2割減額します」と通告され、毎月の収支が大幅に悪化するケースが報告されています。

サブリース契約は借地借家法により借主からの賃料減額請求が認められている

「30年間家賃保証」と謳っていても、実際には賃料が見直される可能性があることを理解しておく必要があります。

不動産会社の営業マンに「この物件は人気エリアで資産価値が高い」と説明され、中古マンションを購入したものの、後で同じエリアの類似物件を調べたところ、相場より大幅に高い価格だったという相談事例があります。

不動産会社は建築会社から高額なキックバックを受け取り、それを物件価格に上乗せして販売していることがあります。

相場を知らないまま契約してしまうと、売却しようとしても大幅な損失が発生する状況に陥ります。

物件を購入する前には、必ず周辺相場を自分で調べることが重要

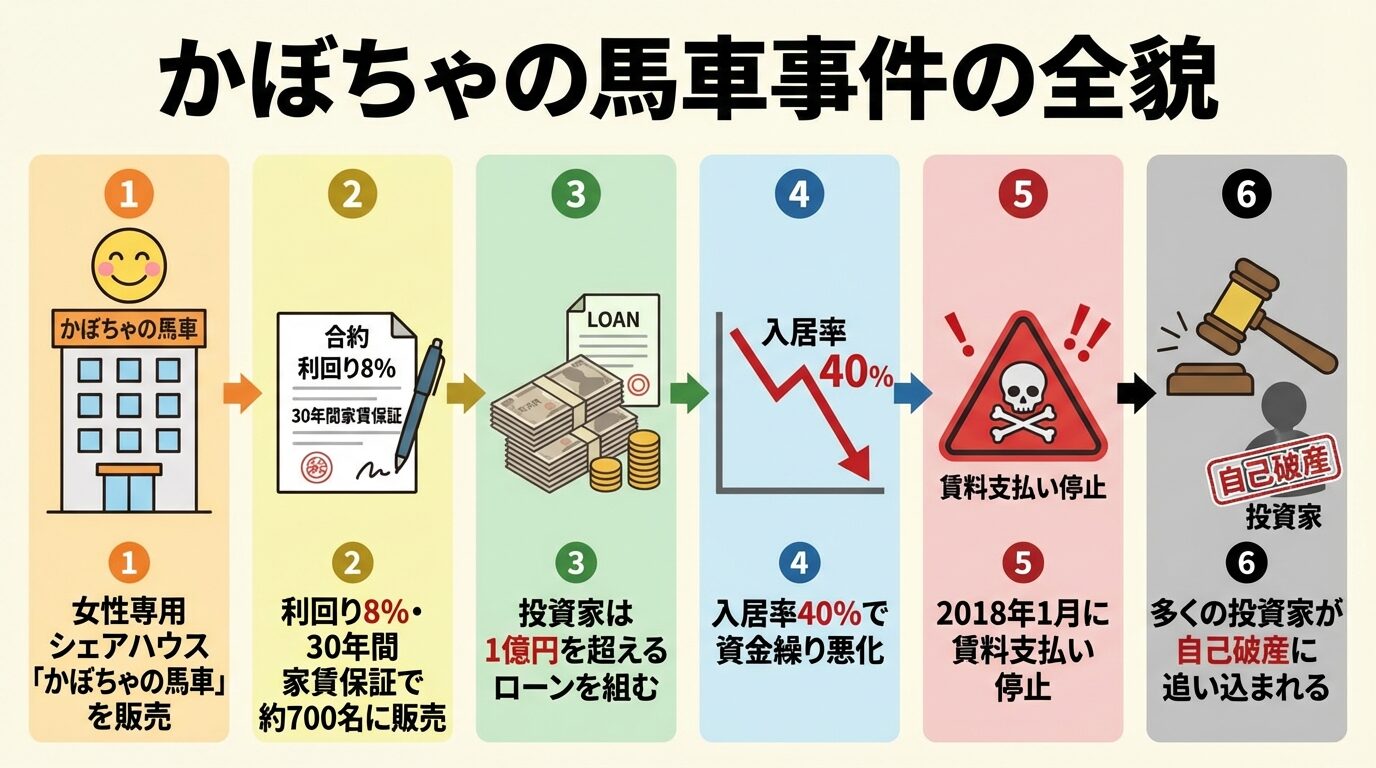

2018年に社会問題となった「かぼちゃの馬車事件」は、不動産投資の危険性を象徴する事例です。

株式会社スマートデイズが運営していた女性専用シェアハウス「かぼちゃの馬車」は、「利回り8%・30年間家賃保証」という魅力的な条件で、サラリーマンや公務員など約700名の投資家に販売されました。

投資家は1億円を超えるローンを組んで物件を購入しましたが、実際には入居率が40%程度にとどまり、スマートデイズの資金繰りが悪化しました。

スマートデイズは建築会社から建築費の50%という法外なキックバックを受け取っており、物件価格は相場の倍近い金額でした。

融資を行ったスルガ銀行が投資家の収入証明書を改ざんし、不正融資を行っていた

2018年1月にスマートデイズからの賃料支払いが停止され、多くの投資家が毎月のローン返済に苦しむことになりました。

この事件から学ぶべき教訓は、以下の通りです。

かぼちゃの馬車事件では、被害者弁護団の粘り強い交渉により、スルガ銀行との間で融資と物件を事実上帳消しにする「令和の徳政令」と呼ばれる異例の解決が実現しました。

「令和の徳政令」は極めて稀なケースであり、通常は投資家自身が損失を負担する

【おすすめ不動産投資サービス】

上場企業が運営しており、透明性の高い提案が期待できる!

\AIによる客観的なデータ活用や専用アプリで情報を可視化/

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

悪徳業者を見抜く10のチェックポイント

悪徳業者には共通する特徴があります。

以下の10のチェックポイントを押さえておけば、危険な業者を見抜くことができます。

「今日中に契約しないと他の人に取られてしまいます」「キャンペーンは今日までです」といった言葉で即決を迫る業者は要注意です。

不動産投資は高額な取引であり、冷静に検討する時間が必要です。

契約を急がせる業者は、投資家に考える時間を与えずに契約させようとしている可能性があります。

信頼できる業者であれば、「十分に検討してから決めてください」と言ってくれる

「必ず儲かります」「リスクはありません」といった断定的な表現を使う業者は、不動産特定共同事業法第21条および金融商品取引法第38条で禁止されています。

出典: 不動産特定共同事業法 第21条(断定的判断の提供禁止)

不動産投資には価格変動・空室・修繕費の増加・金利変動など、さまざまなリスクがあります。

これらのリスクを十分に説明せず、メリットばかりを強調する業者は信用できません。

信頼できる業者は、リスクについても丁寧に説明し、投資家が納得した上で契約できるようにサポート

「利回り8%の高利回り物件です」と表面利回りだけを提示する業者は要注意です。

表面利回りは年間家賃収入を物件価格で割ったもので、管理費・修繕積立金・固定資産税などの経費を考慮していません。

実際の収益性を判断するには、これらの経費を差し引いた実質利回りを計算する必要があります。

信頼できる業者は、実質利回りや空室時の負担額についても明確に説明してくれる

「30年間家賃保証」と謳いながら、保証期間や見直し条件が曖昧な業者は危険です。

家賃保証は一定期間後に見直されることが多く、賃料が減額される可能性があります。

契約書に「2年ごとに見直し」といった条項が小さな文字で記載されていることがあるため、必ず確認しましょう。

サブリース会社が破綻すれば家賃保証は消滅するため、会社の経営状況も確認が重要

周辺の類似物件と比べて明らかに高い価格で販売されている場合、業者が高額なキックバックを上乗せしている可能性があります。

物件を購入する前には、必ず周辺相場を自分で調べることが重要です。

不動産ポータルサイトやレインズ(不動産流通標準情報システム)を活用して、同じエリアの類似物件の価格を確認しましょう。

相場より1,000万円以上高い物件を購入すると、売却時に大幅な損失が発生

会社のホームページに運営歴や実績が明記されていない場合、信頼性に疑問があります。

信頼できる業者は、運営歴、管理戸数、入居率などの実績データを公開しています。

また、上場企業または運営歴10年以上の会社を選ぶことで、リスクを軽減できます。

会社の実績が不明確な場合は、契約を避けた方が無難です。

契約書の重要事項説明を省略したり、詳細な説明を避けたりする業者は危険です。

宅地建物取引業法では、重要事項説明が義務付けられています。

出典: 宅地建物取引業法

契約書には、物件の詳細、ローン条件、家賃保証の条件、解約条件などが記載されているため、必ず一つ一つ確認しましょう。

「細かいことは気にしなくて大丈夫です」といった言葉で説明を省略しようとする業者は信用できない

「他の業者に相談しないでください」「家族に相談しないでください」といった言葉でセカンドオピニオンを嫌がる業者は要注意です。

信頼できる業者であれば、投資家が他の専門家に相談することを歓迎するはずです。

不動産投資は高額な取引であるため、複数の業者から意見を聞いたり、税理士やファイナンシャルプランナーに相談したりすることが重要です。

セカンドオピニオンを嫌がる業者は、自社に不利な情報が明らかになることを恐れている

不動産会社に行政処分歴がある場合、過去に法令違反を犯した可能性があります。

国土交通省の「ネガティブ情報等検索サイト」を利用すれば、直近5年分の行政処分情報を確認できます。

行政処分には、業務停止処分、指示処分、免許取消処分などがあります。

複数回の処分歴がある会社や、直近の処分歴がある会社との契約は避けた方が無難

ただし、行政処分歴があっても十分に業務改善がなされている会社もあるため、処分の内容や改善状況を確認することが重要です。

「不動産投資で大幅に税金対策できます」といった言葉を過度に強調する業者は要注意です。

不動産投資には減価償却や損益通算による税効果が見込めますが、それはあくまでも一時的なものです。

出典: 国税庁 不動産所得の損益通算

税効果を得るために赤字の物件を保有し続けることは、本末転倒です。

不動産投資はあくまでも投資であり、利益を上げることが最優先。税効果は副次的なメリット

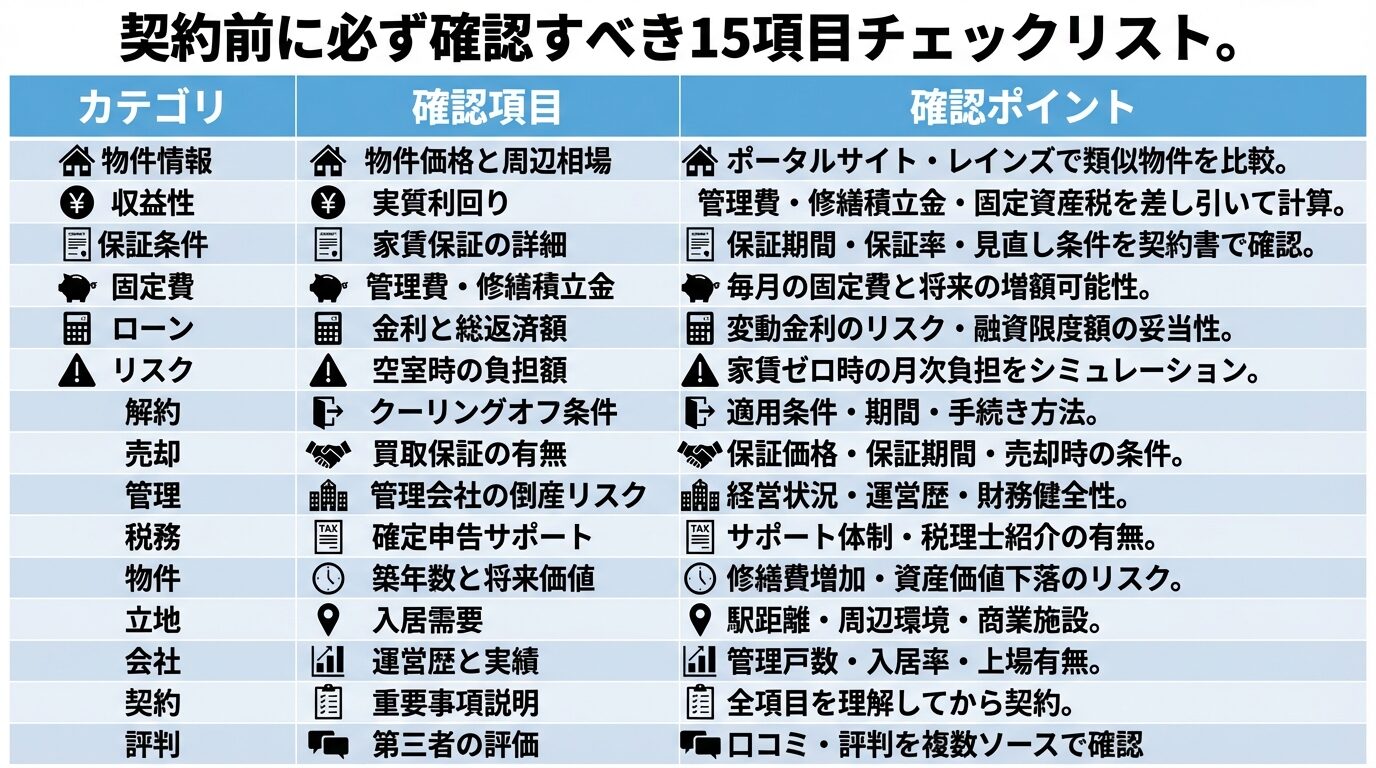

契約前に必ず確認すべき15項目チェックリスト

契約直前の方に向けて、見落としを防ぐための実用的なチェックリストを提供します。

以下の15項目をすべて確認してから契約しましょう。

不動産ポータルサイトやレインズを利用して、同じエリアの類似物件の価格を確認しましょう。

相場より明らかに高い場合は、業者に理由を確認することが重要です。

年間家賃収入から管理費・修繕積立金・固定資産税・火災保険料などの経費を差し引いた実質利回りを計算しましょう。

表面利回りだけで判断すると、実際には赤字になる可能性があります。

家賃保証の期間、保証率、見直し条件を契約書で確認しましょう。

「30年間家賃保証」と謳っていても、実際には2年ごとに見直される場合がある

管理費・修繕積立金は毎月発生する固定費です。

これらの金額が高いと、実質利回りが大幅に低下します。

また、修繕積立金は築年数が経過すると増額される可能性があるため、将来の負担も考慮しましょう。

金利、返済期間、総返済額を確認しましょう。

変動金利の場合、将来金利が上昇すると返済額が増加するリスクがあります。

また、融資限度額ギリギリのローンを組むと、空室時の負担が大きくなります。

空室が発生した場合、毎月いくらの負担が発生するのかをシミュレーションしましょう。

家賃収入がゼロになっても、ローン返済・管理費・修繕積立金・固定資産税は支払い続ける必要がある

不動産投資の契約は、一定の条件を満たせばクーリングオフが可能です。

現物不動産投資の場合は宅地建物取引業法、不動産クラウドファンディングの場合は不動産特定共同事業法に基づくクーリングオフが適用されます。クーリングオフの適用条件や期間を確認しておきましょう。

出典: 不動産特定共同事業法 第24条・第25条(契約書面交付義務)

また、手付解除の条件についても確認することが重要です。

将来物件を売却する際の条件や、業者による買取保証の有無を確認しましょう。

買取保証がある場合、保証価格や保証期間を確認することが重要です。

サブリース契約の場合、管理会社が倒産すると家賃保証が消滅します。

管理会社の経営状況や運営歴を確認し、倒産リスクを評価しましょう。

不動産投資を行うと、確定申告が必要になります。

業者が確定申告のサポートを提供しているか、税理士の紹介があるかを確認しましょう。

築年数が古い物件は、修繕費が増加したり、資産価値が下落したりするリスクがあります。

将来の資産価値を考慮して物件を選びましょう。

物件の立地条件(駅からの距離、周辺環境、商業施設の有無など)を確認しましょう。

入居需要が高いエリアの物件を選ぶことで、空室リスクを軽減できます。

会社の運営歴、管理戸数、入居率などの実績データを確認しましょう。

上場企業または運営歴10年以上の会社を選ぶことで、リスクを軽減できる

契約書の重要事項説明を受け、内容を十分に理解してから契約しましょう。

不明な点があれば、必ず業者に質問することが重要です。

インターネットで業者の評判や口コミを調べましょう。

口コミには主観的な意見も含まれるため、複数の情報源を参考にすることが重要

【おすすめ不動産投資サービス】

上場企業が運営しており、透明性の高い提案が期待できる!

\AIによる客観的なデータ活用や専用アプリで情報を可視化/

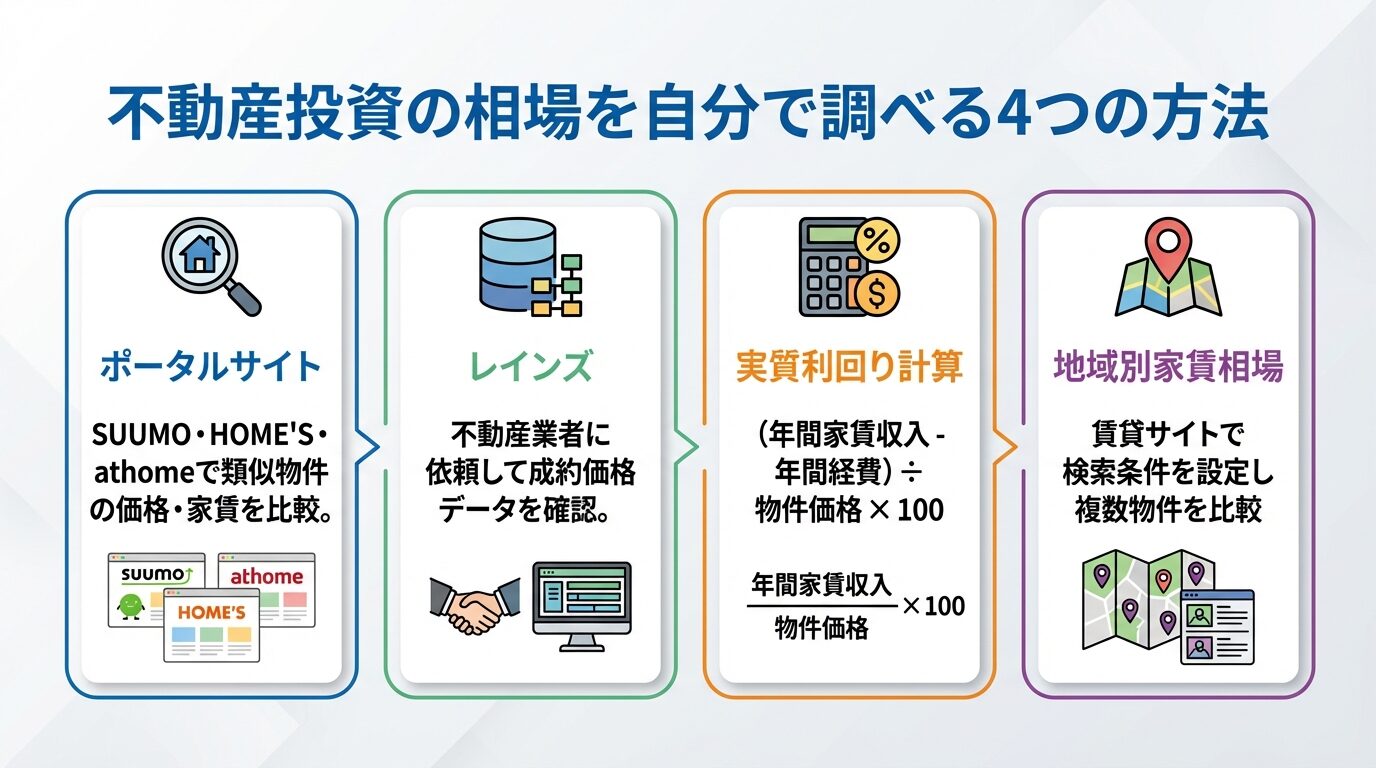

不動産投資の相場を自分で調べる方法

営業トークに依存しない判断力をつけるため、自分で情報収集する方法を解説します。

SUUMO、HOME’S、athomeなどの不動産ポータルサイトを利用すれば、同じエリアの類似物件の価格を簡単に確認できます。

検索条件として、物件の種類(マンション・アパート)、間取り、築年数、駅からの距離などを設定し、複数の物件を比較しましょう。

また、賃貸物件の家賃相場も確認することで、想定家賃が妥当かどうかを判断できます。

ポータルサイトの情報は定期的に更新されるため、最新の市場動向を把握するのに役立つ

レインズは、不動産業者が利用する物件情報システムで、成約価格などの詳細なデータが蓄積されています。

一般の方は直接アクセスできませんが、不動産業者に依頼すれば、レインズの情報を提供してもらえます。

また、国土交通省が運営する「土地総合情報システム」では、過去の不動産取引価格を検索できます。

これらの情報を活用することで、より正確な相場を把握できる

実質利回りは、以下の計算式で求めることができます。

実質利回り(%)=(年間家賃収入 – 年間経費)÷ 物件価格 × 100

年間経費には、管理費、修繕積立金、固定資産税、火災保険料、賃貸管理手数料などが含まれます。

例えば、物件価格2,500万円、年間家賃収入120万円、年間経費40万円の場合、実質利回りは(120万円 – 40万円)÷ 2,500万円 × 100 = 3.2%となります。

表面利回りは4.8%ですが、実質利回りは3.2%と大幅に低下する

SUUMO、HOME’Sなどの賃貸物件検索サイトを利用すれば、地域別の家賃相場を確認できます。

検索条件として、エリア、間取り、築年数、駅からの距離などを設定し、複数の物件を比較しましょう。

また、総務省統計局が公表している「住宅・土地統計調査」では、地域別の家賃データを確認できます。

出典: 総務省統計局 住宅・土地統計調査

これらの情報を活用することで、業者が提示する想定家賃が妥当かどうかを判断できる

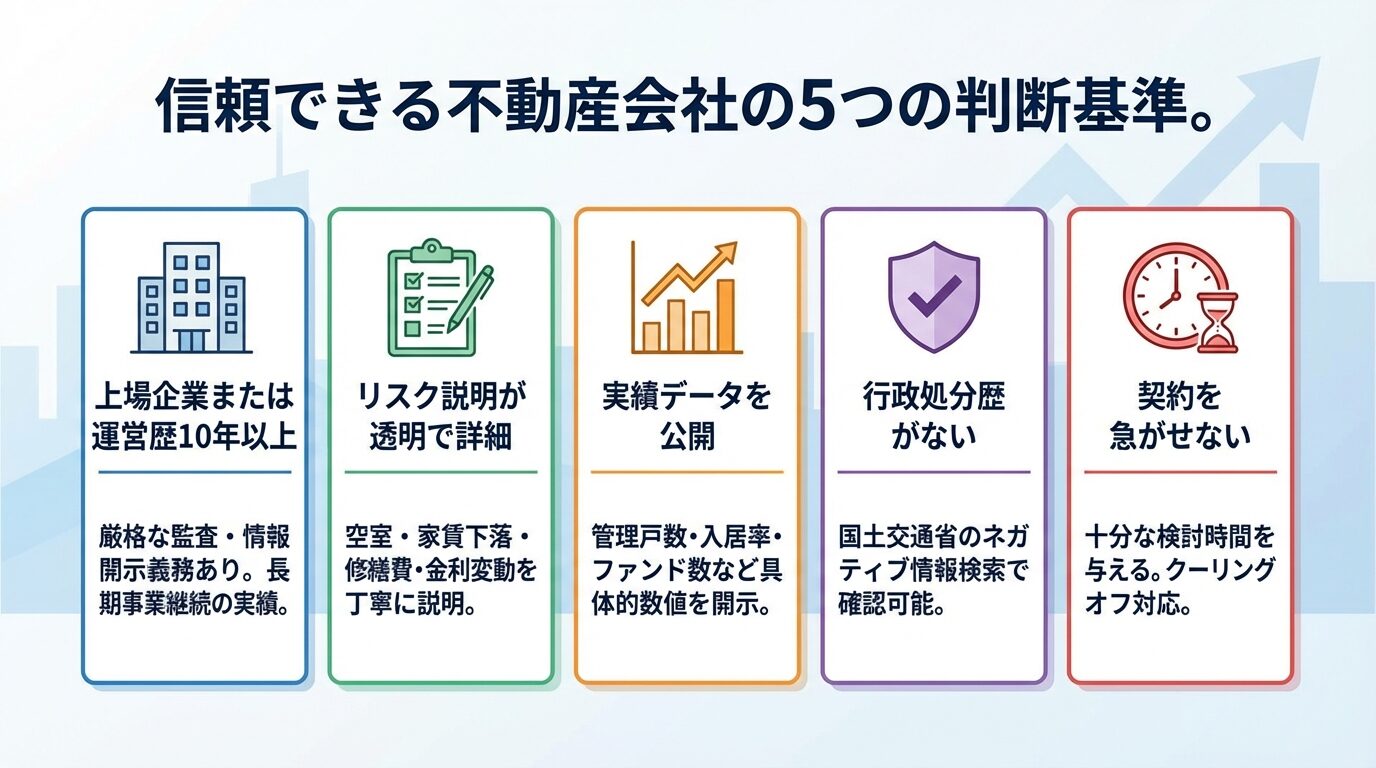

優良業者を選ぶ具体的な基準を提示し、安全な投資への第一歩を支援します。

上場企業は、厳格な監査や情報開示が義務付けられているため、信頼性が高いと言えます。

また、運営歴10年以上の会社は、長期にわたって事業を継続してきた実績があり、安定性が期待できます。

新興企業の場合、経営基盤が不安定で、将来的に倒産するリスクがあります。

信頼できる会社を選ぶことで、長期的に安心して投資を続けることができる

信頼できる業者は、メリットだけでなく、リスクについても丁寧に説明してくれます。

空室リスク、家賃下落リスク、修繕費の増加、金利変動リスクなど、不動産投資に伴うリスクを明確に説明する業者を選びましょう。

また、リスクに対する対策や、最悪のシナリオについても説明してくれる業者は信頼できます。

リスク説明を省略したり、「リスクはありません」と断言したりする業者は避けましょう

信頼できる業者は、管理戸数、入居率、ファンド数などの実績データを公開しています。

例えば、RENOSY(リノシー)は管理戸数44,239戸(2025年10月末時点)、入居率99.6%(2025年10月時点)といった具体的なデータを公開しています。

出典: RENOSY(リノシー)公式サイト

また、不動産クラウドファンディングの場合、過去のファンド数や運用実績を公開している業者を選びましょう。

実績データが不明確な業者は、信頼性に疑問がある

国土交通省の「ネガティブ情報等検索サイト」を利用して、業者の行政処分歴を確認しましょう。

検索方法は簡単で、業者名を入力するだけで、直近5年分の行政処分情報が表示されます。

行政処分には、免許取消、業務停止、指示などがあり、処分理由も記載されています。

複数回の処分歴がある会社や、直近の処分歴がある会社との契約は避けた方が無難

ただし、行政処分歴があっても十分に業務改善がなされている会社もあるため、処分の内容や改善状況を確認することが重要です。

信頼できる業者は、投資家が十分に検討できるよう、契約を急がせません。

また、クーリングオフの適用条件や期間について、書面で丁寧に説明してくれます。

クーリングオフは、一定の条件を満たせば契約後8日以内に無条件で契約を解除できる制度です。

出典: 不動産特定共同事業法

信頼できる業者は、クーリングオフの権利を尊重し、投資家が安心して契約できるようにサポート

安全に始められる不動産投資の選択肢

現物不動産投資に不安を感じる方に向けて、代替手段を提示し、投資ハードルを下げます。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

出典: 国土交通省 不動産特定共同事業について

1万円から投資できるため、初心者でも気軽に始めることができます。

また、物件の選定や管理は運営会社が行うため、手間がかかりません。

以下の表は、主要な不動産クラウドファンディングサービスの比較です。

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | 運営会社 | 上場区分 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | LAETOLI株式会社 | 非上場 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | クリアル株式会社 | 運営会社上場 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | ロードスターインベストメンツ株式会社 | 親会社上場 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | プロパティエージェント株式会社 | 親会社上場 |

| Jointoα | 100,000円〜 | 3.6%〜5% | 30件 | 穴吹興産株式会社 | 運営会社上場 |

| TECROWD | 100,000円〜 | 7%〜11% | 94件 | TECRA株式会社 | 非上場 |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 | 株式会社エボルゾーン | 非上場 |

※ファンド数はCREALが2026年3月26日時点、その他は各社公式サイト掲載の累計実績

不動産クラウドファンディングには、優先劣後構造を採用しているサービスが多く、投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」とし、損失が発生した場合に劣後出資から先に負担する仕組みです。

優先劣後構造があっても元本保証ではなく、劣後出資の割合を超える損失が発生した場合は投資家も損失を負担

運用期間中は途中解約ができない場合が多く、流動性リスクがあるため、余裕資金で投資することが重要

想定利回りは予定分配率であり、市況変動により元本割れのリスクがあります。

REIT(不動産投資信託)は、投資家から集めた資金で複数の不動産を購入し、その賃料収入や売却益を投資家に分配する仕組みです。

証券取引所に上場しているため、株式と同様に売買できます。

少額から投資でき、複数の不動産に分散投資できるため、リスクを軽減できます。

流動性が高く、必要に応じて売却できる点もメリット

J-REIT市場は上場57銘柄、時価総額約16.6兆円、予想分配金利回り4.736%(2025年7月末時点)となっています。

出典: J-REIT.jp(ARES)

REITの価格は市場の需給により変動するため、元本割れのリスクがある

分配金は不動産市況や運用成績により変動するため、安定した収入が保証されているわけではない

現物不動産投資は、マンションやアパートなどの不動産を購入し、賃貸収入や売却益を得る投資手法です。

長期的な資産形成に適しており、インフレに強いという特徴があります。

また、ローンを活用することで、少ない自己資金で大きな資産を形成できます。

以下の表は、主要な現物不動産投資サービスの比較です。

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 運営会社 | 上場区分 |

| RENOSY(リノシー) | 初期費用10万円※1 月々1万円※2 | ※3%〜7% | 99.6% | 株式会社GA technologies | 運営会社上場 |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | J.P.Returns株式会社 | 非上場 |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | プロパティエージェント株式会社 | 親会社上場 |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 株式会社シーラ | 運営会社上場 |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 株式会社トーシンパートナーズ | 非上場 |

| FJネクスト | 100,000円〜 | 3.5%〜5% | 99% | 株式会社FJネクストホールディングス | 運営会社上場 |

| グローバル・リンク・マネジメント | 要問い合わせ | 3%〜4% | 99.17% | 株式会社グローバル・リンク・マネジメント | 運営会社上場 |

※入居率は各社公表データ(RENOSY(リノシー)は2025年10月時点、その他は各社公式サイト掲載の最新データ)

現物不動産投資には、空室リスク、修繕費の増加、金利変動リスクなど、さまざまなリスクがあります。

また、物件の管理や入居者対応など、手間がかかる場合があります。

信頼できる管理会社を選ぶことで、これらの手間を軽減できるが、管理手数料が発生

現物不動産投資を始める際は、十分な知識を身につけ、リスクを理解した上で慎重に判断することが重要

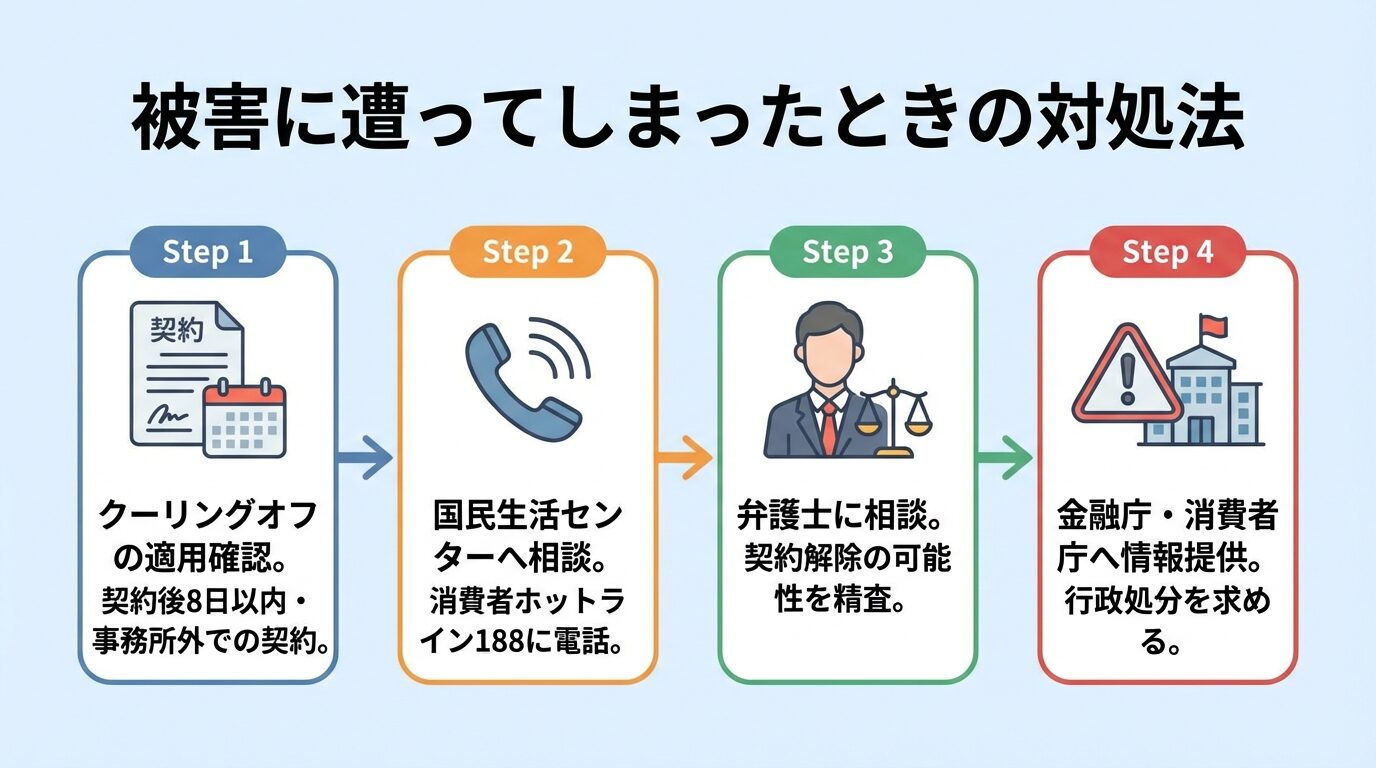

被害に遭ってしまったときの対処法

既に契約してしまった方に向けて、具体的な救済手段を提示し、諦めずに対処できることを伝えます。

不動産投資の契約は、一定の条件を満たせばクーリングオフが可能です。

クーリングオフの適用条件は以下の通りです。

クーリングオフを行う場合は、内容証明郵便で書面を送付することが一般的です。

書面には、契約解除の意思、契約日、物件の所在地、契約金額などを明記します。

クーリングオフは書面を発した時点で効力が生じるため、8日以内に発送すれば、相手に届くのが8日を過ぎても問題ない

クーリングオフが成立すれば、契約は遡及的に消滅し、支払った手付金などは全額返金されます。

出典: 宅地建物取引業法 第47条の2第3項

不動産投資のトラブルに遭った場合、国民生活センターに相談することができます。

消費者ホットライン「188(いやや!)」に電話すれば、最寄りの消費生活センターを案内してもらえます。

国民生活センターでは、専門の相談員が対応し、クーリングオフの可否や具体的な対処法についてアドバイスしてくれます。

悪質な業者に対しては、行政機関に情報提供を行い、業務改善命令や業務停止処分などの措置を求めることもできる

相談は無料で、秘密は厳守されますので、安心して相談してください

クーリングオフの期間を過ぎてしまった場合でも、契約解除できる可能性があります。

例えば、業者が重要事項を説明しなかった場合や、脅迫や詐欺的な手法で契約させられた場合は、消費者契約法に基づいて契約を取り消せる可能性があります。

また、手付金を放棄することで契約を解除する「手付解除」という方法もあります。

弁護士に相談すれば、契約書の内容を精査し、契約解除の可能性や具体的な手続きについてアドバイスしてもらえます。

弁護士費用はかかりますが、高額な損失を回避できる可能性があるため、早めに相談することをおすすめ

悪質な業者による被害に遭った場合、金融庁や消費者庁に情報提供することができます。

金融庁では、宅地建物取引業者に対する監督を行っており、法令違反があった場合は行政処分を行います。

消費者庁では、消費者被害の防止や救済のための施策を行っています。

出典: 消費者庁

情報提供を行うことで、他の消費者が同じ被害に遭うことを防ぐことができる

また、業者に対する行政処分が行われれば、業者の信用が失墜し、被害回復の交渉がしやすくなる可能性があります。

【おすすめ不動産投資サービス】

上場企業が運営しており、透明性の高い提案が期待できる!

\AIによる客観的なデータ活用や専用アプリで情報を可視化/

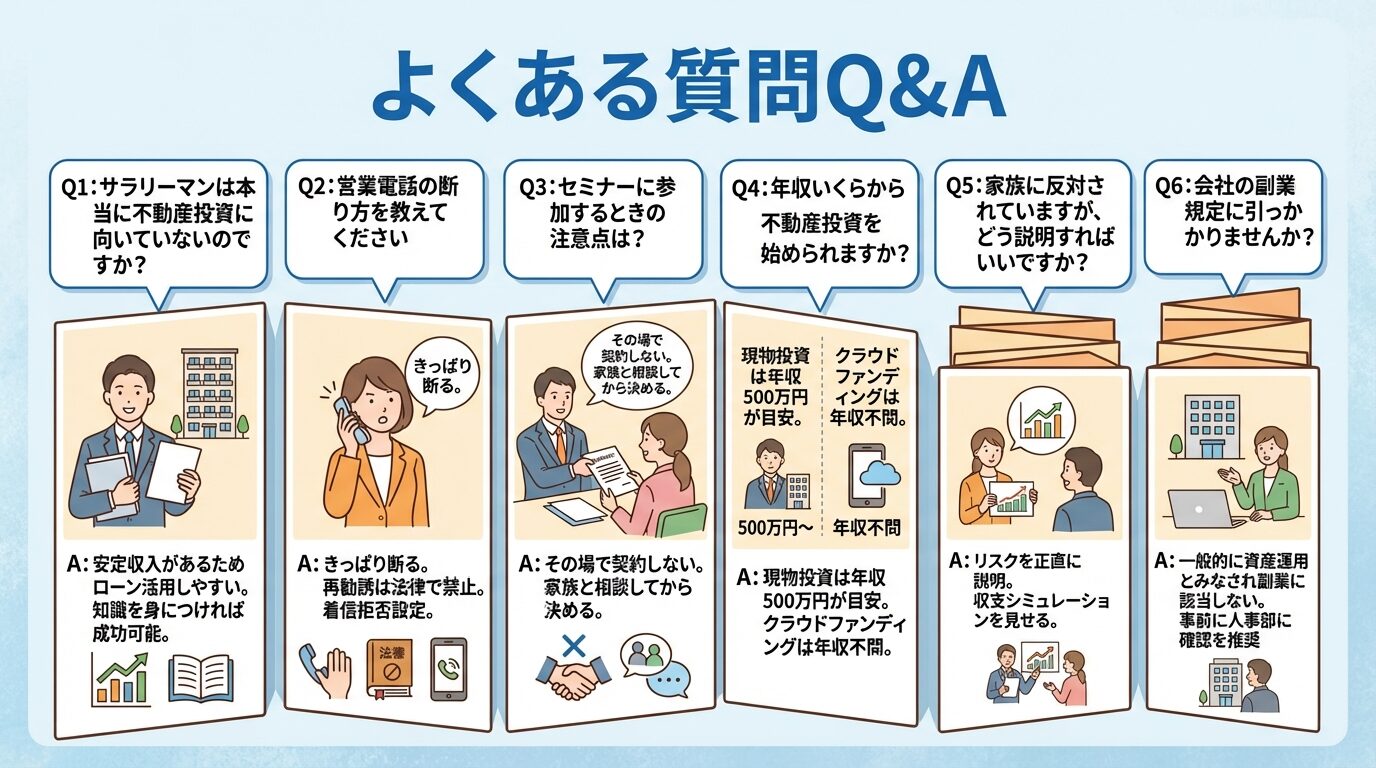

サラリーマンが不動産投資に向いていないわけではありません。

むしろ、安定した収入があるため、ローンを活用した投資がしやすいというメリットがあります。

ただし、知識不足や時間不足を理由に、業者に任せきりにしてしまうと、カモにされるリスクが高まります。

正しい知識を身につけ、自分で情報収集を行い、リスクを理解した上で投資すれば、サラリーマンでも成功する可能性は十分にあります。

不動産投資の営業電話がかかってきた場合、以下の方法で断ることができます。

一度断ったにも関わらず業者が勧誘を続けることは、宅地建物取引業法第47条の2第3項で禁止されています。

出典: 宅地建物取引業法

また、電話がかかってきた時間や内容をメモしておくと、後で証拠として役立ちます。

不動産投資セミナーに参加する際は、以下の点に注意しましょう。

複数のセミナーに参加し、比較検討することで、より良い判断ができます。

不動産投資を始めるために必要な年収は、投資手法や物件価格により異なります。

現物不動産投資の場合、金融機関の融資審査では年収500万円以上が一つの目安とされています。

ただし、年収だけでなく、勤務先の安定性、勤続年数、自己資金なども審査の対象となります。

重要なのは年収の高さではなく、自分のリスク許容度や投資目的に合った手法を選ぶことです。

不動産投資を家族に反対されている場合、以下のように説明することをおすすめします。

家族の不安を理解し、一緒に検討することが重要です。

また、家族が反対する理由を聞き、その不安を解消する方法を一緒に考えましょう。

不動産投資が会社の副業規定に引っかかるかどうかは、会社の規定により異なります。

一般的に、不動産投資は「資産運用」とみなされ、副業には該当しないことが多いです。

ただし、事業規模が大きい場合(物件数が多い、家賃収入が高額など)は、副業とみなされる可能性があります。

心配な場合は、事前に会社の人事部や総務部に確認することをおすすめします。

なお、過去の裁判例では、就業時間外のプライベートの時間まで制約をかけることはできないとの判断が示されています。

サラリーマンが不動産投資でカモにされやすい理由は、安定収入でローン審査が通りやすいこと、不動産の知識不足、本業が忙しく勉強する時間がないこと、不労所得への憧れ、情報格差などが挙げられます。

悪徳業者は、即決を迫る、メリットばかり強調する、表面利回りだけを提示する、家賃保証の条件が曖昧、相場より高い価格設定などの特徴があります。

契約前には、物件価格と周辺相場の比較、実質利回りの計算、家賃保証の条件詳細、管理費・修繕積立金の金額、ローン条件と総返済額など、15項目のチェックリストを必ず確認しましょう。

かぼちゃの馬車事件のような被害事例から学び、同じ轍を踏まないことが重要です。

信頼できる不動産会社を選ぶためには、上場企業または運営歴10年以上、リスク説明が透明で詳細、実績データを公開している、行政処分歴がない、契約を急がせないといった基準で判断しましょう。

現物不動産投資に不安を感じる場合は、1万円から始められる不動産クラウドファンディングやREITなど、リスクを抑えた代替手段を検討することもできます。

もし被害に遭ってしまった場合は、クーリングオフ、国民生活センターへの相談、弁護士への相談、金融庁・消費者庁への情報提供など、具体的な対処法があります。

諦めずに専門家に相談し、適切な対処を行いましょう

不動産投資で成功するためには、正しい知識を身につけ、自分で情報収集を行い、リスクを理解した上で慎重に判断することが最も重要です。

「カモにされない投資家」になるためには、営業トークを鵜呑みにせず、自分で考え、自分で判断する力を身につけることが必要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!