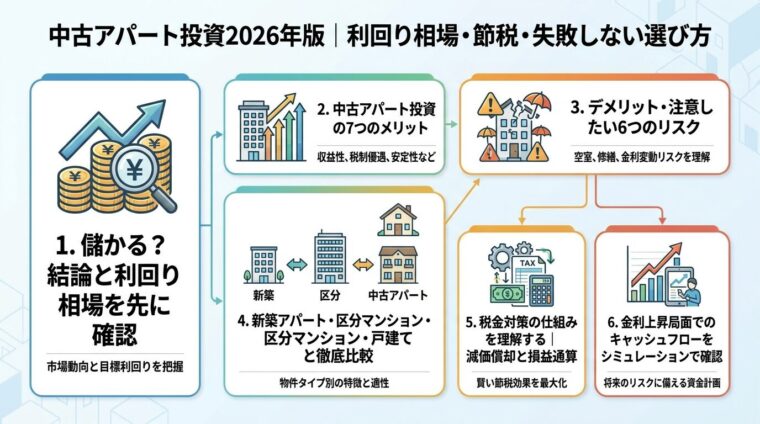

団地投資の始め方|100万円台で利回り20%超を実現する方法

「中古アパートって本当に儲かるの?」と疑問を持ちながら、具体的な利回りや失敗リスクがわからずに踏み出せない方は多いでしょう。

中古アパート投資は、新築と比べて高い表面利回り(グロス利回り)が期待でき、税金対策の手段としても注目されています。一方で、修繕費の増大や空室リスク、近年の金利上昇など、事前に把握しておくべきリスクも少なくありません。

この記事では、2025〜2026年の最新市場データをもとに、中古アパート投資のメリット・デメリットを網羅的に解説します。新築アパートや区分マンション投資との比較、税金対策の仕組み、金利上昇シミュレーション、購入フロー、失敗事例まで、初心者から中級者まで役立つ情報をまとめました。

掲載している利回り数値は過去の市場データに基づく参考値であり、将来の収益を保証するものではありません。

目次

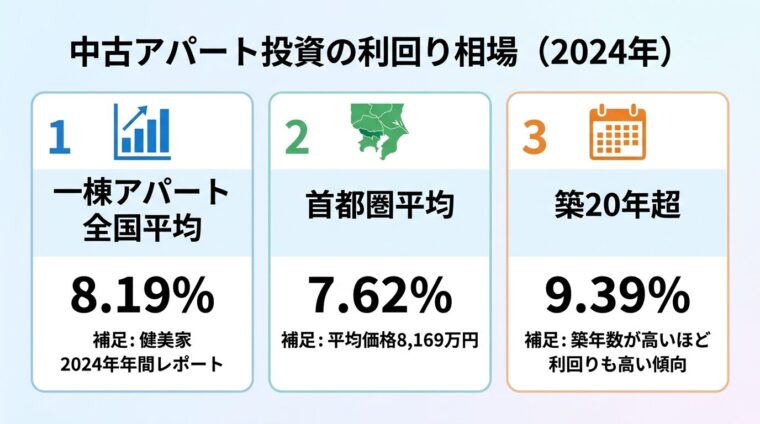

中古アパート投資は儲かる?結論と利回り相場を先に確認

結論から言えば、中古アパート投資は「条件次第で高い収益性が期待できる投資手法」です。ただし、物件の選び方・融資条件・管理体制によって結果は大きく変わります。

不動産投資と収益物件の情報サイト「健美家」によれば、2024年(2024年1月~12月期)の一棟アパートの平均利回りは8.19%でした。2023年から2024年にかけて、8%前後で推移しています。

出典: 健美家 収益物件市場動向年間レポート2024年

2024年の平均価格は7,787万円のため、平均して年間約638万円の収入が得られる計算です。ただしこれは表面利回りによる単純計算であり、実際の手取り収入は管理費・修繕費・税金等を差し引いた実質利回りで判断する必要があります。

地域差も大きく、

首都圏の一棟アパート平均利回りは7.62%(平均価格8,169万円)と全国平均より低い一方、賃貸需要の高さから低い空室率を維持しやすいという強みがあります。

出典: 健美家 収益物件市場動向年間レポート2024年

一方、 都心では築年数を重ねても利回りが下がりにくく、築20年超でも東京23区は6%台なのに対し、地方では利回り10%を超えるところも出てきます。

| 築年数帯(全国平均) | 表面利回りの目安 |

| 築10年未満 | 6.36% |

| 築10〜20年 | 7.35% |

| 築20年超 | 9.39% |

※上記は健美家 収益物件市場動向年間レポート2024年(2024年1月~12月期)をもとにした参考値です。実際の利回りは物件の立地・状態・管理状況により大きく異なります。

出典: 健美家 収益物件市場動向年間レポート2024年

中古アパートが収益性で注目される理由は、主に3点あります。

築20年超の平均利回りは9.39%。物件・立地次第では10%超も

第一に、新築より購入価格が低いため、同じ家賃収入でも利回りが高くなりやすい点です。 健美家データでは築20年超の平均利回りは9.39%であり、木造なら築30〜40年前後で建物の価値がほぼ土地値に近い価格のアパートが最も高い表面利回りを期待でき、物件・立地によっては10%を超えるケースも見られます。

第二に、減価償却を活用した税金対策の効果が大きい点です。これは後の章で詳しく解説します。

第三に、オーナーチェンジ物件であれば購入直後から家賃収入が得られる点です。入居者がすでにいる状態で購入するため、空室期間ゼロでスタートできます。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

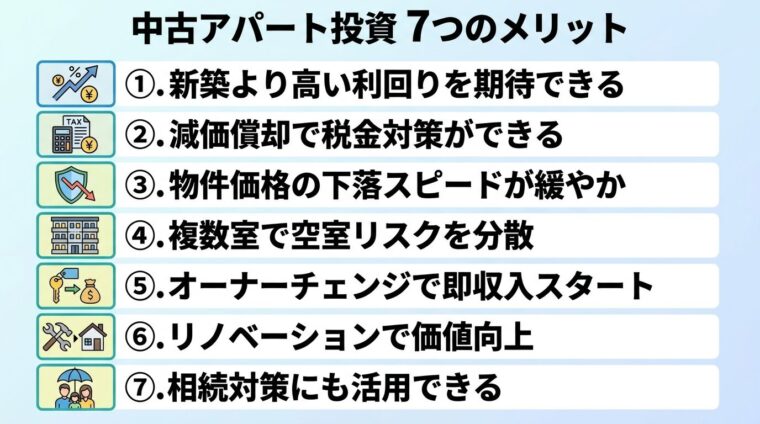

中古アパート投資の7つのメリット

中古アパート投資には、他の投資手法にはない固有のメリットがあります。それぞれ確認していきましょう。

新築・築浅アパートの表面利回りの目安が5〜6%前後なのに対し、築20年以上の中古一棟アパートは7%前後が目安です。新築・築浅アパートは物件価格が中古より高い分、表面利回りは低くなる傾向があります。

出典: 健美家 収益物件市場動向年間レポート2024年

高い表面利回りは、投資回収期間の短縮につながります。ただし、実質利回り(ネット利回り)は修繕費・管理費などを差し引くため、表面利回りより低くなる点に注意が必要です。

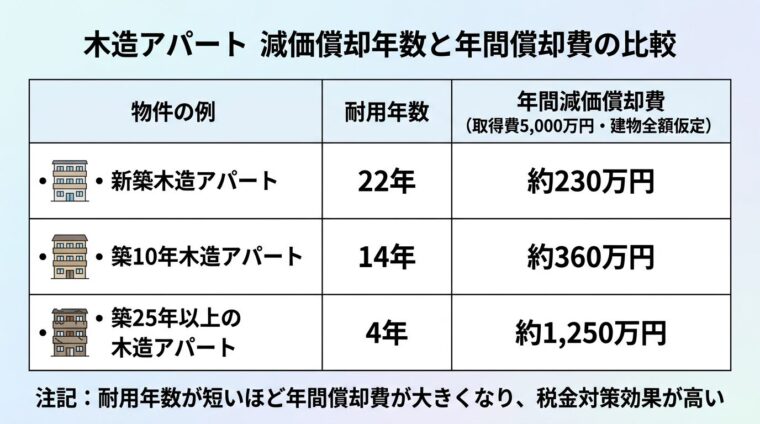

中古アパートは耐用年数が短い分、1年あたりの減価償却費が大きくなります。

木造アパートの法定耐用年数は22年ですが、築22年以上の物件を購入して経費計上する場合は「耐用年数4年(償却率25%)」の物件として減価償却できます。5,000万円の物件(建物部分全額と仮定した場合)であれば初年度の減価償却費は1,250万円になります。なお、減価償却の対象は建物部分のみであり、土地は対象外です。実際の減価償却費は土地・建物の按分比率により異なります。

出典: 国税庁 No.5404 中古資産の耐用年数

不動産所得は給与所得など他の所得との損益通算が可能なため、減価償却費を計上して赤字として申告すれば所得税や住民税の負担を抑えられます。

出典: 国税庁 No.2250 損益通算

減価償却・損益通算の効果は個人の所得状況・税制改正により変動します。税理士への相談をおすすめします。

新築物件は購入直後から「新築プレミアム」が失われ、価格が大きく下落します。中古物件はすでに一定の価格下落を経ているため、 築10年で1割程度、築20年で2割程度価格が下がることから、立地やタイミング次第では手ごろな物件もあります。 購入後の下落幅が相対的に小さくなりやすい点はメリットです。

一棟アパートは複数の住戸を保有するため、1室が空室になっても他の住戸の家賃収入で補えます。区分マンション(1室のみ保有の場合)では空室=収入ゼロになりますが、 一棟で複数の入居者がいるため、空室リスクが分散されます。

一棟アパートは複数室保有で空室リスクを分散。区分マンションより安定した収入を期待できる

入居者がいる状態(オーナーチェンジ)で物件を購入すると、引き渡し翌月から家賃収入が入ります。新築の場合は入居者募集から始まるため、収入が安定するまでに時間がかかります。

ただし、オーナーチェンジ物件は内部確認が難しいケースもあります。購入前にレントロール(賃料明細)や修繕履歴を必ず確認しましょう。

中古アパートは内装・設備をリノベーションすることで、家賃の引き上げや入居率の改善が見込めます。 現在の中古アパートは築30年前後でもある程度しっかりした作りの物件も多く、条件の良い物件を見つけられれば、リフォームやリノベーションで新築のようにリニューアルすることも可能です。

不動産は相続税評価額が時価より低くなりやすい資産です。収益物件として貸し出している場合、さらに評価額が下がる「貸家建付地」の評価減が適用されます。現金や株式と比べて相続税の課税対象額を圧縮できる可能性があるため、資産の多い方の相続対策として活用されるケースがあります。

相続税の効果は個人の財産状況や税制改正により変動します。税理士への相談をおすすめします。

中古アパート投資のデメリット・注意したい6つのリスク

収益性の高さの裏には、中古特有のリスクが存在します。事前に把握して対策を講じることが重要です。

不動産投資は元本保証がなく、物件価格の下落・空室・金利上昇・自然災害等により損失が生じる可能性があります。

中古一棟アパートは、新築物件よりも経年劣化による修繕が多いです。築年数が経つにつれて、設備のメンテナンスや交換が頻繁に求められます。その結果、修繕費用が膨れ上がってしまい、利益を圧迫する可能性があります。

屋根・外壁の塗装は10〜15年ごと、給排水設備は15〜20年ごとが目安です。購入前に修繕履歴を確認し、大規模修繕の時期が近い物件は費用を見込んだ収支計画を立てましょう。

複数室があるとはいえ、空室が長期化すれば収入が大きく減少します。立地・間取り・設備の競争力が低い物件では、空室期間が長引くリスクがあります。エリアの賃貸需要・人口動態を事前に確認することが重要です。

変動金利でローンを組んでいる場合、政策金利の上昇がキャッシュフローに直結します。

日銀は2024年3月19日の金融政策決定会合でマイナス金利政策および長短金利操作を終了し、同年7月と2025年1月に追加利上げを実施しています。

出典: 日本銀行 金融政策の枠組みの見直しについて(2024年3月19日)

借入残高5,000万円で金利が1%上昇すると、年間約31.2万円の返済負担増となります。

金利上昇リスクへの備えとして、固定金利への借り換えや繰上返済、自己資金比率の引き上げが有効です。

建物の耐震基準は建築確認日で判断できます。1981年(昭和56年)5月31日までの物件は旧耐震基準、1981年(昭和56年)6月1日以降の物件は新耐震基準となります。

旧耐震基準とは1981年5月以前に建築確認を受けた物件に適用される基準で、現行の耐震基準よりも地震に対して耐性が低いとされています。そのため、金融機関からの融資が出にくく、買い手が避ける傾向が強いです。

物件を選ぶ際は、建築確認日が1981年6月1日以降であることを確認しましょう。

株式や投資信託と異なり、不動産は売却に時間がかかります。 築古アパートは新築と比較して需要が低いことから、買い手が付きにくい点がデメリットです。また、場合によっては売却価格が低くなり、投資用ローンが返済できず、負債が残ってしまうことも。

流動性リスクに注意:急いで売却が必要な状況に備え、財務的な余裕を持った運用計画を立てることが大切です。

管理会社の対応が悪いと、入居者対応が遅れて空室が長期化したり、修繕が適切に行われないケースがあります。管理委託費用の相場は賃料の5〜10%程度ですが、費用だけでなく実績・対応力・入居者募集力を総合的に評価して選ぶことが重要です。

管理会社の変更は可能ですが、入居者への通知や書類の引き継ぎなど手続きが必要です。問題が生じた場合は早めに対応を検討しましょう。

新築アパート・区分マンション・戸建てと徹底比較

中古アパートを選ぶべきかどうかは、他の投資手法との比較で判断するとよいでしょう。

新築アパートは修繕リスクが低い半面、物件価格が高く利回りが低くなりがちです。 新築アパートは最初の入居者には高い家賃設定ができる反面、一度退去が出ると次の家賃を大幅に下げる必要があります。新築プレミアムによって家賃が大幅に下落する点には注意が必要です。

| 比較項目 | 中古アパート(一棟) | 新築アパート(一棟) |

| 物件価格 | 比較的低い | 高い(建築費高騰の影響大) |

| 想定表面利回り | 7〜10%以上(築年数による) | 5〜6%程度 |

| 修繕リスク | 高い(築年数による) | 当初は低い |

| 減価償却効果 | 大きい(耐用年数が短い) | 小さい(耐用年数が長い) |

| 新築プレミアム | なし | あり(退去後に家賃下落リスク) |

| 融資条件 | 築年数が古いと厳しくなる | 比較的通りやすい |

近年は建築費の高騰により新築アパートの利回りがさらに低下しています。相対的に中古アパートの利回り優位性が高まっている局面といえます。

| 比較項目 | 中古アパート(一棟) | 区分マンション | 戸建て投資 |

| 最低投資額の目安 | 2,000万円〜 | 数百万円〜 | 数百万円〜 |

| 想定表面利回り | 7〜10%超 | 3〜5%程度 | 6〜8%程度 |

| 空室リスク | 複数室で分散できる | 1室のみ(空室=収入ゼロ) | 1棟のみ |

| 管理の手間 | 多い(全棟責任) | 少ない(管理組合あり) | 中程度 |

| 融資のしやすさ | 築年数次第 | 比較的通りやすい | 物件次第 |

| 税金対策効果 | 大きい※ | 小さい | 中程度 |

※税金対策効果は個人の所得状況・税制改正により異なります。

LIFULL HOME’Sのデータによれば、東京23区のコンパクトマンション(ワンルーム)の表面利回りは約4.2%、一棟マンション全国平均は約7.56%、一棟アパート全国平均は約8%前後です。

出典: LIFULL HOME’S 収益物件市場動向

少額から始めたい方や管理の手間を省きたい方には、区分マンション投資が向いています。税金対策を重視する高所得者や、高い収益性を目指す方には中古アパートが適しています。

家族向け長期入居を重視する方には戸建て投資も選択肢になります。いずれも投資目的・資産規模・リスク許容度に合わせて選ぶことが大切です。

中古アパート投資における税金対策の核心は、減価償却費の計上と損益通算にあります。

減価償却とは、建物の取得費用を耐用年数にわたって毎年の経費として計上できる仕組みです。

木造アパートの法定耐用年数は22年です。

出典: 国税庁 耐用年数(建物/建物付属設備)

中古物件の場合、耐用年数は以下の計算式で算出します。

具体例で見てみましょう。

築25年の木造中古アパートを貸付用として取得した場合、法定耐用年数22年をすでに超過しているため、耐用年数は「22年 × 20% = 4年」となります。

出典: 国税庁 No.5404 中古資産の耐用年数

耐用年数を満了した物件を購入して経費計上する場合は「耐用年数4年(償却率25%)」の物件として減価償却できます。5,000万円の物件(建物部分全額と仮定した場合)であれば初年度の減価償却費は1,250万円になります。なお、減価償却の対象は建物部分のみであり、土地は対象外です。実際の減価償却費は土地・建物の按分比率により異なります。

出典: 国税庁 No.5404 中古資産の耐用年数

| 物件の例 | 計算式 | 耐用年数 | 年間減価償却費(取得費5,000万円・建物部分全額と仮定した場合) |

| 新築木造アパート | 22年(法定) | 22年 | 約230万円 |

| 築10年木造アパート | (22−10)+ 10×20%=14年 | 14年 | 約360万円 |

| 築25年以上の木造アパート | 22×20%=4年 | 4年 | 約1,250万円 |

築古物件ほど短期間で大きな減価償却費を計上できます。ただし、耐用年数が終了すると減価償却費がゼロになり、帳簿上の利益が増えて税負担が増加する点に注意が必要です。

損益通算とは、不動産所得の赤字を給与所得などと合算して課税所得を圧縮できる制度です。

たとえば、給与所得1,000万円の方が不動産所得で500万円の赤字(主に減価償却費による帳簿上の赤字)を計上した場合、課税所得は500万円に圧縮されます。実際のキャッシュは出ていないのに税負担を減らせる点が、高所得者に注目される理由です。

ただし、

不動産所得は給与所得など他の所得との損益通算が可能ですが

、土地取得のための借入金利子相当額は損益通算の対象外となる制限があります(国税庁)。

出典: 国税庁 No.2250 損益通算税効果の詳細は税理士への確認をおすすめします。

相続税の評価において、現金は額面通りに評価されますが、不動産は路線価・固定資産税評価額をもとに算出されるため、時価より低く評価されることが多いです。

さらに賃貸物件として貸し出している場合は「貸家建付地」として評価が下がります。土地・建物合わせて時価の60〜70%程度に評価額が圧縮されるケースもあります。

相続対策の効果は物件・評価額・相続人の状況により異なります。「負動産」化リスクも考慮し、専門家に相談することをおすすめします。

金利上昇局面でのキャッシュフローをシミュレーションで確認

2024年以降、日本の金利環境は大きく変化しています。変動金利でローンを組む場合、金利上昇がキャッシュフローに与える影響を事前に把握しておくことが不可欠です。

日銀は2024年3月19日の金融政策決定会合でマイナス金利政策および長短金利操作を終了し、同年7月と2025年1月に追加利上げを実施しています。2025年1月時点で政策金利は0.5%(日銀発表)となっており、今後の金融政策の変更に注意が必要です。

出典: 日本銀行 金融政策の枠組みの見直しについて(2024年3月19日)

以下は、借入残高5,000万円・返済期間30年の変動金利ローンにおける、金利上昇時の返済額変化のシミュレーションです(概算値)。

| 適用金利 | 月々の返済額(元利均等) | 年間返済額 | 金利2%時との差額(年間) |

| 2.0% | 約18.5万円 | 約222万円 | 基準 |

| 3.0%(+1%) | 約21.1万円 | 約253万円 | +約31万円 |

| 4.0%(+2%) | 約23.9万円 | 約287万円 | +約65万円 |

| 5.0%(+3%) | 約26.8万円 | 約322万円 | +約100万円 |

※シミュレーション数値は一定の前提条件に基づく試算であり、実際の運用結果を保証するものではありません。

変動金利型ローンの場合、借入残高5,000万円・借入期間30年のローンの金利が1%増大すると、年間でおよそ31.2万円の負担増大要因となります。一月あたりで2.6万円の増加です。

表面利回り8%・物件価格5,000万円の物件であれば年間家賃収入は400万円の想定です。金利が3%上昇すると年間約100万円の返済増となり、キャッシュフローへの影響は無視できません。

金利上昇リスクへの主な対策は3つあります。

第一に、固定金利への借り換えを検討することです。 固定金利がおすすめの方は、「将来、金利が上がり返済額が増えると支払いが困る方」「計画的に返済計画を立てたい方」「金利上昇のリスクに備えたい方」です。

第二に、繰上返済で残債を減らすことです。 変動金利を選択した場合には、固定金利よりも毎月返済額が有利な時期を有効活用し、繰上返済を進めることで残債を減らすペースを早めることができます。

第三に、自己資金比率を高めることです。フルローンに近い状態では金利上昇の影響が直撃します。物件価格の20〜30%程度の自己資金を入れることで、月々の返済負担を抑えられます。

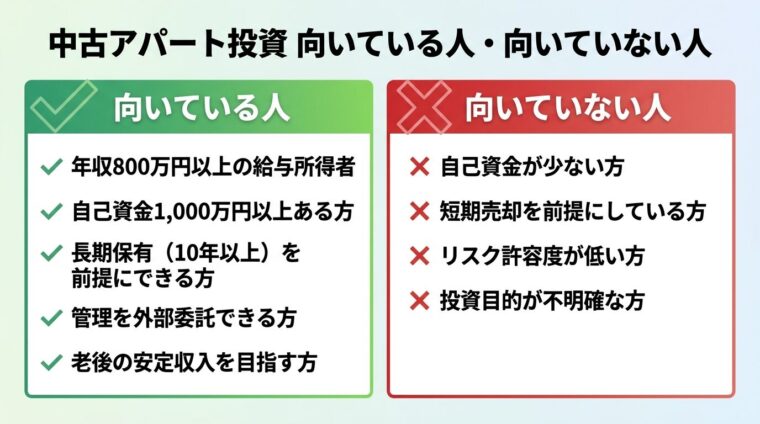

中古アパート投資に向いている人・向いていない人

中古アパート投資は万人に向く手法ではありません。自分の状況に合うかどうかを確認しましょう。

中古アパート投資に向いている方の特徴を整理します。

以下に該当する方は、慎重な検討をおすすめします。

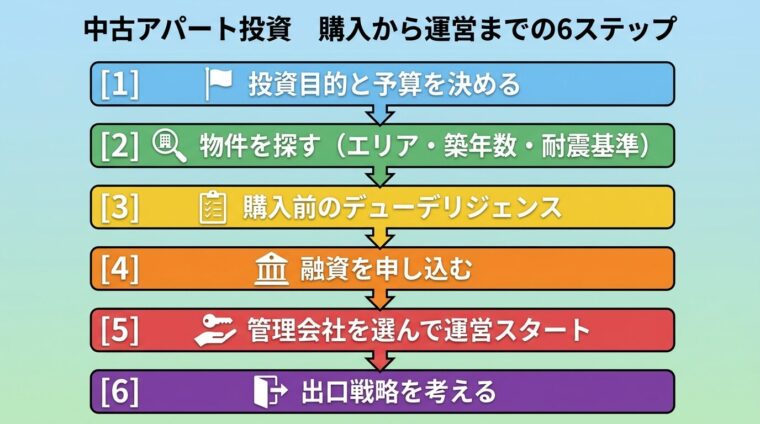

中古アパート投資の始め方

中古アパート投資を始める際は、以下のステップで進めるとよいでしょう。

まず「なぜ中古アパートに投資するのか」を明確にします。税金対策・安定収入・資産形成・相続対策など、目的によって選ぶべき物件像が変わります。

自己資金の上限・毎月の返済可能額・投資期間も事前に設定しておきましょう。ファイナンシャルプランナーへの相談も有効です。

物件探しで特に重要な確認ポイントは3つです。

エリア選び:賃貸需要の高い地域(駅徒歩10分以内・人口増加エリア)を優先します。地方の高利回り物件は空室リスクも高い点に注意が必要です。

築年数: 物件を検討する際は1981年6月以降に建築確認を受けた「新耐震基準」の建物の中で検討するとよいでしょう。新耐震基準の建物は、震度6強から7の地震が発生した場合でも倒壊しないよう設計されています。

構造:木造は耐用年数が短く減価償却効果が大きい反面、遮音性・耐久性では鉄骨・RC造に劣ります。投資目的に合わせて選びましょう。

物件購入前に必ず確認すべき項目を整理します。

中古アパートの融資は、金融機関の種類によって条件が異なります。

| 金融機関の種類 | 特徴 | 向いているケース |

| 地方銀行 | 金利低め・審査基準が地域物件に詳しい | 物件所在地の地銀・安定収入がある方 |

| 信用金庫 | 地域密着・小規模物件に対応しやすい | 地方の低価格物件・初めての方 |

| ノンバンク | 審査が柔軟・金利高め | 属性が弱い・銀行融資が難しい場合 |

| 日本政策金融公庫 | 創業・事業支援向け・固定金利 | 事業として賃貸経営を始める方 |

融資が通りやすい属性の目安は「年収700万円以上・勤続年数3年以上・自己資金20〜30%」とされることが多いですが、あくまで目安であり、金融機関・物件・市況により異なります。複数の金融機関に打診して条件を比較することをおすすめします。

購入後は管理会社を選定して運営体制を整えます。管理委託の主な業務は、入居者募集・賃料回収・クレーム対応・修繕手配などです。

管理委託費用の相場は賃料の5〜10%程度です。費用だけでなく、入居者募集の実績・対応速度・修繕業者とのネットワークも確認しましょう。

サブリース(一括借り上げ)は空室リスクを軽減できますが、賃料は見直される場合があります。解約条件や免責事項を事前に確認することが重要です。

売却時の税率は保有期間によって大きく異なります。取得した年の1月1日時点での保有期間が5年超の場合は長期譲渡所得として税率20.315%(所得税・住民税・復興特別所得税を含む)、5年以下の場合は短期譲渡所得として税率39.63%が適用されます。

出典: 国税庁 No.3211 短期譲渡所得の税額の計算

売却タイミングの判断基準としては、「減価償却が終了する前」「大規模修繕が必要になる前」「賃貸需要が高い時期」などが挙げられます。物件の状態・市場環境・税務面を総合的に検討することが大切です。

実際の失敗事例を知ることで、同じ轍を踏まずに済みます。代表的な4つのケースを紹介します。

「利回りが高い」という理由だけで1981年5月以前の旧耐震基準物件を購入したケースです。

旧耐震基準のマンションは老朽化や大地震による倒壊の危険性から、明らかに金融機関の審査が厳しくなり、住宅ローンは通らないようになっています。 投資ローンも同様に審査が厳しくなります。

旧耐震基準物件は融資・売却で詰まるリスクあり。1981年5月以前の物件は購入を避けることが基本です。

回避策:物件選びの段階で建築確認日を必ず確認し、1981年6月1日以降の新耐震基準物件に絞ることが基本です。

購入前に修繕履歴を確認せず、屋根・外壁・給排水設備がすべて老朽化していた物件を取得したケースです。購入後1〜2年で数百万円単位の修繕が重なり、家賃収入を大幅に上回る支出が発生しました。

回避策:購入前に建物状況調査(インスペクション)を実施し、修繕が必要な箇所と費用を把握します。修繕費の積立(賃料の5〜10%程度)を運用計画に組み込んでおくことも重要です。

管理委託費用の安さだけで管理会社を選んだ結果、入居者募集が遅く、クレーム対応も後手に回ったケースです。空室が3か月以上続き、年間の手取り収入が大幅に減少しました。

回避策:管理会社を選ぶ際は、費用だけでなく入居者募集の実績・平均空室期間・対応速度を比較します。管理会社の変更は可能なため、対応に問題がある場合は早めに切り替えを検討しましょう。

表面利回り10%の物件を購入したものの、実際に計算すると管理費・固定資産税・火災保険・修繕積立金・ローン返済・確定申告費用(税理士報酬)などを差し引いた実質利回りは3%を下回り、キャッシュフローがマイナスになったケースです。

表面利回りと実質利回りの差は、築古物件ほど大きくなります。購入前に以下のコストを一覧化して実質収支を試算することが重要です。

| コスト項目 | 目安 |

| 管理委託費 | 賃料の5〜10% |

| 固定資産税・都市計画税 | 物件評価額の1.4〜1.7%程度 |

| 火災保険・地震保険 | 年間数万〜数十万円 |

| 修繕積立金 | 賃料の5〜10%を目安に積立 |

| 確定申告費用(税理士報酬) | 年間5〜15万円程度 |

| 空室時の光熱費・共用部費用 | 物件規模による |

回避策:表面利回りだけでなく、上記コストをすべて差し引いた実質利回りで収支を判断する習慣を持ちましょう。

年収500万円でも不可能ではありませんが、融資条件が厳しくなる可能性があります。物件価格や自己資金の比率によって状況は変わります。

金融機関は年収・勤続年数・属性を総合的に審査します。年収500万円の方は、物件価格を抑えめにし、自己資金を多めに用意することで融資が通りやすくなります。まずは不動産会社や金融機関に相談して、現実的な投資計画を立てることをおすすめします。

一般的には物件価格の20〜30%程度の自己資金が目安です。たとえば5,000万円の物件なら1,000〜1,500万円の自己資金が必要になります。

加えて、仲介手数料・登記費用・不動産取得税などの諸費用が物件価格の5〜8%程度かかります。自己資金は頭金と諸費用の合計を見込んで準備しておきましょう。

物件選びの基本は「1981年6月1日以降に建築確認を受けた新耐震基準の物件」です。新耐震基準の中であれば、築年数が古いほど利回りは高くなりますが、修繕リスクも高まります。

税金対策を重視する場合は法定耐用年数(木造22年)を超えた築古物件が効果的です。一方、管理の手間を抑えたい場合は築20年以内の物件を選ぶと修繕リスクを抑えやすくなります。投資目的に合わせて選びましょう。

表面利回り(グロス利回り)は「年間家賃収入 ÷ 物件価格 × 100」で計算します。経費を考慮していないため、実際の収益より高く見えます。

実質利回り(ネット利回り)は「(年間家賃収入 − 年間経費)÷(物件価格 + 購入時諸費用)× 100」で計算します。管理費・修繕費・税金などを差し引いた実態に近い数値です。

中古アパートでは表面利回りと実質利回りの差が2〜4%になることも珍しくありません。物件選びでは必ず実質利回りで収支を確認しましょう。

55歳からの融資は不可能ではありませんが、返済期間の上限(多くの金融機関で完済時年齢80歳前後)の制約から、融資期間が短くなりがちです。

返済期間が短くなると月々の返済額が増えるため、キャッシュフローが圧迫されます。自己資金を多めに用意して借入額を抑えるか、退職金を活用して現金購入を検討する方法もあります。年齢・資産状況に合わせた計画を、金融機関や不動産会社と相談することをおすすめします。

管理会社への全委託で日常的な管理業務は大幅に軽減できます。ただし、大規模修繕の判断・管理会社の変更・確定申告などはオーナーが最終的に判断・対応する必要があります。

「完全に手間ゼロ」にはなりませんが、年に数回の対応で済む程度に負担を抑えることは可能です。管理会社選びが運用の成否を大きく左右するため、慎重に選定しましょう。

中古アパート投資は、高い表面利回りと税金対策効果が期待できる投資手法です。一棟アパートの全国平均利回り(2024年)は8.19%で推移しており、新築アパートや区分マンション投資と比べて収益性の高さが際立ちます。

出典: 健美家 収益物件市場動向年間レポート2024年

一方で、修繕費の増大・空室リスク・金利上昇・旧耐震基準物件のリスクなど、中古特有の課題も存在します。2024年以降の日銀利上げ局面では、変動金利ローンのキャッシュフローへの影響を事前にシミュレーションしておくことが特に重要です。

物件選びでは「新耐震基準(1981年6月1日以降の建築確認)」の確認を最優先とし、デューデリジェンスを丁寧に行うことが失敗回避の基本です。購入後は信頼できる管理会社を選定し、長期的な運用計画と出口戦略まで見据えた投資判断を心がけましょう。

不動産投資は元本保証がありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

本記事は情報提供を目的としており、特定の投資を勧誘するものではありません。投資判断は自己責任で行い、必要に応じて不動産会社・税理士・ファイナンシャルプランナー等の専門家にご相談ください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!