不動産投資の初期費用は総額いくら?物件別の内訳と抑え方2026

「中古アパートを一棟買いしたいけれど、利回りや融資の条件がよくわからない」「区分マンションと比べてどちらが自分に合っているのか判断できない」——そう感じている方は多いでしょう。

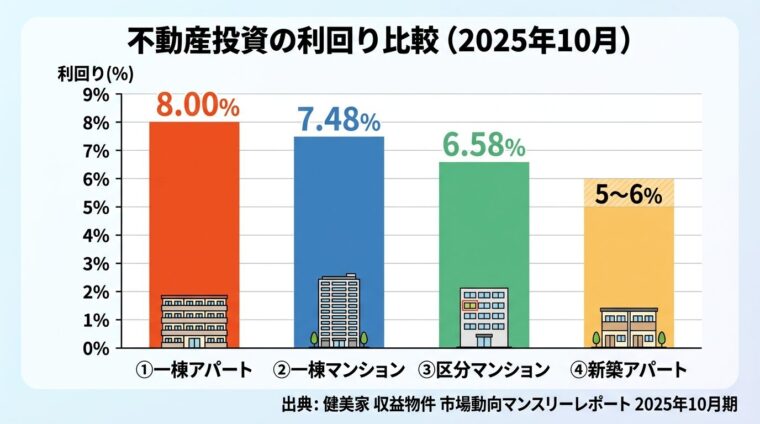

中古アパートの一棟買いは、複数戸の家賃収入を一度に得られる不動産投資の手法です。 2025年10月時点で一棟アパートの表面利回りの全国平均は8.00%、物件価格の平均は8,859万円 というデータもあり、区分マンション投資と比較して高い収益性が期待できる手法として注目されています。

出典: 健美家 収益物件 市場動向マンスリーレポート 2025年10月期

一方で、まとまった自己資金と融資が必要なうえ、修繕費の発生や空室リスクなど、初心者が見落としやすいリスクも少なくありません。この記事では、中古アパート一棟買いの基本的な仕組みから、利回りの計算方法・融資の通し方・管理方法の比較・失敗しないための物件選びまで、投資判断に必要な情報を網羅的に解説します。

不動産投資は元本や利益が保証された金融商品ではありません。以下の情報はあくまで参考情報であり、投資判断はご自身の責任で行ってください。

目次

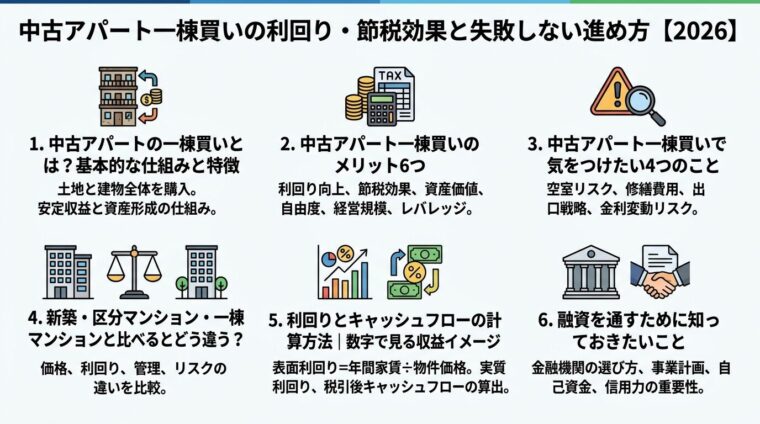

中古アパートの一棟買いとは?基本的な仕組みと特徴

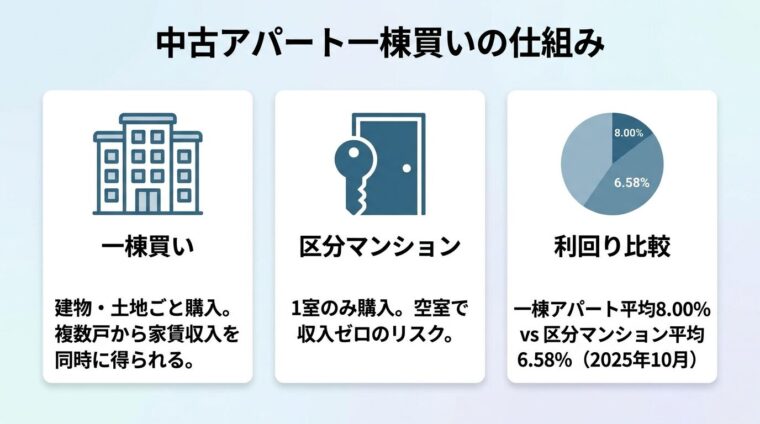

中古アパートの一棟買いとは、すでに建築済みの賃貸アパートを建物・土地ごと丸ごと購入し、賃貸経営を行う不動産投資の手法です。複数の住戸から家賃収入を得られる点が最大の特徴で、区分マンション投資とは根本的に異なります。

区分所有(区分マンション投資)は、マンションの一室だけを購入して賃貸に出す方法です。初期費用を抑えやすい反面、1室だけのため空室になると家賃収入がゼロになります。

一棟買いは建物全体を所有するため、複数の住戸から同時に家賃収入を得られます。1戸が空いても他の住戸の収入でカバーできる点が大きな違いです。

ただし購入価格は数千万〜1億円超が一般的で、自己資金と融資の両方が必要になります。管理・修繕の責任もすべてオーナーが負う点も区分所有と異なります。

新築アパートは修繕リスクが低く、入居者が集まりやすいメリットがあります。ただし物件価格が高いため、新築アパート(一棟)の表面利回りは5〜6%程度が相場と、中古より低くなります。

中古アパートは取得費用が安い分、利回りが高くなる傾向があります。中古アパート(一棟)の表面利回りは7〜8%程度が相場です。また、築年数が法定耐用年数を超えた物件は減価償却期間が短くなり、税金対策効果が見込める点も魅力です。

一方で修繕費が発生しやすく、融資審査が厳しくなる場合もあります。どちらが適しているかは、自己資金・収益目標・保有期間によって異なります。

一般的に、木造・軽量鉄骨造で2〜4階建て、4〜20戸程度の賃貸住宅を「アパート」と呼びます。鉄筋コンクリート造(RC造)・鉄骨鉄筋コンクリート造(SRC造)は「マンション」と区別されます。

中古アパートの物件価格帯は立地・築年数・戸数によって大きく異なります。地方の築古物件なら2,000〜4,000万円台から、首都圏の築浅物件は1億円を超えるケースも珍しくありません。

中古アパート一棟買いのメリット6つ

中古アパートの一棟買いには、他の不動産投資手法にはない独自のメリットがあります。投資判断の根拠として、主要な6点を解説します。

※掲載している利回りは表面利回りまたは過去実績の目安であり、将来の収益を保証するものではありません。

物件価格が低い分、同じ家賃収入でも利回りが高くなるのが中古アパートの最大の強みです。

一棟アパートの表面利回り全国平均は8.00%。区分マンション(6.58%)・一棟マンション(7.48%)より高水準です。

2025年10月時点で一棟アパートの表面利回りの全国平均は8.00%で、区分マンションの6.58%、一棟マンションの7.48%と比較しても最も高い水準となっています。

出典: 健美家 収益物件 市場動向マンスリーレポート 2025年10月期

一棟アパートの平均利回りを地域別で見ると、首都圏は7.13%、全国でもっとも利回りが高いのは信州・北陸地方で13.57%というデータもあります。

出典: 健美家 収益物件 市場動向年間レポート 2025年ただし地方の物件は空室リスクも高いため、利回りだけで判断することは危険です。

また、築年数によってもかなり差があり、過去データによれば築10年未満の物件が6%台、築10〜20年の物件が7%台、築20年以上の物件で9%台となる傾向があります(健美家 収益物件市場動向レポートより)。ただし時点・市況により異なります。

区分マンションは1室だけのため、空室になると家賃収入が完全にゼロになります。一棟アパートなら複数戸を保有しているため、1戸が空いても他の住戸からの収入でカバーできます。

8戸アパートで1戸空室でも入居率87.5%。7戸分の家賃収入を確保できます。

たとえば8戸のアパートで1戸が空室になっても、入居率は87.5%です。家賃収入は7戸分確保できるため、ローン返済や管理費の支払いに大きな影響を与えにくい構造になっています。

この「リスク分散効果」は一棟投資ならではの強みです。特に複数棟に拡大していくと、さらに安定した収入基盤を築けます。

不動産投資の税金対策として有効なのが、建物の減価償却費を経費計上する仕組みです。

木造アパートの法定耐用年数は22年です。築22年を経過している中古の建物は、法定耐用年数22年の20%(=4.4年)の端数を切り捨てた4年で減価償却できます。 つまり、短期間で多くの減価償却費を一気に計上できます。

出典: 国税庁 No.5404 中古資産の耐用年数

たとえば建物部分2,000万円の築25年木造アパートを購入した場合、耐用年数は4年(22年×20%=4.4年→端数切り捨て)、償却率は0.250となり、年間500万円の減価償却費を計上できます。この500万円が不動産所得の赤字となり、給与所得と損益通算することで所得税・住民税の負担軽減効果が見込めます。

出典: 国税庁 No.5404 中古資産の耐用年数

税金対策の効果は個人の所得・税率・物件の建物価格割合により異なります。税理士への相談を強くおすすめします。

ただし、税金対策の効果は個人の所得・税率・物件の建物価格割合によって大きく異なります。また、減価償却終了後は経費計上できなくなるため、出口戦略とセットで計画を立てることが重要です。税理士への相談を強くおすすめします。

木造なら築30〜40年前後で、建物の価値がほぼゼロに近い(土地値に近い価格)のアパートが最も高い表面利回りを期待でき、利回り10%以上も狙えるケースもあります。

土地値に近い価格で取得できると、仮に建物が老朽化しても土地として売却できるため、出口戦略の選択肢が広がります。相続税評価額の観点からも、土地と建物を持つ一棟アパートは評価額が時価より低くなりやすく、相続対策として活用されるケースもあります。

ただし建物の状態が悪い場合は修繕費が膨らむリスクもあるため、購入前のインスペクション(建物状況調査)は必須です。

一棟全体を所有しているため、リノベーションや設備投資の判断を自分で行えます。区分マンションでは管理組合の決議が必要な大規模修繕も、一棟アパートなら自分のタイミングで実施できます。

たとえば空室が続いた際に間取り変更や設備グレードアップを行い、賃料を引き上げる戦略も取れます。収益性のコントロールがしやすい点は、長期的な資産形成において大きなメリットです。

1棟目で安定したキャッシュフローを確立できれば、その実績が次の融資審査で有利に働きます。区分マンションを1室ずつ積み上げるよりも、一棟単位で規模を拡大できるため、資産形成のスピードを高めやすいのが特徴です。

複数棟を保有し年間の不動産所得が一定規模を超えると、法人化による税制上のメリットも生まれます。最初から「2棟目・3棟目・法人化」を見据えたロードマップを描いておくとよいでしょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

中古アパート一棟買いで気をつけたい4つのこと

メリットの多い中古アパート一棟買いですが、正直にリスクも理解しておく必要があります。購入後に後悔しないよう、4つの主要リスクを解説します。

不動産投資は元本保証のない投資です。物件価格の下落・空室・修繕費増加・金利変動等により投資元本を下回る損失が生じる可能性があります。

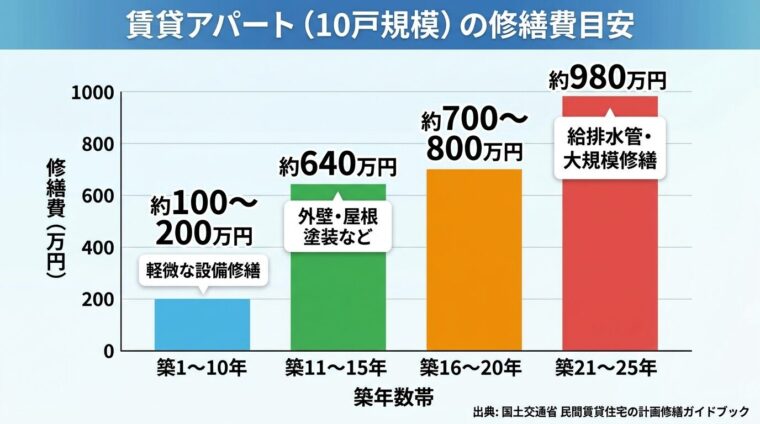

中古アパートで最も注意すべきコストが修繕費です。アパート経営で最も費用のかかる修繕は、屋根や外壁など物件の外郭部分の修繕で、大規模修繕はおおむね15年前後に1回が目安で、費用は数百万円程度〜1,000万円かかります。

出典: 国土交通省 民間賃貸住宅の計画修繕ガイドブック

1棟10戸程度の一般的な賃貸アパートを想定した場合、築11〜15年で約640万円、築21〜25年で約980万円の修繕費がかかる目安というデータもあります(国土交通省「賃貸住宅の計画修繕ガイドブック」参考)。

出典: 国土交通省 民間賃貸住宅の計画修繕ガイドブック

購入時に修繕履歴を確認し、直近で大規模修繕が行われていない物件は注意が必要です。毎月の家賃収入から一定割合を修繕積立に回す計画を、購入前から立てておきましょう。

一棟物件は億円単位など購入価格が高いケースが多く、融資を行う金融機関が負うリスクも高いため、自ずと融資審査も厳しくなります。求められる自己資金の相場は物件価格の1〜2割程度といわれています。

一般的に、「借り手の属性評価」より「物件の収益性・将来性」にウエイトを置く審査が続いているとされており、年収1,000万円超のサラリーマンでも融資に慎重なケースが増えているといわれています(業界調査より)。

特に区分マンションのローンが残っている状態では、既存の返済負担が審査に影響します。複数のローンを抱えると融資可能額が減るため、計画的な資金調達が必要です。

複数戸あることで空室リスクは分散されますが、立地が悪い物件や管理が行き届いていない物件では、複数戸が同時に空室になるリスクもあります。

全国の空き家率は上昇傾向にあり、総務省統計局の住宅・土地統計調査によると、2023年10月時点で全国の空き家率は13.8%(過去最高)に達しています。

出典: 総務省統計局 令和5年住宅・土地統計調査人口減少が進む地方では特に空室リスクが高まっています。

空室が長引くと家賃収入が減少し、ローン返済・管理費・修繕費を自己資金で補填しなければならなくなります。購入前に周辺の賃貸需要・競合物件の空室率を必ず確認してください。

日銀は2024年7月に政策金利を0.25%に引き上げ、その後2025年1月に0.5%、2025年12月には0.75%へと段階的に利上げを実施しています。これに伴い、各金融機関では貸出金利の引き上げが行われています。

変動金利でローンを組んでいる場合、金利が上昇すると返済額が増加します。たとえば1億円の借入で金利が0.5%上昇すると、年間の返済額は約50万円増加する計算です。

金利上昇リスクへの対策として、購入時から金利が1〜2%上昇した場合のキャッシュフローをシミュレーションしておくことが重要です。余裕のある収支計画を立てることがリスク管理の基本です。

新築・区分マンション・一棟マンションと比べるとどう違う?

中古アパート一棟買いの位置づけを理解するために、他の主要な不動産投資手法と比較します。

新築アパートと中古アパートの主な違いを以下の表で確認してください。

| 項目 | 中古アパート一棟 | 新築アパート一棟 |

| 初期費用 | 比較的安い | 高い |

| 想定表面利回り | 7〜10%前後 | 5〜6%前後 |

| 修繕リスク | 高い(購入直後から発生も) | 当初10年は低い |

| 減価償却期間 | 短い(築古なら4年) | 長い(木造22年) |

| 空室リスク | やや高め | 低め(築浅人気) |

| 融資審査 | 築年数次第で厳しい | 比較的通りやすい |

新築アパートは修繕費が少なく入居者が集まりやすいため、安定した運用を重視する方に向いています。一方、中古は初期費用を抑えて高利回りを狙えるほか、築古物件は短期間での減価償却による税金対策効果が見込める点が強みです。

区分マンション投資と一棟アパートの違いを整理します。

| 項目 | 中古アパート一棟 | 区分マンション |

| 最低投資額 | 数千万円〜 | 数百万円〜 |

| 空室リスク | 複数戸で分散 | 1室なら収入ゼロに |

| 管理の手間 | やや多い | 比較的少ない |

| 税金対策効果 | 高い(建物割合大)※個人の所得・税率等により異なります | やや低い |

| スケールアップ | 棟単位で拡大しやすい | 1室ずつ積み上げ |

| 流動性 | やや低い | 比較的高い |

区分マンションは少額から始められ流動性も高いため、投資初心者や手元資金が少ない方に向いています。一棟アパートは資金力と管理能力が必要ですが、収益規模を大きくしたい方・税金対策を重視する方には優位性があります。

一棟マンションの想定利回りは7.48%、物件価格の平均は1億9,052万円と、一棟アパートより高額です。

出典: 健美家 収益物件 市場動向マンスリーレポート 2025年10月期RC造・SRC造のため耐久性・耐火性が高く長期保有に向いていますが、エレベーターの維持費など管理コストも高くなります。

一棟アパートは初期費用を抑えながら一棟投資を始めたい方に向いており、一棟マンションは資金力があり長期的な資産価値の安定を重視する方に向いています。いずれも目的・資金規模に応じて選択するとよいでしょう。

利回りとキャッシュフローの計算方法

投資判断の基本となる利回りとキャッシュフローの計算方法を、具体的な数値で確認します。

※シミュレーションはあくまで試算例です。実際の収益は空室率・修繕費・金利・税制等により大きく異なります。

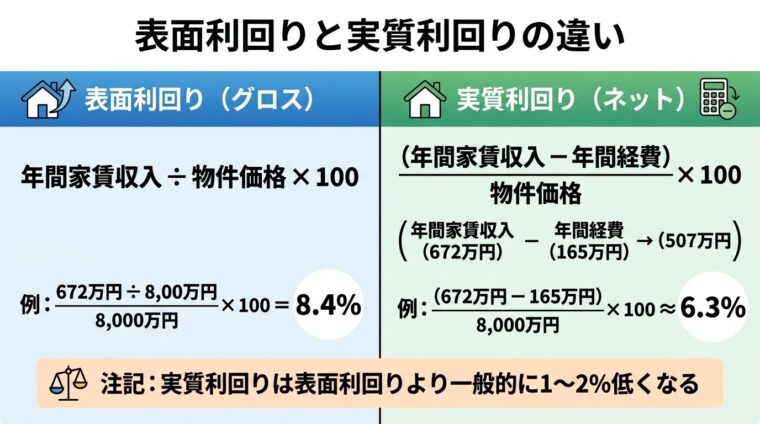

不動産投資の利回りには主に「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」の2種類があります。

表面利回り(グロス利回り)とは、年間家賃収入を物件価格で割ったものです。経費を考慮していない利回りです。

計算式:表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

実質利回り(ネット利回り)は、年間家賃収入から管理費・修繕費・固定資産税などの経費を差し引いた実質的な利回りです。

計算式:実質利回り(%)=(年間家賃収入 − 年間経費)÷ 物件価格 × 100

物件情報に記載されている利回りは表面利回りがほとんどです。実際の手取り収益を把握するには、実質利回りで計算する必要があります。一般的に実質利回りは表面利回りより1〜2%程度低くなります。

以下は試算例です。実際の数値は物件・ローン条件により大きく異なります。

| 項目 | 数値(試算例) |

| 物件価格 | 8,000万円(土地4,000万円・建物4,000万円) |

| 戸数 | 8戸(月額家賃 1戸あたり7万円) |

| 年間家賃収入(満室) | 672万円 |

| 表面利回り | 8.4% |

| 空室損失(空室率10%想定) | ▲67万円 |

| 年間管理費(家賃収入の5%) | ▲34万円 |

| 年間修繕積立(家賃収入の5%) | ▲34万円 |

| 固定資産税・都市計画税 | ▲30万円 |

| 実質年間収入(経費控除後) | 約507万円 |

| 実質利回り | 約6.3% |

| ローン返済(自己資金1,000万円・借入7,000万円・金利2%・30年) | 約310万円/年 |

| 税引前キャッシュフロー | 約197万円/年 |

このシミュレーションはあくまで試算例です。空室率・修繕費・金利・税制等によって実際の収益は大きく変わります。購入前に複数のシナリオで収支計算を行うことを強くおすすめします。

上記の試算例をもとに、金利が上昇した場合の影響を確認します。

| 金利 | 年間返済額(借入7,000万円・30年) | 税引前CF(年間) |

| 2.0% | 約310万円 | 約197万円 |

| 2.5% | 約332万円 | 約175万円 |

| 3.0% | 約354万円 | 約153万円 |

| 3.5% | 約377万円 | 約130万円 |

金利が1%上昇するだけで年間約67万円の返済額増加となります。変動金利を選択する場合は、金利が2〜3%上昇してもCFがプラスを維持できる物件かどうかを購入前に確認してください。

一棟アパートの購入では融資が鍵を握ります。金融機関の種類・審査基準・属性チェックリストを整理します。

金融機関によって審査基準・金利・対応エリアが大きく異なります。下表で主な選択肢を比較してください。

| 金融機関 | 特徴 | 金利目安 | 初心者向け度 |

| メガバンク | 審査が最も厳しい。法人・富裕層向け | 低め | △ |

| 地方銀行 | 地域密着型。物件エリアが融資範囲に含まれることが条件 | 中程度 | ○ |

| 信用金庫 | 事業性を重視。築古物件でも融資を受けられる場合あり | 中程度 | ○ |

| ノンバンク | 審査基準が柔軟。審査スピードが速い。金利は高め | 高め | ◎ |

| 日本政策金融公庫 | 政府系。物件の資産価値を重視。築古・小口に対応 | 低め | ○ |

一般的に、メガバンクは審査が最も厳しく、実際に融資を受けられる先は地銀・信金・ノンバンクが中心とされています。

メガバンクでは年収1,000万円以上が求められることが多い一方、地方銀行・信用金庫は700万円前後で融資を受けられる可能性があります。ノンバンク系では年収要件が比較的低く、400〜500万円程度から相談できる場合もあるといわれています(各金融機関の条件により異なります)。

金融機関によって得意なエリア・物件種別・属性が異なります。1行だけで判断せず、3〜4行に同時相談することで、より多くの選択肢が得られます。

以下は融資審査で有利に働く属性の目安です。すべてを満たす必要はありませんが、多く該当するほど審査が通りやすくなります。

銀行によって「得意属性」が違うため、1行だけで判断しないことが大切です。属性(年収・勤務先)やエリアをもとに、3〜4行へ同時相談することで、より多くの選択肢が得られます。

既存の区分マンションローンが残っている場合、その返済額が毎月の支出として計上されます。金融機関は「年間の返済総額 ÷ 年収」で返済負担率を計算するため、既存ローンが多いほど新規融資の可能額が下がります。

また、既存ローンの物件が空室になっている・収支がマイナスになっているケースでは、審査がさらに厳しくなります。区分マンションを保有している方は、既存物件の収支状況を整理してから一棟アパートの融資相談に臨むとよいでしょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

一棟アパートを購入した後、どのように管理するかは収益性と手間に大きく影響します。3つの管理方法を比較します。

| 管理方法 | 費用目安 | 手間 | 空室リスク | 向いている人 |

| サブリース(一括借り上げ) | 家賃収入の10〜20% | 少ない | 会社が負担(家賃は見直される) | 手間をかけたくない方 |

| 管理委託 | 家賃収入の5〜8% | 普通 | オーナーが負担 | コストを抑えたい方 |

| 自主管理 | ほぼなし | 多い | オーナーが負担 | 不動産知識・時間がある方 |

共働きで忙しい方や遠方に物件を保有する方には管理委託が現実的です。管理会社に入居者募集・家賃回収・クレーム対応・退去立会いをすべて委託できます。費用は家賃収入の5〜8%程度が一般的です。

サブリース(一括借り上げ)とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室リスクを軽減できますが、いくつかの注意点があります。

サブリース契約は「家賃が永久に保証される」わけではありません。2〜3年ごとに減額交渉が行われるのが一般的です。

サブリース契約を検討する際は、契約期間・解約条件・家賃見直しのルールを事前に必ず確認してください。

管理会社の質は空室率・入居者トラブルの対応・修繕費の適正化に直結します。以下の点を確認しましょう。

複数の管理会社から見積もりを取り、実績と対応力を比較したうえで選定することをおすすめします。

物件選びのポイントと購入前に確認すること

どれだけ優れた管理体制を整えても、物件選びを誤ると収益を上げることは難しくなります。購入前に確認すべきポイントをまとめます。

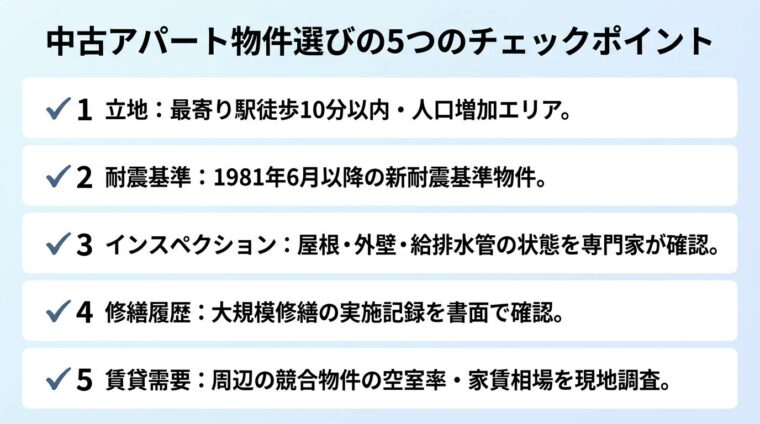

賃貸需要の高いエリアを選ぶことが、空室リスク低減の最大の対策です。具体的には以下の観点で評価します。

地方の高利回り物件は空室リスクが高いエリアも存在します。利回りだけでなく、賃貸需要の実態を現地調査で必ず確認してください。

地方の高利回り物件は魅力的に見えますが、地方は流動性の確保が難しく人が集まりにくいエリアもあるため、エリアによっては空室リスクが高くなります。利回りだけでなく、賃貸需要の実態を現地調査で確認することが重要です。

建物の耐震基準は1981年6月以降の「新耐震基準」と、それ以前の「旧耐震基準」に分かれます。旧耐震基準の物件は融資審査が通りにくく、将来の売却時にも買い手がつきにくいリスクがあります。

新耐震基準(1981年6月以降)の物件を選ぶことが基本です。ただし1981年以前の物件でも耐震補強工事が行われている場合は評価が変わります。購入前に耐震診断書の有無を確認しましょう。

構造別では木造・軽量鉄骨造・RC造の順に耐久性・修繕費・建築費が異なります。中古アパートは木造が多く、法定耐用年数22年を超えると融資期間が短くなる傾向があります。

出典: 国税庁 主な減価償却資産の耐用年数表

インスペクションとは、建物の劣化・欠陥・修繕が必要な箇所を専門家が調査する建物状況調査です。費用は5〜10万円程度が目安ですが、購入後の大きな出費を防ぐための「保険」として非常に有効です。

インスペクション費用は5〜10万円程度。購入後の大規模修繕リスクを事前に把握でき、費用対効果は非常に高いです。

特に確認すべき項目は以下のとおりです。

売主から修繕履歴の書類を入手し、インスペクションの結果と照合することで、購入後の修繕費を事前に把握できます。

すでに入居者がいる状態で売買される「オーナーチェンジ物件」は、購入直後から家賃収入が得られる反面、特有のリスクがあります。

購入前に現在の入居者数・家賃・契約期間・滞納歴・修繕履歴を売主から書面で開示してもらうことが重要です。不明点がある場合は、専門家(弁護士・不動産鑑定士)への相談も検討してください。

初めて一棟アパートを購入する方のために、情報収集から運用開始までの流れをステップで解説します。

まず自分の年収・自己資金・既存ローン残高を整理し、どの価格帯の物件を購入できるかを把握します。不動産投資の書籍・セミナー・専門家への相談を通じて基礎知識を身につけましょう。

物件情報は健美家・楽待などの収益物件専門サイトで確認できます。エリア・利回り・築年数などの条件を絞り込み、相場感をつかむことから始めましょう。

候補物件をリストアップしたら、現地調査を必ず行います。物件周辺の環境・競合アパートの入居状況・最寄り駅からの距離などを自分の目で確認してください。

気になる物件が見つかったら、収支シミュレーションを作成します。表面利回りだけでなく、空室率・管理費・修繕費・ローン返済を加味した実質キャッシュフローを計算しましょう。

購入物件が決まる前に、金融機関への事前相談を行うことをおすすめします。複数の金融機関に相談し、融資条件・金利・借入可能額を比較してください。

事前審査では源泉徴収票・確定申告書・金融資産の残高証明・物件情報(レントロール・登記簿等)が必要になります。早めに書類を準備しておきましょう。

融資の内定が下りたら、売買契約を締結します。契約前に重要事項説明書の内容を必ず確認し、不明点は担当者に質問してください。

決済・引渡し後は所有権移転登記を行います。登記費用・不動産取得税・仲介手数料など、物件価格の5〜10%程度の諸費用が別途必要になります。

引渡し後は速やかに管理会社との契約・火災保険の加入・修繕計画の策定を行います。既存入居者への挨拶状送付も忘れずに行いましょう。

運用開始後は毎月の収支を記録し、年に一度は収益性を見直すことが重要です。確定申告(青色申告)では減価償却費・管理費・修繕費・ローン利息などを経費計上できます。税理士に依頼することで申告漏れや過誤を防げます。

中古アパート一棟買いに向いている人・向いていない人

中古アパートの一棟買いは誰にでも向いているわけではありません。自分の属性・資金力・目的と照らし合わせて判断することが大切です。

年収700万円以上・自己資金1,000万円以上・長期保有前提の方に特に向いています。

少額から不動産投資を始めたい方には不動産クラウドファンディングが選択肢のひとつ。1万円から投資でき、運用はプロに任せられます。

少額から不動産投資を始めたい方には、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みである不動産クラウドファンディングが選択肢のひとつです。1万円から投資でき、運用はプロに任せられます。ただし、途中解約ができない場合があり、元本割れのリスクもあります。ご自身の投資方針に合うかどうか慎重にご検討ください。

一般的に物件価格の15〜20%程度の自己資金が目安です。8,000万円の物件なら1,200〜1,600万円程度です。

これに加えて、物件価格の5〜10%程度の諸費用(仲介手数料・登記費用・不動産取得税・ローン手数料等)が別途必要です。さらに購入後の修繕費の備えとして、500万円程度の手元資金を確保しておくことをおすすめします。

地方銀行では年収700万円前後で融資を受けられる可能性があります。ただし年収だけでなく、物件の収益性・自己資金の多さ・既存ローンの状況も審査に影響します。

年収が高くても物件の収益性が低ければ融資が通らない場合もあります。逆に年収が500万円台でも、物件の収益性が高く自己資金が十分であれば融資が通るケースもあります。複数の金融機関に相談することが重要です。

一棟アパートの利回りは地域差があるものの、全国平均は8%程度で、最低でも全国平均水準(8%程度)を目安とすることが多いといわれています。

出典: 健美家 収益物件 市場動向マンスリーレポート 2025年10月期

ただし表面利回りはあくまで目安です。空室率・管理費・修繕費を加味した実質利回りが4〜5%以上あるかどうか、さらにローン返済後もキャッシュフローがプラスになるかどうかで判断することが重要です。

一般的には1981年6月以降の新耐震基準を満たした物件が安心です。融資審査の観点では、木造の場合は築20〜25年以内が融資を受けやすい目安です。

ただし築年数だけで判断するのではなく、インスペクションで建物の実際の状態を確認することが重要です。定期的に大規模修繕が行われてきた物件は、築年数が古くても良好な状態を保っているケースがあります。

木造の法定耐用年数は22年ですので、築22年を経過している中古の建物は、法定耐用年数22年の20%(=4.4年)の端数を切り捨てた4年で減価償却できます。たとえば建物部分2,000万円の築25年木造アパートなら、年間500万円の減価償却費を4年間計上できます。

出典: 国税庁 No.5404 中古資産の耐用年数

この500万円が不動産所得の赤字となり、給与所得と損益通算することで税負担の軽減効果が見込めます。ただし税金対策の効果は個人の所得・税率によって大きく異なります。必ず税理士に相談のうえ、ご自身の状況に合った試算を行ってください。

管理会社に委託することで、入居者募集・家賃回収・日常的なクレーム対応などの業務は代行してもらえます。ただし、大規模修繕の発注・管理会社との契約更新・確定申告・融資の返済管理などはオーナー自身が判断・対応する必要があります。

完全に手放しにはなりませんが、信頼できる管理会社を選ぶことで本業に支障をきたさない運用体制は十分に整えられます。

売却のタイミングを考える際の主な観点は3つです。

不動産の譲渡所得税は所有期間が5年超の長期譲渡所得で20.315%、5年以下の短期譲渡所得で39.63%(所得税・住民税・復興特別所得税を含む)です。購入後5年超での売却が税負担を抑えるうえで有利です。

出典: 国税庁 No.3211 短期譲渡所得の税額の計算

出口戦略は購入時から想定しておくことが重要です。売却しやすい物件の条件(立地・新耐震・入居率の高さ)を意識して物件を選ぶことが、将来の流動性を高めます。

可能ですが、既存ローンの返済負担が新規融資の審査に影響します。金融機関は既存ローンの返済額を年収から差し引いて融資可能額を計算するため、既存ローンが多いほど一棟アパートへの融資額が減る傾向があります。

既存の区分マンションの収支がプラスであれば審査への影響は軽微ですが、赤字の場合は審査が厳しくなります。融資相談前に既存物件の収支を整理し、金融機関に正確な情報を提供することが重要です。

サブリース契約は空室リスクを軽減できますが、「家賃が永久に保証される」わけではありません。一般的に2〜3年ごとに家賃の見直し交渉が行われ、市場賃料が下がれば保証家賃も引き下げられます。

また、サブリース会社が倒産した場合は家賃の支払いが止まるリスクもあります。契約前に解約条件・家賃見直しのルール・サブリース会社の財務状況を必ず確認してください。サブリース契約は「安心」の保証ではなく、あくまでリスクを軽減する手段のひとつです。

一棟アパートの購入時にかかる主な諸費用は以下のとおりです。物件価格の5〜10%程度を目安に準備しておきましょう。

| 費用項目 | 目安 |

| 仲介手数料 | 物件価格の3%+6万円(税別) |

| 不動産取得税 | 固定資産税評価額の3〜4% |

| 登録免許税(所有権移転) | 固定資産税評価額の2% |

| 司法書士費用 | 10〜20万円程度 |

| ローン手数料・保証料 | 借入額の1〜3%程度 |

| 火災保険料 | 数万〜数十万円(保険内容による) |

| インスペクション費用 | 5〜10万円程度 |

8,000万円の物件なら諸費用は400〜800万円程度が目安です。自己資金の計画に必ず組み込んでおきましょう。

中古アパートの一棟買いは、高い利回り・空室リスクの分散・税金対策効果・土地資産の保有など、複数のメリットを持つ不動産投資の手法です。

一方で、まとまった自己資金と融資が必要なうえ、修繕費・空室リスク・金利上昇リスクなど、見落とせないリスクも存在します。購入前に収支シミュレーションを徹底し、複数の金融機関に融資相談を行い、インスペクションで建物状態を確認することが成功への第一歩です。

向いているのは、年収700万円以上・自己資金1,000万円以上・長期保有を前提とする方です。少額から始めたい方や投資初心者の方には、不動産クラウドファンディングなど別の手法から始めることも選択肢のひとつです。

いずれの投資手法も、ご自身の資産状況・リスク許容度・投資目的に合っているかどうかを慎重に検討することが最も重要です。税理士・ファイナンシャルプランナーなどの専門家への相談も積極的に活用してください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!