医師の不動産投資おすすめ8選|節税効果と失敗回避策2026

不動産投資を始めたいけれど、初期費用がいくら必要なのか分からず不安を感じていませんか。

物件価格だけでなく、諸費用や頭金など様々な費用がかかるため、全体像を把握しないと資金計画が立てられません。

本記事では、不動産投資の初期費用について、物件タイプ別の目安から諸費用の詳細、費用を抑える方法まで徹底解説します。年収別の投資プランや少額から始められるサービスも紹介しますので、自分に合った投資方法が見つかるでしょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

不動産投資の初期費用はいくら?

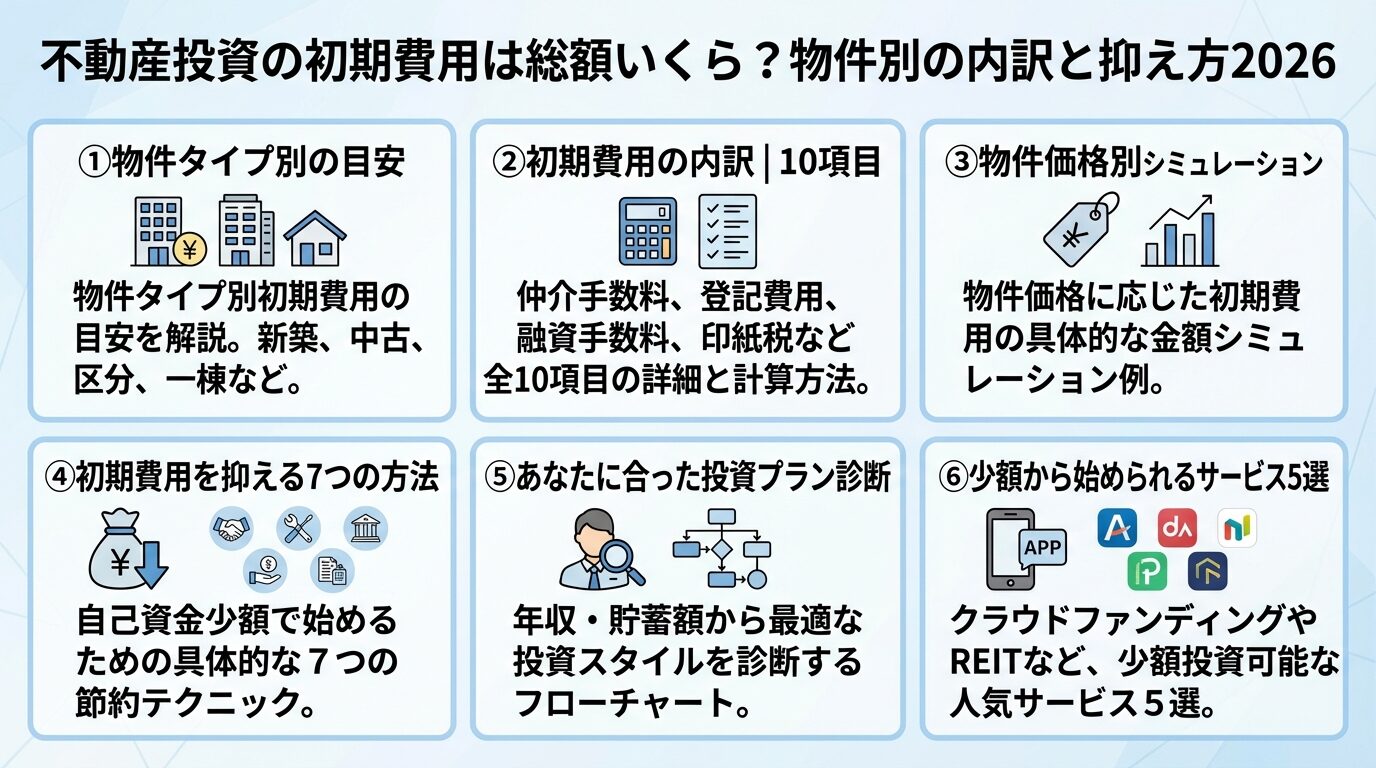

不動産投資の初期費用は、投資する物件のタイプによって大きく異なります。

不動産投資の初期費用は、一般に諸費用だけで物件価格の5〜10%前後、頭金も含めると15〜30%前後が目安です。頭金の有無や割合によって必要額は大きく変わるため、「初期費用」と書くときは頭金を含むかどうかを分けて考えることが重要です。

ここでは、代表的な物件タイプごとの初期費用の目安を見ていきましょう。

中古コンパクトマンション投資は、不動産投資の中でも初期費用を抑えやすい選択肢です。

物件価格が1,500万円〜2,500万円程度の中古物件であれば、フルローン利用時は諸費用中心で100万円台前半〜200万円台、頭金を1〜2割入れる場合は300万円〜600万円前後が目安です。仲介手数料が発生する場合は、諸費用が物件価格の7〜8%程度になることがあります。

フルローン利用で自己資金100万円以下でも投資可能

フルローンを利用できれば、諸費用のみの負担で済むため、自己資金100万円以下でも投資を始めることが可能です。ただし、フルローンの審査は厳しく、年収や勤務先などの属性が重視されます。

中古物件は新築と比べて物件価格が低いため、融資審査に通りやすく、初心者でも始めやすい投資方法といえるでしょう。

新築コンパクトマンション投資は、中古と比べて物件価格が高くなる分、初期費用も増加します。

物件価格が2,500万円〜3,500万円程度の新築物件の場合、諸費用中心でも150万円〜250万円前後、頭金を含めると500万円〜800万円前後が目安です。新築物件は売主が不動産会社であることが多く、仲介手数料が不要なケースもあります。

業者売主物件なら諸費用が物件価格の4〜5%に削減

その場合、諸費用は物件価格の4〜5%程度に抑えられます。新築物件は耐用年数が長く、融資期間を長く設定できるため、月々の返済額を抑えやすいメリットがあります。

また、設備が新しいため、当面の修繕費用がかかりにくい点も魅力です。

一棟アパートやマンション投資は、物件価格が数千万円から億単位になるため、初期費用も高額になります。

物件価格が5,000万円〜1億円程度の一棟物件の場合、頭金と諸費用を合わせて1,000万円以上になることも珍しくありません。頭金は物件価格の10〜20%を求められることが多く、5,000万円の物件であれば500万円〜1,000万円の頭金が目安となります。

諸費用も仲介手数料だけで数百万円になることがあり、登記費用や不動産取得税なども高額になります。一棟物件は複数の部屋から家賃収入を得られるため、空室リスクを分散できる一方、初期投資額が大きく、融資審査も厳しくなります。

初心者には投資ハードルが高い。経験を積んでから検討を

不動産投資の経験がない初心者には、ハードルが高い投資方法といえるでしょう。

不動産クラウドファンディングは、少額から不動産投資を始められる新しい選択肢です。

インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みで、1万円から投資できるサービスが多くあります。

出典: 不動産特定共同事業法(不特法)現物不動産投資と異なり、物件の管理や維持費用を負担する必要がなく、オンラインで完結します。

運用期間中は原則として途中解約不可。元本割れリスクあり

ただし、運用期間中は原則として途中解約ができないため、流動性が低い点に注意が必要です。また、不動産価格の変動や空室リスクにより、想定利回りを下回る可能性や元本割れのリスクがあります。

まずは少額から不動産投資を体験したい方や、現物不動産投資の前に市場を学びたい方に適した方法です。

初期費用の内訳

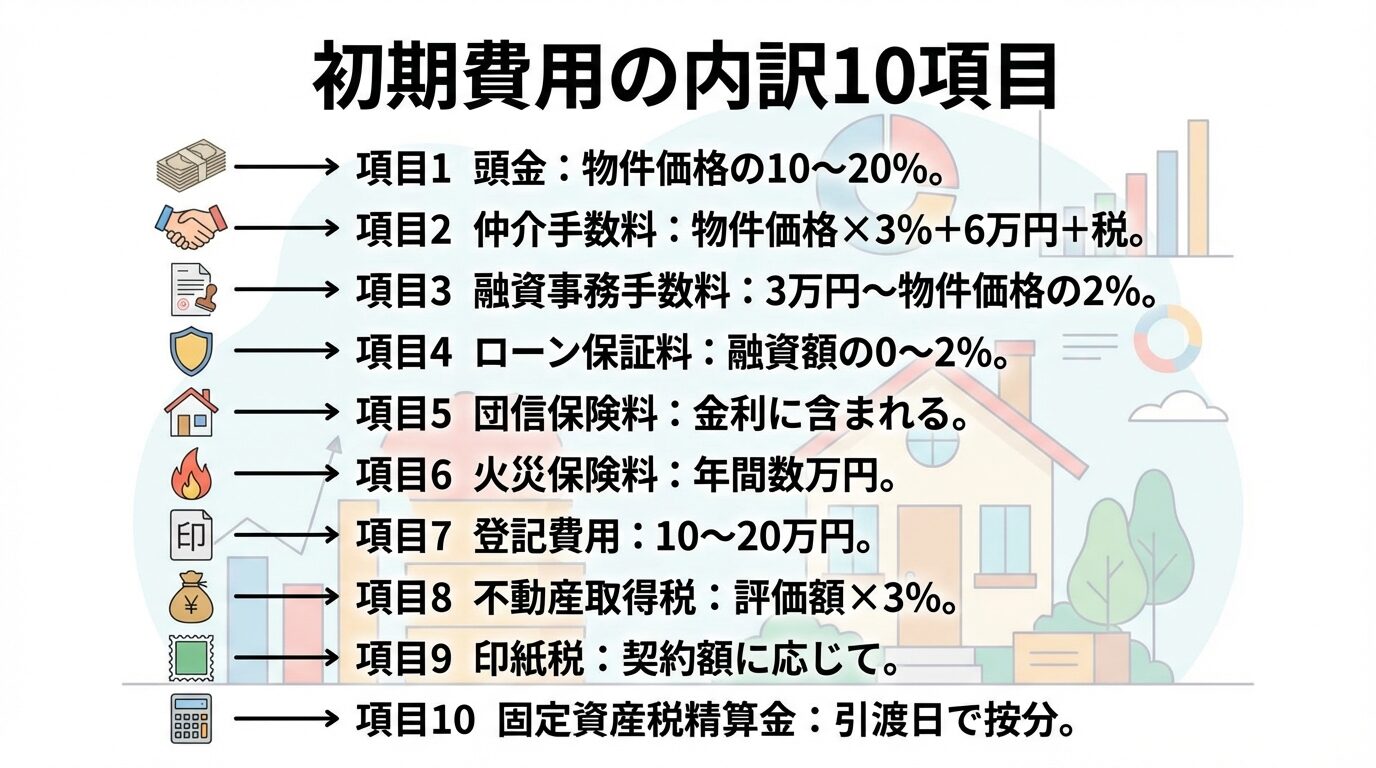

不動産投資の初期費用は、頭金と諸費用の2つに大別されます。

諸費用は税金から保険料まで多岐にわたり、事前に内訳を把握しておかないと、予想外の出費に困る可能性があります。ここでは、初期費用を構成する主要な10項目について、詳しく解説します。

頭金とは、物件購入代金の一部として、ローンを組む際に最初に自己資金で支払うお金のことです。

一般的に、物件価格の10〜20%を用意するのが目安とされています。例えば、3,000万円の物件を購入する場合、300万円〜600万円の頭金を準備することになります。

頭金を多く入れることで、ローンの借入額が減り、月々の返済額や利息負担を軽減できます。また、金融機関からの評価が高まり、融資審査に通過しやすくなるメリットもあります。

頭金と諸費用は性質が異なる。頭金はローン減額用の資金

ただし、頭金と諸費用は性質が異なることに注意が必要です。頭金はローンの借入額を減らすためのものであり、諸費用は物件購入に伴う各種手数料や税金を指します。

不動産仲介手数料は、不動産会社を通じて物件を購入する際に支払う成功報酬です。

不動産仲介手数料の上限は、売買価格が400万円を超える場合、物件価格×3%+6万円+消費税で計算されるのが一般的です。

出典: 国土交通省告示(宅地建物取引業法第46条関係)例えば、3,000万円の物件の場合、仲介手数料の上限は105.6万円(税込)です。

業者売主物件なら仲介手数料が不要。初期費用を大幅削減

ただし、売主が不動産会社である業者売主物件を購入する場合、仲介手数料は発生しません。仲介手数料は諸費用の中で最も高額になることが多いため、業者売主物件を選ぶことで初期費用を大幅に削減できます。

融資事務手数料は、住宅ローンを借り入れる際に金融機関に支払う手数料です。

金融機関によって「融資手数料」「取扱手数料」など呼び方が異なりますが、定額型と定率型の2種類があります。定額型は借入金額に関わらず3万円〜5万円程度の固定額、定率型は借入金額の2.2%(税込)程度が一般的です。

例えば、3,000万円を借り入れる場合、定率型では66万円の事務手数料が必要になります。定率型の場合、保証料が金利の中に含まれることが多いため、トータルコストで比較することが重要です。

定額型は初期費用を抑えられますが、別途保証料が必要になるケースが多いため、注意が必要です。

ローン保証料は、返済不能時に備えて保証会社に支払う費用です。

保証料の支払方法は、一括前払いする外枠方式と、金利に上乗せする内枠方式の2種類があります。外枠方式では、借入金額の0〜2%程度を契約時に支払います。

3,000万円を35年ローンで借り入れる場合、一括前払いで約60万円程度の保証料が必要です。内枠方式では、年0.2%程度が金利に上乗せされます。

外枠方式は初期費用が高くなりますが、総支払額は内枠方式より少なくなります。近年では、ネット銀行を中心に保証料不要の金融機関も増えていますが、その場合は融資事務手数料が高めに設定されていることが多いため、総合的に判断する必要があります。

団体信用生命保険(団信)は、ローン返済中に死亡や高度障害などで支払いができなくなった場合に、ローン残債を保険会社が支払う保険です。

団体信用生命保険(団信)の取扱いは金融機関やローン商品によって異なり、金利に含まれるケースもあれば任意加入の商品もあります。借入時に別途保険料を支払わない設計でも、実質的には金利へ反映されている場合があります。

特約付帯で金利が年0.1〜0.3%上乗せされる場合あり

ただし、がん保障や三大疾病保障などの特約を付ける場合は、金利に年0.1〜0.3%程度が上乗せされます。不動産投資ローンの場合、団信に加入することで、万が一の際にローンのない物件を家族に残せるメリットがあります。

特に、フルローンで高額な借入をする場合は、団信のメリットが大きいといえるでしょう。

火災保険は、火災や自然災害による建物の損害を補償する保険で、金融機関から加入を求められるのが一般的です。

保険料は物件の構造や所在地、補償範囲によって異なりますが、年間数万円程度が目安です。地震保険は火災保険とセットで加入する必要があり、補償額は火災保険の30〜50%の範囲で設定されます。

保険料は保険会社によって異なるため、複数社から見積もりを取ることで費用を抑えられる可能性があります。ただし、不動産会社から紹介された保険会社以外を選ぶ場合、自分で手続きする手間がかかる点には注意が必要です。

火災保険料は補償範囲を絞ることで削減できますが、リスクとのバランスを考慮して慎重に判断しましょう。

登記費用は、不動産の所有権移転登記や抵当権設定登記にかかる費用です。

登録免許税と司法書士への報酬で構成されます。所有権移転登記の登録免許税は、固定資産税評価額の2%(土地は1.5%)、抵当権設定登記は債権金額の0.4%が課税されます。

例えば、固定資産税評価額2,100万円(土地1,470万円、建物630万円)の物件を3,000万円のローンで購入する場合、登録免許税は約46万円です。司法書士への報酬は10万円〜20万円程度が相場で、合計すると登記費用は60万円前後になります。

登記は専門的な手続きのため、司法書士に依頼するのが一般的です。

不動産取得税は、不動産を取得した際に一度だけ課される地方税です。

土地と建物それぞれに課税され、税率は令和9年3月31日までの取得分に限り3%に軽減されています。課税標準は固定資産税評価額が使われ、実際の購入価格ではありません。

土地は令和9年3月31日まで評価額の1/2に軽減。軽減措置あり

土地については、令和9年3月31日までの取得分は、課税標準を評価額の1/2にする特例があります。また、一定の要件を満たす住宅用地の場合、さらに税額から一定の金額を控除できる軽減措置があります。

不動産取得税は物件引き渡し後、約半年後に納付書が届きます。納付期限もあるため、事前に資金を準備しておく必要があります。

印紙税は、不動産売買契約書やローン契約書などに貼付する印紙代です。

契約金額に応じて税額が決まり、3,000万円の物件であれば売買契約書に1万円、ローン契約書に2万円の印紙税がかかります。印紙税は契約書の作成時に現金で支払う必要があります。

なお、電子契約の場合は印紙税が不要になるケースもあります。印紙税は諸費用の中では比較的少額ですが、複数の契約書を作成する場合は合計で数万円になることもあります。

固定資産税・都市計画税は、毎年1月1日時点の所有者に課税される税金です。

不動産売買の年には、買主と売主で起算日から引渡日までを売主、引き渡し以降を買主が費用負担するという契約にすることが通例です。納税については買主が売主に負担分の金額を支払い、売主が一括で納税する形式を取ることが一般的です。

起算日は1月1日にする場合と4月1日にする場合があるため、契約を結ぶ際に確認しましょう。精算金の金額は物件や引き渡し時期によって異なりますが、数万円〜数十万円程度が目安です。

区分マンション投資の場合、修繕積立金や管理費の前払いが必要になることがあります。

また、鍵交換費用や室内クリーニング費用など、物件引き渡し後すぐに発生する費用もあります。これらの費用は物件や契約内容によって異なりますが、合計で数万円〜数十万円程度を見込んでおくとよいでしょう。

見積もりと実際の請求額に差異が生じる可能性あり。余裕を持った資金計画を

初期費用の見積もりと実際の請求額に差異が生じることもあるため、余裕を持った資金計画を立てることが重要です。不動産会社の担当者にヒアリングをし、しっかりと試算して、自分がどれくらい負担すれば安定した不動産運用が可能になるのか理解しておきましょう。

物件価格別の初期費用シミュレーション

初期費用の内訳を理解したら、次は具体的な金額例を見ていきましょう。

物件価格別のシミュレーションを確認することで、自分のケースに当てはめて判断できるようになります。ここでは、代表的な4つの価格帯での初期費用を試算します。

物件価格2,000万円の中古コンパクトマンションを購入する場合の初期費用をシミュレーションします。

頭金を物件価格の10%(200万円)、諸費用を物件価格の7%(140万円)と想定すると、初期費用の総額は約340万円です。諸費用の内訳は、仲介手数料72.6万円、融資事務手数料3万円、ローン保証料40万円、火災保険料2万円、登記費用15万円、印紙税3万円、固定資産税精算金5万円程度です。

フルローン利用で諸費用のみ140万円で投資開始可能

フルローンを利用できれば、頭金が不要になり、諸費用のみの140万円で投資を始められます。ただし、フルローンの場合は月々の返済額が増加するため、キャッシュフローに注意が必要です。

物件価格3,000万円の新築コンパクトマンションを購入する場合の初期費用をシミュレーションします。

頭金を物件価格の15%(450万円)、諸費用を物件価格の5%(150万円)と想定すると、初期費用の総額は約600万円です。新築物件は業者売主であることが多く、仲介手数料が不要なケースが多いため、諸費用は中古物件より少なくなります。

諸費用の内訳は、融資事務手数料55万円(定率型)、火災保険料3万円、登記費用25万円、不動産取得税50万円、印紙税3万円、固定資産税精算金14万円程度です。新築物件は融資期間を長く設定できるため、月々の返済額を抑えやすいメリットがあります。

物件価格5,000万円の一棟アパートを購入する場合の初期費用をシミュレーションします。

頭金を物件価格の20%(1,000万円)、諸費用を物件価格の8%(400万円)と想定すると、初期費用の総額は約1,400万円です。一棟物件は仲介手数料が高額になるため、諸費用の割合が高くなります。

諸費用の内訳は、仲介手数料171.6万円、融資事務手数料88万円(定率型)、火災保険料10万円、登記費用50万円、不動産取得税60万円、印紙税3万円、固定資産税精算金17万円程度です。一棟物件は複数の部屋から家賃収入を得られますが、初期投資額が大きく、融資審査も厳しくなります。

物件価格7,000万円の一棟マンションを購入する場合の初期費用をシミュレーションします。

頭金を物件価格の20%(1,400万円)、諸費用を物件価格の8%(560万円)と想定すると、初期費用の総額は約1,960万円です。諸費用の内訳は、仲介手数料237.6万円、融資事務手数料123万円(定率型)、火災保険料15万円、登記費用80万円、不動産取得税80万円、印紙税3万円、固定資産税精算金21万円程度です。

投資規模が大きく経験が必要。初心者は段階的に挑戦を

一棟マンションは投資規模が大きく、レバレッジ効果を高められますが、初期費用も高額になります。不動産投資の経験を積んでから挑戦することをおすすめします。

初期費用を抑える7つの方法

初期費用を抑えることで、自己資金が少なくても不動産投資を始められます。

ここでは、初期費用を削減するための具体的な方法を7つ紹介します。それぞれの方法にはメリットとデメリットがあるため、自分の状況に合わせて選択しましょう。

不動産クラウドファンディングは、最も少額から始められる不動産投資の方法です。

1万円から投資できるサービスが多く、物件の管理や維持費用を負担する必要がありません。インターネットで完結するため、手間もかかりません。

運用期間中は原則解約不可。元本割れリスクあり

ただし、運用期間中は原則として途中解約ができないため、流動性が低い点に注意が必要です。また、不動産価格の変動や空室リスクにより、想定利回りを下回る可能性や元本割れのリスクがあります。

まずは少額から不動産投資を体験したい方や、現物不動産投資の前に市場を学びたい方に適した方法です。

中古コンパクトマンションは、新築と比べて物件価格が低いため、初期費用を抑えられます。

物件価格が1,500万円〜2,500万円程度であれば、フルローン利用時は諸費用中心で100万円台前半〜200万円台、頭金を1〜2割入れる場合は300万円〜600万円前後が目安です。中古物件は築年数が経過している分、利回りが高い傾向にあります。

ただし、設備の老朽化により修繕費用がかかる可能性があるため、物件選びは慎重に行う必要があります。立地条件が良く、管理状態の良い物件を選ぶことで、空室リスクを抑えられます。

業者売主物件とは、不動産会社が売主となって直接販売する物件のことです。

仲介会社を介さないため、仲介手数料が発生しません。例えば、3,000万円の物件であれば、約105.6万円の仲介手数料を削減できます。

業者売主物件は諸費用を物件価格の4〜5%に削減可能

業者売主物件は新築マンションに多く、諸費用を物件価格の4〜5%程度に抑えられます。ただし、業者売主物件は市場価格より高めに設定されていることもあるため、物件価格自体が妥当かどうかを確認することが重要です。

フルローンは物件価格の全額を融資でまかなう方法で、頭金が不要になります。

オーバーローンは物件価格に加えて諸費用も含めて融資を受ける方法で、自己資金をほとんど使わずに投資を始められます。ただし、フルローンやオーバーローンを利用するには、金融機関の厳しい審査を通過する必要があります。

借入額増加で月々の返済額・利息負担が増大。金利上昇リスクあり

年収が高い、勤務先が安定している、物件の担保価値が高いなどの条件が求められます。また、借入金額が増えるため、月々の返済額や利息負担が大きくなり、金利上昇リスクも高まります。

キャッシュフローが悪化する可能性もあるため、慎重に検討する必要があります。

頭金の比率は金融機関や物件の担保評価によって異なります。

物件の担保評価が高い場合や、自分の属性が良い場合は、頭金比率を下げられる可能性があります。複数の金融機関に融資を打診し、条件を比較することで、より有利な条件で融資を受けられる場合があります。

融資に強い不動産会社を選ぶことで、少ない頭金で借り入れができる金融機関を紹介してもらえることもあります。ただし、頭金を減らすと借入額が増え、月々の返済額や利息負担が大きくなる点には注意が必要です。

諸費用ローンは、不動産取得にかかる諸費用を金融機関から融資してもらうローンです。

仲介手数料や火災保険料、登記費用などを一括で借り入れることができ、自己資金が足りなくても不動産投資を始められます。ただし、諸費用ローンは不動産投資ローンとは別の契約として利用できるものや、住宅ローンの中に組み込めるものもあります。

諸費用ローンの金利は年4〜5%と高め。総返済額を要確認

諸費用ローンの金利は不動産投資ローンより高めに設定されていることが多く、年4〜5%程度になることもあります。可能であれば自己資金で支払うほうが、総返済額を抑えられます。

火災保険料は補償範囲が同じであっても、保険会社によって保険料が異なります。

複数社から見積もりを取ることで、希望条件がそろいつつもより保険料が安い会社を見つけられる可能性があります。ただし、不動産会社から紹介してもらうのではなく、自分で探す分手間がかかる点は考慮しておきましょう。

補償範囲を絞ることで保険料を削減できますが、補償範囲、免責金額、地震保険の必要性などを総合的に判断し、自身の不動産投資に適した保険を選びましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

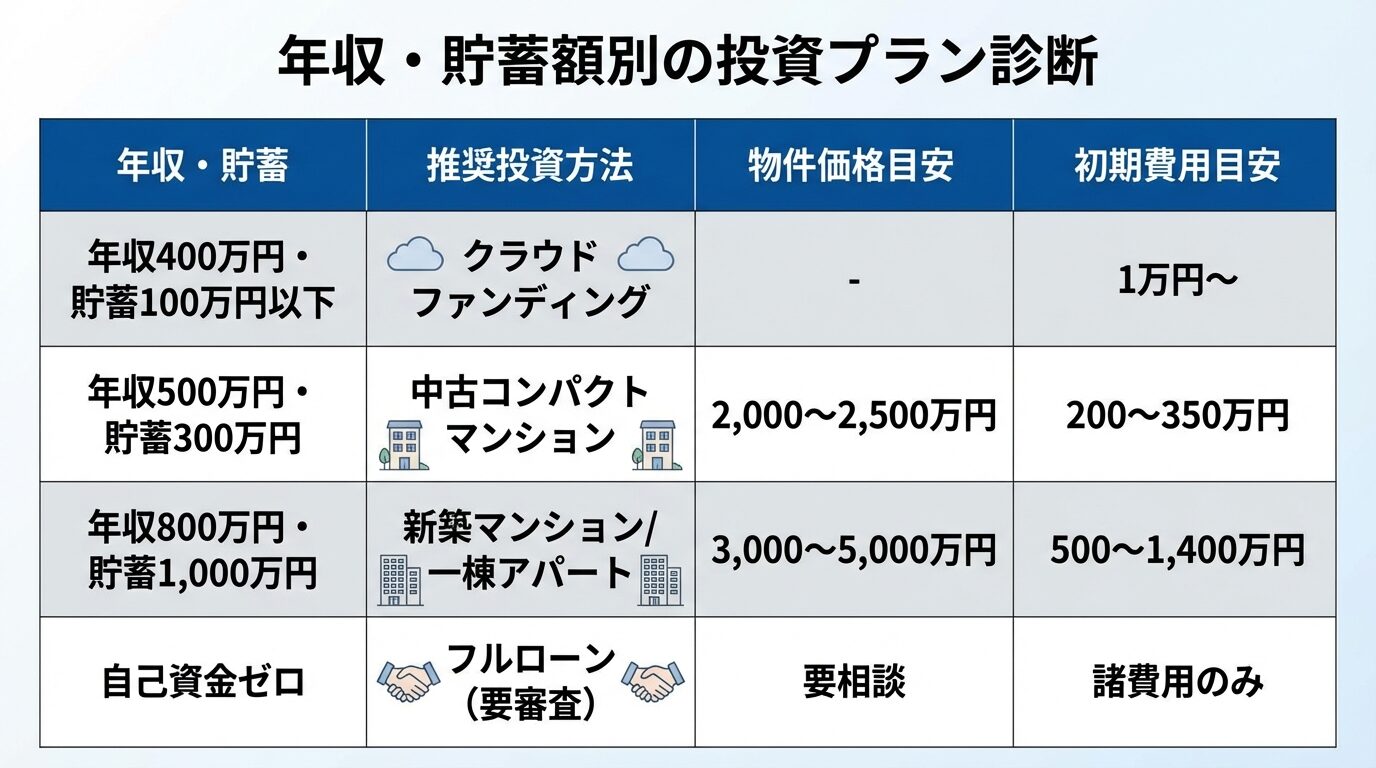

不動産投資を始める際、自分の年収や貯蓄額でどのような投資が可能かを知ることが重要です。

ここでは、年収・貯蓄額別に推奨される投資プランを紹介します。自分の状況に近いケースを参考に、無理のない投資計画を立てましょう。

年収400万円、貯蓄100万円以下の場合は、少額から始められる投資方法を選ぶことをおすすめします。

不動産クラウドファンディングであれば、1万円から投資を始められます。まずは少額で不動産投資の仕組みを学び、経験を積むことが重要です。

現物不動産投資を希望する場合は、中古コンパクトマンション投資が選択肢になります。ただし、フルローンを利用できる可能性は低く、頭金として50万円〜100万円程度は準備する必要があります。

まずは貯蓄を増やしながら知識習得を優先。セミナー参加推奨

まずは貯蓄を増やしながら、不動産投資の知識を身につけることが先決です。セミナーに参加したり、不動産投資会社に相談したりして、情報収集を進めましょう。

年収500万円、貯蓄300万円の場合は、中古コンパクトマンション投資を始められる水準です。

物件価格2,000万円〜2,500万円程度の物件であれば、頭金と諸費用を合わせて200万円〜350万円程度で購入できます。フルローンを利用できれば、諸費用のみの100万円〜150万円で始められる可能性もあります。

手元に運転資金100万円以上を残すことが重要

ただし、手元に運転資金を残しておくことが重要です。空室が発生した場合や修繕費用が必要になった場合に備えて、最低でも100万円程度は手元に残しておくことをおすすめします。

融資審査では、年収だけでなく勤務先の規模や勤続年数、他のローンの有無なども考慮されます。

年収800万円、貯蓄1,000万円の場合は、新築コンパクトマンション投資や一棟アパート投資も視野に入ります。

新築コンパクトマンションであれば、物件価格3,000万円〜3,500万円程度の物件を、頭金と諸費用を合わせて500万円〜700万円程度で購入できます。一棟アパートの場合、物件価格5,000万円程度の物件であれば、頭金と諸費用を合わせて1,000万円〜1,400万円程度が必要です。

年収800万円であれば、融資額5,600万円〜8,000万円程度が目安となり、複数の物件を購入することも可能です。ただし、初めての不動産投資であれば、まずは1物件から始めて経験を積むことをおすすめします。

自己資金ゼロで不動産投資を始める場合、フルローンやオーバーローンを利用することになります。

これらのローンを利用するには、年収が高い、勤務先が安定している、物件の担保価値が高いなどの条件が求められます。また、借入金額が増えるため、月々の返済額や利息負担が大きくなり、キャッシュフローが悪化するリスクがあります。

金利上昇で返済負担増加。給与収入から補填できる余裕が必須

金利が上昇した場合、返済負担がさらに増加する可能性もあります。自己資金ゼロで始める場合は、物件の利回りが高く、安定した家賃収入が見込める物件を選ぶことが重要です。

また、空室や修繕費用に備えて、給与収入から補填できる余裕があるかどうかも確認しておきましょう。

少額から始められる不動産投資サービス5選

初期費用を抑えて不動産投資を始めたい方には、不動産クラウドファンディングが適しています。

ここでは、1万円から投資できる代表的なサービスを5つ紹介します。各サービスの特徴を理解し、自分に合ったものを選びましょう。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、短期運用型と中長期運用型の2種類のファンドを提供する不動産クラウドファンディングサービスです。

短期運用型は1万円から、中長期運用型は10万円から投資でき、想定年利率は4〜10%です。

出典: COZUCHI公式サイト

運営会社はLAETOLI株式会社で、非上場企業です。これまでに143件のファンドを組成しており、実績が豊富です。

優先劣後構造の採用有無は案件により異なる。各ファンド詳細を要確認

優先劣後構造の採用有無は案件により異なるため、各ファンドの詳細を確認する必要があります。オンライン完結で投資できるため、手間がかからない点も魅力です。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円で、想定年利率は4〜6%です。

出典: CREAL公式サイト運営会社は東証グロース市場に上場しており、信頼性が高いといえます。

運営会社が東証グロース上場。142件のファンド実績

これまでに142件のファンドを組成しており(2026年3月26日時点)、豊富な実績があります。

出典: CREAL公式サイト優先劣後構造の採用有無は案件により異なるため、劣後出資のないファンドもある点に注意が必要です。

オンライン完結で投資でき、セミナーや個別相談の導線はありません。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円で、貸付型案件の予定年利回りは4.2〜5.9%です。

出典: OwnersBook公式サイト運営会社の親会社であるロードスターキャピタル株式会社は東証プライム市場に上場しています。

410件のファンド実績。貸付型は全案件不動産担保付き

これまでに410件のファンドを組成しており、業界でも実績が豊富です。貸付型は全案件不動産担保付きですが、優先劣後は案件タイプにより異なります。

オンライン完結で投資でき、セミナーも開催しています。

出典: Rimple公式サイト

| Rimpleの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 2.7%〜10% |

| 実績指標 | 110件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | プロパティエージェント株式会社 |

📌 Rimpleの特徴

✓ 東証プライム上場プロパティエージェントが運営

✓ 永久不滅ポイントをリアルエステートコインに交換して投資可能

✓ 優先劣後出資でリスクを軽減した安心設計

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円で、想定年利率は2.7〜10%です。

出典: Rimple公式サイト運営会社の親会社であるミガロホールディングス株式会社は東証プライム市場に上場しています。

これまでに110件のファンドを組成しており、実績があります。優先劣後構造を採用しており、投資家の元本保全に配慮した設計です。

オンライン完結で投資でき、セミナーや個別相談の導線はありません。

出典: ASSECLI公式サイト

| ASSECLIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜8% |

| 実績指標 | 45件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | 株式会社エボルゾーン |

📌 ASSECLIの特徴

✓ 少額1万円から始められる不動産クラウドファンディング

✓ 想定利回り4%〜8%の安定したファンド設計

✓ 優先劣後出資で元本割れリスクを軽減

ASSECLIは、株式会社エボルゾーンが運営する不動産クラウドファンディングサービスです。

最低投資額は1万円で、想定年利率は4〜8%です。

出典: ASSECLI公式サイト運営会社は非上場企業ですが、これまでに45件のファンドを組成しています。

優先劣後構造を採用しており、投資家のリスクを軽減する仕組みがあります。オンライン完結で投資でき、セミナーや個別相談の導線はありません。

不動産クラウドファンディングサービスの主要項目を比較した表を以下に示します。

| サービス名 | 最低投資額 | 想定利回り | 実績 | リスク対策 | 上場区分 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 案件により異なる | 非上場 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 案件により異なる | 運営会社上場 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 案件により異なる | 親会社上場 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 優先劣後あり | 親会社上場 |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 | 優先劣後あり | 非上場 |

想定利回りは予定分配率であり確約ではない。元本割れリスクあり

想定利回りは予定分配率であり、確約されたものではありません。不動産価格の変動、空室、災害等により元本割れや想定利回りを下回る可能性があります。投資判断は自己責任で行い、必要に応じて専門家に相談してください。

初期費用を抑えることは重要ですが、過度に削減すると別のリスクが生じます。

ここでは、費用削減を検討する際に注意すべきポイントを解説します。リスクを理解した上で、適切な判断を行いましょう。

オーバーローンは物件価格に加えて諸費用も含めて融資を受ける方法ですが、借入金額が大きくなるため、金利上昇リスクや返済負担増加のリスクが高まります。

変動金利で借り入れている場合、金利が上昇すると月々の返済額が増加し、キャッシュフローが悪化する可能性があります。また、借入金額が大きいと、物件を売却してもローンを完済できない「出口なし」の状況に陥るリスクもあります。

金利上昇を想定したシミュレーション必須。余裕ある返済計画を

オーバーローンを利用する場合は、金利上昇を想定したシミュレーションを行い、余裕を持った返済計画を立てることが重要です。

頭金を多く入れると月々の返済額は減りますが、手元資金が減るため、他の投資機会を逃す可能性があります。

例えば、良い収益物件が出たときに投資できなかったり、株式や投資信託など他の投資に回せなかったりします。また、空室や修繕費用などの突発的な支出に対応しづらくなるリスクもあります。

頭金は運転資金とのバランスを考慮して決定することが重要です。最低でも100万円〜200万円程度は手元に残しておくことをおすすめします。

諸費用ローンは不動産投資ローンとは別の契約として利用できるものや、住宅ローンの中に組み込めるものもありますが、金利が高めに設定されていることが多いです。

不動産投資ローンが年1.5〜3%程度で借りられるのに対して、諸費用ローンは年4〜5%になることもあります。可能であれば自己資金で支払うほうが、総返済額を抑えられます。

諸費用ローンを利用する場合は、金利や返済期間を確認し、総支払額を計算してから判断しましょう。

初期費用を抑えるためにフルローンやオーバーローンを利用すると、借入金額が増え、月々の返済額が高くなります。

家賃収入から返済額、管理費、修繕積立金、固定資産税などを差し引いた手残りが少なくなり、キャッシュフローが悪化する可能性があります。空室が発生した場合、給与収入から補填する必要が生じ、生活が不安定になることも考えられます。

収支シミュレーションを厳しく実施。現実的な数値で判断を

初期費用を抑える場合は、物件の利回りが高く、安定した家賃収入が見込めることを確認することが重要です。収支シミュレーションを厳しく行い、現実的な数値で判断しましょう。

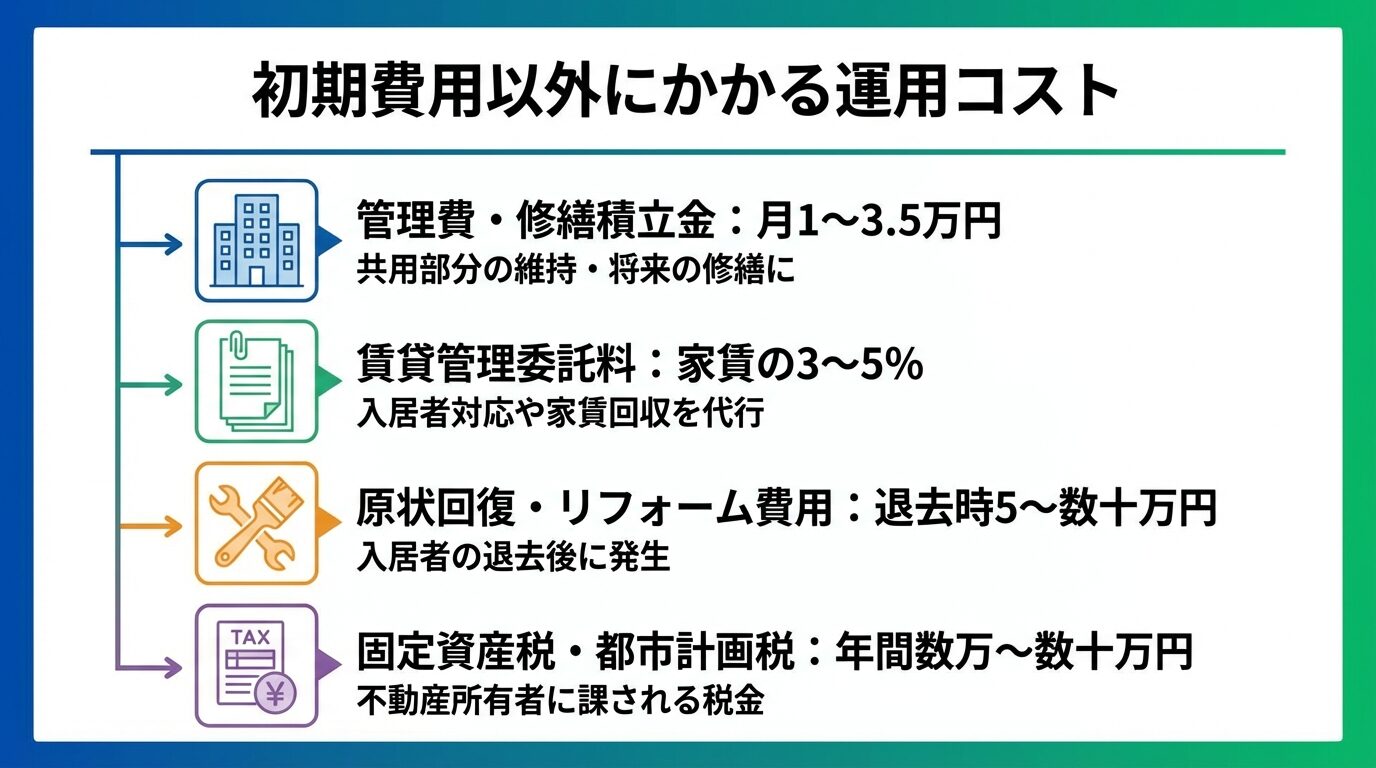

初期費用以外にかかる運用コスト

不動産投資では、初期費用だけでなく、継続的にかかる運用コストも把握しておく必要があります。

運用コストを正確に見積もることで、投資判断の精度を高められます。ここでは、主な運用コストを4つ紹介します。

区分マンション投資の場合、毎月の管理費と修繕積立金が発生します。

管理費は共用部分の清掃や設備の保守点検にかかる費用で、月1万円〜2万円程度が一般的です。修繕積立金は将来の大規模修繕に備えて積み立てる費用で、月5,000円〜1万5,000円程度です。

築年数経過で修繕積立金が値上がりする可能性あり

築年数が経過すると修繕積立金が値上がりすることもあるため、長期的な収支計画を立てる際には注意が必要です。

賃貸管理を不動産会社に委託する場合、管理委託料が発生します。

管理委託料は家賃の3〜5%程度が相場で、入居者募集、家賃回収、クレーム対応などを代行してもらえます。サブリース(一括借り上げ)の場合は、家賃の10〜20%程度を手数料として支払い、空室リスクを軽減できます。

出典: 賃貸住宅管理業法

ただし、サブリース契約の家賃は定期的に見直される場合があるため、契約内容をよく確認することが重要です。

入居者が退去した際には、原状回復費用やリフォーム費用がかかります。

壁紙の張り替えやハウスクリーニングなど、軽微な修繕であれば5万円〜10万円程度で済みますが、設備の交換や大規模なリフォームが必要な場合は数十万円かかることもあります。築年数が経過すると、設備の老朽化により修繕費用が増加する傾向にあります。

年間家賃収入の10〜20%程度を修繕費用として見込んでおくとよいでしょう。

不動産を所有している限り、毎年固定資産税と都市計画税が課税されます。

固定資産税は固定資産税評価額の1.4%、都市計画税は同評価額の最大0.3%が標準税率です。例えば、固定資産税評価額2,100万円の物件であれば、年間約35万円の税金がかかります。

新築マンションは2026年3月31日まで固定資産税が2分の1に減額

新築マンションの場合、一定期間は固定資産税が2分の1に減額される措置がありますが、2026年3月31日までに新築された住宅が対象です。

出典: 国土交通省固定資産税は家賃収入から差し引かれるため、収支計画に必ず含めておきましょう。

初期費用を準備するための資金調達方法はいくつかあります。

ここでは、代表的な4つの方法を紹介します。自分の状況に合った方法を選び、計画的に資金を準備しましょう。

最も基本的な方法は、給与収入から計画的に貯蓄することです。

毎月一定額を貯蓄に回し、数年かけて初期費用を準備します。例えば、月5万円を貯蓄すれば、2年で120万円、3年で180万円貯まります。

貯蓄から捻出する場合、借入がないため利息負担がなく、総コストを抑えられます。ただし、資金を貯めるまでに時間がかかり、その間に良い物件を逃す可能性もあります。

親族から資金を借り入れたり、贈与を受けたりする方法もあります。

親族からの借入は金融機関からの借入と比べて金利が低く、返済条件も柔軟に設定できます。ただし、借入の場合は契約書を作成し、利息を設定することで、贈与とみなされないようにする必要があります。

贈与は年間110万円まで非課税。超過分は贈与税が課税

贈与の場合、年間110万円までは贈与税が非課税ですが、それを超える場合は贈与税が課税されます。親族間の金銭のやり取りはトラブルになりやすいため、契約内容を明確にしておくことが重要です。

退職金やボーナスを初期費用に充てる方法もあります。

まとまった金額を一度に準備できるため、すぐに不動産投資を始められます。ただし、退職金は老後資金として重要な役割を果たすため、全額を投資に回すのはリスクが高いといえます。

退職金の一部を投資に回し、残りは老後資金として残しておくなど、バランスを考慮した資金計画を立てましょう。

諸費用ローンやリフォームローンを活用することで、自己資金を抑えて不動産投資を始められます。

諸費用ローンは仲介手数料や火災保険料、登記費用などを一括で借り入れられます。リフォームローンは物件購入後のリフォーム費用を借り入れられます。

金利が年4〜5%と高め。総返済額を計算して判断を

ただし、これらのローンは不動産投資ローンより金利が高めに設定されていることが多く、年4〜5%程度になることもあります。総返済額を計算し、自己資金で支払う場合と比較して判断しましょう。

初期費用の回収期間と投資効率

初期費用を何年で回収できるかを把握することは、投資判断の重要な指標になります。

ここでは、利回り別の回収期間シミュレーションと、キャッシュフローとの関係について解説します。

初期費用の回収期間は、物件の利回りによって大きく変わります。

例えば、初期費用300万円、年間家賃収入120万円(表面利回り6%)の物件の場合、単純計算では2.5年で初期費用を回収できます。ただし、実際には管理費、修繕積立金、固定資産税、賃貸管理委託料などの経費がかかるため、実質利回りは表面利回りより低くなります。

実質利回りが4%であれば、年間の手残りは80万円程度となり、初期費用の回収には約3.75年かかります。利回りが高い物件ほど回収期間は短くなりますが、利回りが高い物件はリスクも高い傾向にあるため、慎重に判断する必要があります。

キャッシュフローとは、家賃収入からローン返済額や経費を差し引いた手残りのことです。

キャッシュフローがプラスであれば、毎月現金が手元に残り、初期費用の回収が進みます。キャッシュフローがマイナスであれば、給与収入から補填する必要があり、初期費用の回収は遅れます。

フルローンを利用した場合、借入金額が大きくなるため、月々の返済額が増え、キャッシュフローが悪化しやすくなります。頭金を多く入れた場合、借入金額が減るため、月々の返済額が抑えられ、キャッシュフローが改善します。

利回りが高くキャッシュフローがプラスの物件を選ぶことが重要

初期費用の回収期間を短縮するには、利回りが高く、キャッシュフローがプラスになる物件を選ぶことが重要です。

初期費用の中で、確定申告で経費計上できる項目とできない項目があります。

仲介手数料、融資事務手数料、火災保険料、登記費用、印紙税、固定資産税精算金などは、取得費または必要経費として計上できます。

出典: 国税庁ただし、頭金は経費にはなりません。

不動産取得税は、不動産所得の必要経費として計上できます。減価償却費は、建物部分の取得費を耐用年数に応じて毎年経費計上できます。

税務処理は複雑なため、税理士に相談することをおすすめします。

頭金なしのフルローンでも審査に通る可能性はありますが、条件が厳しくなります。

年収が高い、勤務先が安定している、物件の担保価値が高いなどの条件が求められます。一般的に、年収700万円以上、上場企業勤務、公務員、医師、士業などの属性が高い方が審査に通りやすいです。

また、物件の立地が良く、担保評価が高い場合もフルローンを利用できる可能性があります。ただし、フルローンは借入金額が大きくなるため、月々の返済額や利息負担が増加します。

金融機関によって審査基準は異なるため、複数の金融機関に相談することをおすすめします。

初期費用の見積もりと実際の請求額が異なることはあります。

特に、登記費用や火災保険料は、物件の詳細が確定するまで正確な金額が分からないことがあります。また、固定資産税精算金は引き渡し時期によって変動します。

見積もりはあくまで目安であり、実際の請求額は前後する可能性があることを理解しておきましょう。余裕を持った資金計画を立て、予想外の出費にも対応できるようにしておくことが重要です。

不動産会社の担当者に詳しく確認し、見積もりの内訳を理解しておくことをおすすめします。

不動産会社によって初期費用は変わることがあります。

業者売主物件であれば仲介手数料が不要になるため、諸費用を大幅に削減できます。また、提携している金融機関や保険会社によって、融資事務手数料や火災保険料が異なることもあります。

同じ物件でも、不動産会社によって初期費用が異なる理由は、仲介形態や提携先の違いによるものです。複数の不動産会社に見積もりを依頼し、比較検討することをおすすめします。

ただし、初期費用だけでなく、物件の質やサポート体制も重要な判断材料です。

初期費用が安い物件が必ずしも危険というわけではありませんが、注意が必要です。

業者売主物件で仲介手数料が不要な場合や、フルローンを利用できる場合は、初期費用を抑えられます。ただし、物件価格自体が相場より高く設定されていることもあるため、物件価格の妥当性を確認することが重要です。

また、築年数が古い物件や立地が悪い物件は、初期費用が安くても、修繕費用がかかったり、空室リスクが高かったりします。初期費用だけでなく、物件の立地、築年数、設備状況、周辺環境などを総合的に判断しましょう。

2軒目以降の投資では、融資条件が変わることがあります。

1軒目の投資で安定した収益を上げている場合、金融機関からの評価が高まり、融資を受けやすくなります。ただし、既存の借入残高が多い場合は、新たな融資を受けにくくなることもあります。

2軒目以降は、1軒目の運用実績や返済状況が審査に影響します。返済を遅滞なく行っている場合は、頭金比率を下げられる可能性もあります。

逆に、1軒目の運用がうまくいっていない場合は、審査が厳しくなることもあるため、注意が必要です。

ローン審査に落ちた場合、手付金が戻ってくるかどうかは契約内容によります。

一般的に、売買契約書に「ローン特約」が含まれている場合、ローン審査に落ちたときは契約を白紙に戻し、手付金が返還されます。ローン特約がない場合、買主の都合で契約を解除すると、手付金は返還されません。

契約を結ぶ前に、ローン特約の有無を確認し、契約内容をよく読むことが重要です。不明な点があれば、不動産会社の担当者に確認しましょう。

初期費用の支払いタイミングは、項目によって異なります。

手付金は売買契約時に現金で支払います。仲介手数料は売買契約時に半金、物件引き渡し時に残金を支払うのが一般的です。

融資事務手数料、ローン保証料、火災保険料、登記費用、印紙税は、物件引き渡し時に支払います。不動産取得税は物件引き渡し後、約半年後に納付書が届き、納付期限までに支払います。

支払いタイミングを事前に確認し、資金繰りを計画しておくことが重要です。

不動産投資の初期費用は、物件タイプや投資方法によって大きく異なります。

現物不動産投資の初期費用は、物件タイプと融資条件によって大きく異なります。諸費用だけで物件価格の5〜10%前後、頭金を含めると15〜30%前後を見込むのが一般的です。初期費用の内訳は頭金と諸費用で構成され、諸費用には仲介手数料、融資事務手数料、ローン保証料、火災保険料、登記費用、不動産取得税などが含まれます。

初期費用を抑えるには、不動産クラウドファンディングで1万円から始める、中古コンパクトマンションを選ぶ、業者売主物件で仲介手数料を削減する、フルローンを活用するなどの方法があります。ただし、フルローンは金利上昇リスクや返済負担増加のリスクがあるため、慎重に検討する必要があります。

年収や貯蓄額に応じて、自分に合った投資プランを選び、無理のない資金計画を立てることが重要です。初期費用だけでなく、継続的にかかる運用コストも把握し、長期的な視点で投資を行いましょう。

不動産投資は元本保証なし。価格変動・空室・金利変動等で損失リスクあり

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!