少額不動産投資のおすすめ5選|1万円から始める選び方【2026年】

不動産投資を検討する際、「利回りは何%が妥当なのか」と疑問に感じる方は多いでしょう。

不動産会社から「利回り8%の好物件」と提案されても、その数字が相場と比べて高いのか低いのか、判断材料がなければ適切な投資判断はできません。

利回りは不動産投資の収益性を測る重要な指標ですが、表面利回りと実質利回りの違い、エリアや物件タイプによる相場の差、高利回り物件に潜むリスクなど、理解すべきポイントは多岐にわたります。

この記事では、不動産投資の利回り平均相場をエリア別・物件タイプ別に解説し、利回りの種類と計算方法、物件選びで見落としがちなチェックポイントまで、初心者にもわかりやすく紹介します。

記事を読み進めることで、提案された物件の利回りが適正かどうかを自分で判断でき、安心して不動産投資の第一歩を踏み出せるようになるでしょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

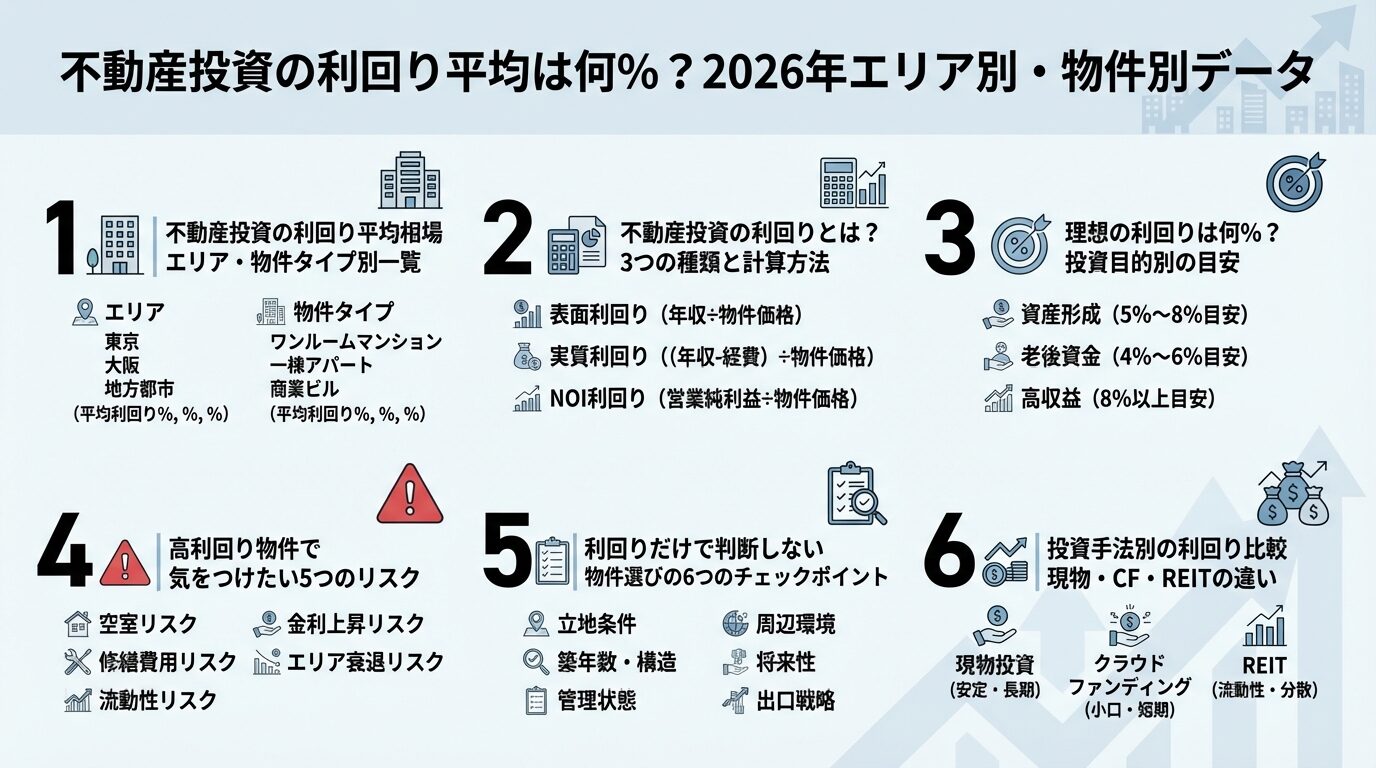

不動産投資を始める前に、まず知っておきたいのがエリアや物件タイプごとの利回り平均相場です。

提案された物件の利回りが妥当かどうかを判断するには、相場感を持つことが欠かせません。

ここでは、最新のデータをもとに、エリア別・物件タイプ別の平均利回りを紹介します。

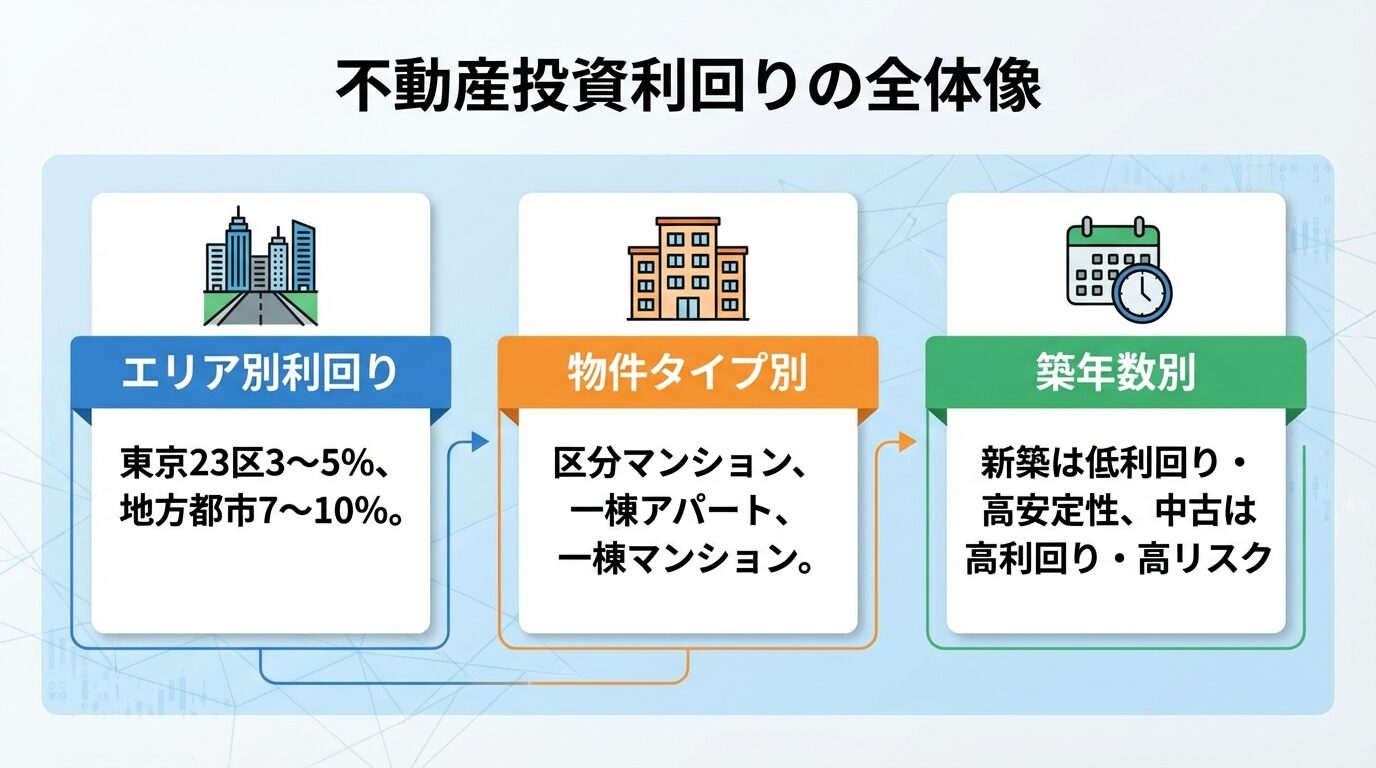

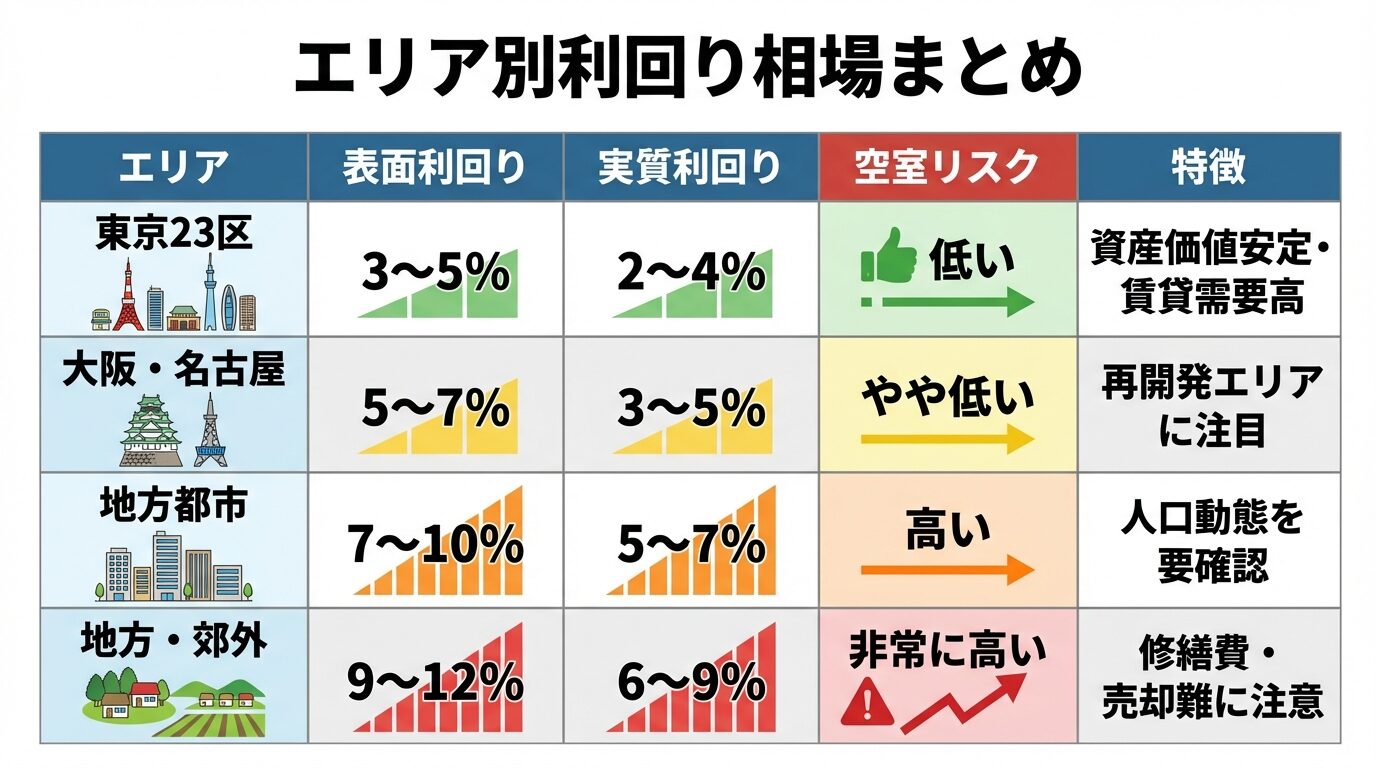

不動産投資の利回りは、物件の所在地によって大きく異なります。

一般財団法人日本不動産研究所が2025年10月に実施した調査によると、東京・城南エリアのワンルームタイプの期待利回りは3.7%、ファミリータイプは3.8%でした。

出典: 日本不動産研究所 第53回不動産投資家調査(2025年10月現在)

東京都心部は物件価格が高い一方、賃貸需要が安定しているため、利回りは低めになる傾向があります。

都心部は利回り低め・空室リスク低・資産価値安定

一方、地方都市や地方エリアでは、物件価格が相対的に安いため、利回りは高くなる傾向にあります。

地方都市では、区分マンションで8〜10%、一棟アパートで9〜11%の利回りが見られることもあります。

高利回りの背景には空室リスクや人口減少が潜む場合あり

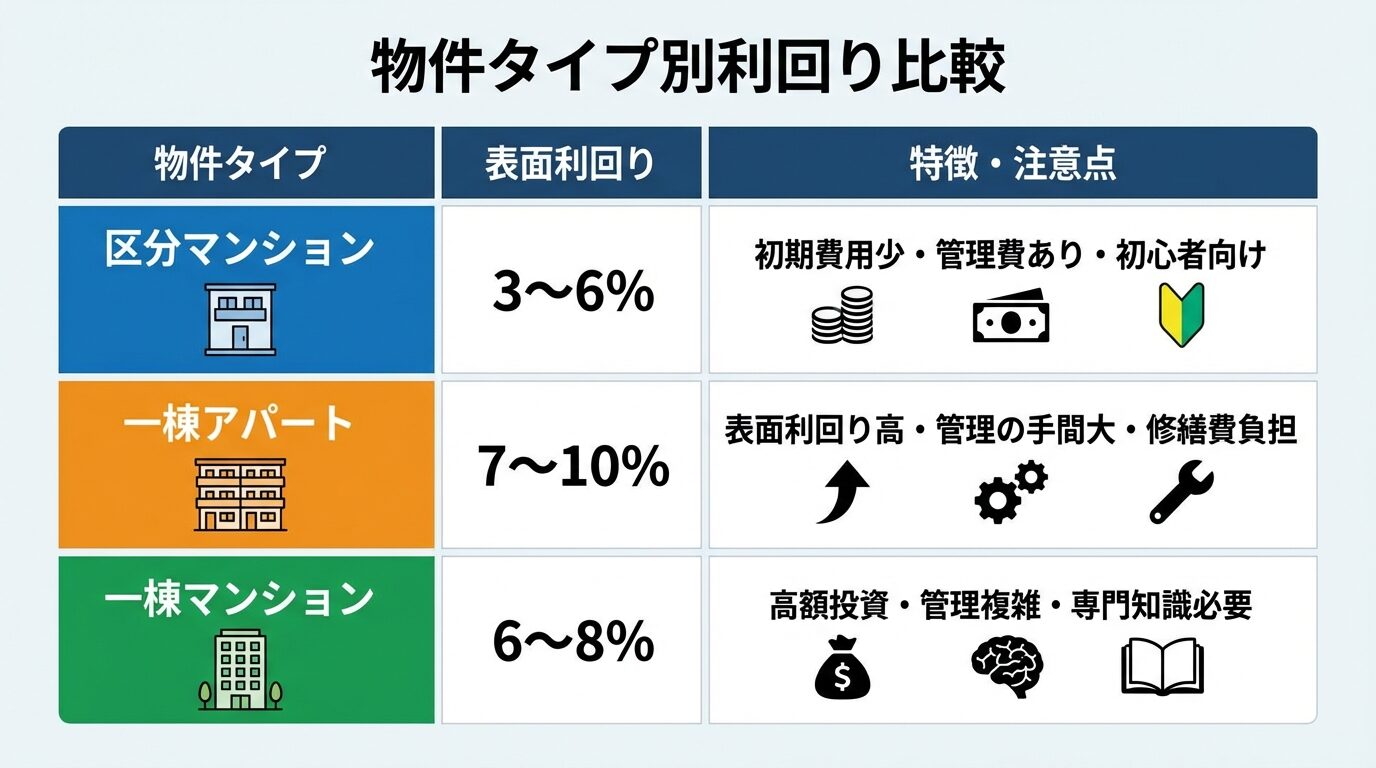

物件タイプによっても、利回りの相場は異なります。

全国平均では、一棟マンションの表面利回りは7.56%、首都圏では6.38%となっています。

出典: LIFULL HOME’S収益物件データ

区分マンションは物件価格が比較的低く、初心者でも始めやすい一方、管理費や修繕積立金が発生するため、実質利回りは表面利回りよりも低くなる傾向があります。

区分マンションは初期費用が少なく初心者向け

一棟アパートや一棟マンションは、物件価格が高額になる分、表面利回りも高めに設定されることが多いです。

ただし、管理の手間や修繕費の負担も大きくなるため、総合的な収益性を見極める必要があります。

新築物件と中古物件では、利回りに明確な差があります。

一般的に、新築物件は購入価格が高いため、利回りは低くなる傾向があります。

築年数が経過するほど物件価格が下がるため、中古物件の表面利回りは高くなる傾向があります。

新築は修繕費少・入居率高で長期安定収益が期待できる

一方、中古物件は購入価格が抑えられるため、表面利回りは高くなります。

ただし、築年数が経過するほど修繕費が増加し、空室リスクも高まるため、実質利回りは表面利回りほど高くならない場合があります。

新築と中古のどちらを選ぶかは、投資目的や資金計画、リスク許容度によって異なります。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

不動産投資の利回りとは?3つの種類と計算方法

不動産投資で最も重要な指標の一つが「利回り」です。

しかし、利回りには複数の種類があり、それぞれ意味が異なります。

ここでは、表面利回り・実質利回り・想定利回り・現行利回りの4種類について、計算方法と特徴を解説します。

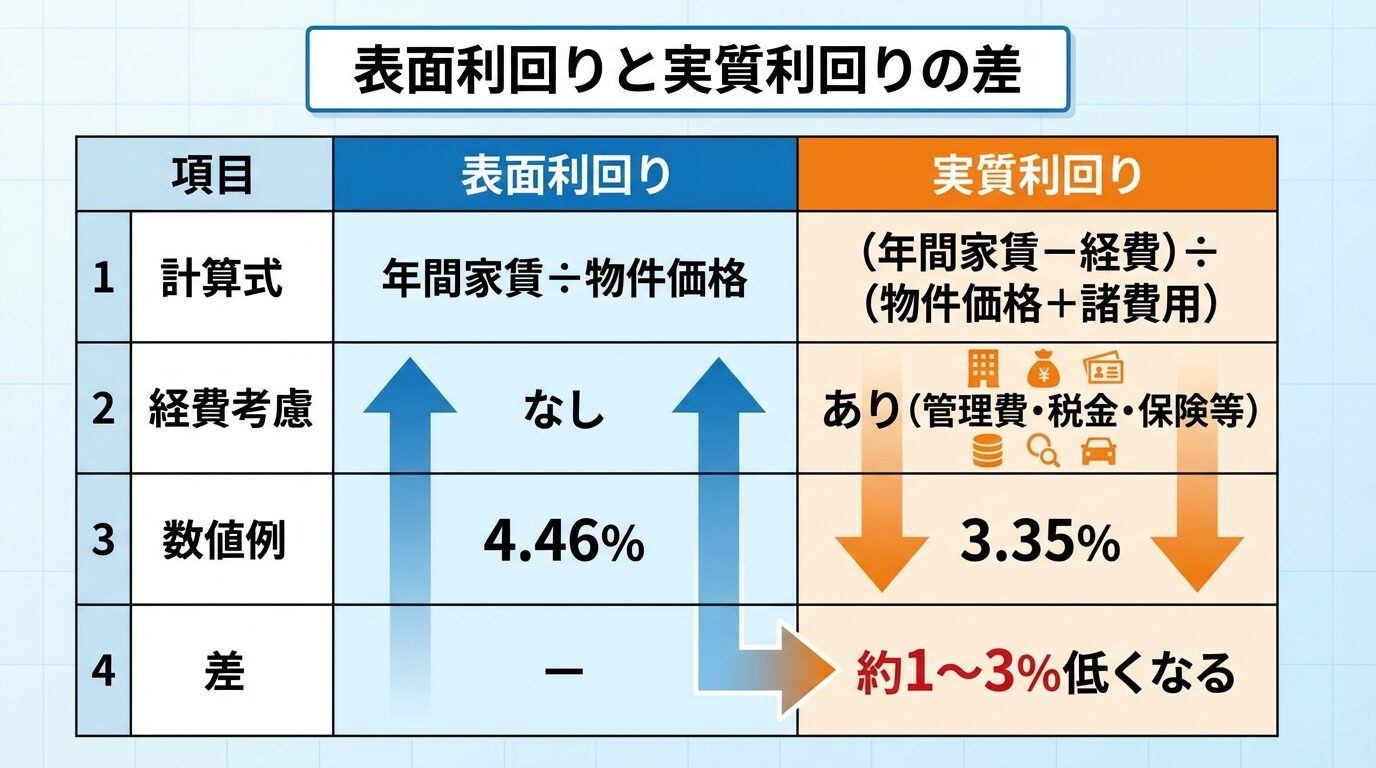

表面利回りは、物件価格に対して年間の家賃収入がどれだけあるかを示す指標です。

グロス利回りとも呼ばれ、不動産情報サイトや広告に記載されている利回りは、ほとんどがこの表面利回りです。

計算式は以下の通りです。

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

例えば、物件価格が3,500万円、月額家賃が13万円(年間156万円)の場合、表面利回りは約4.46%となります。

表面利回りは経費を一切考慮していないため、実際の収益性とは異なる

実質利回りは、年間の家賃収入から経費を差し引いた金額を、物件価格と購入時の諸費用の合計で割った数字です。

ネット利回りとも呼ばれ、表面利回りよりも実態に近い収益性を示します。

計算式は以下の通りです。

実質利回り(%)= (年間家賃収入 − 年間諸経費) ÷ (物件価格 + 購入時諸費用) × 100

年間諸経費には、管理費、修繕積立金、固定資産税、都市計画税、火災保険料、賃貸管理委託費などが含まれます。

購入時諸経費には、仲介手数料、登記費用、不動産取得税などが含まれます。

例えば、年間家賃収入が156万円、年間諸経費が30万円、物件価格が3,500万円、購入時諸経費が100万円の場合、実質利回りは約3.5%となります。

物件選びでは実質利回りを重視すること

想定利回りは、物件が満室状態であることを前提に計算した利回りです。

新築物件や空室がある物件の場合、現時点では入居者がいないため、相場家賃から想定される金額をもとに計算されます。

計算式は以下の通りです。

想定利回り(%)= 満室時の年間家賃収入 ÷ 物件価格 × 100

想定利回りは最大収益力を示すが、空室リスクを考慮していない

現行利回りは、現時点での入居状況をもとに計算した利回りです。

空室がある場合は、その分の家賃収入を除いて計算します。

計算式は以下の通りです。

現行利回り(%)= 現在の年間家賃収入 ÷ 物件価格 × 100

現行利回りは、想定利回りよりも現実的な数字を示しますが、将来的に満室になる可能性もあるため、あくまで現時点での参考値として捉えるべきです。

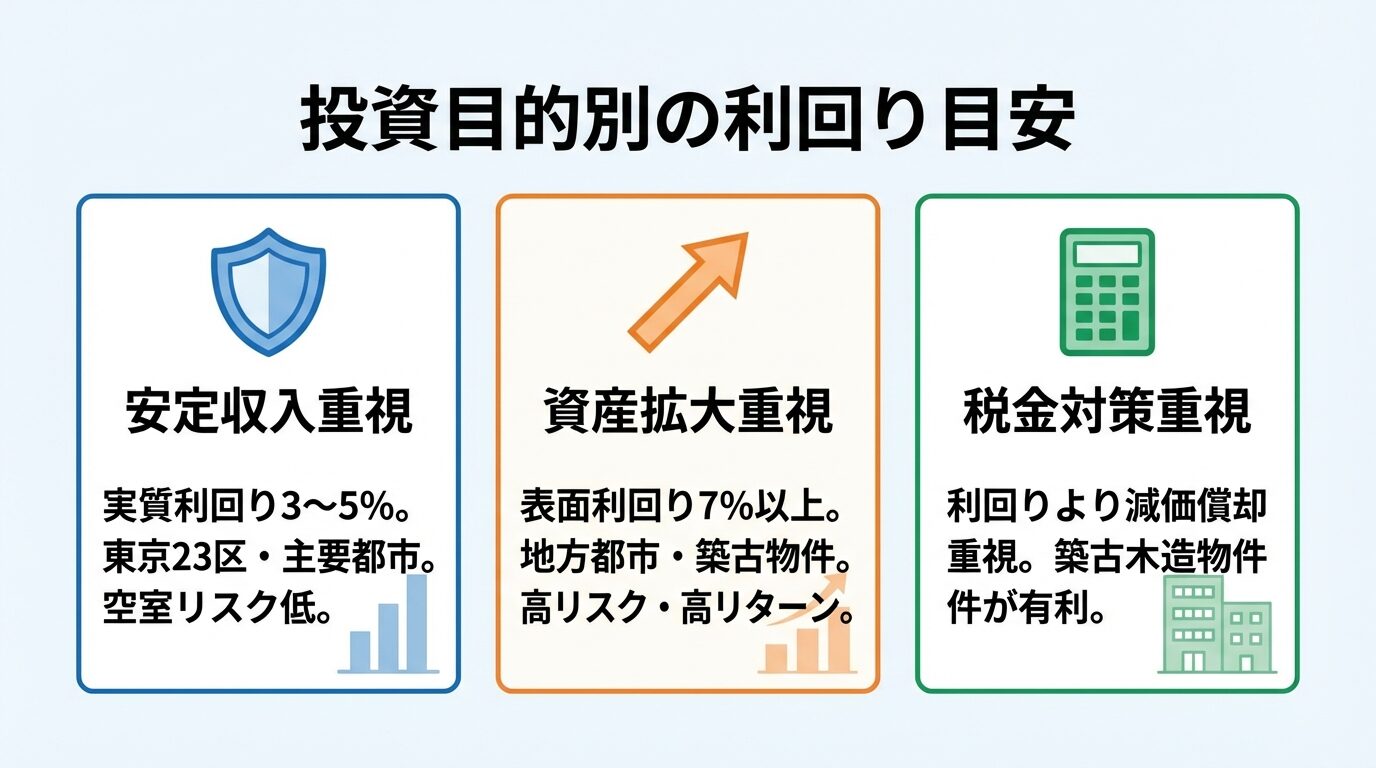

理想の利回りは何%?投資目的別の目安

不動産投資における理想の利回りは、投資目的やリスク許容度によって異なります。

一律に「この利回りが正解」というものはありませんが、ここでは投資目的別の利回り目安を紹介します。

長期的に安定した家賃収入を得たい場合、実質利回り3〜5%が目安となります。

東京23区や主要都市の区分マンションでは、実質利回り3〜4%程度が一般的です。

立地良好・賃貸需要安定で空室リスク低い

また、物件価格が安定しているため、将来的な売却時にも買い手が見つかりやすい点もメリットです。

短期間で資産を拡大したい場合、表面利回り7%以上の物件を狙う戦略もあります。

地方都市や築古物件では、表面利回り10%を超える物件も存在します。

高利回り物件には空室・修繕費リスクあり。物件の見極めが重要

また、融資条件が厳しくなる場合もあるため、自己資金の準備も重要です。

高所得者が税金対策として不動産投資を行う場合、利回りよりも減価償却費の大きさが重要になります。

減価償却費は、建物の取得費用を耐用年数に応じて経費として計上できる仕組みです。

築古の木造物件は耐用年数が短いため、減価償却費を大きく計上でき、所得税や住民税の負担を軽減できます。

減価償却終了後は税負担が増加。長期収益性とのバランスが重要

税金対策を目的とする場合は、税理士に相談し、個別の状況に応じた判断をすることをおすすめします。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

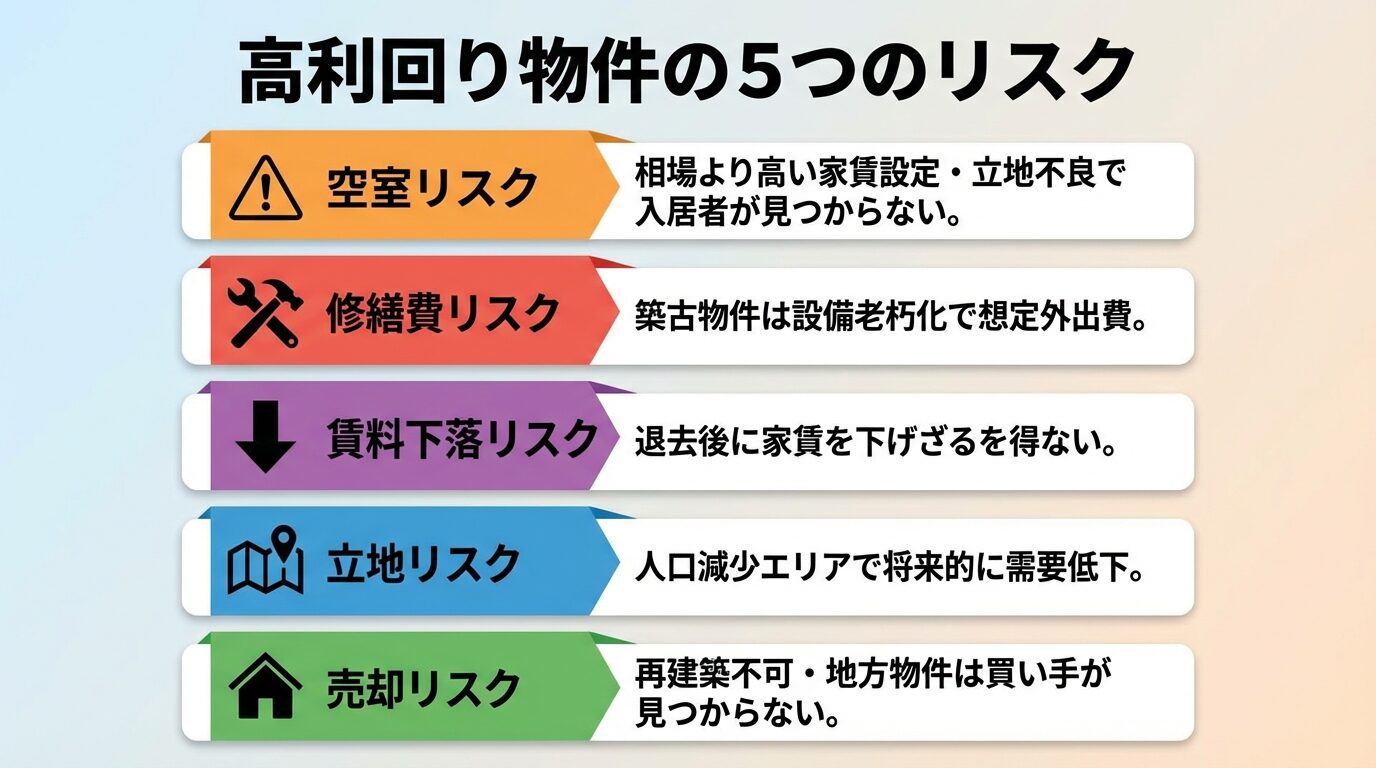

高利回り物件で気をつけたい5つのリスク

高利回り物件は魅力的に見えますが、その裏には様々なリスクが潜んでいる可能性があります。

ここでは、高利回り物件を検討する際に注意すべき5つのリスクを解説します。

高利回り物件の中には、相場よりも高い家賃設定で利回りを高く見せているケースがあります。

家賃が周辺相場よりも高い場合、入居者が見つかりにくく、空室期間が長引く可能性があります。

立地不良・駅遠・周辺環境劣悪な物件は賃貸需要が低い

空室が続けば、想定していた家賃収入が得られず、実質利回りは大きく低下します。

築年数が古い物件は、購入価格が安いため、表面利回りが高くなる傾向があります。

しかし、築古物件は設備の老朽化が進んでおり、給湯器の交換、外壁塗装、屋根の補修など、想定外の修繕費が発生するリスクがあります。

修繕費が膨らめば実質利回りは大幅低下・キャッシュフロー悪化

築古物件を購入する際は、修繕履歴を確認し、今後必要となる修繕費を事前に見積もることが重要です。

現在の家賃が周辺相場よりも高い場合、入居者が退去した後に家賃を下げざるを得ないケースがあります。

家賃が下がれば、利回りも低下します。

特に、築古物件や地方物件では、賃料下落リスクが高い傾向があります。

物件を購入する前に、周辺の家賃相場を調査し、現在の家賃設定が妥当かどうかを確認しましょう。

地方都市や郊外エリアの物件は、利回りが高い傾向がありますが、人口減少や産業衰退により、将来的な賃貸需要が低下するリスクがあります。

人口が減少すれば、空室率が上昇し、家賃も下落する可能性があります。

地域の人口動態・再開発計画・主要企業動向を要調査

高利回り物件の中には、将来的に売却が難しい物件も存在します。

再建築不可の物件、旗竿地、地方の一棟物件などは、買い手が見つかりにくく、売却時に大幅な値下げを余儀なくされる場合があります。

購入時に将来の売却可能性を考慮。流動性の高い物件を選ぶ

利回りだけで判断しない

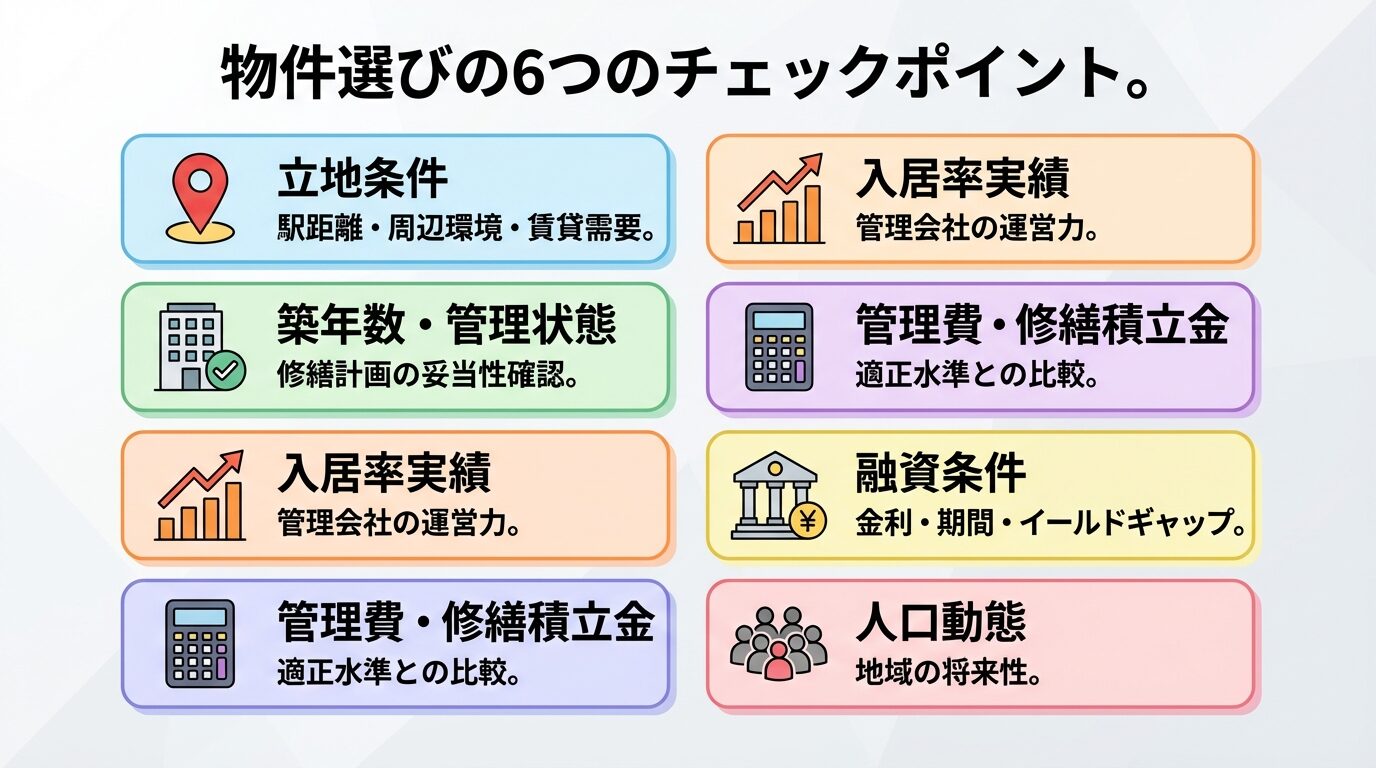

利回りは不動産投資の重要な指標ですが、利回りだけで物件を選ぶのは危険です。

ここでは、利回り以外に確認すべき6つのチェックポイントを紹介します。

不動産投資で最も重要な要素の一つが立地です。

駅から徒歩10分以内、主要駅へのアクセスが良い、周辺にスーパーやコンビニがあるなど、生活利便性の高い立地は賃貸需要が安定しています。

立地良好な物件は利回り低めでも空室リスク低・長期安定収益

築年数が古い物件は、修繕費が増加するリスクがあります。

物件を購入する前に、修繕履歴を確認し、今後必要となる大規模修繕の時期や費用を把握しましょう。

修繕積立金が不足していると将来的に一時金徴収や値上げの可能性

物件の入居率は、賃貸需要の高さと管理会社の運営力を示す重要な指標です。

入居率が高い物件は、空室リスクが低く、安定した家賃収入が期待できます。

不動産会社に過去の入居率実績を確認し、平均空室期間や入居者の属性なども聞いておくと良いでしょう。

区分マンションの場合、管理費や修繕積立金が高すぎると、実質利回りが大幅に低下します。

管理費・修繕積立金の合計が月額2万円以上の場合、周辺物件と比較して高すぎる可能性があります。

修繕積立金が極端に低い場合、将来的な修繕費不足リスクあり

不動産投資ローンを利用する場合、融資条件が収益性に大きく影響します。

金利が低く、返済期間が長いほど、毎月の返済負担が軽減され、キャッシュフローが改善します。

また、イールドギャップ(実質利回り − 融資金利)がプラスであることが、収益性の目安となります。

不動産投資は長期的な視点が重要です。

地域の人口が増加傾向にあるか、再開発計画があるか、主要企業の進出予定があるかなど、将来的な賃貸需要を見極めることが大切です。

総務省の人口推計や国土交通省の都市計画情報などを参考に、地域の将来性を調査しましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

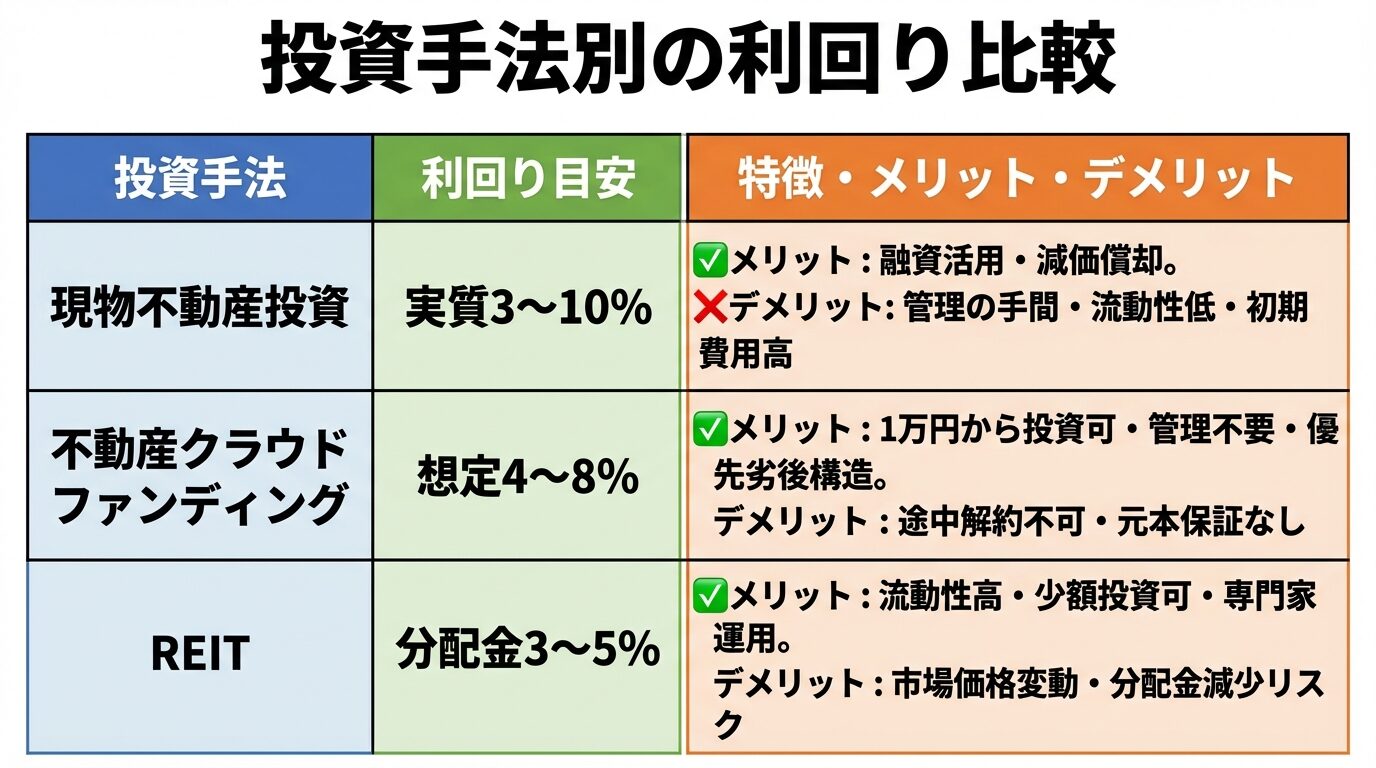

不動産投資には、現物不動産投資、不動産クラウドファンディング、REIT(不動産投資信託)の3つの主要な手法があります。

それぞれの利回り特性を理解し、自分の投資目的に合った手法を選びましょう。

現物不動産投資は、実際に不動産を購入し、賃貸経営を行う手法です。

実質利回りは、エリアや物件タイプによって大きく異なります。

東京23区の区分マンションでは実質利回り3〜4%程度、地方の一棟アパートでは7〜10%程度が目安となります。

融資活用でレバレッジ効果・減価償却で税金対策可能

一方、物件管理の手間がかかる、流動性が低い、初期費用が高額というデメリットもあります。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

一般社団法人不動産クラウドファンディング協会の調査によると、全ファンドの平均想定利回りは7.3%です。

出典: 一般社団法人不動産クラウドファンディング協会

インカムゲイン型(賃料収入中心)のファンドの平均利回りは4.0%、キャピタルゲイン型(売却益中心)のファンドの平均利回りは8.5%となっています。

出典: 一般社団法人不動産クラウドファンディング協会

1万円から投資可能・物件管理不要・優先劣後構造でリスク軽減

運用期間中は途中解約不可の場合が多い・元本保証なし

REITは、不動産投資法人が投資家から資金を集め、オフィスビルや商業施設などに投資し、賃料収入や売却益を分配金として投資家に還元する仕組みです。

J-REITの分配金利回りは市場環境により変動します。

証券取引所上場で流動性高・少額投資可・専門家運用で安心

市場価格変動リスク・分配金減少の可能性あり

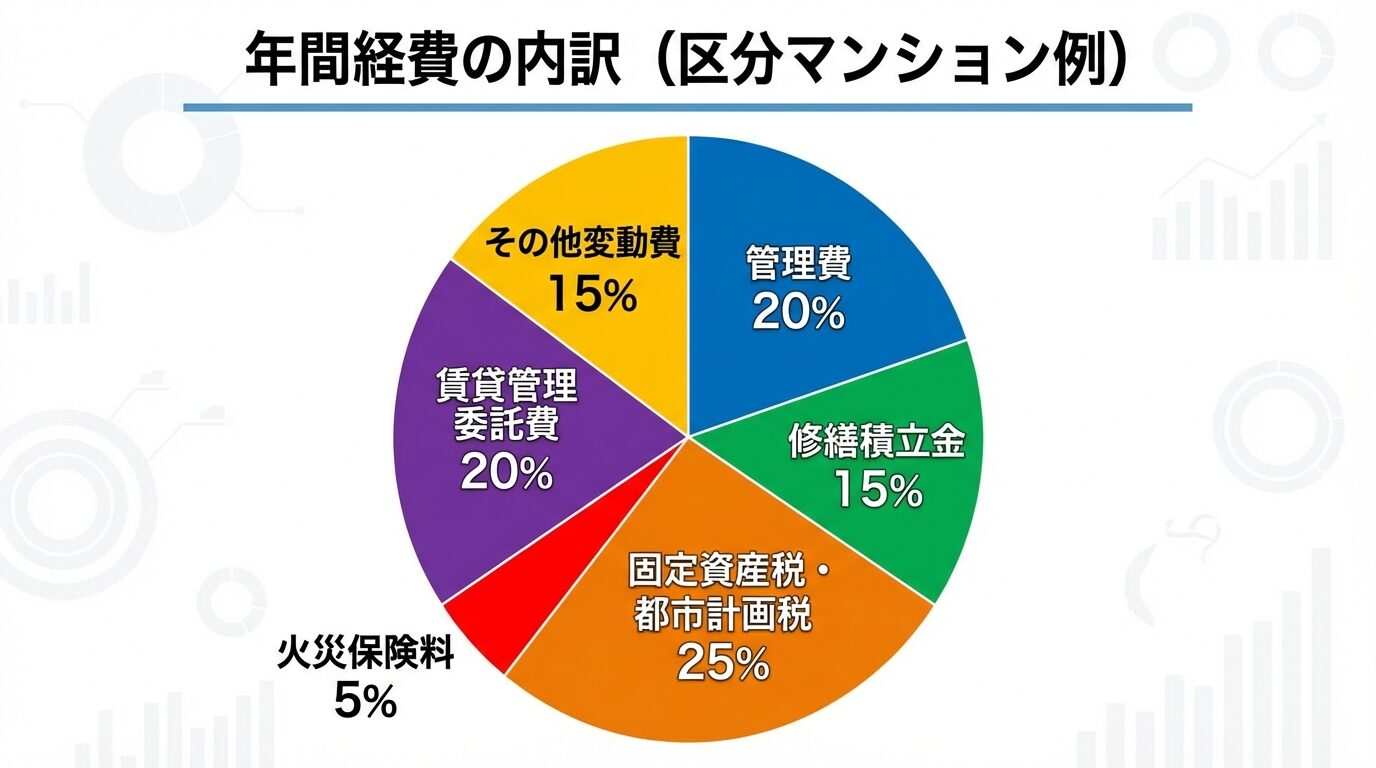

実質利回りシミュレーション

実質利回りを正確に計算するには、年間経費を正しく把握することが重要です。

ここでは、見落としがちな経費項目と、具体的な計算例を紹介します。

不動産投資における年間経費には、以下のような項目があります。

固定費(毎年発生する経費)

変動費(状況に応じて発生する経費)

これらの経費を年間ベースで見積もり、実質利回りを計算することで、より現実的な収益性を把握できます。

ここでは、物件価格3,500万円、月額家賃13万円の区分マンションを例に、実質利回りを計算してみましょう。

条件

表面利回り

156万円 ÷ 3,500万円 × 100 = 4.46%

実質利回り

年間経費合計:9.6万円 + 6万円 + 10万円 + 2万円 + 7.8万円 = 35.4万円

実質年間収入:156万円 − 35.4万円 = 120.6万円

実質利回り:120.6万円 ÷ (3,500万円 + 100万円) × 100 = 3.35%

表面利回り4.46%に対し実質利回り3.35%と約1.1%の差がある

不動産投資を始めた後も、利回りを改善する方法があります。

ここでは、購入後の運用改善策を4つ紹介します。

現在の家賃が周辺相場よりも低い場合、家賃を適正水準に引き上げることで、利回りを改善できます。

家賃を上げすぎると空室リスク増。適正範囲での設定が重要

また、家賃交渉の際には、入居者との関係を維持しながら、段階的に引き上げる方法も検討しましょう。

空室期間が長引く場合、リフォームや設備追加により、物件の魅力を高めることが有効です。

例えば、無料Wi-Fiの導入、宅配ボックスの設置、バス・トイレ別への変更などは、入居者の需要が高く、家賃アップにもつながります。

リフォーム費用回収期間を試算し利回り改善効果を見極める

賃貸管理委託費が高い場合、管理会社を変更することで、経費を削減できます。

手数料だけでなくサービス内容・入居率実績も比較して判断

火災保険や地震保険の見直しにより、保険料を削減できる場合があります。

また、固定資産税の評価額が適正かどうかを確認し、過大評価されている場合は、税務署に異議申し立てを行うことも可能です。

経費を削減することで、実質利回りを改善できます。

利回り10%以上の物件が必ずしも危険というわけではありませんが、相場よりも高利回りの場合、何らかのリスクが潜んでいる可能性があります。

例えば、立地が悪い、築年数が古い、家賃が相場より高く設定されている、修繕費が多額に発生する可能性があるなどです。

高利回り物件を検討する際は、空室リスク、修繕費リスク、賃料下落リスク、立地リスク、売却リスクを慎重に評価し、総合的に判断することが重要です。

表面利回りと実質利回りの差は、物件タイプやエリアによって異なりますが、一般的に1〜3%程度です。

区分マンションの場合、管理費や修繕積立金が発生するため、差が大きくなる傾向があります。

一棟物件の場合、管理費は発生しませんが、修繕費や固定資産税が高額になる場合があるため、やはり差が生じます。

実質利回りを正確に計算するには、年間経費を詳細に見積もることが重要です。

地方物件の利回りが高い主な理由は、物件価格が安いためです。

地方都市や郊外エリアでは、都心部に比べて地価が低く、物件価格も抑えられるため、同じ家賃収入でも利回りが高くなります。

ただし、地方物件には人口減少による賃貸需要の低下、空室リスクの増加、将来的な売却難といったリスクがあります。

地方物件に投資する際は、地域の人口動態や産業構造、再開発計画などを調査し、将来的な賃貸需要を見極めることが重要です。

新築と中古のどちらが有利かは、投資目的やリスク許容度によって異なります。

新築物件は、利回りが低い一方、修繕費が少なく、入居率が高い傾向があるため、安定した収益が期待できます。

また、融資条件が有利になる場合が多く、長期的な資産形成に向いています。

中古物件は、利回りが高い一方、修繕費が増加するリスクがあり、築年数によっては融資期間が短くなる場合があります。

ただし、購入価格が抑えられるため、自己資金が少ない場合や、短期的な収益を重視する場合には有利です。

利回りが低くても、以下のような物件は購入を検討する価値があります。

資産性が高い物件

都心部の一等地、駅近、周辺環境が良好な物件は、利回りが低くても資産価値が安定しており、将来的な売却時に買い手が見つかりやすいです。

低金利で購入できる物件

融資金利が低い場合、イールドギャップ(実質利回り − 融資金利)がプラスであれば、キャッシュフローが確保できます。

修繕の必要性が低い物件

新築や築浅物件は、修繕費が少ないため、実質利回りが安定します。

税引後の手取り利回りを計算するには、不動産所得に対する所得税・住民税を考慮する必要があります。

不動産所得は、家賃収入から経費(管理費、修繕費、固定資産税、減価償却費、ローン利息等)を差し引いた金額です。

不動産所得に対する税率は、給与所得などと合算した総所得に応じて決まります。

例えば、課税所得が900万円以下の場合、所得税率は23%、住民税率は10%で、合計33%となります。

税引後の手取り利回りを正確に計算するには、個別の状況に応じた税額計算が必要なため、税理士に相談することをおすすめします。

不動産投資の利回りは、エリアや物件タイプによって大きく異なります。

東京23区の区分マンションでは実質利回り3〜4%程度、地方の一棟アパートでは7〜10%程度が目安です。

利回りには、表面利回り、実質利回り、想定利回り、現行利回りの4種類があり、それぞれ意味が異なります。

物件選びでは、実質利回りを重視し、経費を正確に見積もることが重要です。

高利回り物件には空室・修繕費・賃料下落・立地・売却の各リスクあり

利回り以外にも、立地条件、入居率、管理費、融資条件、人口動態などを確認し、長期的な視点で物件を選ぶことが成功の鍵です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!