中古アパート経営で失敗しない方法|利回り・初期費用・リスクを解説

出力内容を確認しました。最終的なWordPress装飾済みHTMLを以下に出力します。 —

「マンション投資で失敗した」という話を耳にしたとき、自分が見落としているリスクがあるのではないかと不安になる方は多いでしょう。

マンション投資には、空室・金利上昇・資産価値の下落など複数のリスクが存在します。しかし正確に把握し、適切な対策を講じれば、長期的な資産形成の手段として活用できる投資でもあります。

この記事では、マンション投資に潜む11のリスクを体系的に整理し、それぞれの対策まで解説します。2025年の日銀利上げ後を踏まえた返済額シミュレーション、競合記事がほぼ扱わないサブリース契約リスク・税務リスク・悪質業者リスクも網羅しています。

読み終えた後は「自分はマンション投資をすべきか」を自分自身で判断できる状態を目指しています。

マンション投資は元本や利益が保証された金融商品ではありません。不動産価格の変動・空室・金利上昇等により、投資元本を下回る損失が生じる可能性があります。

目次

マンション投資のリスクは多岐にわたります。まず全体像を把握してから、各リスクの詳細に進みましょう。

本記事が扱うリスクと、その概要・深刻度・初心者が見落としやすいかどうかを一覧で示します。

| リスクの種類 | 概要 | 深刻度 | 見落としやすさ |

| ①空室リスク | 入居者が決まらず家賃収入がゼロになる | 高 | 低(認知度高) |

| ②家賃下落リスク | 築年数の経過等で受取家賃が減少する | 中 | 中 |

| ③家賃滞納リスク | 入居者が賃料を支払わず収入が途絶える | 中 | 中 |

| ④金利上昇リスク | 変動金利ローンの返済額が増加する | 高 | 中 |

| ⑤修繕・老朽化リスク | 設備の劣化や大規模修繕で想定外の費用が発生する | 中 | 中 |

| ⑥資産価値下落リスク | 物件価格が下落し売却損が発生する | 高 | 低(認知度高) |

| ⑦流動性リスク | 売りたいときに買い手が見つからない | 中 | 高 |

| ⑧災害・地震リスク | 火災・地震・水害で物件が損壊する | 中〜高 | 中 |

| ⑨サブリース契約リスク | 「家賃保証」が減額・解除される | 高 | 非常に高 |

| ⑩税務リスク | 減価償却終了後に税負担が逆転する | 中〜高 | 非常に高 |

| ⑪悪質業者リスク | 不正な勧誘・オーバーローンで損害を受ける | 高 | 高 |

特に⑨〜⑪は競合他社の記事でほとんど扱われていない「見えにくいリスク」です。以降のセクションで順に解説します。

元本保証なし:マンション投資は元本や利益が保証された金融商品ではありません。記事全体を通じて念頭に置いてください。

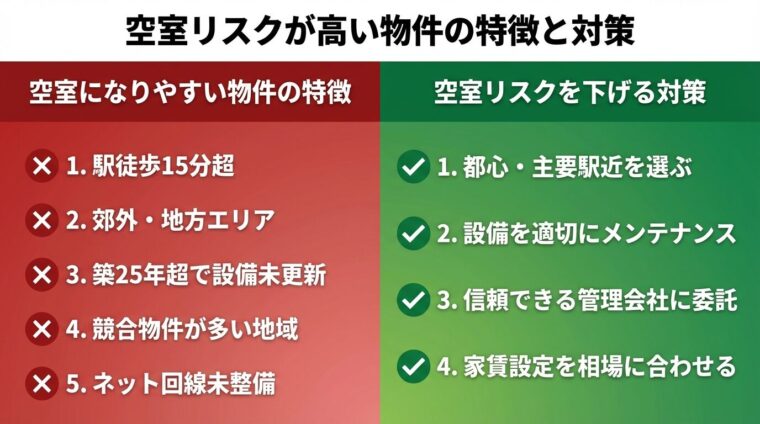

マンション投資において、入居者が不在の間は家賃収入がゼロになります。ローン返済は続くため、空室期間が長引くほどキャッシュフローが悪化します。

全国の空き家率は13.8%(総務省「住宅・土地統計調査」2023年10月時点)と過去最高水準に達しており、物件・エリアの選定を誤ると空室リスクは高まります。出典: 総務省 住宅・土地統計調査

空室リスクが高い物件には、いくつかの共通点があります。

一方、都心・主要駅近・単身者需要の高いエリアは入居率が安定しやすい傾向があります。

国勢調査によると、単身世帯は全国的に増加傾向にあり、需要の下支えになっています。ただし、これはエリアや物件タイプによって大きく異なります。

例として、家賃8万円の物件を3,000万円のローン(変動金利1.8%・35年)で購入したケースを考えます。

| 状況 | 月間収支のイメージ |

| 満室(家賃8万円・管理費等1万円) | 約+2万円前後(ローン返済後の手残り) |

| 空室(収入ゼロ・ローン返済あり) | 約−6〜7万円の持ち出し |

3か月の空室で約18〜21万円の持ち出しが発生します。

半年以上空室が続くと、年間で100万円超のキャッシュアウトになる場合もあります。手元資金の余裕がない状態で投資を始めると、ローン返済が家計を圧迫します。

空室リスクへの対策は、主に「物件選び」と「管理体制」の2軸で考えます。

入居率の実績も参考になります。たとえばRENOSYは入居率99.6%(2025年10月1日時点)、J.P.Returnsは入居率99.96%の入居率を公開しています。ただし、これらはあくまで過去実績であり、将来の入居率を保証するものではありません。出典: RENOSY 投資実績・お客様の声出典: J.P.Returns サービスの特徴

都心・主要駅近の物件は入居率が安定しやすく、空室リスクを低減できます。

家賃下落・家賃滞納リスク

空室だけがリスクではありません。入居者がいる状態でも、じわじわと収益を削る2つのリスクがあります。家賃の下落と、家賃の滞納です。

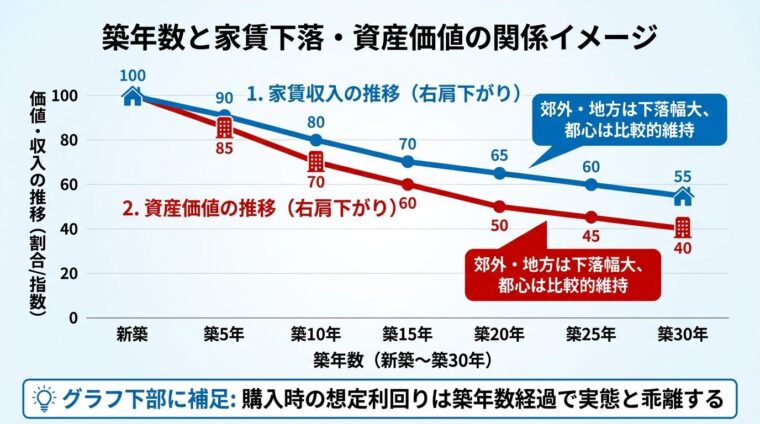

一般に、マンションの家賃は築年数とともに低下します。新築時に比べて下落するケースが一般的です。下落幅はエリア・物件の状態等により異なります。

エリアによる差も大きく、都心の需要集中エリアでは価値が維持されやすい一方、郊外・地方では下落幅が大きくなる傾向があります。

購入時の想定利回りは築年数経過とともに実態と乖離する点に注意が必要です。長期シミュレーションでは家賃下落を考慮してください。

また、周辺に新築物件が増えると、古い物件は家賃を下げなければ入居者を確保しにくくなります。長期投資では「現時点の家賃が続く」前提でシミュレーションを組まないことが重要です。

入居者が家賃を支払わなくなった場合、法的手続きなしに退去を強制することはできません。自力救済(鍵の交換・荷物の処分等)は法律上禁止されています。

対処の流れは概ね以下のとおりです。

訴訟から強制執行まで数か月〜1年以上かかる場合もあります。

最も有効な対策は、入居時に家賃保証会社(信用保証会社)を利用することです。保証会社が滞納家賃を代位弁済するため、オーナーへの直接的な損害を抑えられます。

ただし、保証会社にも保証範囲・上限・免責事項があります。契約時に保証内容を細かく確認することが大切です。

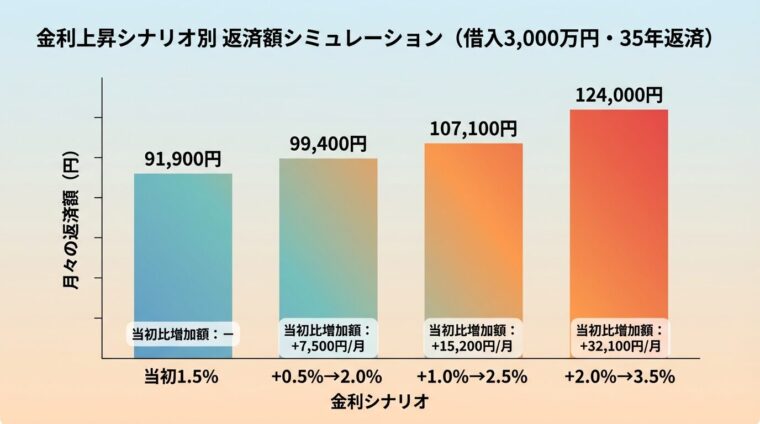

変動金利ローンを利用している場合、政策金利の上昇は返済額の増加に直結します。2024年〜2025年の日銀利上げ局面は、マンション投資家にとって無視できない局面です。

日本銀行は長年のゼロ金利・マイナス金利政策を転換し、段階的な利上げを実施しており、政策金利は上昇傾向にあります(最新情報は日本銀行公式サイトをご確認ください)。

これを受け、主要銀行の変動型住宅ローン基準金利も引き上げられています。固定化・長期化した低金利環境が変化しつつある点に注意が必要です。

変動金利ローンを利用中の場合、金利上昇で返済額が増加します。収支計画の見直しを定期的に行いましょう。

借入額3,000万円・35年返済・当初金利1.5%のケースで、金利上昇が月々の返済額に与える影響を試算します。

| 金利シナリオ | 月々の返済額(概算) | 当初比の増加額 | 35年総支払額の増加 |

| 当初 1.5% | 約91,900円 | − | − |

| +0.5%(2.0%) | 約99,400円 | 約+7,500円/月 | 約+316万円 |

| +1.0%(2.5%) | 約107,100円 | 約+15,200円/月 | 約+638万円 |

| +2.0%(3.5%) | 約124,000円 | 約+32,100円/月 | 約+1,349万円 |

※上記は元利均等返済・金利即時変動を仮定した概算値です。実際の返済額は金融機関・借入条件・返済残高によって異なります。

金利が2%上昇した場合、月々の返済額は3万円以上増えます。家賃収入が変わらなければ、キャッシュフローは急速に悪化します。

一概に「どちらが有利」とは言えません。それぞれの特性を理解したうえで判断することが重要です。

| 金利タイプ | メリット | デメリット |

| 変動金利 | 低金利局面では返済額が少ない 繰り上げ返済しやすい | 金利上昇で返済額が増加する 収支計画が立てにくい |

| 固定金利 | 返済額が一定で計画が立てやすい 金利上昇リスクを回避できる | 当初の金利が変動より高い 金利低下局面では割高になる |

金利上昇が続く局面では、固定金利への借り換えも選択肢の一つです。ただし借り換えには手数料・諸費用がかかるため、総コストを比較したうえで判断してください。

手元資金に余裕がある方は、変動金利を選んで繰り上げ返済でリスクを吸収する戦略も考えられます。いずれにせよ、金融機関や専門家への相談を検討するとよいでしょう。

マンションは年数が経つにつれ、設備の修繕・交換が必要になります。想定外の出費が発生し、収支を圧迫するリスクがあります。

分譲マンションでは、12〜15年周期で大規模修繕(外壁・屋根・共用設備の改修)が行われます。

国土交通省「マンションの修繕積立金に関するガイドライン」によると、専有面積あたりの修繕積立金の目安は月200〜250円程度ですが、築年数が経過した物件では不足していることも多く、一時金の徴収が発生する場合があります。出典: 国土交通省 マンションの修繕積立金に関するガイドライン

区分マンション(1室保有)の場合、修繕積立金は管理組合が管理するため、オーナー個人の意思だけで金額を変更することはできません。

修繕積立金が不足すると、区分所有者に数十〜数百万円の一時金が請求されるケースがあります。

区分マンション特有のリスクとして、管理組合の財務状況が挙げられます。

修繕積立金が長年にわたって低額に設定されていると、将来的に積立金が不足します。管理費の未収が多い物件では、共用部の維持管理が滞るリスクもあります。

物件購入前に管理組合の議事録・長期修繕計画・修繕積立金残高を必ず確認してください。開示を拒む物件は避けることをおすすめします。

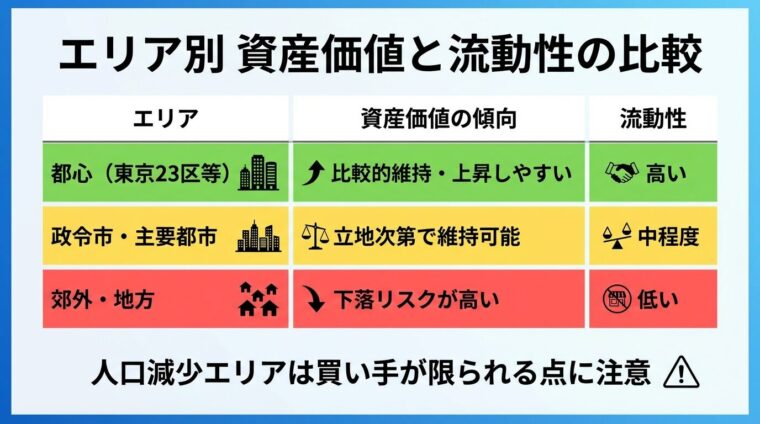

資産価値の下落と流動性リスク

マンション投資では、売却時に想定より低い価格しかつかないケースがあります。さらに、そもそも買い手が見つからないという流動性リスクも存在します。

不動産の価格は、築年数・立地・市況によって大きく変動します。

国土交通省「不動産価格指数」によると、都心の区分マンションは近年価格が上昇傾向にありますが、地方・郊外の物件では下落しているケースも多くあります。

特に地方・郊外の物件は、人口減少・単身世帯減少の影響を受けやすく、売却時に買い手がつきにくい傾向があります。

| エリア | 資産価値の傾向 | 流動性 |

| 都心(東京23区等) | 比較的維持・上昇しやすい | 高い |

| 政令市・主要都市 | 立地次第で維持可能 | 中程度 |

| 郊外・地方 | 下落リスクが高い | 低い |

物件を売却する際の方法は、主に「仲介」と「買取」の2つです。

仲介は不動産会社が買い手を探す方法で、市場価格に近い金額での売却が期待できます。ただし、買い手が見つかるまで数か月〜1年以上かかる場合があります。

買取は不動産会社が直接購入する方法で、スピーディーに現金化できる反面、市場価格の7〜8割程度になることが多いです。

急いで売却したい場合は買取、できるだけ高く売りたい場合は仲介が適しています。出口戦略は購入時点から考えておくことが理想です。

また、売却時には譲渡所得税がかかります。保有期間が5年超(長期譲渡)の場合は20.315%、5年以下(短期譲渡)の場合は39.63%(所得税・住民税・復興特別所得税を含む)が課税されます。出典: 国税庁 No.3211 短期譲渡所得の税額の計算

保有期間5年超(長期譲渡)で税率が20.315%に下がります。出口戦略は購入前から考えておきましょう。

日本は地震・台風・水害が多い国です。物件が被災した場合のリスクと、保険による備えの範囲を理解しておきましょう。

不動産投資では、火災保険への加入が基本です。火災・落雷・風水害などが補償対象になります。

地震による損害は火災保険では補償されません。地震保険に別途加入する必要があります。

地震保険の補償額は火災保険の30〜50%が上限です。建物が全壊しても再建費用の全額は賄えません。

また、入居者の家財については、オーナーの保険では補償されないのが原則です。入居者自身が家財保険に加入しているかどうかも確認が必要です。

保険でカバーされない損害に備えるには、手元資金の確保が最も現実的です。

物件購入時の自己資金に加え、修繕・空室・災害への備えとして、物件価格の5〜10%程度の予備資金を確保することが推奨されます。

また、マンション建て替えが必要になった場合、区分所有法の規定により5分の4以上の合意が必要で、自分だけで意思決定できない点も留意してください。出典: 建物の区分所有等に関する法律(区分所有法)第62条

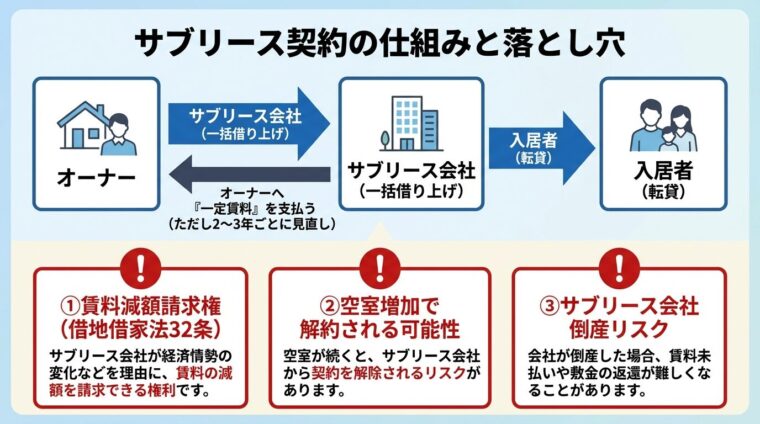

「サブリース(一括借り上げ)契約をすれば家賃が保証される」という営業トークがあります。しかし、この「家賃保証」には重大な落とし穴があります。

サブリースとは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。不動産会社は物件を第三者に転貸して収益を得ます。

オーナーは空室の有無に関わらず一定の賃料を受け取れる、というのが主なメリットです。しかし「一定の賃料が永続的に保証される」という意味ではありません。

サブリースの「家賃保証」は永続的なものではありません。2〜3年ごとの見直しで減額される可能性があります。

サブリース契約では、一般に2〜3年ごとに賃料の見直しが行われます。賃料が減額される可能性が契約上明記されているケースがほとんどです。

サブリース会社は、借地借家法第32条に基づいて賃料の減額請求ができます。これは法律で認められた権利であり、オーナーが拒否しても交渉になるケースがあります。

実際に問題になるケースとして以下が挙げられます。

また、オーナー側からの解約が「正当事由」なしに認められにくい点も見落とされがちです。「解約したくてもできない」という状況に陥るリスクがあります。

2020年12月に施行された「賃貸住宅管理業法(サブリース新法)」により、サブリース業者に対する規制が強化されました。出典: 国土交通省 賃貸住宅管理業法 サブリース規制

| 変わったこと | 変わっていないこと |

| 勧誘時に賃料減額リスクの説明が義務化された | 賃料減額請求権は借地借家法上そのまま存続する |

| 誇大広告・不当な勧誘行為が禁止された | サブリース会社の倒産リスクはなくならない |

| 重要事項説明が義務化された | 長期にわたる契約解除の困難さは解消されていない |

国土交通省・消費者庁は引き続き、サブリース契約に関するトラブルへの注意喚起を行っています。サブリース契約を締結する際は、契約書を弁護士・宅建士に確認してもらうことを検討してください。

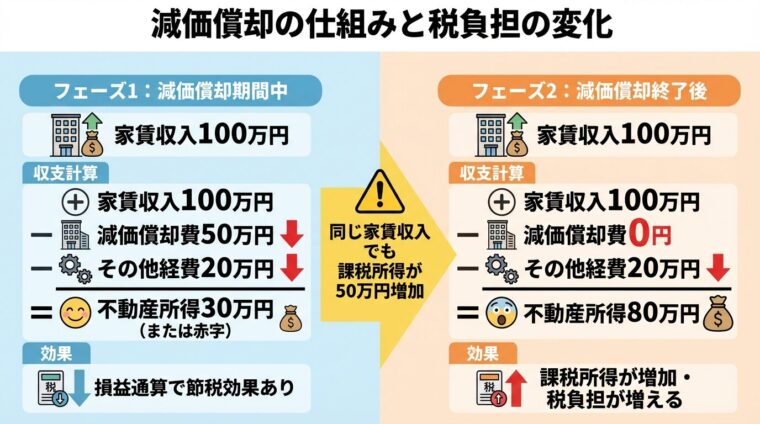

マンション投資の「税金対策(税効果)」として、減価償却と損益通算がよく取り上げられます。しかし、その効果には期限があります。終了後に何が起きるかを知らずに投資すると、後半で税負担が増加するリスクがあります。

建物は時間の経過とともに価値が減少するという考え方から、その分を毎年「減価償却費」として経費に計上できます。

法定耐用年数は、RC造(鉄筋コンクリート)が47年、木造が22年です(国税庁)。中古物件の場合は耐用年数が短縮されます。出典: 国税庁 主な減価償却資産の耐用年数(建物)

不動産所得(家賃収入−経費)がマイナスになった場合、給与所得等と「損益通算」することで課税所得を減らす効果が生まれます。これが不動産投資で税効果が狙えるとされる理由です。出典: 国税庁 No.2250 損益通算

税効果は減価償却期間中に限られます。終了後は課税所得が増加します。長期保有シナリオで総合的に試算することが大切です。

問題は、減価償却期間が終了すると、経費として計上できる金額が大幅に減ることです。

例として、年間家賃収入100万円・減価償却費50万円・その他経費20万円のケースを考えます。

| フェーズ | 不動産所得の計算 | 税効果 |

| 減価償却期間中 | 100万−50万−20万=30万円(黒字) または赤字になるケースも | 損益通算で税効果が狙える |

| 減価償却終了後 | 100万−0万−20万=80万円(黒字) | 所得税・住民税の課税対象が増加 |

減価償却が終わると、同じ家賃収入でも課税所得が増え、税負担が増加します。

税金対策目的で投資した方が、後半で「以前より税金が増えた」と感じるのはこのためです。税効果は一時的なものであり、長期保有シナリオで総合的に試算することが大切です。

なお、税効果の大きさは個人の所得・税率・物件条件によって大きく異なります。投資判断の前に税理士へのご相談をおすすめします。

不動産所得が発生すると、毎年確定申告が必要になります。給与所得のみの場合は不要だった申告作業が加わります。

青色申告を選択すると最大65万円の特別控除が受けられますが、複式簿記による記帳が必要です。出典: 国税庁 No.2072 青色申告特別控除

自分で申告する場合は年数十時間の作業が必要になるケースもあります。税理士に依頼する場合、報酬の目安は年間5〜15万円程度です。これも運用コストとして計算に入れておきましょう。

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

悪質業者・詐欺的勧誘リスク

マンション投資には、不正な勧誘や誇大広告を行う悪質な業者も存在します。被害を防ぐために、よくある手口と見分け方を知っておきましょう。

国土交通省・消費者庁は、不動産投資における悪質な勧誘事例を公表しています。代表的な手口を以下に示します。

不動産特定共同事業(クラウドファンディング型)では、事業者登録が必要です。金融庁・国土交通省の登録状況を事前に確認することが基本です。出典: 不動産特定共同事業者一覧(国土交通省)出典: 金融庁 免許・登録業者一覧

以下の5つのポイントを確認することで、悪質業者を回避する可能性を高められます。

また、東証上場企業または上場企業グループに属する会社は、開示義務・コンプライアンス体制が整っているため、一定の信頼性の判断材料になります。ただし、上場企業であってもリスクが消えるわけではありません。

東証上場企業・上場グループ会社は情報開示・コンプライアンス体制が整備されており、信頼性の判断材料の一つになります。

マンション投資のリスクを抑える5つの対策

ここまでで解説した11のリスクに対し、横断的に有効な対策を5つの軸でまとめます。

空室リスク・家賃下落リスク・流動性リスクの多くは、物件選びの段階で軽減できます。

優先すべき条件は、主要駅から徒歩10分以内・単身者需要が安定しているエリア・再開発が進む都市部です。利回りが高くても、賃貸需要の低いエリアの物件は空室リスクが高くなります。

「表面利回り」の数字だけでなく、周辺の賃貸需要・将来の人口動態まで確認する習慣をつけましょう。

金利上昇・修繕費・空室など、予期しない支出に対応できる手元資金の確保が不可欠です。

フルローン(頭金ゼロ)は月々の返済負担が大きく、金利上昇局面では家計への影響が直接的になります。一定の自己資金を用意し、ローン返済比率に余裕を持たせることが重要です。

また、複数物件を保有するほど与信枠を消費し、将来の住宅ローン審査に影響する場合があります。拡大ペースは慎重に検討してください。

入居者募集・賃料回収・クレーム対応・退去精算まで、管理会社の質が収益を大きく左右します。

管理会社を選ぶ際は、入居率の実績・対応スピード・費用の透明性を比較することが重要です。管理委託手数料は管理会社・物件種別により異なりますので、複数社の見積もりを比較したうえで判断してください。

管理会社の入居率実績・対応スピード・費用透明性を複数社で比較することが、安定運用への近道です。

不満があっても管理会社の変更は手続きが煩雑で、入居者への影響も生じる場合があります。最初の選定を慎重に行いましょう。

火災保険・地震保険への加入は基本です。補償範囲・免責事項・保険料のバランスを確認してください。

サブリース契約を結ぶ場合は、賃料減額条件・解約条件・違約金の有無を契約書で精査することが不可欠です。署名前に宅建士・弁護士への相談をおすすめします。

「いつ・どのタイミングで売却するか」を購入前に考えておくことで、流動性リスクを軽減できます。

売却益に対する譲渡所得税は、保有5年を境に税率が大きく変わります(長期20.315%・短期39.63%)。保有期間を5年超に設定するだけで、税コストを大幅に抑えられます。出典: 国税庁 No.3211 短期譲渡所得の税額の計算

また、地方・郊外物件は将来の買い手が限られる場合があります。流動性の高い都心物件を選ぶことが、出口戦略を広げる観点からも有効です。

マンション投資に向いている人・向いていない人のチェックリスト

リスクと対策を理解したうえで、次に確認すべきは「自分がマンション投資に向いているか」です。以下のチェックリストを参考にしてください。

以下の特徴に当てはまる方は、マンション投資との相性が良い傾向があります。

マンション投資に向いている人の特徴

✓ 年収700万円以上で金融機関の評価が高い

✓ 長期(10〜20年以上)の視点で資産形成を考えている

✓ 手元流動性(緊急資金)が確保できている

✓ 老後の年金補完・相続対策など明確な目的がある

✓ 不動産市場・税務の基礎知識を学ぶ意欲がある

以下の10項目を自問してみてください。「NO」が多い場合は、投資開始を慎重に検討するとよいでしょう。

| 確認項目 | YES / NO |

| ローン返済額が家賃収入を上回っても、生活に支障が出ない手元資金がある | |

| 投資目的(老後対策・資産形成・相続等)が明確になっている | |

| 購入予定物件の周辺の賃貸需要・空室率を自分で調べた | |

| 表面利回りだけでなく、実質利回り(ネット利回り)も計算した | |

| 金利が2%上昇した場合の返済額を試算した | |

| 修繕費・管理費・固定資産税など、ランニングコストを一覧で把握した | |

| 減価償却が終わった後の税負担増加を考慮した収支計画を作成した | |

| サブリース契約を結ぶ場合、賃料減額条件・解約条件を確認した | |

| 複数の不動産会社から提案を受け、比較検討した | |

| 税理士・FP・宅建士など専門家に相談済み、または相談の予定がある |

「YES」が7〜10項目あれば、基本的な準備ができている状態といえます。「NO」が多い場合は、情報収集・資金準備の段階に留めることをおすすめします。

リスク管理に定評のある不動産投資サービス3選

ここまでのリスク解説を踏まえ、「入居率の実績」「運営体制の透明性」「サポート体制」の観点から、参考になる不動産投資サービスを4つ紹介します。

なお、以下はマスターデータに基づく客観的な情報提供を目的としており、特定サービスへの投資を推奨するものではありません。投資判断はご自身の責任において行ってください。

また、想定利回りは予定・目安であり、将来の利回りを確約・保証するものではありません。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営するマンション投資サービスです。

AIを活用した物件分析・提案が特徴で、初期費用の目安は100,000円〜(物件・ローン条件により異なります)。想定利回りは3%〜5%(単身者向け物件の表面利回りの目安)です。

入居率は99.6%(2025年10月1日時点)を公開しており、管理体制の安定性を示す実績指標の一つです。ただし、過去の実績であり将来の入居率を保証するものではありません。

運営会社が東証グロースに上場しているため、情報開示・コンプライアンス体制が整備されています。相談はセミナー形式で受け付けており、投資初心者でも相談しやすい環境が用意されています。オンラインで完結できる流れも整っています。

物件購入から管理まで一貫してサポートを受けたい方や、初めてのマンション投資に不安を感じる方が検討しやすいサービスです。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHI(コヅチ)は、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は10,000円〜(短期運用型)で、中長期運用型は10万円〜となっています。想定年利率は4%〜10%(主に短期運用型の目安。詳細は案件ごとに異なります)。

公式サイトで公開している実績では100件超のファンドを組成しており、実績の積み重ねが確認できます(詳細は公式サイトをご確認ください)。案件によりリスク対策の内容が異なるため、各ファンドの詳細条件を個別に確認することが重要です。

クラウドファンディング型は運用期間中の途中解約ができない場合があり、元本割れのリスクもあります。資金の流動性に注意してください。

少額から不動産投資を試したい方や、マンション投資よりも小さな単位で始めてみたい方に向いています。オンラインで完結できる手続きフローも整っています。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returns(JPリターンズ)は、J.P.Returns株式会社が運営するマンション投資サービスです。

自己資金・頭金の目安は100,000円〜(物件・ローン条件により異なります)。想定利回りは3.5%〜4.5%(物件により異なります)で、入居率は99.96%という高水準の実績を公式サイトで公開しています(時点情報は公式サイトをご確認ください)。

高い入居率実績を維持している背景には、物件の選定基準と管理体制があります。物件の品質・立地の選定において独自の基準を設けており、安定した入居を重視した運用を行っています。

オンラインで手続きが完結できる体制が整っており、セミナーも実施しています。投資の流れや物件の選定基準について詳しく学びたい方は、まずセミナーへの参加を検討するとよいでしょう。

J.P.Returns株式会社は非上場企業です。上場企業と比較して財務情報の開示範囲が異なる点をご自身の判断材料としてご考慮ください。

オーナー側からの解約には、原則として「正当事由」が必要です。

また、解約予告期間(6か月〜1年など)が設けられているケースがほとんどです。解約したい場合でも、契約条件によっては違約金が発生する場合があります。

契約前に解約条件を弁護士・宅建士に確認することを強くおすすめします。

借入額3,000万円・35年返済・当初金利1.5%のケースで、金利が1%上昇した場合、月々の返済額は約15,000円増加する試算があります。

年換算で約18万円の返済増となるため、家賃収入との差額を手元資金で補えるか事前に確認が必要です。詳細は本文「金利上昇リスク」のシミュレーション表をご参照ください。

減価償却に基づく損益通算の効果は、法定耐用年数(RC造47年・木造22年等)が経過すると大幅に減少します。出典: 国税庁 主な減価償却資産の耐用年数(建物)

中古物件の場合、耐用年数が短縮されているため効果が早期に終わるケースもあります。効果が終了した後は課税所得が増加するリスクがあります。税理士へのご相談をおすすめします。

フルローン(自己資金ゼロ)で購入できる場合もありますが、初期費用(登記費用・ローン手数料・仲介手数料等)は別途かかります。

また、フルローンは毎月の返済負担が重く、空室・金利上昇局面でのリスクが高まります。最低でもランニングコスト6か月分程度の手元資金確保を検討してください。

少額から始めたい方は、不動産クラウドファンディング(1万円〜)も選択肢の一つです。ただし流動性リスクがある点は留意が必要です。

主なチェックポイントは以下のとおりです。宅地建物取引業の免許が確認できるか・利益や安全性を断定する表現を使っていないか・即断を強要する勧誘がないか、の3点が特に重要です。

また、重要事項説明をきちんと行うかどうかも判断材料になります。リスクの説明を省略・軽視する業者との契約は慎重に判断してください。

マンション投資には、空室・金利上昇・修繕費・資産価値下落など多くのリスクが存在します。加えて、サブリース契約の「家賃保証」の落とし穴・減価償却終了後の税負担逆転・悪質業者による被害といった「見えにくいリスク」も見落とせません。

一方で、これらのリスクは正しく理解し、適切な対策を講じることで大幅に軽減できます。賃貸需要の高い立地選び・余裕ある資金計画・信頼できる管理会社の選定・保険と契約の精査・出口戦略の事前検討が、リスク管理の基本です。

「自分がマンション投資に向いているか」を判断するためには、本文のチェックリストを活用してください。10項目の確認を経てから投資判断をすることで、感情的な判断や業者の営業トークに流されるリスクを下げられます。

最後に、投資の具体的な数値シミュレーション・税務処理・契約内容の確認については、FP・税理士・宅建士など専門家への相談を検討することを改めておすすめします。ご自身の資産状況・投資目的・リスク許容度に照らし合わせたうえで、慎重にご判断ください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!