不動産投資の青色申告で最大65万円控除|1室から始める節税術

「20代で不動産投資を始めるのは早すぎる?」「年収が低くても始められる?」

20代で不動産投資に興味を持つ方は年々増えています。将来の資産形成や老後への備えとして、若いうちから始めることには大きなメリットがあります。

しかし、融資審査の厳しさや自己資金不足、知識・経験の浅さなど、20代特有の課題も存在します。本記事では、20代で不動産投資を始めるべきかの判断基準から、おすすめのサービス、失敗しないためのポイントまで、実践的な情報を網羅的に解説します。

年収別の投資可能額シミュレーションや、少額から始められる不動産クラウドファンディングの情報も紹介しますので、自分に合った投資方法を見つけてください。

\年収500万円以上の方におすすめ/

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

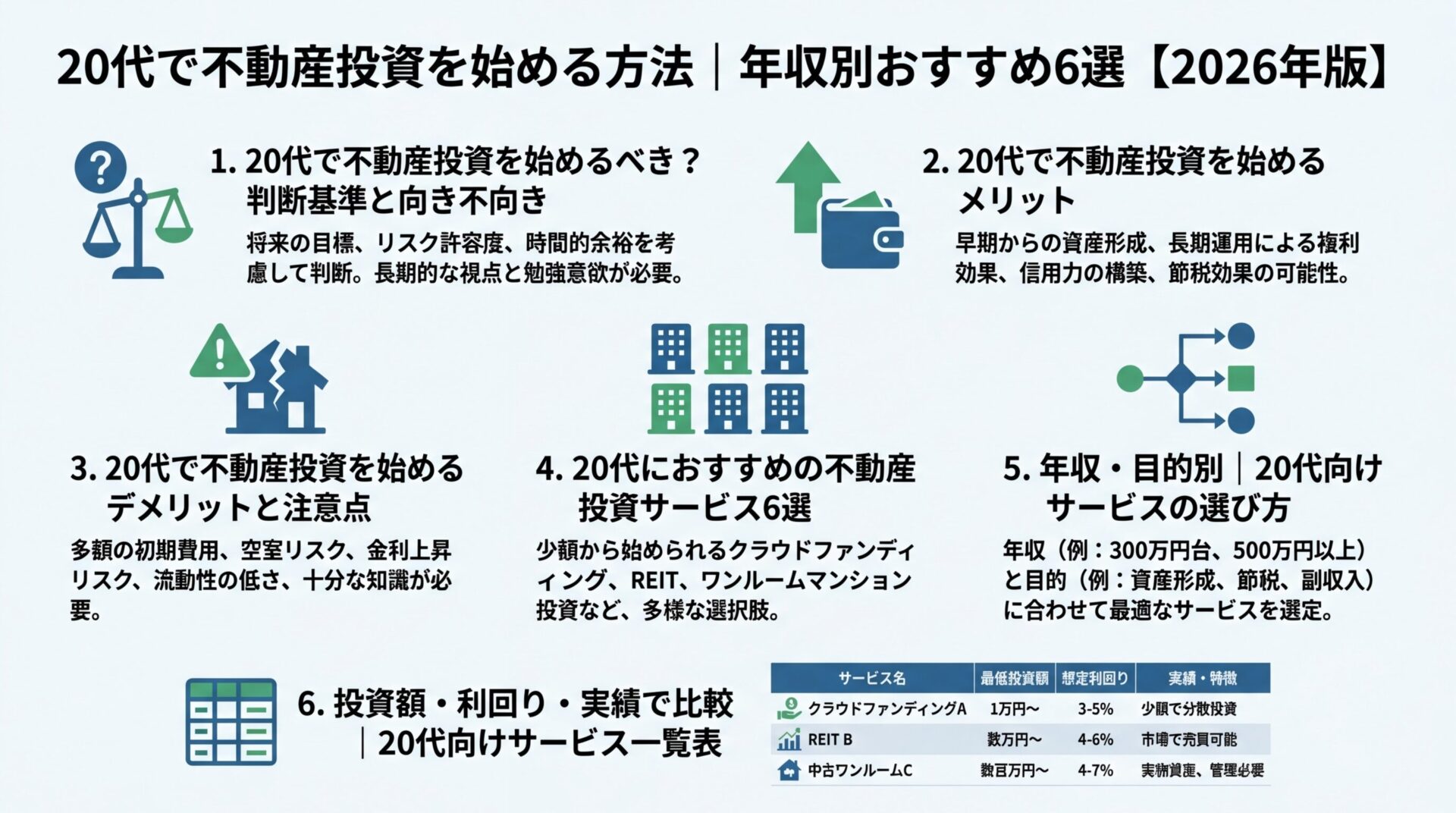

20代で不動産投資を始めるべき?判断基準と向き不向き

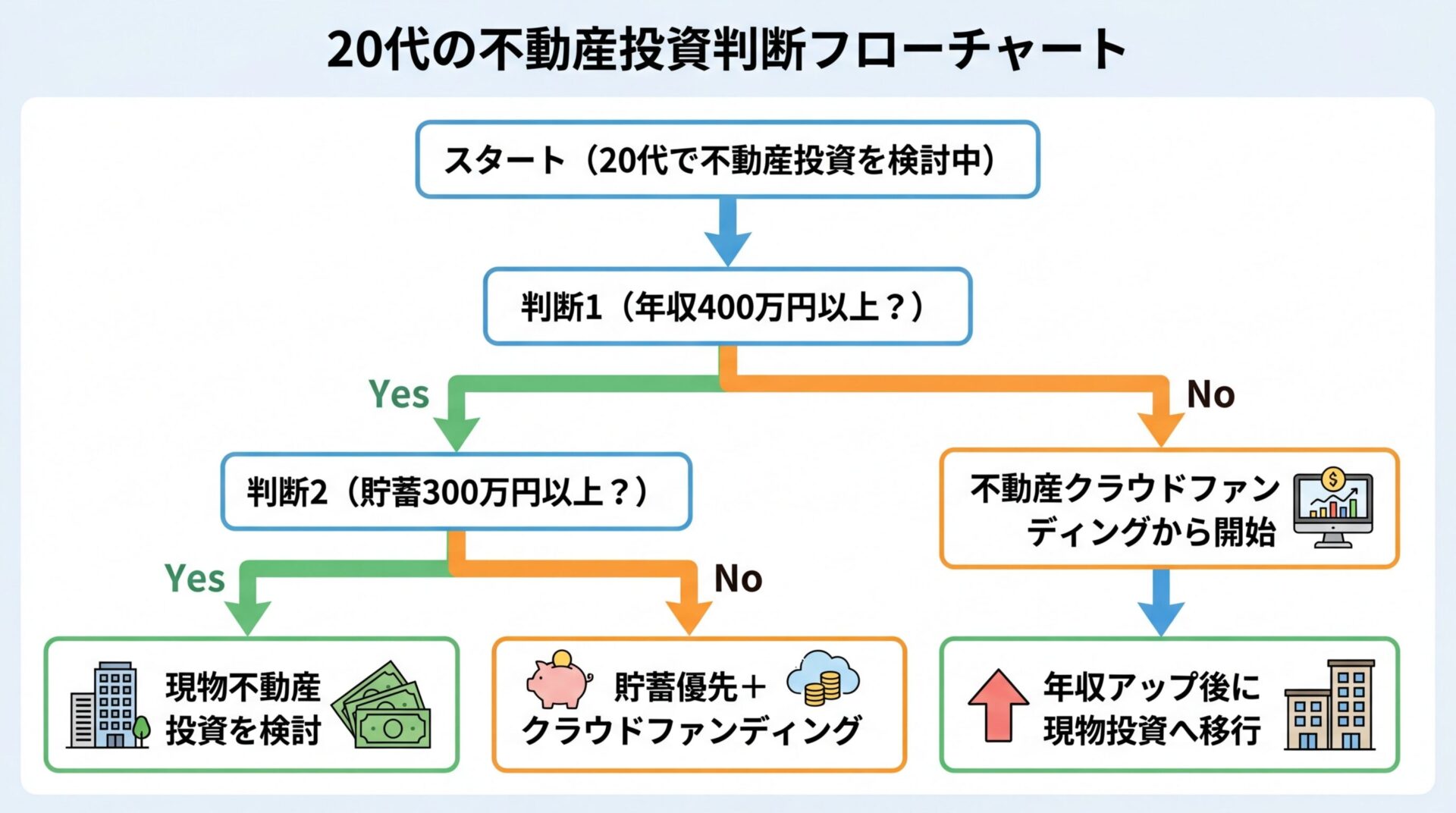

20代で不動産投資を始めるべきかどうかは、年収・貯蓄額・投資目的によって判断が異なります。

一律に「20代は早すぎる」とも「今すぐ始めるべき」とも言えません。自分の状況を客観的に評価し、無理のない範囲で判断することが重要です。

ここでは、年収と貯蓄額を基準に、20代で不動産投資を始めるべきかの判断ポイントを解説します。

年収400万円未満の場合、現物不動産投資のための融資審査に通りにくい傾向があります。

金融機関により融資基準は異なりますが、年収400万円未満では希望する融資額が得られない可能性が高いでしょう。

1万円から始められる不動産クラウドファンディングなら年収に関係なく投資可能

ただし、不動産投資をあきらめる必要はありません。1万円から始められる不動産クラウドファンディングであれば、年収に関係なく投資を開始できます。

まずは少額で不動産投資の仕組みを学び、年収が上がってから現物不動産投資に移行する戦略も有効です。

年収400万円〜600万円の場合、区分マンション投資であれば融資を受けられる可能性があります。

正社員として安定した収入と一定の勤続年数があれば、融資審査で有利になる傾向があります。頭金を用意しておくと審査に通りやすくなる場合があります。

この年収帯では、不動産クラウドファンディングと現物不動産投資の両方が選択肢になります。リスクを抑えたい方は不動産クラウドファンディングから、本格的に資産形成したい方は現物不動産投資を検討するとよいでしょう。

年収600万円以上の場合、区分マンション投資だけでなく、一棟アパート投資も視野に入ります。

年収600万円以上で金融資産に余裕がある場合、複数物件への投資を検討できる可能性があります。年収が上がれば、繰上返済で早期にローンを完済し、次の物件購入に進むことも可能です。

年収が高くても知識不足で失敗するリスクはあります。まずは基礎知識の習得を優先しましょう

ただし、年収が高くても知識・経験不足で失敗するリスクはあります。信頼できる不動産会社を選び、無料セミナーなどで基礎知識を身につけてから始めることをおすすめします。

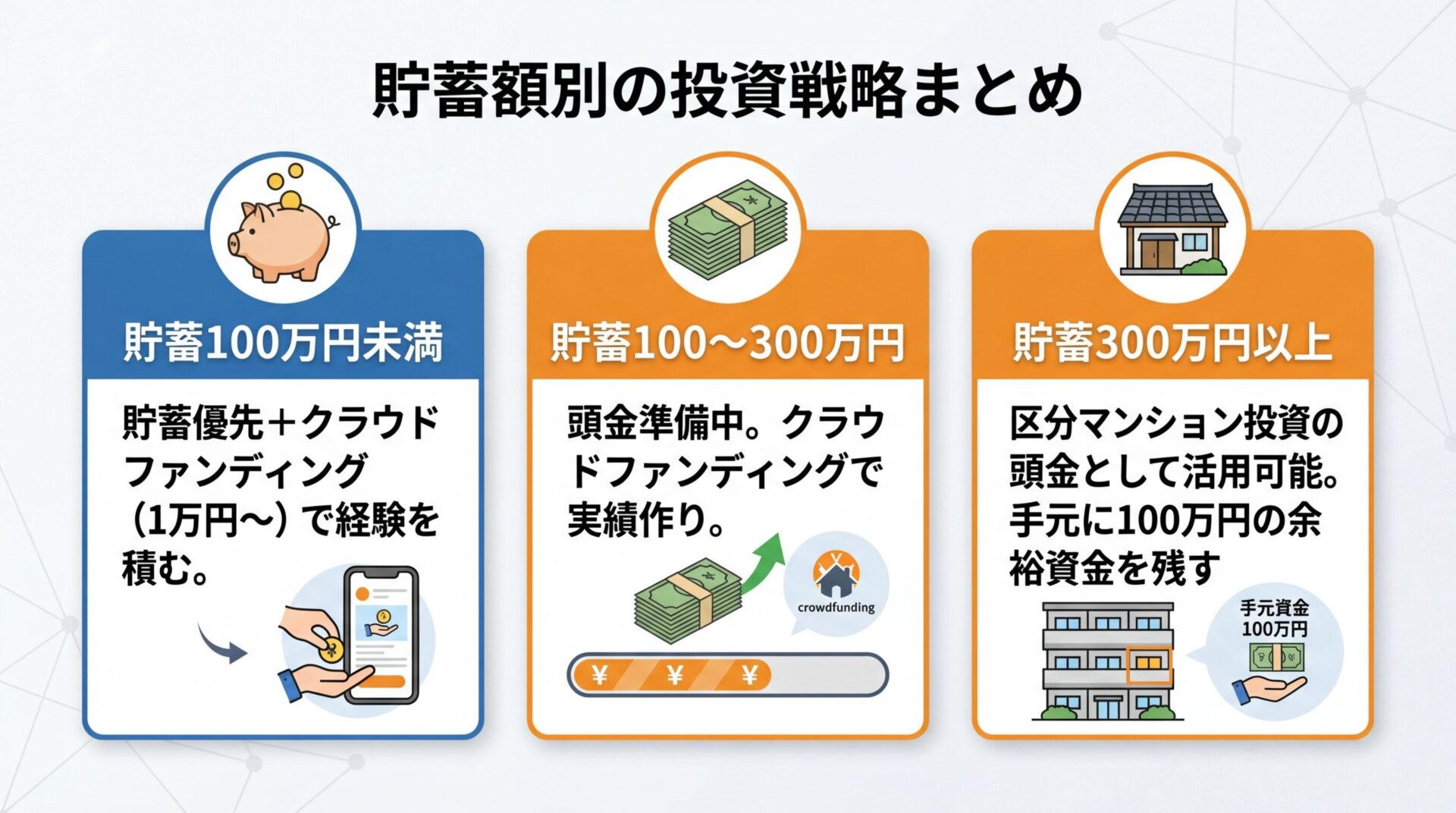

年収だけでなく、貯蓄額も重要な判断基準になります。

現物不動産投資の場合、頭金と初期費用として一定の自己資金が必要になります。貯蓄が100万円未満の場合、まずは貯蓄を優先し、並行して不動産クラウドファンディングで少額投資を始めるとよいでしょう。

貯蓄が300万円以上あれば、区分マンション投資の頭金として活用できます。ただし、急な修繕費や空室時の自己負担に備えて、手元に100万円程度の余裕資金を残しておくことが重要です。

20代で不動産投資を始めることには、若さという時間的優位性を活かした独自のメリットがあります。

ここでは、20代だからこそ得られる5つのメリットを解説します。

20代で不動産投資ローンを組む最大のメリットは、最長35年の融資を受けられることです。

金融機関により完済時年齢の上限が設定されているため、20代で借入れを開始すれば定年前の完済を目指しやすくなります。

月々の返済額を抑えられるため、家賃収入とのバランスが取りやすい

月々の返済額を抑えられるため、家賃収入とのバランスが取りやすく、手元に残るキャッシュフローを確保しやすくなります。50代で始める場合は返済期間が20年程度になり、月々の返済負担が大きくなるため、20代の優位性は明確です。

20代で不動産投資を始めれば、30年・40年という長期間にわたって家賃収入を得られます。

ローン完済後は、家賃収入がそのまま手元に残るため、老後の生活資金として活用できます。公的年金だけに頼らず、安定した収入源を確保できる点は大きな安心材料になるでしょう。

また、長期保有により不動産市場の変動にも柔軟に対応できます。短期的に物件価値が下がったとしても、長期保有により回復を待つ余裕があります。

20代は健康状態が良好なケースが多いため、団体信用生命保険への加入がスムーズに進みます。

団体信用生命保険とは、ローン返済中に契約者が死亡または高度障害状態になった場合、保険金でローン残債が完済される保険です。年齢が上がるにつれて健康状態が変動し、保険に加入しづらくなる可能性があります。

万が一の際に家族に無借金の収益物件を残せるのが団信のメリットです

20代で加入しておけば、万が一の際に家族に無借金の収益物件を残せます。家賃収入が継続するため、遺族の生活を支える収入源にもなるでしょう。

20代で不動産投資に失敗したとしても、退職までに時間があるため、やり直しの機会が十分にあります。

定年後に退職金を元手に不動産投資を始めて失敗した場合、損失を取り戻すことは年齢的に難しいでしょう。一方、20代であれば、失敗から学び、本業の収入で損失を補填しながら再挑戦できます。

失敗のダメージを最小限に抑えるためには、まず少額から始め、知識と経験を積んでから規模を拡大することが重要です。

20代で1件目の不動産投資を始めれば、経験を積みながら2件目・3件目と規模を拡大していけます。

1件目で安定した家賃収入が得られれば、その実績を基に金融機関からの信用度が高まり、2件目の融資が受けやすくなります。年収が上がれば、繰上返済で早期にローンを完済し、次の物件購入に進むことも可能です。

複数物件の所有で空室リスクやエリアリスクを分散できる

複数の物件を所有することで、空室リスクやエリアリスクを分散でき、より安定した収益を得られるでしょう。

\年収500万円以上の方におすすめ/

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

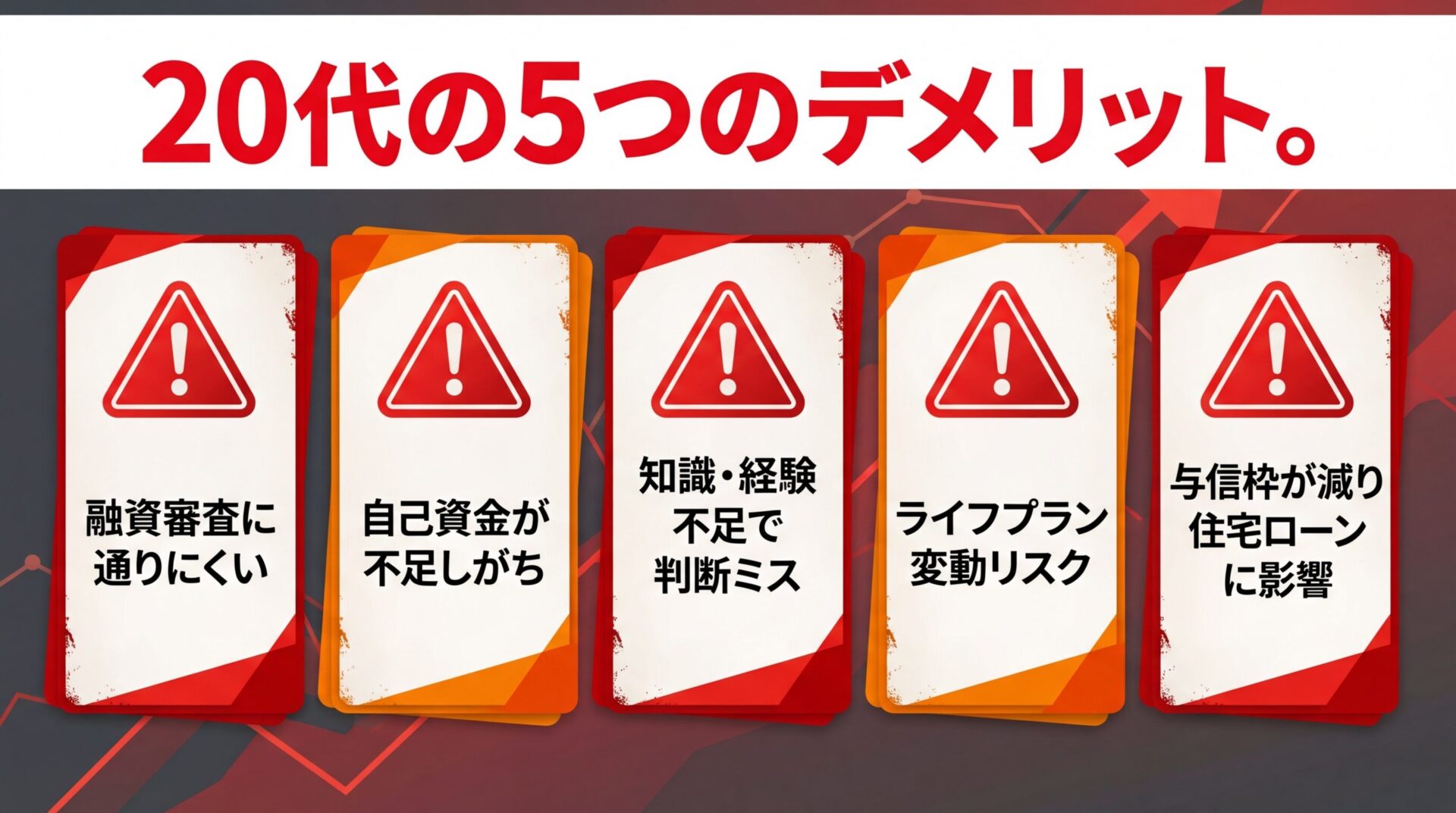

20代で不動産投資を始めるデメリットと注意点

20代で不動産投資を始めることには、メリットだけでなくデメリットや注意点も存在します。

ここでは、20代特有のリスクを5つ解説します。

20代は年収や勤続年数が低い傾向にあり、金融機関の融資審査に通りにくいことが最大のデメリットです。

金融機関により融資基準は異なりますが、20代前半で社会人経験が浅い場合、融資審査に通りにくい傾向があります。

対策としては、不動産投資に積極的な金融機関を選ぶ、頭金を多めに用意する、日本政策金融公庫の若者向け融資制度を活用するなどの方法があります。

20代は貯蓄が少ない傾向にあり、頭金や初期費用を十分に用意できないケースが多くあります。

フルローン・オーバーローンは返済負担が重くなり空室時のダメージが大きくなります

頭金なしのフルローンや、初期費用も含めて借り入れるオーバーローンを利用する方もいますが、借入比率が高くなると返済負担が重くなります。空室が発生した際のダメージも大きくなるため、自己資金からの持ち出しが増える可能性を想定しておく必要があります。

自己資金が不足している場合は、まず貯蓄を優先し、並行して不動産クラウドファンディングで少額投資を始めることをおすすめします。

社会人としての経験が浅い20代は、ビジネス全般のスキルや投資のノウハウが不足している傾向があります。

契約書の専門用語や重要事項説明書の細かい条項を十分に理解せずに契約を進めてしまったり、営業担当者の巧みな話術に惑わされて冷静な判断を欠いてしまったりするリスクがあります。

対策としては、複数の不動産会社を比較する、無料セミナーで基礎知識を身につける、不動産投資経験者に相談するなどの方法が有効です。

20代は転職・結婚・出産などライフイベントが多く、収入や支出が大きく変動する可能性があります。

転職で年収が下がれば、ローン返済が苦しくなることもあります。結婚・出産で支出が増えれば、家計全体のバランスが崩れるリスクもあるでしょう。

ライフイベントを見越して余裕のある返済計画を立てることが重要です

対策としては、ライフイベントを見越して余裕のある返済計画を立てる、管理会社に物件管理を委託して手間を減らす、転勤時の対応策を事前に考えておくなどの準備が重要です。

不動産投資ローンを組むと与信枠が減少し、将来の住宅ローン審査に影響を及ぼす可能性があります。

与信枠とは、金融機関から融資を受けられる金額の上限を指し、年収や資産状況などにより決定されます。不動産投資ローンでこの枠を使い切ってしまうと、マイホーム購入時に十分な融資が受けられなくなる恐れがあります。

将来のマイホーム購入を考えている場合は与信枠を事前に確認しましょう

将来的にマイホーム購入を考えている場合は、不動産投資ローンと住宅ローンの両立を見据えて、与信枠を事前に確認しておくことが重要です。

20代におすすめの不動産投資サービス6選

ここでは、20代の年収・投資額別に最適な不動産投資サービスを7つ紹介します。

現物不動産投資サービス3社と不動産クラウドファンディング3社を掲載順で紹介しますので、自分に合ったサービスを見つけてください。

\年収500万円以上の方におすすめ/

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

RENOSY(リノシー)は、株式会社GA technologies(東証グロース上場)が運営する不動産投資サービスです。

最低投資額は初期費用の目安として100,000円から始められ、想定利回りは3%〜7%です。入居率は99.6%(2025年10月時点)と高水準を維持しています。

出典: RENOSY(リノシー)公式サイト

独自のAI技術を活用した不動産投資サービスとして、投資価値の高い物件を厳選している点が特徴です。オンライン完結で手続きができるため、忙しい20代の方でも始めやすいでしょう。

セミナーで基礎知識を学べる+運営会社が東証グロース上場で信頼性が高い

セミナーも定期的に開催されており、不動産投資の基礎知識を学べます。運営会社が東証グロース上場企業である点も、信頼性の高さを示しています。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は短期運用型で10,000円から、中長期運用型で100,000円から始められます。想定年利率は短期運用型で4%〜10%です。

出典: COZUCHI公式サイト

これまでに143件のファンドを組成しており、実績が豊富な点が特徴です。優先劣後構造の採用は案件により異なるため、各ファンドの詳細を確認する必要があります。

オンライン完結で投資できるため自己資金が少ない20代でも手軽に始められる

オンライン完結で投資できるため、自己資金が少ない20代の方でも手軽に不動産投資を始められます。短期運用型と中長期運用型を使い分けることで、資金計画に合わせた投資が可能です。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

最低投資額は自己資金・頭金の目安として100,000円から始められ、想定利回りは3.5%〜4.5%です。入居率は99.96%と極めて高い水準を維持しています。

出典: J.P.Returns公式サイト

物件により利回りは異なりますが、安定した入居率が魅力です。オンライン完結で手続きができ、セミナーも定期的に開催されているため、初心者でも安心して始められるでしょう。

運営会社は非上場ですが、高い入居率と豊富な実績により、信頼できるサービスと言えます。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

最低投資額は10,000円から始められ、想定利回りは4%〜6%です。これまでに142件のファンドを組成しており(2026年3月26日時点)、豊富な実績があります。

出典: CREAL公式サイト

運営会社が東証グロース上場企業で情報開示が透明

優先劣後構造の採用は案件により異なるため、各ファンドの詳細を確認することが重要です。運営会社が東証グロース上場企業である点は、信頼性の高さを示しています。

オンライン完結で投資でき、管理の手間がかからないため、本業が忙しい20代の方に適しています。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営する不動産投資サービスです。

親会社のミガロホールディングス株式会社は東証プライム上場企業であり、グループ全体の信頼性が高い点が特徴です。最低投資額は初期費用の目安として100,000円から始められ、想定利回りは3.5%〜4.5%です。

入居率は99%を維持しており、安定した運用が見込めます。

出典: プロパティエージェント公式サイトブランド名は「クレイシア / クレイシアIDZ」として展開されています。

オンライン完結で手続きができ、セミナーも定期的に開催されているため、不動産投資の知識を身につけながら始められます。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。

親会社のロードスターキャピタル株式会社は東証プライム上場企業であり、グループ全体の信頼性が高い点が特徴です。最低投資額は10,000円から始められ、貸付型案件の予定年利回りは4.2%〜5.9%です。

出典: OwnersBook公式サイト

これまでに410件のファンドを組成しており、豊富な実績があります。貸付型案件は全案件不動産担保付きであり、一定のリスク対策が講じられています。

貸付型案件は優先劣後構造とは異なるリスク対策です。各案件の詳細を確認しましょう

オンライン完結で投資でき、セミナーも開催されているため、不動産投資の基礎知識を学びながら始められます。

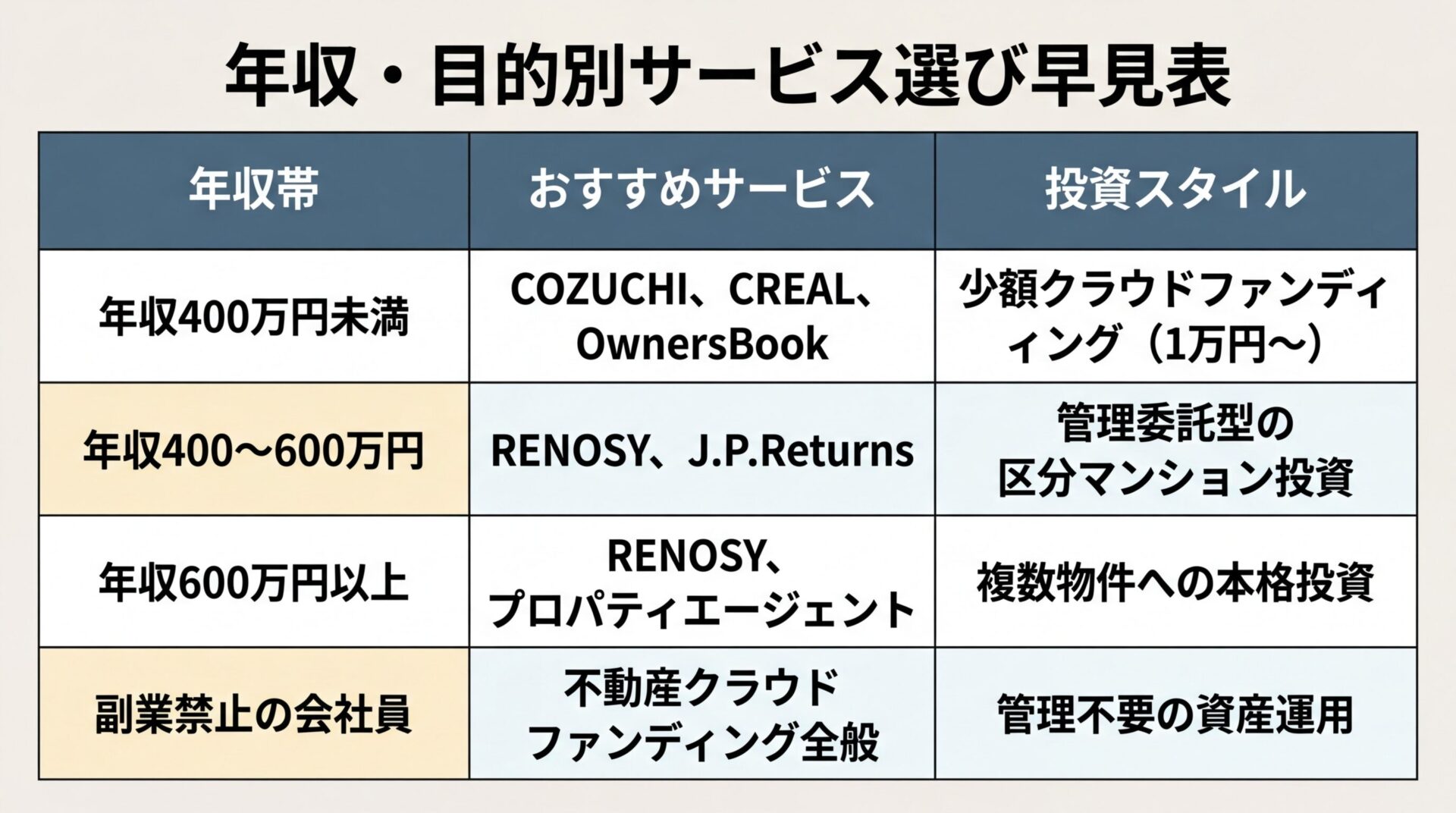

ここでは、年収別・目的別に最適なサービスを紹介します。

自分の状況に合ったサービスを素早く見つけられるよう、4つのパターンで解説します。

年収400万円未満で少額から始めたい場合は、不動産クラウドファンディングが最適です。

COZUCHI・CREAL・OwnersBookは、いずれも10,000円から投資できます。自己資金が少なくても始められ、管理の手間もかかりません。

まずは少額で不動産投資の仕組みを学び、年収が上がってから現物不動産投資に移行する戦略をおすすめします。

年収400万円〜600万円で手間をかけずに運用したい場合は、管理委託が充実した現物不動産投資サービスが適しています。

RENOSY(リノシー)・J.P.Returnsは、いずれも管理業務を委託でき、オンライン完結で手続きが可能です。入居率も99%以上と高水準であり、安定した運用が見込めます。

セミナーで基礎知識を学びながら、信頼できる管理会社に物件管理を任せることで、本業に集中しながら不動産投資を進められるでしょう。

年収600万円以上で本格的に資産形成したい場合は、区分マンション投資から始めることをおすすめします。

RENOSY(リノシー)・J.P.Returns・プロパティエージェントは、いずれも高い入居率と充実したサポート体制が特徴です。1件目で安定した家賃収入が得られれば、2件目・3件目と規模を拡大していけます。

複数の不動産会社を比較し、信頼できるパートナーを見つけることが成功の鍵になります。

副業禁止の会社で働いている場合でも、不動産投資は資産運用として認められるケースが多くあります。

不動産投資の規模が大きくなると副業とみなされる可能性があるため事前に就業規則を確認しましょう

不動産投資の規模が大きくなると副業とみなされる可能性があるため、就業規則を事前に確認することをおすすめします。管理業務は管理会社に委託し、本業に支障が出ないようにすることが重要です。

事前に就業規則を確認し、必要に応じて人事部や法務部に相談することをおすすめします。不動産クラウドファンディングであれば、管理の手間がかからず、副業とみなされるリスクも低いでしょう。

ここでは、20代向けサービスを投資額・利回り・実績で比較します。

現物不動産投資サービスと不動産クラウドファンディングは投資形態が異なるため、別々の表で比較します。

現物不動産投資サービス比較表

| サービス名 | 初期費用 | 想定利回り | 入居率 | 上場区分 | オンライン対応 | 相談形式 |

| RENOSY(リノシー) | ※100,000円〜 | ※3%〜7% | ※99.6% | 運営会社上場 | オンライン完結 | セミナーあり |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | 非上場 | オンライン完結 | セミナーあり |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 | セミナーあり |

不動産クラウドファンディング比較表

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | 上場区分 | オンライン対応 | リスク対策 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 非上場 | オンライン完結 | 案件により異なる |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 運営会社上場 | オンライン完結 | 案件により異なる |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 親会社上場 | オンライン完結 | 案件により異なる |

※想定利回りは予定分配率・期待利回りであり、確約されたものではありません。

※入居率・ファンド数は各社公表データに基づきます。最新情報は各社公式サイトでご確認ください。

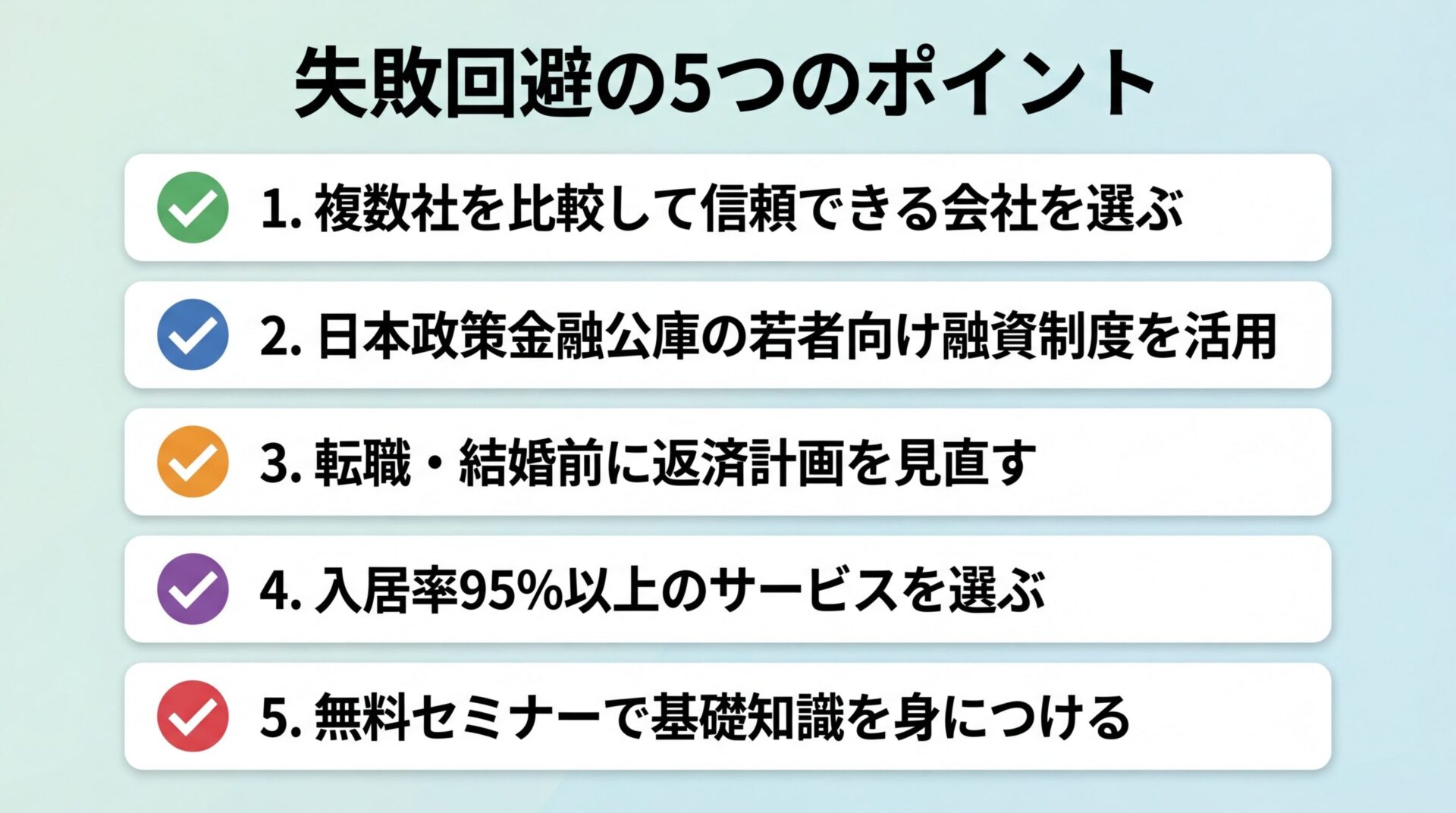

20代が不動産投資で失敗しないための5つのポイント

ここでは、20代が不動産投資で失敗しないための具体的なポイントを5つ解説します。

これらのポイントを押さえることで、リスクを最小限に抑えながら不動産投資を進められます。

不動産投資で失敗しないためには、複数の不動産会社を比較し、信頼できるパートナーを見つけることが重要です。

1社だけの話を聞いて判断すると、営業トークに惑わされて不利な条件で契約してしまうリスクがあります。最低でも3社以上の話を聞き、提案内容・物件の質・管理体制・実績を比較しましょう。

上場企業や親会社が上場しているグループ会社は情報開示が透明で信頼性が高い

上場企業や親会社が上場しているグループ会社は、情報開示が透明であり、信頼性が高い傾向にあります。口コミや評判も参考にしながら、慎重に選定してください。

20代で融資審査に不安がある場合は、日本政策金融公庫の若者向け融資制度を活用することをおすすめします。詳細は公式サイトでご確認ください。

民間金融機関よりも若者に対する支援が手厚い場合があります。ただし、民間金融機関と比較して返済期間や自己資金の条件が異なる場合があるため、詳細は公式サイトでご確認ください。

20代はライフイベントが多いため、転職・結婚・出産などの前に返済計画を見直すことが重要です。

転職で年収が下がる可能性がある場合は、事前に繰上返済で残債を減らしておく、または物件の売却を検討することも選択肢になります。結婚・出産で支出が増える場合は、家計全体のバランスを見直し、無理のない返済計画に調整しましょう。

管理会社に物件管理を委託しておけば、ライフイベントで忙しくなっても安定した運用を続けられます。

不動産投資で安定した収益を得るためには、入居率の高いサービスを選ぶことが重要です。

入居率95%以上を維持しているサービスであれば、空室リスクを抑えながら安定した家賃収入を得られます。RENOSY(リノシー)(99.6%・2025年10月時点)・J.P.Returns(99.96%)・プロパティエージェント(99%)は、いずれも高い入居率を誇っています。

入居率は調査時点のデータであり変動する可能性があります。最新情報を各社公式サイトで確認しましょう

入居率は調査時点のデータであり変動する可能性があるため、最新情報を各社公式サイトで確認することをおすすめします。

不動産投資の知識・経験が不足している20代は、無料セミナーで基礎知識を身につけることが重要です。

RENOSY(リノシー)・J.P.Returns・プロパティエージェント・OwnersBookは、いずれも定期的に無料セミナーを開催しています。不動産投資の仕組み・リスク・物件の選び方・融資の受け方などを学べるため、初心者でも安心して始められるでしょう。

セミナーで得た知識を基に、自分に合った投資方法を見つけてください。

ここでは、20代の不動産投資に関するよくある質問に回答します。

20代で不動産投資を始めるのは早すぎることはありません。

むしろ、最長35年ローンで定年前に完済できる・長期間の家賃収入を得られる・失敗してもやり直しがきくなど、20代特有のメリットがあります。ただし、融資審査の厳しさ・自己資金不足・知識不足などのデメリットも存在するため、自分の状況を客観的に評価し、無理のない範囲で始めることが重要です。

金融機関により融資基準は異なりますが、一般的に一定以上の年収が求められる傾向があります。

ただし、年収400万円台でも正社員として安定した収入と一定の勤続年数があれば、融資を受けられる可能性があります。年収400万円未満の場合は、10,000円から始められる不動産クラウドファンディングを検討するとよいでしょう。

頭金なしのフルローンで不動産投資を始めることは可能ですが、リスクが高くなります。

借入比率が高くなると返済負担が重くなり、空室が発生した際のダメージも大きくなります。できるだけ頭金を用意し、手元に余裕資金を残しておくことをおすすめします。

副業禁止の会社でも、不動産投資は資産運用として認められるケースが多くあります。

不動産投資の規模が大きくなると副業とみなされる可能性があるため、就業規則を事前に確認することをおすすめします。確定申告時に住民税の納付方法を「自分で納付(普通徴収)」に変更すれば、会社に知られるリスクを減らせます。

事前に就業規則を確認し、必要に応じて人事部や法務部に相談することをおすすめします。

結婚・転職などのライフイベントが発生しても、管理会社に物件管理を委託しておけば安定した運用を続けられます。

転職で年収が下がる場合は、事前に繰上返済で残債を減らしておく、または物件の売却を検討することも選択肢になります。結婚・出産で支出が増える場合は、家計全体のバランスを見直し、無理のない返済計画に調整しましょう。

転勤で引っ越す場合は、そのまま賃貸を継続するか、物件を売却するかを状況に応じて判断してください。

20代で不動産投資を始めることには、長期ローンで定年前に完済できる・長期間の家賃収入を得られる・失敗してもやり直しがきくなど、若さという時間的優位性を活かした独自のメリットがあります。

一方で、融資審査の厳しさ・自己資金不足・知識不足・ライフイベントによる変動など、20代特有のデメリットや注意点も存在します。

年収400万円未満の場合は不動産クラウドファンディング、年収500万円以上の場合は現物不動産投資が選択肢になります。自分の年収・貯蓄額・投資目的に合わせて、最適なサービスを選びましょう。

複数社を比較して信頼できる会社を選ぶ・日本政策金融公庫の若者向け融資制度を活用する・入居率95%以上のサービスを選ぶ・無料セミナーで基礎知識を身につけるなど、失敗回避のポイントを押さえることが重要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!