不動産投資の成功率は本当に10%?データで見る実態と成功法

「不動産投資を始めたいけれど、自分の収入や貯金で本当にできるのだろうか」と不安を抱えている方は多いでしょう。

老後の年金不安やインフレへの備えとして、不動産投資に関心を持つ会社員が増えています。しかし種類が多く、どのサービスを選べばよいか迷ってしまうのが実情です。

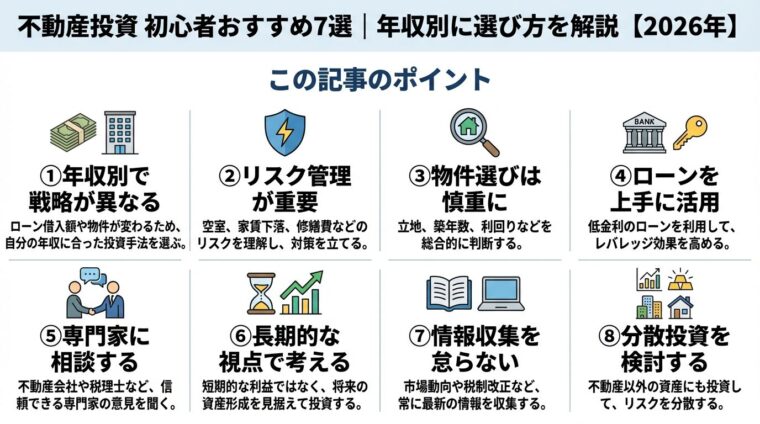

この記事では、初心者が安心して一歩を踏み出せるよう、2026年時点のおすすめサービスを比較紹介するとともに、種類・仕組み・リスク・始め方を体系的に解説します。

年収・自己資金別の具体的なシナリオも提示しているので、「自分はどれを選ぶべきか」という判断軸が見つかるはずです。

不動産投資 初心者におすすめのサービス・方法【2026年最新比較】を見る ▼

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

不動産投資 初心者におすすめのサービス・方法【2026年最新比較】

初めて不動産投資を検討する方に向けて、信頼性・実績・始めやすさの観点から厳選したサービスを紹介します。

マンション投資とクラウドファンディングは投資形態が異なります。まず自分の目的・資金規模を意識しながら読み進めてみてください。

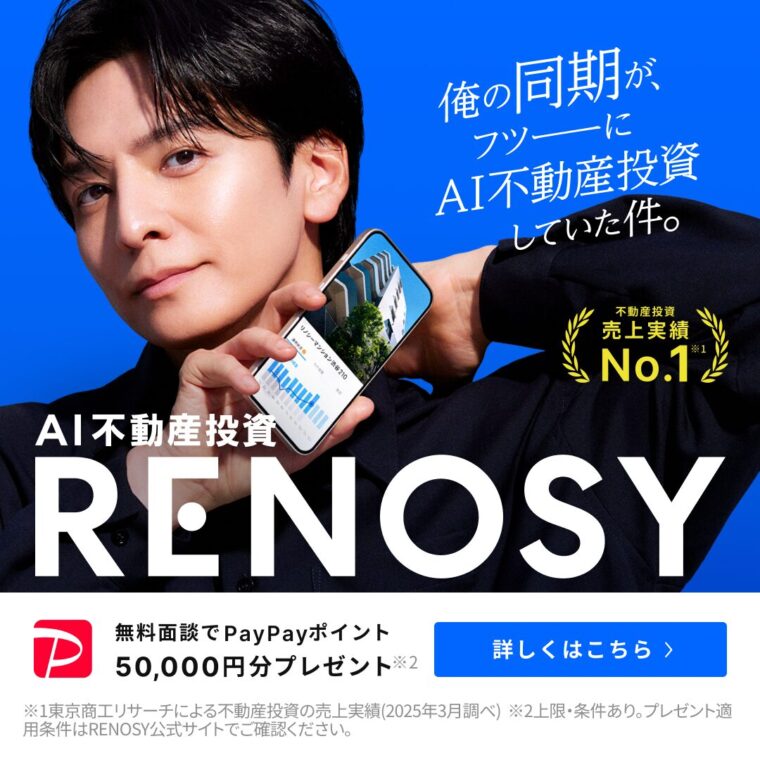

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営するマンション投資サービスです。

AIを活用した物件選定と、オンラインで手続きが完結する仕組みが特徴です。初期費用の目安は10万円程度からとされており、フルローンを活用した投資が可能です。

想定利回りは表面利回り(グロス利回り)で3%〜5%程度(単身者向け物件のイメージ)、入居率は99.6%(2025年10月時点)と高水準を維持しています。

入居率99.6%・AIによる物件選定・オンライン完結で初心者でも安心

無料セミナーへの参加から始められるため、投資の仕組みを学びながら検討を進めたい方に向いています。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、株式会社トーシンパートナーズが運営するマンション投資サービスです。

自社ブランド「ZOOM」「フェニックス」シリーズのコンパクトマンションを取り扱っています。最低投資額の目安は1万円からと、マンション投資としては比較的少額から検討できます。

想定利回りは3.5%〜4.5%程度、入居率は99%前後で推移しています。手続きはオンラインで完結しますが、個別相談窓口の設置はないため、自分で情報収集を進めたい方に向いています。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

短期運用型は最低1万円から投資でき、想定利回りは4%〜10%(短期運用型の目安)と幅広い案件が用意されています。案件によってリスク構造が異なるため、個別の案件詳細を確認することが重要です。

最低1万円から・オンライン完結で少額投資デビューに最適

手続きはオンラインで完結します。まず少額で不動産投資の仕組みを体験したい方に適しています。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returns(JPリターンズ)は、J.P.Returns株式会社が運営するマンション投資サービスです。

初期費用(頭金・自己資金)の目安は10万円程度で、想定利回りは3.5%〜4.5%(物件により異なる)となっています。入居率は99.96%と高く、安定した賃貸管理実績が強みです。

無料セミナーをオンラインで受けられるため、初めての相談でも気軽に問い合わせができます。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

最低1万円から投資でき、想定利回りは4%〜6%が目安です。2026年3月時点で累計142件のファンドを組成した実績を持ちます。

案件によって優先劣後構造の有無が異なるため、投資前に各ファンドの条件を確認することをおすすめします。手続きはオンラインで完結します。運営会社が東証グロース上場で透明性が高い点も安心材料です。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営するマンション投資サービスです。親会社はミガロホールディングス株式会社(東証プライム上場)です。

自社ブランド「クレイシア」「クレイシアIDZ」シリーズのコンパクトマンションを提供しています。初期費用の目安は10万円程度で、想定利回りは3.5%〜4.5%(物件により異なる)です。

入居率は99%程度を維持しており、オンライン完結での手続きと無料セミナーが充実しています。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。親会社のロードスターキャピタル株式会社は東証プライムに上場しています。

最低1万円から投資でき、貸付型案件の予定年利回りは4.2%〜5.9%の実績があります。貸付型は全案件に不動産担保が付いており、累計410件のファンドを運営してきた実績があります。

優先劣後構造の有無は案件タイプにより異なります。貸付型は全案件に不動産担保が付いており、セミナーにも参加できます。

「どのサービスを選べばいいかわからない」という方は、まず自分の目的と使える資金を確認しましょう。

以下の早見表で、大まかな方向性をつかんでください。

| 目的 | 自己資金の目安 | 向いている投資タイプ | 参考サービス |

| 老後の家賃収入を得たい | 100万円以上 | 区分マンション投資 | RENOSY、J.P.Returns |

| 税金対策を検討したい (年収700万円以上・効果は個人の状況による) | 100〜300万円以上 | 区分マンション投資 | RENOSY、プロパティエージェント |

| 少額で仕組みを体験したい | 1万円〜 | 不動産クラウドファンディング | COZUCHI、CREAL |

| 手間をかけずに運用したい | 1万円〜 | 不動産クラウドファンディング またはJ-REIT | COZUCHI、CREAL |

| 将来的に資産を大きく育てたい | 300万円以上 | 区分マンション投資 (レバレッジ活用) | J.P.Returns、トーシンパートナーズ |

不動産クラウドファンディングは少額・手軽に始められる反面、途中解約できないケースが多い点に注意が必要です。

マンション投資はローンを活用できますが、空室リスク・金利変動リスクも伴います

自分の状況に合ったタイプが見えてきたら、次の比較表で具体的なサービスを絞り込んでいきましょう。

マンション投資とクラウドファンディングは投資形態が大きく異なります。それぞれ別の表で確認してください。

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 上場区分 | オンライン完結 |

| RENOSY(リノシー) | ※100,000円〜 | 3%〜7% | ※99.60% | 運営会社上場 | オンライン完結 |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.96% | 非上場 | オンライン完結 |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 運営会社上場 | オンライン完結 |

| FJネクスト | 100,000円〜 | 3.5%〜5% | 99% | 運営会社上場 | オンライン完結 |

※最低投資額は初期費用の目安であり、物件・ローン条件により異なります。出典: RENOSY 購入ガイド出典: J.P.Returns サービスの特徴出典: プロパティエージェント 会社概要・実績出典: トーシンパートナーズ

※想定利回りは表面利回りの目安で、確定・保証された数値ではありません。

※入居率は各社公表データをもとにしていますが、今後変動する可能性があります。出典: RENOSY 投資実績・口コミ出典: J.P.Returns サービスの特徴出典: プロパティエージェント 会社概要・実績出典: トーシンパートナーズ

| サービス名 | 最低投資額 | 想定利回り | 累計ファンド数 | リスク対策 | 上場区分 | オンライン対応 |

| COZUCHI(コヅチ) | 10,000円〜 | 4%〜10% | 143件 | 案件により異なる | 非上場 | オンライン完結 |

| CREAL(クリアル) | 10,000円〜 | 4%〜6% | 142件 | 案件により異なる | 運営会社上場 | オンライン完結 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 案件により異なる | 親会社上場 | オンライン完結 |

※想定利回りは各社の代表的な案件水準の目安であり、実際の分配率は案件ごとに異なります。元本や利益は保証されていません。出典: COZUCHI サービス概要出典: CREAL 運用実績出典: OwnersBook サービスの特徴

※ファンド数はCREALが2026年3月時点のデータです。出典: CREAL ファンド一覧

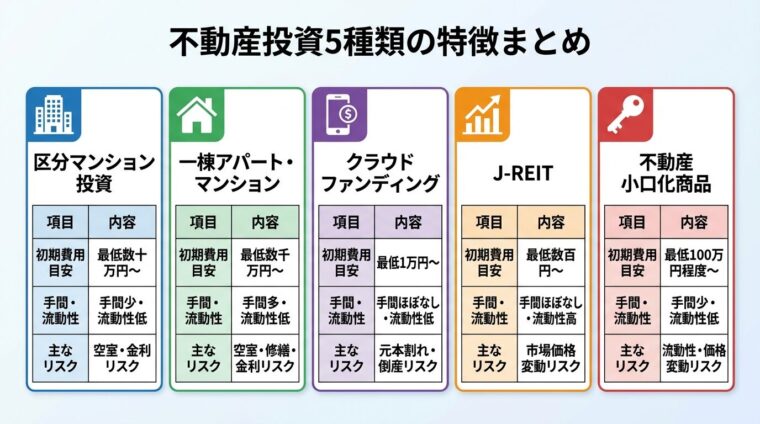

不動産投資にはさまざまな種類があります。それぞれ必要な資金規模・リスク水準・手間が異なるため、自分の状況に合ったものを選ぶことが重要です。

マンションの1室を購入し、賃料収入(インカムゲイン)を得る投資方法です。物件を売却した際の差益(キャピタルゲイン)も収益源となります。

不動産投資ローンを活用することで、自己資金を上回る資産を運用できる「レバレッジ効果」が得られる点が特徴です。

初期費用の目安は物件価格の5〜10%程度ですが、フルローンに対応しているサービスもあります。管理は専門会社に委託できるため、購入後の手間は比較的少なくなっています。

空室リスク・金利変動リスク・価格下落リスクが伴います。長期的な視点での保有が基本です

土地と建物を丸ごと購入し、複数の部屋から賃料収入を得る方法です。区分投資よりも規模が大きく、物件価格は数千万〜数億円に及びます。

1室が空室になっても他の部屋からの収入でカバーできる「分散効果」がある一方、修繕費や管理コストも大きくなります。まとまった自己資金と不動産知識が必要で、初心者よりも中上級者向けの投資形態といえます。

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低1万円程度の少額から始められ、物件の購入・管理は事業者が行います。

不動産特定共同事業法に基づいて運営されており、サービスを選ぶ際は同法の登録を受けているかを確認することが重要です。出典: 不動産特定共同事業法

運用期間中の途中解約ができない場合があり、元本割れのリスクも存在します

J-REITは証券取引所に上場している不動産投資信託で、株式と同様に証券口座から売買できます。

数百円〜数万円程度から投資でき、流動性が高い点が特徴です。複数の不動産に分散投資されているため、一物件への集中リスクを抑えられます。

ただし市場価格が変動するため、購入タイミングにより損益が生じます。個別の物件を持つ実物資産投資とは性質が異なります。

オフィスビルや商業施設などの大型不動産を小口に分割し、複数の投資家で共同保有する仕組みです。

最低投資額は100万円程度のものが多く、現物不動産と同様の法的権利を持てる商品もあります。相続対策として活用されるケースもありますが、流動性は低く、中長期での保有が前提となります。

| 種類 | 最低投資額の目安 | 手間 | 流動性 | 主なリスク |

| 区分マンション投資 | 数十万円〜 | 少ない(管理委託) | 低い | 空室・金利・価格下落 |

| 一棟アパート・マンション | 数千万円〜 | 多い | 低い | 空室・修繕・金利 |

| クラウドファンディング | 1万円〜 | ほぼなし | 低い(途中解約不可の場合あり) | 元本割れ・運営会社倒産 |

| J-REIT | 数百円〜 | ほぼなし | 高い | 市場価格変動 |

| 不動産小口化商品 | 100万円程度〜 | 少ない | 低い | 流動性・価格変動 |

初心者がいきなり大規模な一棟投資を選ぶ必要はありません。まずクラウドファンディングや区分マンション投資から検討するとよいでしょう。

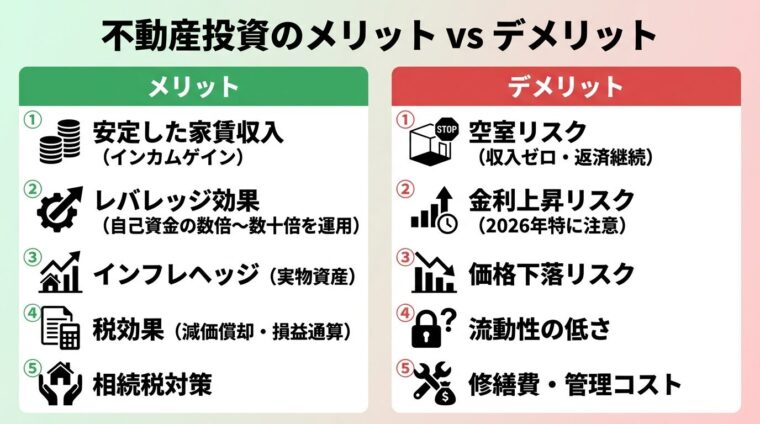

不動産投資のメリット・デメリット

不動産投資を始める前に、メリットとデメリットの両面を正しく理解しておくことが大切です。

特に2026年は日銀の政策金利引き上げを背景に、不動産投資ローンの変動金利リスクへの意識が例年以上に重要になっています。

①安定したインカムゲイン(家賃収入)

入居者がいる限り毎月賃料収入が得られます。株式配当と違い価格変動に左右されにくく、長期安定収入が見込めます。

②レバレッジ効果

不動産投資ローンを活用することで、自己資金の数倍〜数十倍の資産を運用できます。自己資金100万円で2,000万円の物件を購入できる場合、少ない元手で大きな資産形成が狙えます。

③インフレヘッジ

インフレ局面では物価上昇とともに不動産価格や賃料も上昇する傾向があります。現金や債券と比べ、実物資産としての価値が維持されやすい側面があります。

減価償却費の経費計上で所得税・住民税の負担を軽減できる可能性があります

④税効果が見込める

建物の減価償却費を経費計上することで、不動産所得が赤字の場合に給与所得と損益通算できます。出典: 国税庁 不動産所得の損益通算

これにより所得税・住民税の負担を軽減できる可能性があります。税効果は個人の状況によって大きく異なるため、税理士への相談をおすすめします。

⑤相続税対策としての活用

不動産は現金よりも相続税評価額が低くなるケースが多く、資産承継の手段として活用されることがあります。

①空室リスク

入居者が退去すると家賃収入がなくなります。ローン返済は空室中も続くため、手元資金が減少します。立地選定と管理会社の質がリスク軽減のカギとなります。

変動金利型ローンは金利上昇でキャッシュフローが悪化します。2026年時点で特に注意が必要です

②金利上昇リスク(2026年時点で特に注意)

変動金利型ローンを利用している場合、金利が上がるとローン返済額が増加します。

日銀は2024年以降、政策金利を段階的に引き上げており、変動金利にも影響しています。固定金利と変動金利の選択は慎重に検討しましょう。

③価格下落リスク

経済状況・人口動態・金利環境の変化により、不動産価格が下落することがあります。売却時に購入価格を下回る可能性があります。

④流動性の低さ

株式と違い、不動産は売却に時間がかかります。急に現金が必要になっても、すぐに換金できない点を理解しておく必要があります。

⑤修繕費・管理コスト

経年劣化による設備交換・大規模修繕費用は、長期的なキャッシュフローに影響します。購入時の利回り計算に修繕積立金・管理費を織り込むことが重要です。

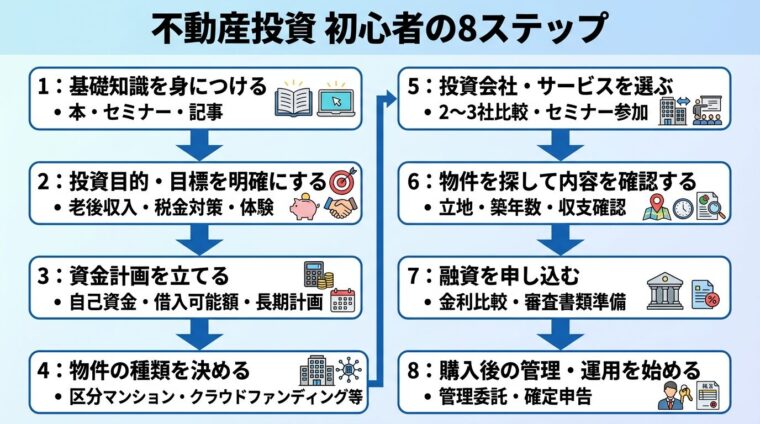

初心者が不動産投資を始める8つのステップ

不動産投資を「なんとなく」始めてしまうと、後から想定外の問題が発生しやすくなります。以下の8ステップで、着実に準備を進めましょう。

まずはこの記事のような入門コンテンツで、不動産投資の種類・仕組み・リスクを体系的に把握しましょう。

投資会社のセミナーに参加するのも有効な手段です。無料で参加できるものが多く、物件事例や収支シミュレーションを確認できます。

最初から一社だけで学ぶのではなく、複数の情報源にあたることをおすすめします。

「老後に月5万円の家賃収入を得たい」「税金対策を検討したい」「少額で仕組みを体験したい」など、目的を明確にすることが重要です。

目的によって選ぶべき物件タイプ・投資規模・期間が変わります。目標が曖昧なまま進めると、営業担当者の提案をそのまま受け入れてしまいがちです。

自己資金・月々のキャッシュフロー・借入可能額を把握します。不動産投資ローンの審査では、年収・勤務先・信用情報が重視されます。

初期費用だけでなく、空室期間中の返済資金・修繕費の積立も含めた「長期的な資金計画」を立てることが重要です。生活資金を圧迫しない範囲での投資額を設定しましょう。

本記事の「不動産投資の種類と仕組み」で解説した5種類を参考に、自分の資金・目標・リスク許容度に合ったタイプを選びます。

初心者は区分マンション投資(コンパクトマンション)か不動産クラウドファンディングを選ぶ方が多い傾向にあります。

候補サービスを2〜3社に絞り、無料相談やセミナーに参加して担当者の対応・説明の質を確認します。

宅地建物取引業の免許番号・会社の業歴・上場有無を確認することが信頼性評価の基本です。しつこい営業や根拠のない高利回りを謳う会社には注意してください。

担当者から物件提案を受け、立地・築年数・想定賃料・管理状況・修繕履歴などを確認します。

可能であれば現地確認も行いましょう。提示された収支シミュレーションの前提条件(空室率・管理費・修繕費の計上有無)を必ず質問することをおすすめします。

購入物件が決まったら、金融機関に不動産投資ローンを申し込みます。審査には年収証明・物件資料・自己資金証明などの書類が必要です。

2026年時点は金利上昇局面です。変動・固定それぞれの返済シミュレーションを比較したうえで選択しましょう

物件を購入したら、管理会社が入居者募集・賃料収受・修繕対応を代行します。オーナーの日常的な作業は少なく、確定申告の手続きが主な実務となります。

管理委託で日常の手間は最小限。年1回の確定申告が主な実務です

年に一度の確定申告では、家賃収入・ローン利息・管理費・減価償却費などを計上します。初年度は税理士への相談も選択肢のひとつです。

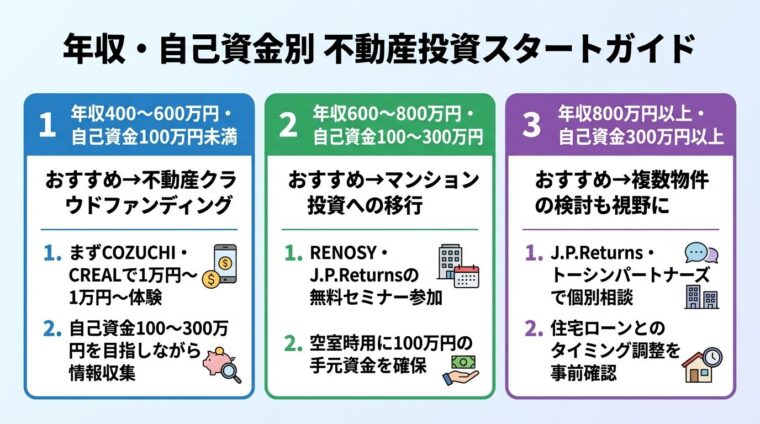

「自分の収入や貯金で本当に不動産投資を始められるのか」という疑問に答えるため、3つの代表的なケースを示します。

いずれも一般的な目安であり、実際の投資判断は個人の財務状況・信用情報・物件条件によって異なります。

この条件では、不動産投資ローンの審査が厳しくなりやすく、マンション投資のフルローンが通らないケースも少なくありません。

おすすめの入口:不動産クラウドファンディング

まずは1万円〜10万円程度の範囲でCOZUCHIやCREALに投資し、仕組み・分配金の受け取り・リスクの実態を体感することが有効です。

並行して自己資金を積み上げながら、将来のマンション投資移行に向けて情報収集を進めるロードマップが現実的です。クラウドファンディングへの投資で経験を積みつつ、自己資金100〜300万円を目指しましょう。

クラウドファンディングは元本割れリスクあり・途中解約不可の案件が多数。生活資金は別途確保が必須です

不動産投資ローンの審査対象として現実的な層です。都市部のコンパクトマンション(物件価格2,000〜3,000万円前後)に対するフルローン、または自己資金を頭金に充てた融資が視野に入ります。

おすすめの進め方:マンション投資への移行

RENOSYやトーシンパートナーズの無料セミナーに参加し、物件事例と収支シミュレーションを確認しましょう。

初期費用の目安は10万円程度(フルローン活用時)です。空室時の返済資金として別途100万円程度の手元資金を確保しておくと安心です。

税金対策の観点では、年収700万円以上になると税効果が見込めるケースが増えてきます(税効果は個人の課税状況により異なります)。ただし効果の大小は個人の課税状況に大きく依存するため、必ず税理士に確認することをおすすめします。

不動産投資ローンの借入可能額が大きくなり、選択できる物件の幅が広がります。

おすすめの進め方:複数物件の検討も視野に

J.P.Returnsやトーシンパートナーズでセミナー・個別相談を受け、資産形成の全体計画を立てることをおすすめします。

自己資金を複数物件に分散させることで、空室リスクを分散できます。

不動産投資ローンを先に組むと住宅ローン審査に影響する場合があります。自宅購入予定の方は事前確認を

なお、不動産投資ローンを先に組んでしまうと、その後の住宅ローン審査に影響する場合があります。自宅購入を予定している方は、住宅ローンとのタイミング調整を金融機関や担当者に事前確認することが重要です。

税金対策目的の投資では、出口戦略(売却タイミング・税率)も最初から意識しておく必要があります。

長期譲渡(保有5年超)の税率は20.315%、短期(5年以下)は39.63%(所得税・住民税・復興特別所得税を含む)となります。出典: 国税庁 譲渡所得税率

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

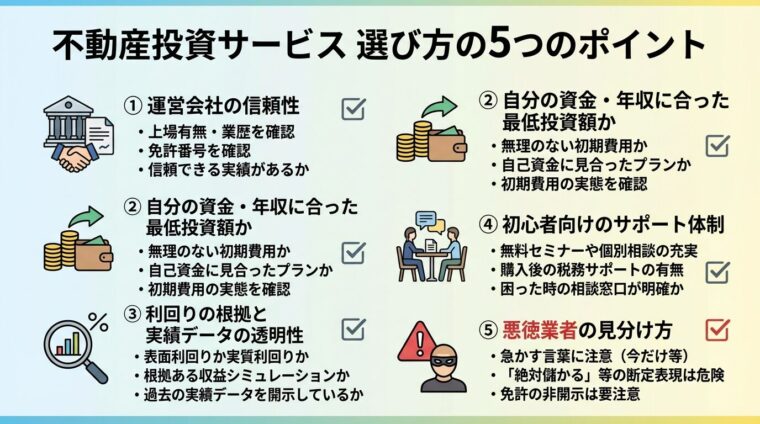

不動産投資サービスの選び方

同じ「マンション投資」でも、運営会社によってサービスの質・物件の品質・サポート体制は大きく異なります。以下の5つのポイントを軸に選定しましょう。

まず確認すべきは宅地建物取引業の免許番号です。国土交通大臣または都道府県知事から免許を受けているかを確認します。

上場企業、または上場企業グループの会社は、投資家向けの情報開示義務があります。財務状況を確認できる点で、非上場会社より透明性が高いといえます。業歴(設立からの年数)も判断材料のひとつです。

「最低10万円から」とあっても、それが初期費用の目安なのか、毎月のローン返済額なのかは会社によって異なります。

初期費用・毎月のキャッシュフロー・空室時の手元資金、それぞれの実態を担当者に具体的な数字で確認しましょう。生活費を圧迫する投資規模は避けることが大原則です。

「高利回り」を謳っていても、それが表面利回り(グロス利回り)なのか実質利回り(ネット利回り)なのかによって意味が大きく変わります。

表面利回りとは年間家賃収入を物件価格で割ったもので、管理費・修繕費などの経費を考慮していません。実質利回りは経費を差し引いた利回りです。

入居率データを公開しているか、また調査時点はいつかも確認してください。

無料セミナー・オンライン個別相談・担当者への連絡のしやすさは、特に初心者にとって重要です。

複数社のセミナーに参加して、担当者の説明の丁寧さ・質問への回答の明確さを比較することをおすすめします。税務サポート・確定申告サポートの有無も確認しておくと安心です。

以下に当てはまる言動があれば、慎重に判断してください。

不安を感じたら、その場で決断せずに持ち帰る権利があります。複数社を比較したうえで、ご自身の判断で選択することが大切です。

失敗しないために知っておくべき不動産投資のリスクと対策

不動産投資には元本や利益を保証する仕組みはありません。代表的なリスクとその対策を理解した上で、投資判断を行いましょう。

最も直接的に家賃収入に影響するリスクです。入居者の退去から次の入居者決定まで賃料収入はゼロになりますが、ローン返済は続きます。

対策として有効なのは、①需要の高い都市部・駅近物件を選ぶ、②実績のある管理会社に委託する、③サブリース(一括借り上げ)を活用する、の3点です。

サブリース(一括借り上げ)とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

サブリースは空室時も収入が見込める反面、賃料が契約期間中に見直される場合があります。契約条件を事前に十分確認してください

なお、総務省の住宅・土地統計調査(2023年)によると、全国の空き家率は13.8%(過去最高)に達しており、立地選定の重要性は年々高まっています。出典: 総務省 住宅・土地統計調査

変動金利型の不動産投資ローンを利用している場合、金利が上昇するとローン返済額が増加し、キャッシュフローが悪化します。

日銀は2024年以降、政策金利を段階的に引き上げており、2026年時点でも金利動向への注視が必要な局面が続いています。

金利が1〜2%上昇した場合のシミュレーションを事前に確認し、余裕ある返済計画を立てましょう

対策としては、①固定金利または固定期間選択型ローンの検討、②余裕のある返済計画(金利が1〜2%上昇した場合のシミュレーション)を立てておく、③繰り上げ返済原資となる手元資金の確保、が挙げられます。

経済状況の悪化・人口減少・金利上昇などにより、物件価格が下落するリスクがあります。売却時に購入価格を下回る可能性があります。

対策として、①都市部・駅近の賃貸需要の高いエリアを選ぶ、②長期保有を前提とした投資計画を立てる、③物件購入時から出口戦略(売却タイミング・想定価格)を意識する、ことが有効です。

不動産は株式・投資信託と異なり、売却に数か月以上かかるのが一般的です。急に現金が必要になっても、すぐに換金することが難しいという特性があります。

対策として、生活費の6か月分以上は現金で確保した上で投資を始めることが重要です。不動産投資用の資金と生活防衛資金は明確に分けて管理しましょう。

管理会社の質が低いと、空室期間が長期化したり、入居者トラブルへの対応が遅れたりするリスクがあります。

管理会社の変更は一般的には可能ですが、契約条件の確認が必要です。複数の管理会社の実績・口コミ・対応の速さを比較したうえで委託先を選ぶことをおすすめします。

1万円程度の少額からであれば、不動産クラウドファンディングが選択肢になります。COZUCHIやCREALは最低1万円から投資でき、手続きはオンラインで完結します。

まず仕組みを体験し、その後マンション投資へのステップアップを検討するロードマップが多くの初心者に適しています。

一般的に、不動産投資(賃貸物件の保有・管理)は「資産運用」として扱われ、就業規則の「副業禁止」には該当しないケースが多いとされています。

ただし就業規則の文言は会社によって異なります。念のため、事前に会社の規程や人事部門に確認しておくことをおすすめします。

一般的には住宅ローンを先に組むほうが有利とされています。不動産投資ローンを先に組むと、毎月の返済が「負債」として評価され、住宅ローン審査に影響する場合があります。

自宅購入を近い将来に予定している方は、金融機関に事前に相談することをおすすめします。

表面利回り(グロス利回り)は年間家賃収入÷物件価格で計算され、管理費・修繕費などの経費を考慮していません。

実質利回り(ネット利回り)は経費を差し引いた実態に近い利回りです。サービスが提示する利回りが表面・実質のどちらなのかを必ず確認してください。

不動産クラウドファンディングには元本割れのリスクがあります。優先劣後構造を採用している案件では、損失が発生した場合に事業者の「劣後出資」から先に負担する仕組みがあります。

ただし損失が劣後出資額を超えた場合は投資家にも損失が及びます。途中解約できない案件が多い点にも注意が必要です。

区分マンション投資では管理会社が入居者対応・賃料収受・修繕調整を代行するため、オーナーの日常的な作業はほとんどありません。

主な実務は年1回の確定申告と、年に数回程度の管理会社からの報告確認です。クラウドファンディングはさらに手間が少なく、投資後は運用終了まで特別な作業は不要です。

建物の減価償却費を経費として計上し、不動産所得が赤字の場合に給与所得と損益通算できます。これにより所得税・住民税の負担を軽減できる可能性があります。出典: 国税庁 不動産所得の損益通算

ただし税効果は個人の年収・物件条件・保有期間によって大きく異なります。土地取得借入金利子相当額は損益通算の対象外です。必ず税理士に相談のうえ判断することをおすすめします。

購入時から売却タイミングと想定価格を意識しておくことが重要です。保有5年超(長期譲渡)の譲渡所得税率は20.315%、5年以下(短期)は39.63%(所得税・住民税・復興特別所得税を含む)となります。出典: 国税庁 譲渡所得税率

売却は仲介・買取のいずれかを選択でき、スピードを優先するなら買取が有効ですが、売却価格は仲介より低くなる傾向があります。

サブリース(一括借り上げ)は空室時も一定の賃料収入が見込める反面、注意点があります。賃料は定期的に見直され、当初の賃料から引き下げられることがあります。

契約期間中の解約が難しく、解約時に費用が発生するケースもあります。契約前に賃料見直しの条件・解約条件を必ず確認してください。

不動産所得が発生した場合、原則として毎年2〜3月に確定申告が必要です。会計ソフトやe-Taxを活用すれば自分で申告することも可能です。

ただし減価償却の計算・損益通算の処理などは専門知識が必要な場面もあります。初年度は税理士に依頼するか、不動産投資会社が提供する確定申告サポートを活用することを検討してください。

この記事では、不動産投資初心者に向けて、おすすめサービスの比較から種類・仕組み・リスク・始め方・年収別シナリオまでを解説しました。

目的と資金規模に応じた選び方を改めて整理すると、以下のようになります。

2026年は金利上昇局面にあります。変動金利型ローンを検討する際は、金利が上昇した場合のキャッシュフロー影響を必ずシミュレーションしておきましょう。

まずは複数のサービスの無料セミナーや個別相談に参加して、自分に合う会社・担当者を見極めることをおすすめします。焦らず比較検討を続けることが、失敗しない投資への近道です。

投資判断はご自身の責任と判断で行い、不安な点は専門家(税理士・FP・宅建士)にも相談してください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動・空室・修繕費増加・金利変動等により投資元本を下回る損失が生じる可能性があります

不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。

投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!