マンション投資 節税の仕組みと落とし穴|2026年最新年収別試算

新築マンション投資は本当に儲かるのか、それとも失敗するのか。

不動産投資を検討している方なら、一度は「新築マンションは入居率が高い」「融資が受けやすい」といったメリットを耳にしたことがあるでしょう。

一方で「新築プレミアムで割高」「家賃が下落しやすい」といったデメリットも指摘され、どちらを信じればよいのか迷っている方も多いはずです。

この記事では、新築マンション投資の仕組みから、メリット・デメリット、失敗事例・成功事例、さらには信頼できる投資会社の選び方まで、初心者にもわかりやすく解説します。

最後まで読めば、新築マンション投資が自分に適しているかどうか、判断するための具体的な基準が見えてくるはずです。

目次

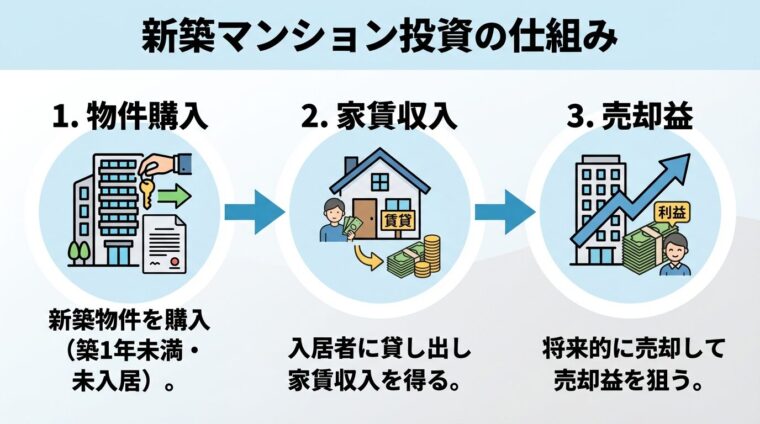

新築マンション投資とは?仕組みと基礎知識

新築マンション投資とは、築1年未満かつ未入居の新築物件を購入し、賃貸に出すことで家賃収入を得る不動産投資の一種です。

物件を購入後、入居者に貸し出して毎月の家賃収入を得るほか、将来的に物件を売却することで売却益を狙うこともできます。

まずは新築マンション投資の基本的な仕組みを理解しましょう。

宅地建物取引業法では、「未入居」かつ「建築から1年未満」の物件が「新築」と定義されています。

出典: 宅地建物取引業法

つまり、一度でも入居者が住んだ瞬間、またはたとえ未入居でも建築から1年が経過した瞬間に、その物件は「中古」扱いになります。

新築という付加価値は一時的なものであり、入居者が一度退去すれば次の募集時には中古物件として扱われます。

新築マンション投資では、この「新築」という付加価値を活かして、相場よりも高めの家賃設定が可能になる点が特徴です。

新築マンション投資の収益は、主に「家賃収入(インカムゲイン)」と「売却益(キャピタルゲイン)」の2つから構成されます。

家賃収入は、入居者から毎月支払われる賃料のことです。

新築マンションは「誰も住んだことがない」という心理的な清潔感や特別感から、中古物件よりも高めの家賃設定が可能です。

一方、売却益は物件を購入価格よりも高く売却することで得られる利益です。

新築マンションは購入直後から価格が下落する傾向があり、売却時に利益を出すのは容易ではありません。

長期的に保有し、賃貸経営で安定した家賃収入を得ることが、新築マンション投資の基本的な収益モデルです。

新築マンション投資と中古マンション投資では、価格・利回り・リスクが大きく異なります。

以下の表で主な違いを比較しました。

| 項目 | 新築マンション | 中古マンション |

| 物件価格 | 割高(新築プレミアム含む) | 比較的安価 |

| 想定利回り | 3〜5%程度 | 5.5〜8%程度 |

| 入居率 | 高い(新築人気) | 立地・設備次第 |

| 修繕費 | 当面不要 | 購入直後から発生の可能性 |

| 家賃下落リスク | 中古化後に大きく下落 | 比較的緩やか |

| 融資条件 | 受けやすい | 築年数次第で厳しくなる |

新築マンションは入居率の高さや融資の受けやすさがメリットですが、物件価格が割高で利回りが低い点がデメリットです。

一方、中古マンションは購入価格を抑えられるため利回りが高くなりやすいものの、修繕費や設備更新費用が発生するリスクがあります。

どちらが優れているかは一概に言えず、投資目的や資金状況に応じて選択することが重要です。

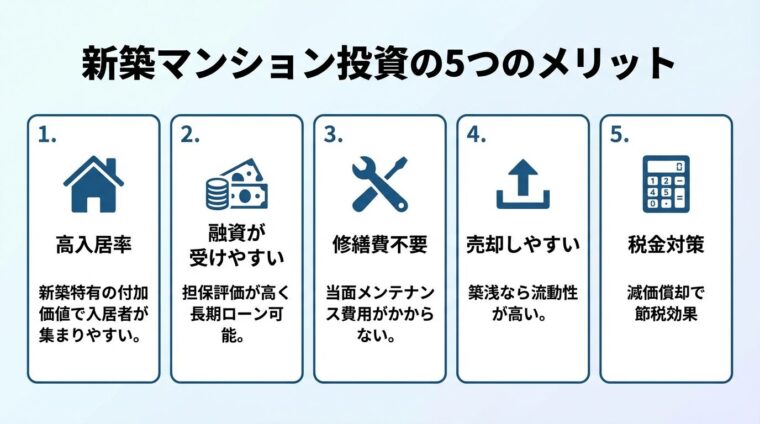

新築マンション投資には、中古物件にはない独自のメリットがあります。

ここでは、新築マンション投資を選ぶ理由となる5つの主なメリットを解説します。

新築マンションの最大のメリットは、入居者を集めやすいことです。

「誰も住んだことがない」という新築特有の付加価値は、賃貸物件を探している人にとって大きな魅力となります。

新築マンション投資を扱う主要企業の入居率は99%以上を維持しているケースが多く、空室リスクの低さが数値でも裏付けられています。

賃貸物件検索サイトでは「新築」という条件で絞り込む機能があり、新築物件は検索結果の上位に表示されやすい傾向があります。

ただし、この高い入居率は「新築」という条件があるからこそ実現しているものです。

一度入居者が退去すれば中古物件として扱われるため、次の募集時には周辺の中古物件と競合することになります。

新築マンションは金融機関からの融資を受けやすいという利点があります。

理由は、新築物件は担保評価が高く、金融機関にとって貸し倒れリスクが低いと判断されるためです。

築年数が古い中古物件の場合、建物の耐用年数が短くなるため、融資期間が制限されたり、融資額が減額されたりすることがあります。

鉄筋コンクリート造の新築マンションであれば、35年程度の長期ローンを組めるケースもあります。

一方、新築マンションは法定耐用年数が長いため、長期間のローンを組むことが可能です。

これにより、月々の返済額を抑えながら投資を始めることができます。

新築マンションは建物や設備がすべて新品のため、購入後しばらくは修繕費やメンテナンス費用がほとんど発生しません。

中古物件の場合、購入直後から給湯器やエアコンの故障、水回りの不具合などが発生し、想定外の修繕費が必要になることがあります。

新築マンションであれば、建物や設備に対してメーカー保証やアフターサービスが用意されているため、一定期間は実費負担なしでメンテナンスを受けられます。

このため、不動産投資の収支計画が立てやすく、初心者でも安心して投資を始めやすい点がメリットです。

築10年を超えると大規模修繕が必要になるケースが多く、修繕積立金の値上がりや追加費用が発生する可能性があります。

新築マンションは、築浅のうちであれば中古市場でも比較的売却しやすい傾向があります。

理由は、築年数が浅い物件は設備が新しく、住宅ローンの残債も少ないため、買い手が見つかりやすいためです。

また、立地条件が良好な物件であれば、築10年以内であれば購入価格に近い金額で売却できるケースもあります。

新築プレミアムが剥がれ落ちるため、購入直後に売却すると大幅な損失が発生する可能性が高い点には注意が必要です。

売却を前提とする場合は、少なくとも5年以上保有し、長期譲渡所得の税率(20.315%)が適用されるタイミングを狙うことが望ましいでしょう。

出典: 国税庁

新築マンション投資では、減価償却を活用した税金対策効果が見込めます。

減価償却とは、建物の取得費用を法定耐用年数に応じて分割し、毎年の経費として計上する会計処理のことです。

たとえば、2,500万円の鉄筋コンクリート造マンション(法定耐用年数47年)を購入した場合、年間約53万円を減価償却費として計上できます。

この減価償却費は実際の現金支出を伴わないため、会計上の赤字を作りやすくなります。

不動産所得の赤字は給与所得と損益通算できるため、課税所得を圧縮し、所得税・住民税の負担を軽減できます。

出典: 国税庁

新築マンションは法定耐用年数が長いため、1年あたりの減価償却費は中古物件に比べて少なくなります。税金対策を重視する場合は、築古の木造物件のほうが単年での税金対策効果が高い点を理解しておきましょう。

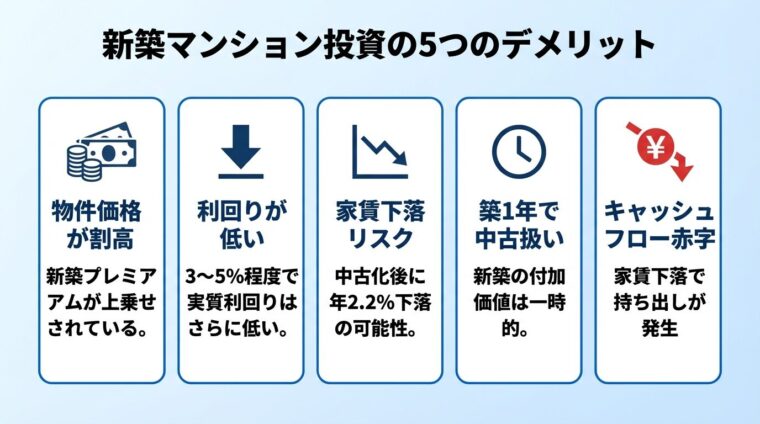

新築マンション投資のデメリットと注意点5つ

新築マンション投資にはメリットがある一方で、見落としてはいけないデメリットやリスクも存在します。

ここでは、新築マンション投資を検討する際に必ず理解しておくべき5つのデメリットを解説します。

新築マンションの最大のデメリットは、物件価格が割高であることです。

この価格の上乗せ分は「新築プレミアム」と呼ばれ、新築時の価格と新築直後の中古物件の価格の差額を指します。

新築プレミアムの内訳には、広告宣伝費(テレビCM・モデルルーム建設費など)、デベロッパーの利益、販売代理会社の手数料などが含まれます。

たとえば、3,000万円の新築マンションを購入した場合、数百万円が新築プレミアムとして含まれている可能性があります。

これらのコストは物件価格に転嫁されており、新築プレミアムとして一定の金額が上乗せされていると言われています。

購入直後に売却すると、この新築プレミアム分が剥がれ落ちるため、大幅な損失が発生するリスクがあります。

新築マンション投資の想定利回りは、一般的に3〜5%程度と低めです。

理由は、物件価格が割高である一方で、家賃収入は周辺相場に左右されるためです。

たとえば、東京23区内のコンパクトマンションの想定利回りは3.7%程度とされており、実質利回りはさらに低くなります。

出典: 日本不動産研究所 第52回不動産投資家調査

実質利回りとは、年間家賃収入から管理費・修繕積立金・固定資産税などの経費を差し引いた金額を、物件価格と購入時諸費用の合計で割ったものです。

表面利回りが4.8%の新築マンションでも、実質利回りは3〜4%程度に下がるケースが多く、キャッシュフローが思ったほど残らない可能性があります。

利回りが低いと、ローン返済額や経費を差し引いた手残りが少なくなり、空室が発生した場合には赤字に転落するリスクが高まります。

新築マンションは、入居者が一度退去すると「中古」扱いになり、家賃が下落しやすいというリスクがあります。

東京23区の賃貸マンションを対象にした調査によると、築3年〜10年の家賃下落率は年間約2.2%、築10年〜20年では年間約0.9%とされています。

出典: 三井住友トラスト基礎研究所 経年劣化が住宅賃料に与える影響とその理由

築10年で家賃が10〜15%程度下落するケースもあり、新築時に12万円だった家賃が10万円前後まで下がる可能性があります。

家賃が下落すると、ローン返済額や管理費を賄えなくなり、毎月の持ち出し(赤字)が発生するリスクが高まります。

新築マンション投資を検討する際は、家賃下落を織り込んだ収支シミュレーションを行い、中古化後もキャッシュフローが維持できるかを確認することが重要です。

新築マンションは、一度でも入居者が住んだ瞬間、または建築から1年が経過した瞬間に「中古」として扱われます。

これは宅地建物取引業法で定められた基準であり、たとえ1日しか入居していなくても中古物件になります。

出典: 宅地建物取引業法

中古物件になると、新築時に設定していた高めの家賃を維持できなくなり、周辺の中古物件の相場に合わせた家賃設定が必要になります。

また、売却時にも中古市場の相場が適用されるため、新築プレミアム分の価格は回収できません。

新築という付加価値は一時的なものであり、長期的な投資戦略を立てる際には中古化後の資産価値を正確に見積もる必要があります。

新築マンション投資では、家賃収入よりもローン返済額や経費が上回り、キャッシュフローが赤字になる可能性があります。

特に、フルローンで物件を購入した場合や、家賃下落が想定以上に進んだ場合には、毎月の持ち出しが発生します。

たとえば、3,000万円の新築マンションをフルローン(金利2%、返済期間35年)で購入した場合、月々の返済額は約10万円です。

家賃収入が月10万円であっても、管理費・修繕積立金・固定資産税などの経費を差し引くと、手残りはほとんどありません。

家賃が下落すれば、すぐに赤字に転落するリスクがあります。

キャッシュフロー赤字を避けるためには、頭金を多めに用意してローン返済額を抑える、または利回りの高い物件を選ぶことが重要です。

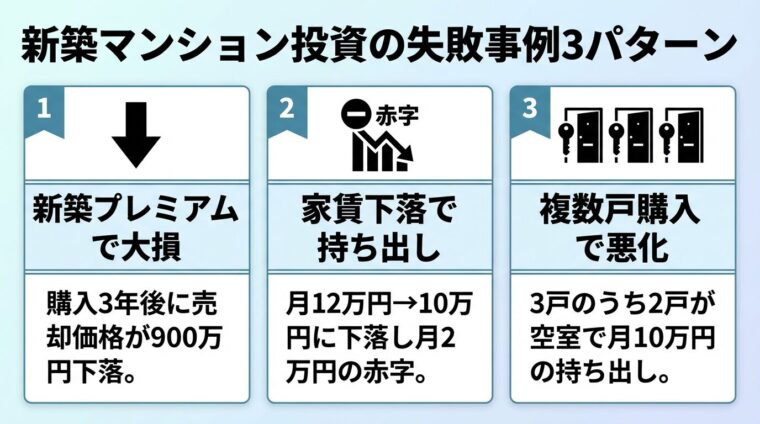

新築マンション投資で失敗した事例3つ

新築マンション投資で失敗した実例を知ることで、同じ轍を踏まないための教訓を得ることができます。

ここでは、実際に起こりうる3つの失敗パターンを紹介します。

Aさん(30代・会社員・年収600万円)は、不動産投資会社の営業マンから「新築マンションは安定している」と勧められ、都内の新築コンパクトマンションを3,500万円で購入しました。

営業マンの説明では「表面利回り4.8%、入居率99%以上」とのことで、安心して投資を始めました。

しかし、購入から3年後に転勤が決まり、物件を売却することになりました。

不動産会社に査定を依頼したところ、売却価格は2,600万円と提示されました。

購入価格3,500万円から約900万円も下落しており、ローン残債を上回る価格での売却ができず、900万円の損失を抱えることになりました。

この失敗の原因は、新築プレミアムが価格に含まれていることを理解せず、購入直後に売却したことです。

新築マンション投資を行う場合は、少なくとも5年以上の長期保有を前提とし、売却時の価格下落を織り込んだ計画を立てることが重要です。

Bさん(40代・医師・年収2,000万円)は、税金対策を目的に新築コンパクトマンションを3,000万円で購入しました。

新築時の家賃は月12万円で設定され、ローン返済額(月10万円)を上回っていたため、当初は順調に運用できていました。

しかし、最初の入居者が2年で退去した後、次の入居者を募集する際に家賃を10万円に下げざるを得ませんでした。

理由は、周辺の中古マンションの家賃相場が10万円程度であり、12万円では入居者が見つからなかったためです。

家賃が月10万円に下がった結果、管理費・修繕積立金・固定資産税などの経費を差し引くと、月々2万円の持ち出しが発生するようになりました。

Bさんは税金対策のつもりで投資を始めましたが、キャッシュフローが赤字になり、結果的に手残りが減少してしまいました。

この失敗の原因は、新築時の家賃が「新築プレミアム」によって高めに設定されていたことを理解せず、中古化後の家賃下落を織り込んだ収支計画を立てていなかったことです。

Cさん(50代・経営者・年収1,500万円)は、不動産投資会社の勧めで新築コンパクトマンションを3戸購入しました。

営業マンからは「複数戸購入することでリスク分散ができる」と説明され、3戸合計で9,000万円の投資を行いました。

当初は3戸とも満室で、月々の家賃収入は合計36万円、ローン返済額は合計30万円で、手残りは6万円程度ありました。

しかし、購入から5年後、3戸のうち2戸で入居者が退去し、家賃を下げても次の入居者がなかなか決まりませんでした。

空室期間が長引いた結果、月々の手残りがマイナス10万円に転落し、自己資金を持ち出す状況になりました。

Cさんは複数戸購入によるリスク分散を狙いましたが、実際には3戸すべてで家賃下落と空室リスクが同時に発生し、キャッシュフローが大幅に悪化しました。

この失敗の原因は、複数戸購入によってローン返済額が増大し、空室が発生した際の持ち出しリスクが高まったことです。

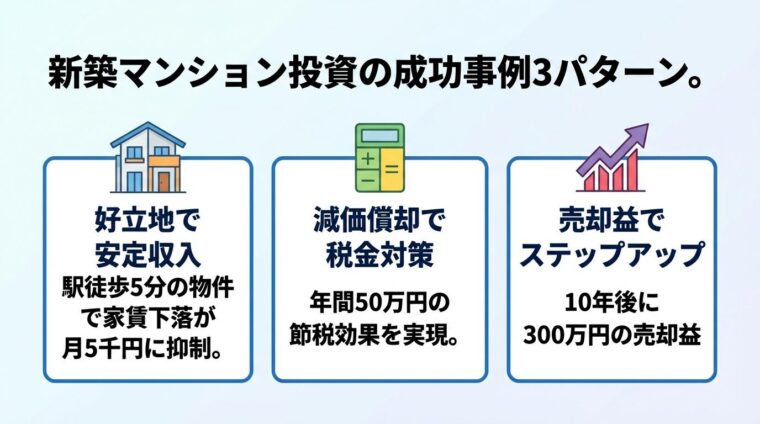

新築マンション投資で成功した事例3つ

失敗事例だけでなく、成功事例も知ることで、新築マンション投資の可能性を理解できます。

ここでは、実際に成功した3つのパターンを紹介します。

Dさん(30代・会社員・年収600万円)は、東京23区内の駅徒歩5分の新築コンパクトマンションを2,800万円で購入しました。

物件選定の際、Dさんは立地条件を最重視し、複数路線が乗り入れる主要駅から徒歩5分以内という条件で物件を絞り込みました。

新築時の家賃は月11万円で設定され、入居者はすぐに決まりました。

購入から5年後、最初の入居者が退去しましたが、立地条件が良好だったため、家賃を10.5万円に設定してもすぐに次の入居者が見つかりました。

家賃下落は月5,000円程度にとどまり、ローン返済額や経費を差し引いても月々2万円程度の手残りが維持できています。

Dさんの成功要因は、立地条件を最重視したことです。

駅近・複数路線利用可能・再開発エリアといった好立地物件は、家賃下落が緩やかで空室リスクも低いため、長期的に安定した収益を得やすい傾向があります。

Eさん(40代・医師・年収2,000万円)は、税金対策を目的に新築鉄筋コンクリート造マンションを5,000万円で購入しました。

Eさんの課税所得は約1,400万円で、所得税率は33%でした。

新築マンションの減価償却費を年間約106万円計上し、管理費や固定資産税などの経費と合わせて年間約150万円の赤字を作りました。

この赤字を給与所得と損益通算することで、課税所得を1,250万円に圧縮し、年間約50万円の所得税・住民税を軽減できました。

Eさんは物件を5年以上保有した後に売却する計画を立てており、売却時の長期譲渡所得税率(20.315%)との税率差を活用した税金対策を実現しています。

出典: 国税庁

課税所得900万円以上の高所得者は、所得税率が33%以上となるため、減価償却を活用した税金対策効果が大きくなります。

Fさん(50代・経営者・年収1,500万円)は、東京都心部の再開発エリアにある新築コンパクトマンションを3,200万円で購入しました。

購入時、周辺では大規模な再開発計画が進行中であり、将来的な資産価値の上昇が見込まれていました。

Fさんは物件を10年間保有し、家賃収入で安定した収益を得ながら、再開発の進行を待ちました。

10年後、再開発が完了し、周辺の不動産価格が上昇したタイミングで物件を売却しました。

売却価格は3,500万円で、購入価格を300万円上回る売却益を得ることができました。

Fさんはこの売却益を元手に、次の投資用一棟アパートを購入し、さらに大きな家賃収入を得る体制を構築しました。

Fさんの成功要因は、再開発エリアという将来性のある立地を選び、長期保有によって資産価値の上昇を待ったことです。

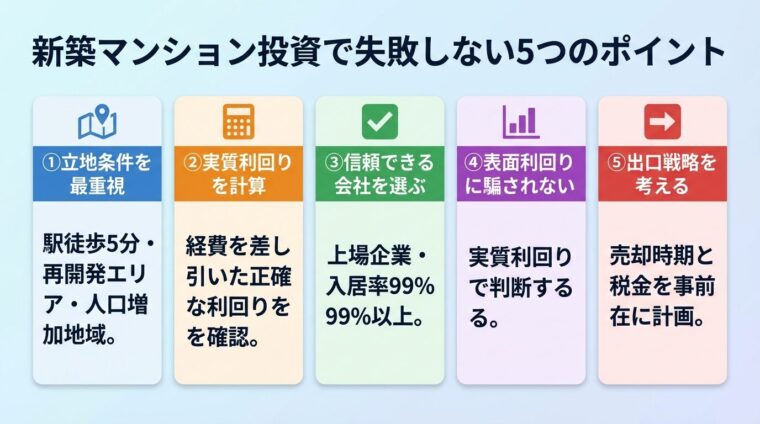

新築マンション投資の選び方

新築マンション投資で失敗しないためには、物件選定と投資計画が重要です。

ここでは、失敗を避けるための5つの判断基準を解説します。

新築マンション投資で最も重要な要素は、立地条件です。

立地が良ければ、家賃下落が緩やかで空室リスクも低く、長期的に安定した収益を得やすくなります。

立地条件を評価する際には、以下の3つのポイントを確認しましょう。

総務省統計局の人口推計などを参考に、対象エリアの人口動向を確認しましょう。

出典: 総務省統計局 住宅・土地統計調査

新築マンション投資では、表面利回りだけでなく実質利回りを正確に計算し、収支シミュレーションを行うことが不可欠です。

表面利回りは、年間家賃収入を物件価格で割った単純な数値であり、経費が一切考慮されていません。

実質利回りは、年間家賃収入から管理費・修繕積立金・固定資産税・火災保険料などの経費を差し引いた金額を、物件価格と購入時諸費用の合計で割ったものです。

たとえば、3,000万円の新築マンション(年間家賃収入144万円、年間経費14.4万円、購入時諸費用300万円)の場合、表面利回りは4.8%ですが、実質利回りは約3.9%まで下がります。

家賃下落率は築3年〜10年で年間約2.2%、築10年〜20年で年間約0.9%を目安に設定するとよいでしょう。

さらに、家賃下落を織り込んだ長期的な収支シミュレーションを行い、中古化後もキャッシュフローが維持できるかを確認しましょう。

出典: 三井住友トラスト基礎研究所 経年劣化が住宅賃料に与える影響とその理由

新築マンション投資では、信頼できる投資会社を選ぶことが成功の鍵です。

投資会社を選ぶ際には、以下の3つのポイントを確認しましょう。

また、複数の投資会社から資料請求や個別相談を受け、比較検討することも重要です。

不動産投資物件の広告では、表面利回りが掲載されていることが多いですが、この数値だけで投資判断をするのは危険です。

表面利回りは、年間家賃収入を物件価格で割った単純な数値であり、管理費・修繕積立金・固定資産税・火災保険料などの経費が一切考慮されていません。

実質利回りを計算する際には、以下の経費を差し引く必要があります。

これらの経費を差し引いた実質利回りが、実際に手元に残る利益に近い数値です。

表面利回りが4.8%の物件でも、実質利回りは3〜4%程度に下がるケースが多いため、必ず実質利回りを確認しましょう。

新築マンション投資では、購入時点で出口戦略(売却計画)を考えておくことが重要です。

不動産投資は長期保有が基本ですが、ライフスタイルの変化や資金需要によって売却が必要になるケースもあります。

出口戦略を考える際には、以下の3つのポイントを確認しましょう。

立地条件が良好な物件であれば、築10年以内であれば購入価格に近い金額で売却できる可能性があります。

出典: 国税庁

新築マンション投資会社おすすめ5選

新築マンション投資を始める際には、信頼できる投資会社を選ぶことが重要です。

ここでは、主要な新築マンション投資会社を6社紹介します。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.98% ※2025年度実績 |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率業界No.1!99.98%の驚異的な実績で空室リスクを最小化※①②

✓ 10万円から始められる都心マンション投資

✓ 顧客サービス満足度No.1!専任のコンサルにより手厚いフォローが充実!※③

※① 東京商工リサーチによる不動産投資の入居率実績(2026年6月調べ)

※② 2025年度実績

※③ 東京商工リサーチによる不動産投資の顧客満足度に関するアンケートの結果(2026年6月調べ)

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

同社は非上場企業ですが、入居率99.98%という業界トップクラスの実績を持っています。

J.P.Returnsの特徴は、都心部の駅近物件に特化していることです。

物件は東京23区内の主要駅から徒歩10分以内が中心で、想定利回りは3.5%〜4.5%程度です。

初期費用の目安は100,000円〜(自己資金・頭金の目安、物件・ローン条件により異なる)で、セミナーや個別相談も充実しています。

J.P.Returnsは、立地条件を重視する方や、高い入居率を求める方におすすめです。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologiesが運営するサービスです。

同社は東証グロース市場に上場しており、入居率99.6%(2025年10月1日時点)という高い実績を誇ります。

出典: RENOSY公式サイト

RENOSYの特徴は、AIを活用した物件選定と、オンライン完結の投資プロセスです。

物件は都心部のコンパクトマンションが中心で、想定利回りは3%〜5%程度です。

初期費用の目安は100,000円〜(物件・ローン条件により異なる)で、セミナーや個別相談も充実しています。

RENOSYは、不動産投資が初めての方や、忙しくて物件選定に時間をかけられない方におすすめです。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営する不動産投資サービスです。

同社は、親会社であるミガロホールディングス株式会社が東証プライム市場に上場しており、財務基盤が安定しています。

プロパティエージェントの特徴は、自社ブランドマンション「クレイシア」シリーズを展開していることです。

物件は東京23区内を中心に、横浜・川崎エリアも取り扱っており、想定利回りは3.5%〜4.5%程度です。

初期費用の目安は100,000円〜(物件・ローン条件により異なる)で、入居率は99%を維持しています。

プロパティエージェントは、自社ブランドマンションに投資したい方や、親会社上場企業の安定性を重視する方におすすめです。

出典: SYLA公式サイト

| SYLAの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.70% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社シーラ |

📌 SYLAの特徴

✓ 自社ブランドマンション「SYFORME」で高品質な物件を提供

✓ 入居率99.7%の安定した運用実績

✓ 東証スタンダード上場で信頼性のある経営体制

SYLAは、株式会社シーラが運営する不動産投資サービスです。

同社は東証スタンダード市場に上場しており、自社ブランドマンション「SYFORME」シリーズを展開しています。

SYLAの特徴は、デザイン性の高いマンションを提供していることです。

物件は東京23区内を中心に、想定利回りは3.5%〜4.5%程度です。

初期費用の目安は100,000円〜で、入居率は99.7%を維持しています。

SYLAは、デザイン性や資産価値を重視する方におすすめです。

出典: FJネクスト公式サイト

| FJネクストの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社FJネクストホールディングス |

📌 FJネクストの特徴

✓ 自社ブランド「ガーラマンション」は首都圏で知名度抜群

✓ 東証プライム上場で長年の不動産開発実績あり

✓ ワンルームからファミリータイプまで幅広い物件ラインナップ

FJネクストは、株式会社FJネクストホールディングスが運営する不動産投資サービスです。

同社は東証プライム市場に上場しており、自社ブランドマンション「ガーラマンションシリーズ」を展開しています。

FJネクストの特徴は、創業40年以上の実績と、豊富な物件供給力です。

物件は東京23区内を中心に、想定利回りは3.5%〜5%程度です。

初期費用の目安は100,000円〜で、入居率は99%を維持しています。

FJネクストは、長年の実績と安定性を重視する方におすすめです。

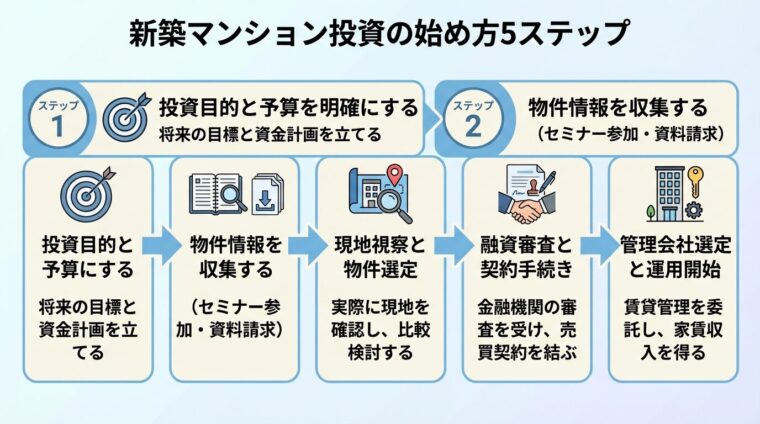

新築マンション投資の始め方

新築マンション投資を始める際の具体的な手順を、5つのステップで解説します。

新築マンション投資を始める前に、まず投資目的と予算を明確にしましょう。

投資目的は、大きく分けて「家賃収入による安定収益」「税金対策」「資産形成」の3つがあります。

家賃収入を重視する場合は、実質利回りが高く、キャッシュフローが黒字になる物件を選ぶことが重要です。

税金対策を重視する場合は、減価償却を活用できる物件を選び、課税所得を圧縮する戦略を立てましょう。

資産形成を重視する場合は、立地条件が良好で将来的な資産価値の上昇が見込める物件を選ぶことが重要です。

予算については、自己資金(頭金)と借入可能額を確認し、無理のない範囲で投資額を設定しましょう。一般的に、頭金は物件価格の1〜2割程度が目安です。

投資目的と予算が決まったら、次は物件情報を収集しましょう。

物件情報を収集する方法は、主に以下の3つです。

セミナーでは、不動産投資の基礎知識や物件選定のポイント、税金対策の方法などを学ぶことができます。

資料請求をすると、物件情報や収支シミュレーション、会社の実績などの詳細情報を入手できます。

複数の投資会社から情報を収集し、比較検討することが重要です。

物件情報を収集したら、次は現地視察を行いましょう。

現地視察では、物件の立地条件や周辺環境を実際に確認することができます。

確認すべきポイントは、以下の5つです。

現地視察を行ったうえで、投資目的に合った物件を選定しましょう。

物件が決まったら、次は融資審査と契約手続きに進みます。

融資審査では、金融機関が借入者の返済能力を審査します。

審査では、年収・勤続年数・勤務先の安定性・自己資金・物件の担保評価などが確認されます。

一般的に、年収の7〜10倍程度までの融資が受けられるケースが多いですが、金融機関や物件によって異なります。

融資審査に通過したら、売買契約を締結します。

契約手続きでは、重要事項説明書や売買契約書の内容を確認し、署名・押印します。重要事項説明書では、物件の権利関係・法令上の制限・契約条件などが記載されているため、内容をよく確認しましょう。

契約後、決済・引き渡しが行われ、物件の所有権が移転します。

物件の引き渡しが完了したら、次は管理会社を選定し、運用を開始します。

管理会社は、入居者募集・契約手続き・家賃回収・クレーム対応・修繕対応などを代行してくれます。

管理会社を選ぶ際には、以下の3つのポイントを確認しましょう。

管理会社が決まったら、入居者募集を開始し、運用を開始します。

運用開始後は、定期的に収支を確認し、必要に応じて家賃設定や管理方法を見直しましょう。

新築マンション投資で儲かるかどうかは、物件選定と運用方法次第です。

立地条件が良好で、実質利回りが3%以上確保でき、家賃下落を織り込んでもキャッシュフローが黒字になる物件であれば、長期的に安定した収益を得られる可能性があります。

ただし、新築プレミアムによる割高な価格設定や、中古化後の家賃下落リスクがあるため、慎重な投資判断が必要です。

表面利回りだけでなく実質利回りを計算し、長期的な収支シミュレーションを行ったうえで投資判断を行いましょう。

新築マンション投資を始める際の自己資金は、一般的に物件価格の1〜2割程度が目安です。

たとえば、3,000万円の物件を購入する場合、300万〜600万円の頭金が必要になります。

ただし、金融機関や物件によってはフルローン(頭金0円)での融資が受けられるケースもあります。

フルローンの場合、初期費用は登記費用・不動産取得税・仲介手数料などの諸費用のみとなり、10万円〜程度で投資を始められる場合もあります。

ただし、フルローンの場合は月々のローン返済額が大きくなるため、キャッシュフローが悪化しやすい点に注意が必要です。

不動産投資ローンの融資審査では、一般的に年収500万円以上が目安とされています。

ただし、金融機関や物件によって審査基準は異なり、年収400万円台でも融資が受けられるケースもあります。

融資審査では、年収だけでなく、勤続年数・勤務先の安定性・自己資金・物件の担保評価なども総合的に判断されます。

勤続年数が3年以上、上場企業や公務員などの安定した勤務先であれば、融資が受けやすくなる傾向があります。

また、自己資金を多めに用意することで、融資審査に通りやすくなります。

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

サブリース契約のメリットは、空室リスクを軽減できることです。

空室が発生しても、サブリース会社から一定の賃料が支払われるため、収入が安定します。

ただし、サブリース契約にはデメリットもあります。第一に、サブリース会社に支払う手数料が発生するため、実際の家賃収入よりも受け取れる賃料が少なくなります。第二に、サブリース契約の賃料は見直される場合があり、家賃下落局面では賃料が減額される可能性があります。第三に、サブリース会社が倒産した場合、契約が解除されるリスクがあります。

サブリース契約を利用する場合は、契約内容(保証率・契約期間・免責期間・更新条件)をよく確認し、信頼できる会社を選ぶことが重要です。

出典: 国土交通省 サブリース規制ポータル

不動産所得が発生した場合、確定申告が必要になります。

確定申告は、国税庁のe-Taxシステムを利用すれば、自分で行うことも可能です。

ただし、不動産所得の確定申告では、減価償却費の計算や必要経費の計上など、専門的な知識が必要になります。

初めて確定申告を行う場合や、複数の物件を保有している場合は、税理士に依頼することをおすすめします。

税理士に依頼する場合の費用は、年間5万〜10万円程度が相場です。

税理士に依頼することで、正確な申告ができ、税務調査のリスクを軽減できます。

新築と中古のどちらを選ぶべきかは、投資目的や資金状況によって異なります。

新築マンション投資は、入居率の高さや融資の受けやすさがメリットですが、物件価格が割高で利回りが低い点がデメリットです。

中古マンション投資は、購入価格を抑えられるため利回りが高くなりやすいものの、修繕費や設備更新費用が発生するリスクがあります。

家賃収入による安定収益を重視する場合は、実質利回りが高い中古マンションが適しています。

一方、融資を受けやすく、修繕費の心配が少ない物件を求める場合は、新築マンションが適しています。

どちらを選ぶ場合でも、立地条件を最重視し、実質利回りを正確に計算したうえで投資判断を行いましょう。

一棟マンションと区分マンションのどちらがおすすめかは、投資規模や経験によって異なります。

区分マンション投資は、比較的少額(数百万〜数千万円)で始められ、管理の手間が少ないため、初心者におすすめです。

ただし、1室のみの保有のため、空室が発生すると家賃収入がゼロになるリスクがあります。

一棟マンション投資は、投資額が大きい(数千万〜数億円)ものの、複数の部屋を保有できるため、空室リスクを分散できます。

また、土地も所有できるため、資産価値が下がりにくく、売却時の流動性も高い傾向があります。

初心者は区分マンション投資から始め、経験を積んだ後に一棟マンション投資にステップアップするのがおすすめです。

新築マンション投資は、入居率の高さや融資の受けやすさといったメリットがある一方で、新築プレミアムによる割高な価格設定や、中古化後の家賃下落リスクといったデメリットも存在します。

成功するためには、立地条件を最重視し、実質利回りを正確に計算したうえで、長期的な収支シミュレーションを行うことが不可欠です。

また、信頼できる投資会社を選び、管理体制が整った物件を選定することも重要です。

新築マンション投資を検討している方は、複数の投資会社から資料請求や個別相談を受け、比較検討したうえで、慎重に投資判断を行いましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!