不動産投資の還付金いくら戻る?年収別シミュレーション2026

「不動産投資ローンってどこで借りるのが正解なの?」という疑問、同じように悩んでいる方は少なくないでしょう。

不動産投資ローンを扱う金融機関は都市銀行からネット銀行、信用金庫、ノンバンクまで多岐にわたります。金利や審査基準も金融機関によって大きく異なるため、「自分の年収で通るのか」「変動金利で借りて日銀の利上げ局面で大丈夫か」といった不安が生じやすいのは当然です。

本記事では2026年最新情報をもとに、おすすめ金融機関12社を横断比較します。年収別の借入可能額シミュレーション、変動金利・固定金利の選び方、2棟目以降の融資戦略まで、初心者から中級者まで「この記事1本で判断できる」内容を目指しました。

ローン選びに正解はひとつではありませんが、比較すべき軸と自分の属性を把握することで、最適な選択に近づけます。順番に確認していきましょう。

不動産投資ローンのおすすめ金融機関12選|2026年最新比較を見る ▼

目次

不動産投資ローンのおすすめ金融機関12選

まず結論から示します。以下が2026年時点でおすすめできる不動産投資ローンの金融機関12社です。横断比較表で主要条件を確認してから、各社の特徴を読み進めてください。

| 金融機関 | 金利目安(変動) | 最大融資額 | 返済期間 | 年収要件目安 | オンライン完結 | 審査スピード |

| オリックス銀行 | 2.6%〜3.9%程度 | 2億円 | 最長35年 | 500万円以上 | 一部対応 | 2〜4週間程度 |

| 楽天銀行 | 2.9%〜4.5%程度 | 1億円 | 最長35年 | 400万円以上 | 対応 | 2〜3週間程度 |

| 住信SBIネット銀行 | 2.4%〜3.8%程度 | 3億円 | 最長35年 | 500万円以上 | 対応 | 2〜4週間程度 |

| りそな銀行 | 1.9%〜3.5%程度 | 1億円以上 | 最長35年 | 700万円以上 | 一部対応 | 3〜5週間程度 |

| auじぶん銀行 | 2.5%〜3.8%程度 | 1億円 | 最長35年 | 500万円以上 | 対応 | 2〜3週間程度 |

| ソニー銀行 | 2.2%〜3.5%程度 | 1億円 | 最長35年 | 500万円以上 | 一部対応 | 2〜4週間程度 |

| 関西みらい銀行 | 2.0%〜4.0%程度 | 1億円 | 最長35年 | 400万円以上 | 一部対応 | 3〜5週間程度 |

| 東京スター銀行 | 2.9%〜4.9%程度 | 1億円 | 最長35年 | 400万円以上 | 一部対応 | 2〜4週間程度 |

| みずほ銀行 | 2.0%〜3.5%程度 | 個別設定 | 最長35年 | 700万円以上 | 要来店あり | 4〜8週間程度 |

| ジャックス(信販系) | 3.9%〜4.9%程度 | 1億円 | 最長35年 | 300万円以上 | 対応 | 最短1〜2週間 |

| 日本政策金融公庫 | 1.0%〜2.5%程度 | 要相談 | 最長25年 | 要相談 | 一部対応 | 3〜6週間程度 |

| あすか信用組合 | 2.5%〜4.5%程度 | 5億円 | 最長30年 | 300万円以上 | 要来店 | 2〜4週間程度 |

※掲載している金利・融資条件は各金融機関の公表情報・業界調査をもとにした目安です。実際の審査結果・融資条件は申込者の属性・物件条件・審査時点により異なります。確定的な条件は各金融機関に直接お問い合わせください。

※2026年4月時点の情報をもとに作成。日銀政策金利の動向により変動します。

不動産投資ローン専業銀行として長年の実績を持つオリックス銀行は、最大2億円まで融資が可能です。

既存口座の開設が不要な点が大きな特徴で、他行のメイン口座をそのまま使い続けられます。団信は通常団信・介護保障付団信・生活習慣病団信の3種類から選択でき、保障内容の充実度は高めです。

対象エリアは首都圏・近畿圏・名古屋市・福岡市に限られるため、地方物件への融資は対象外となります。年収500万円以上が申込みの目安で、はじめて不動産投資ローンを検討する会社員に向いています。

楽天グループの強みを活かしたオンライン手続きが充実しています。全国どこからでもネット経由で申し込める利便性は、忙しいサラリーマン投資家に支持されています。

審査基準は比較的柔軟で、年収400万円台から申込みが可能です。ただし対象物件に条件があり、物件の築年数や立地によって審査通過率が変わります。

楽天ポイントとの連携サービスも一部あり、楽天サービスをすでに使っている方には親和性が高い選択肢です。

SBIグループの信頼性とネット銀行の利便性を兼ね備えた金融機関です。最大3億円という高額融資が可能で、複数物件の保有者にも対応しやすい余力があります。

審査において副業収入や金融資産の状況なども考慮される柔軟性が特徴です。会社員だけでなくフリーランス・個人事業主にも対応しやすいとされています。

手続きの多くがオンラインで完結。来店不要で忙しい会社員にも最適

手続きの多くがオンラインで完結するため、来店する時間を作りにくい方にとって現実的な選択肢です。

メガバンクに近い信頼性と、地銀的な柔軟性を持ち合わせているのがりそな銀行の特徴です。不動産投資ローンにおける金利は比較的低水準で推移しており、高属性の投資家には有利な条件を引き出せる可能性があります。

年収700万円以上を目安とする審査基準はやや高めです。しかし、安定した給与収入と良好な信用情報を持つ会社員・公務員・医師などには向いています。

担当者との対面相談を重視する姿勢もあり、長期的な関係構築を望む投資家に合っています。

KDDIと三菱UFJ銀行の共同出資によるネット銀行で、au経済圏のユーザーに特に使いやすい仕組みが整っています。

申し込みから融資実行までの手続きの多くをオンラインで完結でき、審査スピードも2〜3週間程度と比較的速い傾向です。金利水準はネット銀行の中でも競争力があります。

ただし対象エリアや物件タイプに条件があるため、事前に利用条件を確認することが重要です。

知名度と信頼性の高さが強みのソニー銀行は、金利水準がネット銀行の中でも低めに設定されることが多い金融機関です。

変動金利・固定金利の両方に対応しており、金利タイプを選べる柔軟性があります。2026年の利上げ局面を踏まえて固定金利を選びたい方にも検討の価値があります。

手続きはオンライン対応が充実していますが、物件の担保評価によっては審査が慎重になるケースもあります。

主に近畿圏を地盤とする地方銀行で、関西エリアの不動産投資家からの支持を集めています。地元密着型の審査対応が特徴で、地方銀行ならではの柔軟性があります。

エリア外の物件や投資家には対応が限られる場合があるため、関西圏で物件を探している方に向いています。年収要件が比較的低めで、年収400万円台からの申込みも対象となっています。

海外資産や外資系企業勤務者への対応も視野に入れた審査姿勢が特徴です。日本国内の会社員だけでなく、外国籍の方や海外収入のある方にも融資実績があります。

金利はやや高めの水準ですが、他の金融機関では対応が難しい属性の方の受け皿としての機能を持っています。審査のハードルが比較的低い点は、はじめて投資ローンを検討する方にとって参入しやすい要素です。

三大メガバンクの一角として高い信頼性を持つみずほ銀行は、大型物件や法人向けの融資に強みがあります。金利水準はメガバンクとして競争力があり、高属性の投資家には有利な条件を引き出せる可能性があります。

ただし審査基準は厳しく、年収700万円以上が実質的な目安とされています。融資実行までに4〜8週間程度かかる場合があり、スピードを求める投資家には向かないケースもあります。

2棟目以降の規模拡大を目指す中級者・上級者に向いた金融機関です。

信販系のローンは銀行系に比べて審査基準が柔軟で、年収300万円台からの融資実績もあります。融資実行が最短1〜2週間と審査スピードが速い点も特徴です。

一方で金利は3.9%〜4.9%程度と銀行系より高めに設定されています。月々の返済額がキャッシュフローに与える影響は大きくなるため、収支計算を慎重に行うことが重要です。

銀行審査に通らなかった場合や、スピードを優先したい場合の選択肢として位置づけるとよいでしょう。

国が100%出資する政府系金融機関で、1.0%〜2.5%程度と金利水準が低い点が大きな魅力です。中小事業者や創業者を主な対象としており、賃貸経営を「事業」として捉えた融資に対応しています。

民間銀行とは審査の視点が異なり、事業計画の実現可能性や収支の持続性を重視します。ただし融資可能額や返済期間の上限が銀行系より限られる場合があります。

アパート経営や一棟物件など、ある程度の規模感を持つ投資を検討している方に相談する価値があります。

最大5億円という高額融資への対応が特徴的な信用組合です。外国籍の方や自営業者への融資実績もあり、他の金融機関で審査が難航した方の選択肢として知られています。

金利は2.5%〜4.5%程度と幅があり、属性や物件条件によって個別に決定されます。手続きには来店が必要な場合があり、オンライン完結は基本的にできません。

地方在住者や多忙な会社員には利便性で劣る面があるため、条件が合う場合に検討する位置づけが現実的です。

不動産投資ローンとは?仕組みと2種類のローンを理解しよう

不動産投資ローンとは、収益を目的とした投資用不動産を購入する際に利用する融資です。住宅ローンと名称は似ていますが、性質は大きく異なります。

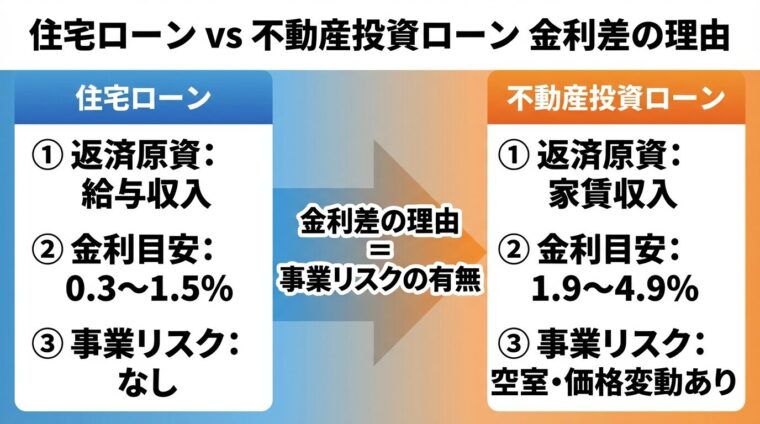

住宅ローンの返済原資は「借入者の給与収入」です。毎月の給与から返済していく設計になっています。

不動産投資ローンは異なります。返済原資は主に「購入した物件から得られる家賃収入」です。金融機関は審査で投資家の年収だけでなく、「その物件がどれだけ安定した家賃収入を生み出せるか」を重視します。

空室が続くと家賃収入が減り、返済困難になるリスクがあります

空室が続けば家賃収入が減り、返済に窮するリスクがあります。この「事業リスク」を含む点が、不動産投資ローンの本質的な特徴です。金利が住宅ローンより高く設定されているのも、このリスクの差を反映しています。

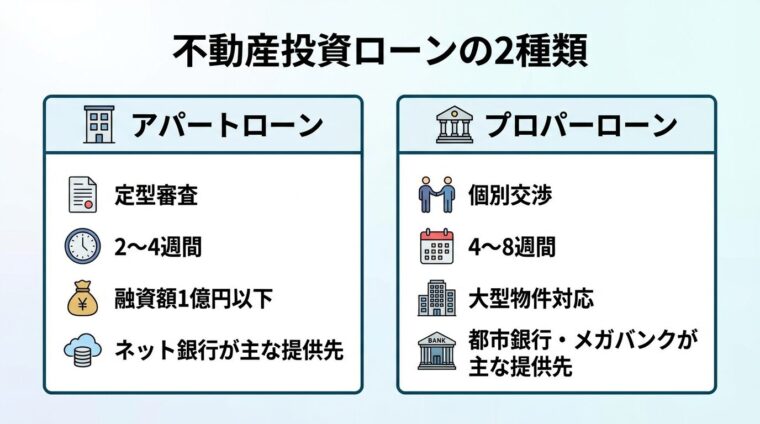

不動産投資ローンは大きく「アパートローン」と「プロパーローン」の2種類に分けられます。

アパートローンは金融機関があらかじめ定めた審査基準に沿って機械的に判定する定型ローンです。審査が比較的速く、融資額は1億円以下が一般的な目安となっています。オリックス銀行・楽天銀行・ネット銀行各社が提供するのは主にこのタイプです。

プロパーローンは物件ごとに個別交渉して融資条件を決める仕組みです。大型物件・法人向け融資・複数物件保有者に向いており、金利交渉の余地があります。都市銀行やメガバンク、一部の地銀が対応しています。審査は慎重で時間がかかる反面、条件次第では大きな融資が引き出せます。

住宅ローンとの違いを比較表で整理

「住宅ローンより金利が高いのはなぜ?」という疑問は多くの方が持ちます。主要な軸で整理すると理由がわかります。

| 比較項目 | 住宅ローン | 不動産投資ローン |

| 返済原資 | 借入者の給与・収入 | 家賃収入(給与収入も補完的に考慮) |

| 金利目安(変動) | 0.3%〜1.5%程度 | 1.9%〜4.9%程度 |

| 審査基準 | 年収・勤続年数・信用情報が中心 | 年収+物件の収益性・担保評価を重視 |

| 融資割合(LTV) | 物件価格の80〜100% | 物件価格の70〜90%(自己資金10〜30%が目安) |

| 主な返済期間 | 最長35年 | 最長35年(物件築年数による制約あり) |

| 団信 | 原則加入 | 銀行系は多くが任意加入(金融機関による) |

金利差が生じる最大の理由は「事業リスクの有無」です。住宅ローンは本人が住む自己利用物件向けで、空室リスクは存在しません。不動産投資ローンは賃貸事業への融資であり、空室・賃料下落・価格変動などの事業リスクを金融機関が負うぶん、金利が高くなります。

「将来マイホームも買いたい」という方からよく聞かれるのが、二重借り入れへの不安です。結論として、順序と属性次第では両立可能ですが、注意点があります。

金融機関は審査で「年収に対する年間返済額の割合(返済比率・DTI)」を確認します。不動産投資ローンの返済額も合算されるため、住宅ローンの審査に影響します。

マイホーム購入予定がある方は「住宅ローンを先に組む」ことが審査上有利です

一般的に「住宅ローンを先に組む」ほうが、審査上有利とされています。不動産投資ローンを先に組むと、その分の債務が住宅ローン審査に影響しやすいためです。マイホーム購入の予定がある方は、順序を含めて金融機関やFPに相談することをおすすめします。

アパートローンとプロパーローンの違い

基礎知識として触れましたが、ここでは使い分けの具体的な基準を整理します。

アパートローンは金融機関があらかじめ定めた審査モデルで判定するため、審査期間が比較的短くスピーディーです。申し込みから融資実行まで2〜4週間程度が目安です。

融資額の目安は1億円以下で、コンパクトマンション(区分マンション)や小規模アパートを1〜2棟取得するケースに向いています。審査基準が標準化されているため、条件を満たせば比較的通りやすい傾向があります。

ネット銀行のオンライン完結型ローンはほぼ全てアパートローン型です

ネット銀行各社が提供するオンライン完結型の投資ローンは、ほとんどがこのアパートローン型です。忙しい会社員が不動産投資の第一歩として利用するのに適しています。

プロパーローンは個別交渉で融資条件を決めるため、審査に時間がかかります。審査担当者と直接折衝できる分、属性や物件の強みをきちんと説明することで有利な条件を引き出せる可能性があります。

融資額が1億円を超える大型物件や、一棟マンション・アパートの取得に向いています。都市銀行・メガバンク・信託銀行が主な提供先です。

2棟目・3棟目と規模を拡大していく中級者以上が、物件ポートフォリオを広げる段階で活用するケースが多いローンタイプです。

金融機関タイプ別の金利相場

金融機関は大きく7つのタイプに分けられます。タイプごとに金利水準・審査スピード・向き不向きが異なるため、自分の属性と物件条件に合ったタイプを把握することが重要です。

| 金融機関タイプ | 金利目安(変動) | 審査難易度 | 審査スピード | 向いているケース |

| 都市銀行・メガバンク | 2.0%〜3.5%程度 | 高め | 4〜8週間 | 高属性・大型物件 |

| 地方銀行 | 1.5%〜4.0%程度 | 中程度 | 3〜6週間 | 地域物件・中規模 |

| ネット銀行 | 2.0%〜4.5%程度 | 中程度 | 2〜4週間 | コンパクトマンション・オンライン希望 |

| 信用金庫 | 1.5%〜4.0%程度 | 中〜低め | 3〜5週間 | 地域密着・地方物件 |

| 信用組合 | 2.5%〜4.5%程度 | 低め | 2〜4週間 | 外国籍・自営業など特殊属性 |

| 信託銀行 | 2.0%〜4.0%程度 | 高め | 4〜8週間 | 大型物件・資産家・法人 |

| ノンバンク・信販系 | 3.5%〜6.0%程度 | 低め | 最短1〜2週間 | 急ぎ・銀行審査非通過後の受け皿 |

※2026年4月時点の目安。日銀政策金利の動向により変動します。

みずほ銀行・三菱UFJ銀行・三井住友銀行などのメガバンクは、審査基準が厳しい代わりに金利水準が低い傾向があります。

年収700万円以上・勤続3年以上・信用情報に問題なしが実質的な目安です。融資実行まで時間がかかりますが、長期間にわたる利息の差は大きいため、条件が整っている方は最初に相談する価値があります。

大型物件や複数棟への融資など、規模の大きい投資に積極的な傾向もあります。

地方銀行は融資対象エリアが限られる一方、地域の不動産市場をよく把握しているため、担保評価が現実的に行われる傾向があります。

地方物件に投資する場合、その地域の金融機関が物件の価値を正確に評価できるため、都市銀行より有利な条件が得られる場合があります。

信用組合はさらに柔軟な審査が特徴で、外国籍・自営業・年収が低めの属性にも対応できるケースが多いです。ただし金利は高めになる傾向があります。

店舗を持たないネット銀行は、コスト削減分を金利に還元しており、競争力のある水準を維持しています。申し込みから審査、書類提出まで多くの手続きがオンラインで完結するため、平日に銀行へ行く時間を確保しにくい会社員に向いています。

ネット銀行はオンライン完結・審査2〜4週間で会社員に最適な選択肢

対象エリア・物件タイプに制限がある金融機関が多いため、事前に確認が必要です。

信託銀行は資産運用の総合コンサルティングを得意とし、大型物件・法人向けに強みがあります。一方、ノンバンク・信販系は審査基準が緩やかで、銀行審査に通らなかった場合の受け皿として機能します。

ノンバンクは金利3.5〜6%程度と高め。キャッシュフローへの影響に注意が必要です

ノンバンクは融資実行が速い反面、金利が3.5%〜6.0%程度と高めです。キャッシュフローへの影響が大きくなるため、慎重な収支計算が求められます。ノンバンクで借りた後、実績を積んでから銀行系へ借り換えるという戦略をとる投資家もいます。

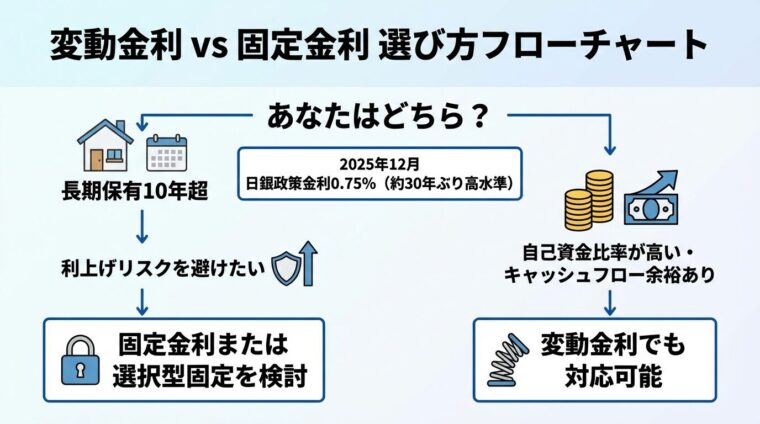

2024年から2025年にかけて日銀は複数回の利上げを実施しました。2025年12月の金融政策決定会合で、日銀は政策金利を0.50%から0.75%へと引き上げました。これは1995年以来約30年ぶりの水準です。こうした利上げ局面では、変動金利と固定金利の選び方が投資収益を左右します。出典: 日本銀行 2025年12月金融政策決定会合決定内容

変動金利は短期プライムレートに連動して定期的に見直される金利タイプです。金利低下局面では返済額が少なくなる恩恵を受けられ、過去の低金利時代は変動金利が有利でした。

日銀利上げ局面では変動金利の返済額が段階的に増加するリスクがあります

デメリットは金利上昇リスクです。日銀の利上げを受け、変動金利型ローンの基準金利にも上昇圧力がかかっています。既存の変動金利借入者の返済額も、段階的に増加しています。

また変動金利には「5年ルール(5年間返済額を変えない)」「125%ルール(増額幅を1.25倍までにする)」がある銀行もあります。ただしこれは支払い先送りの仕組みで、未払利息が積み上がるリスクがある点に注意が必要です。

固定金利は一定期間または返済期間全体にわたって金利が変わらない仕組みです。返済額が確定するため収支計画が立てやすく、利上げ局面では返済額増加リスクを回避できます。

デメリットは変動金利より当初の金利が高めに設定される点です。長期プライムレートも上昇傾向にあります(最新値は日銀の統計データをご確認ください)。

選択型固定金利は3年・5年・10年など一定期間を固定し、期間終了後に変動または再度の固定を選択できるタイプです。柔軟性と安定性のバランスを求める方に向いています。

「今から借りる人」と「すでに変動で借りている人」で取るべき行動が異なります。

これから借りる方へ

利上げ局面では変動金利のリスクが高まっています。10年超の長期保有を想定する場合、固定金利または選択型固定金利も比較対象に含めることをおすすめします。固定金利は変動より高いですが、金利上昇リスクを排除できる安心感があります。

自己資金比率が高く、金利が多少上がっても十分なキャッシュフローが確保できる場合は変動金利のままでも対応可能です。自分の許容できるシナリオを数値でシミュレーションしてから選ぶことが重要です。

すでに変動金利で借りている方へ

金利上昇分が返済額に反映されているか、まず確認しましょう。返済額が変わっていない場合でも未払利息が発生している可能性があります。

固定金利への切り替えを検討する場合は、借り換え手数料・残債・新たな固定金利水準を比較して、トータルでメリットがあるかを試算することが先決です。また、返済比率(年収に対する年間返済額の割合)が上がっていないか定期的に確認する習慣をつけることをおすすめします。

参考試算:借入3,000万円・金利1%上昇で月々約1.7万円・年間約20万円の返済増加

参考試算:借入3,000万円・残期間30年・変動金利2.5%の場合、月々の返済額は約11.8万円です。金利が1%上昇(3.5%)した場合は約13.5万円となり、月々約1.7万円・年間約20万円の増加となります。

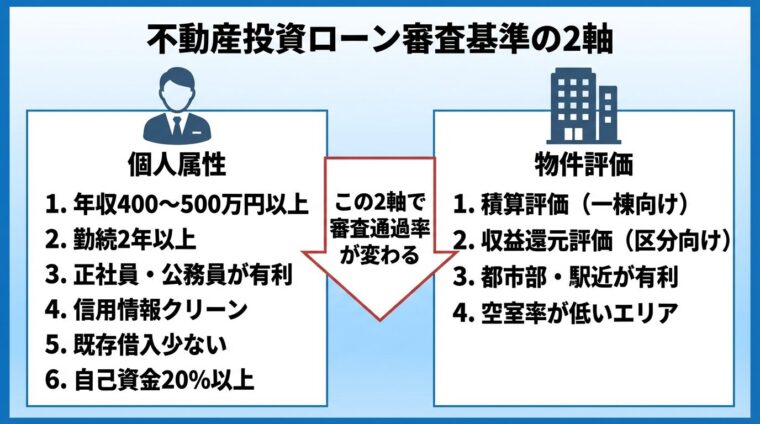

「自分は審査に通るのか」という不安を解消するには、審査で何が見られているかを知ることが一番の近道です。審査基準は大きく「個人属性」と「物件評価」の2軸で構成されています。

個人属性では主に以下の要素が審査されます。

不動産投資ローンでは個人属性と同じくらい「物件の評価」が重要です。金融機関は物件を2つの方法で評価します。

「積算評価」は土地の路線価と建物の再建築費から算出する評価方法です。一棟アパート・マンションの融資でよく使われます。「収益還元評価」は物件が生み出す家賃収入から将来の価値を逆算する評価方法で、コンパクトマンション(区分マンション)の融資で重視されます。

空室率が高い物件・人口減少エリアの物件は担保評価が低くなりやすく、融資額が制限される場合があります。都市部の利便性の高いエリアにある物件は、担保評価が安定しやすい傾向があります。

不動産投資ローンの審査落ちには、主に3つの原因があります。

①信用情報の問題:クレジットカードの延滞・ローンの滞納は信用情報機関に一定期間記録されます(保有期間は機関・記録種別により異なります。CIC・JICCは延滞解消後概ね5年が目安。詳細は各機関の公式サイトをご確認ください)。まず信用情報機関(CIC・JICC)に自己開示請求して現状を確認しましょう。延滞がある場合は完済後3〜5年が経過してから再申請するのが基本です。

②自己資金の不足:自己資金が物件価格の10%未満だと審査が厳しくなります。目標は物件価格の20%程度の自己資金を準備することです。申請前に1〜2年かけて計画的に積み立てると改善できます。

③物件の担保評価割れ:金融機関の評価額より購入価格が高い場合、融資が受けられない・減額になるケースがあります。担保評価の高い都市部・駅近物件を選ぶことで対応できます。

審査申し込み前のセルフチェックポイントを整理します。

年収別の借入可能額シミュレーション

本シミュレーションは一般的な目安であり、実際の借入可能額を保証するものではありません。金融機関の審査基準・物件条件・個人の信用情報によって大きく異なります。あくまでも計画立案の参考としてご活用ください。

不動産投資ローンの借入可能額は金融機関・物件条件によって大きく異なります。また金融機関は「年収に対する年間返済額の割合(DTI=返済比率)」も重視していますが、具体的な基準は各金融機関によって異なるため、実際の審査基準は各金融機関にお問い合わせください。

| 年収 | 借入可能額の目安 | 月々返済額目安(30年・3%) | 自己資金目安(20%) | 対応しやすい物件タイプ |

| 300万円 | 2,000万〜3,000万円 | 8.4万〜12.6万円 | 400万〜600万円 | 地方・郊外のコンパクトマンション |

| 400万円 | 3,000万〜5,000万円 | 12.6万〜21.1万円 | 600万〜1,000万円 | 都市部コンパクトマンション(中古) |

| 500万円 | 4,000万〜7,500万円 | 16.9万〜31.6万円 | 800万〜1,500万円 | 都市部コンパクトマンション・小規模アパート |

年収300万円台では対象金融機関が限られます。ネット銀行・信用組合・ノンバンクが主な選択肢となり、銀行系メガバンクの審査通過は難しいのが現実です。自己資金比率を高める・信用情報を整える・物件選びにこだわることで審査通過の可能性を高められます。

年収400〜500万円は多くのネット銀行・地方銀行・信用金庫が審査対象となる年収帯です。コンパクトマンション1室からの不動産投資スタートに現実的な水準といえます。

| 年収 | 借入可能額の目安 | 月々返済額目安(30年・3%) | 自己資金目安(20%) | 対応しやすい物件タイプ |

| 700万円 | 6,000万〜1億円 | 25.3万〜42.2万円 | 1,200万〜2,000万円 | 都市部コンパクトマンション複数戸・小規模アパート一棟 |

| 1,000万円 | 8,000万〜1.5億円 | 33.7万〜63.3万円 | 1,600万〜3,000万円 | 都市部アパート一棟・中規模マンション |

| 1,500万円以上 | 1.2億〜2億円以上 | 50.6万円〜 | 2,400万円〜 | 大型マンション・複数棟・商業物件 |

年収700万円以上になると、メガバンク・りそな銀行・信託銀行など金利水準の低い金融機関が選択肢に入ってきます。選択肢が広がるぶん、金融機関を比較することで借入コストを大きく変えられます。

年収1,000万円超の高所得者は、不動産投資による税効果(給与所得との損益通算・減価償却の活用)も意識した投資計画が重要です。ただし税効果は個人の税務状況によって異なるため、税理士への相談をおすすめします。出典: 不動産所得の損益通算

自己資金20%を確保することで審査通過率と融資条件の改善が期待できます

なお、同じ年収でも自己資金の割合によって借入可能額は変わります。自己資金20%を確保することで、審査の通過率と融資条件の改善が期待できます。

低金利で借りるための5つのコツ

金利を0.5%下げるだけで、借入3,000万円・返済期間30年の場合に総返済額は約300万円変わります。少しの工夫で大きな差になるため、事前準備に時間を割く価値があります。

物件価格に対する自己資金の割合が高いほど、金融機関にとってのリスクが下がります。目標は物件価格の20%以上。自己資金が充実していると、金利優遇を受けやすくなる傾向があります。

属性改善も有効です。申し込み前にクレジットカードの枚数・借入残高を減らし、信用情報をクリーンに保つことが基本です。転職を検討している方は、転職後2年以上経過してから申し込む方が審査上有利です。

「複数の銀行に同時申し込みしてもいいのか?」という疑問を持つ方は多いでしょう。答えは「短期間に多数の金融機関に申し込むと、信用情報に照会記録が残り、審査に影響する可能性がある」です。

同時申し込みは2〜3社程度にとどめ、まず仮審査で候補を絞ることが推奨されます

一般的な目安として、同時申し込みは2〜3社程度にとどめることが推奨されます。まず条件が合いそうな金融機関に絞ってから正式申し込みするのが賢明です。事前相談(仮審査)の段階では、本格的な信用情報照会が行われないケースもあるため、まず仮審査・事前相談を活用して候補を絞りましょう。

不動産投資会社によっては、特定の金融機関と提携ローン契約を結んでいる場合があります。提携ローンを活用すると、金利が0.1〜0.5%程度優遇されるケースがあります。

ただし提携ローンは「その不動産会社が取り扱う物件を購入する」ことが前提です。提携ローンの条件の良さだけで不動産会社を選ぶのではなく、物件の質・管理体制・入居率実績なども合わせて確認することが重要です。

不動産会社を選ぶ際は「どこの金融機関と提携しているか」を事前に確認し、自分の属性で利用できる提携ローンがあるかどうか聞いてみるとよいでしょう。

団体信用生命保険(団信)の種類と選び方

団体信用生命保険(団信)は、ローン返済中に死亡・高度障害等になった場合に残債が保険で支払われる仕組みです。不動産投資ローンにおいても加入できる金融機関が多く、リスク対策として重要な役割を果たします。

| 団信の種類 | 保障内容 | 金利上乗せ目安 | 向いている方 |

| 通常団信 | 死亡・高度障害で残債が消滅 | 0%(標準) | 基本的な保障で十分な方 |

| がん特約(50%) | 通常団信+がん診断で残債50%消滅 | 0.1%程度 | がんリスクを特に意識する方 |

| がん100%保障 | 通常団信+がん診断で残債全額消滅 | 0.2%程度 | がんリスクへの備えを重視する方 |

| 3大疾病保障 | がん・急性心筋梗塞・脳卒中でも残債消滅 | 0.2〜0.3%程度 | 生活習慣病リスクが気になる方 |

| 就業不能保障 | 病気・ケガで就業不能になった場合に返済を保障 | 0.2〜0.3%程度 | 収入が途絶えるリスクに備えたい方 |

特約が手厚いほど金利上乗せ分のコストが増えます。年齢・健康状態・家族状況を踏まえて、必要な保障を選ぶことが重要です。

持病・既往症がある場合、団信の審査に通らないケースがあります。その場合の主な選択肢は2つです。

1つ目は「ワイド団信(引受緩和型団信)」の利用です。通常より審査基準が緩やかで、健康状態に不安がある方でも加入できる可能性があります。ただし金利上乗せは0.3%程度となります。

2つ目は「民間の収入保障保険・生命保険との組み合わせ」です。団信なしでローンを組み、別途、収入保障保険や定期保険で死亡・高度障害リスクをカバーする方法です。保険料と金利のトータルコストを比較検討した上で判断するとよいでしょう。

「自己資金が少なくてもフルローンで始められる」という話を聞くことがあります。フルローンにはレバレッジ(てこ)効果というメリットがある一方、相応のリスクも伴います。

レバレッジ効果の試算例

物件価格2,000万円・想定利回り5%の場合、年間家賃収入は100万円です。

このようにレバレッジを効かせることで、手元資金を抑えながら大きな物件に投資できる点がフルローン・高LTV融資のメリットです。

一方でリスクも明確です。空室が続き家賃収入がゼロになると、給与収入からローン返済を補填しなければならない状況が発生します。さらに金利上昇が重なると、返済額の増加と収入の停滞が同時に起きるリスクがあります。

自己資金の目安は物件価格の10〜20%(200万〜400万円程度)が一般的な推奨値です。自己資金を一定以上確保することで、空室・金利上昇のダブルショックに耐えられるバッファーを持てます。

不動産投資は元本保証なし。価格変動・空室・金利上昇により損失が生じる可能性があります

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動・空室の発生・修繕費の増加・金利の変動等により、投資元本を下回る損失が生じる可能性があります。フルローンのメリットだけに着目せず、最悪のシナリオを想定した上で投資判断を行ってください。

1棟目の物件購入と運営が軌道に乗り始めると、「2棟目を取得したい」という気持ちが高まります。ただし2棟目以降の融資は、1棟目よりも審査が複雑になるのが実態です。

2棟目以降に積極的な金融機関の特徴として、地方銀行・信用金庫・ノンバンクが挙げられます。一方でメガバンクは既存の借入状況を厳しく審査するため、2棟目以降は難易度が上がる傾向があります。

金融機関を1行に集中させる「メインバンク戦略」は利便性が高い反面、その銀行の融資方針が変わった場合にリスクが集中します。できれば複数の金融機関と取引実績を作り、分散しておくことが長期的な投資拡大には有効です。

1棟目の入居率・返済実績が安定していると2棟目審査が通りやすくなります

2棟目の審査で重視されるのは「1棟目の実績」です。1棟目の入居率・家賃収入・返済実績が安定していることを数字で示せると、2棟目の審査が通りやすくなります。運営報告書・賃料収入の通帳記録などを整理しておきましょう。

| 比較項目 | 個人名義 | 法人名義 |

| 融資金利の目安 | 2.0%〜4.0%程度 | 2.5%〜5.0%程度(個人より高め) |

| 審査難易度 | 個人の属性・信用情報が中心 | 法人の財務状況・決算書が必要 |

| 経費計上の幅 | 不動産所得として計上(一部制限あり) | 役員報酬・退職金・保険等を広範に計上可能 |

| 税効果 | 所得税・住民税が累進課税 | 法人税率は原則23.2%(中小は15%〜) |

| 相続対策 | 限定的 | 株式で資産移転が可能(相続対策に有効) |

法人化のタイミングとして、課税所得が900万円を超えると所得税の限界税率が33%となり、法人税率(原則23.2%)との差が生じます。法人化の判断は個人の状況によって異なるため、必ず税理士にご相談ください。 法人税率は原則23.2%で、資本金1億円以下の中小企業の年800万円以下の所得部分には15%の軽減税率が適用されます。

ただし法人化には設立コスト・維持コスト・決算書作成費用が発生します。融資金利が個人より高くなる傾向もあるため、税理士・FPと相談しながらトータルで判断することが重要です。

融資の観点では、法人設立直後は決算実績がないため銀行審査が厳しくなります。法人化後2〜3期の決算を経てから融資申請に臨む方が、スムーズに進む場合が多いです。

不動産投資には価格変動・空室・金利上昇・災害等のリスクがあり、元本は保証されません

不動産投資には価格変動・空室・金利上昇・災害等のリスクがあり、元本は保証されません。投資判断は自己責任のもと、必要に応じて専門家(FP・税理士・弁護士)に相談してください。

変動金利で借入中の場合、日銀の利上げが続くと返済額が段階的に増加します。日銀の利上げを受け、各金融機関が適用金利を見直す可能性があります。最新の金利水準は各金融機関の公式サイトでご確認ください。

借入3,000万円・変動金利で2%上昇した場合、月々の返済増加は2〜3万円規模になるケースがあります。家賃収入でカバーできるかをシミュレーションし、余裕のある収支計画を立てることが大切です。

物件の収益性は入居者がいることで成立します。空室期間が続くと家賃収入がゼロになり、ローン返済を給与収入から補填する状況が生じます。

また不動産価格は需給・金利・地域の人口動態によって変動します。購入価格より大幅に値下がりした状態で売却を迫られると、売却代金でローン残債を完済できない「オーバーローン」状態に陥るリスクがあります。

都市部・駅近・築浅の物件を選ぶことで、空室リスクと価格下落リスクを一定程度低減できます。ただし保証はありません。

フルローンや高LTV(物件価格に対する融資割合が高い)で購入した場合、売却時に残債が売却価格を上回る「オーバーローン」状態になるリスクがあります。

ノンバンク・信販系は高金利のため返済総額が膨らみ、オーバーローンになりやすいリスクがあります

ノンバンク・信販系ローンは金利が高いため、返済総額が膨らみやすく、オーバーローンになりやすいリスクがある点に特に注意が必要です。購入時から出口(売却)のシナリオを含めて考えた投資計画を立てることが、長期的な資産形成の鍵となります。

売却時に一定の含み益が出るエリア選び・物件選びと、適切なローン残債管理が重要です。定期的に残債と物件評価額を比較する習慣をつけておくことをおすすめします。

読者からよく寄せられる疑問をまとめました。

主な原因は3つです。①信用情報に延滞・滞納の記録がある、②自己資金が不足している(物件価格の10%未満)、③物件の担保評価が購入価格を下回っている、です。いずれも事前に把握・対策できる原因のため、申し込み前の自己チェックが重要です。

条件次第で両立は可能ですが、両方の返済額が年収に対する返済比率(DTI)として合算されます。一般的に「住宅ローンを先に組む」ほうが審査上有利です。マイホームの購入予定がある方は、先に住宅ローンを借りてから不動産投資ローンを組む順序を検討してください。

可能です。現在より低金利の金融機関に借り換えることで、総返済額を抑えられます。ただし借り換えには手数料(繰り上げ返済手数料・新規融資の諸費用)が発生するため、手数料と金利差の節約額を比較して、実質的なメリットがあるか試算した上で判断することが重要です。

年収が低くても融資を受けられる可能性はあります。信用組合・ノンバンク・信販系は年収300万円台からの融資実績があります。ただし金利は高めになりやすく、自己資金比率を高める・物件の収益性を重視した選定をするなど、他の条件を整えることが重要です。

一概には言えませんが、頭金(自己資金)を用意した方が審査が通りやすく、金利優遇も受けやすいため、総返済額を抑えられる傾向があります。フルローンは手元資金を温存できるメリットがある一方、金利上昇・空室リスク時の耐性が低くなります。ご自身のリスク許容度と資産状況に合わせてご検討ください。

不動産投資ローン選びで重要なのは「金利の低さ」だけではありません。自分の年収・属性・物件条件・投資目標を整理した上で、最も現実的に審査が通り、長期的なキャッシュフローを維持できる金融機関を選ぶことが本質です。

今回紹介した12社はそれぞれ特徴が異なります。年収400〜500万円のサラリーマンがコンパクトマンション1室からスタートするなら、ネット銀行や信用金庫が現実的な選択肢です。高属性で大型物件を狙うなら、りそな銀行・みずほ銀行などのメガバンク・大手銀行も検討する価値があります。

日銀の利上げ局面が続く2026年においては、変動金利のリスクを正確に把握し、固定金利・選択型固定金利との比較を怠らないことが大切です。借入後も定期的に金利・残債・物件評価額を確認し、必要に応じて借り換えを検討する姿勢が長期的な資産形成を支えます。出典: 日本銀行 2025年12月金融政策決定会合決定内容

2棟目以降の拡大を目指す方は、金融機関を分散させることと、法人化のタイミングを税理士と相談することも視野に入れてください。

本記事で整理した比較軸を参考に、まずは自分の属性・物件条件に合いそうな金融機関に事前相談(仮審査)することから始めてみましょう。最終的な投資判断はご自身の状況とリスク許容度に基づき、慎重にご検討ください。

不動産投資は元本保証なし。損失が生じる可能性があります。重要事項説明書をよくお読みください

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!