不動産投資で節税できる年収は?900万円基準で効果を試算

コンパクトマンション投資に興味を持ち、情報収集を進めていると「からくり」という言葉を目にした方も多いのではないでしょうか。

営業担当者から「税金対策になります」「家賃保証で安心です」といった説明を受けたものの、本当に儲かるのか、裏に何か仕組みがあるのか不安に感じている方もいるでしょう。

コンパクトマンション投資には、確かに利益を生み出す仕組みがあります。

家賃収入で稼ぐ方法と売却益で稼ぐ方法の2つがあり、減価償却と損益通算という税制上の仕組みを活用することで税金対策効果が見込めます。

しかし、これらの仕組みを正しく理解せずに投資を始めると、毎月の持ち出しが続く赤字経営に陥るリスクもあります。

不動産投資は元本保証なし。価格変動・空室・修繕費増加等のリスクがあります。

目次

コンパクトマンション投資のからくりとは?利益が出る仕組みを解説

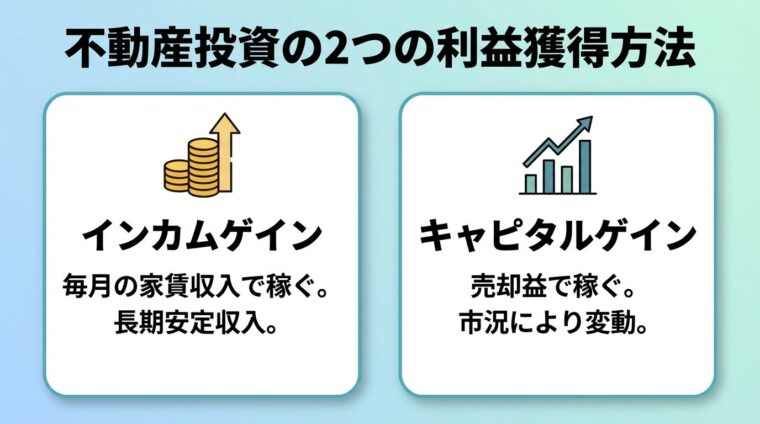

コンパクトマンション投資で利益が出る仕組みは、主に2つの方法に分けられます。

1つは毎月の家賃収入で稼ぐ方法(インカムゲイン)、もう1つは物件を売却して利益を得る方法(キャピタルゲイン)です。

これらの仕組みを正しく理解することで、投資判断の精度が高まります。

コンパクトマンション投資の基本的な収益源は、入居者から受け取る家賃収入です。

物件を購入し、第三者に賃貸することで毎月安定した収入を得られます。

例えば、家賃8万円のコンパクトマンションを所有している場合、年間の家賃収入は96万円です。

ここから管理費・修繕積立金・固定資産税・ローン返済額などの経費を差し引いた金額が、実際の手残り収入となります。

入居者が決まれば継続的に収入が入り、長期的な資産形成に適した方法です。

物件を購入時より高い価格で売却できれば、その差額が利益になります。

不動産市場の動向や物件の立地・状態により、購入価格を上回る価格で売却できる可能性があります。

ただし、売却時には仲介手数料や譲渡所得税がかかります。

譲渡所得税は所有期間によって税率が異なり、長期譲渡所得(5年超)は20.315%、短期譲渡所得(5年以下)は39.63%(所得税・住民税・復興特別所得税を含む)です。

出典: 国税庁 不動産の譲渡所得税率

売却タイミングを見誤ると、想定していた利益が得られないこともあります。

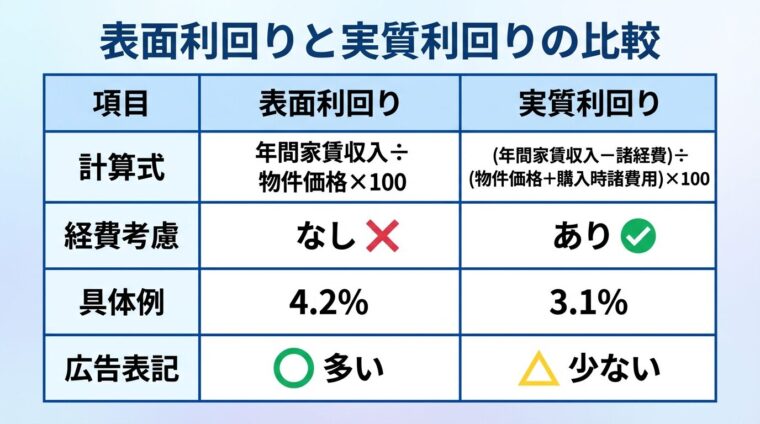

利回りには「表面利回り」と「実質利回り」の2種類があり、それぞれ計算方法と意味が異なります。

表面利回りは、年間家賃収入を物件価格で割ったもので、経費を考慮していない数値です。

計算式は「年間家賃収入 ÷ 物件価格 × 100」となります。

例えば、物件価格2,000万円、年間家賃収入84万円の場合、表面利回りは4.2%です。

一方、実質利回りは年間家賃収入から経費を差し引いた金額を、物件価格と購入時諸費用の合計で割ったものです。

計算式は「(年間家賃収入 − 年間諸経費)÷(物件価格 + 購入時諸費用)× 100」となります。

同じ物件で年間諸経費20万円、購入時諸費用50万円とすると、実質利回りは約3.1%に下がります。

不動産会社の広告に記載されている利回りは、ほとんどが表面利回りです。

実際の収益性を判断するには、実質利回りを計算することが重要です。

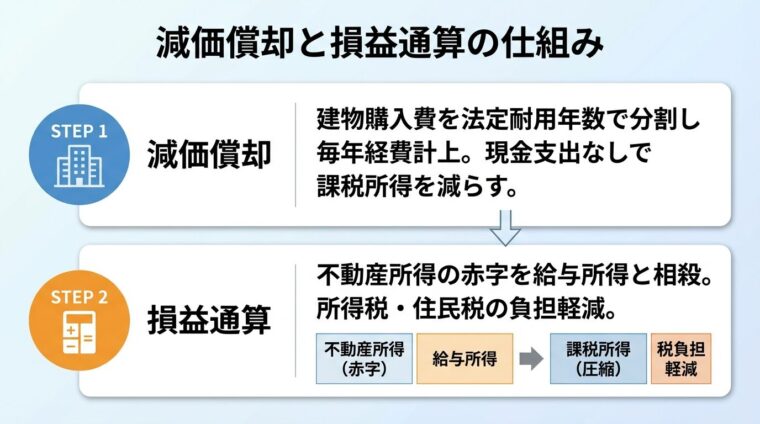

コンパクトマンション投資が税金対策になると言われる理由は、減価償却と損益通算という2つの税制上の仕組みにあります。

これらを正しく理解することで、税金対策効果を見込めます。

税制上の効果は個人の状況により異なるため、専門家への相談をおすすめします。

減価償却とは、建物の購入費用を法定耐用年数に応じて分割し、毎年経費として計上する会計処理です。

建物は時間の経過とともに価値が減少するという考え方に基づいています。

減価償却費の特徴は、実際の現金支出を伴わないにもかかわらず、経費として計上できる点です。

例えば、建物価格1,000万円の鉄筋コンクリート造マンション(法定耐用年数47年)を購入した場合、年間の減価償却費は約21万円です。

この21万円は実際には支出していませんが、会計上は経費として計上でき、課税所得を減らす効果があります。

減価償却費は建物の構造により法定耐用年数が異なり、木造は22年、鉄骨造は34年、鉄筋コンクリート造は47年です。

土地は時間経過で価値が減少しないため、減価償却の対象外となります。

損益通算とは、不動産所得の赤字を給与所得などの黒字と相殺し、課税所得を減らす仕組みです。

出典: 国税庁 不動産所得の損益通算

減価償却費を計上することで、実際には現金が手元に残っているにもかかわらず、会計上は赤字になることがあります。

この「健全な赤字」を給与所得と損益通算することで、所得税・住民税の負担を軽減できる可能性があります。

例えば、給与所得600万円のサラリーマンが、不動産所得で200万円の赤字(減価償却費を含む)を計上した場合、損益通算により課税所得は400万円になります。

土地取得のための借入金利子は損益通算の対象外となるため注意が必要です。

また、減価償却期間が終了すると経費計上できる金額が減り、税負担が増加する可能性があります。

税金対策効果は年収や税率により大きく異なります。

年収900万円の方が不動産所得で200万円の赤字を計上した場合、損益通算により課税所得が700万円に減少します。

所得税率は課税所得900万円で33%、700万円で23%となるため、税率の変化による税金対策効果も期待できます。

一方、年収400万円程度の方の場合、所得税率が低いため税金対策効果は限定的です。

税金対策効果は物件価格・年収・税率により異なります。具体的な効果は税理士等の専門家にご相談ください。

また、税金対策のみを目的とした投資は本末転倒です。

キャッシュフローが赤字では投資として成立しないため、収益性を最優先に判断することが重要です。

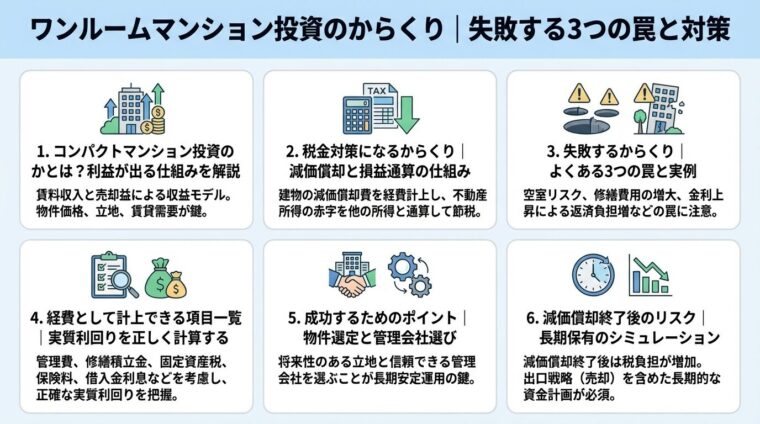

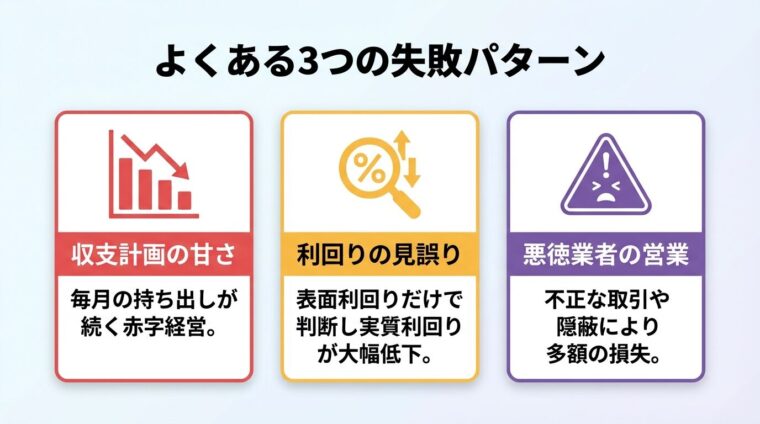

コンパクトマンション投資で失敗する原因は、主に3つのパターンに分類されます。

収支計画の甘さ、利回りの見誤り、悪徳業者の営業手法です。

これらの失敗パターンを理解することで、同じ轍を踏まないよう対策できます。

コンパクトマンション投資で最も多い失敗は、収支計画の甘さによる赤字経営です。

営業担当者から「ローン返済後は資産になります」と説明され、毎月数万円の赤字を容認して購入するケースがあります。

しかし、実際には空室期間の長期化や家賃下落により、想定以上の持ち出しが続くことがあります。

例えば、新築コンパクトマンションを3,300万円で購入し、家賃10万円で貸し出す計画を立てたとします。

ローン返済額が月9万円、管理費・修繕積立金が月2万円の場合、満室でも毎月1万円の赤字です。

さらに、新築プレミアムが消失し家賃が9万円に下落すると、毎月2万円の赤字になります。

年間24万円の持ち出しが30年続くと、総額720万円の負担となります。

毎月の赤字を前提とした投資は、投資として成立していません。

不動産会社の広告に記載されている利回りは、ほとんどが表面利回りです。

表面利回り8%という数字を見て購入を決めたものの、実際には経費が想定以上にかかり、実質利回りが大幅に低下するケースがあります。

例えば、物件価格1,500万円、年間家賃収入120万円の中古コンパクトマンションの表面利回りは8%です。

しかし、管理費・修繕積立金が月2万円、固定資産税が年10万円、火災保険料が年2万円かかるとします。

年間諸経費は36万円となり、実質利回りは5.6%に下がります。

表面利回りだけで物件を選ぶと、想定していた収益が得られず失敗するリスクが高まります。

悪徳業者の営業手法には、いくつかの共通パターンがあります。

「年金対策になります」「生命保険の代わりになります」といった将来不安を煽る営業トークが代表的です。

また、「家賃保証があるので安心です」とサブリース契約を強調しながら、家賃減額のリスクを十分に説明しないケースもあります。

オーナーチェンジ物件では、偽装入居や退去予定の隠蔽など、不正な取引が行われる恐れがあります。

購入後に知らされていなかった大規模修繕計画により、多額の出費を強いられるケースも報告されています。

営業担当者の説明を鵜呑みにせず、複数の業者から見積もりを取り、周辺相場と比較することが重要です。

契約前には必ず重要事項説明書を確認し、不明点は納得いくまで質問しましょう。

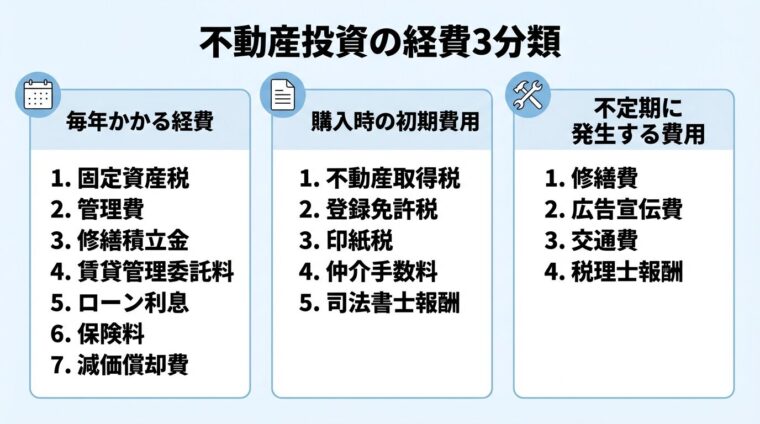

経費として計上できる項目一覧

実質利回りを正しく計算するには、経費として計上できる項目を網羅的に把握する必要があります。

経費には毎年発生するもの、購入時のみ発生するもの、不定期に発生するものがあります。

これらを正確に見積もることで、現実的な収支シミュレーションが可能になります。

毎年継続的に発生する経費として、以下の項目があります。

固定資産税・都市計画税は、不動産を所有している限り毎年課税される税金です。

管理費・修繕積立金は、区分マンションの場合、毎月管理組合に支払う費用です。

賃貸管理委託料は、管理会社に賃貸管理を委託する場合の手数料で、一般的に家賃収入の5%程度です。

ローン利息は、不動産投資ローンの返済額のうち利息部分のみが経費となります。

元本返済部分は経費として計上できません。

火災保険料・地震保険料は、物件にかける保険料で、複数年一括払いの場合はその年に対応する分のみを経費にします。

減価償却費は、建物の取得価額を法定耐用年数に応じて分割し、毎年経費として計上します。

物件購入時には、以下の初期費用が発生します。

不動産取得税は、不動産を取得した際に一度だけ課税される税金です。

登録免許税は、所有権移転登記の際に課税される税金です。

印紙税は、売買契約書やローン契約書に貼付する印紙代です。

仲介手数料は、不動産会社に支払う手数料で、物件価格の3%+6万円(税別)が上限です。

仲介手数料は物件の購入価格と合算して減価償却資産として扱うため、個別に経費計上することはできません。

司法書士報酬は、登記手続きを司法書士に依頼する場合の報酬です。

不定期に発生する費用として、以下の項目があります。

修繕費は、退去後の原状回復費用や設備の修理費用です。

クロスの張り替えやエアコンの交換など、入居者が退去するたびに発生します。

20万円を超える大規模な改修工事は資本的支出として扱われ、減価償却の対象となります。

広告宣伝費は、入居者募集のための広告費用です。

交通費は、物件の視察や管理会社との打ち合わせなど、不動産投資に関連する移動費用です。

税理士報酬は、確定申告を税理士に依頼する場合の報酬です。

これらの経費を正確に見積もり、実質利回りを計算することで、投資判断の精度が高まります。

コンパクトマンション投資で成功するには、物件選定と管理会社選びが重要です。

賃貸需要の高いエリアを見極め、新築と中古の特徴を理解し、信頼できる管理会社を選ぶことで、安定した賃貸経営が可能になります。

これらのポイントを押さえることで、失敗のリスクを大幅に減らせます。

賃貸需要の高いエリアを見極めるには、人口動態と交通利便性を確認することが重要です。

東京都では、一般世帯数は2035年にピークを迎え、その後も単独世帯や夫婦のみの世帯数は2045年まで増加が見込まれています。

出典: 東京都 東京都世帯数の予測

このような人口動態の変化を背景に、単身世帯の増加により、コンパクトマンションへの需要が継続すると考えられます。

具体的には、主要駅から徒歩10分以内の物件が賃貸需要を維持しやすい傾向にあります。

また、周辺にスーパーやコンビニなどの生活利便施設が充実しているエリアは、入居者から選ばれやすくなります。

地方の物件は表面利回りが高い傾向にありますが、賃貸需要が不安定で空室リスクが高まります。

家賃が安いと、ローンを払い終えても満足できるほどの家賃収入を得られません。

立地選びは不動産投資の成否を左右する最も重要な要素です。

新築と中古にはそれぞれメリット・デメリットがあり、投資目的により選択が異なります。

新築コンパクトマンションは、購入価格が高いため表面利回りは低くなりますが、修繕費が当面かからず実質利回りは安定しやすい傾向にあります。

また、新築プレミアムにより当初の家賃を高く設定できますが、数年後には周辺相場まで下落する可能性があります。

融資条件は新築の方が有利で、フルローンを組める可能性が高まります。

一方、中古コンパクトマンションは購入価格が抑えられるため、表面利回りが高くなります。

ただし、築年数が古いほど修繕費や設備交換費用が発生しやすく、実質利回りが低下するリスクがあります。

中古物件は実際の稼働状況が確認できるため、空室リスクを事前に判断しやすいメリットがあります。

どちらを選ぶべきかは、自己資金の額、融資条件、投資期間により異なります。

管理会社の選び方は、賃貸経営の成否に直結する重要な要素です。

以下のチェックリストを参考に、信頼できる管理会社を選びましょう。

入居率の実績を確認することが最も重要です。

管理戸数だけでなく、実際の入居率を開示している会社を選びましょう。

入居者募集力は、提携している仲介会社の数や広告展開の方法で判断できます。

管理委託料は家賃収入の5%程度が相場ですが、サービス内容とのバランスを確認することが重要です。

対応の速さは、入居者からのクレームや設備故障への対応スピードで判断できます。

契約前に複数の管理会社から見積もりを取り、サービス内容と費用を比較検討しましょう。

また、管理会社の変更は可能なため、サービスに不満がある場合は変更を検討することもできます。

減価償却終了後のリスク

減価償却期間が終了すると、経費として計上できる金額が大幅に減少し、税負担が増加します。

この税負担増加を事前に理解し、出口戦略を検討することが重要です。

減価償却終了後のリスクは、多くの投資家が見落としがちなポイントです。

減価償却期間中は、減価償却費を経費として計上できるため、不動産所得が赤字になりやすく、損益通算により税金対策効果が見込めます。

しかし、減価償却期間が終了すると、減価償却費を計上できなくなり、不動産所得が黒字に転じることがあります。

例えば、年間家賃収入120万円、年間諸経費30万円、減価償却費40万円の物件の場合、減価償却期間中の不動産所得は50万円の黒字です。

減価償却期間終了後は、減価償却費40万円を計上できなくなるため、不動産所得は90万円の黒字になります。

この90万円に対して所得税・住民税が課税されるため、税負担が増加します。

税負担増加により、手元に残る金額が減少し、投資の収益性が低下することがあります。

減価償却終了後の税負担増加を事前にシミュレーションし、出口戦略を検討することが重要です。

減価償却終了後に税負担が増加する前に売却することで、税金対策効果を最大化できます。

ただし、売却時には譲渡所得税がかかるため、売却タイミングの見極めが重要です。

譲渡所得税は所有期間により税率が異なり、長期譲渡所得(5年超)は20.315%、短期譲渡所得(5年以下)は39.63%です。

出典: 国税庁 不動産の譲渡所得税率

所有期間5年を超えてから売却することで、税率を約半分に抑えられます。

また、譲渡所得の計算では、売却価格から取得費と譲渡費用を差し引きます。

取得費は物件の購入価格から減価償却費を差し引いた金額となるため、減価償却費を多く計上していると、譲渡所得が増加し税負担が増えます。

減価償却による税金対策効果は、売却時まで課税を繰り延べる効果を持っているという点に注意が必要です。

売却タイミングは、減価償却期間、所有期間、市況動向を総合的に判断して決定しましょう。

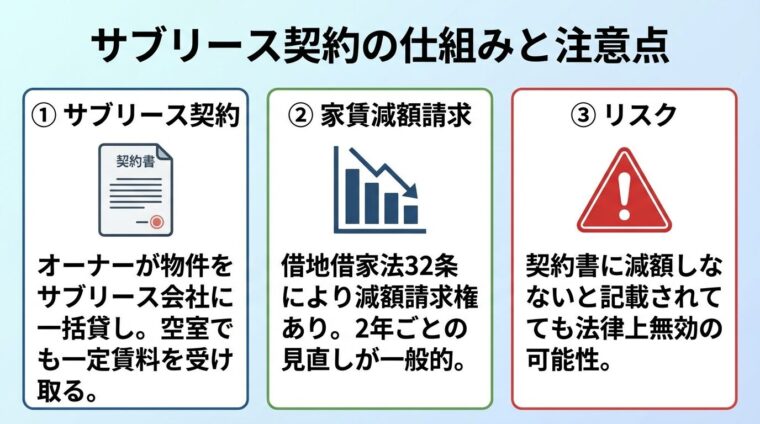

サブリース契約の注意点

サブリース契約は空室リスクを軽減できる仕組みですが、家賃減額請求のリスクがあります。

契約内容を十分に確認し、リスクを理解したうえで判断することが重要です。

サブリース契約のトラブルは年々増加しており、慎重な検討が必要です。

サブリース契約とは、オーナーが物件をサブリース会社に一括で貸し、サブリース会社が入居者に転貸する仕組みです。

サブリース会社は空室の有無にかかわらず、オーナーに毎月一定の賃料を支払います。

一般的に、オーナーが受け取る家賃は満室時想定家賃の80〜90%程度に設定されます。

空室リスクや家賃滞納リスクをサブリース会社が引き受けるため、安定した収入を得られるメリットがあります。

また、入居者募集や契約手続き、クレーム対応などの管理業務をサブリース会社に一任できるため、手間がかかりません。

サブリース契約では入居者を選べないため、物件の管理方針をオーナー自身で決められないデメリットがあります。

サブリース契約の最大のリスクは、サブリース会社からの家賃減額請求です。

サブリース会社は法律上の借主となり、借地借家法第32条により「家賃の減額請求権」が認められています。

出典: e-Gov法令検索 借地借家法第32条

「近隣相場が下がった」「空室が増えた」といった理由で、オーナーに家賃の引き下げを求めることができます。

契約書に「賃料は減額しない」と記載されていても、借主に不利な内容とみなされれば法律上無効と判断される可能性があります。

2003年10月21日の最高裁判決(最高裁判所第三小法廷平成15年10月21日判決)では、サブリース契約にも借地借家法32条が適用され、賃料減額請求権が認められると判断されました。ただし、減額の当否や相当賃料額の判断には、契約の経緯・内容、近傍同種の建物の賃料など諸事情を考慮すべきとされています。

多くのサブリース契約では、2年ごとに家賃の見直しを行う旨が記載されており、オーナーはその条件に同意して契約を締結しています。

家賃減額請求を拒否することは難しく、減額を受け入れざるを得ない状況になることがあります。

サブリース契約を検討する際は、家賃減額のリスクを十分に理解し、契約内容を確認することが重要です。

コンパクトマンション投資で利益を出すことは可能ですが、物件選びと収支計画が適切でなければ失敗するリスクがあります。

立地条件が良く、賃貸需要の高いエリアの物件を選び、実質利回りを正しく計算することで、安定した収益を得られる可能性が高まります。

コンパクトマンション投資は、年収500万円以上の会社員や公務員が融資を受けやすい傾向にあります。

ただし、融資条件は金融機関や物件により異なります。

自己資金が多いほど融資条件が有利になり、頭金10〜20%を用意できると融資審査に通りやすくなります。

年収だけでなく、勤続年数や自己資金の額も融資審査に影響します。

不動産所得が20万円を超える場合、確定申告が必要です。

確定申告は自分で行うこともできますが、減価償却費の計算や経費の仕訳など、専門知識が必要な部分もあります。

初年度は税理士に依頼し、2年目以降は自分で行うという方法もあります。

空室が続く場合、家賃の見直しや設備のリフォームを検討しましょう。

周辺相場と比較して家賃が高すぎる場合、適正な家賃に下げることで入居者が決まりやすくなります。

また、管理会社を変更することで入居者募集力が改善することもあります。

複数の管理会社に見積もりを依頼し、入居率の実績を確認しましょう。

コンパクトマンションは流動性が比較的高く、売却しやすい不動産です。

ただし、売却価格は市況や物件の状態により変動します。

売却時には仲介手数料や譲渡所得税がかかるため、これらの費用を考慮して売却タイミングを判断しましょう。

コンパクトマンション投資には、家賃収入と売却益で利益を得る仕組みがあり、減価償却と損益通算により税金対策効果が見込めます。

しかし、収支計画の甘さ・利回りの見誤り・悪徳業者の営業手法により失敗するリスクもあります。

成功するには、賃貸需要の高いエリアを選び、実質利回りを正しく計算し、信頼できる管理会社を選ぶことが重要です。

また、減価償却終了後の税負担増加や、サブリース契約の家賃減額リスクを理解し、長期的な視点で投資判断を行いましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。想定利回りは将来の運用成果を保証するものではなく、実際の収益は物件や市況により異なります。投資を行う際は、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

営業担当者の説明を鵜呑みにせず、契約内容や重要事項説明書をよく読み、不明点は納得いくまで質問することが大切です。

必要に応じて税理士や弁護士などの専門家に相談し、冷静な判断を心がけましょう。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!