不動産投資 初心者おすすめ7選|年収別に選び方を解説【2026年】

投資用マンションを所有している方の中には、「いつ売却すべきか」「どうすれば高く売れるのか」と悩んでいる方も多いのではないでしょうか。

売却のタイミングを誤ると、税金負担が増えたり、大規模修繕の費用を負担することになったりと、大きな損失につながる可能性があります。

2026年は金利上昇局面に入りつつあり、投資用マンション市場にとって重要な転換点を迎えています。

この記事では、投資用マンション売却のベストタイミングや税金の計算方法、売却の流れ、高く売るためのコツまで、初心者の方にもわかりやすく解説します。

売却で損をしないために、ぜひ最後までお読みください。

目次

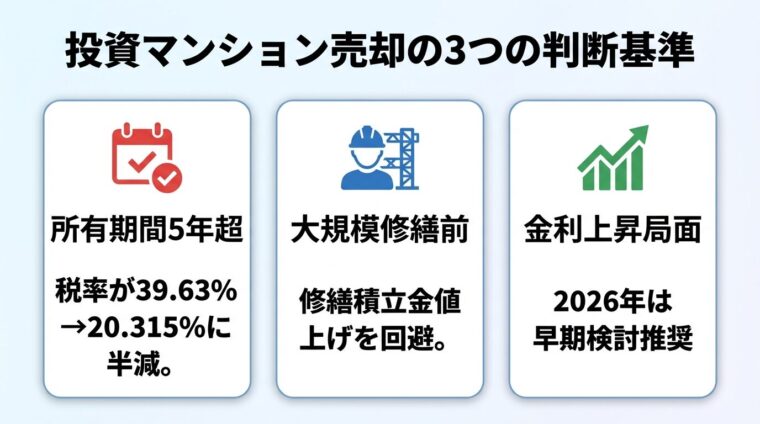

投資マンション売却のベストタイミングは?3つの判断基準

投資用マンションを売却する際、最も重要なのがタイミングの見極めです。

適切なタイミングで売却すれば、税金負担を抑え、高値で売却できる可能性が高まります。

ここでは、売却を検討すべき3つの主要な判断基準を解説します。

投資用マンション売却で最も重要な判断基準の一つが、所有期間による税率の違いです。

譲渡した年の1月1日現在の所有期間が5年を超える土地や建物を売ったときは長期譲渡所得、5年以下の場合は短期譲渡所得となります。

長期譲渡所得の税率は20.315%(所得税15%・住民税5%・復興特別所得税0.315%)、短期譲渡所得の税率は39.63%(所得税30%・住民税9%・復興特別所得税0.63%)です。

出典: 国税庁 譲渡所得税率

所有期間5年超で税率が約2倍も変わる!

注意すべきは、所有期間の計算方法です。単純に購入日から5年経過すればよいわけではありません。

売却した年の1月1日時点で5年を超えているかどうかで判断されます。例えば、2020年9月に購入した物件を2025年10月に売却した場合、カレンダー上は5年が経過していますが、2025年1月1日時点では4年7か月しか経過していないため、短期譲渡所得として扱われます。

一方、2020年中に取得した物件を2026年中に売却した場合は、長期譲渡所得が適用されます。

具体的な税額の差を見てみましょう。

譲渡所得が1,000万円の場合、短期譲渡所得では約396万円、長期譲渡所得では約203万円の税金がかかります。

その差は約193万円にもなるため、5年超のタイミングを待って売却する価値は十分にあります。

物件の収益性悪化や大規模修繕が迫る場合は早期売却も検討

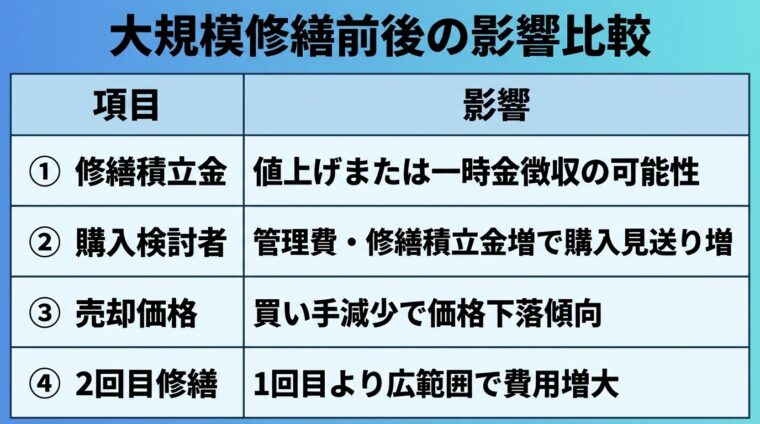

マンションの大規模修繕は、売却タイミングを判断する重要な要素です。

国土交通省の調査によると、大規模修繕工事の周期は12~15年程度で実施されるマンションが多く、全体の約7割が12~15年周期での実施となっています。

出典: 国土交通省 長期修繕計画作成ガイドライン

国土交通省の調査によると、マンション大規模修繕工事の平均修繕周期としては、「13年」が最も多く、次いで「12年」「14年」「15年」と、全体の約7割が12~15年周期での実施となっています。

出典: 国土交通省 令和3年度マンション大規模修繕工事に関する実態調査

大規模修繕の前に売却すべき理由は、修繕積立金の値上げや一時金の徴収を避けられるからです。

大規模修繕が近づくと、修繕積立金が不足している場合、管理組合は積立金の増額や一時金の徴収を決議することがあります。

購入検討者は、ローン返済だけでなく、管理費や修繕積立金の支払額も踏まえて物件を購入するため、修繕積立金が高額になると購入を見送るケースが増えます。

また、大規模修繕後は物件の外観や設備が新しくなるため、売却価格が上がると考える方もいますが、実際には修繕積立金の値上げや一時金負担の影響で、買い手が見つかりにくくなる傾向があります。

1回目の大規模修繕工事は外壁を中心に行われますが、2回目は外壁だけでなく、玄関ドアやアルミサッシなど、建物の内側の付属的な部位が劣化している部分も含めて修繕工事を行います。そのため2回目の工事は1回目よりも広範囲になることが多くなります。

出典: 長谷工リフォーム マンション改修

1回目の大規模修繕前に売却するのが理想的

所有しているマンションの長期修繕計画を確認し、大規模修繕の実施時期を把握しておくことをおすすめします。

2026年は、投資用マンション市場にとって重要な転換点を迎えています。

日本銀行は2026年1月23日の金融政策決定会合で、無担保コールレート(オーバーナイト物)の誘導目標を0.75%程度としました。

出典: 日本銀行 金融政策決定会合

金利上昇は、投資用マンションの売却にどのような影響を与えるのでしょうか。

金利が上昇すると、買主の住宅ローン返済額が増加し、購入意欲が低下する傾向があります。

4,000万円のローンを35年で組む場合、金利が1.5%なら月々の返済額は約12万円ですが、金利が2.5%に上昇すると約14万円となり、総返済額では800万円以上の差が生じます。

このように、わずかな金利差でも購入者の負担は大きく変わるため、低金利は購入の後押しとなります。

不動産投資家の間では金利上昇を懸念する声が増えており、売り時を検討する動きも見られます。

一方で、マンション価格は依然として高水準を維持しています。

国土交通省が公表している「不動産価格指数(住宅)」によると、2010年を基準(100)として、2025年時点でマンション(区分所有)の価格指数は218.6となり、約2.2倍に上昇しています。

出典: 国土交通省 不動産価格指数

金利上昇が継続すれば購入需要に影響が出る可能性

2026年は「金利上昇」という新たな局面に入ったため、早めの売却検討が推奨されるタイミングです。

売却を急ぐ必要はありませんが、金利動向を注視しながら、適切なタイミングで売却活動を開始することが重要です。

特に、都心エリアの物件は賃料水準が比較的高く、利回りを重視する投資家の需要が一定程度見込まれますが、郊外物件は需要の弱含みが懸念されます。

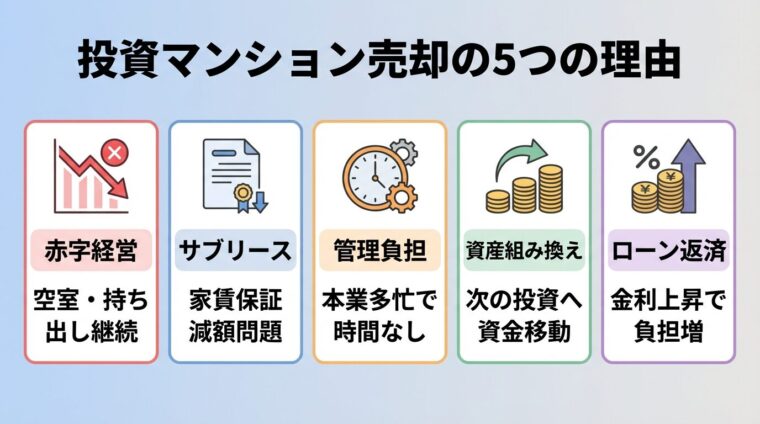

投資マンションを売却する理由

投資用マンションを売却する理由は、オーナーによってさまざまです。

自分がどのパターンに当てはまるかを理解することで、最適な売却戦略を立てることができます。

ここでは、代表的な5つの売却理由を紹介します。

投資用マンションで最も多い売却理由の一つが、赤字経営からの脱却です。

空室が続き、毎月の家賃収入がローン返済額を下回ると、オーナーは自己資金から持ち出しを続けることになります。

特に、購入時の収支シミュレーションが甘く、想定していた家賃収入が得られなかった場合や、空室期間が長引いた場合に赤字が発生しやすくなります。

毎月5万円の持ち出しが続けば、年間60万円、5年で300万円もの負担になります。

オーバーローンになるリスクがあるため慎重な判断が必要

サブリース契約(一括借り上げ)を結んでいるオーナーの中には、家賃保証額の減額に悩んでいる方も多くいます。

サブリース契約では、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う仕組みですが、家賃保証額は定期的に見直されることがあります。

当初の収支計画では黒字だったものの、家賃保証額が段階的に下げられ、収支が悪化するケースが少なくありません。

サブリース契約を解除して売却したいと考えても、契約解除に高額な違約金がかかる場合や、サブリース付き物件は買い手が見つかりにくいという問題があります。

サブリース物件専門の買取業者に相談するのも一つの選択肢

親から相続した投資用マンションを所有しているが、管理会社とのやり取りや確定申告が煩わしいと感じている方も多くいます。

本業が忙しく不動産投資に時間を割けない場合、物件管理が大きな負担になります。

物件は満室で収益が出ていても、管理の手間から解放されたいという理由で売却を検討するケースもあります。

相続した物件の場合、相続時の取得費がわからず税金計算ができないという問題もあります。

このような場合は、税理士に相談して適切な取得費を算出することが重要です。

投資経験が豊富なオーナーの中には、より高利回りの物件や、異なるエリアの物件に投資先を変更するために売却を検討する方もいます。

保有資産の種類を分散させるために、マンションを売却して株式や債券などの他の金融商品に投資する、いわゆる資産の組み換えを理由に売却する方も多いです。

また、購入当初から「一定期間投資した後、目標とする利益が得られたタイミングや、市場が好調な時期にマンションを売却して利益を増やすこと」を見据えて購入している方も少なくありません。

出口戦略を持って市況が良いタイミングで売却

変動金利でローンを組んでいる場合、金利上昇により返済額が増加し、ローン返済が厳しくなるケースがあります。

2026年は金利上昇局面に入りつつあり、今後さらに金利が上昇すれば、返済負担が増大する可能性があります。

また、転勤や退職、介護などでオーナー自身の収入が減少した場合も、ローン返済が厳しくなります。

このような状況では、早期に売却して返済負担から解放されることが、リスク回避の観点から重要です。

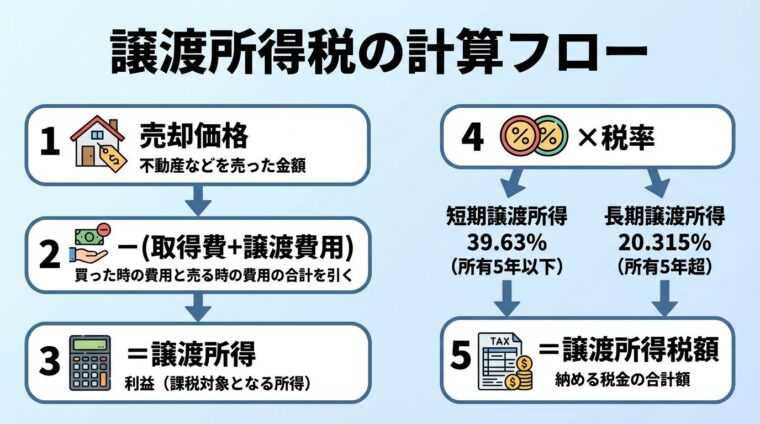

投資用マンションを売却する際、最も大きな負担となるのが譲渡所得税です。

売却価格から取得費や譲渡費用を差し引いた譲渡所得に対して、所得税・住民税・復興特別所得税が課税されます。

ここでは、譲渡所得税の計算方法を具体例で解説します。

譲渡所得税の税率は、所有期間によって大きく異なります。

譲渡した年の1月1日現在の所有期間が5年を超える土地や建物を売ったときは長期譲渡所得、5年以下の場合は短期譲渡所得となります。

それぞれの税率は以下の通りです。復興特別所得税は2037年まで課税されます。

出典: 国税庁 譲渡所得税率

| 区分 | 所得税 | 住民税 | 復興特別所得税 | 合計税率 |

| 短期譲渡所得(5年以下) | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 15% | 5% | 0.315% | 20.315% |

復興特別所得税の税率は、厳密には長期譲渡所得も短期譲渡所得も所得税に対して2.1%を乗じて求めるものであり、税率はいずれも同じです。

短期譲渡所得の税率が高く設定されている理由は、短期的な土地売買による投機的取引を抑制するためです。

所有期間5年超で税率が約2倍も変わる

譲渡所得税の計算方法を、具体例で見ていきましょう。

譲渡所得の計算式は以下の通りです。

出典: 国税庁 譲渡所得の計算方法

譲渡所得=譲渡収入金額-(取得費+譲渡費用)

さらに、特別控除がある場合は、譲渡所得から差し引きます。

課税譲渡所得=譲渡所得-特別控除額

そして、課税譲渡所得に税率をかけて税額を算出します。

譲渡所得税=課税譲渡所得×税率

【計算例】

売却価格:3,000万円

購入価格:2,500万円(建物1,500万円、土地1,000万円)

減価償却費:300万円

譲渡費用(仲介手数料等):100万円

所有期間:6年(長期譲渡所得)

取得費=購入価格-減価償却費=2,500万円-300万円=2,200万円

譲渡所得=3,000万円-(2,200万円+100万円)=700万円

譲渡所得税=700万円×20.315%≒142万円

このように、譲渡所得が700万円の場合、長期譲渡所得では約142万円の税金がかかります。

もし短期譲渡所得(所有期間5年以下)だった場合、700万円×39.63%≒277万円となり、約135万円も税額が増加します。

この差額は非常に大きいため、5年超のタイミングを待つ価値あり

投資用マンションを売却する際、減価償却費の扱いに注意が必要です。

取得費は、売却した物件の購入時の売買代金に仲介手数料や税金などの諸経費を加算した金額から、建物の減価償却費を引いた金額です。

減価償却費とは、建物の取得原価を法定耐用年数に応じて分割し、毎年「減価償却費(経費)」として計上できる制度です。

投資用マンションの場合、鉄筋コンクリート造または鉄骨鉄筋コンクリート造で建てられているため、法定耐用年数は47年となります。

出典: 国税庁 減価償却資産の耐用年数等に関する省令

減価償却費を多く計上すればするほど、取得費が減少し、譲渡所得が増加するため、結果として譲渡所得税が高額になります。

例えば、購入価格2,500万円(建物1,500万円、土地1,000万円)の物件を10年間所有し、毎年30万円ずつ減価償却費を計上していた場合、減価償却費の累計は300万円となります。

この場合、取得費は2,500万円-300万円=2,200万円となり、購入価格よりも300万円低くなります。

売却時の譲渡所得税が想定以上に高額になる可能性あり

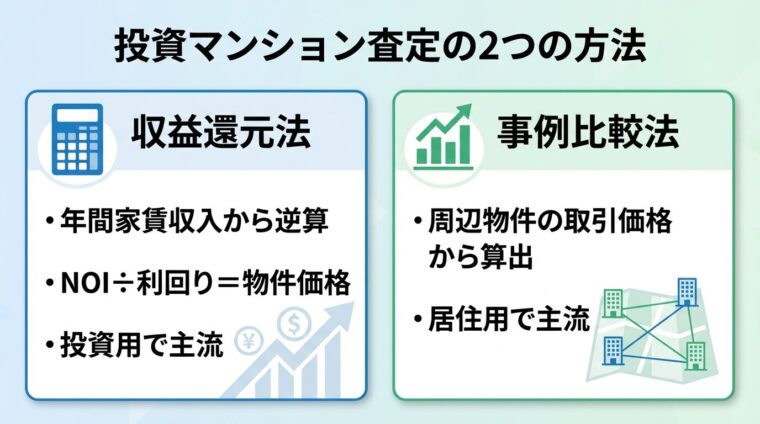

投資用マンションの査定は、居住用マンションとは異なる方法で行われます。

ここでは、投資用マンション特有の査定方法を解説します。

投資用マンションの査定で最も一般的に用いられるのが、収益還元法です。

収益還元法とは、その不動産が将来どれぐらい稼ぎ出せるのか、収益力に基づいて不動産の価格を求める方法です。その物件(不動産)の収益力が高ければ査定価格(物件としての価値)も高くなり、収益力が低ければ査定価格も安くなります。

収益還元法の計算式は以下の通りです。

不動産価格(収益価格)=純収益(NOI)÷利回り(NOI利回り)

NOI(Net Operating Income)とは、年間の家賃収入から、固定資産税や管理費等の年間費用を控除した金額のことです。

NOI利回りは、周辺地域の類似した物件の利回りを参考にして求めるのが一般的です。

【計算例】

年間家賃収入:120万円

年間費用(固定資産税・管理費等):20万円

NOI利回り:5%

NOI=120万円-20万円=100万円

不動産価格=100万円÷5%=2,000万円

収益還元法では物件の収益力が査定価格に直結

事例比較法は、売却する不動産と条件が近い不動産の過去の成約事例をいくつか選んで平均坪(㎡)単価を算出し、その単価に売却する不動産の広さを掛けて査定価格を出す方法です。

取引事例比較法は、多くの取引事例を集めて、類似物件が実際に取引された価格に対して必要に応じて事情補正や時点修正をする方法です。さらに、地域的な要因や個別的な要因を比較、考慮して収益物件の価格を決定します。

事例比較法は、居住用マンションの査定方法として多く利用されますが、投資用マンションの場合は収益還元法が優先されることが一般的です。

収益還元法と事例比較法を比較し査定価格の妥当性を検証

投資用マンションの査定では、入居率が査定価格に大きな影響を与えます。

満室状態の物件は、年間家賃収入が最大化されるため、収益還元法で算出される査定価格も高くなります。

一方、空室がある物件は、年間家賃収入が減少するため、査定価格も低くなります。

例えば、年間家賃収入が120万円の物件が満室の場合と、空室が1室あり年間家賃収入が100万円の場合を比較してみましょう。

満室時:NOI=120万円-20万円=100万円

不動産価格=100万円÷5%=2,000万円

空室時:NOI=100万円-20万円=80万円

不動産価格=80万円÷5%=1,600万円

このように、空室が1室あるだけで、査定価格が400万円も下がる可能性があります。

満室状態で売却することが高値売却のポイント

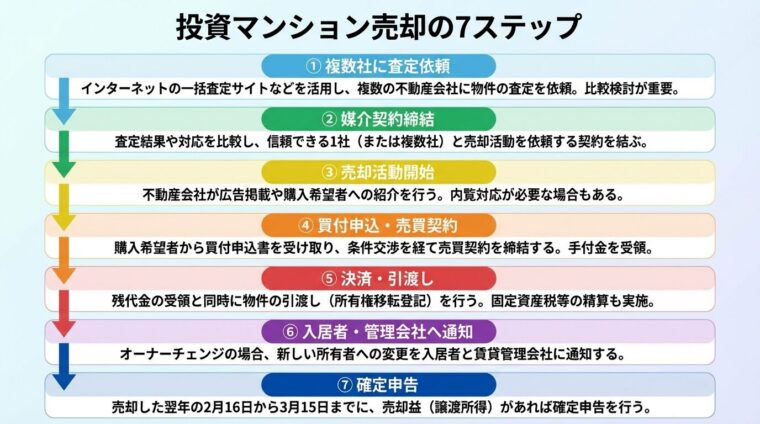

投資マンション売却の流れ

投資用マンションの売却は、一般的な居住用マンションとほとんど同じ流れで進みますが、入居者への通知など特有の手続きもあります。

ここでは、売却の全体像を7つのステップで解説します。

まず、投資用マンションの価格査定を複数の不動産会社に依頼します。

1社だけに査定を依頼すると、査定価格が適正かどうか判断できないため、必ず複数社に依頼しましょう。

査定を依頼する際は、投資用マンションの取引実績が豊富な不動産会社を選ぶことが重要です。

査定額だけでなく、査定の根拠や売却戦略についても説明を受け、信頼できる不動産会社を見極めましょう。

売却を依頼する不動産会社を決めたら、媒介契約を結びます。

媒介契約には、専属専任媒介契約・専任媒介契約・一般媒介契約の3種類があります。

専属専任媒介契約は、1社のみに売却を依頼し、自己発見取引も禁止される契約です。

専任媒介契約は、1社のみに売却を依頼しますが、自己発見取引は可能です。

一般媒介契約は、複数の不動産会社に売却を依頼できる契約です。

投資用マンションは専任媒介契約で積極的な売却活動を促す

媒介契約を結んだ後、不動産会社が売却活動を開始します。

物件情報サイトへの掲載、チラシの作成、購入希望者への紹介などが行われます。

投資用マンションの場合、オーナーチェンジ物件(入居者がいる状態の物件)として売却することが一般的です。

内覧は入居者の協力が必要なため、事前に入居者に連絡し、内覧の許可を得る必要があります。

購入希望者から価格交渉があった場合は、不動産会社と相談しながら対応しましょう。

購入希望者が見つかり、買付申込書(購入申込書)を受け取ったら、売買契約の準備を進めます。

買付申込書には、購入希望価格や契約希望日などが記載されています。

売主と買主の条件が合意に至ったら、売買契約を締結します。

売買契約時には、手付金(売買価格の5~10%程度)を受け取ります。

また、売買契約書に印紙を貼付する必要があり、印紙税が発生します。

売買契約から約1~2か月後、決済・引渡しが行われます。

決済日には、買主から残代金を受け取り、物件の所有権を移転します。

ローン残債がある場合は、売却代金でローンを一括返済し、抵当権を抹消します。

抵当権抹消の手続きは、司法書士に依頼するのが一般的です。

決済・引渡しが完了すると、物件の所有権が買主に移転し、売却手続きが完了します。

投資用マンションをオーナーチェンジ物件として売却する場合、売主は「賃貸人変更通知書」を発行し、入居者にオーナーが変更することを知らせるのが一般的です。

賃貸人変更通知書には、賃料の新しい振込先や、管理会社の変更の有無などを記載します。

法的に賃貸人変更通知書を出さなければならないという決まりはありませんが、管理会社や家賃の振込先が変わったことを入居者が知らずにいると、トラブルを招く恐れもあります。

詳しい手続きは委託先の賃貸管理会社に相談を

投資用マンションを売却して利益(譲渡所得)が生じた場合、売却した翌年の2月16日から3月15日までの間に確定申告を行います。

確定申告には、以下の書類が必要です。

確定申告の手続きが不安な場合は、税理士に相談することをおすすめします。

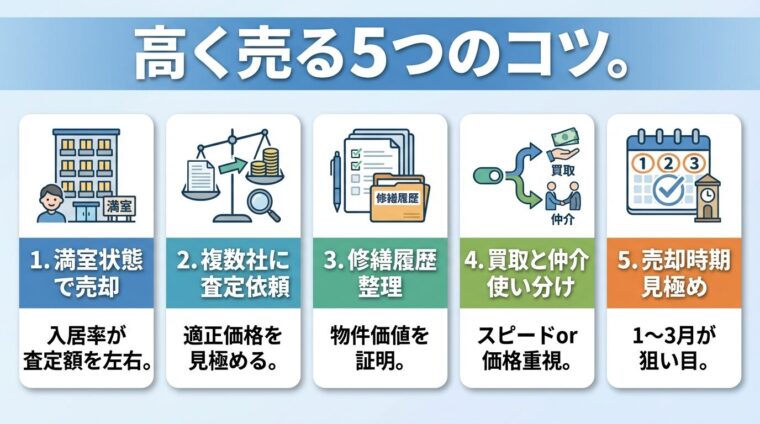

投資マンションを高く売る5つのコツ

投資用マンションを少しでも高く売却するためには、いくつかのポイントを押さえることが重要です。

ここでは、高値売却のための実践的なテクニックを紹介します。

投資用マンションを高く売るための最も重要なコツは、満室状態で売却することです。

前述の通り、収益還元法では年間家賃収入が査定価格に直結するため、満室状態の物件は高値で売却できる可能性が高まります。

空室がある場合は、売却前に入居者を募集し、満室にしてから売却活動を開始することをおすすめします。

入居者募集に時間がかかる場合は総合的に判断を

投資用マンションの査定額は、不動産会社によって異なります。

複数の不動産会社に査定を依頼し、査定額を比較することで、適正価格を見極めることができます。

査定額が高い不動産会社が必ずしも良いとは限りません。

査定額の根拠や売却戦略についても説明を受け、信頼できる不動産会社を選ぶことが重要です。

投資用マンションの売却では、修繕履歴や管理状況を整理しておくことが重要です。

過去の修繕履歴や管理組合の議事録、長期修繕計画などの書類を準備しておくと、買主に物件の価値を証明できます。

特に、大規模修繕が適切に行われている物件は、買主からの評価が高くなります。

また、管理費や修繕積立金の滞納がないことを証明する書類も準備しておきましょう。

投資用マンションの売却方法には、仲介と買取の2つがあります。

仲介は、不動産会社が売主と買主の間に入り、売買契約を成立させる方法です。

一般市場で売却するため、高値で売却できる可能性がありますが、売却に時間がかかることがあります。

買取は、不動産会社が直接物件を買い取る方法です。

すぐに現金化できるメリットがありますが、仲介で売却する際の7~8割ほどの価格になることが一般的です。

急ぐなら買取、高値なら仲介を選ぶ

不動産市場には、需要が高まる時期と低迷する時期があります。

一般的に、1~3月は新生活に向けて引越しが多く、不動産需要が高まる時期です。

この時期に売却活動を開始すると、買主が見つかりやすくなります。

一方、8月は夏休みシーズンで不動産市場が閑散とするため、売却活動は避けた方がよいでしょう。

売却時期を見極めることで、より有利な条件で売却できる可能性が高まります。

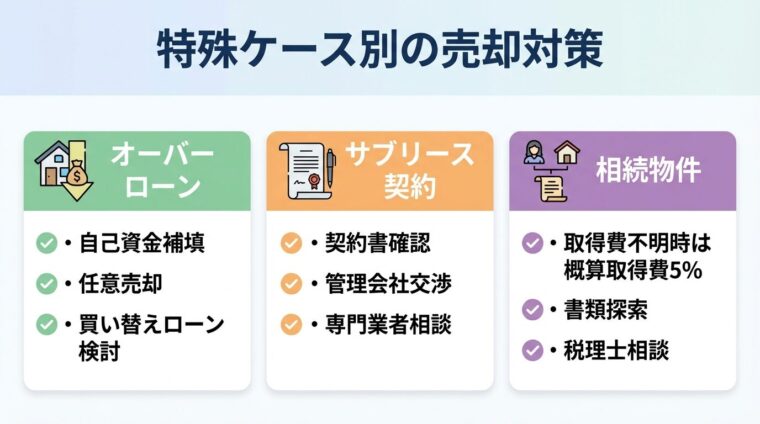

投資用マンションの売却では、特殊な状況に応じた対策が必要になることがあります。

ここでは、オーバーローン・サブリース契約・相続物件の3つのケースについて解説します。

売却価格がローン残債を下回る「オーバーローン」の状態では、売却代金だけではローンを完済できません。

オーバーローンの場合、以下の方法で対処できます。

1. 自己資金で不足分を補填する

売却代金とローン残債の差額を、自己資金で補填する方法です。手元資金に余裕がある場合に有効です。

2. 任意売却を検討する

自己資金での補填が難しい場合、金融機関と交渉して任意売却を行う方法があります。任意売却では、金融機関の承諾を得て、ローン残債を下回る価格で売却できます。

3. 買い替えローンを利用する

次の物件を購入する場合、買い替えローンを利用して、ローン残債を新しいローンに組み込む方法もあります。

早めに金融機関に相談し適切な対処法を検討すること

サブリース契約中の物件を売却する場合、契約解除に違約金がかかることがあります。

サブリース契約を解除せずに、サブリース契約付きのまま売却する方法もありますが、買主が見つかりにくい傾向があります。

サブリース契約を解除して売却する場合は、以下の点に注意しましょう。

1. 契約書を確認する

サブリース契約書を確認し、解除条件や違約金の規定を把握します。

2. 管理会社と交渉する

管理会社と交渉し、違約金を減額してもらえないか相談します。

3. サブリース物件専門の買取業者に相談する

サブリース物件専門の買取業者は、サブリース契約付きのまま買い取ってくれることがあります。

サブリース契約解除には時間がかかるため早めに対処を

相続した投資用マンションを売却する場合、相続時の取得費がわからないことがあります。

土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5パーセントよりも少ないときは、譲渡価額の5パーセントを取得費(概算取得費)とすることができます。

出典: 国税庁 取得費の計算

例えば、売却価格が3,000万円の場合、概算取得費は3,000万円×5%=150万円となります。

概算取得費使用で譲渡所得増加・税金負担重くなる

相続物件の場合、被相続人(亡くなった人)の取得費を引き継ぐことができるため、購入時の売買契約書や諸費用の領収書などを探してみましょう。

関係書類が見つからない場合は、税理士に相談し、適切な取得費を算出することをおすすめします。

投資用マンションの売却には、さまざまな費用がかかります。

ここでは、売却時にかかる主な費用を一覧で紹介します。

仲介手数料は、売買契約が成立した際に不動産会社に支払う成功報酬です。

仲介手数料の上限額は法律で定められており、売却価格が400万円を超える場合、「売却価格×3%+6万円+消費税」で計算されます。

例えば、売却価格が3,000万円の場合、仲介手数料の上限額は以下の通りです。

(3,000万円×3%+6万円)×1.1=105.6万円

仲介手数料は、売却にかかる費用の中で最も大きな金額を占めるため、事前に試算しておくことが重要です。

仲介手数料は、売買契約時と引渡し時の2回に分けて半額ずつ支払うのが一般的です。

譲渡所得税は、売却によって利益(譲渡所得)が生じた場合に課税される税金です。

前述の通り、所有期間5年以下の場合は短期譲渡所得(税率39.63%)、5年超の場合は長期譲渡所得(税率20.315%)が適用されます。

出典: 国税庁 譲渡所得税率

譲渡所得税は、売却した翌年の確定申告で納付します。

譲渡所得が発生しない場合(譲渡損失の場合)は、譲渡所得税は課税されません。

仲介手数料と譲渡所得税以外にも、以下の費用がかかります。

1. 印紙税

売買契約書に貼付する印紙代です。売却価格によって異なりますが、3,000万円の場合は1万円です。

2. 抵当権抹消費用

ローン残債がある場合、抵当権を抹消する必要があります。司法書士に依頼する場合、1~3万円程度かかります。

3. 測量費用

土地の境界が不明確な場合、測量が必要になることがあります。測量費用は30~50万円程度かかります。

4. ハウスクリーニング費用

空室の場合、ハウスクリーニングを行うことで、内覧時の印象が良くなります。費用は3~5万円程度です。

これらの費用を合計すると、売却価格の5~7%程度になることが一般的です。

事前に総費用を試算し手取り額を把握しておくことが重要

投資用マンションの売却に関して、よくある質問をまとめました。

投資用マンションは、築年数が経過しても売却可能です。公益財団法人東日本不動産流通機構の調査によると、築年数が経過するほど成約価格は緩やかに低下する傾向があります。築26年を超える前に売却する方が、好条件で売却できる可能性が高まります。ただし、立地が良く、入居率が高い物件であれば、築30年を超えても売却できるケースもあります。

売却活動中の家賃収入は、引渡し日までは売主が受け取ります。引渡し日以降の家賃収入は、買主が受け取ります。引渡し日が月の途中の場合、家賃を日割り計算して精算することが一般的です。

入居者がいる状態でも売却可能です。このような物件を「オーナーチェンジ物件」と呼びます。オーナーチェンジ物件は、購入後すぐに家賃収入が得られるため、投資家に人気があります。ただし、入居者に売却を通知する必要があります。

買取と仲介のどちらを選ぶかは、売却の目的によって異なります。すぐに現金化したい場合は買取、高値で売却したい場合は仲介を選ぶとよいでしょう。買取は仲介の7~8割程度の価格になることが一般的ですが、売却期間が短く、仲介手数料がかからないメリットがあります。

売却によって譲渡所得が生じた場合、確定申告が必要です。譲渡損失が生じた場合は、確定申告の義務はありませんが、損益通算や繰越控除を利用する場合は確定申告が必要です。確定申告は、売却した翌年の2月16日から3月15日までの間に行います。

投資マンション専門の買取業者は、投資用物件の査定に精通しており、適正価格で買い取ってくれる可能性が高まります。また、オーナーチェンジ物件やサブリース契約付き物件など、特殊な物件にも対応してくれることが多いです。すぐに現金化したい場合や、仲介で買主が見つからない場合は、投資マンション専門の買取業者に相談することをおすすめします。

投資用マンションの売却は、タイミングと戦略が成功の鍵を握ります。

所有期間5年超で売却すれば税率が半分になり、大規模修繕前に売却すれば修繕積立金の値上げを避けられます。

2026年は金利上昇局面に入りつつあるため、早めの売却検討が推奨されるタイミングです。

投資用マンションの査定は収益還元法で行われ、家賃収入が価格に直結するため、満室状態で売却することが高値売却のポイントです。

売却にかかる費用は、仲介手数料・譲渡所得税・印紙税など複数あり、売却価格の5~7%程度になることが一般的です。

事前に総費用を試算し、手取り額を把握しておくことが重要です。

オーバーローンやサブリース契約、相続物件など、特殊な状況に応じた対策も必要です。

複数の不動産会社に査定を依頼し、信頼できる不動産会社を選ぶことで、安心して売却を進めることができます。

投資用マンションの売却は、慎重な検討と適切なタイミングが求められます。

この記事で紹介したポイントを参考に、ご自身の状況に合った売却戦略を立ててください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。投資用マンションの売却においても、売却価格が購入価格を下回るリスクや、譲渡所得税等の税金負担が発生するリスクがあります。売却を行う際は、不動産会社の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で売却判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!