不動産投資ローン完全版|金利比較と審査通過の全知識2026

不動産投資を始めたばかりの方や、これから始めようとしている方にとって、確定申告は避けて通れない手続きです。

「家賃収入があるけれど、確定申告は本当に必要なのか」「何から準備すればいいのか分からない」と不安を感じている方も多いでしょう。

確定申告を怠ると、無申告加算税や延滞税といったペナルティが発生する可能性があります。

一方で、正しく申告すれば税金の還付を受けられるケースもあり、税効果を最大化できる重要な機会でもあります。

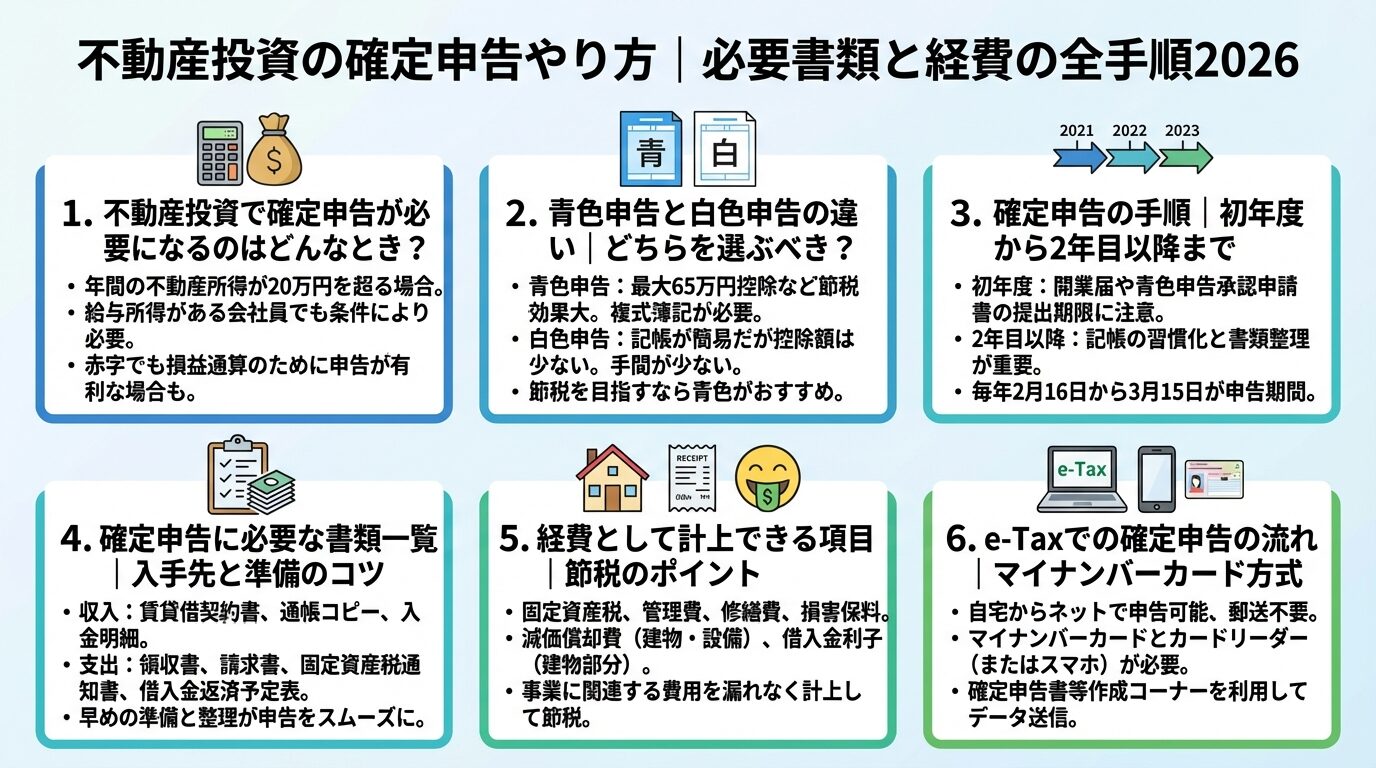

この記事では、不動産投資における確定申告の必要性から、青色申告と白色申告の違い、具体的な手順、必要書類、経費計上のポイントまで、初心者の方にも分かりやすく解説します。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

不動産投資で確定申告が必要になるのはどんなとき?

不動産投資を行っている方にとって、確定申告が必要かどうかの判断は重要です。

給与所得者の場合、会社が年末調整を行うため確定申告に馴染みがない方も多いでしょう。

しかし、不動産投資による所得が一定額を超えると、自分で確定申告を行う必要があります。

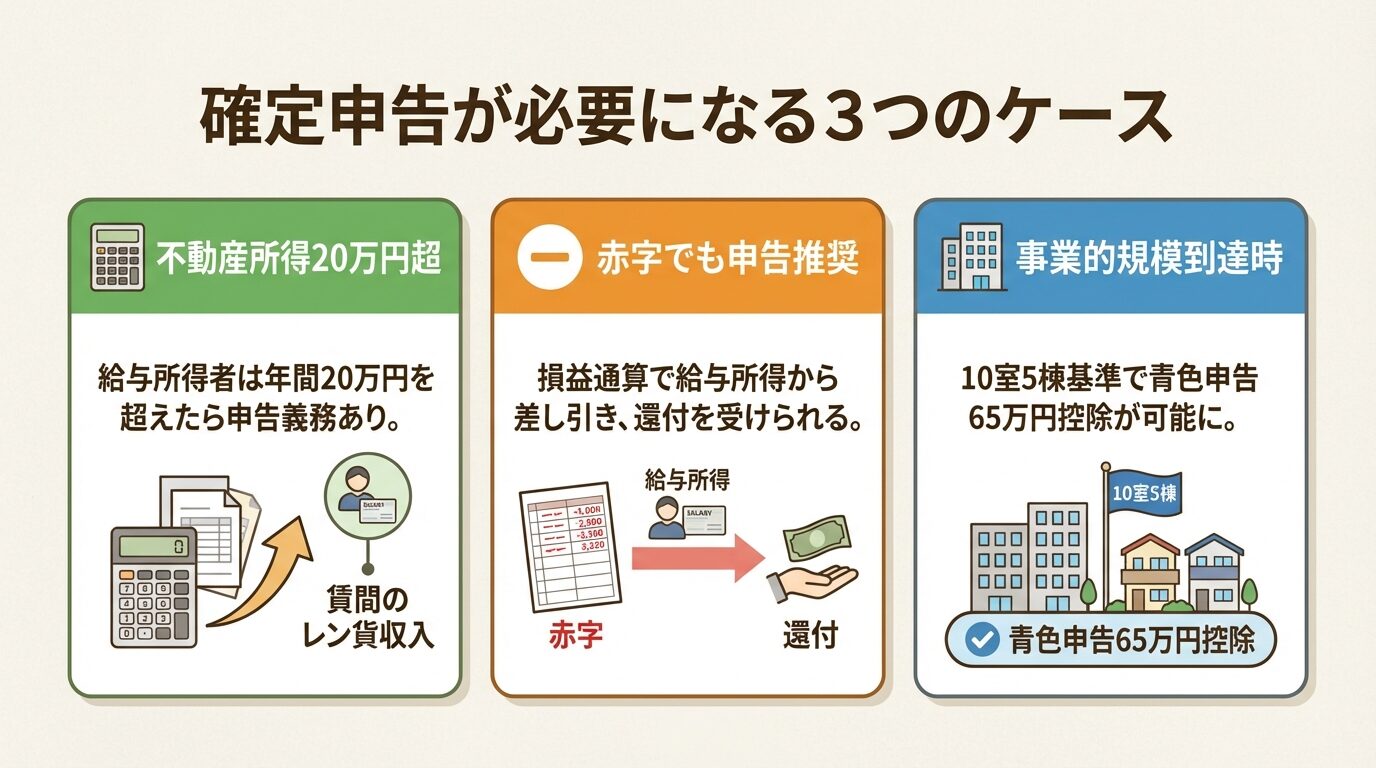

給与所得者で年末調整を受けている方は、給与所得・退職所得以外の所得金額の合計が年間20万円を超える場合に確定申告が必要です。

出典: 国税庁 確定申告が必要な方

不動産投資を副業として行っている場合でも、不動産所得が20万円を超えていれば申告義務が生じます。

「不動産収入」と「不動産所得」は異なります。所得は収入から経費を引いた金額です

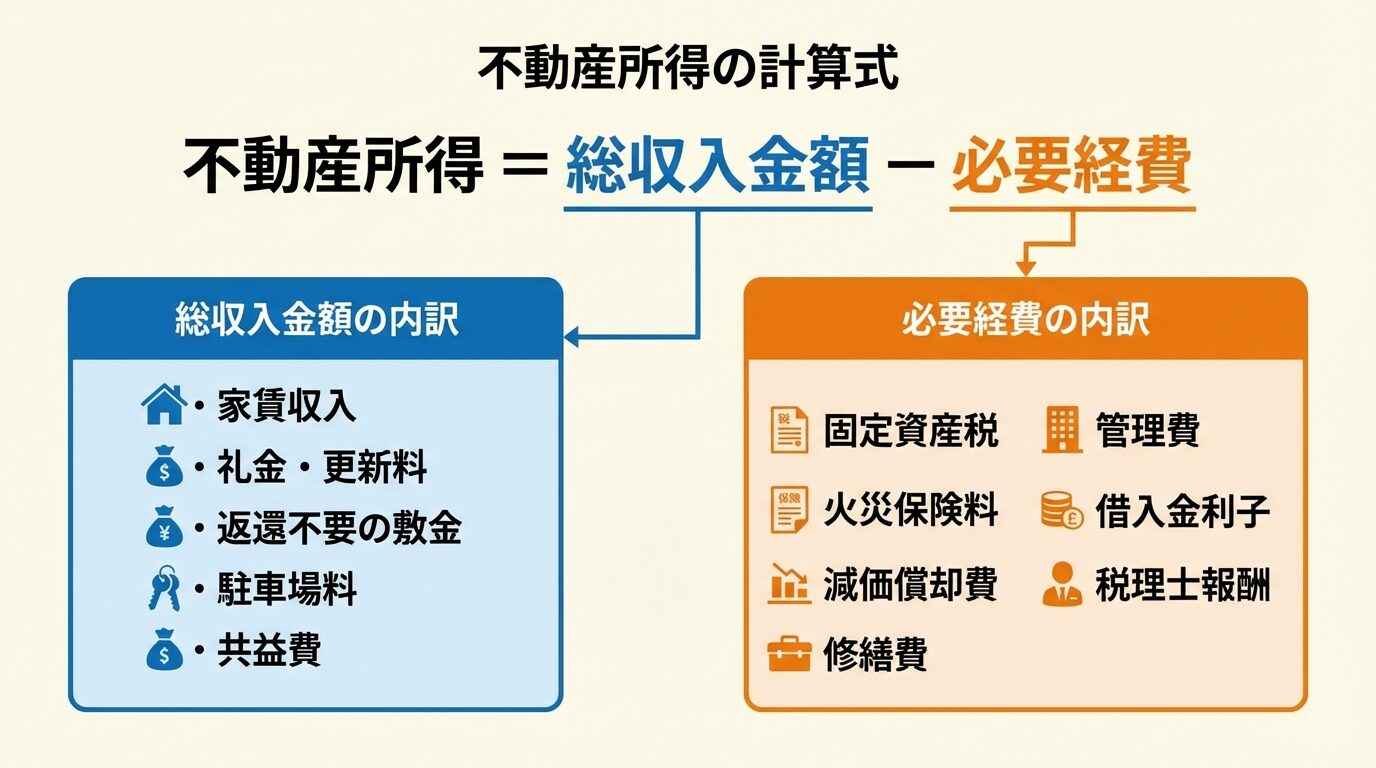

不動産所得は、家賃収入などの総収入金額から必要経費を差し引いた金額を指します。

たとえば、年間の家賃収入が120万円あっても、管理費や修繕費などの必要経費が100万円かかっていれば、不動産所得は20万円となり、確定申告は不要です。

一方、不動産所得が20万円を1円でも超えた場合は、確定申告が必要になります。

不動産所得の計算式は以下の通りです。

不動産所得 = 総収入金額 − 必要経費

総収入金額には、家賃収入のほか、更新料や礼金、返還義務のない敷金・保証金なども含まれます。

必要経費には、固定資産税、損害保険料、減価償却費、修繕費、管理費などが該当します。

不動産所得が赤字になった場合、確定申告の義務はありません。

しかし、赤字でも確定申告をすることで、給与所得など他の所得と損益通算でき、税金の還付を受けられる可能性があります。

出典: 国税庁 損益通算

赤字申告で払いすぎた税金が戻ってくる可能性があります

損益通算とは、黒字の所得から赤字の所得を差し引いて、課税対象となる総所得金額を減らす仕組みです。

たとえば、給与所得が700万円、不動産所得が−100万円の場合、損益通算により課税所得は600万円となります。

給与所得からはすでに源泉徴収で税金が引かれているため、確定申告をすることで払いすぎた税金が還付されます。

土地取得の借入金利子は損益通算の対象外です

ただし、土地を取得するために要した借入金の利子に相当する部分の損失は、損益通算の対象外となる点に注意が必要です。

出典: 国税庁 不動産所得が赤字のときの他の所得との通算

また、別荘など趣味・娯楽目的で所有する不動産の貸付けに係る損失も、損益通算できません。

不動産所得を正確に計算するには、総収入金額と必要経費の内訳を把握する必要があります。

総収入金額に含まれる主な項目は以下の通りです。

一方、必要経費として計上できる主な項目は以下の通りです。

これらの収入と経費を正確に記録し、差し引いた金額が不動産所得となります。

不動産所得の計算や経費判断は個別状況により異なります。詳細は税理士または税務署にご確認ください

確定申告には、青色申告と白色申告の2種類があります。

不動産所得がある方は、どちらの申告方法を選ぶかによって、税効果や手続きの負担が大きく変わります。

それぞれの特徴を理解し、自分の状況に合った申告方法を選択しましょう。

青色申告の最大のメリットは、青色申告特別控除を受けられることです。

一定の要件を満たせば、最大65万円または55万円の控除を受けることができ、大きな税効果が見込めます。

出典: 国税庁 青色申告特別控除

65万円控除でe-Tax利用または電子帳簿保存が必要です

65万円の特別控除を受けるには、以下の4つの条件をすべて満たす必要があります。

e-Taxまたは電子帳簿保存を行わない場合、控除額は55万円に減額されます。

事業的規模に達していない場合でも、簡易簿記で記帳すれば10万円の特別控除を受けられます。

青色申告のその他のメリットとして、以下が挙げられます。

白色申告は、青色申告の承認を受けていない方が行う申告方法です。

青色申告に比べて提出書類が少なく、簡易簿記での記帳が認められているため、手続きが比較的簡単です。

白色申告で必要な書類は以下の通りです。

記帳方法は簡易簿記でよく、日々の合計金額をまとめて記載する方法が認められています。

白色申告には青色申告特別控除のような税制優遇がありません

ただし、白色申告には青色申告特別控除のような税制上の優遇措置がないため、税効果は限定的です。

不動産投資の規模が小さく、所得額が少ない場合や、簿記の知識がなく手続きを簡単に済ませたい場合は、白色申告が向いている可能性があります。

| 項目 | 青色申告 | 白色申告 |

| 特別控除 | 最大65万円(条件により55万円または10万円) | なし |

| 記帳方法 | 複式簿記(10万円控除の場合は簡易簿記) | 簡易簿記 |

| 赤字の繰越 | 3年間繰越可能 | 不可 |

| 専従者給与 | 全額経費計上可能(事業的規模の場合) | 配偶者86万円、その他50万円が上限 |

| 事前申請 | 必要(青色申告承認申請書) | 不要 |

| 提出書類 | 確定申告書、青色申告決算書 | 確定申告書、収支内訳書 |

現在は白色申告でも帳簿付けが義務化されているため、手間の差は以前ほど大きくありません。

税効果を重視するなら、青色申告を選択することをおすすめします。

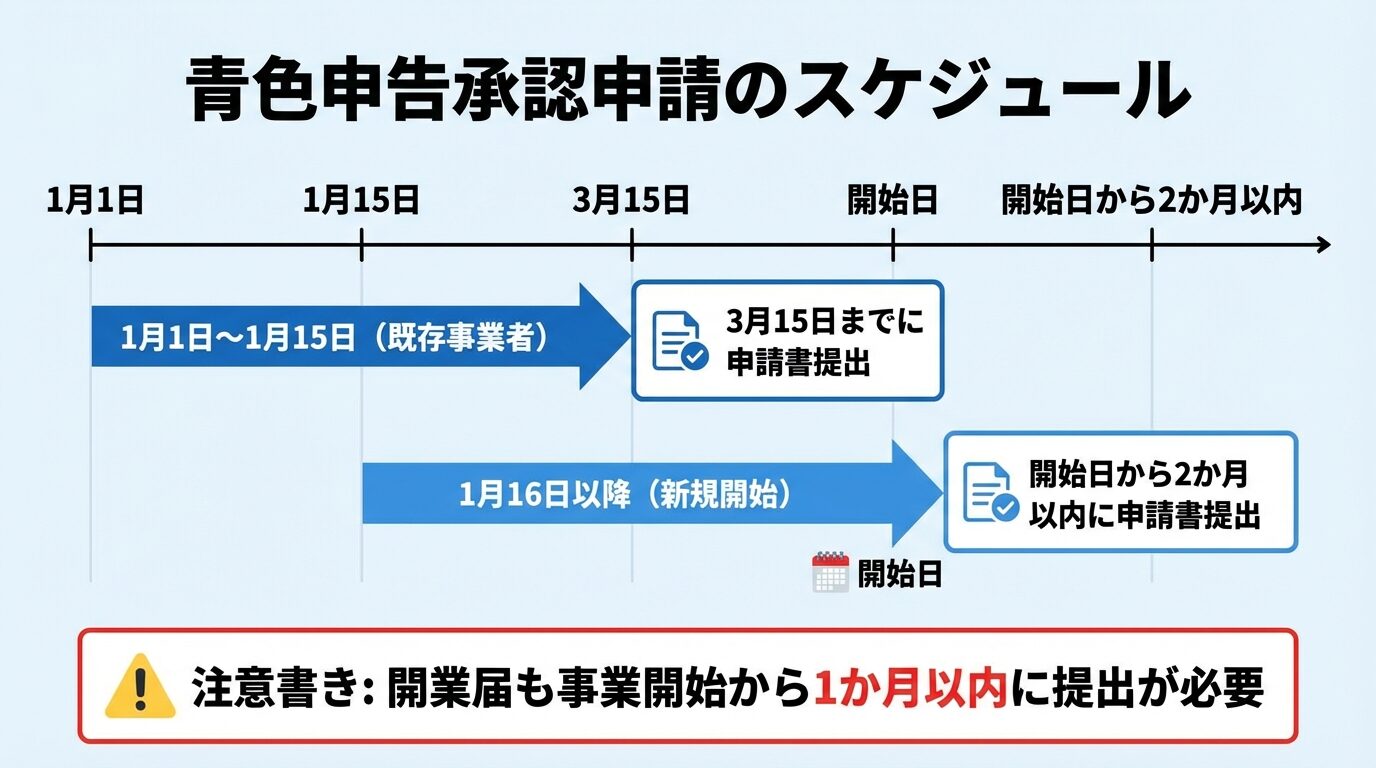

青色申告を行うには、事前に「所得税の青色申告承認申請書」を税務署に提出する必要があります。

提出期限は、原則として青色申告を行う年の3月15日までです。

出典: 国税庁 青色申告の承認申請手続

ただし、その年の1月16日以後に新規に不動産貸付を開始した場合は、開始日から2か月以内が期限となります。

たとえば、2026年分から青色申告を行いたい場合、2026年3月15日までに申請書を提出する必要があります。

申請書は、税務署の窓口で入手するか、国税庁のホームページからダウンロードできます。

e-Taxを利用してオンラインで提出することも可能です。

青色申告には開業届の提出も必要です。事業開始から1か月以内に提出しましょう

また、青色申告を行うには、開業届(個人事業の開業・廃業等届出書)の提出も必要です。

開業届は、事業開始日から1か月以内に提出することが原則とされています。

確定申告の手順

確定申告は、毎年1月1日から12月31日までの所得に対して、翌年2月16日から3月15日までの間に行います。

2025年分の確定申告は、2026年2月16日(月)から3月16日(月)までが申告期間です。

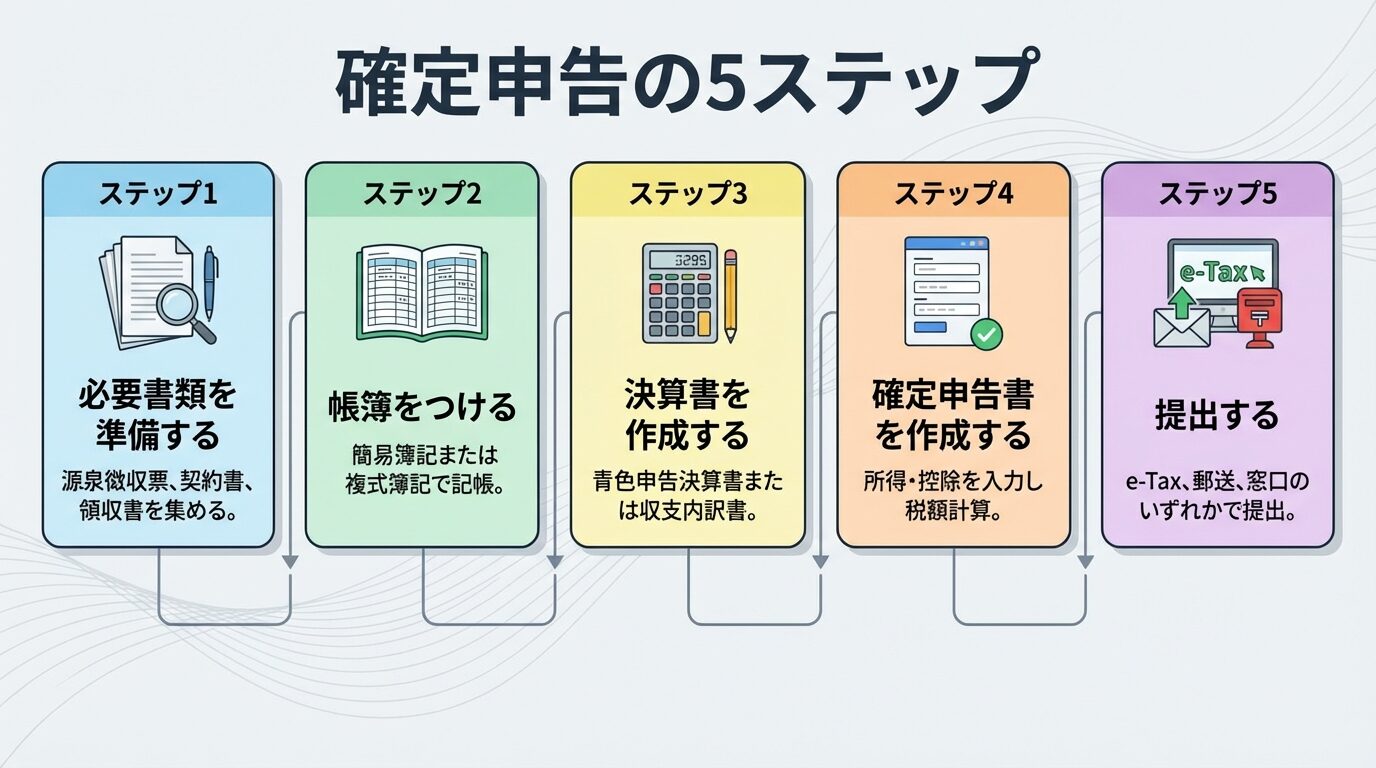

ここでは、確定申告の具体的な手順を5つのステップで解説します。

確定申告をスムーズに進めるには、事前に必要書類を揃えておくことが重要です。

不動産投資の確定申告で必要になる主な書類は以下の通りです。

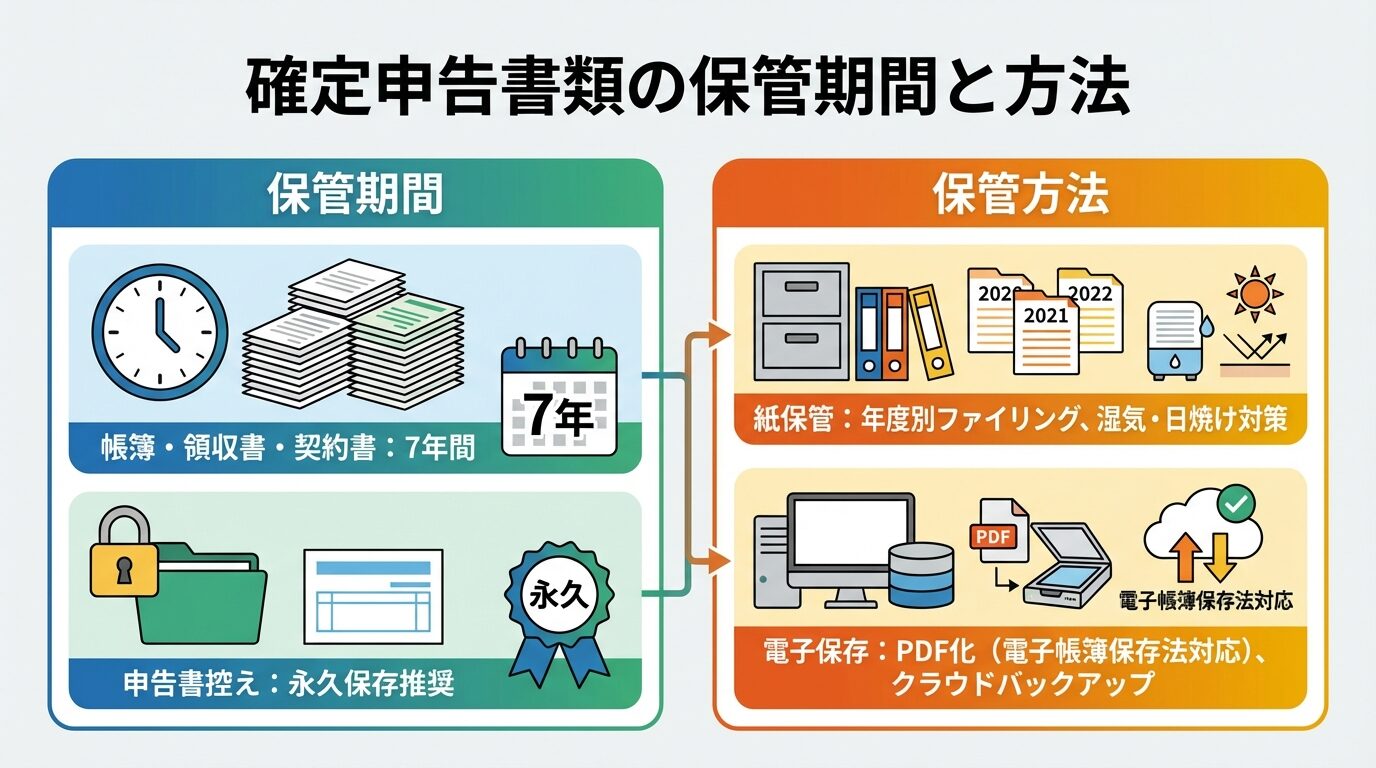

これらの書類は、確定申告書を作成する際に必要になるだけでなく、税務調査に備えて保管しておく必要があります。

領収書や契約書は原則7年間保管が義務付けられています

領収書や契約書は、原則として7年間保管することが義務付けられています。

出典: 国税庁 記帳や帳簿等保存・青色申告

確定申告を行うには、日々の収入と支出を記録した帳簿が必要です。

白色申告の場合は簡易簿記、青色申告で65万円控除を受ける場合は複式簿記での記帳が求められます。

簡易簿記は、現金の出入りを記録するシンプルな方法です。

一方、複式簿記は、すべての取引を「借方」と「貸方」に分けて記録する方法で、専門的な知識が必要です。

会計ソフトを使えば簿記の知識がなくても複式簿記が可能です

複式簿記での記帳が難しい場合は、会計ソフトを利用することをおすすめします。

freee、マネーフォワード、弥生会計などの会計ソフトを使えば、簿記の知識がなくても自動で仕訳を作成できます。

帳簿をもとに、青色申告決算書または収支内訳書を作成します。

青色申告の場合は、「青色申告決算書(不動産所得用)」を作成します。

青色申告決算書は、損益計算書、貸借対照表、減価償却費の計算書などで構成されています。

白色申告の場合は、「収支内訳書(不動産所得用)」を作成します。

収支内訳書は、1年間の収入と経費の内訳を記載する書類で、青色申告決算書よりもシンプルな構成です。

これらの書類は、国税庁のホームページにある「確定申告書等作成コーナー」を利用すれば、画面の指示に従って入力するだけで作成できます。

決算書または収支内訳書が完成したら、確定申告書を作成します。

確定申告書には、不動産所得のほか、給与所得やその他の所得、各種控除を記載します。

確定申告書は、国税庁の「確定申告書等作成コーナー」を利用すれば、オンラインで作成できます。

画面の指示に従って必要事項を入力するだけで、自動的に税額が計算されます。

また、マイナポータル連携を利用すれば、源泉徴収票や各種控除証明書のデータを自動で取得できるため、入力の手間を省けます。

確定申告書の提出方法は、以下の3つがあります。

e-Taxで提出すると還付金が3週間程度で振り込まれます

e-Taxで提出すると、還付金が早く振り込まれる傾向があります。

e-Taxで提出した場合は3週間程度、郵送・窓口で提出した場合は1か月から1か月半程度で還付金が振り込まれます。

出典: 国税庁 税金の還付

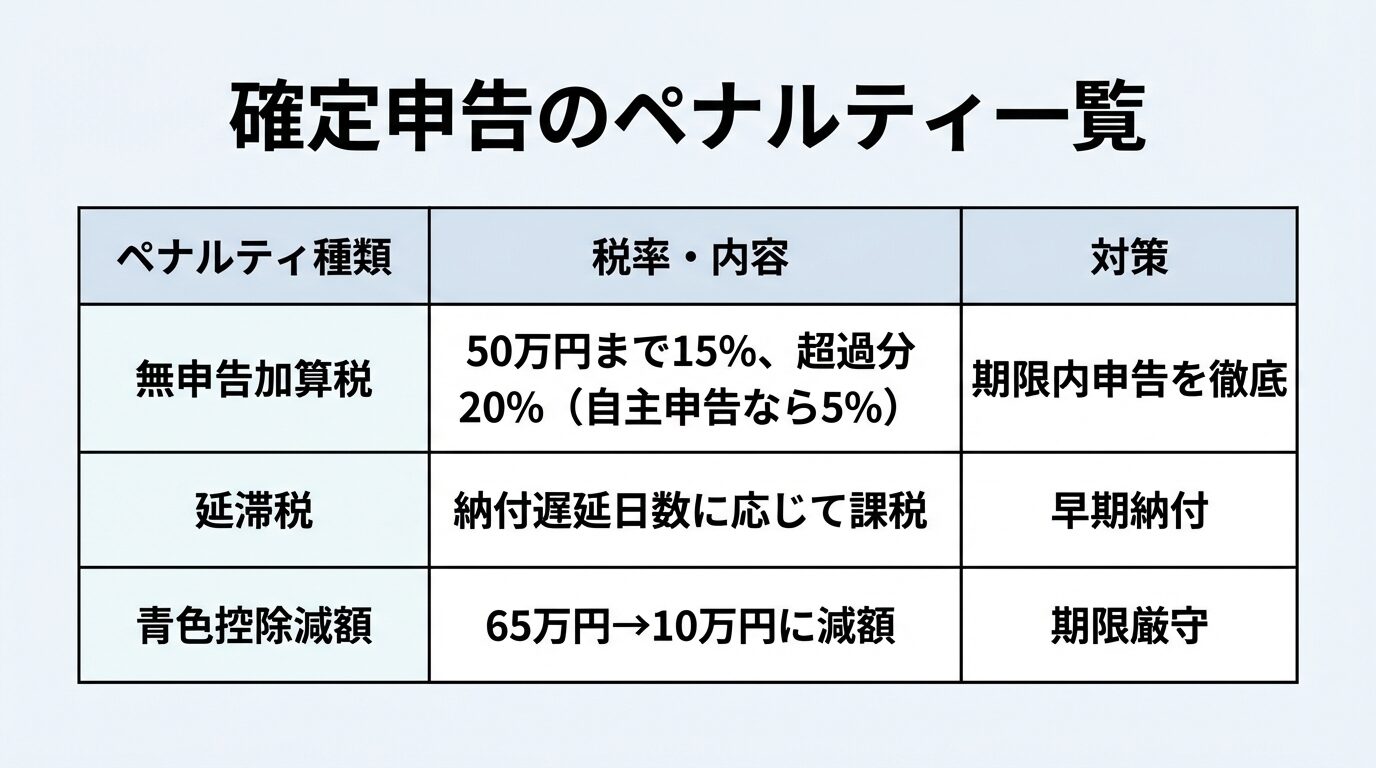

期限後申告は青色申告特別控除が10万円に減額されます

確定申告の期限は原則として3月15日ですが、2026年は3月16日(月)が期限となります。

期限を過ぎると期限後申告となり、青色申告特別控除が65万円から10万円に減額されるなどのデメリットがあるため、早めの準備を心がけましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

確定申告をスムーズに進めるには、必要な書類を事前に揃えておくことが重要です。

書類の準備は、初心者が最も不安を感じる部分でもあります。

ここでは、不動産投資の確定申告で必要になる書類を、カテゴリ別に詳しく解説します。

不動産投資に関わる基本的な書類として、以下のものが必要です。

これらの書類は、不動産所得の総収入金額を計算する際に必要です。

管理会社に委託している場合は、年間の収支報告書をもらえることが多いため、それを活用しましょう。

必要経費を計上するには、支出を証明する書類が必要です。

借入金の元本返済額は経費になりません。利息のみ経費計上可能です

借入金の利息は経費として計上できますが、元本返済額は経費になりません。

また、土地取得に係る借入金の利息は、不動産所得が赤字の場合、損益通算の対象外となる点に注意が必要です。

出典: 国税庁 不動産所得が赤字のときの他の所得との通算

給与所得者が不動産投資を行っている場合、給与所得と不動産所得を合算して申告する必要があります。

そのため、勤務先から受け取る源泉徴収票が必要です。

源泉徴収票には、年間の給与収入、給与所得控除後の金額、源泉徴収税額などが記載されています。

マイナポータル連携を利用すれば、源泉徴収票のデータを自動で取得できるため、入力の手間を省けます。

確定申告に使用した書類は、税務調査に備えて一定期間保管する必要があります。

帳簿や領収書、契約書などは、原則として7年間保管することが義務付けられています。

出典: 国税庁 記帳や帳簿等保存・青色申告

書類の保管方法としては、以下のような方法があります。

紙の書類は、日焼けや湿気で劣化する可能性があるため、適切な環境で保管しましょう。

電子データで保存する場合は、バックアップを取っておくことをおすすめします。

経費として計上できる項目

不動産投資で税効果を最大化するには、認められる経費を漏れなく計上することが重要です。

ここでは、不動産所得の必要経費として計上できる主な項目を詳しく解説します。

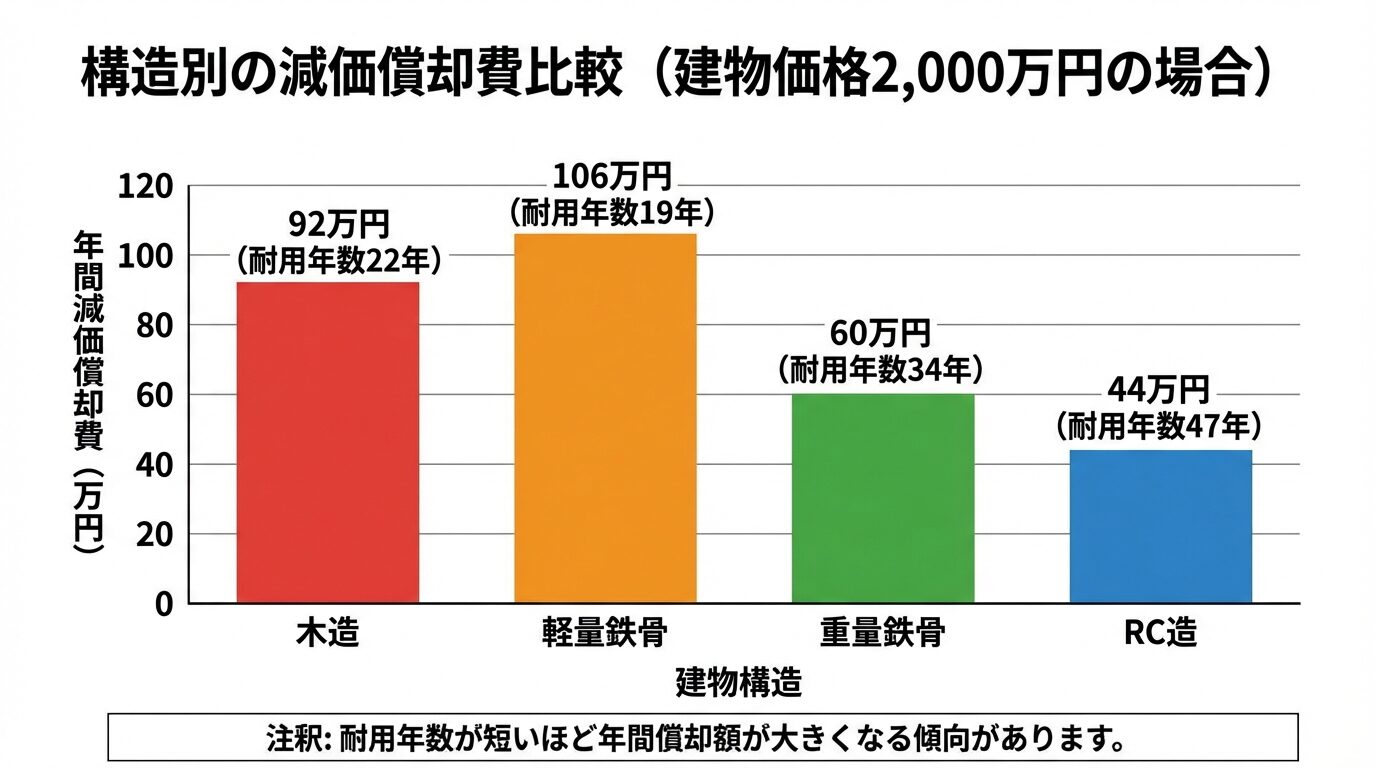

減価償却費は、不動産所得の必要経費の中でも金額が大きくなる傾向があり、税効果に大きく影響します。

減価償却とは、建物や設備などの取得費用を、法定耐用年数にわたって分割して経費計上する仕組みです。

減価償却費は実際の支出を伴わず税効果が見込めます

減価償却費は、実際の支出を伴わない経費であるため、キャッシュフローを悪化させずに税効果が見込めます。

減価償却費の計算式は以下の通りです。

減価償却費 = 建物取得価額 × 償却率

償却率は、建物の構造ごとに定められた法定耐用年数によって決まります。

主な建物構造の法定耐用年数と償却率は以下の通りです。

出典: 国税庁 主な減価償却資産の耐用年数表

| 構造 | 法定耐用年数 | 償却率(定額法) |

| 木造 | 22年 | 0.046 |

| 軽量鉄骨造(3mm以下) | 19年 | 0.053 |

| 軽量鉄骨造(3mm超4mm以下) | 27年 | 0.038 |

| 重量鉄骨造 | 34年 | 0.030 |

| 鉄筋コンクリート造(RC造) | 47年 | 0.022 |

たとえば、木造アパートを建物価格2,000万円で購入した場合、年間の減価償却費は以下のようになります。

2,000万円 × 0.046 = 92万円

中古物件を購入した場合は、残存耐用年数を計算して償却率を求めます。

法定耐用年数を全部経過している場合は、法定耐用年数 × 20% が耐用年数となります。

法定耐用年数の一部を経過している場合は、(法定耐用年数 − 経過年数)+ 経過年数 × 20% が耐用年数となります。

出典: 国税庁 中古資産の耐用年数

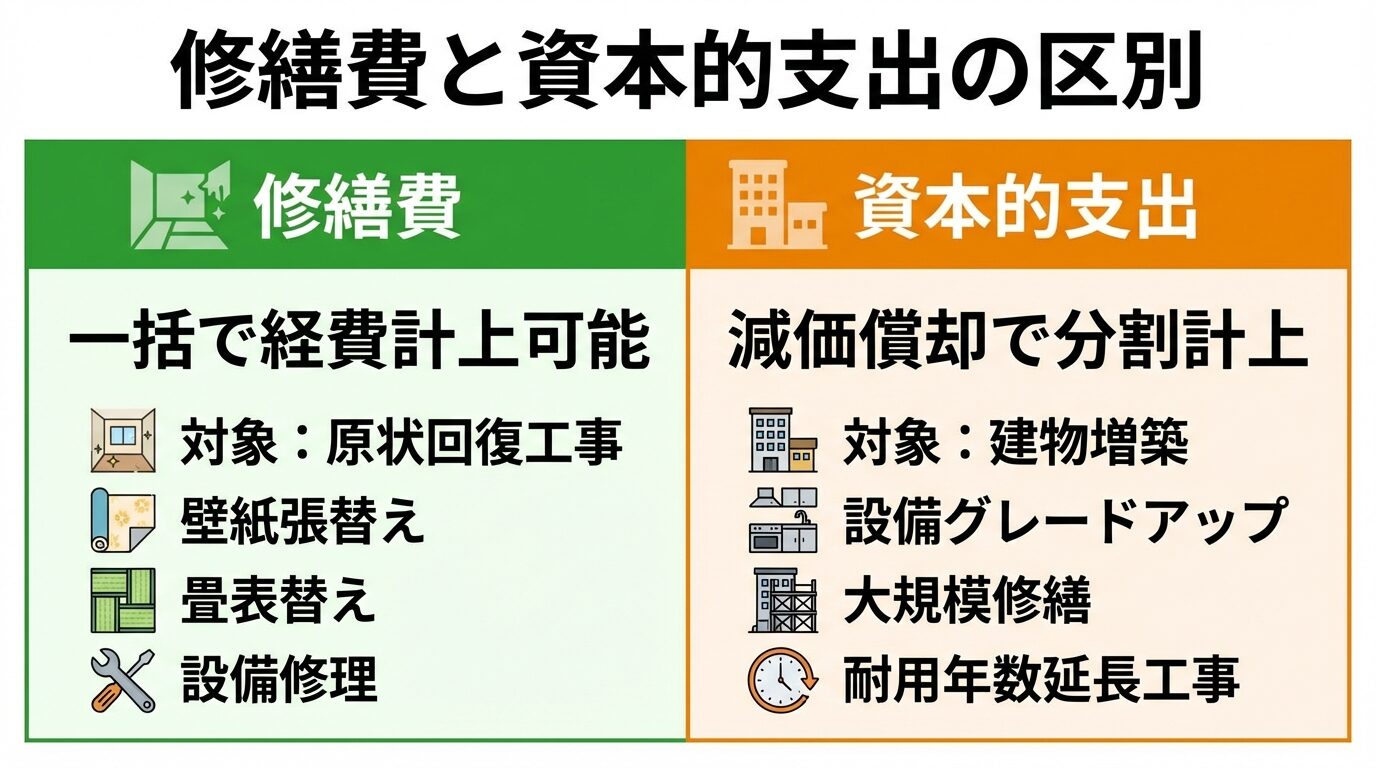

不動産の維持管理に関わる費用は、必要経費として計上できます。

修繕費と資本的支出の区別は税務調査で問題になりやすいポイントです

修繕費と資本的支出の区別は、税務調査で問題になりやすいポイントです。

原状回復や維持管理のための支出は修繕費、機能向上や耐用年数延長のための支出は資本的支出として扱われます。

出典: 国税庁 修繕費とならないものの判定

不動産購入のための借入金の利息は、必要経費として計上できます。

ただし、土地と建物を一括で購入した場合、借入金利息を土地部分と建物部分に按分する必要があります。

建物部分の利息は全額経費計上できますが、土地部分の利息は不動産所得が赤字の場合、損益通算の対象外となります。

出典: 国税庁 不動産所得が赤字のときの他の所得との通算

按分計算の方法は、土地と建物の取得価額の比率に応じて行います。

不動産を所有していると、毎年、固定資産税と都市計画税が課されます。

これらの税金は、不動産所得の必要経費として計上できます。

出典: 国税庁 不動産収入を受け取ったとき

固定資産税・都市計画税の納税通知書は、毎年4月頃に市区町村から送られてきます。

経費計上のタイミングは、納付時または発生時のいずれかを選択できますが、一度選択した方法は継続して適用する必要があります。

不動産に掛けた火災保険料や地震保険料は、必要経費として計上できます。

保険料を一括払いした場合は、その年の保険期間に対応する部分のみを経費計上します。

たとえば、5年分の保険料を一括で支払った場合、1年分ずつ按分して経費計上します。

不動産事業に関わるその他の経費として、以下のようなものが計上できます。

これらの経費は、不動産事業に直接関係するものに限られます。

プライベートと兼用のものは、合理的な基準で按分する必要があります。

修繕費として一括で経費計上できるか、資本的支出として減価償却の対象になるかは、支出の内容によって判断されます。

一般的に、以下のような支出は修繕費として扱われます。

一方、以下のような支出は資本的支出として扱われます。

判断が難しい場合は税理士または税務署に相談しましょう

判断が難しい場合は、税理士または税務署に相談することをおすすめします。

e-Tax(国税電子申告・納税システム)を利用すれば、自宅から確定申告を完結できます。

e-Taxでの申告は、還付金が早く振り込まれるメリットがあります。

ここでは、マイナンバーカードを使ったe-Taxでの確定申告の流れを解説します。

e-Taxで申告するには、以下のいずれかの方法で電子署名を行う必要があります。

マイナンバーカード方式なら青色申告65万円控除が受けられます

マイナンバーカード方式が推奨されており、青色申告特別控除65万円を受けるにはマイナンバーカード方式での申告が必要です。

出典: 国税庁 青色申告特別控除

マイナンバーカードの電子証明書には有効期限があり、発行から5回目の誕生日までとなっています。

期限が切れている場合は、市区町村の窓口で更新手続きを行ってください。

e-Taxでの申告は、国税庁の「確定申告書等作成コーナー」を利用します。

画面の指示に従って、以下の情報を入力します。

マイナポータル連携を利用すれば、源泉徴収票や各種控除証明書のデータを自動で取得できます。

入力が完了すると、自動的に不動産所得が計算されます。

収支内訳書または青色申告決算書の入力が完了したら、確定申告書に必要事項を入力します。

すべての入力が完了すると、自動的に税額が計算されます。

内容を確認したら、マイナンバーカードで電子署名を行い、送信します。

送信が完了すると、受付完了のメッセージが表示されます。

送信データは、PDFとしてダウンロードして保存しておくことをおすすめします。

e-Taxでの申告時によくあるエラーとして、以下のようなものがあります。

エラーが解決しない場合は、e-Taxヘルプデスク(0570-01-5901)に問い合わせることができます。

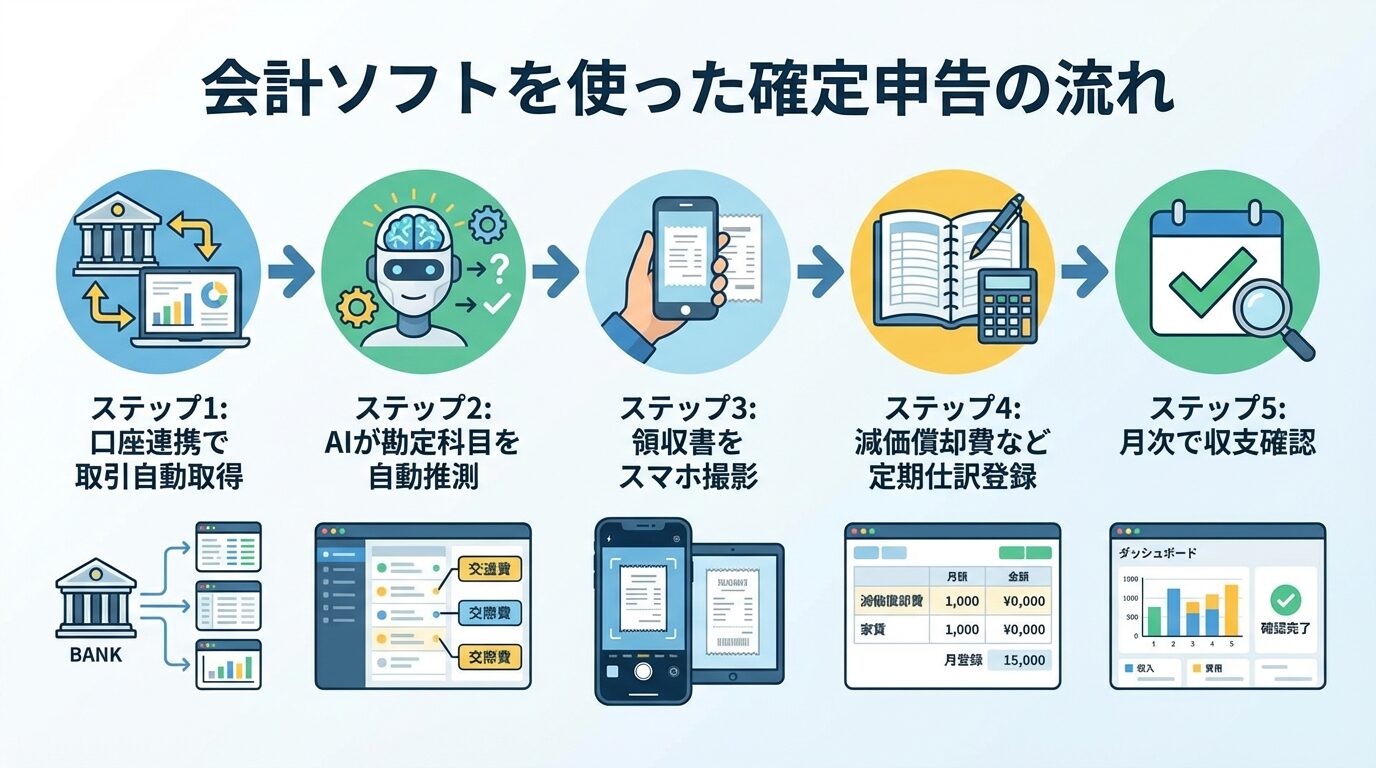

確定申告を自分で行う場合、会計ソフトを利用すると作業が大幅に効率化されます。

ここでは、不動産所得の確定申告に対応した主要な会計ソフトを比較し、選び方のポイントを解説します。

主要な会計ソフトは、いずれも不動産所得に対応しており、青色申告・e-Tax連携・スマホアプリ・銀行口座連携などの機能を備えています。料金プランや機能の詳細は各社の公式サイトでご確認ください。

料金は各社公式サイト(2026年3月時点)を参考にしています。最新の料金プランは各社公式サイトでご確認ください

不動産所得の確定申告に対応した会計ソフトを選ぶ際は、以下のポイントを確認しましょう。

多くの会計ソフトは、無料お試し期間を設けています。

実際に使ってみて、自分に合ったソフトを選ぶことをおすすめします。

会計ソフトを使った仕訳入力の基本的な流れは以下の通りです。

会計ソフトなら簿記の知識がなくても帳簿が作成できます

会計ソフトを使えば、簿記の知識がなくても、画面の指示に従って入力するだけで帳簿が作成できます。

日々の取引を定期的に入力しておくことで、確定申告時期の負担を軽減できます。

税理士に依頼する場合の費用相場と選び方

確定申告を自分で行うのが難しい場合や、時間を節約したい場合は、税理士に依頼することも選択肢の一つです。

ここでは、税理士に依頼する場合の費用相場や、自分で行うか依頼するかの判断基準を解説します。

税理士に確定申告を依頼する場合の費用は、物件数や所得額、依頼する業務内容によって異なります。

税理士に不動産所得の確定申告を依頼する場合の一般的な費用相場は、物件の規模や所得額により異なりますが、年間5万円〜30万円程度です。記帳代行を含める場合は、月額1万円〜3万円程度の追加費用がかかります。複数の税理士事務所の公表情報や税理士紹介サイトの相場情報を参考に、見積もりを比較検討することをおすすめします。

税理士に依頼する際は、複数の税理士事務所に見積もりを依頼し、比較検討することをおすすめします。

自分で確定申告を行うか、税理士に依頼するかは、以下の基準で判断するとよいでしょう。

自分で行うのが向いているケース

税理士に依頼するのが向いているケース

税理士に依頼すると費用はかかりますが、正確な申告ができ、税務調査のリスクを軽減できるメリットがあります。

また、税効果を最大化するためのアドバイスを受けられるため、税理士費用以上の効果が見込める場合もあります。

税理士を選ぶ際は、以下のポイントを確認しましょう。

税理士との相性も重要です。

初回相談は無料で受け付けている税理士事務所も多いため、複数の税理士と面談してから決めることをおすすめします。

確定申告では、ミスや期限遅れによってペナルティが発生する可能性があります。

ここでは、よくある失敗例とペナルティの内容、対策方法を解説します。

確定申告でよくあるミスとして、以下のようなものがあります。

これらのミスを防ぐには、確定申告書を提出する前に、複数回チェックすることが重要です。

会計ソフトを利用すれば、自動でエラーチェックをしてくれるため、ミスを減らせます。

確定申告の期限(原則3月15日、2026年は3月16日)を過ぎると、以下のペナルティが発生します。

期限後でも気づいた時点で速やかに申告すればペナルティを最小限に抑えられます

期限を過ぎてしまった場合でも、気づいた時点ですぐに申告することで、ペナルティを最小限に抑えられます。

税務調査は、すべての納税者に入るわけではありませんが、以下のようなケースでは調査が入りやすいとされています。

税務調査に備えて、以下の対策を行っておきましょう。

税務調査が入った場合は、誠実に対応することが重要です。

税理士に依頼している場合は、税理士が立ち会ってサポートしてくれます。

確定申告の内容に誤りがあった場合、以下の方法で訂正できます。

修正申告や更正の請求は、税務署の窓口またはe-Taxで手続きできます。

手続きが不安な場合は、税理士に相談することをおすすめします。

初年度と2年目以降では、計上できる経費の内容が一部異なります。

初年度は、不動産取得税や登記費用、仲介手数料などの取得に関わる費用を計上できます。

2年目以降は、これらの費用は計上できず、減価償却費や管理費、修繕費などの維持管理に関わる費用が中心となります。

また、初年度は物件を取得した日から12月31日までの期間で減価償却費を計算するため、1年分より少なくなります。

所得税の確定申告をすれば、住民税の申告は原則不要です。

確定申告のデータが自動的に市区町村に送られ、住民税が計算されます。

ただし、不動産所得が20万円以下で所得税の確定申告をしない場合でも、住民税の申告は必要です。

副業の不動産投資を会社に知られたくない場合は、確定申告書の第二表にある「住民税の徴収方法」の欄で、「自分で納付」を選択しましょう。

これにより、不動産所得に係る住民税の納付書が自宅に送られ、会社の給与から天引きされなくなります。

ふるさと納税や医療費控除は、不動産所得の確定申告と併用できます。

ふるさと納税のワンストップ特例を利用していない場合は、確定申告で寄附金控除を申請する必要があります。

医療費控除は、年末調整では対応できないため、確定申告で申請します。

これらの控除を併用することで、さらに税効果を高めることができます。

不動産の貸付が事業的規模に達すると、以下のメリットがあります。

出典: 国税庁 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

事業的規模の判定基準は、アパート10室以上または貸家5棟以上が目安です。

ただし、これはあくまで目安であり、実際の判定は社会通念上「事業」といえる規模かどうかで行われます。

不動産所得が一定額を超えると、法人化による税効果が見込める場合があります。

一般的には、不動産所得が年間800万円〜1,000万円を超えるあたりが、法人化を検討するタイミングとされています。個人の所得税率が法人税率を上回る水準(課税所得900万円超で税率33%)になると、法人化による税効果が見込めます。

法人化のメリットは以下の通りです。

一方、法人化のデメリットとして、設立費用や維持コスト(税理士顧問料、社会保険料など)がかかります。

法人化を検討する際は、税理士にシミュレーションを依頼し、メリット・デメリットを比較することをおすすめします。

確定申告で税金の還付がある場合、申告書に記載した本人名義の金融機関口座に振り込まれます。

還付金が振り込まれるまでの期間は、提出方法によって異なります。

還付金が振り込まれると、税務署から「国税還付金振込通知書」というハガキが届きます。

e-Taxで申告した場合は、処理状況をオンラインで確認することも可能です。

不動産投資を行う上で、確定申告は避けて通れない重要な手続きです。

不動産所得が年間20万円を超える場合は申告が必要ですが、赤字の場合でも損益通算により税金の還付を受けられる可能性があります。

青色申告を選択すれば最大65万円の特別控除を受けられるため、税効果を重視する方には青色申告がおすすめです。

ただし、青色申告には複式簿記での記帳や事前申請が必要なため、会計ソフトや税理士のサポートを活用することを検討しましょう。

減価償却費や管理費、修繕費など、認められる経費を漏れなく計上することで、税効果を最大化できます。

経費計上の判断に迷う場合は、税理士に相談することをおすすめします。

e-Taxを利用すれば、自宅から申告でき、還付金も早く受け取れます。

マイナンバーカードとICカードリーダー、またはスマートフォンがあれば利用できるため、積極的に活用しましょう。

確定申告の期限は2026年3月16日です。期限後申告はペナルティの対象になります

確定申告の期限は原則3月15日(2026年は3月16日)です。

期限後申告はペナルティの対象になるため、早めに準備を始めることが重要です。

不動産所得の計算や経費計上の判断は個別の状況により異なるため、詳細は税理士または税務署にご確認ください

不動産所得の計算や経費計上の判断は個別の状況により異なるため、詳細は税理士または税務署にご確認ください。

税制は改正される可能性があるため、最新情報は国税庁ホームページ等でご確認ください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!