不動産投資の自己資金|500万で買える物件と諸費用内訳

「副業禁止の会社だけど、不動産投資で副収入を得たい」「会社にバレずに資産形成を始められないだろうか」と悩んでいませんか。

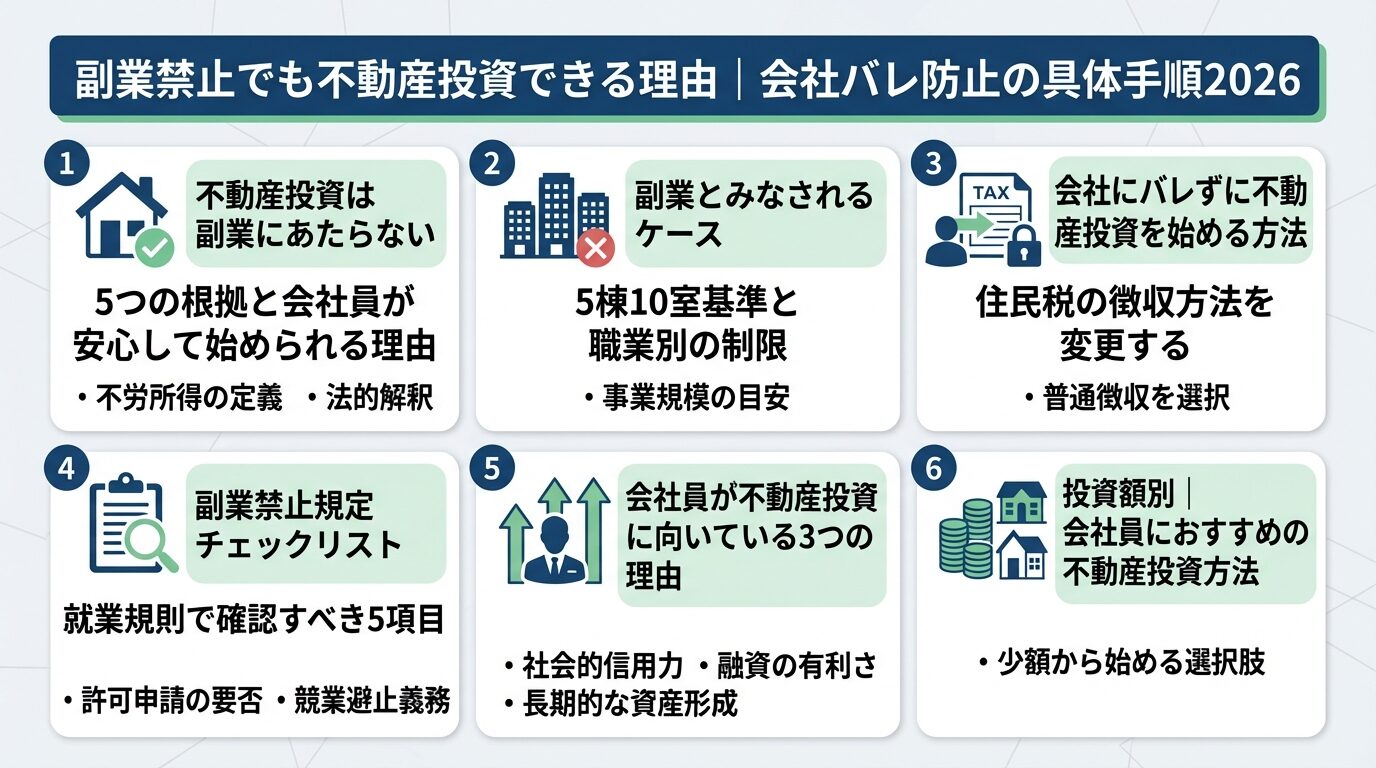

結論から申し上げると、副業禁止の会社員でも、不動産投資は原則として可能です。

多くの企業が副業を禁止していますが、不動産投資は「資産運用」として扱われるケースが多く、就業規則に抵触しないことがほとんどです。ただし、一定の規模を超えると副業とみなされる可能性があるため、正しい知識を持って始めることが重要です。

本記事では、副業禁止の会社員が安心して不動産投資を始めるための条件、会社にバレない方法、公務員や銀行員の特別な制限、おすすめの不動産投資サービスまで、実践的な情報を網羅的に解説します。

副業禁止の会社員におすすめの不動産投資サービス3選を見る ▼

目次

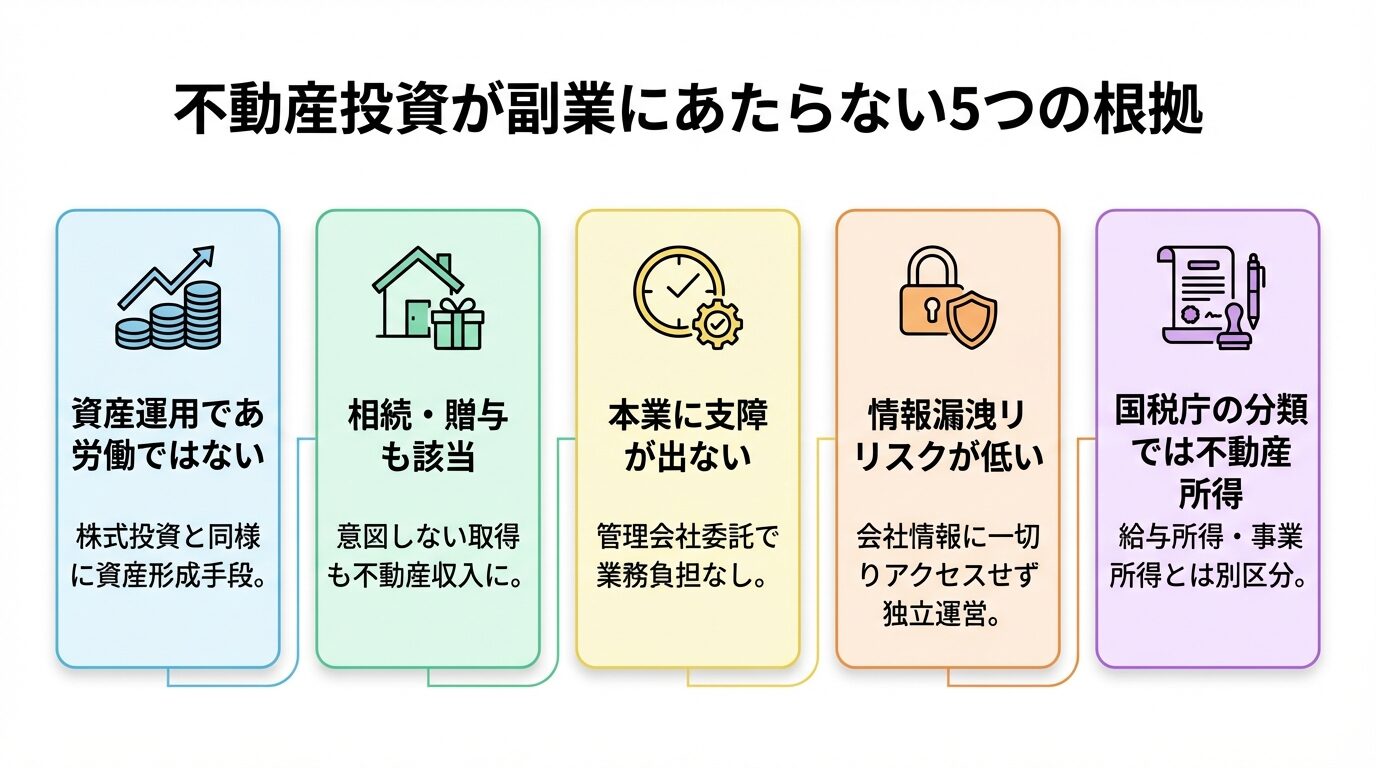

副業禁止の会社に勤めていても、不動産投資は原則として問題ありません。

多くの企業が副業を制限している理由は、本業への支障、情報漏洩リスク、利益相反の防止などです。しかし、不動産投資はこれらのリスクが低く、資産運用の一環として認められるケースがほとんどです。

ここでは、不動産投資が副業に該当しない5つの根拠を解説します。

不動産投資は、株式投資や投資信託と同様に「資産運用」として位置づけられます。

副業禁止規定が制限しているのは、主に「労働による収入」や「他社での兼業」です。不動産投資は物件を所有して賃貸収入を得る仕組みであり、労働を伴わない資産形成の手段です。

実際に、金融庁も不動産投資を長期的な資産形成手段のひとつとして認めています。会社が副業を禁止していても、資産運用まで制限することは一般的ではありません。

不動産を取得する経緯は、必ずしも投資目的とは限りません。

親族からの相続や贈与、転勤による自宅の賃貸など、意図せず不動産収入が発生するケースもあります。こうした場合、会社が一律に禁止することは現実的ではありません。

相続した不動産の売却を強要すると、従業員の財産権を侵害する可能性があります。

企業が不動産投資を副業として制限すると、相続した不動産の売却を強要することになりかねず、従業員の財産権を侵害する可能性があります。そのため、多くの企業は不動産投資を副業規定の対象外としています。

不動産投資は、管理会社に業務を委託することで本業に影響を与えません。

入居者募集、家賃回収、物件の清掃・修繕など、賃貸経営に必要な業務はすべて管理会社が代行します。オーナーは月に一度、収支報告を確認する程度で済むため、勤務時間中に不動産業務を行う必要がありません。

管理会社への委託により、本業への専念義務の懸念が解消されます。

副業禁止の理由のひとつが「本業への専念義務」ですが、管理会社への委託により、この懸念は解消されます。実際に、多くの会社員が管理委託を前提に不動産投資を行っています。

副業禁止規定が設けられる理由のひとつに、会社の機密情報や顧客情報の漏洩リスクがあります。

しかし、不動産投資は会社の情報に一切アクセスせず、独立した資産運用活動です。競合他社での兼業や、会社の顧客情報を利用した営業活動とは異なり、情報漏洩のリスクがほとんどありません。

この点も、企業が不動産投資を容認しやすい理由のひとつです。

税法上、不動産投資による収入は「不動産所得」として分類されます。

所得税法では、所得を10種類に分類しており、不動産所得は給与所得や事業所得とは別の区分です。国税庁は、一定規模以下の不動産投資を「事業」ではなく「資産運用」として扱っています。

この税法上の区分が、企業の副業規定においても不動産投資を資産運用と認める根拠のひとつとなっています。

不動産投資が副業に該当しないとはいえ、一定の規模を超えると事業とみなされる可能性があります。

ここでは、副業扱いになる具体的な基準と、職業別の注意点を解説します。

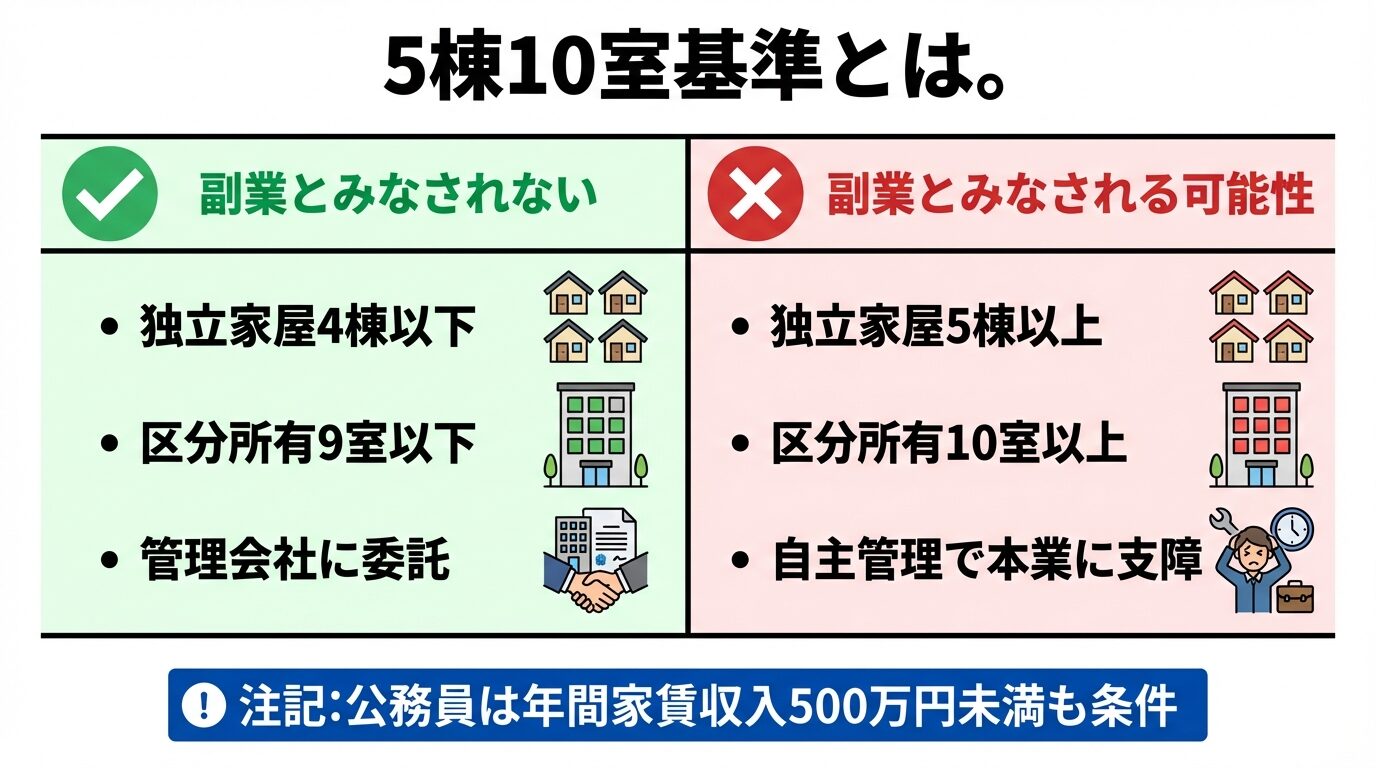

不動産投資が事業的規模に該当するかどうかの目安として、「5棟10室基準」があります。

出典: 国税庁 所得税基本通達26-9

これは、独立家屋(戸建て)の場合は5棟以上、アパートやマンションの区分所有の場合は10室以上を所有していると、事業的規模とみなされるという基準です。国税庁の所得税基本通達26-9に記載されており、税務上の判断基準として広く用いられています。

出典: 国税庁 所得税基本通達26-9

5棟10室基準は形式的な目安。実際は総合的に判断されます。

5棟10室基準は、あくまで形式的な目安です。実際には、賃貸料収入の安定性、維持管理業務の頻度、営利性・継続性などを総合的に判断します。基準を満たしていても、実質的な運営状況が乏しければ事業とみなされない場合もあります。

出典: 国税庁 所得税基本通達26-9

複数の種類の不動産を所有している場合は、換算して計算します。戸建て1棟は区分所有2室に相当し、駐車場5台分は区分所有1室に相当します。たとえば、戸建て1棟(2室換算)、区分マンション4室、駐車場20台(4室換算)を所有している場合、合計10室となり、5棟10室基準に該当します。

公務員は、国家公務員法および地方公務員法により、副業が原則として禁止されています。

ただし、人事院規則14-8により、一定の条件を満たせば不動産投資が認められます。

出典: 人事院 人事院規則14-8

公務員でも5棟10室未満・年間家賃500万円未満・管理委託なら可能です。

具体的な条件は以下の3つです。第一に、独立家屋5棟未満、区分所有10室未満であること。第二に、年間の家賃収入が500万円未満であること。第三に、管理業務を管理会社に委託すること。

出典: 人事院 人事院規則14-8

これらの条件を満たせば、公務員でも許可なく不動産投資を行えます。条件を超える場合は、所属する省庁や自治体に「自営兼業承認申請書」を提出し、許可を得る必要があります。

地方公務員の場合、原則として人事院規則に準じますが、自治体によって独自の規定がある場合もあります。事前に就業規則を確認するか、人事担当部署に相談することをおすすめします。

銀行員や証券会社勤務者は、一般企業の会社員よりも厳しい制限がある場合があります。

金融機関は、インサイダー情報へのアクセスや利益相反のリスクから、投資活動全般に制限を設けていることが多いです。不動産投資についても、事前申請や報告が必要な場合があります。

融資業務担当者は、自身の不動産ローンが利益相反とみなされる可能性があります。

特に、融資業務に携わる部署では、自身が不動産投資ローンを組むことが利益相反とみなされる可能性があります。就業規則を確認し、必要に応じて人事部や法務部に相談しましょう。

管理会社に委託せず、自分で物件を管理すると副業とみなされる可能性があります。

自主管理では、入居者募集、家賃回収、クレーム対応、清掃・修繕の手配など、多くの業務が発生します。これらの業務を勤務時間中に行うと、本業への支障が出るだけでなく、就業規則違反と判断されるリスクがあります。

副業禁止の会社員が不動産投資を行う場合、管理会社への委託は必須です。

副業禁止の会社員が不動産投資を行う場合、管理会社への委託は必須と考えるべきです。管理委託費用は家賃収入の5%程度が相場であり、安心して本業に専念できるメリットを考えれば、決して高いコストではありません。

会社にバレずに不動産投資を始める方法

不動産投資が副業に該当しないとしても、会社に知られたくないという方も多いでしょう。

会社にバレる最大の原因は、住民税の増加です。ここでは、会社に知られずに不動産投資を行う方法を解説します。

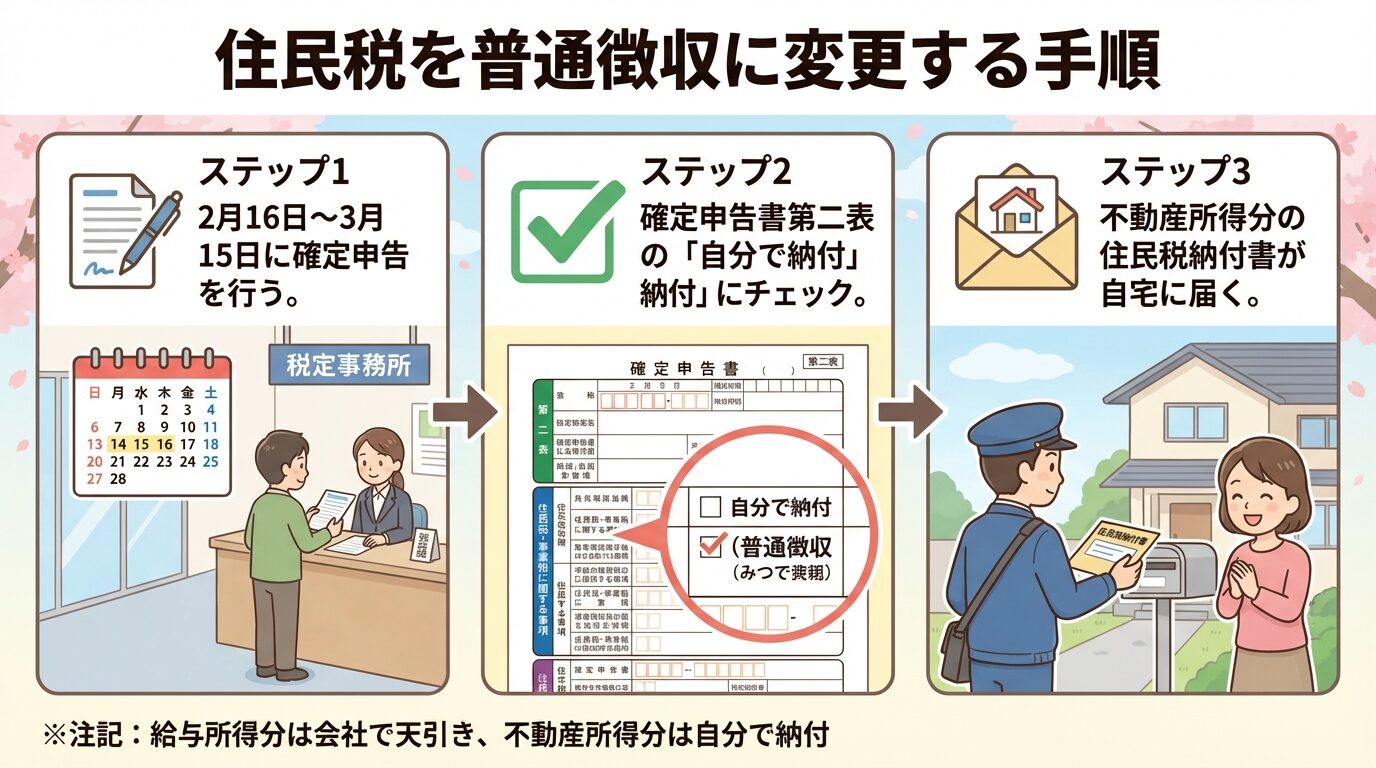

会社員の住民税は、通常「特別徴収」として給与から天引きされます。

不動産所得が発生すると、翌年の住民税が増加し、会社の経理担当者が「給与以外の収入がある」と気づく可能性があります。これを防ぐには、不動産所得分の住民税を「普通徴収」に変更し、自分で納付する方法が有効です。

手順は以下のとおりです。まず、毎年2月16日から3月15日までに確定申告を行います。次に、確定申告書第二表の「住民税に関する事項」欄にある「給与、公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」にチェックを入れます。

普通徴収により、給与所得分の住民税は会社で天引き、不動産所得分は自分で納付できます。

これにより、給与所得分の住民税は会社で天引き、不動産所得分の住民税は自宅に納付書が届き、自分で納付する形になります。会社の経理担当者には、給与所得分の住民税しか通知されないため、不動産投資をしていることが分かりません。

ただし、自治体によっては普通徴収が認められない場合もあります。事前に居住地の市区町村に確認することをおすすめします。

確定申告書第二表の記入方法を誤ると、普通徴収が適用されない場合があります。

「住民税に関する事項」欄には、「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目があります。ここで「自分で納付」にチェックを入れることが重要です。「特別徴収を希望する」にチェックを入れると、すべての住民税が給与から天引きされてしまいます。

また、不動産所得以外に雑所得(副業収入など)がある場合も、この欄で「自分で納付」を選択すれば、まとめて普通徴収にできます。ただし、給与所得分は必ず特別徴収となるため、給与所得分まで普通徴収にすることはできません。

住民税の対策をしても、SNSでの発信により会社にバレるケースがあります。

不動産投資がうまくいくと、つい周囲に話したくなるものです。しかし、TwitterやInstagram、FacebookなどのSNSで物件の写真や収益を公開すると、会社の同僚や上司に見られる可能性があります。

SNSでの不動産投資の発信は、匿名アカウントで行い、特定情報を載せないこと。

対策としては、不動産投資に関する発信は匿名アカウントで行う、顔写真や特定できる情報を載せない、会社関係者とSNSでつながらない、などが有効です。また、友人や家族にも、会社で不動産投資の話をしないよう伝えておくことが重要です。

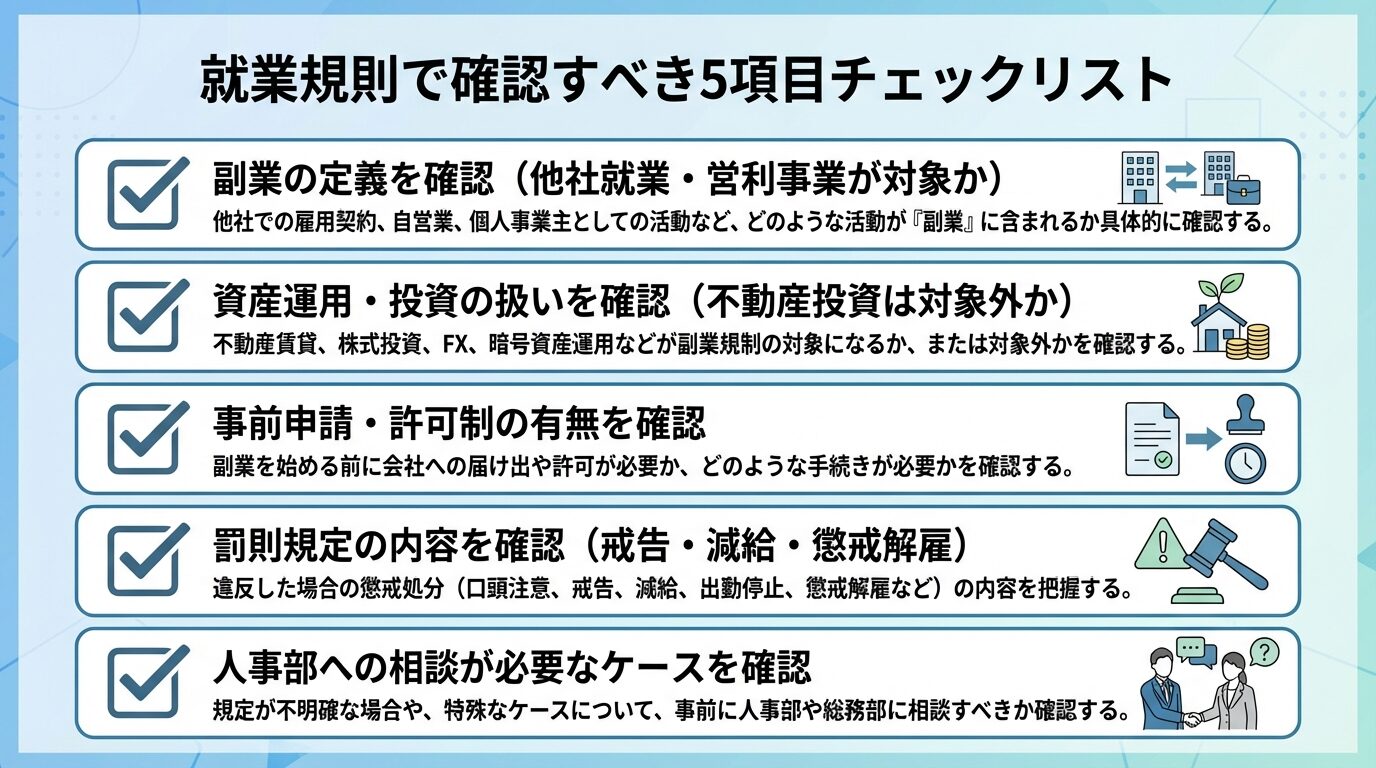

不動産投資を始める前に、自社の就業規則を確認しましょう。

ここでは、就業規則で確認すべき5つのポイントを解説します。

まず、就業規則における「副業」の定義を確認しましょう。

多くの企業では、「他社での就業」や「営利目的の事業」を副業として定義しています。不動産投資が明示的に禁止されているか、資産運用は対象外とされているかを確認することが重要です。

就業規則に「資産運用は副業に含まない」と明記されていれば、不動産投資は問題ありません。逆に、「不動産賃貸業を含む」と記載されている場合は、事前に人事部への相談が必要です。

副業禁止規定に「資産運用」や「投資」がどう扱われているかを確認しましょう。

多くの企業は、株式投資や投資信託などの資産運用を副業の対象外としています。不動産投資も同様に資産運用として認められるかどうかが重要なポイントです。

就業規則に明記されていない場合は、人事部や法務部に確認しましょう。

就業規則に明記されていない場合は、人事部や法務部に確認することをおすすめします。口頭での確認だけでなく、メールなど記録に残る形で回答をもらっておくと安心です。

企業によっては、副業を全面禁止するのではなく、事前申請・許可制を採用している場合があります。

この場合、不動産投資を始める前に申請書を提出し、会社の承認を得る必要があります。申請書には、投資の目的、物件の規模、管理方法などを記載します。

事前申請が必要な場合、申請せずに不動産投資を始めると就業規則違反となり、懲戒処分の対象になる可能性があります。必ず事前に確認しましょう。

就業規則違反があった場合の罰則規定を確認しましょう。

副業禁止規定に違反した場合、戒告、減給、出勤停止、懲戒解雇など、段階的な処分が定められています。不動産投資が副業とみなされた場合、どの程度の処分が想定されるかを把握しておくことが重要です。

ただし、裁判例では、副業が本業に支障を与えていない場合、懲戒解雇は不当とされるケースが多いです。とはいえ、会社との信頼関係を損なわないよう、事前に確認することが最善の対策です。

以下のケースでは、人事部への相談が必要です。

第一に、就業規則に不動産投資の扱いが明記されていない場合。第二に、5棟10室基準に近い規模の投資を検討している場合。第三に、公務員や金融機関勤務など、特別な制限がある職業の場合。

人事部への相談は、メールなど記録に残る形で行い、回答を保存しておきましょう。

人事部への相談は、メールなど記録に残る形で行い、回答内容を保存しておくことをおすすめします。口頭での確認だけでは、後々「聞いていない」と言われるリスクがあります。

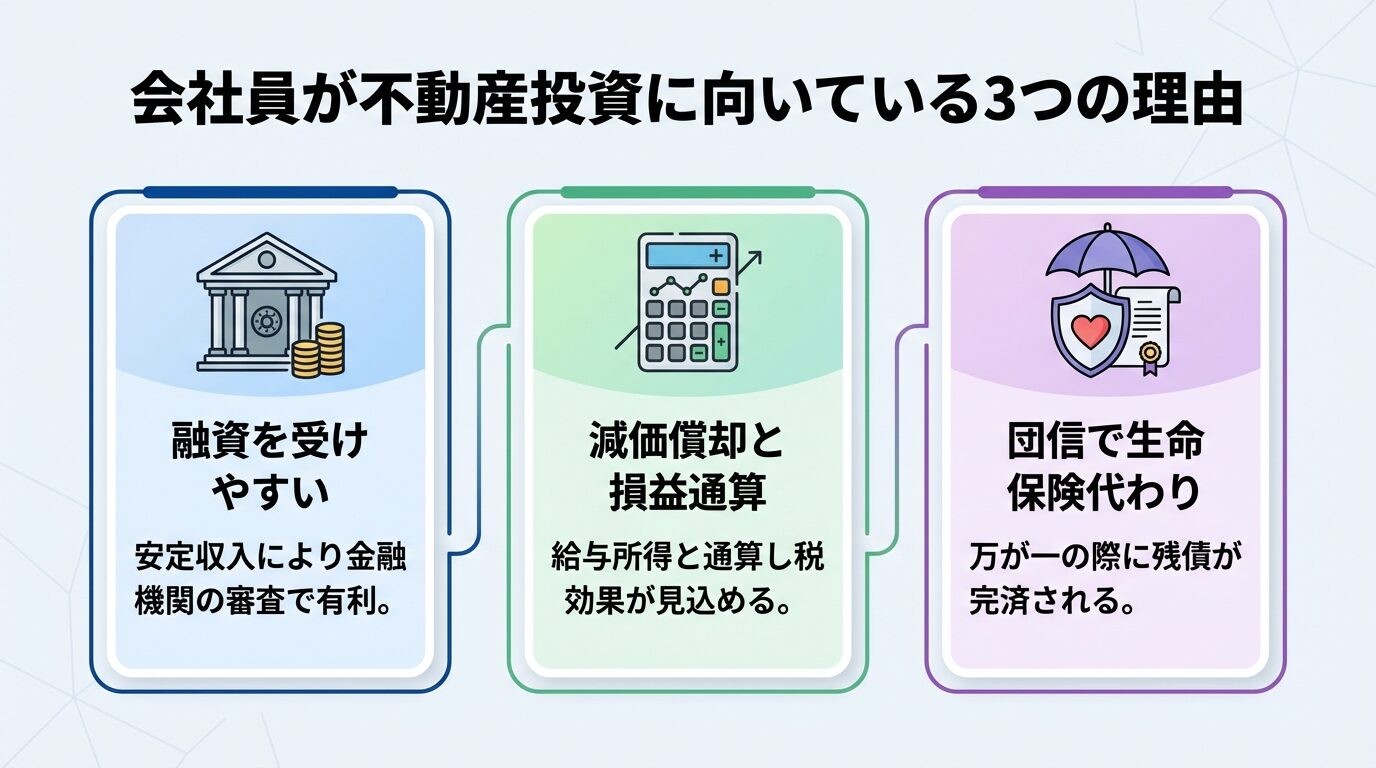

会社員が不動産投資に向いている3つの理由

会社員の属性は、不動産投資において有利に働きます。

ここでは、会社員が不動産投資に向いている理由を3つ解説します。

会社員は、安定した給与収入があるため、金融機関から融資を受けやすい立場にあります。

不動産投資では、物件価格の大部分をローンで賄うことが一般的です。金融機関は、返済能力を重視するため、安定した給与収入がある会社員を優良顧客とみなします。特に、大手企業勤務や公務員は、融資審査で有利です。

自営業者と比べ、会社員は信用力を活かして有利な条件で融資を受けられます。

自営業者やフリーランスは、収入が不安定とみなされ、融資審査が厳しくなる傾向があります。会社員の信用力を活かして、有利な条件で融資を受けられることは、不動産投資の大きなメリットです。

不動産投資では、減価償却と損益通算により、税効果が見込めます。

減価償却とは、建物の取得費用を法定耐用年数に応じて分割し、毎年経費として計上する仕組みです。実際に現金が出ていかない経費であるため、帳簿上は赤字でも手元に現金が残る状態を作れます。

不動産所得が赤字の場合、給与所得と損益通算することで、課税所得を減らせます。たとえば、給与所得が1,000万円、不動産所得がマイナス200万円の場合、課税所得は800万円となり、所得税と住民税が軽減されます。

出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算なお、土地等を取得するために要した負債の利子に相当する部分の金額は損益通算の対象外です。

減価償却期間終了後は税負担が増加し、売却時には譲渡所得税が課されます。

ただし、損益通算による税効果は一時的なものです。減価償却期間が終了すると、帳簿上の赤字がなくなり、税負担が増加します。また、物件売却時には譲渡所得税が課されるため、長期的な視点での計画が重要です。

出典: 国税庁 譲渡所得税

不動産投資ローンを組む際、団体信用生命保険(団信)に加入することが一般的です。

団信は、ローン契約者が死亡または高度障害状態になった場合、残債が保険金で完済される仕組みです。遺族には無借金の不動産が残り、家賃収入を継続して得られます。

会社員が加入している生命保険と比較すると、団信は追加の保険料負担なく(ローン金利に含まれる)、実質的な生命保険の役割を果たします。特に、若年層で疾病リスクが低い会社員は、特定疾病保障付きの団信に加入しやすく、万が一の備えとして有効です。

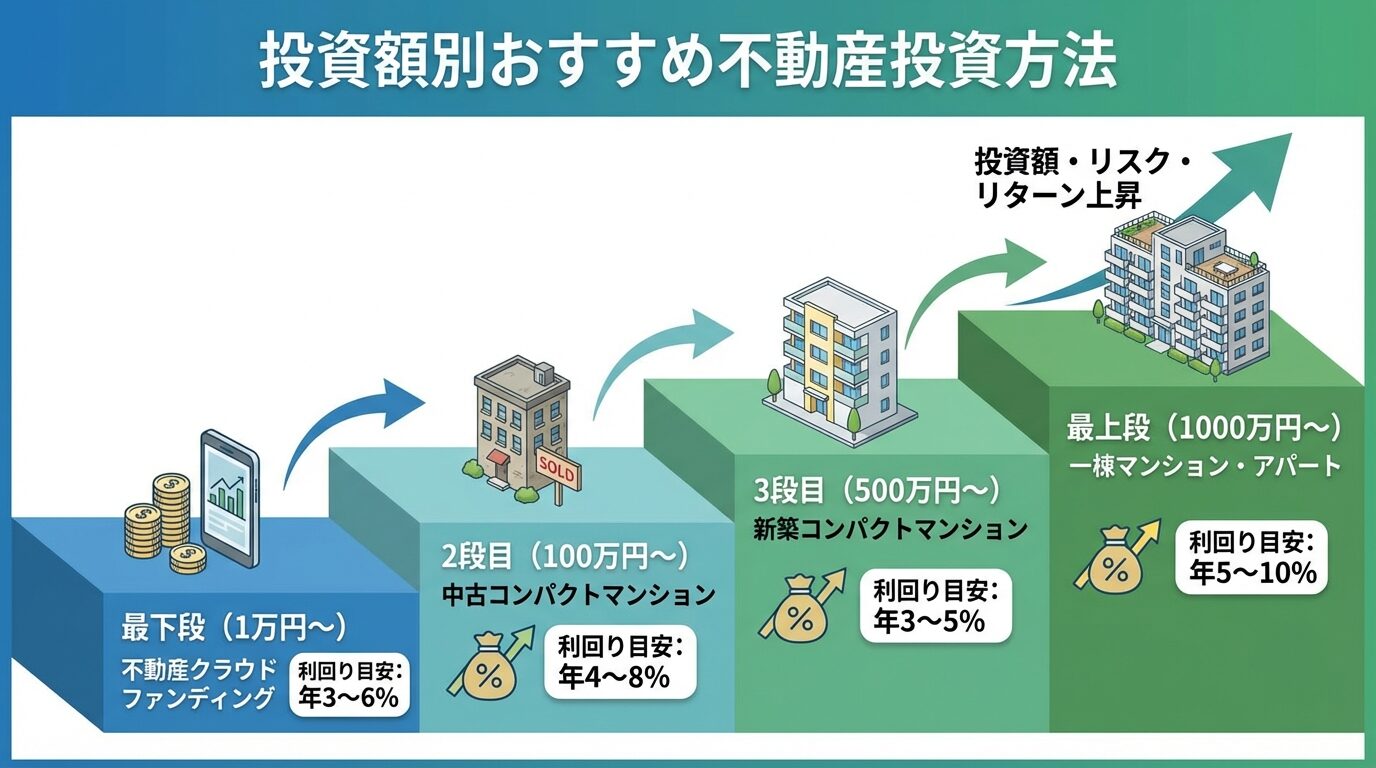

投資額別

不動産投資には、投資額に応じてさまざまな選択肢があります。

ここでは、投資可能額別におすすめの不動産投資方法を解説します。

初期費用を抑えて不動産投資を体験したい方には、不動産クラウドファンディングがおすすめです。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。1万円から投資できるサービスが多く、少額から不動産投資を始められます。

メリットは、物件の管理が不要で完全にほったらかしで運用できること、短期運用型なら数か月から1年程度で資金が戻ってくること、優先劣後構造により一定のリスク対策があることです。

人気ファンドは募集開始後すぐに満額になり、途中解約ができない場合があります。

デメリットは、人気ファンドは募集開始後すぐに満額になり投資できない場合があること、途中解約ができないファンドが多いこと、現物不動産と比べて税効果が限定的であることです。

100万円程度の自己資金がある方には、中古コンパクトマンション投資がおすすめです。

中古コンパクトマンションは、都心部の単身者向け物件が中心で、比較的少額から現物不動産投資を始められます。頭金100万円程度で、残りをローンで賄うことが一般的です。

メリットは、新築と比べて物件価格が安く利回りが高いこと、減価償却期間が短く税効果が見込めること、立地が良ければ安定した入居が期待できることです。

デメリットは、築年数が古いと修繕費が高額になる可能性があること、融資期間が短くなり月々の返済額が増えること、将来的な資産価値の下落リスクがあることです。

500万円程度の自己資金がある方には、新築コンパクトマンション投資がおすすめです。

新築コンパクトマンションは、都心部の駅近物件が中心で、入居率が高く安定した運用が期待できます。新築プレミアムにより、中古と比べて家賃を高く設定できることもメリットです。

新築のため当面の修繕費が少なく、融資期間が長く月々の返済額を抑えられます。

メリットは、新築のため当面の修繕費が少ないこと、融資期間が長く月々の返済額を抑えられること、入居者が決まりやすく空室リスクが低いことです。

デメリットは、物件価格が高く利回りが低いこと、新築プレミアムが数年で消失し家賃が下がる可能性があること、売却時に購入価格を下回るリスクがあることです。

1000万円以上の自己資金がある方には、一棟マンション・アパート投資がおすすめです。

一棟物件は、複数の部屋を一度に所有できるため、規模のメリットを活かした運用が可能です。土地も所有できるため、資産価値が下がりにくいことも特徴です。

メリットは、複数の部屋があるため一部が空室でも収入が途絶えないこと、土地を所有できるため資産価値が保たれやすいこと、規模が大きいため利回りが高いことです。

5棟10室基準に抵触し副業とみなされる可能性があるため注意が必要です。

デメリットは、初期投資額が大きくリスクも高いこと、大規模修繕が発生すると費用が高額になること、管理の手間が増えること、5棟10室基準に抵触し副業とみなされる可能性があることです。

副業禁止の会社員におすすめの不動産投資サービス3選

副業禁止の会社員が不動産投資を始める際、管理委託が充実し、会社にバレにくいサービスを選ぶことが重要です。

ここでは、おすすめの不動産投資サービスを4つ紹介します。

出典: トーシンパートナーズ公式サイト

| トーシンパートナーズの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 相談導線なし |

| 運営会社 | 株式会社トーシンパートナーズ |

📌 トーシンパートナーズの特徴

✓ 自社ブランド「ZOOM」シリーズは都心で高い人気

✓ 月々1万円からマンション経営を始められる手軽さ

✓ 35年以上の供給実績で培った安定のノウハウ

トーシンパートナーズは、設立から30年以上の実績を持つマンション投資サービスです。デザイナーズマンションブランド「ZOOM」シリーズの企画・販売・管理までワンストップで提供しています。

最低投資額は1万円からと少額で始められ、入居率は99%と高水準を維持しています。想定利回りは3.5%〜4.5%程度で、安定したインカムゲインを目指せる商品設計です。

1万円から始められる・入居率99%・30年以上の実績で安心

出典: J.P.Returns公式サイト

【当サイト特別・期間限定】先着100名様限定 1万円UPキャンペーン実施中!面談完了でえらべるデジタルギフト(Amazonギフトカード・PayPay・楽天ポイント)が1万円UPします。

・Web面談:20,000円分 → 30,000円分

・対面面談:50,000円分 → 60,000円分

※キャンペーン期間: 2026年8月3日(月)12:00〜10月30日(金)11:59(申込完了ベース) ※期間内でも面談完了(ギフト付与確定)が先着100名に達し次第終了 ※101名様以降は通常金額(Web面談 20,000円分/対面面談 50,000円分)となります ※所定の条件を満たした場合 ※進呈条件の詳細は公式サイトをご確認ください

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.98% ※2025年度実績 |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | 個別相談 |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率業界No.1!99.98%の驚異的な実績で空室リスクを最小化※①②

✓ 10万円から始められる都心マンション投資

✓ 顧客サービス満足度No.1!専任のコンサルにより手厚いフォローが充実!※③

※① 東京商工リサーチによる不動産投資の入居率実績(2026年6月調べ)

※② 2025年度実績

※③ 東京商工リサーチによる不動産投資の顧客満足度に関するアンケートの結果(2026年6月調べ)

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

都心部の中古コンパクトマンションを中心に取り扱い、初期費用は10万円程度から始められます。入居率は99.98%と業界トップクラスの水準を維持しています。

出典: J.P.Returns公式サイト

想定利回りは3.5%から4.5%程度です(※想定利回りは将来の運用成果を保証するものではありません)。管理業務はすべてJ.P.Returnsが代行し、オンラインで物件選定から契約まで完結できます。

セミナーも定期的に開催しており、不動産投資の基礎知識から実践的なノウハウまで学べます。初心者でも安心して始められるサポート体制が整っています。

完全管理委託で本業に支障が出ず、高い入居率で安定収入が見込めます。

副業禁止の会社員にとって、完全管理委託で本業に支障が出ない点、高い入居率で安定収入が見込める点が大きなメリットです。

出典: RENOSY(リノシー)公式サイト

| RENOSY(リノシー)の基本情報 | |

| 投資開始額 | 月1万円〜※1 |

| 想定利回り | 3〜7% |

| 実績指標 | 入居率99.6% ※2025年10月時点 7年連続不動産投資売上No.1 ※東京商工リサーチによる不動産投資の売上実績(2020年~2026年3月調べ) |

| リスク対策 | ・空室リスク/修繕/設備費用をカバーする管理プラン ・地震/火災保険に加入できる ・売却までワンストップ |

| 上場区分 | 東証グロース市場上場企業が運営 |

| オンライン対応 | オンライン完結※2 |

| 相談形式 | セミナー/個人面談/電話/メール/チャット |

| 運営会社 | 株式会社GA technologies |

※1 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なり、フルローンの場合、初期費用として10万円/件が必要です。

※2 別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

📌 RENOSY(リノシー)の特徴

✓ AIを活用した物件選定で入居率99.6%(2025年10月時点)を実現

✓ 東証グロース上場の株式会社GA technologies運営で信頼性が高い

✓ 7年連続不動産投資売上No.1(※東京商工リサーチによる不動産投資の売上実績/2020年〜2026年3月調べ)

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologiesが運営するサービスです。

出典: 株式会社GA technologies

AIを活用した物件選定が特徴で、都心部の物件を豊富なラインナップで取り扱っています。初期費用は10万円程度から始められ、管理業務はすべてRENOSY(リノシー)が代行します。

管理戸数44,239戸、入居率99.6%、平均空室期間27日(※2025年10月時点の実績)と高水準を維持しています。

出典: RENOSY(リノシー)公式サイトオンラインで物件選定から契約まで完結できるため、忙しい会社員でも手軽に始められます。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

想定利回りは3%から7%程度です(将来の運用成果を保証するものではありません)。

完全管理委託で本業に支障が出ず、オンライン完結で会社にバレにくい点がメリットです。

副業禁止の会社員にとって、完全管理委託で本業に支障が出ない点、オンライン完結で会社にバレにくい点が大きなメリットです。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

短期運用型と中長期運用型の2種類があり、短期運用型は1万円から、中長期運用型は10万円から投資できます。想定年利率は4%から10%と、不動産クラウドファンディングの中でも高水準です(※想定利回りは将来の運用成果を保証するものではありません)。

2026年3月時点で143件のファンドを組成しており、実績も豊富です。オンライン完結で投資でき、物件の管理は一切不要です。

優先劣後構造の採用有無はファンドごとに異なるため、投資前に確認が必要です。

優先劣後構造の採用有無はファンドごとに異なるため、投資前に確認が必要です。短期運用型は数か月から1年程度で資金が戻ってくるため、流動性を重視する方におすすめです。

副業禁止の会社員にとって、少額から始められること、完全にほったらかしで運用できること、会社にバレにくいことが大きなメリットです。

ここでは、主要な不動産投資サービスを一覧で比較します。

現物不動産投資サービスと不動産クラウドファンディングは投資形態が異なるため、別々の表で比較します。

| サービス名 | 最低投資額 | 想定利回り | 入居率 | 上場区分 | オンライン対応 | 相談形式 |

| トーシンパートナーズ | 10,000円〜 | 3.5%〜4.5% | 99% | 非上場 | オンライン完結 | 相談導線なし |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 99.98% | 非上場 | オンライン完結 | セミナーあり |

| RENOSY(リノシー) | 初期費用10万円※1 月々1万円※2 | 3%〜7% | 99.60% ※2025年10月時点 | 運営会社上場 | オンライン完結 | セミナーあり |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 99% | 親会社上場 | オンライン完結 | セミナーあり |

| SYLA | 100,000円〜 | 3.5%〜4.5% | 99.70% | 運営会社上場 | オンライン完結 | セミナーあり |

| FJネクスト | 100,000円〜 | 3.5%〜5% | 99% | 運営会社上場 | オンライン完結 | セミナーあり |

| グローバル・リンク・マネジメント | 要問い合わせ | 3%〜4% | 99.17% | 運営会社上場 | オンライン完結 | セミナーあり |

※1 フルローンを組んだ場合に1件あたりに発生します。

※2 ローンのご利用を前提としております。家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出。諸条件により異なります。

| サービス名 | 最低投資額 | 想定利回り | ファンド数 | 上場区分 | オンライン対応 | リスク対策 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 | 非上場 | オンライン完結 | 案件により異なる |

| CREAL | 10,000円〜 | 4%〜6% | 142件 | 運営会社上場 | オンライン完結 | 案件により異なる |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 | 親会社上場 | オンライン完結 | 案件により異なる |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 | 親会社上場 | オンライン完結 | 優先劣後あり |

| TECROWD | 100,000円〜 | 7%〜11% | 94件 | 非上場 | オンライン完結 | 優先劣後あり |

| Jointoα | 100,000円〜 | 3.6%〜5% | 30件 | 運営会社上場 | オンライン完結 | 優先劣後あり |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 | 非上場 | オンライン完結 | 優先劣後あり |

現物不動産投資は、物件を所有し家賃収入を得る方法で、減価償却と損益通算により税効果が見込めます。一方、不動産クラウドファンディングは、複数の投資家で資金を出し合い不動産に投資する方法で、少額から始められ管理の手間がかかりません。

投資目的や資金状況に応じて、自分に合った方法を選びましょう。

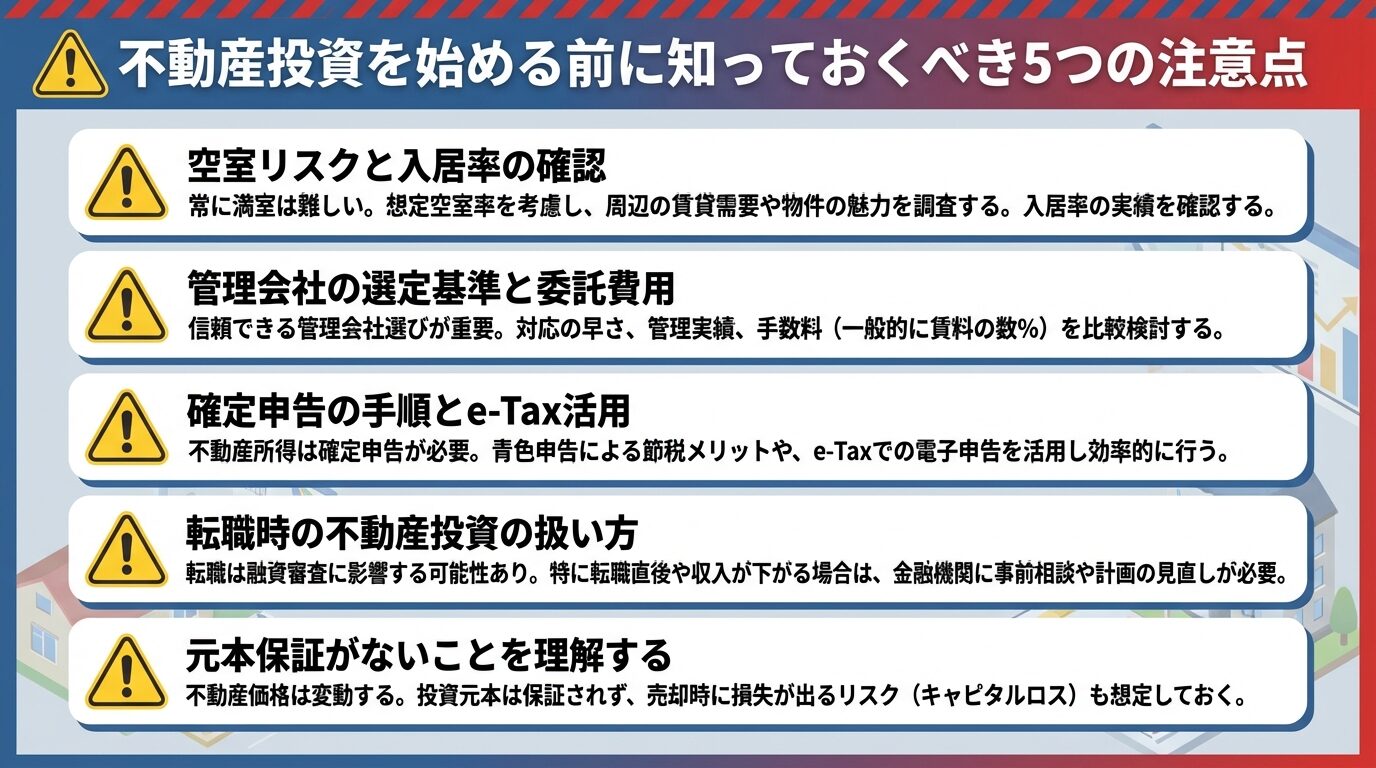

不動産投資を始める前に知っておくべき5つの注意点

不動産投資にはメリットがある一方、注意すべきリスクもあります。

ここでは、不動産投資を始める前に知っておくべき5つの注意点を解説します。

不動産投資で最も大きなリスクが空室リスクです。

空室が続くと家賃収入が途絶え、ローン返済が滞る可能性があります。物件を選ぶ際は、立地、周辺環境、築年数、設備などを総合的に判断し、入居需要が高い物件を選ぶことが重要です。

空室が続くと家賃収入が途絶え、ローン返済が滞る可能性があります。

入居率の確認方法は、不動産会社が公表している管理物件全体の入居率を確認すること、購入を検討している物件の過去の入居状況を確認すること、周辺の類似物件の空室状況を調査することです。

入居率95%以上が目安とされますが、99%以上の高水準を維持している管理会社もあります。信頼できる管理会社を選ぶことが、空室リスクを軽減する最も有効な方法です。

管理会社の選定は、不動産投資の成否を左右する重要なポイントです。

管理会社の選定基準は、入居率の高さ、管理戸数の多さ、対応の迅速さ、費用の透明性、実績と信頼性です。複数の管理会社を比較し、実際に担当者と面談して判断することをおすすめします。

管理委託費用の相場は、家賃収入の5%程度です。これには、入居者募集、家賃回収、クレーム対応、清掃・修繕の手配などが含まれます。安すぎる管理会社は、サービスの質が低い可能性があるため注意が必要です。

副業禁止の会社員にとって、管理会社への委託は必須です。

副業禁止の会社員にとって、管理会社への委託は必須です。費用を惜しんで自主管理すると、本業に支障が出るだけでなく、就業規則違反のリスクもあります。

不動産所得が年間20万円を超える場合、確定申告が必要です。

確定申告の手順は、毎年2月16日から3月15日までに、前年の収入と経費を計算し、確定申告書を作成して税務署に提出します。不動産所得が赤字の場合でも、損益通算により税金の還付を受けられる可能性があるため、確定申告をおすすめします。

e-Taxを活用すれば、自宅からオンラインで確定申告を完結できます。マイナンバーカードとICカードリーダーがあれば、税務署に出向く必要がありません。また、青色申告を行う場合、e-Taxでの申告により最大65万円の特別控除を受けられます。

確定申告が不安な方は、税理士に依頼することも検討しましょう(年間5〜10万円程度)。

確定申告が不安な方は、税理士に依頼することも検討しましょう。費用は年間5万円から10万円程度が相場です。

リノシーならマイページやアプリに申請に必要な数値が全てまとめられているため、e-Taxにコピペするだけで申請できるので、初心者の方にも安心です。

転職する際、不動産投資をどう扱うかは重要な問題です。

履歴書や面接で不動産投資について開示する義務はありません。ただし、転職先の就業規則で事前申請が必要な場合は、入社後に申請する必要があります。

転職先が副業禁止の場合でも、不動産投資は資産運用として認められるケースが多いです。ただし、5棟10室基準を超える規模の場合は、事前に人事部に相談することをおすすめします。

副業解禁企業への転職を検討している場合は、不動産投資の経験をアピールポイントにできる可能性もあります。

不動産投資は元本保証がない金融商品です。

不動産価格の変動、空室の発生、修繕費の増加等により、元本割れのリスクがあります。

不動産価格の変動、空室の発生、修繕費の増加、金利の変動などにより、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。

リスクを理解したうえで、自分の資産状況やリスク許容度に応じて、適切な投資判断を行うことが重要です。複数の物件に分散投資することで、リスクを軽減することも有効です。

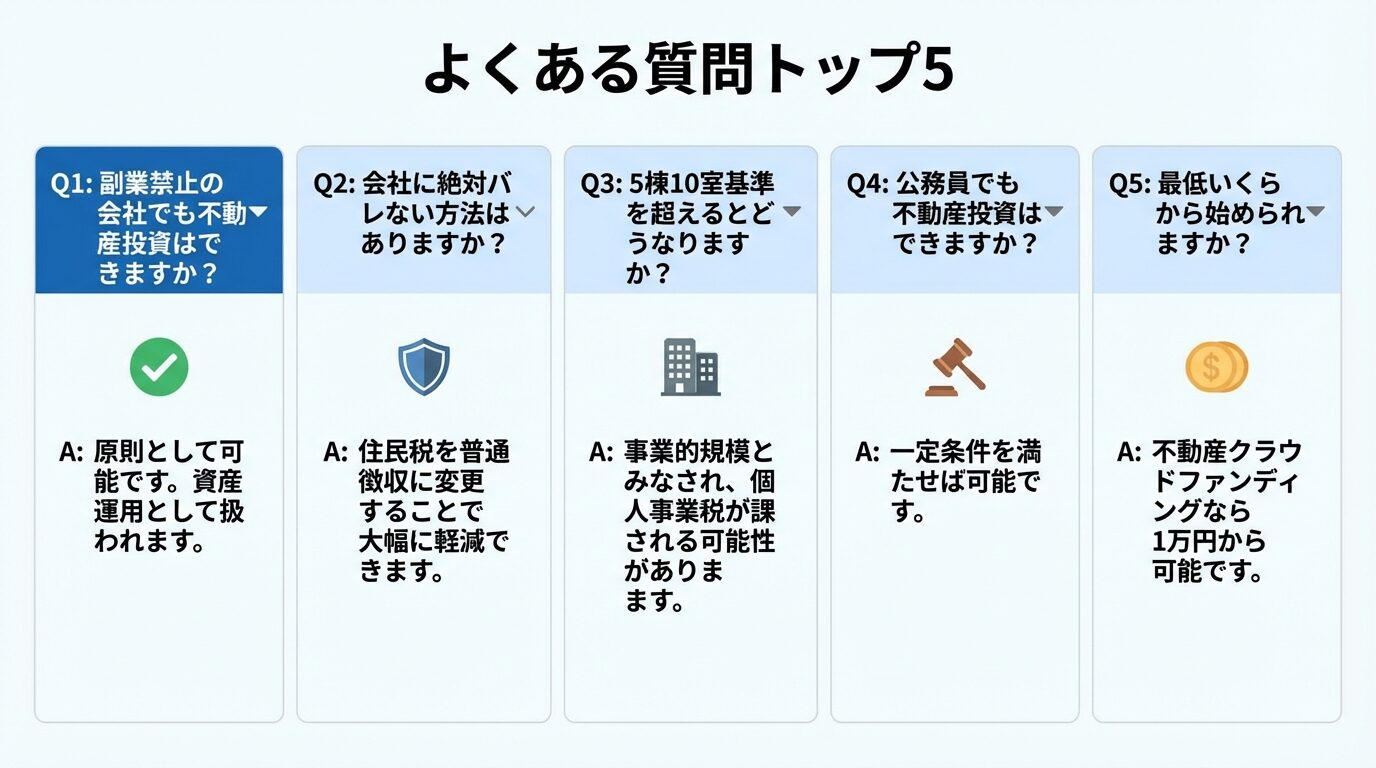

はい、副業禁止の会社でも不動産投資は原則として可能です。不動産投資は資産運用として扱われ、副業規定の対象外とされることが多いです。ただし、5棟10室基準を超える規模になると事業とみなされる可能性があるため、事前に就業規則を確認しましょう。

絶対にバレない方法はありませんが、リスクを最小限にする方法はあります。確定申告で住民税を普通徴収に変更すること、SNSで不動産投資について発信しないこと、会社の同僚に話さないことが重要です。ただし、就業規則で事前申請が必要な場合は、正直に申請することをおすすめします。

5棟10室基準を超えると、税務上は事業的規模とみなされます。

出典: 国税庁 所得税基本通達26-9青色申告で最大65万円の特別控除を受けられるメリットがある一方、個人事業税が課される可能性があります。また、会社の副業規定に抵触する可能性があるため、事前に人事部に相談することをおすすめします。

はい、公務員でも一定の条件を満たせば不動産投資が可能です。独立家屋5棟未満、区分所有10室未満、年間家賃収入500万円未満、管理会社への委託が条件です。

出典: 人事院 人事院規則14-8これらの条件を超える場合は、所属する省庁や自治体に申請し、許可を得る必要があります。

配偶者名義で不動産投資を行っても、実質的に自分が運営している場合は副業とみなされる可能性があります。また、税務上も実質的な所有者が誰かが問われるため、名義だけを変えても意味がありません。正当な理由で配偶者が投資する場合は問題ありませんが、副業規定を回避する目的での名義貸しは避けるべきです。

不動産所得が年間20万円を超える場合、確定申告が必要です。20万円以下でも、不動産所得が赤字の場合は、損益通算により税金の還付を受けられる可能性があるため、確定申告をおすすめします。給与所得が2,000万円を超える会社員は、不動産所得の金額にかかわらず確定申告が必要です。

不動産クラウドファンディングなら1万円から始められます。現物不動産投資の場合、頭金として10万円から100万円程度が目安です。ただし、ローンを組む場合は、審査に通る必要があるため、安定した収入があることが前提となります。

はい、管理会社に全て任せれば副業扱いにならないことがほとんどです。副業禁止の理由のひとつが本業への支障ですが、管理会社への委託により、本業に影響を与えずに不動産投資を行えます。むしろ、副業禁止の会社員が不動産投資を行う場合、管理会社への委託は必須と考えるべきです。

失敗しないためのポイントは、立地の良い物件を選ぶこと、信頼できる管理会社に委託すること、無理のない資金計画を立てること、リスクを理解したうえで投資すること、複数の物件に分散投資することです。また、短期的な利益を追求せず、長期的な視点で資産形成を考えることが重要です。

副業禁止の会社員でも、不動産投資は原則として可能です。

不動産投資は資産運用として扱われ、多くの企業が副業規定の対象外としています。ただし、5棟10室基準を超える規模になると事業とみなされる可能性があるため、注意が必要です。

会社にバレない方法としては、確定申告で住民税を普通徴収に変更すること、SNSで発信しないこと、管理会社に全て委託することが重要です。公務員や銀行員は特別な制限があるため、事前に就業規則を確認しましょう。

会社員は、安定収入による融資の受けやすさ、減価償却と損益通算による税効果、団体信用生命保険による保障など、不動産投資に有利な条件が揃っています。投資額に応じて、不動産クラウドファンディング、中古コンパクトマンション、新築コンパクトマンション、一棟物件など、さまざまな選択肢があります。

不動産投資を始める際は、空室リスク、管理会社の選定、確定申告、転職時の扱い、元本保証がないことを理解したうえで、慎重に判断することが重要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!